Taille et Part du Marché des Fibres de Polyéthylène Téréphtalate (PET)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.57 Milliards de dollars |

| Taille du Marché (2031) | 40.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fibres de Polyéthylène Téréphtalate (PET) par Mordor Intelligence

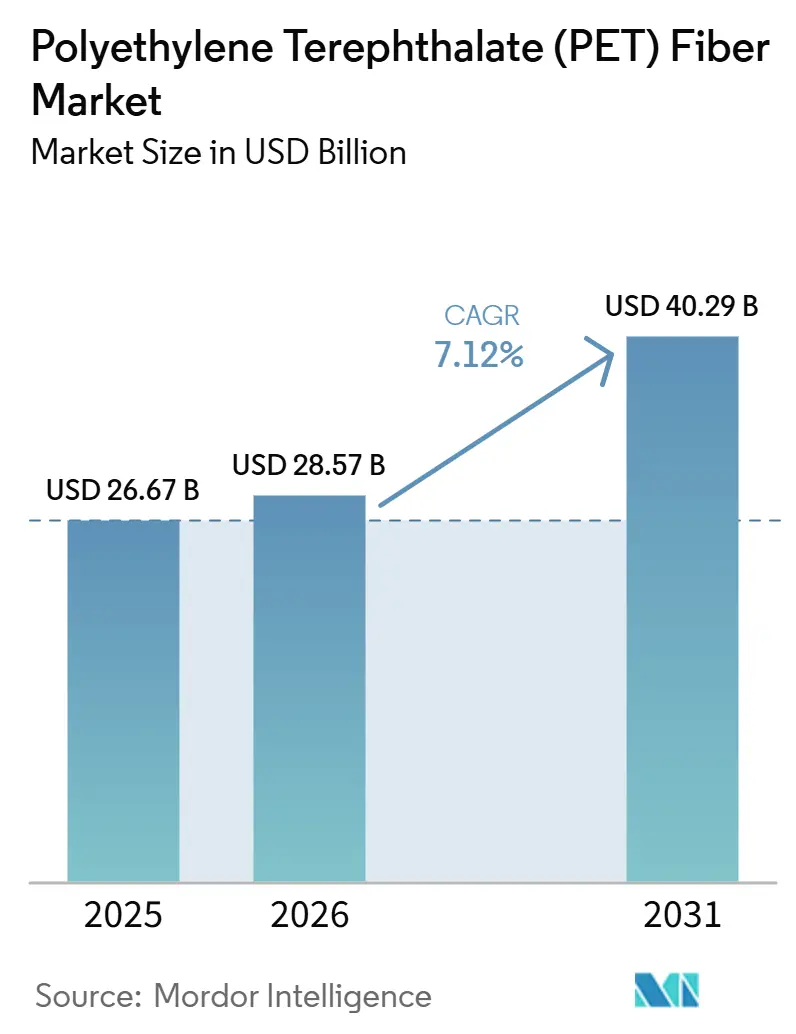

La taille du marché des fibres de polyéthylène téréphtalate (PET) devrait passer de 26,67 milliards USD en 2025 à 28,57 milliards USD en 2026, pour atteindre 40,29 milliards USD d'ici 2031, avec un CAGR de 7,12 % sur la période 2026-2031. Alors que les réglementations sur le contenu recyclé orientent les flocons de PET vers les fibres, la demande connaît une forte progression. Les systèmes de filage pilotés par l'IA réduisent les taux de défauts, et les constructeurs automobiles optent pour des non-tissés en PET légers, améliorant ainsi l'autonomie des véhicules électriques. Si la fibre discontinue demeure un contributeur important aux revenus, les grades en filament continu connaissent une expansion plus rapide, portée par des exigences strictes en matière de résistance à la traction dans les airbags, les câbles de pneus et les géotextiles. La région Asie-Pacifique continue de dominer le marché et mène les expansions de capacité. Pendant ce temps, les usines nord-américaines tirent parti des crédits de la loi sur la réduction de l'inflation, réduisant l'écart de coût avec les importations asiatiques. La divergence des réglementations perturbe les flux commerciaux, incitant les entreprises à intégration verticale à créer des pôles régionaux. Ces pôles visent à répondre aux incitations en matière de contenu local et à réduire les risques tarifaires.

Principaux Enseignements du Rapport

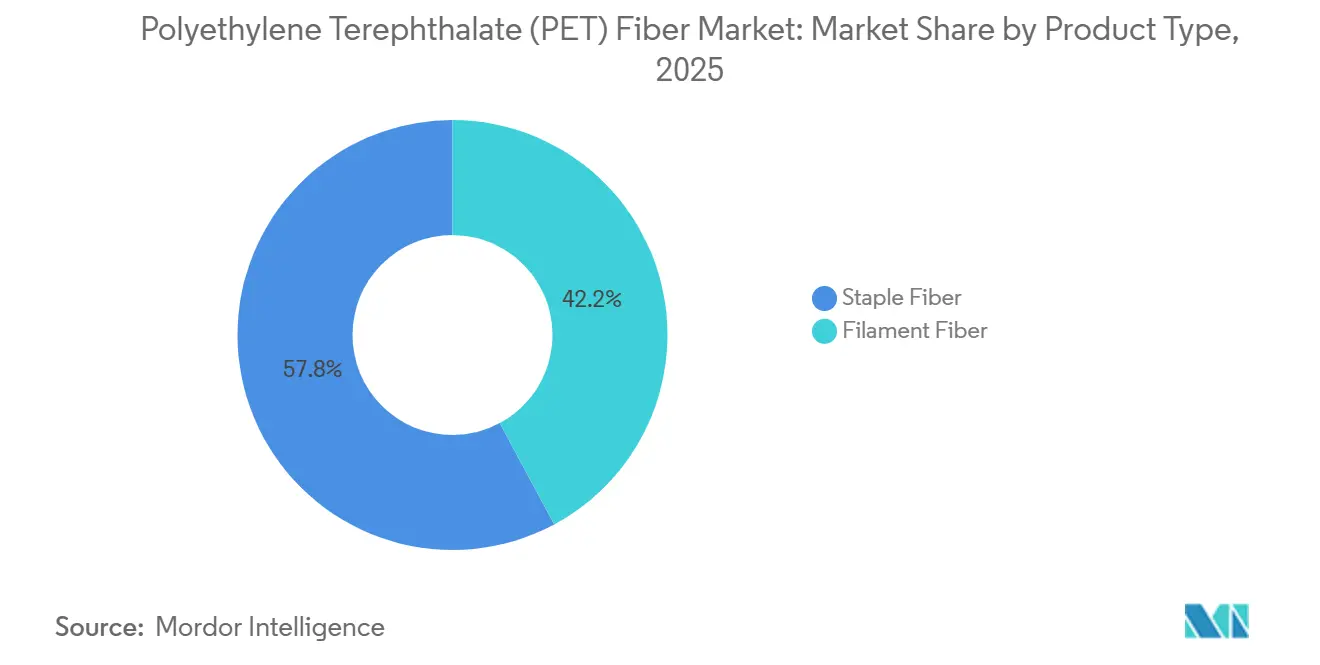

- Par type de produit, la fibre discontinue détenait 57,84 % de la part de marché des fibres de polyéthylène téréphtalate (PET) en 2025, tandis que la fibre filament devrait enregistrer un CAGR de 7,62 % au cours de la période de prévision (2026-2031).

- Par application, les textiles ont dominé avec une part de revenus de 48,26 % en 2025, tandis que l'automobile devrait se développer à un CAGR de 8,41 % au cours de la période de prévision (2026-2031).

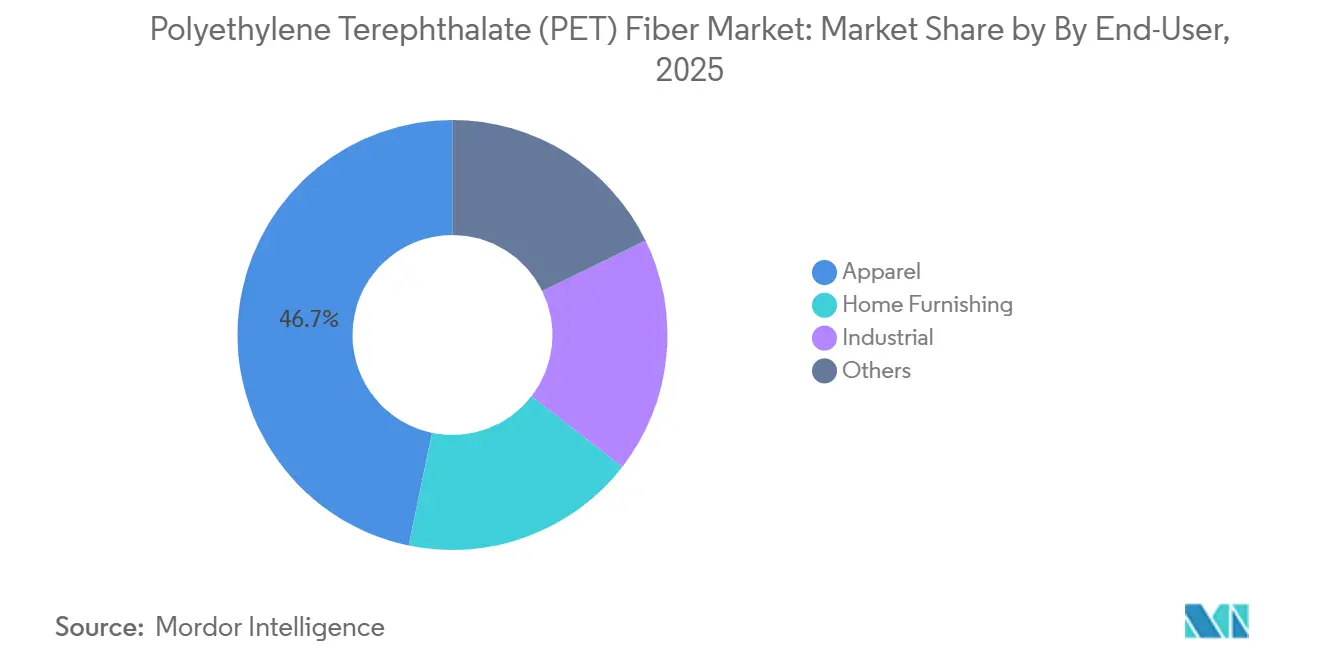

- Par utilisateur final, l'habillement représentait 46,73 % des dépenses de 2025, mais le segment industriel devrait progresser à un CAGR de 8,08 % entre 2026 et 2031.

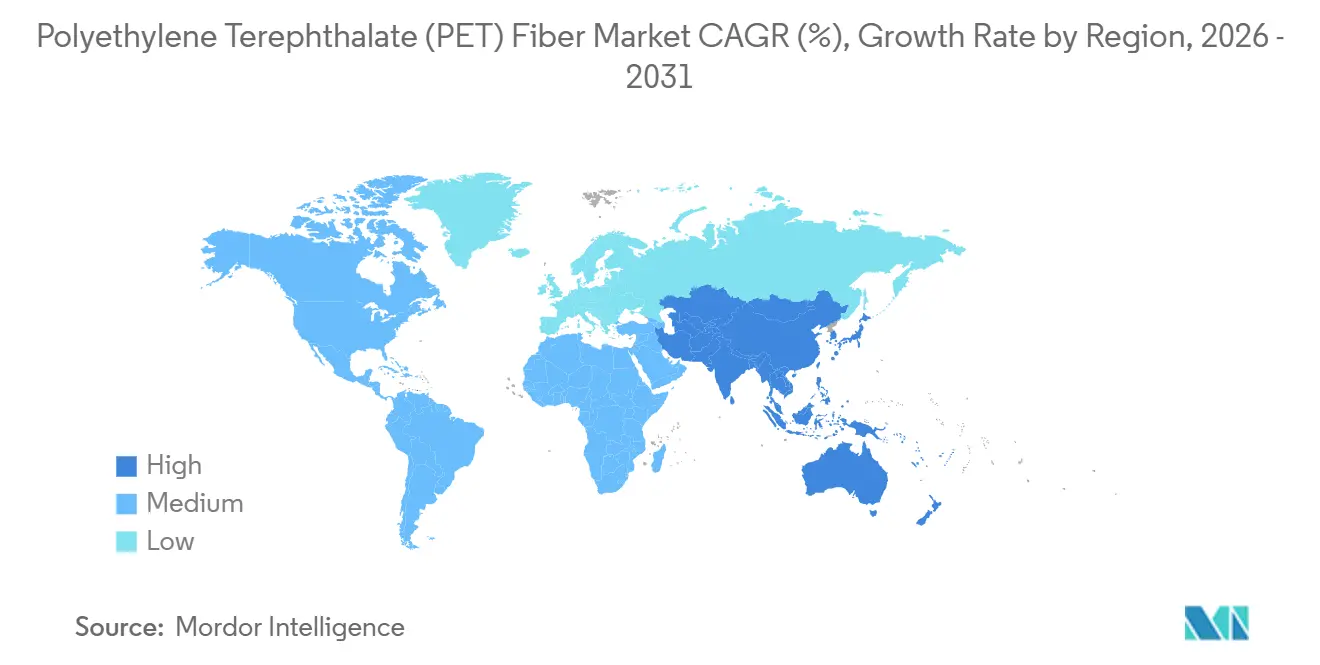

- Par géographie, l'Asie-Pacifique représentait 62,58 % des revenus de 2025 et devrait croître à un CAGR de 7,94 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fibres de Polyéthylène Téréphtalate (PET)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avantage en Termes de Coût et Polyvalence des Fibres de PET | +1.20% | Mondial | Long terme (≥ 4 ans) |

| Demande Croissante de Textiles Techniques et de Vêtements de Sport | +1.50% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Mandats de Contenu Recyclé Stimulent l'Adoption des Fibres | +1.80% | Cœur de l'UE, adoption en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Applications Techniques et Industrielles | +1.30% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Contrôle du Filage Assisté par l'IA Améliorant le Rendement et la Qualité | +0.80% | Cœur de l'Asie-Pacifique, premiers pilotes en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avantage en Termes de Coût et Polyvalence des Fibres de PET

Le procédé de filage à l'état fondu du PET contourne le cardage et l'égrenage à forte consommation d'eau, réduisant le coût d'investissement en capacité installée d'environ 40 % par rapport aux systèmes à base de coton. Des coûts de livraison compétitifs permettent aux transformateurs de proposer la fibre discontinue à un prix inférieur aux mélanges coton-polyester dans l'ameublement et les tissus industriels, tandis que l'inertie chimique et la stabilité aux UV élargissent les usages dans les géotextiles et la filtration. Les ajustements de copolymères, par l'ajout d'acide isophtalique ou de diéthylène glycol, modifient la température de transition vitreuse et l'affinité tinctoriale sans nécessiter de nouveaux équipements, permettant des changements de grade rapides pour des marchés diversifiés. Étant donné que les mêmes extrudeuses produisent à la fois de la fibre discontinue et du filament, les usines adaptent leur capacité vers le grade offrant les meilleures marges, renforçant ainsi l'avantage concurrentiel du PET en termes de coût[1]Journal of Applied Polymer Science « Optimisation par réseau de neurones artificiels et algorithme génétique pour la qualité du fil polyester » onlinelibrary.wiley.com.

Demande Croissante de Textiles Techniques et de Vêtements de Sport

Les marques exigent désormais des filaments micro-deniers (1,0-1,5 denier par filament [dpf]) qui confèrent un toucher plus doux et un stretch dans les quatre sens lorsqu'ils sont co-tricotés avec de l'élasthanne. Les sections transversales creuses ou à canaux dans les fils de type COOLMAX assurent la gestion de l'humidité sans pénalité de poids, ce qui est très apprécié par les programmes outdoor et militaires. Le fil REPREVE issu du recyclage mécanique représentait déjà 31 % des ventes de UNIFI, Inc., pour l'exercice 2025 et visait plus de 50 % d'ici 2030. Les règles d'écoconception de l'UE entrant en vigueur en 2028 ajoutent une impulsion supplémentaire en exigeant un contenu recyclé traçable, obligeant les usines à sécuriser leur approvisionnement en PET recyclé (rPET).

Les Mandats de Contenu Recyclé Stimulent l'Adoption des Fibres

Les directives européennes sur les déchets et les emballages ont divisé le PET en un flux premium pour contact alimentaire et un flux de couleur à prix réduit. Les marques d'habillement réagissent en signant des accords de tolling ou en prenant des participations dans des projets de dépolymérisation tels que le projet de Loop Industries d'une capacité de 70 kilotonnes par an à Gujarat, prévu pour 2027[2]Commission européenne « Directive-cadre de l'UE sur les déchets. » environment.ec.europa.eu. Les objectifs de double carbone de la Chine poussent Tongkun à investir 5,6 milliards CNY (0,77 milliard USD) dans des fibres différenciées intégrant des intrants recyclés.

Expansion des Applications Techniques et Industrielles

Les garnitures automobiles, les doublures de coffre et les composants acoustiques passent du polypropylène aux non-tissés en PET. Ce changement réduit considérablement la masse tout en répondant aux exigences strictes en matière de bruit, de vibrations et de dureté (NVH). L'Ultra-Silent Frunk d'Autoneum, intégrant un pourcentage élevé de contenu en PET recyclé, a démarré sa production en série en 2025. Par ailleurs, les géotextiles en PET, reconnus pour leur résistance à la traction supérieure à celle du polypropylène, sont de plus en plus utilisés pour le renforcement des sous-couches dans les projets routiers en Indonésie et au Moyen-Orient. Dans les applications industrielles, les filtres à poussière et les cartouches liquides privilégient le spunbond en PET pour sa résistance chimique à des températures élevées, remplaçant le nylon dans les scénarios sensibles aux coûts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières Liées au Pétrole Brut | -1.10% | Mondial | Court terme (≤ 2 ans) |

| Concurrence du Coton et des Alternatives Biosourcées | -0.70% | Mondial, prononcé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| La Demande de rPET de Bouteille à Bouteille Comprime l'Approvisionnement en Matières Premières pour les Fibres | -0.90% | Cœur de l'UE, adoption en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Liées au Pétrole Brut

L'acide téréphtalique purifié (PTA) et le monoéthylène glycol (MEG) évoluent avec un décalage, de sorte que la hausse du Brent début 2025 a comprimé les marges des filaments chinois à leurs niveaux les plus bas depuis plusieurs années. Les écarts PTA-paraxylène se sont effondrés à 80 USD par tonne à mi-2025, alors que les nouvelles capacités asiatiques dépassaient la demande, forçant les fileurs à coûts élevés à procéder à des arrêts techniques. Les couvertures à terme aident, mais les variations de base Brent-PTA de 30 USD par tonne compromettent une couverture parfaite, poussant les entreprises vers une intégration plus poussée.

Concurrence du Coton et des Alternatives Biosourcées

Lorsque le coton de l'Intercontinental Exchange (ICE) tombe en dessous de 0,70 USD par livre et que le Brent dépasse 90 USD par baril, la parité coton-polyester apparaît, incitant les fabricants de t-shirts grand public à revenir aux fibres naturelles. Parallèlement, le bio-PET contenant 30 % de glycol d'éthylène renouvelable issu de la canne à sucre attire les marques sportives visant des réductions de leur Scope 3. Le procédé Carbon Smart de LanzaTech réduit les émissions de gaz à effet de serre de 52 %, permettant au produit de bénéficier d'un financement par obligations vertes et érodant la demande en PET vierge dans les vêtements de sport haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Fibre Filament Progresse sur la Demande de Grades Techniques

En 2025, la fibre discontinue détenait une part dominante de 57,84 % du marché. Pendant ce temps, la fibre filament devrait croître à un taux de croissance annuel composé (CAGR) de 7,62 % de 2026 à 2031, portée par ses applications dans les airbags, les ceintures de sécurité et les câbles de pneus, qui exigent tous une tolérance aux défaillances inférieure à 1 partie par million (ppm). En 2025, la Chine a introduit 1,83 million de tonnes supplémentaires par an (Mt/an) de fil partiellement orienté (POY), principalement destiné aux fils texturés par étirage pour l'ameublement et les tissus techniques. Parallèlement, Filatex India se prépare pour 2026 avec des plans portant sur 62 kilotonnes par an sur ses lignes de fil partiellement orienté (POY), fil entièrement étiré (FDY) et fil texturé par étirage (DTY). La fibre filament présente des coûts de conversion inférieurs à ceux de la fibre discontinue et minimise les déchets de coupe, améliorant ainsi ses marges bénéficiaires. En aval, les tisseurs de filament continu obtiennent des certifications de fabricants d'équipements d'origine (OEM), écartant efficacement les concurrents pour des durées de contrat de trois à cinq ans, renforçant ainsi leur trajectoire de croissance.

Si la fibre discontinue reste le choix privilégié pour les mélanges d'habillement et l'ameublement, grâce aux systèmes à anneaux et à rotors adaptés à des coupes spécifiques, son taux de croissance est à la traîne par rapport à celui de la fibre filament. Cela est particulièrement évident alors que le coton fait son retour dans les vêtements de loisir. Les variétés de fibres discontinues spéciales, notamment les fibres teintables par voie cationique, ignifuges et creuses, commandent non seulement une valeur plus élevée, mais soutiennent également les nouvelles capacités limitées qui émergent en Occident. À partir de 2028, le mandat des passeports numériques de produits de l'UE améliorera la traçabilité des fibres filaments, notamment par rapport aux fils discontinus multi-fibres. Un tel développement devrait orienter davantage d'investissements vers les actifs continus.

Par Application : L'Automobile Dépasse les Textiles grâce aux Mandats d'Allègement

Les textiles représentent 48,26 % de la valeur de 2025, mais ne progressent qu'à la moyenne du marché, plafonnés par la substitution du coton dans les vêtements décontractés et la saturation des marchés matures. Les usages automobiles progressent à un CAGR de 8,41 % de 2026 à 2031, les constructeurs automobiles remplaçant le polypropylène par des non-tissés en PET pour améliorer l'autonomie des véhicules électriques en réduisant le poids des véhicules. Le mandat mis à jour de l'UE sur les véhicules en fin de vie, exigeant un contenu recyclé accru d'ici 2030, accélère davantage cette transition. La compatibilité du PET avec les adhésifs thermofusibles en fait un matériau privilégié pour les modules intérieurs. Si les films et l'électronique connaissent une croissance régulière, le segment des bouteilles se concentre sur des initiatives d'allègement pour minimiser l'utilisation de matériaux par unité.

Par Utilisateur Final : Le Segment Industriel Tire Parti des Vents Porteurs des Infrastructures

L'habillement représentait encore 46,73 % des dépenses de 2025, mais les vêtements de sport haut de gamme et les équipements outdoor sont les seules sous-niches robustes, soutenues par l'adoption du filament recyclé. Les utilisateurs industriels de géotextiles, de filtration et de courroies transporteuses suivent un CAGR de 8,08 % entre 2026 et 2031, alimenté par le programme Bharatmala de l'Inde et les autoroutes de l'ASEAN qui spécifient des tissus en PET haute ténacité pour le renforcement des sous-couches. L'ameublement dans l'Asie émergente croît avec le logement urbain mais reste cyclique par rapport aux tendances immobilières.

Analyse Géographique

L'Asie-Pacifique, représentant 62,58 % des revenus de 2025, devrait croître à un CAGR de 7,94 % de 2026 à 2031. La Chine, avec une part significative de la capacité mondiale en filament, se positionne comme le acteur dominant. Dans un développement notable, Tongkun réalise un investissement substantiel pour développer sa production de fibres vertes différenciées. Pendant ce temps, l'Inde avance avec la prochaine ligne de fibres polyester de Reliance et l'expansion prévue du fil partiellement orienté (POY) de Filatex, toutes deux attendues pour démarrer leurs opérations en 2026. En perspective pour 2029, la Phase II du Brunei vise à renforcer sa production d'acide téréphtalique purifié (PTA) et de polyéthylène téréphtalate (PET), tirant parti de son avantage en matière de matières premières gazières à faible coût.

Malgré des prix de l'énergie élevés et des coûts réglementaires importants, l'Europe et l'Amérique du Nord continuent d'attirer des investissements de niche. Début 2025, Alpek a redémarré une installation de PET au Royaume-Uni pour renforcer la capacité de production. Sur la côte du Golfe, les crédits de la loi sur la réduction de l'inflation apportent un modeste coup de pouce à la capacité. Les usines européennes se repositionnent, se concentrant désormais sur le filament recyclé et externalisant les grades vierges vers la Thaïlande. Dans le cadre d'une expansion stratégique, Teijin a augmenté sa capacité de recyclage haute ténacité en Thaïlande en 2025. Si l'Amérique du Sud et le Moyen-Orient et l'Afrique jouent actuellement des rôles mineurs, ils sont bien positionnés pour bénéficier des projets d'infrastructure saoudiens et des activités minières brésiliennes, qui génèrent tous deux une demande significative en géotextiles en PET et en courroies transporteuses.

Paysage Concurrentiel

Le marché des fibres de polyéthylène téréphtalate (PET) est modérément fragmenté. Les marchés de la fibre discontinue de commodité et du fil partiellement orienté (POY) sont fortement axés sur les prix, notamment parmi les usines chinoises fonctionnant à 75 %-80 % d'utilisation. Le filament de grade technique, destiné aux textiles automobiles et industriels, bénéficie de primes saines en raison des certifications strictes des fabricants d'équipements d'origine (OEM).

Leaders du Secteur des Fibres de Polyéthylène Téréphtalate (PET)

Reliance Industries Limited

Alpek S.A.B. de C.V.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Toray Advanced Composites (Toray Industries, Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : UNIFI, Inc., a annoncé que sa démarche en faveur du polyester recyclé REPREVE alimente une demande croissante de fibres de PET durables. En réponse, les producteurs traditionnels se tournent de plus en plus vers des modèles circulaires et adoptent des méthodes de fabrication plus écologiques.

- Décembre 2025 : Lotte Chemical et HD Hyundai ont investi 800 milliards KRW (545 millions USD) dans leur coentreprise de Daesan pour restructurer leurs opérations pétrochimiques et réduire les capacités en éthylène et en naphta. En réduisant les approvisionnements en éthylène, la disponibilité des matières premières pour les fibres de PET a été resserrée.

Périmètre du Rapport Mondial sur le Marché des Fibres de Polyéthylène Téréphtalate (PET)

La fibre de polyéthylène téréphtalate (PET) est une fibre synthétique solide, durable et légère, fabriquée par polymérisation du glycol d'éthylène et de l'acide téréphtalique. Communément connue sous le nom de polyester, c'est la fibre synthétique la plus utilisée au monde, appréciée pour sa résistance aux faux plis, son séchage rapide et sa fabrication souvent issue du recyclage de bouteilles en plastique.

Le marché des fibres de polyéthylène téréphtalate (PET) est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en fibre discontinue et fibre filament. Par application, le marché est segmenté en textiles, bouteilles, films, automobile, électronique et autres. Par utilisateur final, le marché est segmenté en habillement, ameublement, industrie et autres. Le rapport couvre également la taille du marché et les prévisions pour les fibres de PET dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Fibre Discontinue |

| Fibre Filament |

| Textiles |

| Bouteilles |

| Films |

| Automobile |

| Électronique |

| Autres |

| Habillement |

| Ameublement |

| Industrie |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Fibre Discontinue | |

| Fibre Filament | ||

| Par Application | Textiles | |

| Bouteilles | ||

| Films | ||

| Automobile | ||

| Électronique | ||

| Autres | ||

| Par Utilisateur Final | Habillement | |

| Ameublement | ||

| Industrie | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des fibres de polyéthylène téréphtalate (PET) ?

Le marché des fibres de polyéthylène téréphtalate (PET) s'élève à 28,57 milliards USD en 2026 et devrait atteindre 40,29 milliards USD d'ici 2031, avec un CAGR de 7,12 % de 2026 à 2031.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique représente déjà environ 62,58 % de la valeur et continue de mener les nouvelles expansions de capacité.

Pourquoi la demande automobile croît-elle plus vite que celle de l'habillement ?

Les objectifs d'allègement des véhicules électriques poussent les constructeurs automobiles vers des non-tissés en PET qui réduisent la masse de 40 à 50 %, entraînant un CAGR de 8,41 % dans les fibres automobiles.

Qu'est-ce qui menace l'accès des fibres au PET recyclé ?

Les mandats européens de bouteille à bouteille détournent les flocons transparents vers la résine pour contact alimentaire, resserrant l'approvisionnement en matières premières pour les fibres et comprimant les marges.

Comment les producteurs atténuent-ils la volatilité des matières premières ?

Les entreprises leaders s'intègrent en amont dans le PTA et le MEG et entrent dans des coentreprises de recyclage chimique pour sécuriser des flux stables de matières premières.

Dernière mise à jour de la page le: