Taille et Part du Marché Israélien de l'Assurance Vie et Non-Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.52 Milliards de dollars |

| Taille du Marché (2026) | 24.33 Milliards de dollars |

| Taille du Marché (2031) | 28.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Israélien de l'Assurance Vie et Non-Vie par Mordor Intelligence

La taille du marché israélien de l'assurance vie et non-vie, en termes de valeur des primes, devrait progresser de 23,52 milliards USD en 2025 et 24,33 milliards USD en 2026 à 28,82 milliards USD d'ici 2031, enregistrant un CAGR de 3,45 % entre 2026 et 2031.

Des fondamentaux macroéconomiques solides — un taux de chômage proche de 2,5 % et une inflation en recul vers 2,8 % — ancrent l'expansion régulière du marché malgré les tensions régionales. L'assurance automobile obligatoire, les polices de santé complmentaires et la protection croissante contre les cyberrisques continuent de stimuler la demande en assurance non-vie, tandis que les produits de retraite bénéficiant d'avantages fiscaux renforcent la souscription en assurance vie. La distribution numérique élargit l'accès aux micro-polices et accélère la transparence des prix, favorisant l'expérimentation de nouveaux produits. L'intensité concurrentielle reste modérée ; les cinq plus grands assureurs détiennent 58 % des primes en assurance générale, mais des acteurs InsurTech agiles s'emparent de niches à forte croissance.

Principaux Enseignements du Rapport

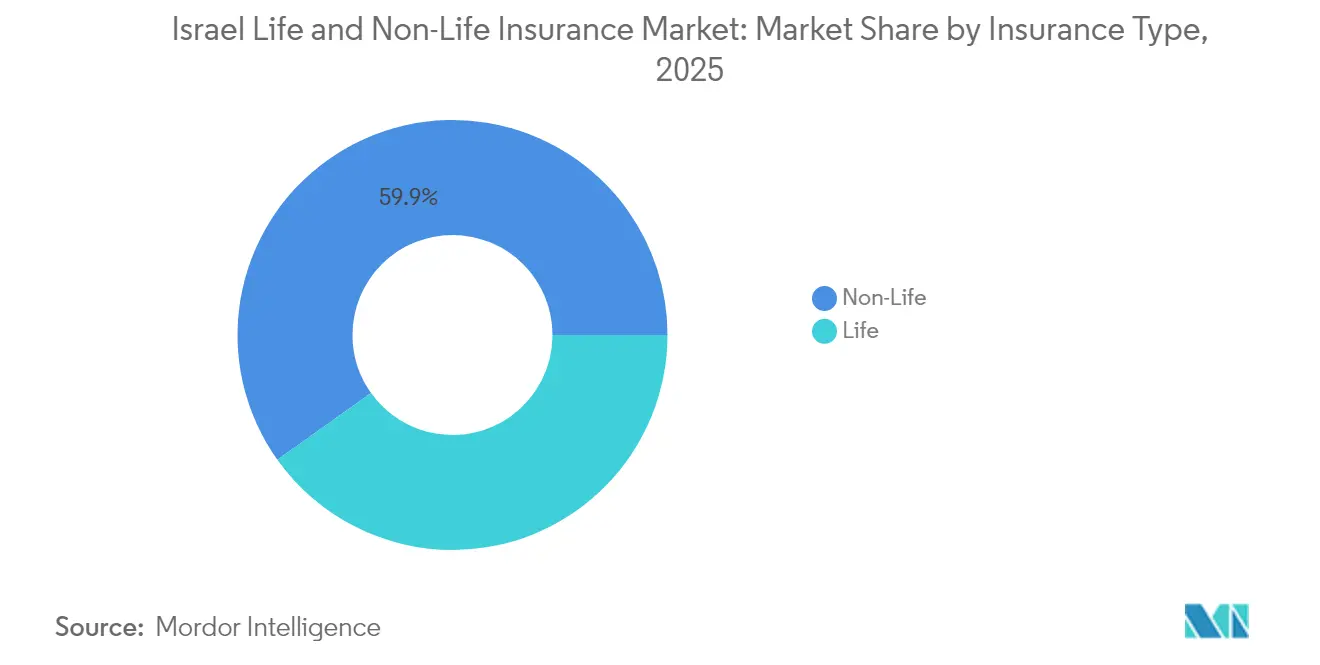

- Par type d'assurance, la non-vie a dominé avec 59,85 % de la part du marché israélien de l'assurance vie et non-vie en 2025, tandis que la vie devrait se développer à un TCAC de 4,32 % jusqu'en 2031.

- Par canal de distribution, les agents et représentants exclusifs détenaient 41,65 % du marché israélien de l'assurance vie et non-vie en 2025 ; les plateformes exclusivement numériques et InsurTech sont en passe d'atteindre un TCAC de 10,95 % d'ici 2031.

- Par zone géographique, le District Central représentait 35,40 % du marché israélien de l'assurance vie et non-vie en 2025, tandis que le District Sud devrait croître à un TCAC de 5,55 % entre 2026 et 2031.

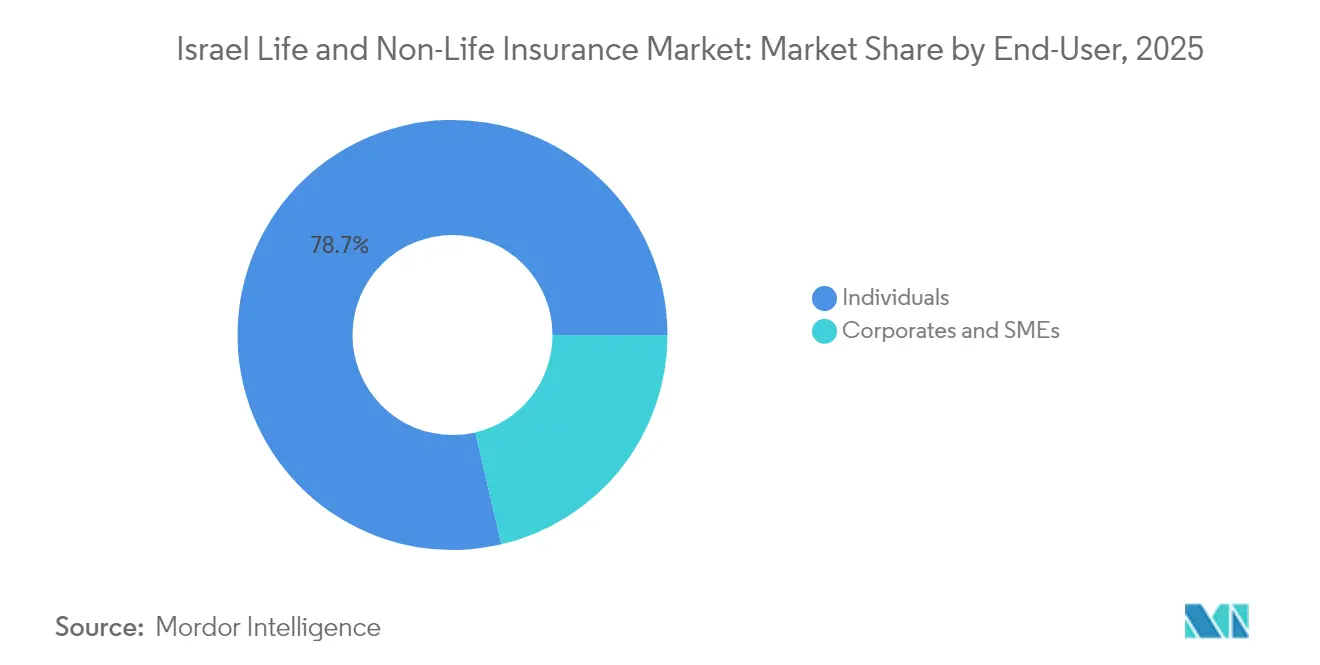

- Par utilisateur final, les particuliers représentaient 78,65 % de la taille du marché israélien de l'assurance vie et non-vie en 2025, mais le segment des entreprises et PME progresse à un TCAC de 5,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Israélien de l'Assurance Vie et Non-Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Loi sur la responsabilité civile automobile obligatoire (MTPL) | +0.8% | Districts Central et de Jérusalem | Court terme (≤ 2 ans) |

| Réformes des caisses nationales d'assurance maladie | +0.7% | National | Moyen terme (2-4 ans) |

| Révisions fiscales sur les pensions et rentes | +0.6% | Zones urbaines aisées | Moyen terme (2-4 ans) |

| Forte adoption des FinTech | +0.5% | District Central | Moyen terme (2-4 ans) |

| Incidents de cyberattaques sur les infrastructures critiques renforçant la demande de couverture cyber des entreprises | +0.4% | National, avec concentration dans les pôles industriels et technologiques | Court terme (≤ 2 ans) |

| Essor de la culture de la location automobile chez les PME accélérant l'assurance flotte | +0.3% | Districts Central et de Haïfa | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Loi sur la Responsabilité Civile Automobile Obligatoire (MTPL) Stimule la Souscription de Primes Non-Vie

L'obligation MTPL strictement appliquée en Israël génère des flux de primes fiables qui stabilisent le marché israélien de l'assurance vie et non-vie lors des fluctuations économiques. Les primes brutes acquises d'AIG Israel ont augmenté de 9,7 %[1]AIG Israel, "Rapport Financier Intermédiaire T1 2025," aig.co.il pour atteindre 567,1 millions NIS au T1 2025, les lignes véhicules contribuant le plus. Les assureurs affinent les outils numériques d'émission et de gestion des sinistres pour traiter efficacement le volume élevé d'affaires automobiles, transformant la couverture obligatoire en tremplin pour la vente croisée de produits automobiles volontaires et d'accidents corporels. Les flux de trésorerie prévisibles issus de la couverture obligatoire libèrent également des capitaux pour l'innovation dans les segments moins réglementés.

Les Réformes des Caisses Nationales d'Assurance Maladie Imposées par l'État Stimulent les Polices de Santé Complémentaires

La réforme de 2023 oblige chaque caisse de santé à s'associer avec au moins quatre hôpitaux, élargissant le choix des patients et exposant les lacunes de couverture. Les assureurs proposent des produits de santé complémentaires à plusieurs niveaux garantissant un accès plus rapide aux soins premium, répondant aux attentes croissantes des clients. L'analyse académique note que ces réformes élargissent l'autonomisation des patients et stimulent la demande d'assurance complémentaire[2]Gideon Leibner et al., "Contester la Contractualisation Sélective : Réformes pour Renforcer l'Autonomisation des Patients dans les Soins de Santé," Israel Journal of Health Policy Research, ijhpr.org. Une transparence accrue a poussé les assureurs à publier des tableaux de prestations plus clairs et à déployer des outils de comparaison numériques, renforçant la confiance et incitant les ménages à revenus intermédiaires à souscrire.

Les Révisions Fiscales sur les Pensions et Rentes Stimulent les Produits d'Épargne Vie Individuels

Les révisions fiscales sur les pensions et rentes alimentent la croissance des produits d'épargne vie individuels. Soutenues par de généreux incitants fiscaux tels que les contributions de contrepartie et les abattements exonérés d'impôt, les contrats vie en unités de compte ont connu une forte progression, représentant désormais plus de 60 % du total des primes vie. Pour attirer les jeunes professionnels, les compagnies d'assurance ont déployé des modules de conseil automatisé. Ces outils identifient les lacunes en matière de retraite et mettent également en évidence les avantages des bénéfices fiscaux composés. Soutenus par un code fiscal favorable, ces flux constituent un amortisseur pour les assureurs vie contre les caprices des fluctuations à court terme des marchés de capitaux, ouvrant la voie à une croissance anticipée dans les segments vie et non-vie du marché de l'assurance en Israël[3]OCDE, "Enquête Annuelle sur les Incitants Fiscaux à l'Épargne Retraite," oecd.org.

La Forte Adoption des FinTech Permet le Développement de Micro-Polices Exclusivement Numériques

Dix-sept entreprises InsurTech locales élaborent une gamme diversifiée de produits, allant de la couverture d'actifs numériques aux micro-polices « pay as you live ». La plateforme sans code d'EasySend et la protection de portefeuille crypto de Notch illustrent l'efficacité des architectures cloud, qui peuvent accélérer les cycles de lancement et réduire les coûts de distribution. L'intégration numérique séduit les consommateurs Millennials et de la Génération Z, qui exigent une couverture instantanée et basée sur l'usage. Avec le financement par capital-risque, illustré par la levée de fonds de 30 millions USD de Novidea en 2024, la diversité des produits est appelée à s'élargir, intensifiant la concurrence face aux canaux traditionnels sur le marché israélien de l'assurance vie et non-vie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des Coûts de Réassurance due aux Tensions Géopolitiques Régionales | -0.7% | National, avec impact plus élevé sur les lignes dommages aux biens et responsabilité civile | Moyen terme (2-4 ans) |

| Renforcement des Exigences de Solvabilité par l'Autorité des Marchés de Capitaux, des Assurances et de l'Épargne (CMISA) | -0.5% | National | Moyen terme (2-4 ans) |

| Volatilité des Taux d'Intérêt Réduisant les Marges de Revenus d'Investissement | -0.4% | National, avec impact plus élevé sur les assureurs vie | Court terme (≤ 2 ans) |

| Réglementation sur le Plafonnement des Frais de Gestion Comprimant la Rentabilité Vie | -0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Réassurance due aux Tensions Géopolitiques Régionales

Le conflit des Épées de Fer a fait monter les prix de la réassurance et durci les conditions sur les risques liés aux biens et aux infrastructures. Les assureurs primaires conservent des lignes nettes plus importantes ou se tournent vers des captives et des couvertures paramétriques pour combler les lacunes de capacité. La hausse des primes de rétrocession comprime les marges et peut ralentir l'émission de polices dans les zones à risque élevé, tempérant l'expansion globale du marché israélien de l'assurance vie et non-vie.

Renforcement des Exigences de Solvabilité par l'Autorité des Marchés de Capitaux, des Assurances et de l'Épargne

Les circulaires de solvabilité révisées de la CMISA élèvent les coussins de capital et les normes de gouvernance. Les assureurs de plus petite taille font face à des coûts de financement plus élevés et peuvent réduire leurs plans de croissance pour préserver leurs ratios. Les grands groupes exploitent leurs revenus diversifiés pour se conformer, mais même eux automatisent des fonctions pour compenser la charge de capital supplémentaire. Une surveillance plus stricte améliore la résilience systémique, mais limite marginalement l'accélération du chiffre d'affaires jusqu'à ce que de nouveaux capitaux soient levés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Les Réformes Réglementaires Redéfinissent les Trajectoires de Croissance

La non-vie a généré 59,85 % du marché israélien de l'assurance vie et non-vie en 2025, ancrée par l'automobile obligatoire et l'expansion des lignes de santé complémentaires. La télématique automobile, l'analyse de fraude par intelligence artificielle et la tarification basée sur l'usage favorisent la précision de la souscription, maintenant des ratios combinés stables. Les primes santé ont progressé au T1 2025 alors que les assureurs répondaient à la demande des consommateurs post-réforme avec des produits à plusieurs niveaux et des compléments bien-être. La couverture des biens, bien qu'affectée par le renchérissement de la réassurance, bénéficie d'enquêtes de risque activées par l'Internet des Objets qui affinent l'allocation du capital. Les classes de responsabilité, notamment la cyber, retiennent l'attention des entreprises, augmentant les revenus de commissions non-vie.

L'assurance vie est en retrait en termes d'échelle absolue, mais devrait croître plus rapidement à un TCAC de 4,32 % jusqu'en 2031, portée par des plans d'épargne fiscalement avantageux. Les contrats en unités de compte, dépassant désormais 60 % des primes vie, combinent protection et investissement, répondant aux aspirations patrimoniales des ménages. La couverture temporaire est populaire auprès des jeunes emprunteurs cherchant une garantie hypothécaire, tandis que les polices vie entière et d'épargne s'adressent à la planification successorale. La vie collective proposée par les employeurs rationalise les coûts d'acquisition. Cette expansion à double trajectoire assure au marché israélien de l'assurance vie et non-vie un élan structurel pour les produits vie.

Par Canal de Distribution : Les Plateformes Numériques Perturbent les Réseaux Traditionnels

Les agents et représentants exclusifs ont conservé 41,65 % du total des primes en 2025, reflétant des liens clients profonds et un poids consultatif dans les lignes complexes. De nombreuses agences déploient des chatbots d'intelligence artificielle de sociétés telles que LeO pour accélérer l'intégration et le support, renforçant leur pertinence même à mesure que les concurrents numériques se développent. Les courtiers indépendants dominent les placements sur mesure en marine, aviation et biens de grande valeur, s'appuyant sur des liens internationaux de réassurance.

Les plateformes exclusivement numériques sont cependant le canal à la croissance la plus rapide, progressant à un TCAC de 10,95 % jusqu'en 2031. Des applications fluides offrent des parcours de devis à la souscription en quelques minutes, séduisant les consommateurs pressés. Les innovateurs InsurTech regroupent des offres de micro-polices avec des applications de style de vie, capturant des données granulaires pour une tarification dynamique. La bancassurance tire parti de la confiance dans les banques de proximité, mais des pare-feux réglementaires limitent la profondeur de la vente croisée. Les assureurs hybrides opèrent désormais en omnicanal, alignant l'expertise en face-à-face avec le libre-service en ligne pour défendre leurs parts sur le marché israélien de l'assurance vie et non-vie.

Par Utilisateur Final : Le Segment Entreprises Gagne en Dynamisme

Les particuliers ont généré 78,65 % des primes en 2025, reflétant la couverture automobile obligatoire et la sensibilisation croissante à la santé. L'adoption des smartphones a facilité la comparaison des offres, incitant les assureurs à adopter des frais transparents et des avenants modulaires. Le soutien fiscal à l'épargne à long terme maintient la demande vie résiliente, tandis que les couvertures voyage de courte durée et les garanties pour appareils électroniques séduisent les jeunes acheteurs.

Les polices entreprises et PME, bien que plus modestes, sont appelées à progresser à un TCAC de 5,86 % jusqu'en 2031 avec la prolifération des cybermenaces et de la culture de la location de flotte. Les acteurs financiers notent que les incidents cyber ont coûté au secteur 12 milliards USD depuis 2004, poussant la demande de solutions intégrées de gestion des risques et d'indemnisation. La branche assurance d'Element Fleet Management signale une hausse de la souscription de couverture flotte parmi ses clients de location. Les produits de responsabilité spécifiques aux secteurs et d'interruption de la chaîne d'approvisionnement complètent les portefeuilles d'entreprises, élargissant progressivement cette part du secteur israélien de l'assurance vie et non-vie.

Analyse Géographique

En 2025, le District Central, englobant Tel Aviv, représentait 35,40 % des primes, consolidant son rôle de moteur économique des secteurs de l'assurance vie et non-vie en Israël. La progression impressionnante de 22 % depuis le début de l'année de l'Indice d'Assurance de Tel Aviv, portée par la robustesse des marchés de capitaux, a renforcé les revenus disponibles et aiguisé l'appétit pour des couvertures d'assurance avancées. Avec une forte concentration de sièges sociaux dans ce district, la demande de cyber-assurance, de couverture de responsabilité des dirigeants et de plans de santé collectifs est prononcée. Par ailleurs, les start-ups InsurTech locales testent leurs innovations ici avant de les déployer à l'échelle nationale, amplifiant la réputation de la région comme pôle d'innovation en assurance.

Le District Sud est la région à la croissance la plus rapide, avec un TCAC prévu de 5,55 % jusqu'en 2031, à mesure que les projets d'infrastructure et les afflux de population élargissent les expositions aux risques. La construction résidentielle stimule les couvertures vie et biens liées aux hypothèques. Les incitants gouvernementaux pour les parcs industriels créent des opportunités pour des packages multilignes commerciaux. Le hub Lloyd's Israel élargit l'accès aux placements spécialisés en biens et énergie sur 60 lignes, soutenant la capacité régionale. Des expositions climatiques et sécuritaires uniques favorisent le développement de produits paramétriques adaptés aux risques locaux, diversifiant le marché israélien de l'assurance vie et non-vie.

Le marché de Jérusalem est stable, soutenu par l'emploi dans le secteur public et le tourisme. Des polices spécialisées pour les pèlerinages et l'indemnisation d'artefacts répondent à des besoins de niche. Les Districts de Haïfa et du Nord combinent logistique portuaire et complexes pétrochimiques ; les couvertures marine, cargo et responsabilité environnementale prédominent. L'accent accru sur les polices d'interruption d'activité fait suite à des incidents sécuritaires, et les assureurs utilisent une tarification géospatiale granulaire pour équilibrer les risques. À l'échelle nationale, les dynamiques du conflit amènent les souscripteurs à surveiller attentivement les limites d'accumulation pour maintenir la solvabilité dans les limites de taille du marché israélien de l'assurance vie et non-vie.

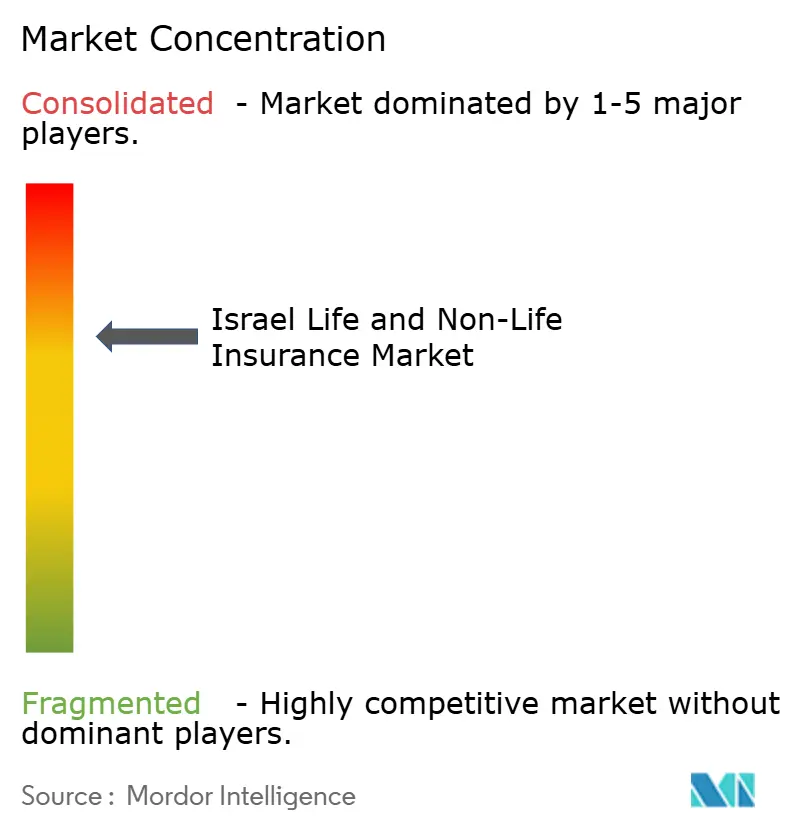

Paysage Concurrentiel

Le marché israélien de l'assurance vie et non-vie est modérément concentré, les cinq premiers acteurs détenant les parts majoritaires. Harel, Phoenix et Clal utilisent des portefeuilles diversifiés et une distribution omnicanale pour protéger leurs avantages d'échelle. Harel a affiché un chiffre d'affaires de 24,25 milliards de shekels et une hausse de 115 % du cours de son action sur l'année écoulée, soulignant la confiance des investisseurs. Phoenix a enregistré un résultat global de 568 millions NIS au T1 2025, soutenu par un bond de 43 % des revenus de gestion d'actifs.

La transformation numérique est le thème stratégique dominant. Les assureurs déploient des moteurs de souscription par intelligence artificielle et un traitement des sinistres en flux tendu pour réduire les délais de traitement. Les partenariats se multiplient, et l'acquisition d'Atlas Insurance par Aon renforce les capacités marines. L'acquisition de Next Insurance par Munich Re pour 2,6 milliards USD souligne l'appétit mondial pour les talents InsurTech locaux. Les acteurs de grande taille poursuivent des investissements en capital-risque pour capter les technologies de niche en amont, tandis que les spécialistes régionaux exploitent leur agilité pour proposer des produits sur mesure, assurant une saine rivalité sur le marché israélien de l'assurance vie et non-vie.

Les réassureurs internationaux restent sélectifs mais considèrent toujours la rigueur de souscription et l'expertise numérique d'Israël comme attrayantes. Les assureurs nationaux se différencient par des plateformes de bien-être intégrées, des écosystèmes de fidélité et des portefeuilles d'investissement axés sur les critères environnementaux, sociaux et de gouvernance. À moyen terme, la consolidation pourrait s'accélérer si les exigences de solvabilité augmentent, poussant les petits souscripteurs vers des fusions ou une spécialisation de niche au sein du secteur israélien de l'assurance vie et non-vie.

Leaders du Secteur Israélien de l'Assurance Vie et Non-Vie

Harel Insurance Investments & Financial Services Ltd.

Phoenix Holdings Ltd.

Clal Insurance Enterprises Holdings Ltd.

Menora Mivtachim Holdings Ltd.

Migdal Insurance & Financial Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Aon a acquis Atlas Insurance Agency, élargissant ses offres marines en Israël.

- Mars 2025 : Munich Re a racheté les 71 % restants de Next Insurance pour 2,6 milliards USD, l'intégrant au groupe ERGO.

- Février 2025 : Harel Insurance Investments & Financial Services a atteint une capitalisation boursière de ₪14,73 milliards avec un chiffre d'affaires de ₪24,25 milliards.

- Janvier 2025 : Dix-sept entreprises InsurTech israéliennes, dont Notch et EasySend, proposent des solutions avancées d'actifs numériques et sans code.

- Avril 2024 : Novidea a levé 30 millions USD lors d'un tour de financement de Série C pour soutenir son expansion mondiale.

- Mars 2024 : La CMISA a publié des circulaires de gouvernance révisées pour renforcer les exigences de conformité.

- Février 2024 : L'Autorité Israélienne de l'Innovation a lancé le Fonds Yozma 2.0, canalisant 155 millions USD vers des investisseurs institutionnels, dont des assureurs, pour des allocations en capital-risque.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché israélien de l'assurance vie et non-vie comme l'ensemble des primes brutes émises collectées par les assureurs localement agréés dans les domaines de la protection vie, de l'épargne-vie, de la santé, de l'automobile, des biens, de la responsabilité civile et des couvertures spécialisées, vendues à des particuliers ou à des entreprises en Israël.

Exclusion du périmètre : Les cessions en réassurance, les flux de fonds de pension à investissement uniquement et les succursales à l'étranger sont exclus de cette analyse.

Aperçu de la segmentation

- Par Type d'Assurance

- Vie

- Vie Temporaire

- Vie Entière et Épargne

- Rentes et Retraite

- Vie Collective

- Non-Vie

- Santé (Complémentaire et Soins de Longue Durée)

- Automobile

- Biens (Habitation, Biens Commerciaux)

- Responsabilité Civile (Générale, Professionnelle, Produits)

- Voyage et Accidents Corporels

- Vie

- Par Canal de Distribution

- Agents et Représentants Exclusifs

- Courtiers Indépendants

- Direct (Agence de l'Assureur)

- Bancassurance

- Plateformes Exclusivement Numériques et InsurTech

- Par Utilisateur Final

- Particuliers

- Entreprises et PME

- Par Région (Israël)

- District Central (dont Tel Aviv)

- District de Jérusalem

- Districts de Haïfa et du Nord

- District Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de souscription, des start-ups 100 % numériques, des directeurs d'agences et des assurés à Tel Aviv, Haïfa et Be'er Sheva. Les discussions ont permis de clarifier les évolutions du mix produit, les prix de vente moyens, le comportement de résiliation et l'adoption émergente du risque cyber, nous permettant de réconcilier les résultats documentaires et d'affiner les hypothèses.

Recherche documentaire

Nous avons commencé par les données réglementaires publiées par l'Autorité des marchés des capitaux, des assurances et de l'épargne, les déclarations mensuelles de primes et les bulletins de stabilité financière de la Banque d'Israël, suivis des données macroéconomiques du Bureau central des statistiques, des Indicateurs d'assurance de l'OCDE et des ensembles de données Sigma de la Banque mondiale. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont enrichi les ventilations au niveau des assureurs, tandis que des revues telles qu'Insurance Post et des travaux académiques sur le provisionnement actuariel ont fourni des ratios contextuels. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour le suivi des transactions, ont été consultées par les analystes de Mordor afin de vérifier les chiffres. Cette liste est illustrative ; des sources publiques et par abonnement supplémentaires ont été consultées tout au long du projet.

Dimensionnement du marché et prévisions

Une reconstruction descendante du pool de primes a été construite à partir des émissions officielles vie et non-vie, puis soumise à des tests de résistance avec l'ASP des canaux échantillonnés multiplié par les volumes de polices et les agrégations par assureur afin de détecter les niches sous-déclarées. Les principaux facteurs modélisés comprennent la croissance du parc automobile, le revenu disponible par habitant, l'adoption de la santé complémentaire, les règles d'adéquation des fonds propres, la dérive de l'ASP ajustée à l'inflation et la pénétration de l'InsurTech. Nous avons appliqué une régression multivariée pour prévoir les primes de 2026 à 2030, avec des limites de scénarios convenues lors d'appels avec des experts. Les écarts ascendants, par exemple dans les lignes de responsabilité civile de niche, ont été comblés par interpolation de ratios comparatifs et validés par rapport aux données automobiles au niveau des expéditions.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance en trois étapes, une révision par les pairs et une validation par la direction. Les modèles sont actualisés annuellement ; des mises à jour en cours de cycle sont déclenchées lorsque la réglementation, les taux d'intérêt ou les pertes catastrophiques modifient sensiblement les hypothèses. Les clients bénéficient ainsi d'une vision toujours à jour.

Pourquoi la base de référence de Mordor sur le marché israélien de l'assurance vie et non-vie reste solide

Les valeurs de marché publiées divergent souvent parce que les entreprises choisissent des périmètres, des années de base et des traitements de change différents.

Les principaux facteurs d'écart sont une focalisation étroite sur les seules primes directes, l'inclusion des actifs des fonds de prévoyance, ou des taux de change statiques qui atténuent les mouvements du shekel indexés sur l'inflation. Le périmètre rigoureux de Mordor et son actualisation annuelle permettent d'éviter ces écueils, produisant la base de référence la plus opérationnelle pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,52 Md USD (2025) | Mordor Intelligence | - |

| 15 Md USD (2025) | Regional Consultancy A | Exclut l'épargne-vie et les avenants santé ; simple majoration macroéconomique générique |

| 25 Md USD (2024) | Industry Analyst B | Intègre les fonds de pension et de prévoyance ; superposition de scénarios optimistes |

| 22 Md USD (2023) | Trade Journal C | Année de base plus ancienne ; taux de change fixe 2023 ; omission des ajustements de rétrocession |

En résumé, en ancrant les estimations sur des données vérifiées par le régulateur, en les recoupant avec les informations communiquées par les assureurs et en actualisant les variables chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les dirigeants peuvent relier à des données d'entrée claires et à des étapes reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché israélien de l'assurance vie et non-vie ?

Le marché s'élève à 24,33 milliards USD en 2026 et devrait atteindre 28,82 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché israélien de l'assurance vie et non-vie ?

L'assurance non-vie est en tête, représentant 59,85 % des primes en 2025.

À quelle vitesse le canal de distribution numérique croît-il ?

Les plateformes exclusivement numériques et InsurTech devraient croître à un TCAC de 10,95 % entre 2026 et 2031.

Quelle région affiche la croissance des primes la plus rapide ?

Le District Sud devrait se développer à un TCAC de 5,55 %, dépassant les autres régions.

Pourquoi les polices de cyber-assurance gagnent-elles en popularité auprès des entreprises israéliennes ?

Une recrudescence des cyberattaques sophistiquées et des pertes financières associées — estimées à 12 milliards USD pour les entreprises financières mondiales depuis 2004 — a accru la conscience du risque des entreprises, stimulant la demande de couvertures spécialisées.

Comment les changements réglementaires affectent-ils la rentabilité des assureurs ?

Les normes de capital plus strictes de la CMISA et les plafonds sur les frais de gestion compriment les marges, incitant les assureurs à investir dans l'automatisation et à diversifier leurs sources de revenus.

Dernière mise à jour de la page le: