Taille et part du marché de l'assurance vie en Papouasie-Nouvelle-Guinée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

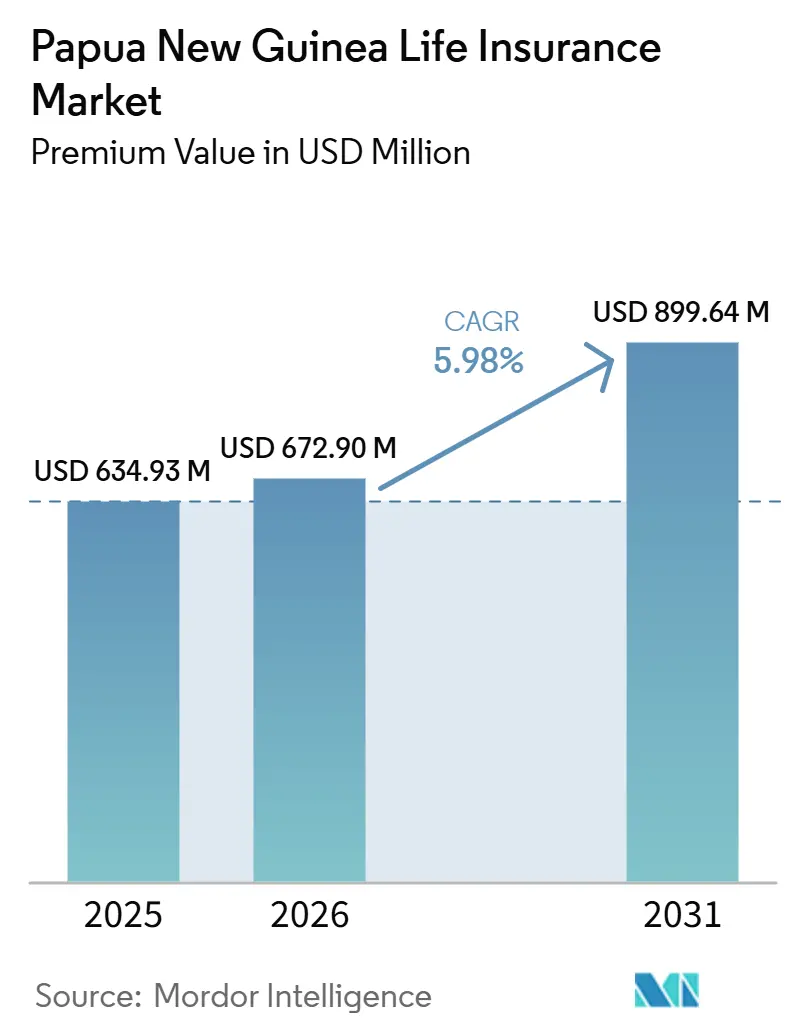

| Taille du marché de l'année de base (2025) | 634.93 Millions de dollars américains |

| Taille du Marché (2026) | 672.90 Millions de dollars américains |

| Taille du Marché (2031) | 899.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance vie en Papouasie-Nouvelle-Guinée par Mordor Intelligence

La taille du marché de l'assurance vie en Papouasie-Nouvelle-Guinée, en termes de valeur des primes, devrait passer de 634,93 millions USD en 2025 à 672,90 millions USD en 2026 et atteindre 899,64 millions USD d'ici 2031, avec un CAGR de 5,98 % sur la période 2026-2031.

La trajectoire reflte les régimes collectifs obligatoires liés à la retraite par capitalisation, l'essor de la micro-assurance mobile et l'innovation de produits résilients aux changements climatiques qui élargissent l'accès à l'économie largement informelle du pays. Les contrats en unités de compte ont bénéficié de la reprise des revenus issus des matières premières, tandis que les rentes profitent des évolutions démographiques en faveur de la planification des revenus de retraite. Les assureurs s'appuient sur la bancassurance et les agents mobiles pour compenser les coûts liés à la dispersion géographique, et un contrôle prudentiel renforcé sous l'égide de la Banque de Papouasie-Nouvelle-Guinée encourage les entrées de capitaux, y compris les capacités de réassurance. Néanmoins, la faible culture financière, le risque cybernétique et les contraintes de change tempèrent les perspectives de croissance, alors que les assureurs cherchent à équilibrer l'accessibilité des produits avec les exigences de solvabilité.

Principaux enseignements du rapport

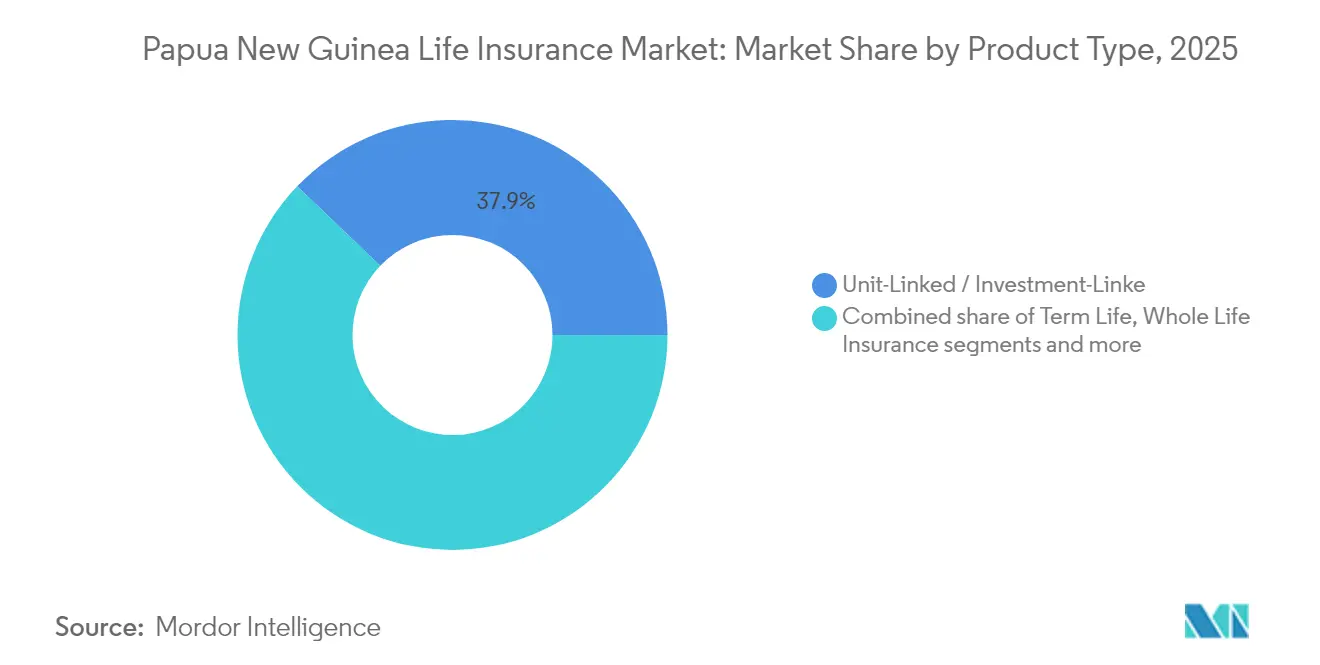

- Par type de produit, les offres en unités de compte ont dominé avec 37,85 % de la part de marché de l'assurance vie en Papouasie-Nouvelle-Guinée en 2025, tandis que les produits de rente devraient enregistrer le TCAC le plus rapide de 6,87 % jusqu'en 2031.

- Par canal de distribution, les agents ont représenté 44,15 % de la taille du marché de l'assurance vie en Papouasie-Nouvelle-Guinée en 2025, tandis que les places de marché en ligne ont affiché le TCAC prévisionnel le plus élevé de 7,72 % jusqu'en 2031.

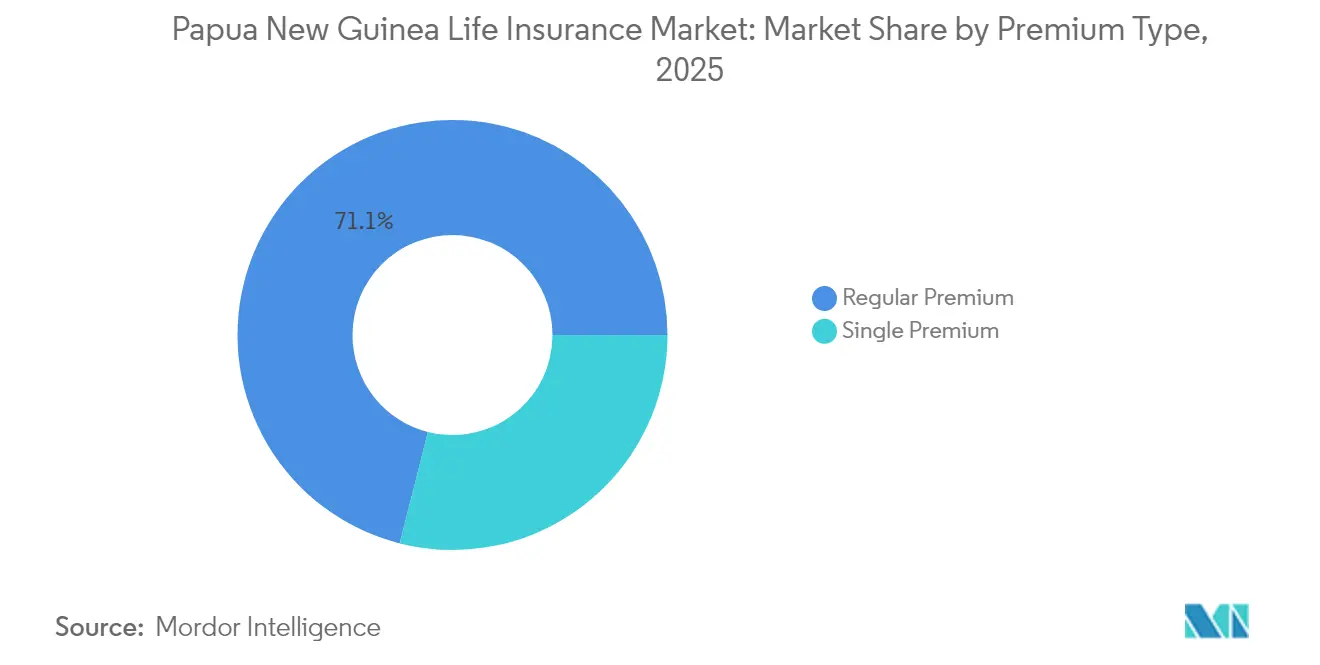

- Par structure de prime, les contrats à prime régulière ont dominé avec une part de 71,05 % de la taille du marché de l'assurance vie en Papouasie-Nouvelle-Guinée en 2025, bien que le secteur des primes uniques soit appelé à se développer à un TCAC de 7,29 % jusqu'en 2031.

- Par groupe d'âge des clients, la cohorte des 25-44 ans a capté 48,75 % de la part de marché de l'assurance vie en Papouasie-Nouvelle-Guinée en 2025, tandis que le segment des 45-64 ans devrait connaître la croissance la plus rapide, à un TCAC de 6,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance vie en Papouasie-Nouvelle-Guinée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les cotisations obligatoires des employeurs à la retraite complémentaire stimulent la souscription de régimes collectifs vie | +1.8% | National, concentré dans les centres d'emploi formel | Moyen terme (2 à 4 ans) |

| Expansion de la micro-assurance par mobile et par réseau d'agents | +1.5% | National, plus marqué dans les zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Croissance de la classe moyenne urbaine et de l'emploi formel | +1.2% | Port Moresby, Lae, Mount Hagen, centres régionaux | Long terme (≥ 4 ans) |

| Renforcement de la supervision prudentielle et de la solvabilité par la BPNG | + 0.9% | Cadre réglementaire national | Moyen terme (2 à 4 ans) |

| Projets pilotes de financement du risque climatique combinant couverture vie et catastrophe | +0.7% | Provinces côtières et sujettes aux catastrophes | Long terme (≥ 4 ans) |

| Produits d'épargne-vie liés aux envois de fonds pour la diaspora de Papouasie-Nouvelle-Guinée | +0.6% | Corridors internationaux, communautés bénéficiaires nationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les cotisations obligatoires des employeurs à la retraite complémentaire stimulent la souscription de régimes collectifs vie

Nasfund gérait 8,92 milliards PGK (2,4 milliards USD) de fonds de membres répartis sur plus de 724 680 comptes en 2025, et les déductions obligatoires sur la paie regroupent automatiquement des couvertures décès et invalidité qui accroissent la pénétration des régimes collectifs[1]Banque de Papouasie-Nouvelle-Guinée, « Bulletin économique trimestriel T1 2025 », bankpng.gov.pg. Des flux de primes prévisibles réduisent les coûts de souscription, permettant des tarifs collectifs plus bas et une couverture plus large pour les travailleurs des secteurs minier, public et bancaire. Les règles prudentielles appliquées par la Banque de Papouasie-Nouvelle-Guinée protègent les réserves, ce qui soutient l'appétit des assureurs pour les engagements à longue durée. L'intégration de l'assurance dans les avantages sociaux des entreprises compense la faible sensibilisation au détail, en particulier dans les industries à risque élevé qui font face à des lacunes en matière de protection des revenus. Les employeurs dépassant les seuils de cotisation minimaux élargissent davantage le marché global de l'assurance vie en Papouasie-Nouvelle-Guinée, car les cotisations volontaires supplémentaires se traduisent par des niveaux de capital assuré plus élevés.

Expansion de la micro-assurance par mobile et par réseau d'agents

BIMA a atteint 282 289 clients en s'associant avec Digicel pour permettre des déductions de primes sur le crédit téléphonique, surmontant ainsi la rareté des agences et les barrières linguistiques[2]UNCDF, « Mise à jour du Programme d'assurance et d'adaptation climatique du Pacifique 2025 », uncdf.org. Les réseaux d'agents expliquent des couvertures mensuelles simples à 2,70 K en dialectes locaux, débloquant des ventes auprès des producteurs de cacao, des vendeurs de marché et des travailleurs saisonniers. Le projet pilote d'identité numérique Digizen, avec 2 500 inscrits ruraux, simplifie la connaissance du client et l'émission instantanée de polices. Des commissions évolutives maintiennent les agents actifs dans les postes éloignés, tandis qu'une pénétration mobile de 42 % fournit une plateforme prête à l'emploi pour les alertes de police et le dépôt de sinistres. Les bacs à sable réglementaires permettent aux opérateurs de tester des modèles paramétriques qui effectuent des paiements via des portefeuilles mobiles, un format adapté aux risques à faible montant et aux indemnisations en cas de catastrophe.

Croissance de la classe moyenne urbaine et de l'emploi formel

Le PIB a rebondi de 4,3 % en 2024 grâce à la réouverture de la mine de Porgera et à l'expansion du GNL, augmentant les revenus disponibles à Port Moresby, Lae et Mount Hagen. Les travailleurs qualifiés recherchent des contrats en unités de compte qui combinent protection et participation aux capitaux propres dans la reprise du secteur des ressources. Les clients urbains privilégient les garanties complémentaires pour le financement des études, la protection hypothécaire et la planification de la retraite en adéquation avec des modes de vie ambitieux. Une meilleure liquidité en devises permet aux assureurs de libeller certaines polices en AUD ou USD pour les expatriés. Néanmoins, les fluctuations des prix des matières premières et l'instabilité politique peuvent freiner la croissance des salaires, mettant à l'épreuve la persistance des primes.

Renforcement de la supervision prudentielle et de la solvabilité par la BPNG

Le projet de loi sur la protection financière des consommateurs élargit les obligations de divulgation trimestrielle et établit une unité de traitement des réclamations au sein de la banque centrale, renforçant la transparence et la confiance des assurés[3]Fonds monétaire international, « Revue de stabilité du secteur financier de Papouasie-Nouvelle-Guinée 2024 », imf.org. L'alignement sur les normes de capital de l'IAIS attire les réassureurs à la recherche d'une gouvernance solide. Les rapports trimestriels sur l'inclusion financière génèrent des données granulaires qui orientent la conception des produits. Les bacs à sable pour les technologies financières encouragent les couvertures à la consommation pilotées avec les opérateurs de téléphonie, tandis que le suivi de la solvabilité dissuade les entrants sous-capitalisés et soutient la consolidation parmi les cinq assureurs vie agréés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible culture financière et sensibilisation limitée à l'assurance | -1.4% | National, le plus prononcé dans les zones rurales | Long terme (≥ 4 ans) |

| La dispersion géographique et les infrastructures insuffisantes font grimper les coûts | -1.1% | Provinces éloignées et communautés insulaires | Long terme (≥ 4 ans) |

| La forte mortalité liée aux maladies transmissibles fait monter les primes | -0.8% | National, concentré dans les quartiers informels urbains | Moyen terme (2 à 4 ans) |

| La fiscalité pénalisante des assureurs non-résidents freine l'appétit pour la réassurance | -0.6% | Marchés internationaux de réassurance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible culture financière et sensibilisation limitée à l'assurance

Les enquêtes citent « ne pas savoir ce qu'est une assurance » comme principal obstacle, et les systèmes wantok traditionnels réduisent le besoin perçu de couverture formelle[4]Programme des Nations Unies pour le développement, « Diagnostic de l'inclusion financière pour la Papouasie-Nouvelle-Guinée 2024 », undp.org. Les systèmes wantok traditionnels, qui mettent l'accent sur le soutien communautaire, réduisent davantage le besoin de couverture formelle aux yeux de nombreuses personnes. L'absence de sujets liés à l'assurance dans les programmes scolaires empêche la transmission des connaissances sur l'assurance aux jeunes générations. Avec plus de 600 îles, les campagnes médiatiques peinent à toucher toutes les zones, limitant les efforts de sensibilisation. De plus, seulement 36 % des femmes utilisent des services financiers numériques, ce qui creuse l'écart entre les sexes dans l'accès aux outils financiers. Des ateliers communautaires conduits en Tok Pisin ont montré des résultats positifs en matière d'éducation, mais les coûts élevés de déploiement à l'échelle de 800 langues différentes rendent la mise en œuvre généralisée difficile.

La dispersion géographique et les infrastructures insuffisantes font grimper les coûts

Le relief montagneux et les archipels augmentent les frais de distribution et de gestion des sinistres, gonflant les primes pour les villageois qui doivent souvent voyager en bateau ou en avion pour déposer un sinistre. Les troubles civils de janvier 2024 à Port Moresby ont perturbé la logistique et mis en évidence la vulnérabilité des infrastructures urbaines. Les événements climatiques coupent fréquemment les liaisons routières et les télécommunications, retardant les paiements et nuisant à la confiance des clients. Les partenariats avec les micro-banques et les églises facilitent la distribution au dernier kilomètre, mais manquent des économies d'échelle nécessaires à la viabilité actuarielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les politiques à orientation investissement dominent les préférences des clients

Les contrats en unités de compte ont capté 37,85 % de la part de marché de l'assurance vie en Papouasie-Nouvelle-Guinée en 2025, les primes du secteur des ressources étant réinvesties dans des véhicules de constitution de patrimoine. Le segment bénéficie de valeurs de fonds transparentes et de la perspective d'une appréciation du capital liée aux actions du GNL et des mines. Le secteur des rentes devrait se développer à un taux annuel composé de 6,87 % jusqu'en 2031, favorisé par les travailleurs vieillissants qui recherchent un revenu post-retraite garanti en l'absence de pensions d'État. L'assurance vie entière reste pertinente pour les épargnants prudents souhaitant des garanties décès définitives, tandis que l'assurance temporaire attire les jeunes familles ayant besoin d'une couverture hypothécaire abordable. Les plans de dotation soutiennent l'épargne-études à mesure que les inscriptions dans les écoles privées augmentent. Les couvertures hybrides qui associent des garanties de santé ambulatoire élargissent la portée de la protection et aident les opérateurs à défendre leurs marges dans un secteur concurrentiel.

La croissance régulière des contrats en unités de compte souligne la sophistication financière croissante des professionnels urbains et stimule les revenus de gestion d'actifs pour les opérateurs disposant de filiales de gestion de fonds. La ligne des rentes, bien qu'encore de niche en volume absolu, gagne en momentum à mesure que les membres de régimes de retraite complémentaire approchant 55 ans convertissent des retraits en capital en flux viagères. Les dotations et autres produits mixtes restent importants pour diversifier les bilans des assureurs et répondre aux parents méfiants face à l'inflation des frais de scolarité. Collectivement, la composition des produits traduit un glissement de la pure protection vers des solutions combinant protection et épargne, une tendance qui soutient le marché global de l'assurance vie en Papouasie-Nouvelle-Guinée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les intermédiaires de confiance conservent leur influence

Les agents ont généré 44,15 % des primes en 2025, car la vente relationnelle s'aligne sur la culture communautaire et les besoins en langue locale. Ils guident les formalités administratives, facilitent les sinistres et rencontrent les clients sur les marchés ou dans les villages, renforçant ainsi la confiance. Les plateformes hébergées par les opérateurs téléphoniques devraient toutefois croître de 7,72 % par an jusqu'en 2031, Digicel Financial Services vendant des couvertures vie croisées via 1,1 million de comptes de monnaie mobile. Les banques, notamment BSP, tirent parti de leurs réseaux d'agences et de leurs relations avec les employeurs pour proposer des couvertures groupées lors de l'octroi de prêts. Les courtiers gèrent les portefeuilles de risques d'entreprises, et les ventes numériques directes restent faibles en raison de la faible culture financière, mais offrent un potentiel de traitement automatisé des micro-polices.

Le paysage des canaux se diversifiera à mesure que les cadres d'API ouvertes permettront aux assureurs d'intégrer des produits dans des applications de covoiturage ou d'agro-commerce électronique, élargissant la portée sans infrastructure redondante. Néanmoins, la forte productivité des agents et la proximité culturelle suggèrent que le face-à-face gardera la primauté pour les produits complexes. L'évolution de cette combinaison soutient des flux de primes résilients pour les opérateurs tout en améliorant le choix des consommateurs, soutenant ainsi l'expansion globale du marché de l'assurance vie en Papouasie-Nouvelle-Guinée.

Par type de prime : les paiements réguliers dominent les budgets des ménages

En 2025, les contrats à prime régulière représentaient 71,05 % des primes émises, reflétant les cycles salariaux des employés des secteurs public et privé. Les déductions mensuelles assurent non seulement la persistance, mais créent également un flux de trésorerie régulier pour les assurés et les assureurs. Ces contrats sont particulièrement attractifs pour les salariés, car ils s'alignent sur leurs schémas de revenus et offrent un moyen gérable de maintenir une couverture d'assurance. Le segment des primes uniques devrait croître annuellement de 7,29 %. Cette croissance est alimentée par les dividendes miniers, les envois de fonds et les gains issus de baux fonciers, qui stimulent les investissements en capital unique, notamment dans les plans d'épargne liés à la diaspora. Ces plans s'adressent aux personnes cherchant à maximiser les rendements sur des gains financiers ponctuels tout en sécurisant leur avenir financier.

Les paiements périodiques gagnent du terrain, soulignant le besoin d'accessibilité financière dans un pays où seulement 15 % des adultes possèdent un compte bancaire formel. Ces structures de paiement rendent l'assurance accessible à un public plus large, notamment ceux disposant de ressources financières limitées. Pour les assureurs, ces flux prévisibles ouvrent la voie à des investissements en obligations d'État à long terme et en immobilier, en adéquation avec leurs profils de passif. Ces investissements garantissent la stabilité financière et contribuent au développement de l'économie plus large. Bien que les pics de primes uniques soient peu fréquents, ils représentent des opportunités de premier ordre pour l'accumulation d'actifs et la diversification des sources de liquidité pour les assureurs. Ces paiements en capital unique permettent aux assureurs de renforcer leur position financière et d'explorer de nouvelles voies d'investissement. Collectivement, ces deux structures non seulement se complètent, mais illustrent également l'évolution de la stratification des clients dans le paysage de l'assurance vie en Papouasie-Nouvelle-Guinée. La coexistence de contrats à prime régulière et à prime unique reflète la diversité des besoins et des capacités financières de la population, permettant aux assureurs de répondre efficacement à un large éventail de clients.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par groupe d'âge des clients : les adultes en âge de travailler soutiennent l'élan

En 2025, les personnes âgées de 25 à 44 ans, qui financent souvent des ménages, des hypothèques et des frais de scolarité, représentaient 48,75 % des primes d'assurance. Ce groupe tend à privilégier les couvertures temporaires et en unités de compte, optant souvent pour des garanties complémentaires de protection de prêt ou d'épargne-études. Leur préférence pour ces polices est motivée par la nécessité de sécuriser leurs obligations financières et d'assurer la stabilité de leurs familles. De plus, les assureurs ciblent de plus en plus cette tranche démographique avec des produits sur mesure et des plateformes numériques pour améliorer l'accessibilité et la commodité. Pendant ce temps, le groupe des 45 à 64 ans devrait se développer à un rythme de 6,56 % par an. Cette croissance est principalement attribuée à l'adhésion automatique aux régimes collectifs vie dans le cadre des régimes de retraite complémentaire et à l'accent croissant mis sur la planification de la retraite. À l'approche de la retraite, la demande de produits d'assurance vie offrant une sécurité financière à long terme de cette cohorte devrait augmenter. Les assureurs répondent en introduisant des polices flexibles et des garanties complémentaires axées sur la retraite pour répondre aux besoins évolutifs de ce segment.

Les jeunes adultes de moins de 25 ans restent mal desservis en raison d'un revenu disponible limité. Cependant, les micro-couvertures étudiantes tarifées à 1 K par mois émergent comme une solution prometteuse pour combler cette lacune. Ces polices abordables sont conçues pour fournir une couverture de base tout en favorisant l'adoption précoce de l'assurance chez les jeunes. Les assureurs tirent également parti des canaux numériques et des campagnes éducatives pour sensibiliser et accroître la pénétration dans ce segment. Les personnes âgées de plus de 65 ans font face à des défis liés à l'accessibilité financière et aux exigences de souscription. Malgré ces obstacles, l'amélioration de l'espérance de vie devrait stimuler la demande de couvertures à émission simplifiée, qui offrent un accès plus facile et une complexité réduite. Les assureurs explorent des conceptions de produits innovantes et des partenariats pour mieux servir cette tranche démographique, en veillant à ce que leurs besoins soient satisfaits sans compromettre l'accessibilité financière. La segmentation par âge met en évidence un marché prêt pour l'expansion à mesure que les taux d'alphabétisation, l'accès numérique et la sensibilisation à la retraite continuent de s'améliorer. Ces facteurs devraient soutenir la croissance soutenue du marché de l'assurance vie en Papouasie-Nouvelle-Guinée, créant des opportunités pour les assureurs de développer des stratégies ciblées et de capter le potentiel inexploité dans divers groupes d'âge.

Analyse géographique

À Port Moresby, Lae et Mount Hagen, la génération de primes est florissante, soutenue par une convergence d'emploi formel, d'agences bancaires et de densité d'agents. Ces centres urbains servent de principaux pôles pour les activités d'assurance vie, portés par des revenus disponibles plus élevés et une sensibilisation croissante à la protection financière. Les projets de ressources et les salaires du secteur public dans le District de la capitale nationale et la province de Morobe créent une demande constante de régimes collectifs, renforçant davantage le marché. Pendant ce temps, des centres secondaires comme Madang, Kokopo et Wewak connaissent une forte progression grâce à l'expansion des agents mobiles et des kiosques de micro-banques. Ces développements élargissent la taille du marché de l'assurance vie en Papouasie-Nouvelle-Guinée en atteignant des zones auparavant mal desservies et en favorisant l'inclusion financière.

Les provinces côtières font face à des risques importants liés aux cyclones et aux inondations, ce qui accroît le besoin de produits de protection. Les micro-couvertures paramétriques, pilotées dans le cadre du Véhicule mondial de résilience aux catastrophes UNCDF-Lloyd's de 2024, offrent des paiements rapides via des portefeuilles mobiles, renforçant la résilience dans des régions telles que la Nouvelle-Bretagne orientale, la baie de Milne et Bougainville. Ces solutions innovantes répondent aux défis uniques posés par les risques climatiques, assurant une reprise plus rapide pour les communautés touchées. De plus, le Programme d'assurance et d'adaptation climatique du Pacifique mène des études de faisabilité pour développer des produits d'assurance vie davantage liés au climat. Ces produits devraient tirer parti des canaux de télécommunications pour la distribution, élargissant ainsi la pénétration et l'accessibilité du marché.

Les provinces des Hautes-Terres font face à des défis d'accès routier, qui limitent les canaux de distribution traditionnels. Cependant, des enclaves de ressources comme Porgera et Hela génèrent des travailleurs à hauts revenus qui demandent des produits d'assurance sophistiqués. Les succursales de la Banque micro des femmes soutenues par l'UE démontrent la viabilité des opérations bancaires assistées par des agents dans des régions comme le Sépik oriental et Sandaun. Ces succursales ouvrent la voie à des plans combinant assurance vie et épargne, qui répondent aux besoins spécifiques des populations locales. Des stratégies géographiques spécifiques, combinant paiements numériques, agents communautaires et paramétrie des catastrophes, devraient stimuler la croissance future du marché de l'assurance vie en Papouasie-Nouvelle-Guinée. Ces approches sur mesure garantissent que le marché continue d'évoluer et de s'adapter aux besoins diversifiés de la population du pays.

Paysage concurrentiel

Cinq opérateurs agréés se disputaient autrefois la domination, mais avec la liquidation de Workers Mutual Insurance, il n'en reste plus que quatre, soulignant une concentration modérée du marché. S'appuyant sur l'influence de sa banque mère, BSP Life a été lancée en 2018, obtenant rapidement des accords de déduction sur la paie avec des clients corporatifs. La société a depuis élargi son portefeuille de produits pour inclure des solutions d'assurance vie sur mesure pour les petites et moyennes entreprises (PME), renforçant davantage sa position sur le marché. Capital Life, avec ses alliances de bancassurance et ses offres liées à l'investissement, séduit les professionnels urbains. Elle a également introduit des options de paiement de primes flexibles pour attirer les jeunes tranches démographiques et les assurés pour la première fois. Niugini Lifecare, en collaboration avec les opérateurs téléphoniques, s'aventure dans la micro-assurance, ciblant les populations rurales mal desservies avec des couvertures abordables et accessibles. De plus, la société a établi des partenariats avec des organisations communautaires pour améliorer la culture financière et promouvoir la sensibilisation à l'assurance.

Pacific MMI, soutenu par ses liens avec le groupe régional Pacifique, s'efforce de maintenir ses volumes de primes. La société a également diversifié ses offres de produits pour inclure des produits d'assurance de niche, tels que l'assurance voyage et expatriés, répondant à une base de clientèle plus large. Les assureurs s'efforcent de numériser les sinistres, en déployant des chatbots maîtrisant le Tok Pisin et en adoptant des portefeuilles mobiles pour les collectes de primes. Parmi les stratégies notables, on peut citer le lancement par BSP Life d'un portail de service autonome pour les polices en 2025, qui vise à simplifier les interactions avec les clients et à améliorer l'efficacité de la gestion des polices. L'acquisition par Capital Life d'une suite d'analyses pour améliorer la souscription médicale devrait réduire les délais de traitement des sinistres et améliorer la précision de l'évaluation des risques. La collaboration de Pacific MMI avec un réassureur mondial pour des couvertures axées sur le climat positionne la société pour faire face aux risques émergents liés aux changements climatiques, tels que les catastrophes naturelles et les événements météorologiques extrêmes.

Alors que la Banque de Papouasie-Nouvelle-Guinée promeut l'innovation via une initiative de bac à sable, elle impose simultanément des seuils de solvabilité, créant des obstacles pour les nouveaux entrants. Ces seuils assurent la stabilité du marché mais limitent également la concurrence, favorisant les acteurs établis. En résumé, le paysage de l'assurance vie en Papouasie-Nouvelle-Guinée est incliné en faveur des acteurs établis, en raison de leur solidité financière, de leurs vastes réseaux de distribution et de leur maîtrise technologique. L'évolution du marché est portée par une combinaison d'innovation, de supervision réglementaire et de partenariats stratégiques, qui façonnent collectivement sa dynamique concurrentielle.

Leaders du secteur de l'assurance vie en Papouasie-Nouvelle-Guinée

BSP Life (PNG) Ltd

Capital Life Insurance Co Ltd

Life Insurance Corporation (PNG) Ltd

Pacific MMI Insurance Ltd

Kwila Insurance Corp Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La Commission des valeurs mobilières a introduit un formulaire de signalement des arnaques à l'investissement pour lutter contre la fraude sur les marchés financiers.

- Janvier 2025 : L'Administration fiscale intérieure a subi une cyberattaque qui a perturbé les systèmes fiscaux essentiels, mettant en lumière les lacunes en matière de sécurité des données dans les écosystèmes financiers.

- Octobre 2024 : L'UNCDF et Lloyd's ont lancé le Véhicule mondial de résilience aux catastrophes, offrant une couverture paramétrique contre les cyclones, les séismes, les tsunamis et les inondations en Papouasie-Nouvelle-Guinée, aux Fidji et aux Samoa.

- Septembre 2024 : La gouverneure de la Banque de Papouasie-Nouvelle-Guinée, Elizabeth Genia, a défendu les solutions de micro-assurance et de micro-retraite portées par les technologies financières pour le secteur informel lors d'une table ronde nationale co-organisée par l'UNCDF et des organismes professionnels.

Périmètre du rapport sur le marché de l'assurance vie en Papouasie-Nouvelle-Guinée

Une analyse complète du contexte du marché de l'assurance vie et rentes en Papouasie-Nouvelle-Guinée, comprenant une évaluation du marché parent, des tendances émergentes par segments, des changements significatifs dans la dynamique du marché et un aperçu général du marché, est couverte dans le rapport. Le marché est segmenté par type d'assurance.

| Assurance vie temporaire |

| Assurance vie entière |

| Assurance dotation |

| Unités de compte / Contrats liés à l'investissement |

| Assurance rente |

| Autres types |

| Agents |

| Courtiers |

| Banques |

| Vente directe aux consommateurs |

| Places de marché en ligne |

| Prime régulière |

| Prime unique |

| 0 à 24 ans |

| 25 à 44 ans |

| 45 à 64 ans |

| 65 ans et plus |

| Par type de produit (valeur) | Assurance vie temporaire |

| Assurance vie entière | |

| Assurance dotation | |

| Unités de compte / Contrats liés à l'investissement | |

| Assurance rente | |

| Autres types | |

| Par canal de distribution (valeur) | Agents |

| Courtiers | |

| Banques | |

| Vente directe aux consommateurs | |

| Places de marché en ligne | |

| Par type de prime (valeur) | Prime régulière |

| Prime unique | |

| Par groupe d'âge des clients (valeur) | 0 à 24 ans |

| 25 à 44 ans | |

| 45 à 64 ans | |

| 65 ans et plus |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'assurance vie en Papouasie-Nouvelle-Guinée en 2026 ?

Il est évalué à 672,9 millions USD et devrait atteindre 899,64 millions USD d'ici 2031.

Quel est le taux de croissance attendu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 5,98 % durant la période de prévision (2026-2031), soutenu par les obligations de retraite complémentaire et la micro-assurance mobile.

Quelle catégorie de produits détient actuellement la plus grande part ?

Les polices en unités de compte dominent avec 37,85 % des primes émises en raison de la demande de la classe moyenne pour l'accumulation de patrimoine.

Quel canal de distribution connaît la croissance la plus rapide ?

Les places de marché en ligne liées à la monnaie mobile progressent à un TCAC de 7,72 %, bien que les agents restent dominants.

Quels sont les principaux défis à une adoption plus large de l'assurance ?

La faible culture financière, les coûts de distribution élevés dans les zones éloignées et les risques de cybersécurité freinent une pénétration plus large.

Quel est l'assureur leader ?

BSP Life tire parti de la portée de sa banque mère et de ses capacités de bancassurance pour détenir une part significative des activités collectives et au détail.

Dernière mise à jour de la page le: