Taille et Part du Marché de l'Assurance Vie et Non-Vie en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

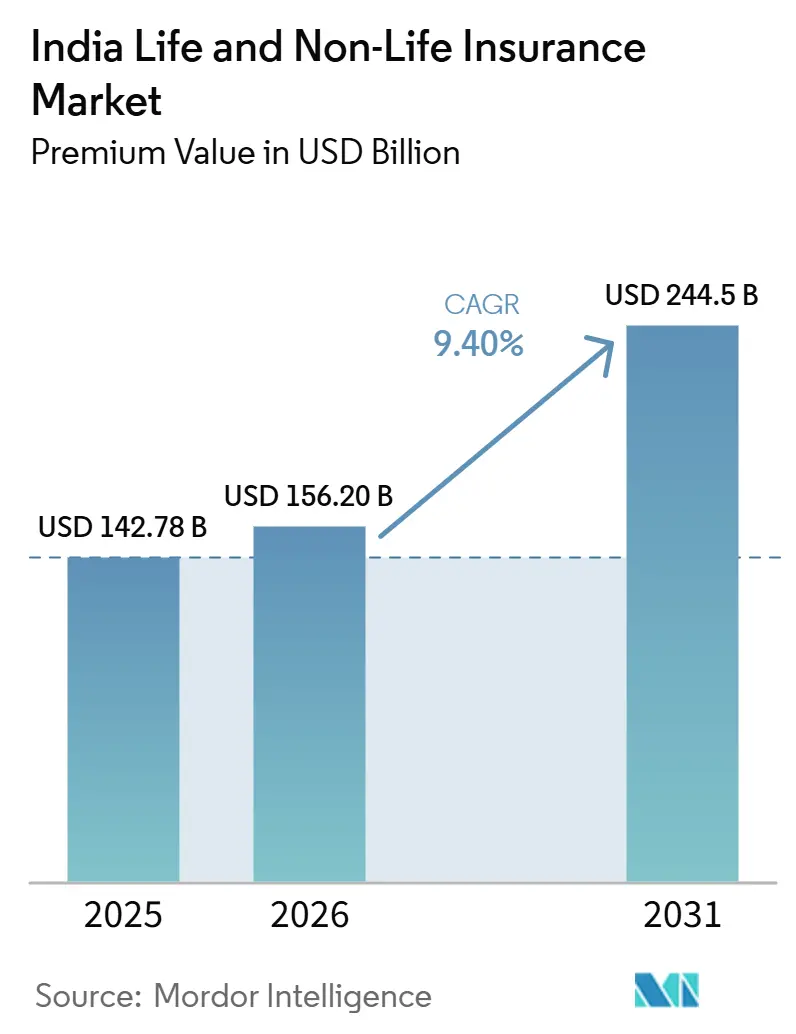

| Taille du marché de l'année de base (2025) | 142.78 Milliards de dollars |

| Taille du Marché (2026) | 156.20 Milliards de dollars |

| Taille du Marché (2031) | 244.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Non-Vie en Inde par Mordor Intelligence

La taille du marché de l'assurance vie et non-vie en Inde, en termes de valeur des primes, devrait passer de 142,78 milliards USD en 2025 à 156,20 milliards USD en 2026 et devrait atteindre 244,5 milliards USD d'ici 2031, à un TCAC de 9,40 % sur la période 2026-2031.

L'assurance vie maintient une base plus large, tandis que l'assurance non-vie se développe plus rapidement, les branches santé et automobile bénéficiant de la clarté réglementaire, des remboursements sans avance de frais et de l'innovation produit dans le cadre du régime d'utilisation et de dépôt. La distribution continue de se transformer vers des modèles hybrides qui combinent les réseaux d'agents, la bancassurance, les canaux directs aux clients et les plateformes d'agrégateurs, améliorant la vitesse d'émission et la qualité de service. Les réformes structurelles, notamment les réglementations fondées sur des principes et les normes de service pour des approbations et des sorties rapides sans avance de frais, reconfigurent les opérations de souscription et de gestion des sinistres. La libéralisation des capitaux, incluant les investissements directs étrangers à 100 % et l'assouplissement des normes d'entrée en réassurance, attire des capacités et une expertise sur le marché de l'assurance vie et non-vie en Inde, renforçant sa trajectoire de croissance à long terme[1]Insurance Regulatory and Development Authority of India, "Handbook on Indian Insurance Statistics," IRDAI, irdai.gov.in.

Points Clés du Rapport

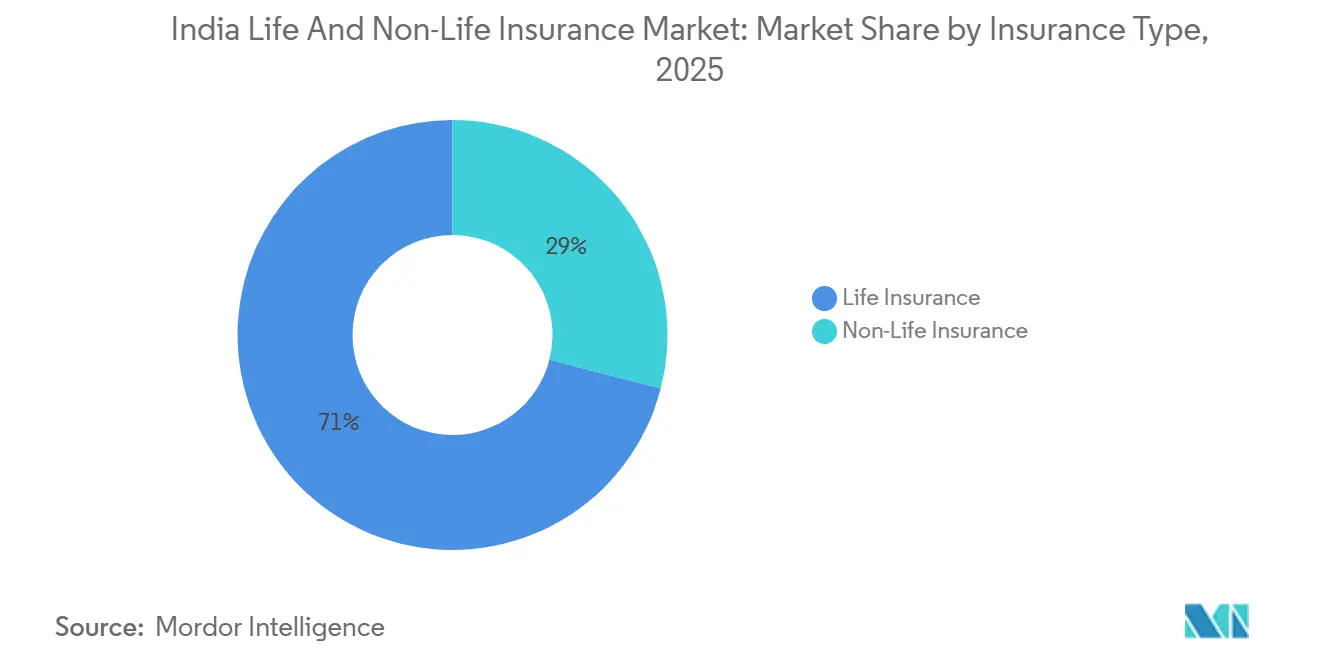

- Par type d'assurance, sur le marché de l'assurance vie et non-vie en Inde, l'assurance vie était en tête avec une part de 71 % en 2025, tandis que l'assurance non-vie devrait se développer à un TCAC de 10,8 % jusqu'en 2031.

- Par branche non-vie, sur le marché de l'assurance vie et non-vie en Inde, l'assurance santé représentait une part de 38,6 % en 2025 et progresse à un TCAC de 13,4 % jusqu'en 2031.

- Par segment de clientèle, sur le marché de l'assurance vie et non-vie en Inde, le segment des particuliers détenait une part de 65 % en 2025 et devrait croître à un TCAC de 12,4 % jusqu'en 2031.

- Par canal de distribution, sur le marché de l'assurance vie et non-vie en Inde, les courtiers et agents détenaient une part de 33,2 % en 2025, tandis que les ventes directes et autres canaux à dominante numérique enregistraient le TCAC prévisionnel le plus élevé à 10,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Assurance Vie et Non-Vie en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la Classe Moyenne et Croissance des Revenus | +2.1% | National, plus fort dans les villes de rang 1 et de rang 2 | Moyen terme (2 à 4 ans) |

| Programmes Gouvernementaux et Campagnes de l'IRDAI | +1.8% | National, avec une portée concentrée dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Applications, Agrégateurs et Polices en Ligne | +1.5% | Cœur national, avec extension vers les villes de rang 3 et les zones rurales | Court terme (≤ 2 ans) |

| Incitations Fiscales | +1.0% | National | Moyen terme (2 à 4 ans) |

| Sensibilisation Croissante à la Santé | +1.3% | National, centré sur les zones urbaines, avec une pénétration semi-urbaine en expansion | Moyen terme (2 à 4 ans) |

| Pertes Liées aux Catastrophes Climatiques et Réévaluation des Biens | +0.9% | Points chauds régionaux incluant le Gujarat, le Maharashtra, le Tamil Nadu et Delhi-RCN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Population de la Classe Moyenne et Hausse des Niveaux de Revenus

La croissance du segment à revenus intermédiaires soutient une empreinte plus large en matière de protection et d'épargne, ce groupe étant projeté pour atteindre une part majoritaire significative des ménages d'ici 2030 selon les indicateurs nationaux de développement, ce qui stimule la demande de couvertures vie, santé et automobile dans les villes et les communes. La hausse du revenu par habitant, qui a atteint 2 730 USD en 2025, est liée à une meilleure persistance et à des montants de primes plus élevés, les ménages maintenant leurs primes à travers les cycles d'inflation et la hausse des coûts de santé, ce qui est visible dans l'amélioration des indicateurs du 13e et du 61e mois chez les principaux assureurs. Les villes de rang 2 et de rang 3 représentent désormais une plus grande proportion des nouvelles émissions de primes au détail, et les clients des petites villes choisissent de plus en plus des tranches de capital assuré plus élevées pour les couvertures santé familiales, indiquant à la fois des gains de sensibilisation et une capacité à payer. L'environnement réglementaire soutient l'accessibilité financière grâce à des allègements fiscaux ciblés et des exonérations, notamment l'exonération de la TPS sur les couvertures santé individuelles et familiales flottantes en vigueur depuis le 22 septembre 2025, qui réduit les coûts à la charge des assurés et accélère l'adoption[2]Press Information Bureau, "Ministry of Finance Year Ender 2025 Department of Financial Services," Government of India, pib.gov.in. Des dépôts de produits plus rapides dans le cadre du régime d'utilisation et de dépôt et l'intégration numérique réduisent les frictions pour les primo-acheteurs, ce qui renforce l'entonnoir dans les nouveaux centres de demande émergents sur le marché de l'assurance vie et non-vie en Inde.

Programmes Gouvernementaux et Campagnes Menées par l'IRDAI Améliorant la Compréhension de l'Assurance

Les grands programmes publics ancrent la sensibilisation et l'utilisation habituelle de la protection auprès des ménages ruraux, semi-urbains et urbains en fournissant des couvertures standardisées, des processus de gestion des sinistres et des points de contact de service via les canaux liés aux banques. Le Pradhan Mantri Jeevan Jyoti Bima Yojana et le Pradhan Mantri Suraksha Bima Yojana continuent d'inscrire des millions de personnes tout en versant des indemnisations à grande échelle, ce qui normalise l'assurance comme une nécessité financière familiale et constitue une base de vente croisée pour les couvertures volontaires. Le Pradhan Mantri Fasal Bima Yojana étend la protection aux agriculteurs avec une participation étatique élargie et des gains de superficie assurée, soutenu par des outils numériques pour la collecte de données et l'estimation transparente des sinistres. La feuille de route « Assurance pour Tous d'ici 2047 » de l'IRDAI aligne l'éducation publique, la simplification des produits et la distribution au dernier kilomètre à travers des initiatives telles que Bima Vistaar et Bima Vahak, incluant un réseau local dirigé par des femmes qui développe son activité d'inscription. La place de marché nationale Bima Sugam est positionnée pour unifier l'achat, le service et les sinistres et pour accroître la pénétration au cours des cinq prochaines années, avec une participation à l'échelle de l'écosystème rendue obligatoire pour réduire les frictions et améliorer la transparence. Ensemble, les actions menées par les pouvoirs publics et le régulateur élargissent la base adressable pour la vie, la santé et les cultures sur le marché de l'assurance vie et non-vie en Inde.

Applications, Plateformes d'Agrégateurs et Polices en Ligne Stimulant la Portée et la Commodité

Les canaux numériques sont passés d'un rôle complémentaire à un rôle central, l'IRDAI ayant enregistré 32 agrégateurs web, un cadre défini de capital et de divulgation, et une approche structurée de la comparaison de polices qui protège les consommateurs et clarifie les pratiques de commission. Les agrégateurs et les plateformes directes des assureurs offrent une émission plus rapide grâce à la vérification d'identité automatisée, à la souscription basée sur des règles et à des affichages de fonctionnalités simplifiés, ce qui réduit l'asymétrie d'information pour les primo-acheteurs dans les métropoles comme dans les petites villes. Les paiements de primes par UPI ont dépassé un tiers du total des transactions de primes en 2025, avec une utilisation plus élevée dans les produits de santé et d'investissement liés, indiquant une forte acceptation des paiements numériques dans tous les segments de clientèle. La place de marché Bima Sugam vise un accès progressif à partir de fin 2025, avec une infrastructure neutre pour l'achat, le service et les sinistres, modélisée sur des rails interopérables pour amplifier la portée et réduire les coûts de distribution. Les régions de rang 2 et de rang 3 progressent plus vite que les métropoles sur les achats de polices numériques à mesure que la pénétration des smartphones et d'Internet s'approfondit, ce qui élargit l'entonnoir pour les modèles assistés par agent et directs sur le marché de l'assurance vie et non-vie en Inde.

Sensibilisation Croissante à la Santé

Une inflation médicale proche de 12 % et une sensibilisation accrue aux frais d'hospitalisation ont soutenu un élan durable dans la santé au détail et collective, les assureurs signalant un nombre record de sinistres et des taux de règlement améliorés tout au long de 2025. Les performances de règlement se sont renforcées grâce à une adoption plus large des remboursements sans avance de frais, au traitement interne des sinistres et à des normes de service plus claires pour la pré-autorisation et la sortie, ce qui améliore la satisfaction des clients. L'IRDAI a élargi l'éligibilité en supprimant les limites d'âge supérieures, en réduisant les périodes de moratoire et en abaissant les délais de carence pour les affections préexistantes, élargissant ainsi l'adressabilité au détail, y compris pour les populations âgées et à haut risque. Les tendances de versement reflètent une couverture plus large des sinistres de faible montant à mesure que la pénétration au détail et collective s'élargit, même si les assureurs réévaluent et affinent leurs modèles de souscription pour gérer la fréquence et la gravité. Le cadre national de santé numérique et l'infrastructure d'échange de sinistres attirent davantage d'assureurs vers le traitement des sinistres en priorité numérique, permettant des délais de traitement plus rapides et une souscription enrichie par les données sur le marché de l'assurance vie et non-vie en Inde.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible Taux de Pénétration et Densité de l'Assurance | -1.2% | National, plus aigu dans les régions rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Concurrence par les Prix dans l'Automobile et la Santé | -1.5% | National, concentré dans les pôles urbains à forte concurrence entre assureurs | Moyen terme (2 à 4 ans) |

| Portée Limitée dans les Zones Rurales et Produits Complexes | -0.9% | Inde rurale, couvrant environ 65 % de la population | Long terme (≥ 4 ans) |

| Pression sur les Prix et la Concurrence | -1.1% | National, s'intensifiant dans les villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible Taux de Pénétration et Densité de l'Assurance

La pénétration à 3,7 % du PIB en 2025 est restée inférieure à la moyenne mondiale, et les progrès en matière de densité ont été progressifs par rapport aux références mondiales, signalant des lacunes persistantes en matière de sensibilisation et d'accessibilité financière dans les segments grand public et ruraux. La pénétration de l'assurance vie a légèrement diminué en 2025, tandis que l'assurance non-vie s'est maintenue près de 1,0 % du PIB, et la densité à 97 USD est très en deçà du niveau mondial, soulignant les défis structurels liés à la compréhension des produits et à la flexibilité des paiements[3]Insurance Regulatory and Development Authority of India, "Handbook on Indian Insurance Statistics," IRDAI, irdai.gov.in. L'adéquation de la couverture vie reste faible et la sous-assurance automobile persiste, ce qui souligne l'importance de micro-produits composites simples et d'une distribution locale plus large via les Centres de Services Communs, les PoSP et les micro-agents. Les interfaces en langues vernaculaires et les parcours axés sur le mobile facilitent la comparaison et la compréhension des caractéristiques des produits, ce qui est nécessaire pour les primo-acheteurs sur les marchés en développement. La feuille de route et les initiatives de sensibilisation de l'IRDAI sont conçues pour combler l'écart de pénétration-densité au fil du temps grâce à une expansion ciblée de la distribution et à la simplification des produits sur le marché de l'assurance vie et non-vie en Inde.

La Concurrence par les Prix dans l'Automobile et la Santé Fait Baisser les Ratios Combinés

Les remises sur les primes et les coûts d'acquisition élevés ont pesé sur les performances de souscription non-vie, avec des ratios combinés supérieurs à 100 % dans plusieurs branches en 2025 et des structures de coûts influencées par les plafonds de dépenses et les commissions des canaux. Les branches santé font face à une pression à la hausse due à l'inflation médicale et à une fréquence de sinistres plus élevée, ce qui a conduit les assureurs à affiner la gestion des réseaux de prestataires, à adapter les tarifs et à renforcer les capacités internes de gestion des sinistres. Les branches automobile s'adaptent aux profils de risque des véhicules électriques, à la dynamique des coûts de réparation et aux décisions judiciaires qui influencent les références de tarification en responsabilité civile, tandis que les polices à l'usage et les options de couverture complémentaires cherchent à aligner les primes sur le risque réel. Les régulateurs ont signalé qu'une croissance tirée par une distribution coûteuse plutôt que par l'efficacité opérationnelle n'est pas durable, et ont indiqué la nécessité de réaligner les incitations des intermédiaires sur la persistance et la valeur. L'objectif réglementaire est de passer d'un modèle de croissance à coût élevé à un modèle abordable et à large inclusion qui équilibre l'échelle et la qualité sur les marchés de l'assurance vie et non-vie en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : L'Assurance Vie Domine, l'Assurance Non-Vie Accélère

L'assurance vie représentait 71,0 % de la part de marché de l'assurance vie et non-vie en Inde en 2025, soutenue par l'épargne fiscalement avantageuse, des choix de protection plus larges et la profondeur de distribution via les réseaux d'agents et la bancassurance. L'élan des primes en 2025 comprenait des gains dans les nouvelles affaires individuelles, et les principaux assureurs ont accru leur attention sur les produits non-participatifs et liés à des unités de compte pour diversifier au-delà des branches participatives traditionnelles. La persistance s'est améliorée dans l'ensemble du secteur, les principaux assureurs publics et privés signalant de meilleurs indicateurs du 13e et du 61e mois qui reflètent une meilleure adéquation produit-client. L'innovation produit dans le cadre du régime d'utilisation et de dépôt a accéléré le délai de mise sur le marché, tandis que les options de protection et de rendement garanti ont amélioré les marges de valeur des nouvelles affaires chez les grands assureurs. Les changements fiscaux et d'accessibilité financière, notamment l'exonération de la TPS sur les couvertures santé individuelles et familiales flottantes en vigueur fin septembre 2025, ont stimulé les ventes mensuelles et l'élan des nouvelles affaires au quatrième trimestre de l'année civile 2025.

L'assurance non-vie devrait se développer à un TCAC de 10,8 % jusqu'en 2031, dépassant la croissance de l'assurance vie, les branches santé et automobile bénéficiant d'une sensibilisation accrue aux risques, de la modularité des produits et d'une infrastructure de remboursement sans avance de frais plus solide. La santé est en tête de l'assurance non-vie par part de primes et affiche de meilleures performances de règlement avec un débit de remboursements sans avance de frais plus élevé et un traitement interne des sinistres plus important chez les principaux assureurs. La trajectoire de l'automobile est soutenue par la couverture obligatoire en responsabilité civile et la pénétration croissante des véhicules électriques, qui nécessitent une souscription actualisée pour le risque lié aux batteries, la gravité des collisions et les coûts de réparation. La libéralisation des tarifs en incendie, maritime et ingénierie permet un meilleur alignement des prix sur le risque, soutenant la personnalisation des produits pour les acheteurs du marché intermédiaire et les entreprises. À mesure que l'intégration numérique et les comparaisons par agrégateurs élargissent le choix et la transparence, les assureurs privés continuent de gagner du terrain sur le marché de l'assurance vie et non-vie en Inde.

Par Branche Non-Vie : L'Automobile se Stabilise, la Santé Progresse Fortement

L'assurance automobile représentait 32,2 % des primes non-vie en 2025, avec une croissance tempérée par une demande atone de véhicules particuliers et la concurrence par les prix, tandis qu'une accélération à moyen terme est attendue avec l'augmentation de l'adoption des véhicules électriques et la reprise des ventes de deux-roues en zone rurale. Les références proposées en responsabilité civile reflètent les tendances à la hausse des coûts médicaux et de réparation, tandis que les options de couverture telles que les polices zéro dépréciation et les polices à l'usage améliorent l'alignement du prix sur le risque pour les consommateurs. La souscription pour les véhicules électriques continue d'évoluer pour prendre en compte les coûts liés aux batteries et les limites des réseaux de service, qui influencent la conception des produits et les niveaux de primes. L'adoption de l'analyse des sinistres et de la télématique devrait augmenter pour les segments commerciaux et au détail afin d'améliorer la gestion de la fréquence et de la gravité. À mesure que la souscription se réajuste, le TCAC projeté de 8,3 % de l'automobile jusqu'en 2031 constitue une base pour l'expansion non-vie sur le marché de l'assurance vie et non-vie en Inde[4]Policyholder Service Portal, "Circulars," IRDAI Policyholder Portal, policyholder.gov.in.

L'assurance santé est la branche non-vie à la croissance la plus rapide et devrait se développer à un TCAC de 13,4 % jusqu'en 2031, tout en représentant 38,6 % des primes non-vie en 2025. Le règlement des sinistres a atteint des niveaux records en 2025, soutenu par la croissance des remboursements sans avance de frais et l'élargissement des réseaux de prestataires chez les assureurs santé généralistes et spécialisés, ce qui a amélioré les ratios. Les mises à jour réglementaires ont élargi le marché adressable en supprimant les plafonds d'âge, en réduisant les périodes de moratoire et en abaissant les délais de carence pour les affections préexistantes, ce qui soutient l'adoption par les personnes âgées et à haut risque. Les versements ont augmenté même si le versement moyen par sinistre a diminué, indiquant une couverture plus large des sinistres de faible montant à mesure que la pénétration au détail et collective s'est élargie. À mesure que les rails du cadre national de santé numérique se développent, la taille du marché de l'assurance vie et non-vie en Inde pour la santé est renforcée par un traitement des sinistres plus rapide et axé sur les données, ainsi que par des conceptions de produits plus modulaires et orientées vers les options complémentaires.

Par Segment de Clientèle : Les Particuliers Mènent la Croissance, les Entreprises se Stabilisent

Les clients particuliers détenaient 65 % de la part de marché de l'assurance vie et non-vie en Inde en 2025 et devraient se développer à un TCAC de 12,4 % jusqu'en 2031, portés par la hausse des revenus, l'intégration numérique et des options de produits simplifiées. Les régions hors métropoles contribuent désormais à une plus grande part des nouvelles polices de santé au détail, les parcours axés sur le mobile et les interfaces en langues vernaculaires réduisant les frictions de recherche et d'achat. Les clients choisissent plus souvent des tranches de capital assuré plus élevées, et l'adoption du paiement mensuel est en hausse dans les villes de rang 2 et de rang 3, les ménages gérant leurs flux de trésorerie. Les conceptions modulaires dominent la santé au détail, et les produits de protection en assurance vie affichent une croissance plus rapide au sein des primes annualisées individuelles chez plusieurs assureurs privés. L'entonnoir au détail bénéficie de la transparence des agrégateurs et des modèles directs aux clients qui raccourcissent le délai d'émission et améliorent la qualité de la divulgation sur le marché de l'assurance vie et non-vie en Inde.

Les clients entreprises contribuent à la part restante via la santé collective, la prévoyance collective et les couvertures de biens et de responsabilité civile commerciales, avec une croissance plus lente influencée par la concurrence par les prix et la demande cyclique dans les secteurs à forte intensité capitalistique. La santé collective détient la plus grande part des primes entreprises, tandis que la couverture des personnes indique des primes moyennes plus élevées par rapport aux polices au détail. La discipline de souscription s'est renforcée dans les branches collectives à mesure que les ratios de sinistres augmentent, ce qui incite les assureurs à rééquilibrer vers le détail où la persistance et les marges sont plus solides. Le risque climatique et la croissance des infrastructures sensibilisent aux besoins en matière de biens et de spécialités, notamment les structures paramétriques à l'étude par les pouvoirs publics et les régulateurs. À mesure que les structures de coûts s'ajustent et que l'ingénierie des risques s'approfondit, les branches entreprises maintiennent une demande stable au sein du secteur de l'assurance vie et non-vie en Inde.

Par Canal de Distribution : Les Courtiers/Agents en Tête, les Canaux Numériques en Forte Progression

Les courtiers et agents détenaient 33,2 % de la distribution en 2025, ce qui reflète l'importance persistante de la vente basée sur le conseil, locale et relationnelle. L'expansion des réseaux d'agents chez les assureurs publics et privés soutient une portée plus large dans les zones semi-urbaines et rurales, tandis que la professionnalisation et les contrôles d'adéquation sont davantage mis en avant pour faire face aux risques de vente abusive. La bancassurance reste un pilier central pour l'émission de polices vie avec les contributions des principaux partenaires bancaires et des banques rurales, soutenue par des cadres de commission flexibles dans les limites des frais de gestion. L'IRDAI a proposé l'enregistrement perpétuel pour les intermédiaires et continue d'affiner les directives en matière de divulgation et de gestion des réclamations, ce qui soutient une meilleure qualité des canaux au fil du temps. À mesure que les modèles de conseil hybrides arrivent à maturité, les courtiers et agents restent au cœur du marché de l'assurance vie et non-vie en Inde.

Les canaux directs et autres sont le groupe à la croissance la plus rapide à partir d'une base plus petite, avec un TCAC projeté de 10,4 % jusqu'en 2031, soutenu par les agrégateurs web, les plateformes directes des assureurs et les personnes de vente au point de vente. L'IRDAI a enregistré 32 agrégateurs web avec des normes minimales de capital et de divulgation, ce qui formalise l'achat basé sur la comparaison et renforce la protection des consommateurs. Les parcours des agrégateurs et les modèles directs raccourcissent l'émission, améliorent la transparence et élargissent la portée pour les primo-acheteurs dans les régions de rang 2 et de rang 3 à mesure que l'utilisation des smartphones se développe. En tant que place de marché neutre, Bima Sugam devrait simplifier les comparaisons et unifier l'achat, le service et les sinistres, ce qui peut réduire les frictions de distribution et améliorer la conversion. La taille du marché de l'assurance vie et non-vie en Inde bénéficie de l'adoption hybride à mesure que les parcours numériques et assistés convergent vers une émission plus rapide, moins de frictions et une divulgation cohérente.

Analyse Géographique

Les gains de pénétration sont les plus importants en dehors des métropoles, les villes de rang 2 et de rang 3 augmentant leur part des nouvelles ventes de polices en santé au détail et approfondissant leur présence en assurance vie au détail et automobile. Les interfaces en langues vernaculaires et les parcours axés sur le mobile sont au cœur de l'adoption dans ces centres, et des réseaux de prestataires plus larges permettent des remboursements sans avance de frais qui renforcent la confiance des clients. Des délais de pré-autorisation et de sortie plus rapides améliorent les résultats de service, ce qui soutient la croissance par le bouche-à-oreille dans l'achat de polices. Les plateformes d'agrégateurs et directes élargissent la couverture avec une comparaison transparente pour les primo-acheteurs, ce qui est essentiel pour renforcer la sensibilisation et la confiance dans les marchés plus petits. Ces facteurs contribuent collectivement à la progression du marché de l'assurance vie et non-vie en Inde, la demande hors métropoles progressant à des taux plus élevés que la demande métropolitaine.

Les centres urbains et semi-urbains restent la base pour les produits d'épargne et de protection vie à montants élevés, et ils stimulent l'échelle en santé au détail et collective à mesure que les programmes d'avantages sociaux des entreprises se développent. Les réseaux de bancassurance et d'agents sont denses dans les pôles métropolitains et continuent de soutenir une émission rapide, ce qui favorise la persistance et la vente croisée vers la protection. Les changements réglementaires permettant les investissements directs étrangers à 100 % et l'abaissement des seuils de fonds propres nets pour les réassureurs étrangers attirent davantage de capacités et d'étendue de produits dans les marchés urbains en premier lieu, avec des retombées dans les corridors semi-urbains. La composition de la distribution évolue à mesure que les partenaires bancaires intègrent les parcours des assureurs dans les plateformes mobiles et en agence, tandis que les modèles directs gagnent des parts grâce à une divulgation simplifiée et à la transparence des prix. À mesure que le capital et l'innovation produit se concentrent dans les métropoles, le marché de l'assurance vie et non-vie en Inde continue de croître à la fois par la profondeur des produits et l'extension géographique.

La concentration régionale des risques affecte les branches commerciales dans les pôles industriels et les corridors côtiers, où les expositions aux inondations, aux cyclones et aux tremblements de terre renforcent l'urgence du transfert de risques. La modélisation indique une fréquence et une gravité croissantes pour les événements hydrologiques, ce qui renforce l'argument en faveur de la protection contre les catastrophes et des structures paramétriques pour fournir des liquidités post-événement plus rapides. Les agences gouvernementales et l'IRDAI évaluent des cadres plus larges pour améliorer les versements à la suite de catastrophes, avec une diversification de la capacité de réassurance à mesure que de nouveaux entrants reçoivent des approbations. La couverture des risques spéciaux pour les entreprises du marché intermédiaire devrait augmenter à mesure que l'ingénierie des risques et l'analyse permettent une meilleure tarification et segmentation. Ces dynamiques élargissent le marché de l'assurance vie et non-vie en Inde dans les classes de biens et de spécialités sous-assurées.

Paysage Concurrentiel

Le marché de l'assurance vie et non-vie en Inde présente un segment vie concentré et un segment non-vie plus fragmenté, les acteurs privés élargissant régulièrement leur empreinte en matière de distribution, de capacités de gestion des sinistres et d'innovation produit.

Le leadership du secteur public en assurance vie reste intact, tandis que les assureurs privés accélèrent les compositions d'épargne et de protection non-participatives, l'émission plus rapide et les parcours numériques pour renforcer la persistance. En assurance non-vie, les assureurs privés ont investi dans l'analyse, les réseaux de prestataires et les conceptions de produits modulaires pour améliorer les résultats des sinistres et l'expérience client. Les tarifs libéralisés en incendie, maritime et ingénierie permettent une tarification basée sur le risque plus précise pour les clients entreprises et du marché intermédiaire. Ces évolutions soutiennent une croissance durable à mesure que le secteur de l'assurance vie et non-vie en Inde aligne les produits plus étroitement sur les attentes en matière de risque et de service.

L'activité stratégique est soutenue dans les domaines des transactions, des partenariats et des nouveaux entrants qui ajoutent des capacités et diversifient l'expertise dans toutes les branches. Allianz a finalisé la cession d'une participation importante dans des coentreprises historiques et recherche de nouveaux partenariats, notamment une expansion en réassurance avec un ancre d'écosystème numérique local. Zurich a acquis une participation majoritaire dans un assureur général national pour élargir sa présence, signalant une confiance à long terme dans les perspectives de croissance. La profondeur de la réassurance s'améliore avec l'approbation par l'IRDAI d'un réassureur privé national et l'abaissement des exigences de fonds propres nets pour les succursales étrangères, ce qui réduit la concentration et favorise la concurrence. Ces mouvements maintiennent l'élan pour l'innovation produit et la couverture des spécialités sur le marché de l'assurance vie et non-vie en Inde.

Les modèles de canaux continuent d'évoluer à mesure que les assureurs rééquilibrent les réseaux d'agents et la bancassurance avec les canaux directs et les agrégateurs pour améliorer le coût d'acquisition et la persistance. L'attention réglementaire sur la prévention de la vente abusive et les processus d'adéquation pousse l'écosystème vers une qualité de conseil plus élevée et des divulgations standardisées. Les remboursements sans avance de frais, les normes de service et le service des polices numériques deviennent des points de différenciation centraux dans les branches au détail et entreprises. À mesure que davantage d'assureurs adoptent le traitement interne des sinistres et élargissent les réseaux de prestataires, la qualité de service et le contrôle des coûts devraient s'améliorer. La combinaison de la modernisation réglementaire, de la flexibilité du capital et de l'adoption technologique renforce le marché de l'assurance vie et non-vie en Inde.

Leaders du Secteur de l'Assurance Vie et Non-Vie en Inde

Life Insurance Corporation of India

ICICI Prudential Life Insurance Company Limited

HDFC Life Insurance Co. Ltd.

SBI Life Insurance Co. Ltd.

Bajaj Allianz Life Insurance Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Le Secrétaire du Département des Services Financiers M Nagaraju a annoncé que le gouvernement examine la structure des commissions d'assurance pour faire face à la hausse des versements aux distributeurs et aux coûts d'acquisition à la suite du Rapport de Stabilité Financière de la Banque de Réserve de l'Inde de décembre 2025. L'examen vise à équilibrer la croissance, l'accessibilité financière et les intérêts des souscripteurs tout en traitant la structure de coûts élevés entraînée par des stratégies de distribution coûteuses.

- Janvier 2026 : Allianz SE a finalisé la cession d'une participation de 23 % dans Bajaj General Insurance Company et Bajaj Life Insurance Company au Groupe Promoteur Bajaj, avec des produits affectés à la croissance stratégique, notamment de nouvelles entreprises en Inde.

- Décembre 2025 : Le Parlement a adopté la Loi d'Amendement Sabka Bima Sabki Raksha des Lois sur l'Assurance 2025, portant la limite des investissements directs étrangers dans les compagnies d'assurance de 74 % à 100 % et introduisant l'enregistrement unique des intermédiaires et des pénalités renforcées.

- Décembre 2025 : Le Ministère des Finances a notifié les Règles d'Amendement sur l'Investissement Étranger dans les Compagnies d'Assurance Indiennes 2025, assouplissant les normes de gouvernance pour les assureurs à majorité étrangère et s'alignant sur le cadre des investissements directs étrangers à 100 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché indien de l'assurance comme la combinaison des primes directes brutes des assureurs vie agréés et des assureurs généraux (non-vie), exprimées en dollars américains aux taux de change moyens de l'année civile. Elle suit l'ensemble des nouvelles primes et des primes de renouvellement dans les branches vie, santé, automobile, biens, agricole, maritime, responsabilité civile, accidents et autres lignes réglementaires souscrites par les compagnies nationales.

Exclusions du périmètre : les traités de réassurance acceptés, les succursales à l'étranger et les mutuelles/coopératives de micro-assurance sont hors périmètre.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Assurance Non-Vie

- Assurance Automobile

- Assurance Santé

- Assurance Habitation

- Assurance Responsabilité Civile

- Autres Assurances

- Par Segment de Clientèle

- Particuliers

- Entreprises

- Par Canal de Distribution

- Courtiers/Agents

- Banques

- Vente Directe

- Autres Canaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de souscription, des directeurs de bancassurance, des PDG de courtiers numériques et des consultants actuariels dans les zones Nord, Ouest, Sud et Est. Ces entretiens ont permis de clarifier les trajectoires de commissions, l'adoption de l'assurance intégrée et les ratios de sinistralité santé, nous permettant de remettre en question les hypothèses documentaires et d'affiner les courbes de croissance par canal.

Recherche documentaire

Nous avons commencé par des références de premier rang accessibles au public, telles que les annuaires de l'IRDAI, les Revues de stabilité financière de la Reserve Bank of India, les documents budgétaires du Ministry of Finance, les tables de morbidité de l'Insurance Information Bureau, la série sigma de Swiss Re et les données macroéconomiques de la Banque mondiale. Les dépôts de documents des entreprises, les 10-K, les présentations aux investisseurs et la presse spécialisée ont permis d'évaluer les portefeuilles des compagnies et les parts de marché par canal, tandis que D&B Hoovers et Dow Jones Factiva ont fourni les données financières des acteurs privés. Les données périodiques d'organisations professionnelles telles que le General Insurance Council, ainsi que les statistiques de brevets sur l'insure-tech issues de Questel, ont complété la base documentaire secondaire. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ont été consultées à des fins de corroboration et de comblement des lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant calibré convertit les primes déclarées par le régulateur en dollars américains et les répartit par branche, type de client et canal, avant d'être filtrées par les facteurs de déchéance, de rachat et de rétention. Les résultats sont recoupés avec des proxies ascendants échantillonnés, les communications des compagnies, les effectifs d'agents multipliés par le ticket moyen, et les ASP au niveau des polices pour ajuster les totaux. Les principaux moteurs comprennent le PIB par habitant, le taux de pénétration de l'assurance, les immatriculations de véhicules neufs, l'utilisation hospitalière, la part des polices numériques et les normes de capital de solvabilité. Une régression multivariée combinée à une analyse de scénarios projette chaque variable, et les cas lacunaires sont comblés par des moyennes mobiles sur trois ans lorsque les données disponibles sont insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux tendances historiques et aux benchmarks de ratios indépendants ; les anomalies déclenchent une révision par les analystes et de nouveaux entretiens avec les parties prenantes. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires lorsque des réglementations importantes ou des pertes catastrophiques surviennent, garantissant ainsi que les clients disposent toujours d'une vue à jour.

Pourquoi la base de référence de Mordor sur l'assurance vie et non-vie en Inde inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises retiennent des périmètres, des calendriers fiscaux et des traitements des primes inégaux.

Les principaux facteurs d'écart sont l'inclusion de la réassurance et de la rétrocession acceptée par certains éditeurs, l'utilisation de valeurs en roupies sur l'exercice fiscal sans harmonisation des devises, et un optimisme variable quant à la dynamique des canaux numériques. Notre périmètre rigoureux et notre validation à double piste atténuent ces variations.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 145,8 Mds USD (2025) | Mordor Intelligence | - |

| 205 Mds USD (2025) | Global Consultancy A | Comptabilise les primes acceptées par les réassureurs et utilise le taux de change de fin d'année ; désagrégation limitée par canal |

| 222 Mds USD (EF 2026) | Industry Source B | Agrège les recettes fiscales, inclut les micro-régimes gouvernementaux, sans alignement calendaire |

| 303,3 Mds USD (2024) | Research Publisher C | Combine vie et non-vie avec les couvertures liées aux pensions et aux fonds communs de placement ; absence d'ajustements de déchéance |

La comparaison montre que lorsque des choix de périmètre distincts, un traitement cohérent des devises et des ajustements de déchéance sont appliqués — comme dans l'approche de Mordor — les décideurs obtiennent une base de référence équilibrée et transparente, qu'ils peuvent relier à des variables auditables et actualiser avec un effort minimal.

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée et la croissance du marché de l'assurance vie et non-vie en Inde d'ici 2031

La taille du marché de l'assurance vie et non-vie en Inde est de 156,2 milliards USD en 2026 et devrait atteindre 244,5 milliards USD d'ici 2031 à un TCAC de 9,4 %.

Quels segments sont en tête et connaissent la croissance la plus rapide sur le marché de l'assurance vie et non-vie en Inde

L'assurance vie est en tête en termes de part actuelle avec 71 % en 2025, tandis que l'assurance non-vie et la santé connaissent la croissance la plus rapide, avec un TCAC de 10,8 % pour l'assurance non-vie jusqu'en 2031 et un TCAC de 13,4 % pour la santé jusqu'en 2031.

Comment les canaux évoluent-ils sur le marché de l'assurance vie et non-vie en Inde

Les canaux directs et à dominante numérique connaissent la croissance la plus rapide à partir d'une base plus petite dans le cadre des réglementations de l'IRDAI sur les agrégateurs et le régime d'utilisation et de dépôt, tandis que les courtiers et agents conservent une part de 33,2 %.

Quels changements réglementaires façonnent le plus les produits et les sinistres en Inde

Les réglementations fondées sur des principes et le régime d'utilisation et de dépôt accélèrent les lancements de produits, tandis que les normes de service de l'IRDAI favorisent des approbations de remboursements sans avance de frais et des sorties plus rapides.

Quelles branches non-vie donnent le rythme sur le marché de l'assurance vie et non-vie en Inde

La santé est en tête en termes de part de primes et de croissance à un TCAC de 13,4 % jusqu'en 2031, tandis que l'automobile devrait s'améliorer à un TCAC de 8,3 % jusqu'en 2029 avec la montée en puissance des véhicules électriques et la hausse de la demande rurale.

Quels changements en matière de capital et de capacités soutiennent la croissance en Inde

Le plafond des investissements directs étrangers à 100 % et l'abaissement des exigences de fonds propres nets pour les réassureurs étrangers ajoutent des capacités, tandis que les nouveaux entrants en réassurance et les transactions stratégiques approfondissent la concurrence.

Dernière mise à jour de la page le: