Taille et parts du marché indien de l'assurance santé et médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 15.46 Milliards de dollars |

| Taille du Marché (2031) | 22.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

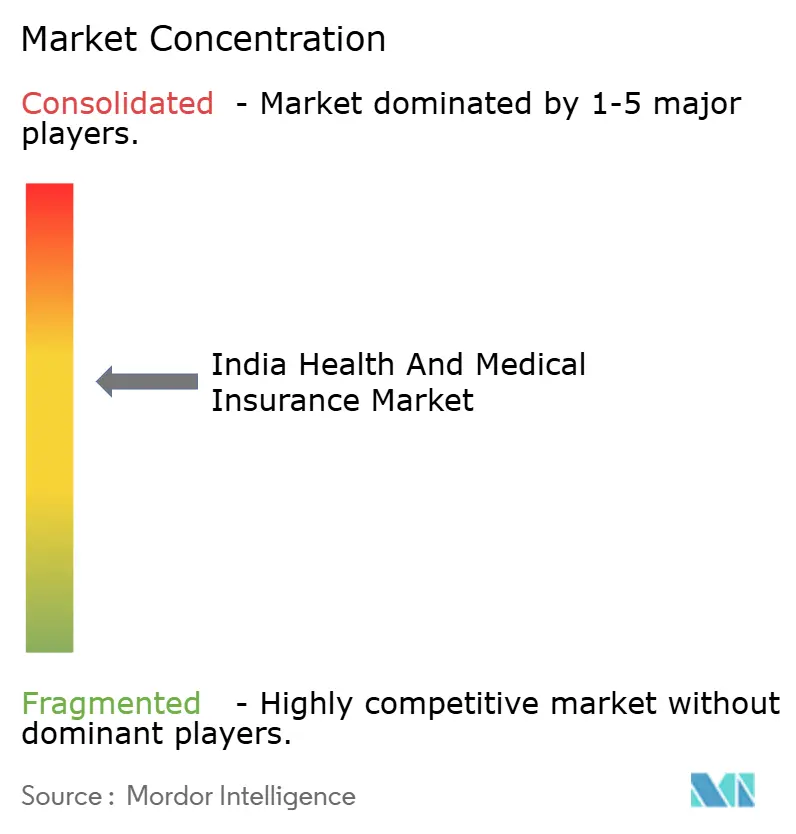

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'assurance santé et médicale par Mordor Intelligence

La taille du marché indien de l'assurance santé et médicale, en termes de valeur des primes brutes émises, devrait passer de 15,46 milliards USD en 2026 à 22,86 milliards USD d'ici 2031, à un TCAC de 8,13 % au cours de la période de prévision (2026-2031).

La croissance est portée par l'augmentation du recours aux soins de santé, la simplification réglementaire et la numérisation des flux de travail qui améliorent l'accessibilité pour tous les groupes démographiques. L'innovation du secteur privé et l'élargissement des canaux de distribution stimulent la concurrence et la pénétration de l'assurance dans les zones urbaines et semi-urbaines. Des initiatives telles que la Bourse nationale des sinistres de santé améliorent la transparence et réduisent les délais de traitement, tandis que les politiques gouvernementales, notamment l'expansion d'Ayushman Bharat et les normes de service imposées par le régulateur, soutiennent la demande dans les segments de détail et collectifs.

L'inflation des coûts médicaux et les avancées technologiques cliniques incitent à une adoption plus précoce de l'assurance. Les mesures réglementaires, telles que des normes plus strictes d'approbation sans avance de frais et de sortie d'hospitalisation, ont amélioré la qualité du service. Les modèles d'émission pilotés par API rationalisent les processus, réduisent les saisies manuelles et améliorent l'efficacité de la distribution. Les initiatives gouvernementales, notamment la création d'identités via le Compte de santé Ayushman Bharat (ABHA) et le routage des sinistres via la Bourse nationale des sinistres de santé (NHCX), favorisent l'interopérabilité entre les hôpitaux et les assureurs, permettant un traitement cohérent des sinistres. Le marché est bien positionné pour la croissance, porté par la hausse des coûts médicaux et la prestation de services numérisés.

Principaux enseignements du rapport

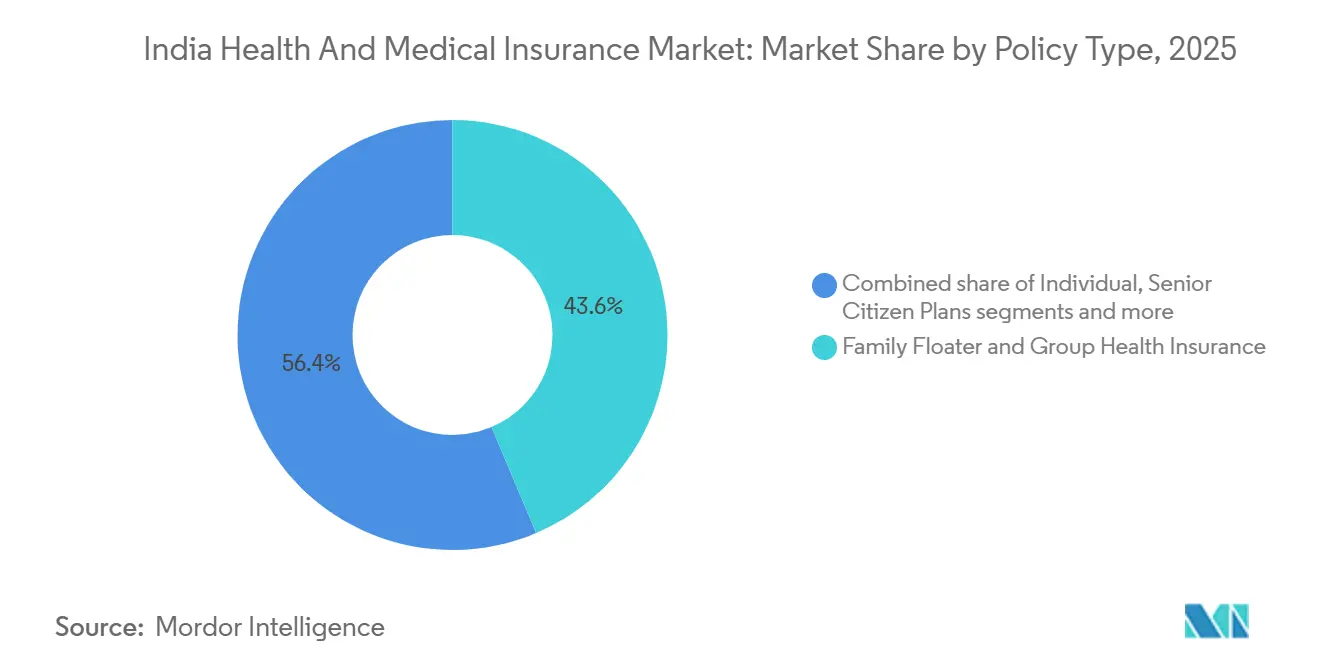

- Par type de police, la couverture flottante familiale et santé collective a dominé avec 43,63 % de la part du marché indien de l'assurance santé et médicale en 2025. La couverture maladies graves devrait se développer à un TCAC de 17,50 % jusqu'en 2031.

- Par type de couverture, l'hospitalisation en soins internes représentait 58,12 % de la part du marché indien de l'assurance santé et médicale en 2025. La couverture ambulatoire et de jour devrait enregistrer un TCAC de 18,34 % jusqu'en 2031.

- Par groupe démographique d'âge, la cohorte des 19-45 ans détenait 35,67 % de la part du marché indien de l'assurance santé et médicale en 2025. La cohorte des ≥ 61 ans devrait croître à un TCAC de 15,70 % jusqu'en 2031.

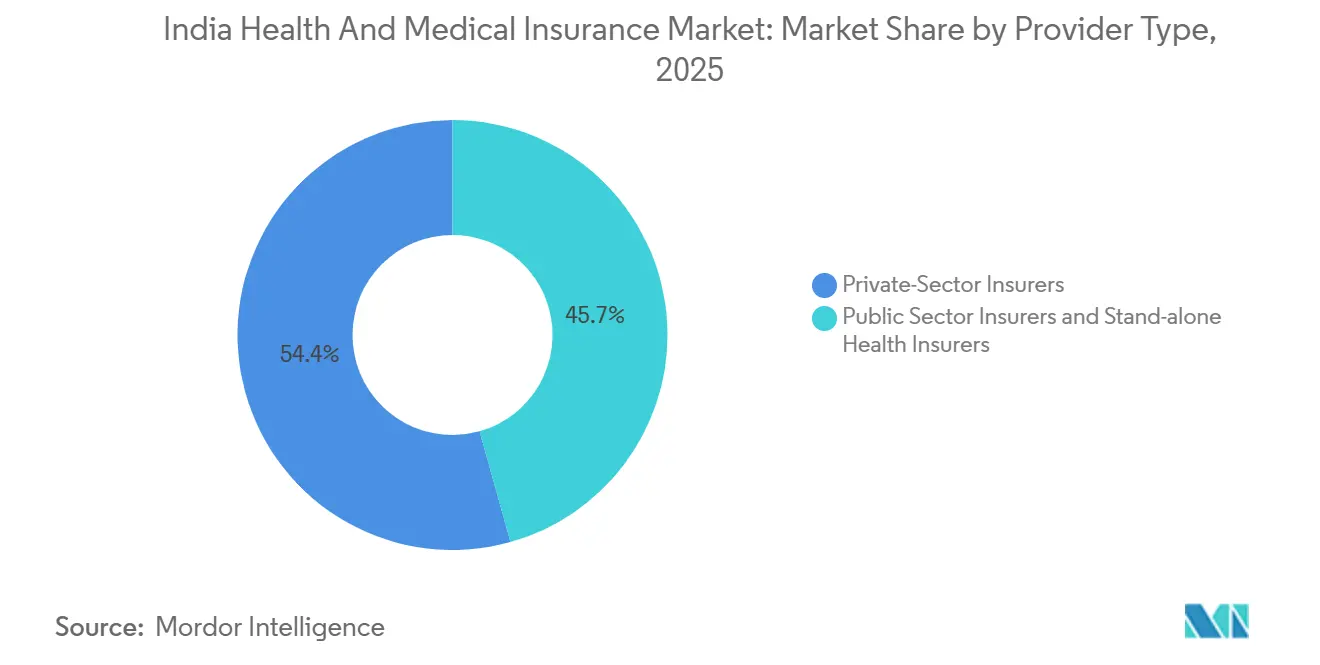

- Par type de prestataire, les assureurs du secteur privé détenaient 54,35 % de la part du marché indien de l'assurance santé et médicale en 2025. Les assureurs santé indépendants devraient croître à un TCAC de 17,32 % jusqu'en 2031.

- Par canal de distribution, les agents et courtiers détenaient 49,18 % de la part du marché indien de l'assurance santé et médicale en 2025. Les canaux numériques et en ligne devraient afficher un TCAC de 22,34 % jusqu'en 2031.

- Par zone géographique, l'Inde de l'Ouest était en tête avec 28,12 % de la part du marché indien de l'assurance santé et médicale en 2025. L'Inde du Sud devrait croître à un TCAC de 12,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de l'assurance santé et médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de santé stimulant la demande de protection financière | +2.1% | Mondial, particulièrement aigu dans les villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Programmes gouvernementaux et incitations fiscales | +1.8% | National, avec des gains précoces en Odisha, Delhi, Uttar Pradesh | Court terme (≤ 2 ans) |

| Croissance des revenus de la classe moyenne et sensibilisation aux risques sanitaires | +1.5% | Cœur de la région Asie-Pacifique, extension vers les villes de rang 2/3 | Long terme (≥ 4 ans) |

| Plateformes de distribution numérique élargissant la portée | +1.3% | Métropoles urbaines s'étendant vers les centres semi-urbains | Moyen terme (2-4 ans) |

| Adoption des compléments ambulatoires et bien-être pour la fidélisation | +0.8% | Villes de rang 1, polices collectives d'entreprise | Moyen terme (2-4 ans) |

| Tarification dynamique pilotée par les objets connectés par les insurtechs | +0.4% | Villes métropolitaines, données démographiques technophiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de santé stimulant la demande de protection financière

L'inflation médicale et la spécialisation croissante des soins tertiaires ont alourdi la charge financière des ménages, renforçant le rôle de l'assurance santé indemnitaire en tant qu'outil de gestion des risques. Les analyses sectorielles soulignent les risques d'escalade des coûts dans le système de santé indien, qui continue de déplacer les volumes de traitement vers des environnements de soins plus aigus et des technologies cliniques plus récentes à des tarifs premium. Les normes de service plus strictes du régulateur pour les fenêtres d'autorisation sans avance de frais améliorent la prévisibilité à l'admission et à la sortie, ce qui réduit les frictions pour les assurés et les hôpitaux. Le déploiement de l'identité numérique et des rails de sinistres dans la pile de santé publique, notamment ABHA et la NHCX, permet des flux de données standardisés qui soutiennent une liquidation plus rapide et moins d'erreurs de documentation.[1]Communiqué de presse, « Mise à jour sur la Bourse nationale des sinistres de santé », Ministère de la Santé et du Bien-être familial, mohfw.gov.in Les consommateurs urbains et périurbains réagissent en sélectionnant des plafonds de garantie plus élevés et en renouvelant leur couverture de manière régulière, notamment dans les segments sensibles aux dépenses ambulatoires et aux actes programmés. Le marché indien de l'assurance santé et médicale est donc soutenu par une évolution structurelle vers une protection financière préventive à mesure que les coûts de santé augmentent.

Programmes gouvernementaux et incitations fiscales

Ayushman Bharat a étendu la couverture hospitalière aux familles éligibles au niveau national et a élargi l'accès en intégrant des États supplémentaires et des bénéficiaires de différentes tranches de revenus. Les rails numériques du programme, notamment la bourse des sinistres et les identifiants de santé, créent une traçabilité de bout en bout et fournissent les bases d'une réalisation plus rapide des prestations dans les hôpitaux du réseau à travers l'Inde. Parallèlement à l'expansion de la couverture publique, les réformes menées par le régulateur ont assoupli les restrictions d'âge, rationalisé les délais de carence pour les maladies préexistantes et fixé des attentes en matière de niveau de service qui améliorent la confiance des consommateurs dans l'assurance santé privée. La mesure visant à accorder un allègement de la taxe sur les biens et services (TBS) sur certaines polices de santé au détail a réduit le coût global de la couverture pour de nombreux ménages, et les assureurs ont communiqué sur la répercussion directe des économies sur la tarification des polices depuis l'entrée en vigueur du changement en septembre 2025. Collectivement, ces actions politiques stimulent la demande et aident le marché indien de l'assurance santé et médicale à maintenir sa croissance dans les produits collectifs et de détail.

Croissance des revenus de la classe moyenne et sensibilisation aux risques sanitaires

La croissance des revenus et l'urbanisation modifient les comportements d'achat, les ménages accordant la priorité à la protection financière contre les risques sanitaires au même titre que les autres dépenses essentielles. La prise de conscience du coût des soins et du rôle des bilans de santé préventifs est en hausse, ce qui se traduit par une préférence croissante pour les produits combinant des prestations d'hospitalisation avec des services ambulatoires et de bien-être. Le marché indien de l'assurance santé et médicale bénéficie d'une meilleure culture numérique qui simplifie la découverte, la comparaison et la souscription pour les primo-acheteurs. Les jeunes familles utilisent les avantages fournis par l'employeur comme base, puis ajoutent des polices de détail et des compléments pour combler les lacunes de couverture et se protéger contre les événements catastrophiques. La sensibilisation croissante au risque de maladies chroniques a également accru l'intérêt pour les prestations forfaitaires et les avenants spécialisés qui complètent la couverture indemnitaire standard.

Plateformes de distribution numérique élargissant la portée

L'émission numérique et l'assurance intégrée ont reconfiguré les modèles d'acquisition, les plateformes axées sur les API soutenant désormais une large part des nouvelles polices et des renouvellements dans les lignes de détail. Chez plusieurs assureurs privés, les canaux numériques fonctionnent à grande échelle, les intégrations API représentant une part significative de l'émission de polices et réduisant les taux de traitement manuel pour les nouvelles affaires et les avenants. Les assureurs modernisent leurs systèmes centraux vers des architectures cloud natives et automatisées qui permettent un traitement direct en souscription médicale et simplifient la prise en charge des sinistres pour les assurés. Un exemple est le déploiement de Duck Creek OnDemand pour construire et lancer une nouvelle ligne de santé en quelques mois, qui permet désormais une émission fluide pour les clients présentant des conditions préexistantes[2]Communications d'entreprise, « HDFC ERGO devient le premier assureur indien à gérer l'assurance santé avec Duck Creek OnDemand », Duck Creek Technologies, duckcreek.com. Les futures infrastructures de marché telles que Bima Sugam visent à unifier la demande de devis, l'achat, le renouvellement et le suivi des sinistres, ce qui devrait réduire l'asymétrie d'information et renforcer la transparence pour les consommateurs. Ces rails numériques augmentent le choix et la rapidité, ce qui renforce l'attrait du marché indien de l'assurance santé et médicale pour les acheteurs jeunes et natifs du numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible pénétration rurale et déficit de confiance | -1.2% | Inde rurale, régions Nord/Est (Jammu-et-Cachemire, Bihar, Manipur) | Long terme (≥ 4 ans) |

| Ratios sinistres élevés et pression de l'inflation médicale | -0.9% | National, particulièrement dans les hôpitaux urbains | Court terme (≤ 2 ans) |

| Formulation complexe des polices entraînant des préoccupations de vente abusive | -0.6% | National, avec un impact plus fort dans les villes de rang 2/3 et les zones rurales | Moyen terme (2-4 ans) |

| Inquiétudes relatives à la confidentialité des données dans le cadre de l'analyse de santé | -0.4% | Métropoles urbaines, données démographiques technophiles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible pénétration rurale et déficit de confiance

Des lacunes de pénétration persistent dans les districts ruraux et reculés en raison d'une sensibilisation plus faible, de contraintes d'accessibilité financière et d'un accès limité aux établissements du réseau. Les consommateurs de ces régions se heurtent souvent à des barrières d'information et disposent de moins de points de contact en agence ou avec des conseillers pour soutenir l'achat de polices et le dépôt de sinistres. Le marché indien de l'assurance santé et médicale continue de s'appuyer sur des approches à plusieurs volets, notamment la distribution locale menée par des femmes et des produits composites simplifiés, pour combler ces lacunes. Les rails numériques publics peuvent également contribuer en réduisant les charges documentaires et en améliorant l'accès sans avance de frais là où des prestataires conventionnés sont disponibles. Une action soutenue de l'écosystème combinant la sensibilisation des assureurs, les infrastructures de santé locales et les programmes gouvernementaux ciblés reste essentielle pour accroître l'adoption et l'utilisation dans les zones rurales.

Ratios sinistres élevés et pression de l'inflation médicale

Les assureurs santé gèrent des ratios de sinistres survenus plus élevés par rapport aux niveaux d'avant la pandémie, façonnés par des caractéristiques de couverture plus larges et une utilisation accrue des voies sans avance de frais. L'inflation médicale dépasse toujours l'indice des prix à la consommation (IPC) global dans de nombreuses catégories, ce qui complique les cycles de tarification annuels et exige une discipline de souscription plus rigoureuse. Le régulateur a mis l'accent sur la prudence financière et les garde-fous de solvabilité, tout en incitant les opérateurs à des communications transparentes lorsque la révision des tarifs devient nécessaire. Les assureurs ont répondu par des reconceptions de produits, des révisions tarifaires ciblées sur leurs portefeuilles et des contrôles anti-fraude renforcés pour stabiliser les ratios combinés. Ces mesures, associées à la numérisation opérationnelle et à la gestion des réseaux hospitaliers, sont essentielles pour préserver l'économie unitaire à mesure que le marché indien de l'assurance santé et médicale se développe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de police : la demande des entreprises et les produits de couverture des risques catastrophiques reconfigurent la composition du portefeuille

Les polices flottantes familiales et de santé collective détenaient la plus grande position de portefeuille avec 43,63 % de la part du marché indien de l'assurance santé et médicale en 2025, reflétant l'étendue des programmes employeurs et la préférence des ménages pour une couverture à capital partagé dans les centres urbains. Les programmes pilotés par les employeurs offrent une couche de protection de base qui devient souvent le tremplin pour des compléments de détail parmi les familles en âge de travailler. Le marché indien de l'assurance santé et médicale a également connu un intérêt accru pour les avenants de couverture des risques catastrophiques et les prestations forfaitaires maladies graves qui complètent les structures indemnitaires. Cela est cohérent avec la sensibilisation croissante aux coûts à vie associés aux affections graves, où un versement unique peut stabiliser les finances au-delà des dépenses d'hospitalisation. La composition résultante soutient la mutualisation des risques à grande échelle tout en améliorant la flexibilité pour les acheteurs recherchant à la fois une valeur quotidienne et une protection contre les événements à haute gravité.

La couverture maladies graves est le type de police à la croissance la plus rapide avec un TCAC prévisionnel de 17,50 % de 2026 à 2031, l'attention se portant sur les événements catastrophiques et la protection des revenus. L'adoption des plans pour personnes âgées s'est améliorée après la suppression des limites d'âge supérieures pour l'entrée et la rationalisation des délais de carence pour les maladies préexistantes, ce qui a élargi l'accès aux adultes plus âgés. Le marché indien de l'assurance santé et médicale constate également une progression régulière de l'adoption des compléments et super-compléments, car ces options élargissent économiquement la couverture lorsque la police de base est en place. La conception modulaire des produits avec des avenants personnalisables trouve un écho auprès des cohortes plus jeunes qui attendent des prestations flexibles alignées sur leurs étapes de vie et de santé en évolution. Les assureurs continuent de renouveler les structures de polices pour équilibrer l'accessibilité financière, la profondeur de couverture et le service sinistres dans le cadre de normes de niveau de service plus strictes.

Par type de couverture : la montée en puissance des soins ambulatoires et la santé numérique redéfinissent le périmètre des prestations

L'hospitalisation en soins internes est restée le fondement de la couverture avec une part de 58,12 % en 2025, ce qui reflète la valeur accordée par les assurés à la protection financière pour les événements à soins aigus. Les niveaux de service standardisés pour l'autorisation préalable et l'autorisation de sortie, fixés par le régulateur, ont amélioré la rapidité des soins sans avance de frais et renforcé la prévisibilité pour les bénéficiaires et les prestataires. Le marché indien de l'assurance santé et médicale continue d'intégrer des fonctionnalités pré- et post-hospitalisation, des règles de chambre et des services groupés qui réduisent ensemble la volatilité des dépenses à la charge des patients. À mesure que les modèles de soins évoluent, les opérateurs intègrent des capacités hospitalières et de soins à domicile pour répondre aux besoins de courte durée et de soins de suite lorsque cela est cliniquement approprié. Au fil du temps, cela contribue à aligner les caractéristiques indemnitaires sur les parcours cliniques modernes tout en protégeant les assurés contre les pics de coûts.

La couverture ambulatoire et de jour est l'ensemble de prestations à la croissance la plus rapide avec un TCAC prévisionnel de 18,34 % de 2026 à 2031, les consommateurs recherchant une valeur quotidienne et des options d'intervention précoce. Les points de contact de santé numérique tels que la téléconsultation et la pharmacie en ligne sont désormais courants dans les conceptions de plans, et ils soutiennent une meilleure continuité des soins à moindre coût. La NHCX est conçue pour réduire les coûts de traitement des sinistres en standardisant les données sur les Ressources d'interopérabilité rapide en soins de santé (FHIR) et en acheminant les sinistres numériquement, ce qui améliore la faisabilité d'une automatisation des soins ambulatoires à grande échelle. Le marché indien de l'assurance santé et médicale évolue donc vers des prestations à utilisation plus fréquente tout en préservant une couverture hospitalisation solide pour les événements à haute gravité. Cette combinaison améliore à la fois la valeur perçue et les résultats de gestion des risques pour les employeurs et les acheteurs de détail.

Par données démographiques (groupe d'âge) : l'adoption par les millennials et l'inclusion des personnes âgées élargissent le pool de risques

La cohorte des 19-45 ans détenait la plus grande position démographique à 35,67 % en 2025, reflétant les étapes de pic d'activité économique et de formation familiale qui privilégient la protection financière. Les acheteurs plus jeunes préfèrent des plans flexibles et modulaires avec des récompenses liées au bien-être, des consultations en santé mentale et des prestations ambulatoires qui améliorent l'utilité quotidienne. Le marché indien de l'assurance santé et médicale constate également un engagement plus fort envers la télémédecine et les prestations pharmaceutiques au sein de cette cohorte, ce qui contribue à consolider le comportement de renouvellement. À mesure que la distribution numérique se développe, l'inscription et le service dans cette tranche d'âge continuent de s'améliorer grâce à une sélection de plans simplifiée et une émission plus rapide. Des caractéristiques de produit telles que le blocage de l'âge des primes jusqu'au premier sinistre trouvent un écho auprès des acheteurs préoccupés par l'accessibilité financière à long terme.

La cohorte des ≥ 61 ans est le segment à la croissance la plus rapide avec un TCAC prévisionnel de 15,70 % jusqu'en 2031, après la suppression des restrictions d'âge d'entrée et la rationalisation des délais de carence. Les conceptions de plans adaptées aux personnes âgées et les mandats de niveau de service pour les approbations sans avance de frais ont facilité l'accès aux adultes plus âgés cherchant une première couverture ou des capitaux assurés plus élevés. Le marché indien de l'assurance santé et médicale est également soutenu par des filets de sécurité publics pour les personnes âgées, ce qui réduit le transfert de risque catastrophique vers les ménages et encourage la couverture privée volontaire pour une protection supplémentaire. Les assureurs continuent d'améliorer les caractéristiques de protection et de mettre à niveau les réseaux de prestataires pour s'assurer que les personnes âgées peuvent accéder à des soins de qualité avec des résultats de sinistres prévisibles. Cela soutient une mutualisation équilibrée des risques tout en élargissant la protection sociale contre les chocs sanitaires.

Par type de prestataire : les assureurs santé indépendants dépassent les assureurs généralistes dans un contexte de défis de rentabilité

Les assureurs du secteur privé détenaient une part de 54,35 % en 2025, les opérateurs généralistes et indépendants ayant tous deux élargi leurs gammes de produits et leur distribution. Les assureurs généralistes continuent de proposer la santé aux côtés des lignes automobile et habitation, tandis que les spécialistes santé indépendants approfondissent leur concentration sur l'indemnité de détail et les prestations annexes. Le marché indien de l'assurance santé et médicale bénéficie de cette combinaison car elle favorise l'innovation et la diversification dans les modèles de tarification et de service. La différenciation concurrentielle est désormais visible dans l'expérience sinistres, la friction à l'intégration et les partenariats intégrés qui rapprochent la couverture santé des parcours numériques quotidiens. Parallèlement, la discipline de souscription et les garde-fous de solvabilité restent au premier plan à mesure que les portefeuilles sont retarifés et reconçus en réponse à l'inflation médicale.

Les assureurs santé indépendants sont la catégorie de prestataires à la croissance la plus rapide avec un TCAC prévisionnel de 17,32 % de 2026 à 2031, soutenus par des stratégies de détail ciblées et une gestion des sinistres pilotée par les données. Plusieurs acteurs indépendants ont publiquement exposé des trajectoires de croissance et de rentabilité qui mettent l'accent sur des actions de révision tarifaire, une recalibration du portefeuille en s'éloignant des segments non rentables et des investissements dans le contrôle de la fraude. Le marché indien de l'assurance santé et médicale bénéficie également de cycles de renouvellement des produits, de réseaux hospitaliers plus larges et d'un service numérique amélioré dans les portefeuilles de détail et collectifs. Ces actions ont contribué à stabiliser les ratios combinés chez certains opérateurs tout en soutenant la croissance des primes dans les grandes villes et les districts adjacents. Une discipline opérationnelle soutenue restera essentielle à mesure que de nouvelles prestations et des polices à capitaux plus élevés se développent dans les cohortes.

Par canal de distribution : les modèles axés sur le numérique perturbent les réseaux d'agences traditionnels

Les agents et courtiers détenaient une part de distribution de 49,18 % en 2025, soutenus par des ventes basées sur le conseil pour les primo-acheteurs et les clients seniors qui apprécient les conseils en personne. Les réseaux d'agences continuent d'ancrer la croissance du détail et la stabilité des renouvellements car ils aident à expliquer les conditions des polices et à naviguer dans les étapes de sinistres pour les ménages. Le marché indien de l'assurance santé et médicale bénéficie toujours de la bancassurance et des canaux d'entreprise pour la portée, mais le conseil reste essentiel dans les produits indemnitaires de détail. La solidité des renouvellements dans les portefeuilles à forte composante agence indique que le service et la formation favorisent la persistance dans les lignes indemnitaires plus que dans les produits à prestations pures. Les assureurs utilisent la formation, les outils numériques et les informations standardisées pour maintenir une qualité de conseil élevée et assurer la cohérence de l'expérience client dans toutes les zones géographiques.

La distribution numérique et en ligne est le canal à la croissance la plus rapide avec un TCAC prévisionnel de 22,34 % de 2026 à 2031, portée par l'émission via API, les intégrations partenaires et les plateformes directes aux consommateurs. Chez plusieurs opérateurs, près de la moitié des nouvelles polices transitent désormais via des API dans des écosystèmes intégrés complets couvrant la mobilité, le commerce et l'hôtellerie. L'intégration directe et la souscription médicale automatisée, rendues possibles par des systèmes centraux cloud natifs, réduisent les délais de traitement et les interventions manuelles. Le marché indien de l'assurance santé et médicale bénéficie de ces gains de coût et de rapidité car ils améliorent l'économie unitaire et élargissent l'accès à toutes les tranches d'âge et de revenus. L'infrastructure de marché telle que Bima Sugam devrait rationaliser davantage la découverte, la comparaison et le service après-vente, ce qui soutient une adoption numérique plus profonde[3]Équipe produit, « Bima Sugam – La plateforme d'assurance numérique tout-en-un de l'Inde », Bima Sugam, bimasugam.co.in.

Analyse géographique

L'Inde de l'Ouest détenait une part de 28,12 % en 2025, portée par des centres urbains denses et une large population de classe moyenne soutenant la demande de détail et collective. La couverture financée par l'employeur dans les grandes villes complète la croissance du détail parmi les jeunes familles et les données démographiques pré-seniors. Le marché bénéficie de réseaux de prestataires diversifiés et de solides pôles de soins tertiaires, permettant des capitaux assurés plus élevés. Les niveaux de prix par ville et la densité hospitalière influencent l'adoption des produits, façonnant la valeur perçue et le comportement de renouvellement. La distribution est soutenue par des réseaux d'agences et des plateformes numériques, tirant parti de la maturité numérique de la région.

L'Inde du Sud devrait croître à un TCAC de 12,56 % de 2026 à 2031 grâce à une forte mise en œuvre des programmes publics au niveau des États et à une haute culture sanitaire. La collaboration public-privé dans les réseaux hospitaliers et le traitement des sinistres soutient une utilisation plus élevée des voies sans avance de frais dans plusieurs États. Le marché tire parti de cette base avec des réseaux d'agences élargis, le recrutement de conseillers et des partenariats d'entreprise dans les pôles informatiques et de services. La croissance est également favorisée par la sensibilisation à la santé préventive et la volonté de payer pour des soins de qualité. À mesure que l'adoption numérique se développe, la région devrait maintenir un avantage de croissance.

L'Inde du Nord affiche des performances mitigées, avec une infrastructure solide et une forte demande des entreprises dans certains États, contrastant avec une couverture plus faible dans certains districts nécessitant une sensibilisation ciblée. Le marché comble ces lacunes par une acquisition basée sur le conseil, un service numérique et des partenariats avec les employeurs pour améliorer la pénétration.

L'Inde de l'Est offre un potentiel de croissance en raison d'une infrastructure naissante dans certaines parties de la région et d'initiatives étatiques ciblées améliorant l'accès. Les améliorations des systèmes de traitement des sinistres et la qualité du conventionnement hospitalier sont essentielles pour instaurer la confiance et accroître l'adoption. Le développement du marché reposera sur la collaboration public-privé et la croissance progressive de la distribution dans les districts semi-urbains et ruraux.

Paysage concurrentiel

Le marché indien de l'assurance santé et médicale reste modérément consolidé, les 20 premiers opérateurs captant ensemble une part substantielle des primes brutes émises, sans qu'aucun acteur unique ne domine l'ensemble de l'espace. Les opérateurs du secteur privé détiennent un avantage clair en matière d'innovation produit et d'opérations numériques, les spécialistes indépendants développant des propositions axées sur le détail et des réseaux plus larges. Plusieurs leaders ont annoncé des modernisations technologiques qui réduisent les délais d'émission et de service, diminuent les points de contact manuels et améliorent la précision de la souscription. Il en résulte un cycle concurrentiel centré sur l'expérience sinistres, la rapidité du service et l'économie de la distribution intégrée plutôt que sur le seul prix. Les attentes réglementaires en matière de solvabilité et de transparence renforcent la discipline à mesure que les portefeuilles sont retarifés et reconçus en réponse à l'inflation médicale.

Certains leaders du marché illustrent ces évolutions par des actions concrètes en 2025 et 2026. Un opérateur privé a déployé un système central cloud natif pour construire et lancer des capacités de gestion de la santé avec des taux de traitement direct élevés, qui soutient désormais les clients présentant des conditions préexistantes grâce à une souscription automatisée. Un autre a développé l'émission via API de telle sorte que près de la moitié des nouvelles polices transitent par des intégrations partenaires avec un traitement manuel minimal, indiquant que les modèles intégrés atteignent une masse critique. Le marché indien de l'assurance santé et médicale constate également des levées de capitaux et des actions sur les portefeuilles qui soutiennent la croissance tout en renforçant la solvabilité et la résilience opérationnelle. Ensemble, ces étapes reflètent une concentration sur la qualité de la croissance et la solidité institutionnelle, et non pas seulement sur l'expansion des primes en valeur absolue.

Les opportunités d'espaces blancs se concentrent sur la pénétration rurale, l'inclusion des personnes âgées, les prestations ambulatoires, la couverture de la santé mentale et l'engagement axé sur la prévention ancré dans les rails numériques. L'infrastructure de marché soutenue par les parties prenantes du secteur vise à unifier la découverte et le service, ce qui pourrait modifier les coûts d'acquisition et les structures de commissions au fil du temps. À mesure que les systèmes centraux se modernisent et que les rails de sinistres arrivent à maturité, le marché indien de l'assurance santé et médicale peut améliorer la prévisibilité et l'expérience client à grande échelle. La rentabilité dépendra d'une discipline de révision tarifaire continue, d'analyses anti-fraude et d'une hygiène de portefeuille, soutenues par des garde-fous réglementaires pour la solvabilité et la protection des consommateurs. Dans l'ensemble de ces thèmes, les entreprises qui exécutent de manière cohérente sur le service, la technologie et la transparence seront les mieux placées pour accroître leur part sur le moyen terme.

Leaders du secteur indien de l'assurance santé et médicale

New India Assurance Co. Ltd.

Star Health and Allied Insurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Allianz SE a finalisé la cession de 9,84 % dans Bajaj Allianz Life Insurance et de 9,90 % dans Bajaj Allianz General Insurance à Bajaj Finserv, permettant à Bajaj Finserv d'assumer le contrôle opérationnel total après les approbations nécessaires ; Allianz a conservé des participations minoritaires dans les deux entités.

- Octobre 2025 : ManipalCigna a lancé Sarvah Param, comprenant la Prestation Anant qui offre une couverture d'hospitalisation illimitée pour des affections graves spécifiées pour des capitaux assurés de base de 10 lakh INR (11 130 USD) et plus, ainsi qu'un bonus cumulatif, une couverture ambulance aérienne et des prestations maternité, tels que décrits dans le prospectus du produit.

- Août 2025 : HDFC ERGO General Insurance Company Limited est devenue la première en Inde à concevoir, souscrire et distribuer des produits de santé sur Duck Creek OnDemand, atteignant un taux élevé de traitement direct en souscription médicale et une émission de polices plus rapide pour les clients présentant des conditions préexistantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude évalue le marché indien de l'assurance santé et médicale comme la totalité des primes brutes émises dans le pays par les assureurs santé publics, privés et spécialisés, issues de polices couvrant l'hospitalisation en soins aigus, les procédures ambulatoires et les maladies graves nommément désignées, pour les particuliers ainsi que pour les groupes parrainés par les employeurs. Les valeurs sont présentées en dollars américains constants 2025 à des fins de comparabilité.

Exclusion du périmètre : les couvertures voyage, accidents corporels et liées au crédit sont exclues du périmètre afin d'éviter tout chevauchement avec d'autres titres Mordor.

Aperçu de la segmentation

- Par type de police

- Assurance santé individuelle

- Assurance flottante familiale et santé collective

- Plans pour personnes âgées

- Couverture maladies graves

- Compléments et super-compléments

- Par type de couverture

- Hospitalisation en soins internes

- Soins ambulatoires et de jour

- Traitement à domicile

- Couverture maternité et nouveau-né

- Traitements alternatifs (AYUSH)

- Par données démographiques (groupe d'âge)

- 0-18 ans

- 19-45 ans

- 46-60 ans

- ≥ 61 ans

- Par type de prestataire

- Assureurs du secteur public

- Assureurs du secteur privé

- Assureurs santé indépendants

- Par canal de distribution

- Agents et courtiers

- Bancassurance

- Numérique et en ligne

- Vente directe

- Vente aux entreprises (polices collectives)

- Par région

- Inde du Nord

- Inde du Sud

- Inde de l'Est

- Inde de l'Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les enquêteurs de Mordor ont rencontré des responsables de souscription dans des compagnies d'assurance multirisques, des courtiers dans des villes de niveau 2, des responsables de facturation hospitalière et des fondateurs d'insurtechs dans les zones Nord, Ouest et Sud. Les informations sur les évolutions des capitaux assurés moyens, les dérogations aux délais de carence et la pénétration des canaux numériques ont comblé les lacunes informationnelles et alimenté les vérifications des hypothèses.

Recherche documentaire

Nous avons commencé par extraire des séries pluriannuelles de primes, de sinistres et de nombre de polices à partir des rapports annuels de l'IRDAI, des Comptes nationaux de santé, des statistiques du ministère de la Santé et du Bien-être familial, et des manuels de la Reserve Bank of India, qui ancrent notre bassin de demande dans des chiffres officiellement déclarés. Des éléments de contexte complémentaires proviennent d'associations professionnelles telles que le General Insurance Council, d'articles évalués par des pairs sur l'inflation médicale, et de données douanières sur les dispositifs médicaux importés qui signalent des pressions sur les coûts.

Pour dresser le profil de la structure du marché, nos analystes ont consulté D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les flux de transactions, et Questel pour l'activité brevets autour des plateformes numériques de gestion des sinistres. Ces données permettent de caractériser le comportement des acteurs, mais les sources documentaires seules révèlent rarement la composition granulaire des polices ; c'est pourquoi des travaux primaires font suite. Les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant part des primes brutes émises de l'IRDAI, puis les réconcilie avec notre définition en supprimant les lignes accidents uniquement et les transferts de régimes gouvernementaux avant d'ajuster pour les polices pluriannuelles. Les résultats sont corroborés par des approximations ascendantes sélectives tirées de la prime moyenne par personne assurée et des parts de marché des assureurs obtenues lors des entretiens. Les variables clés, notamment l'inflation médicale, le ratio de population assurée, les tendances du ratio sinistres survenus, le capital assuré moyen et la composition des polices vers les plans flottants, informent à la fois l'année de base et les tests d'élasticité. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios, permettant à l'inflation médicale et à la croissance du revenu disponible de piloter le scénario médian, tandis que des experts valident les bornes haute et basse. Les lacunes dans la granularité ascendante sont comblées à l'aide d'heuristiques de pénétration spécifiques aux canaux, validées auprès des courtiers.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies, d'une révision par les pairs et d'une validation par un analyste senior. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque l'IRDAI publie des données trimestrielles de primes ou lorsqu'une réglementation importante modifie les normes de couverture. Une dernière vérification avant publication garantit que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence de l'analyse de la taille et des parts du marché de l'assurance santé en Inde de Mordor inspire confiance

Les estimations publiées divergent souvent ; des périmètres produits différents, des méthodes de comptabilisation des primes variées et des fréquences de mise à jour disparates élargissent l'écart avant même que les analystes ne commencent les comparaisons.

Les principaux facteurs d'écart incluent la prise en compte ou non des compléments de groupe et des primes Ayushman Bharat, la rapidité avec laquelle les hypothèses d'inflation médicale font évoluer les primes moyennes, et l'année choisie pour la conversion monétaire. Mordor ne rapporte que les primes de santé commerciales et de détail nationales pour l'année en cours, tandis que certains éditeurs mélangent des collectes pluriannuelles ou incluent des couvertures annexes, conduisant à une surestimation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,64 Md USD (2025) | Mordor Intelligence | - |

| 15,06 Md USD (2024) | Global Consultancy A | Utilise les GWP seuls sans déduire les primes accidents et voyage |

| 72,07 Md USD (2024) | Trade Journal B | Inclut tous les transferts de régimes gouvernementaux et les primes pluriannuelles versées d'avance |

| 145,0 Md USD (2024) | Industry Association C | Convertit l'INR en USD en utilisant la moyenne de l'année civile, puis ajoute les réserves de couverture à vie |

Pris dans leur ensemble, la comparaison montre comment une sélection rigoureuse du périmètre, la transparence des variables et les actualisations annuelles permettent à Mordor de fournir une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer pour leurs discussions de planification et d'investissement.

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché indien de l'assurance santé et médicale jusqu'en 2031 ?

Le marché indien de l'assurance santé et médicale devrait croître à un TCAC de 8,13 % jusqu'en 2031, soutenu par la hausse des coûts médicaux, les normes de service réglementaires et les rails numériques développés pour l'émission et les sinistres.

Quels canaux connaissent la croissance la plus rapide dans l'assurance santé et médicale en Inde ?

La distribution numérique et en ligne est le canal à la croissance la plus rapide, l'émission pilotée par API et les partenariats intégrés réduisant les étapes manuelles et élargissant l'accès à toutes les cohortes de détail.

Comment les plateformes gouvernementales influencent-elles le marché indien de l'assurance santé et médicale ?

La Bourse nationale des sinistres de santé et l'identité ABHA améliorent l'interopérabilité, la traçabilité et la rapidité de traitement des sinistres, ce qui améliore l'expérience client et réduit les coûts administratifs.

Quels types de polices dominent l'adoption dans l'assurance santé et médicale en Inde ?

Les polices flottantes familiales et collectives dominent grâce aux programmes employeurs et aux prestations à capital partagé pour les ménages, tandis que la couverture maladies graves est la plus dynamique, les acheteurs privilégiant la protection contre les risques catastrophiques.

Quelles sont les perspectives régionales pour l'assurance santé et médicale en Inde ?

L'Inde de l'Ouest détient la plus grande part en raison de la densité urbaine et de la couverture employeur, tandis que l'Inde du Sud est la région à la croissance la plus rapide grâce à une forte mise en œuvre des programmes et à une haute culture sanitaire.

Quelles sont les priorités opérationnelles clés pour les assureurs dans l'assurance santé et médicale en Inde ?

Les priorités comprennent la discipline de révision tarifaire, les analyses anti-fraude, l'hygiène de portefeuille et la modernisation technologique pour une intégration directe et des décisions de sinistres sans avance de frais plus rapides dans le cadre des référentiels de service imposés par le régulateur.

Dernière mise à jour de la page le: