Taille et part du marché canadien de l'assurance vie et non vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

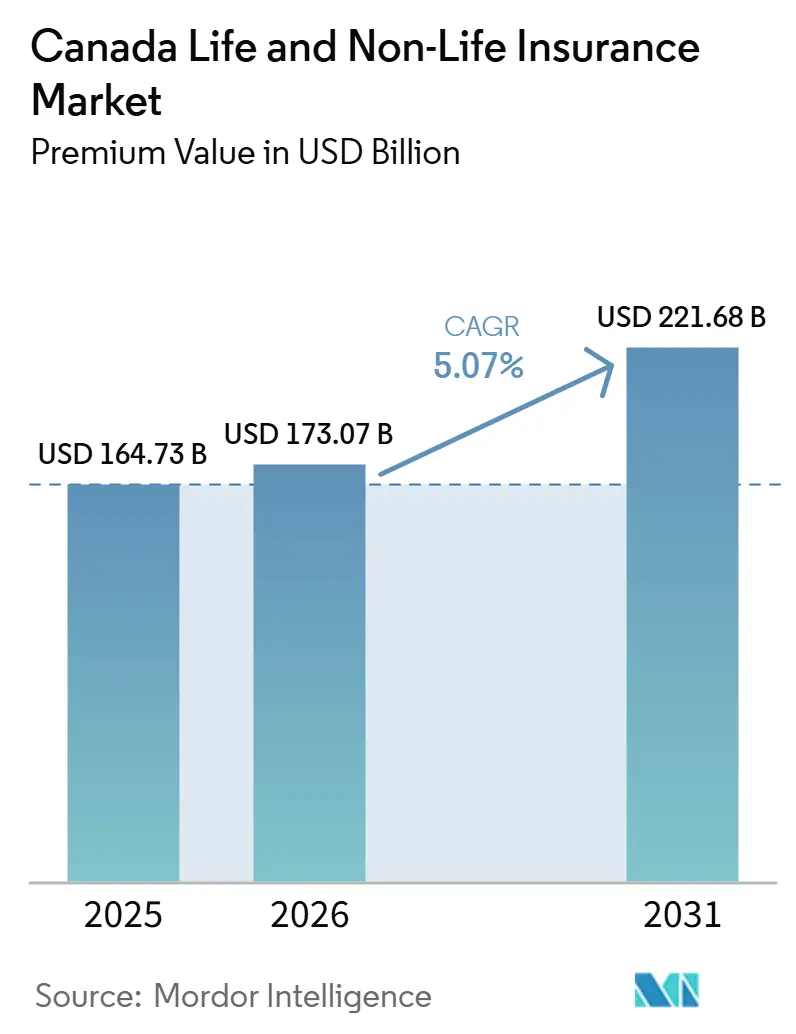

| Taille du marché de l'année de base (2025) | 164.73 Milliards de dollars |

| Taille du Marché (2026) | 173.07 Milliards de dollars |

| Taille du Marché (2031) | 221.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

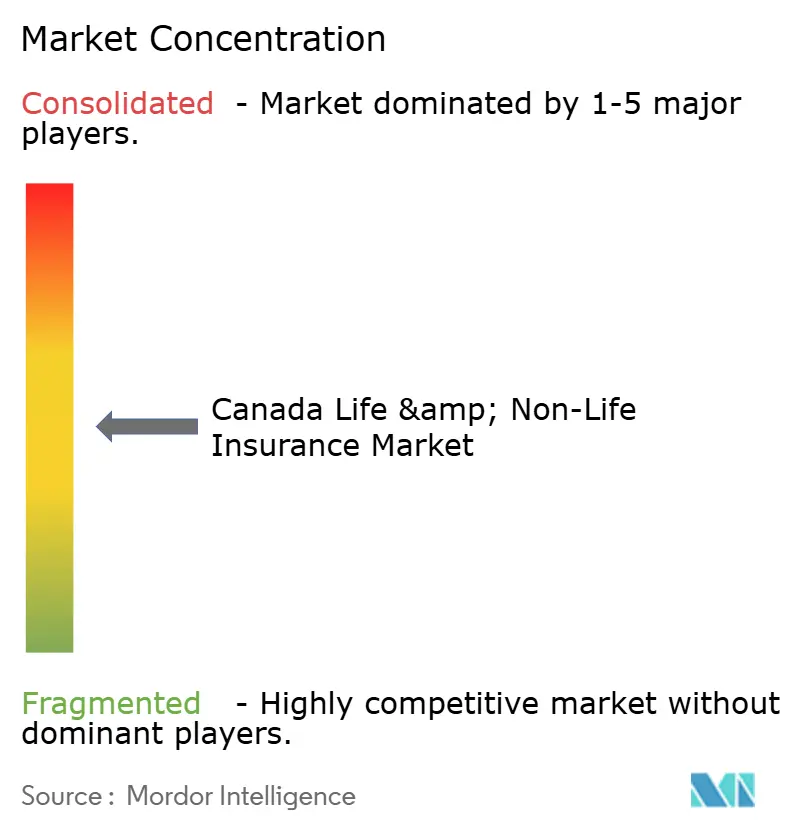

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché canadien de l'assurance vie et non vie par Mordor Intelligence

La taille du Marché de l'Assurance Vie et Non-Vie au Canada en termes de valeur de primes devrait s'étendre de 164,73 milliards USD en 2025 et 173,07 milliards USD en 2026 à 221,68 milliards USD d'ici 2031, enregistrant un CAGR de 5,07 % entre 2026 et 2031.

Cette expansion est alimentée par la couverture automobile obligatoire, l'escalade des risques immobiliers liés au climat et la demande soutenue de protection vie créancier, même si les blocs à faible taux d'intérêt hérités contraignent les marges des assureurs vie. La distribution numérique remodèle l'économie d'acquisition, les plateformes en ligne directes s'accélérant tandis que les agents restent pertinents pour les besoins de conseil complexes. Les acteurs bien capitalisés tirent parti d'une analyse de données supérieure pour souscrire les expositions volatiles au vol automobile et aux catastrophes, tandis que les assureurs régionaux de plus petite taille font face à des désavantages d'échelle dans le cadre des exigences LICAT en évolution de l'BSIF. L'intensification de la concurrence, le renforcement de la surveillance réglementaire et l'adoption rapide des technologies définissent ensemble le paysage des opportunités à court terme du marché[1]Bureau du surintendant des institutions financières, "Révision de la ligne directrice LICAT 2025," osfi-bsif.gc.ca..

Principaux points à retenir du rapport

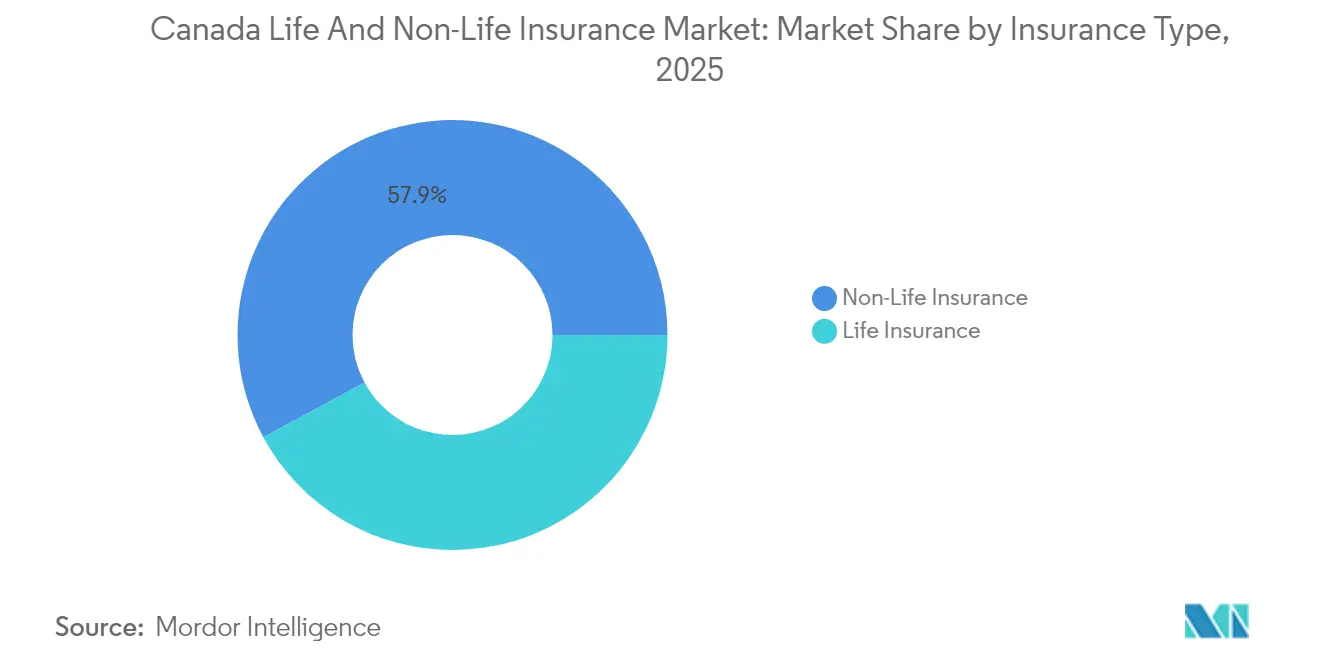

- Par type d'assurance, les produits non vie ont capturé 57,88 % de la part du marché canadien de l'assurance en 2025. La couverture vie devrait s'étendre à un TCAC de 5,72 % d'ici 2031.

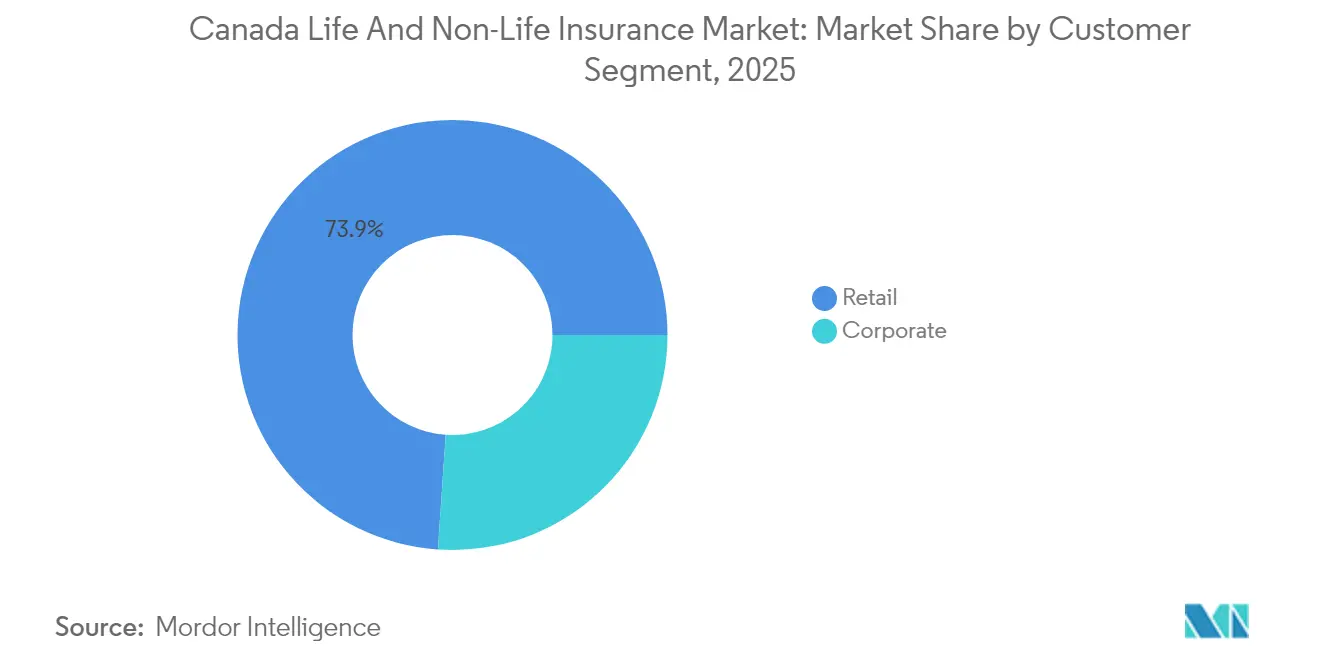

- Par segment de clientèle, les polices particuliers représentaient 73,92 % de la taille du marché canadien de l'assurance en 2025, tandis que les souscriptions des entreprises progressent à un TCAC de 5,45 % jusqu'en 2031.

- Par canal de distribution, les agents détenaient 32,11 % du total des primes du marché canadien de l'assurance en 2025 ; les ventes directes en ligne progressent à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'assurance vie et non vie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conception de produits axée sur le numérique et plateformes de gestion des sinistres en libre-service | +0.7% | National, concentration urbaine | Moyen terme (2-4 ans) |

| La prévalence croissante des maladies chroniques stimule la couverture santé complémentaire | +1.1% | National, accent sur le vieillissement démographique | Long terme (≥ 4 ans) |

| La télématique automobile oriente une tarification différenciée de l'assurance automobile | +0.5% | Variation provinciale | Court terme (≤ 2 ans) |

| La croissance hypothécaire soutient les polices de protection-vie créditeur | +0.4% | Marchés immobiliers urbains | Moyen terme (2-4 ans) |

| Les pertes catastrophiques liées au climat suscitent la souscription d'assurance habitation | +1.3% | Zones à haut risque de l'Ouest canadien | Moyen terme (2-4 ans) |

| Partenariats d'assurance intégrée dans les écosystèmes du commerce électronique canadien | +0.3% | Accent sur le commerce numérique national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conception de produits axée sur le numérique et plateformes de gestion des sinistres en libre-service

Les assureurs accordent la priorité aux portails web et mobiles permettant aux assurés de souscrire une couverture, de télécharger des documents et de suivre les sinistres en quasi temps réel. Les flux de travail automatisés réduisent les délais de traitement de plusieurs semaines à quelques jours, en particulier dans les lignes automobiles et locataires standardisées. Les données continues capturées à partir des interactions avec les clients alimentent des modèles d'apprentissage automatique qui affinent les règles de souscription et personnalisent les offres. Les économies opérationnelles réalisées grâce au traitement direct sont réinvesties dans la cybersécurité et les améliorations de l'expérience utilisateur qui renforcent la fidélisation. Les régulateurs encouragent ces innovations à condition que les garanties de confidentialité et les exigences d'accès équitable soient respectées.

La prévalence croissante des maladies chroniques stimule la couverture santé complémentaire

Le vieillissement de la population et l'incidence plus élevée du diabète, des maladies cardiovasculaires et des troubles de santé mentale creusent les lacunes dans les prestations de santé provinciales. Les employeurs financent de plus en plus des régimes complémentaires couvrant les médicaments sur ordonnance et les services psychologiques pour attirer et fidéliser les talents. Les Canadiens achètent individuellement des compléments pour se protéger contre les frais à leur charge qui pèsent sur les finances des ménages. Les assureurs intègrent des applications de bien-être et des outils de surveillance à distance qui incitent aux comportements préventifs et contribuent à maîtriser les sinistres à long terme. Le traitement fiscal favorable des comptes de dépenses de santé catalyse davantage l'adoption [2]Statistique Canada, « Tableau des maladies chroniques 2025 », statcan.gc.ca..

La télématique automobile oriente une tarification différenciée de l'assurance automobile

Les dispositifs embarqués dans les véhicules connectés suivent les kilomètres parcourus, l'accélération et le freinage pour récompenser les conducteurs prudents par des primes réduites et signaler en temps réel les comportements à risque élevé. Les programmes basés sur l'utilisation se développent à mesure que les constructeurs automobiles intègrent des unités de télématique installées en usine. Les régulateurs provinciaux autorisent la tarification fondée sur les données, à condition que les règles de confidentialité soient respectées, ce qui accélère le déploiement des produits. Parallèlement, les alertes de géolocalisation et les immobiliseurs contribuent à contrecarrer les réseaux de vol automobile organisé qui ont coûté aux assureurs 1,07 milliard USD (1,55 milliard CAD) en 2023. Une segmentation des risques plus précise améliore les ratios combinés malgré l'inflation des coûts de réparation.

La croissance hypothécaire soutient les polices de protection-vie créditeur

La pression persistante de la demande de logements maintient les originations hypothécaires à un niveau élevé, même en période de volatilité des taux d'intérêt. Les règles fédérales en matière de défaut hypothécaire exigent une protection sur les prêts supérieurs à 80 % du ratio prêt-valeur, alimentant un flux régulier de couverture protection-vie créditeur. Des calendriers d'amortissement plus longs augmentent les soldes en cours, élevant les valeurs nominales des polices et renforçant les flux de primes. Les banques regroupent la protection vie et invalidité au point de vente, captant une adoption motivée par la commodité sur les portails hypothécaires numériques. Les assureurs affinent la souscription pour refléter la stabilité de l'emploi et les ratios de service de la dette plutôt que de s'appuyer uniquement sur l'âge et les critères de capital assuré.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les portefeuilles hérités à faible taux d'intérêt persistant pèsent sur les marges des assureurs vie | -0.8% | National | Long terme (≥ 4 ans) |

| Les exigences de capital réglementaire renforcées (TSAV) | -0.6% | National | Moyen terme (2-4 ans) |

| L'inflation croissante des coûts de réparation automobile comprime les marges de souscription | -1.0% | National, urbain | Court terme (≤ 2 ans) |

| Les préoccupations relatives à la confidentialité des données limitent le partage de données intersectoriel pour la souscription | -0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les portefeuilles hérités à faible taux d'intérêt persistants pèsent sur les marges des assureurs vie

Les polices à taux garanti vendues entre 2010 et 2020 verrouillent des taux de crédit qui surpassent les rendements investissables actuels, comprimant les marges d'intérêt nettes. Les programmes de couverture et l'adossement actif-passif réduisent, sans l'éliminer totalement, la compression des marges. Le capital immobilisé dans ces portefeuilles limite l'allocation des ressources vers des offres à croissance plus rapide liées aux unités ou basées sur les honoraires. Les investisseurs scrutent les sources de volatilité des bénéfices, élevant le coût du capital pour les assureurs vie ayant une exposition héritée démesurée. La divulgation renforcée sous IFRS 17 maintient la pression du marché à un niveau élevé.

Exigences de capital réglementaire renforcées (TSAV)

Le BSIF continue de resserrer le calibrage des risques de longévité, de crédit et de catastrophe dans le cadre du test de suffisance du capital des sociétés d'assurance-vie. Des réserves supplémentaires pour les expositions climatiques et cybernétiques élèvent le ratio de capital de base cible, contraignant les assureurs à émettre de la dette subordonnée ou à réduire les rachats d'actions. Les petits assureurs à vocation provinciale supportent des charges de conformité disproportionnées, accélérant la consolidation du secteur. La réassurance stratégique et le développement de produits à faible intensité de capital atténuent les impacts, mais ralentissent l'expansion sur de nouveaux marchés. Les attentes en matière de gouvernance concernant la résilience opérationnelle augmentent encore les frais généraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : leadership du non vie dans un contexte de pressions réglementaires

Les lignes non vie ont généré 57,88 % des primes en 2025, soulignant la dépendance du marché canadien de l'assurance à l'égard de l'assurance automobile obligatoire et de la couverture habitation en expansion. Les pertes liées au vol automobile de 1,04 milliard USD (1,5 milliard CAD) en 2023 mettent en évidence les vents contraires opérationnels tout en validant les leviers de croissance des primes. Les polices habitation gagnent de l'élan à mesure que les risques d'incendies de forêt et d'inondations suscitent des sommes assurées plus élevées et de nouvelles offres paramétriques. À l'inverse, les produits vie, bien que plus modestes en volume, enregistrent un TCAC de 5,72 %, reflétant la demande de polices de protection du revenu et de protection-vie créditeur dans un environnement macroéconomique volatile. La taille du marché canadien de l'assurance pour la couverture vie devrait s'élargir sensiblement à mesure que l'intégration numérique réduit les dépenses de distribution et élargit l'accès aux données démographiques mal desservies. Les exigences de capital fondé sur le risque encouragent des structures liées aux unités à faible intensité de capital qui réduisent le risque de marge. Les assureurs équilibrent la tarification concurrentielle avec la profondeur de couverture pour préserver les ratios de solvabilité. Les assureurs non vie exploitent l'analyse géospatiale pour affiner les agrégats de catastrophes, améliorant les stratégies d'achat de réassurance. Les assureurs vie s'appuient sur des moteurs de souscription prédictive qui réduisent l'émission de polices à quasi temps réel.

L'assurance automobile reste un point focal compte tenu de son envergure et de sa volatilité réglementaire. Les programmes de paiement à l'usage activés par la télématique contribuent à atténuer la fréquence des sinistres liés au vol et l'escalade des coûts de réparation. Les assureurs habitation encouragent l'atténuation via des crédits de primes pour les matériaux résistants au feu et l'installation de clapets anti-retour. La santé complémentaire bénéficie de vents favorables démographiques à mesure que les lacunes de la couverture provinciale se creusent. La part du marché canadien de l'assurance des avenants santé au sein des lignes non vie est appelée à augmenter à mesure que les courtiers en avantages collectifs ciblent les petites entreprises à la recherche de packages d'avantages sociaux compétitifs. Les évolutions des règles de capital du BSIF influencent les décisions de composition du portefeuille, orientant les assureurs vers des arrangements basés sur les honoraires plutôt que vers des portefeuilles à garanties élevées.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par segment de clientèle : la dynamique de croissance des entreprises défie l'échelle des particuliers

Les acheteurs particuliers ont contribué à hauteur de 73,92 % des primes émises en 2025, confirmant la profonde base de consommateurs du marché canadien de l'assurance ancrée par l'assurance automobile obligatoire et la protection hypothécaire répandue. Pourtant, les comptes entreprises, bien que plus modestes, progressent à un TCAC de 5,45 % en raison des expositions accrues aux risques cybernétiques, aux chaînes d'approvisionnement et au climat. La taille du marché canadien de l'assurance pour les lignes commerciales devrait approcher 59,1 milliards USD d'ici 2031, en supposant que les tendances actuelles de transfert de risques persistent. Les multinationales opérant au Canada exigent l'alignement des programmes mondiaux et des franchises plus élevées, incitant les assureurs à affiner les services de captives et de fronting. Les entreprises de taille intermédiaire adoptent des solutions packagées qui consolident l'assurance habitation, responsabilité civile et avantages sociaux des employés.

Les produits particuliers évoluent grâce à des offres hyper-personnalisées délivrées via des portefeuilles mobiles et des flux de commerce électronique intégrés. L'analyse comportementale adapte les couvertures, augmentant la conversion auprès des clients natifs du numérique. La croissance du secteur des entreprises dynamise les segments de souscription spécialisée tels que la responsabilité des administrateurs et dirigeants, la couverture de la propriété intellectuelle et l'assurance des projets d'énergie renouvelable. Les courtiers restent essentiels dans le placement commercial, compte tenu des besoins spécifiques en matière de libellé et d'ingénierie des risques. Les conseils à valeur ajoutée, notamment la cartographie des risques d'entreprise et le conseil en résilience, consolident les relations clients et soutiennent la rétention des primes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de distribution : innovation des ventes directes face à la résilience des agents

Les agents détenaient 32,11 % des primes de 2025, illustrant la pertinence durable du conseil humain dans les placements vie et commerciaux. Les canaux directs en ligne, cependant, progressent à un TCAC de 6,05 % à mesure que les assureurs investissent dans des API de devis-souscription et des flux d'émission instantanée. La taille du marché canadien de l'assurance attribuable aux ventes directes numériques devrait dépasser 53,6 milliards USD d'ici 2031, réduisant l'écart de coût par rapport aux marchés dirigés par les agrégateurs à l'étranger. La bancassurance exploite l'intégration en authentification unique pour vendre des couvertures créditeur et voyage lors des sessions bancaires habituelles, renforçant la fidélisation de la part de portefeuille. Les courtiers indépendants élaborent des solutions de risques complexes, notamment pour les entreprises de taille intermédiaire dépourvues de personnel interne dédié aux risques.

Les modèles hybrides prospèrent, où les entonnoirs d'intégration numérique orientent vers des conseillers agréés pour la vente incitative ou les demandes complexes. Les fonctions de chat vidéo et de co-navigation reproduisent la confiance en face à face tout en maintenant l'efficacité des coûts. Les assureurs directs affinent le service omnicanal pour éviter l'attrition des clients lors d'un sinistre. Les partenariats d'assurance intégrée avec les détaillants en ligne estompent les frontières de distribution, car les parcours de paiement intègrent des micro-polices en un clic. La surveillance réglementaire garantit une divulgation équitable et une clarté de désinscription dans ces flux de ventes sans friction.

Analyse géographique

L'Ontario domine la génération de primes, portée par une population dense et une activité commerciale significative, mais elle doit faire face à l'escalade la plus forte du pays en matière de coûts de vol automobile, soit 524 % de 2018 à 2023. Les régulateurs provinciaux étudient des réformes des territoires de tarification et des prestations obligatoires pour contenir la pression tarifaire. Le régime public québécois d'assurance corporelle automobile limite la participation privée aux couvertures dommages matériels et accessoires, favorisant la concurrence par les prix et la différenciation des produits dans les segments facultatifs. Les dynamiques de distribution multilingue de la province nécessitent une commercialisation localisée et une infrastructure de service bilingue.

L'Ouest canadien contribue à une part croissante des primes habitation en raison de la fréquence des incendies de forêt et des tempêtes de grêle. Le bilan des pertes assurées de l'Alberta en 2023 a dépassé 2,08 milliards USD (3 milliards CAD), incitant les assureurs à réévaluer les franchises et la capacité catastrophe. Le monopole public de l'assurance automobile de la Colombie-Britannique restreint les opportunités privées aux avenants collision et tous risques facultatifs, façonnant un marché où l'assurance habitation, vie et les lignes spécialisées offrent de meilleures perspectives de croissance. La part du marché canadien de l'assurance des lignes non vie dans la province penche vers les propriétaires cherchant des extensions de couverture contre les inondations terrestres après les événements liés aux rivières atmosphériques de 2021.

Les provinces de l'Atlantique, bien que représentant une empreinte économique plus modeste, offrent des opportunités stables à mesure que les investissements dans des secteurs diversifiés stimulent l'emploi. Une exposition aux catastrophes plus faible par rapport à l'Ouest se traduit par des ratios combinés plus stables, attirant des assureurs de niche. Les territoires du Nord demeurent peu couverts en raison d'une population clairsemée et de coûts de service élevés, mais les investissements dans les mines et les infrastructures pourraient générer une demande spécialisée future. Les assureurs nationaux déploient des centres de souscription centralisés tout en maintenant des relations avec des courtiers régionaux spécifiques pour naviguer dans les nuances réglementaires et les différences culturelles.

Paysage concurrentiel

Le secteur canadien de l'assurance présente une concentration modérée. L'envergure confère des avantages en matière d'analyse des données, d'achat de réassurance et de conformité réglementaire, permettant aux acteurs établis de gérer les tendances volatiles des catastrophes et du vol automobile. L'investissement technologique intensifie la divergence concurrentielle, les leaders automatisant les sinistres en traitement direct qui réduisent les cycles de règlement de 10 jours à 24 heures pour les événements à faible gravité. Le triage piloté par l'IA signale les fraudes potentielles, réduisant les fuites et renforçant la rentabilité.

Les fusions-acquisitions transfrontalières s'accélèrent, les assureurs mondiaux cherchant à entrer sur le marché canadien pour diversifier leurs bénéfices et exploiter une réglementation de solvabilité robuste. Les acteurs nationaux cèdent des lignes d'activité non essentielles, se concentrant sur les segments alignés avec des modèles à faible intensité de capital. Des partenariats d'écosystème émergent à mesure que les assureurs intègrent leur couverture dans des plateformes de télécommunications, de commerce de détail et de mobilité, élargissant la portée de la distribution. La focalisation réglementaire sur les résultats pour les clients favorise une tarification transparente et une formulation de produits plus simple, améliorant progressivement les indicateurs de confiance des consommateurs.

Les stratégies de talent pivotent vers l'embauche en science des données et en cybersécurité pour soutenir l'analyse avancée et protéger les informations des clients. Les engagements ESG guident les décisions d'allocation de portefeuille, les assureurs limitant leur exposition aux secteurs à fortes émissions et soutenant la souscription d'infrastructures vertes. Les collaborations avec les insurtechs pilotent des produits paramétriques contre les inondations et des certificats d'assurance basés sur la chaîne de blocs. Les réassureurs relèvent les points d'attache, obligeant les assureurs primaires à absorber davantage de volatilité, ce qui favorise les coentreprises qui partagent les couches de pertes agrégées.

Leaders du secteur canadien de l'assurance vie et non vie

-

Manulife Financial

-

Sun Life Financial

-

Great-West Lifeco (Canada Life)

-

Intact Financial

-

Desjardins Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Le Bureau d'assurance du Canada a signalé 1,0759 milliard USD (1,5478 milliard CAD) de sinistres liés au vol en 2023, soit une hausse de 19 % par rapport à 2022 et un bond de 254 % par rapport à 2018.

- Juin 2024 : Le Bureau d'assurance du Canada a révélé le palmarès des 10 villes les plus coûteuses de l'Ontario en matière de sinistres de vol automobile, soulignant que les coûts des sinistres de vol provinciaux ont augmenté de 524 % de 2018 à 2023, dépassant 0,69 milliard USD (1 milliard CAD) en 2023.

- Mars 2024 : Le rapport sur les tendances du vol automobile de l'Association Équité a confirmé qu'un véhicule est volé toutes les 5 minutes à l'échelle nationale, avec des incidents de vol en Ontario en hausse de 48,2 % entre 2021 et 2023.

- Janvier 2024 : Torys LLP a publié une analyse positionnant le Canada comme un marché en phase précoce mais rapidement en maturation pour l'assurance paramétrique qui répond aux perturbations liées au climat et aux chaînes d'approvisionnement.

Périmètre du rapport sur le marché canadien de l'assurance vie et non vie

Le marché de l'assurance vie désigne le secteur qui traite des polices offrant une protection financière et des options d'épargne à long terme aux particuliers et aux familles. Le marché de l'assurance non vie, également connu sous le nom d'assurance dommages, couvre les polices d'assurance qui protègent contre des risques tels que les accidents automobiles, les dommages matériels, les réclamations en responsabilité civile et les catastrophes naturelles. Le marché de l'assurance vie et non vie au Canada est segmenté par type d'assurance, assurance non vie et canal de distribution. Par type d'assurance, le marché est segmenté en individuels et groupes. Par assurance non vie, le marché est segmenté en assurance habitation, automobile, santé et reste de l'assurance non vie. Par canal de distribution, le marché est segmenté en direct, agences, banques et autres canaux de distribution (établissements de crédit). Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Assurance vie | |

| Assurance non vie | Assurance automobile |

| Assurance santé | |

| Assurance habitation | |

| Assurance responsabilité civile | |

| Autres assurances |

| Particuliers |

| Entreprises |

| Courtiers |

| Agents |

| Banques |

| Ventes directes |

| Autres canaux |

| Par type d'assurance | Assurance vie | |

| Assurance non vie | Assurance automobile | |

| Assurance santé | ||

| Assurance habitation | ||

| Assurance responsabilité civile | ||

| Autres assurances | ||

| Par segment de clientèle | Particuliers | |

| Entreprises | ||

| Par canal de distribution | Courtiers | |

| Agents | ||

| Banques | ||

| Ventes directes | ||

| Autres canaux | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien de l'assurance en 2026 ?

Le marché a généré 173,07 milliards USD en primes brutes émises en 2026.

Quel est le taux de croissance prévu pour les assureurs canadiens jusqu'en 2031 ?

Les primes globales devraient augmenter à un TCAC de 5,07 % d'ici 2031.

Quelle ligne d'activité détient la plus grande part des primes ?

Les produits non vie, menés par l'assurance automobile obligatoire et la couverture habitation en expansion, détiennent 57,88 % des primes de 2025.

Pourquoi les primes d'assurance des entreprises croissent-elles plus vite que celles des particuliers ?

Les entreprises font face à des expositions croissantes aux risques cybernétiques, aux chaînes d'approvisionnement et au climat, ce qui propulse le TCAC du segment des entreprises à 5,45 % jusqu'en 2031.

Comment la technologie transforme-t-elle la distribution ?

Les plateformes directes en ligne offrent des expériences de devis et de souscription instantanés, soutenant un TCAC de 6,05 % pour les ventes numériques tandis que les agents restent essentiels pour les conseils complexes.

Qu'est-ce qui stimule la demande de couverture santé complémentaire ?

Le vieillissement de la population et la prévalence croissante des maladies chroniques créent des lacunes dans les régimes provinciaux, stimulant la souscription de compléments santé privés.

Dernière mise à jour de la page le: