Tamaño y participación del mercado de seguros de vida y no vida de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

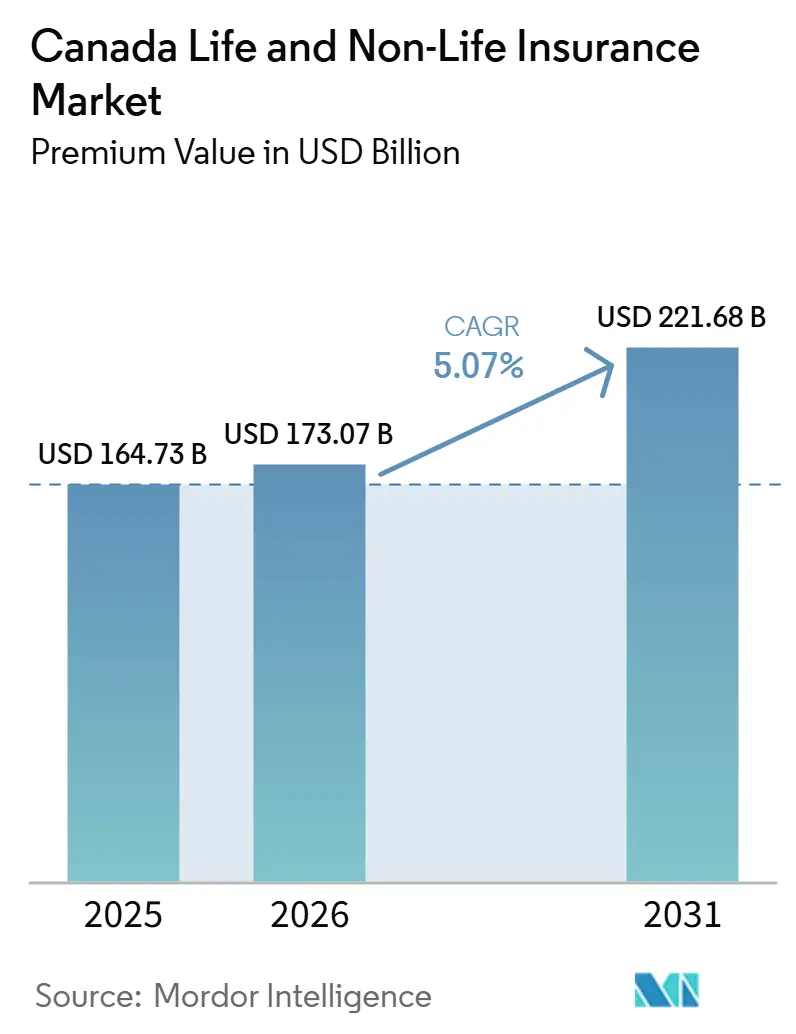

| Tamaño del mercado en el año base (2025) | 164.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 173.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 221.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de seguros de vida y no vida de Canadá por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Canadá en términos de valor de primas se proyecta que se expanda desde USD 164,73 mil millones en 2025 y USD 173,07 mil millones en 2026 hasta USD 221,68 mil millones para 2031, registrando una CAGR del 5,07% entre 2026 y 2031.

Esta expansión está impulsada por la cobertura de automóviles obligatoria, el aumento de los riesgos de propiedad relacionados con el clima y la demanda sostenida de protección de vida para acreedores, incluso cuando los bloques heredados de bajas tasas de interés limitan los márgenes de los aseguradores de vida. La distribución digital está transformando la economía de adquisición, con plataformas en línea directas que se aceleran mientras los agentes siguen siendo relevantes para necesidades de asesoramiento complejas. Los titulares bien capitalizados aprovechan el análisis de datos superior para suscribir exposiciones volátiles de robo de automóviles y catástrofes, mientras que las aseguradoras regionales más pequeñas enfrentan desventajas de escala bajo los requisitos LICAT en evolución de la OSFI. La intensificación de la competencia, una mayor supervisión regulatoria y la rápida adopción de tecnología definen conjuntamente el panorama de oportunidades a corto plazo del mercado[1]Oficina del Superintendente de Instituciones Financieras, "Revisión de la Directriz LICAT 2025," osfi-bsif.gc.ca..

Conclusiones clave del informe

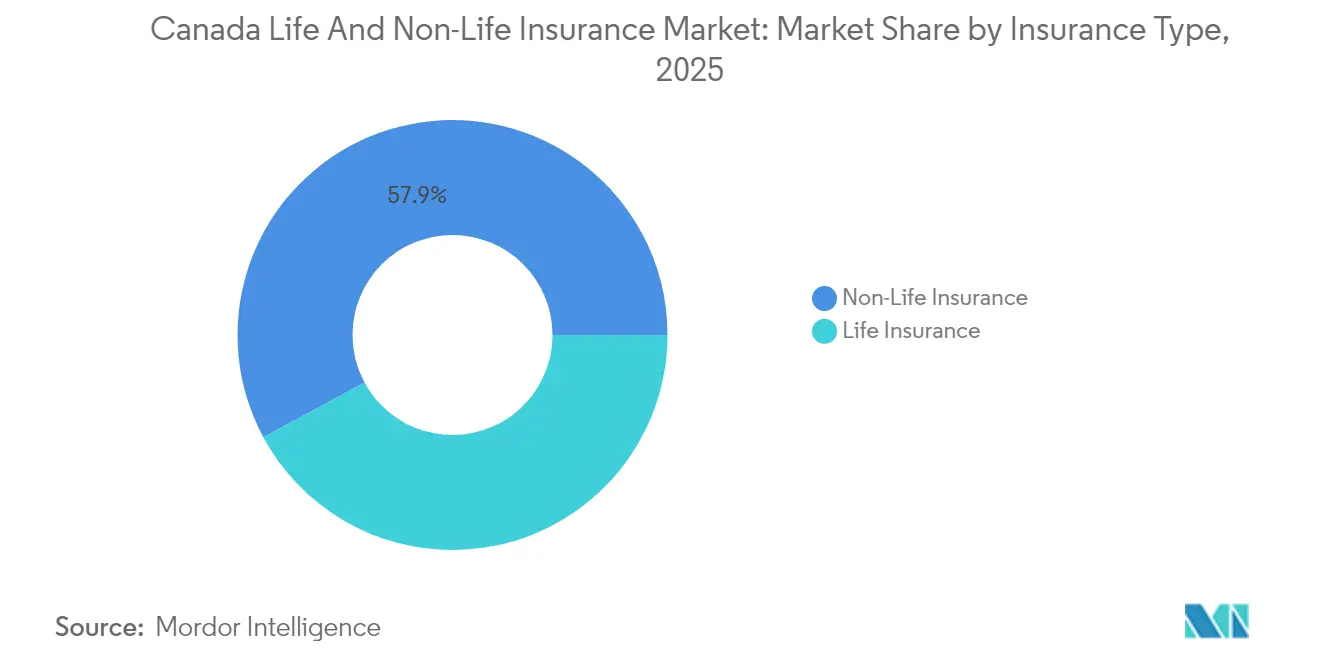

- Por tipo de seguro, los productos de no vida capturaron el 57,88% de la participación del mercado de seguros de Canadá en 2025. Se prevé que la cobertura de vida se expanda a una CAGR del 5,72% para 2031.

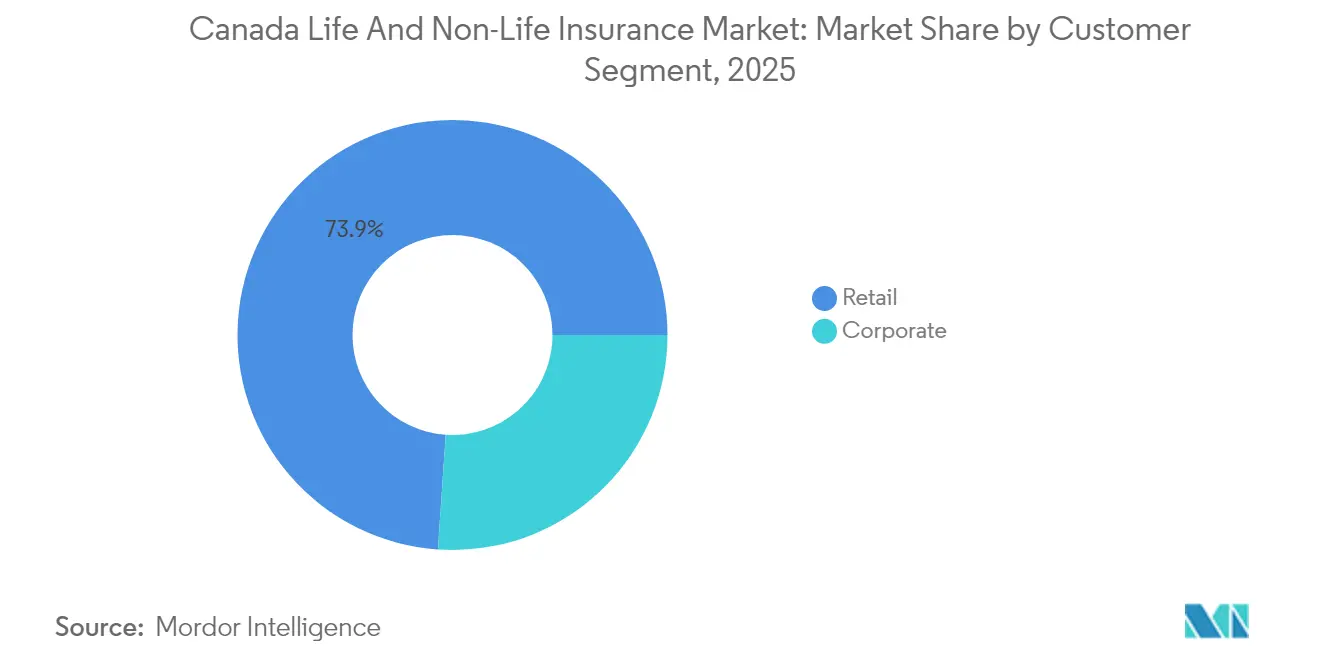

- Por segmento de clientes, las pólizas minoristas representaron el 73,92% del tamaño del mercado de seguros de Canadá en 2025, mientras que las compras corporativas avanzan a una CAGR del 5,45% hasta 2031.

- Por canal de distribución, los agentes mantuvieron el 32,11% de las primas totales del mercado de seguros de Canadá en 2025; las ventas directas en línea están aumentando a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de vida y no vida de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Diseño de productos con enfoque digital y plataformas de reclamaciones de autoservicio | +0.7% | Nacional, concentración urbana | Mediano plazo (2 a 4 años) |

| El aumento de la prevalencia de enfermedades crónicas impulsa la cobertura de salud complementaria | +1.1% | Nacional, enfoque en la demografía del envejecimiento | Largo plazo (≥ 4 años) |

| La telemática de automóviles impulsa una fijación de precios diferenciada en el seguro de automóvil | +0.5% | Variación provincial | Corto plazo (≤ 2 años) |

| El crecimiento hipotecario sostiene las pólizas de vida para acreedores | +0.4% | Mercados de vivienda urbana | Mediano plazo (2 a 4 años) |

| Las pérdidas por catástrofes relacionadas con el clima impulsan la contratación de seguros de propiedad | +1.3% | Zonas de alto riesgo en el oeste de Canadá | Mediano plazo (2 a 4 años) |

| Asociaciones de seguros integrados en ecosistemas de comercio electrónico de Canadá | +0.3% | Enfoque en el comercio digital nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Diseño de productos con enfoque digital y plataformas de reclamaciones de autoservicio

Las aseguradoras están priorizando los portales web y móviles que permiten a los tomadores de pólizas contratar cobertura, cargar documentos y realizar el seguimiento de reclamaciones en tiempo casi real. Los flujos de trabajo automatizados reducen los tiempos de procesamiento de semanas a días, especialmente en las líneas estandarizadas de automóvil e inquilinos. Los datos continuos capturados de las interacciones con los clientes alimentan modelos de aprendizaje automático que perfeccionan las reglas de suscripción y personalizan las ofertas. Los ahorros operativos derivados del procesamiento directo se reinvierten en mejoras de ciberseguridad y experiencia del usuario que aumentan la retención. Los reguladores fomentan estas innovaciones siempre que se mantengan intactas las salvaguardas de privacidad y los requisitos de acceso equitativo.

El aumento de la prevalencia de enfermedades crónicas impulsa la cobertura de salud complementaria

Una población que envejece y una mayor incidencia de diabetes, enfermedades cardiovasculares y trastornos de salud mental amplían las brechas en las prestaciones de salud provinciales. Los empleadores financian cada vez más planes complementarios que cubren medicamentos recetados y servicios psicológicos para atraer y retener talento. Los canadienses individuales adquieren complementos para protegerse contra los gastos de bolsillo que afectan las finanzas del hogar. Las aseguradoras integran aplicaciones de bienestar y herramientas de monitoreo remoto que incentivan comportamientos preventivos y ayudan a controlar las reclamaciones a largo plazo. El tratamiento fiscal favorable de las cuentas de gastos de salud potencia aún más la adopción [2]Statistics Canada, "Tabla de enfermedades crónicas 2025", statcan.gc.ca..

La telemática de automóviles impulsa una fijación de precios diferenciada en el seguro de automóvil

Los dispositivos de vehículos conectados registran los kilómetros recorridos, la aceleración y el frenado para recompensar a los conductores seguros con primas más bajas y señalar comportamientos de alto riesgo en tiempo real. Los programas basados en el uso se están expandiendo a medida que los fabricantes de automóviles integran unidades de telemática instaladas de fábrica. Los reguladores provinciales permiten la tarificación basada en datos, siempre que se respeten las normas de privacidad, acelerando el lanzamiento de productos. En paralelo, las alertas de geolocalización y los inmovilizadores ayudan a frenar las redes organizadas de robo de automóviles que costaron a las aseguradoras USD 1.070 millones (CAD 1.550 millones) en 2023. Una segmentación del riesgo más precisa mejora los ratios combinados a pesar de la inflación en los costos de reparación.

El crecimiento hipotecario sostiene las pólizas de vida para acreedores

La persistente presión de la demanda de vivienda mantiene elevadas las originaciones hipotecarias incluso ante la volatilidad de las tasas de interés. Las normas federales de seguro por incumplimiento hipotecario exigen protección en préstamos superiores al 80% del valor del préstamo, sustentando un flujo constante para la cobertura de vida para acreedores. Los plazos de amortización más largos incrementan los saldos pendientes, elevando los valores nominales de las pólizas y fortaleciendo los flujos de primas. Los bancos agrupan la protección de vida e invalidez en el punto de venta, captando la contratación por conveniencia en los portales hipotecarios digitales. Las aseguradoras perfeccionan la suscripción para reflejar la estabilidad del empleo y los ratios de servicio de la deuda, en lugar de basarse únicamente en la edad y la suma asegurada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los bloques heredados de bajas tasas de interés persistentes presionan los márgenes de las aseguradoras de vida | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| Mayores requisitos de capital regulatorio (LICAT) | -0.6% | Nacional | Mediano plazo (2 a 4 años) |

| El aumento de la inflación en la reparación de automóviles reduce los márgenes de suscripción | -1.0% | Nacional, urbano | Corto plazo (≤ 2 años) |

| Las preocupaciones sobre privacidad de datos limitan el intercambio de datos intersectorial para la suscripción | -0.4% | Nacional | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Bloques heredados de bajas tasas de interés persistentes que presionan los márgenes de las aseguradoras de vida

Las pólizas garantizadas vendidas en el período 2010-2020 fijan tasas de acreditación que superan los rendimientos invertibles actuales, reduciendo los márgenes netos de interés. Los programas de cobertura y la gestión de activos y pasivos los reducen, pero no los eliminan. El capital vinculado a estos bloques limita la asignación de recursos hacia ofertas de mayor crecimiento vinculadas a unidades o basadas en comisiones. Los inversores examinan las fuentes de volatilidad de los beneficios, elevando el costo del capital para las aseguradoras de vida con una exposición heredada desproporcionada. La mayor divulgación bajo la NIIF 17 mantiene alta la presión del mercado.

Mayores requisitos de capital regulatorio (LICAT)

La OSFI continúa ajustando la calibración para los riesgos de longevidad, crédito y catástrofe dentro de la Prueba de Adecuación de Capital de Seguros de Vida (LICAT). Los colchones adicionales para exposiciones climáticas y cibernéticas elevan el ratio básico objetivo, obligando a las aseguradoras a emitir deuda subordinada o reducir la recompra de acciones. Las aseguradoras más pequeñas con enfoque provincial enfrentan gastos de cumplimiento desproporcionados, acelerando la consolidación del sector. La reaseguración estratégica y el desarrollo de productos con bajo consumo de capital mitigan los impactos, aunque ralentizan la expansión desde cero. Las expectativas de gobernanza en torno a la resiliencia operativa incrementan aún más los gastos generales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de seguro: Liderazgo del seguro de no vida en medio de presiones regulatorias

Las líneas de no vida generaron el 57,88% de las primas en 2025, lo que subraya la dependencia del mercado de seguros de Canadá del automóvil obligatorio y la expansión de la cobertura de propiedad. Las pérdidas por robo de automóviles de USD 1.040 millones (CAD 1.500 millones) en 2023 ponen de relieve los obstáculos operativos, pero también validan los factores de crecimiento de primas. Las cuentas de propiedad ganan impulso a medida que los riesgos de incendio forestal e inundación estimulan sumas aseguradas más elevadas y nuevas ofertas paramétricas. Por el contrario, los productos de vida, aunque de menor volumen, registran una CAGR del 5,72%, lo que refleja la demanda de pólizas de protección de ingresos y para acreedores en un entorno macroeconómico volátil. Se proyecta que el tamaño del mercado de seguros de Canadá para la cobertura de vida se amplíe materialmente a medida que la incorporación digital reduce los gastos de distribución y amplía el alcance hacia demografías desatendidas. Los requisitos de capital basados en el riesgo fomentan diseños de unidades vinculadas eficientes en capital que reducen el riesgo de margen. Las aseguradoras equilibran los precios competitivos con la profundidad de cobertura para preservar los ratios de solvencia. Las aseguradoras de no vida aprovechan el análisis geoespacial para refinar los agregados de catástrofes, mejorando las estrategias de compra de reaseguros. Las aseguradoras de vida aprovechan los motores de suscripción predictiva que acortan la emisión de pólizas a tiempo casi real.

El seguro de automóvil sigue siendo un punto focal dada su escala y volatilidad regulatoria. Los programas de pago según manejo habilitados por telemática ayudan a mitigar la frecuencia de reclamaciones por robo y el escalamiento de los costos de reparación. Las aseguradoras de propiedad fomentan la mitigación mediante créditos de prima para materiales resistentes al fuego e instalaciones de válvulas de retención. La salud complementaria se beneficia de los vientos de cola demográficos a medida que las brechas en la cobertura provincial se amplían. La cuota de mercado de seguros de Canadá de los complementos de salud dentro de las líneas de no vida está lista para aumentar a medida que los corredores de beneficios grupales apuntan a clientes de pequeñas empresas que buscan paquetes de talento competitivos. La evolución de las normas de capital de la OSFI influye en las decisiones de mezcla de cartera, impulsando a las aseguradoras hacia acuerdos basados en comisiones en lugar de bloques de alta garantía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por segmento de clientes: El impulso de crecimiento corporativo desafía la escala minorista

Los compradores minoristas contribuyeron con el 73,92% de las primas suscritas en 2025, lo que confirma la profunda base de consumidores del mercado de seguros de Canadá, anclada en el automóvil obligatorio y la amplia protección hipotecaria. Sin embargo, las cuentas corporativas, aunque más pequeñas, se expanden a una CAGR del 5,45% ante el aumento de las exposiciones cibernéticas, de cadena de suministro y relacionadas con el clima. Se espera que el tamaño del mercado de seguros de Canadá para las líneas comerciales se aproxime a USD 59.100 millones para 2031, asumiendo que persistan las tendencias actuales de transferencia de riesgos. Las multinacionales que operan en Canadá exigen alineación de programas globales y deducibles más altos, lo que lleva a las aseguradoras a perfeccionar los servicios de cautivas y representación. Las medianas empresas adoptan soluciones empaquetadas que consolidan propiedad, responsabilidad civil y beneficios para empleados.

Los productos minoristas evolucionan a través de ofertas hiperpersonalizadas entregadas mediante billeteras móviles y flujos integrados de comercio electrónico. El análisis conductual adapta las coberturas, aumentando la conversión entre los clientes nativos digitales. El crecimiento del sector corporativo dinamiza los segmentos de suscripción especializados, como la responsabilidad de directivos y funcionarios, la cobertura de propiedad intelectual y el seguro de proyectos de energías renovables. Los corredores siguen siendo fundamentales en la colocación comercial, dada la redacción a medida y las necesidades de ingeniería de riesgos. El asesoramiento de valor añadido, que incluye el mapeo de riesgos empresariales y la consultoría de resiliencia, consolida las relaciones con los clientes y apoya la retención de primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: Innovación en ventas directas ante la resiliencia de los agentes

Los agentes mantuvieron el 32,11% de las primas de 2025, lo que ilustra la relevancia duradera del asesoramiento humano en las colocaciones de vida y comerciales. Sin embargo, los canales directos en línea se expanden a una CAGR del 6,05% a medida que las aseguradoras invierten en APIs de cotización y contratación, y flujos de trabajo de emisión instantánea. El tamaño del mercado de seguros de Canadá atribuible a las ventas digitales directas está en camino de superar USD 53.600 millones para 2031, reduciendo la brecha de costos frente a los mercados impulsados por agregadores en el extranjero. La bancaseguros aprovecha la integración de inicio de sesión único para vender cobertura para acreedores y de viaje durante las sesiones bancarias habituales, mejorando la retención de la cartera de clientes. Los corredores independientes diseñan soluciones de riesgo complejas, especialmente para medianas empresas que carecen de personal de riesgos interno.

Los modelos híbridos florecen, donde los flujos de incorporación digital derivan a asesores licenciados para ventas adicionales o consultas complejas. Las funciones de videochat y navegación conjunta replican la confianza presencial mientras mantienen la eficiencia de costos. Las aseguradoras de venta directa perfeccionan el servicio omnicanal para evitar la pérdida de clientes una vez que se produce una reclamación. Las asociaciones de seguros integrados con minoristas electrónicos difuminan los límites de distribución, ya que los procesos de pago integran micropólizas de un solo clic. El escrutinio regulatorio garantiza la divulgación equitativa y la claridad de la opción de exclusión en estos flujos de ventas sin fricciones.

Análisis geográfico

Ontario domina la generación de primas, impulsado por su densa población y su significativa actividad comercial, aunque enfrenta el escalamiento más pronunciado del costo de robo de automóviles del país, con un aumento del 524% entre 2018 y 2023. Los reguladores provinciales estudian reformas a los territorios de tarificación y los beneficios obligatorios para frenar la presión sobre las tarifas. El plan público de lesiones corporales por automóvil de Quebec limita la participación privada a coberturas de daños a la propiedad y complementarias, fomentando la competencia de precios y la diferenciación de productos en los segmentos opcionales. La dinámica de distribución multilingüe de la provincia requiere marketing localizado e infraestructura de servicio bilingüe.

El oeste de Canadá aporta una cuota creciente de primas de propiedad debido a la frecuencia de incendios forestales y tormentas de granizo. El total de pérdidas aseguradas de Alberta en 2023 superó los USD 2.080 millones (CAD 3.000 millones), lo que llevó a las aseguradoras a reconsiderar los deducibles y la capacidad de catástrofe. El monopolio público de automóvil de Columbia Británica restringe la oportunidad privada a los endosos opcionales de colisión y cobertura integral, configurando un mercado donde las líneas de propiedad, vida y especialidad tienen mayores perspectivas de crecimiento. La cuota del mercado de seguros de Canadá de las líneas de no vida en la provincia se inclina hacia los propietarios de viviendas que buscan extensiones de inundación terrestre tras los eventos de ríos atmosféricos de 2021.

Las provincias del Atlántico, aunque representan una huella económica más pequeña, ofrecen oportunidades estables a medida que las inversiones en industrias diversificadas estimulan el empleo. La menor exposición a catástrofes en comparación con el oeste se traduce en ratios combinados más estables, atrayendo a aseguradoras de nicho. Los territorios del norte siguen teniendo una cobertura escasa debido a la escasa población y los elevados costos de servicio, aunque las inversiones en minería e infraestructura podrían generar demanda especializada futura. Las aseguradoras nacionales despliegan centros de suscripción centralizados mientras mantienen relaciones con corredores específicos de cada región para navegar por los matices regulatorios y las diferencias culturales.

Panorama competitivo

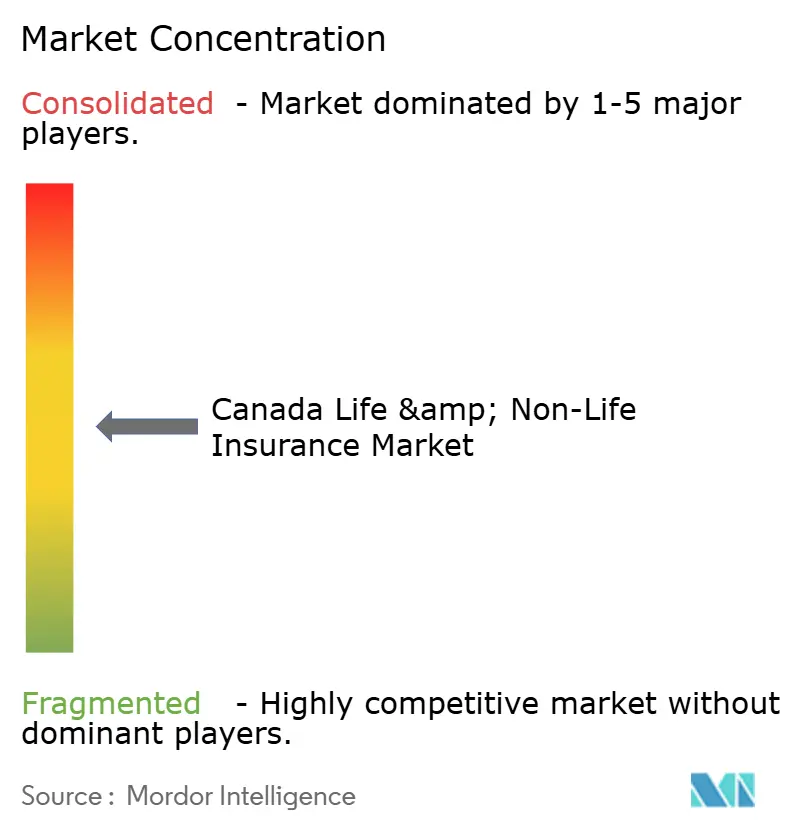

El sector asegurador de Canadá exhibe una concentración moderada. La escala confiere ventajas en análisis de datos, compra de reaseguros y cumplimiento regulatorio, lo que permite a los titulares gestionar las tendencias volátiles de catástrofes y robo de automóviles. La inversión en tecnología intensifica la divergencia competitiva, ya que los líderes automatizan reclamaciones de procesamiento directo que reducen los ciclos de liquidación de 10 días a 24 horas en eventos de baja gravedad. El triaje impulsado por inteligencia artificial detecta el posible fraude, reduciendo las fugas y reforzando la rentabilidad.

Las fusiones y adquisiciones transfronterizas se aceleran, con aseguradoras globales que buscan entrada al mercado canadiense para diversificar ingresos y aprovechar la sólida regulación de solvencia. Los actores nacionales desinvierten en líneas de negocio no esenciales, concentrándose en segmentos alineados con modelos de bajo consumo de capital. Surgen asociaciones ecosistémicas a medida que las aseguradoras integran coberturas dentro de plataformas de telecomunicaciones, comercio minorista y movilidad, ampliando el alcance de distribución. El enfoque regulatorio en los resultados para los clientes impulsa la transparencia de precios y una redacción más sencilla de los productos, mejorando gradualmente las métricas de confianza del consumidor.

Las estrategias de talento se orientan hacia la contratación en ciencia de datos y ciberseguridad para respaldar el análisis avanzado y proteger la información de los clientes. Los compromisos ASG guían las decisiones de asignación de cartera, con aseguradoras que limitan la exposición a industrias de alta emisión y apoyan la suscripción de infraestructuras verdes. Las colaboraciones con empresas de tecnología aseguradora (insurtech) pilotan productos paramétricos de inundación y certificados de prueba de seguro basados en cadena de bloques. Los reaseguradores elevan los puntos de retención, empujando a las aseguradoras primarias a asumir más volatilidad, lo que impulsa empresas conjuntas que comparten capas de pérdida agregada.

Líderes de la industria de seguros de vida y no vida de Canadá

-

Manulife Financial

-

Sun Life Financial

-

Great-West Lifeco (Canada Life)

-

Intact Financial

-

Desjardins Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2024: La Oficina de Seguros de Canadá informó USD 1.075,9 millones (CAD 1.547,8 millones) en reclamaciones por robo en 2023, un aumento del 19% respecto a 2022 y un salto del 254% frente a 2018.

- Junio de 2024: La Oficina de Seguros de Canadá reveló las 10 ciudades más costosas de Ontario por reclamaciones de robo de automóviles, destacando que los costos de las reclamaciones por robo en la provincia aumentaron un 524% entre 2018 y 2023, superando los USD 690 millones (CAD 1.000 millones) en 2023.

- Marzo de 2024: El Informe de Tendencias de Robo de Automóviles de la Asociación Équité confirmó que se roba un vehículo cada 5 minutos a nivel nacional, con los incidentes de robo en Ontario aumentando un 48,2% entre 2021 y 2023.

- Enero de 2024: Torys LLP publicó un análisis que posiciona a Canadá como un mercado incipiente pero en rápida maduración para los seguros paramétricos que abordan las interrupciones impulsadas por el clima y la cadena de suministro.

Alcance del informe del mercado de seguros de vida y no vida de Canadá

El mercado de seguros de vida se refiere al sector que se ocupa de pólizas que ofrecen protección financiera y opciones de ahorro a largo plazo para particulares y familias. El mercado de seguros de no vida, también conocido como seguro de propiedad y accidentes, abarca las pólizas de seguro que protegen contra riesgos como accidentes de automóvil, daños a la propiedad, reclamaciones de responsabilidad civil y desastres naturales. El mercado de seguros de vida y no vida en Canadá está segmentado por tipo de seguro, seguro de no vida y canal de distribución. Por tipo de seguro, el mercado se segmenta en individuos y grupos. Por seguro de no vida, el mercado se segmenta en hogar, automóvil, salud y el resto de seguros de no vida. Por canal de distribución, el mercado se segmenta en directo, agencia, bancos y otros canales de distribución (instituciones de crédito). El informe ofrece el tamaño del mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Seguro de vida | |

| Seguro de no vida | Seguro de automóvil |

| Seguro de salud | |

| Seguro de propiedad | |

| Seguro de responsabilidad civil | |

| Otros seguros |

| Minorista |

| Corporativo |

| Corredores |

| Agentes |

| Bancos |

| Ventas directas |

| Otros canales |

| Por tipo de seguro | Seguro de vida | |

| Seguro de no vida | Seguro de automóvil | |

| Seguro de salud | ||

| Seguro de propiedad | ||

| Seguro de responsabilidad civil | ||

| Otros seguros | ||

| Por segmento de clientes | Minorista | |

| Corporativo | ||

| Por canal de distribución | Corredores | |

| Agentes | ||

| Bancos | ||

| Ventas directas | ||

| Otros canales | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de seguros de Canadá en 2026?

El mercado generó USD 173.070 millones en primas brutas emitidas en 2026.

¿Cuál es la tasa de crecimiento proyectada para las aseguradoras canadienses hasta 2031?

Se pronostica que las primas totales aumentarán a una CAGR del 5,07% para 2031.

¿Qué línea de negocio tiene la mayor cuota de primas?

Los productos de no vida, liderados por el automóvil obligatorio y la expansión de la cobertura de propiedad, representan el 57,88% de las primas de 2025.

¿Por qué las primas de seguros corporativos crecen más rápido que las minoristas?

Las empresas enfrentan el aumento de las exposiciones cibernéticas, de cadena de suministro y relacionadas con el clima, impulsando la CAGR del 5,45% del segmento corporativo hasta 2031.

¿Cómo está cambiando la tecnología la distribución?

Las plataformas directas en línea ofrecen experiencias instantáneas de cotización y contratación, respaldando una CAGR del 6,05% para las ventas digitales, mientras que los agentes siguen siendo fundamentales para el asesoramiento complejo.

¿Qué impulsa la demanda de cobertura de salud complementaria?

Una población que envejece y una mayor prevalencia de enfermedades crónicas crean brechas en los planes provinciales, impulsando la adopción de complementos de salud privados.

Última actualización de la página el: