カナダ生命保険・非生命保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

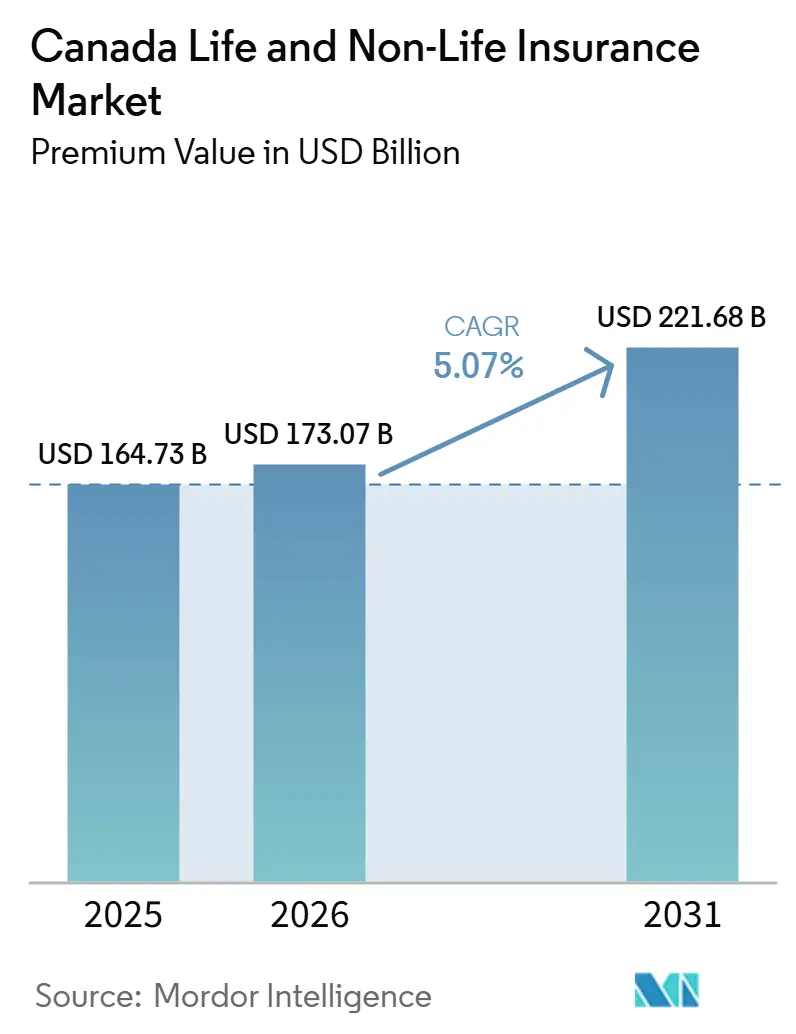

| 基準年の市場規模 (2025) | 164.73 十億米ドル |

| 市場規模 (2026) | 173.07 十億米ドル |

| 市場規模 (2031) | 221.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ生命保険・非生命保険市場分析

カナダ生命保険・非生命保険市場の保険料価値ベースの規模は、2025年のUSD 1,647億3,000万および2026年のUSD 1,730億7,000万から、2031年までにUSD 2,216億8,000万へと拡大し、2026年から2031年の間にCAGR 5.07%を記録する見込みである。

この拡大は、自動車保険の強制加入義務、気候変動に関連した財物リクの増大、および債務者生命保護に対する安定した需要によって促進されており、一方で低金利の既存契約ブロックが生命保険会社のスプレッドを制約し続けている。デジタル流通は契約獲得の経済性を再構築しており、直接オンラインプラットフォームが加速する一方、複雑なアドバイザリーニーズに対してはエージェントが引き続き重要な役割を担っている。十分な資本を持つ既存大手は優れたデータ分析を活用して、自動車盗難や巨大災害エクスポージャーの引受を行っているのに対し、規模の小さい地域系保険会社はOSFIの進化するLICAT要件のもとで規模の不利に直面している。競争の激化、規制監督の強化、および急速なテクノロジー導入が相まって、市場の近期的な機会の全体像を形成している[1]金融機関監督庁、「LICAT 2025ガイドライン改訂」、osfi-bsif.gc.ca.。

レポートの主要な要点

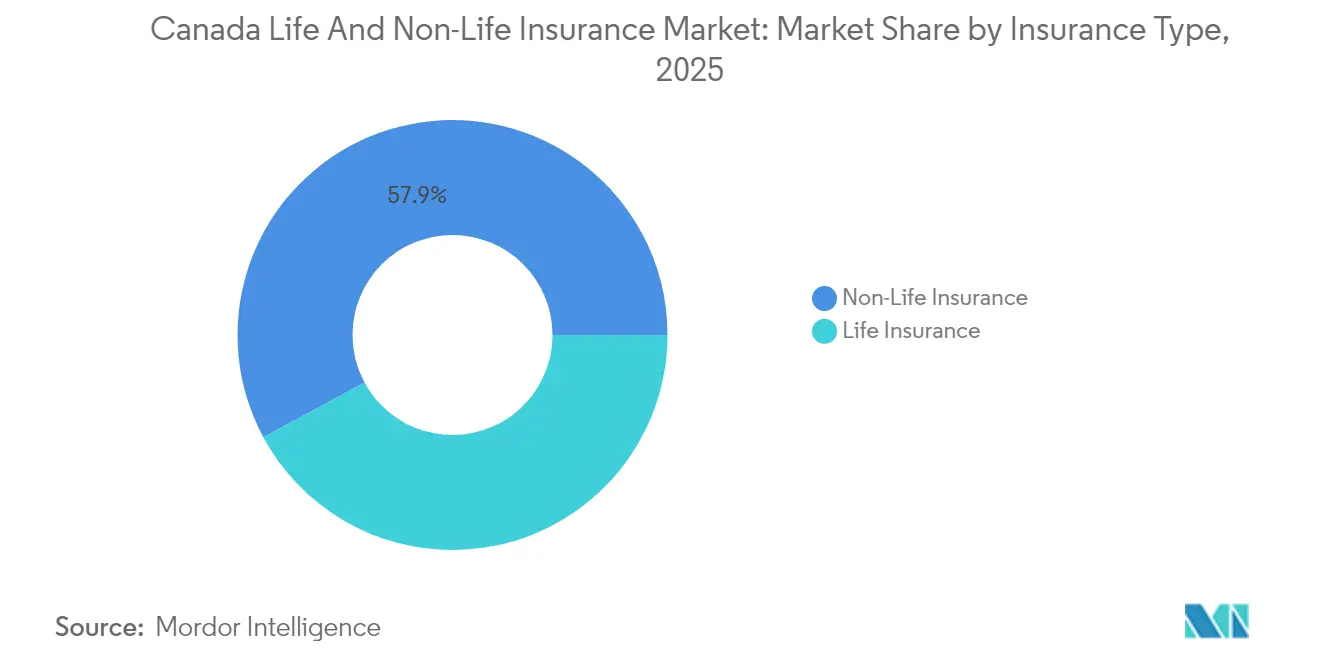

- 保険タイプ別では、非生命保険商品が2025年のカナダ保険市場シェアの57.88%を占めました。生命保険は2031年までにCAGR 5.72%で拡大する見込みです。

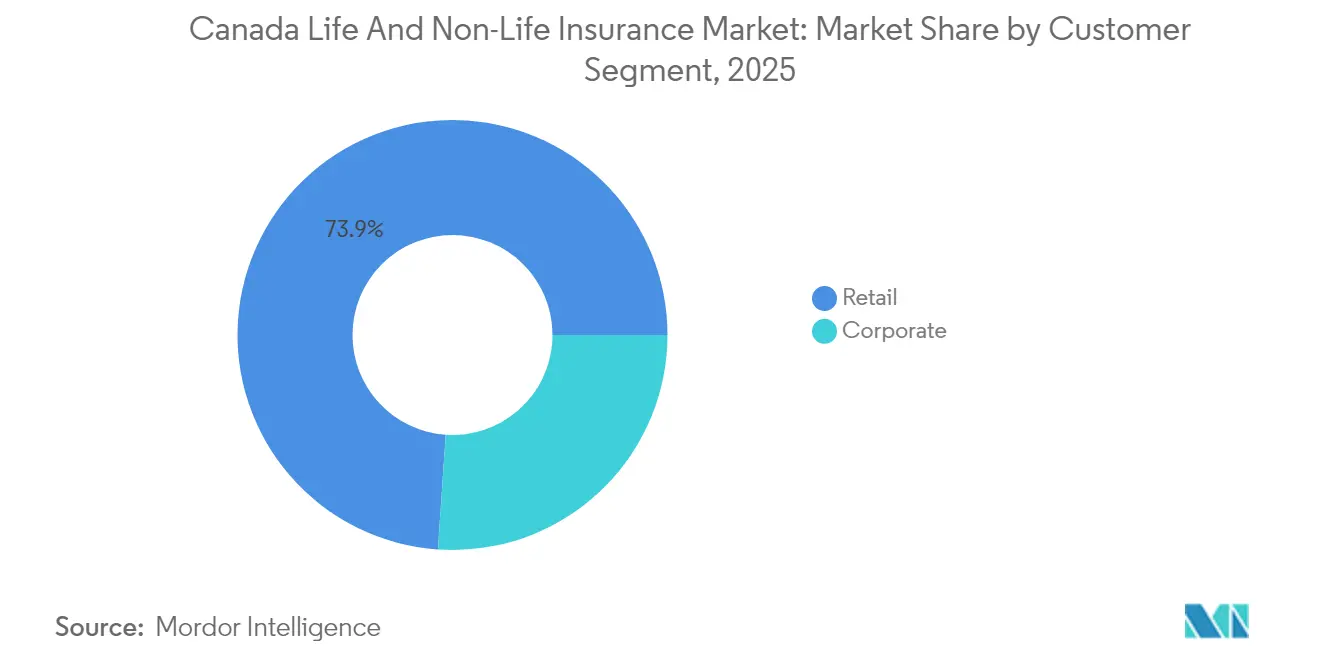

- 顧客セグメント別では、個人向け保険が2025年のカナダ保険市場規模の73.92%を占め、法人向け購入は2031年にかけてCAGR 5.45%で拡大しています。

- 販売チャネル別では、代理店が2025年のカナダ保険市場の総保険料の32.11%を占め、オンライン直接販売は2031年にかけてCAGR 6.05%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ生命保険・非生命保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファーストの商品設計とセルフサービス型クレーム処理プラットフォーム | +0.7% | 全国、都市部集中 | 中期(2〜4年) |

| 慢性疾患罹患率の上昇による補足的健康保険需要の増加 | +1.1% | 全国、高齢化人口層への注力 | 長期(4年以上) |

| 自動車テレマティクスによる差別化された自動車保険料金設定の推進 | +0.5% | 州ごとの差異 | 短期(2年以内) |

| 住宅ローンの成長による債権者生命保険の維持 | +0.4% | 都市部の住宅市場 | 中期(2〜4年) |

| 気候関連の巨大災害損失が財産保険加入を促進 | +1.3% | カナダ西部の高リスク地域 | 中期(2〜4年) |

| カナダの電子商取引エコシステムにおけるエンベデッド保険パートナーシップ | +0.3% | 全国デジタル商取引への注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファーストの商品設計とセルフサービス型クレーム処理プラットフォーム

保険会社は、保険契約者が補償内容を確定し、書類をアップロードし、クレームをほぼリアルタイムで追跡できるウェブおよびモバイルポータルを優先的に整備しています。自動化されたワークストリームにより、特に標準化された自動車保険やテナント保険において、処理時間が数週間から数日に短縮されます。顧客とのインタラクションから継続的に収集されたデータは、引受ルールを精緻化し、オファーをパーソナライズする機械学習モデルに供給されます。ストレートスルー処理による業務上の節減は、サイバーセキュリティと顧客体験の向上に再投資され、顧客維持率が向上します。規制当局は、プライバシー保護とフェアアクセス要件が維持される限り、こうしたイノベーションを奨励しています。

慢性疾患罹患率の上昇による補足的健康保険需要の増加

高齢化する人口と糖尿病、心血管疾患、精神的健康障害の発症率の増加が、州の医療給付におけるギャップを拡大させています。雇用主は、人材を引き付け維持するために、処方薬や心理的サービスをカバーする補足的プランの費用を増加させて負担しています。カナダの個人は、家計を圧迫する自己負担費用から身を守るためにトップアップ保険を購入しています。保険会社は、予防行動を促進し長期的なクレームを抑制するのに役立つウェルネスアプリとリモートモニタリングツールを組み込んでいます。医療費支出口座に対する有利な税制上の取り扱いが、さらに導入を促進しています[2]カナダ統計局、「慢性疾患表2025」、statcan.gc.ca。。

自動車テレマティクスによる差別化された自動車保険料金設定の推進

コネクテッドカーデバイスが走行距離、加速、ブレーキを追跡し、安全なドライバーには低い保険料で報い、リスクの高い行動をリアルタイムで把握します。自動車メーカーが工場出荷時設置のテレマティクスユニットを統合するにつれ、使用量ベースのプログラムが拡大しています。州の規制当局は、プライバシー規則が遵守される限り、データ駆動型の料率設定を認めており、商品の展開を加速させています。並行して、ジオフェンシングアラートとイモビライザーが、2023年に保険会社にUSD 10.7億(CAD 15.5億)の損害を与えた組織的自動車盗難グループの抑制に貢献しています。より正確なリスクセグメンテーションにより、修理費用インフレにもかかわらずコンバインドレシオが改善されます。

住宅ローンの成長による債権者生命保険の維持

持続的な住宅需要の圧力は、金利変動が続く中でも住宅ローンの新規組成を高水準に保っています。連邦政府が支援する住宅ローンデフォルトルールは、ローン・トゥ・バリュー比率80%超のローンに対する保護を義務付けており、債権者生命保険の安定したパイプラインを維持しています。返済期間の長期化により未償還残高が増加し、保険金額の引き上げと保険料収入の強化につながっています。銀行は販売時点で生命保険と就業不能保険をセット販売し、デジタル住宅ローンポータルでの利便性を重視した取り込みを実現しています。保険会社は、年齢や保険金額だけでなく、雇用の安定性や債務返済比率を反映するよう引受基準を精緻化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる低金利の従来型ブロックが生命保険会社のスプレッドを圧迫 | -0.8% | 全国 | 長期(4年以上) |

| 強化された規制資本(LICAT)要件 | -0.6% | 全国 | 中期(2〜4年) |

| 自動車修理インフレの上昇が引受マージンを圧迫 | -1.0% | 全国、都市部 | 短期(2年以内) |

| データプライバシーへの懸念が引受のためのクロスセクターデータ共有を制限 | -0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期にわたる低金利の従来型ブロックによる生命保険会社スプレッドの圧迫

2010年~2020年代に販売された保証型保険は、現在の投資可能利回りを上回る積立利率を固定しており、純利鞘を圧迫しています。ヘッジプログラムと資産負債マッチングはスプレッド圧縮を軽減するものの、完全には解消できません。これらのブロックに拘束された資本は、成長が速いユニットリンク型またはフィーベース型の商品への資源配分を制限します。投資家は収益変動の源泉を精査し、大規模な従来型エクスポージャーを持つ生命保険会社の資本コストを引き上げます。IFRS 17の下での開示強化により、市場からの圧力は高い水準に維持されています。

強化された規制資本(LICAT)要件

OSFIは、生命保険資本充足性テスト(LICAT)における長寿、信用、巨大災害リスクのキャリブレーションを継続的に厳格化しています。気候リスクおよびサイバーリスクに対する追加バッファーがターゲットコア比率を引き上げ、保険会社は劣後債を発行するか自社株買いを縮小せざるを得ない状況になっています。省を中心とした中小規模の保険会社は不釣り合いなコンプライアンス費用に直面しており、業界再編が加速しています。戦略的再保険と資本効率の高い商品開発は影響を緩和するものの、グリーンフィールドの拡大を遅らせています。オペレーショナルレジリエンスに関するガバナンスへの期待が、さらに間接費用を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:規制圧力の中での非生命保険のリーダーシップ

非生命保険部門は2025年の保険料の57.88%を生み出し、カナダ保険市場が強制自動車保険と拡大する財産保険に依存していることを示しています。2023年の自動車盗難損失USD 10.4億(CAD 15億)は業務上の逆風を浮き彫りにする一方、保険料成長の原動力としても機能しています。山火事や洪水リスクが保険金額の引き上げと新たなパラメトリック商品の提供を促し、財産保険の勢いが増しています。一方、生命保険商品は規模は小さいものの、不安定なマクロ経済環境における収入保護保険および債権者保険への需要を反映してCAGR 5.72%を記録しています。デジタルオンボーディングにより販売コストが削減され、未開拓の人口層への普及が拡大するにつれ、生命保険のカナダ保険市場規模は実質的に拡大すると予測されています。リスクベースの資本要件は、スプレッドリスクを軽減する資本効率の高いユニットリンク型設計を促進しています。保険会社は競争力のある価格設定とヘッジの深さのバランスを図り、ソルベンシー比率を維持しています。非生命保険会社は地理空間分析を活用して巨大災害アグリゲートを精緻化し、再保険購入戦略を強化しています。生命保険会社は予測的引受エンジンを活用して保険発行をほぼリアルタイムに短縮しています。

自動車保険は、その規模と規制の変動性を踏まえ、引き続き重要な焦点となっています。テレマティクス対応のペイ・ハウ・ユー・ドライブプログラムは、盗難に起因するクレーム頻度と修理費用の上昇を緩和するのに役立っています。財産保険会社は、耐火性素材や逆流防止弁の設置に対する保険料優遇を通じてリスク軽減を促進しています。補足的健康保険は、州の保険適用範囲のギャップが拡大する中、人口動態の追い風を受けています。競争力のある人材確保パッケージを求める中小企業をターゲットとするグループ給付ブローカーにより、非生命保険部門における健康特約のカナダ保険市場シェアが拡大する見込みです。OSFIの資本規制の改革が商品ミックスの意思決定に影響を与え、高保証ブロックよりもフィーベース型の形態へと保険会社を誘導しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

顧客セグメント別:法人部門の成長勢いが個人部門の規模に挑戦

個人購入者は2025年の元受保険料の73.92%を占め、強制自動車保険と広く普及した住宅ローン保護を基盤とするカナダ保険市場の深い消費者基盤を示しています。しかし法人顧客は、規模は小さいながらも、サイバーリスク、サプライチェーンリスク、気候関連エクスポージャーの高まりによりCAGR 5.45%で拡大しています。現在のリスク移転トレンドが継続すると仮定した場合、商業保険のカナダ保険市場規模は2031年までにUSD 591億に近づくと予測されています。カナダで事業を展開する多国籍企業はグローバルプログラムの整合性と高い免責金額を求めており、保険会社はキャプティブおよびフロンティングサービスの精緻化を促されています。中堅企業は財産保険、損害保険、従業員給付を統合したパッケージソリューションを採用しています。

個人向け商品は、モバイルウォレットや埋め込み型電子商取引フローを通じて提供されるハイパーパーソナライズされたオファーによって進化しています。行動分析が補償内容を最適化し、デジタルネイティブの顧客におけるコンバージョンを向上させています。法人部門の成長は、役員・役員賠償責任保険、知的財産補償、再生可能エネルギープロジェクト保険などの専門的引受セグメントを活性化しています。カスタムの条件表現とリスクエンジニアリングのニーズから、ブローカーは商業的な保険手配において引き続き重要な役割を果たしています。エンタープライズリスクマッピングやレジリエンスコンサルティングを含む付加価値アドバイザリーがクライアント関係を強化し、保険料の維持を支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

販売チャネル別:代理店の強靭性の中でのオンライン直接販売のイノベーション

代理店は2025年の保険料の32.11%を保有しており、生命保険および商業的な保険手配において人的アドバイスが依然として重要であることを示しています。しかしオンライン直接チャネルは、保険会社がクォート・バインドAPIおよびインスタントイシューワークフローに投資するにつれ、CAGR 6.05%で成長しています。デジタル直接販売に帰属するカナダ保険市場規模は2031年にはUSD 536億を超え、海外のアグリゲーター主導市場との比較でコスト差を縮小すると見込まれています。バンカシュアランスはシングルサインオン統合を活用し、通常の銀行取引の過程で債権者保険や旅行保険を販売してウォレットシェアの維持を強化しています。独立系ブローカーは、社内リスク担当者を持たない中堅企業向けに特に複雑なリスクソリューションを提供しています。

ハイブリッドモデルが普及しており、デジタルオンボーディングファネルがアップセルや複雑な問い合わせのために免許を持つアドバイザーに案内する仕組みが整っています。ビデオチャットとコブラウズ機能が、対面の信頼を再現しつつコスト効率を維持します。直接販売会社はクレーム発生後の顧客離脱を防ぐためにオムニチャネルサービスを精緻化しています。電子小売業者とのエンベデッド保険パートナーシップは、チェックアウト時のワンクリックマイクロポリシーの統合により、販売チャネルの境界を曖昧にしています。規制当局の監視は、これらのフリクションレスな販売フローにおける公正な開示とオプトアウトの明確性を確保しています。

地理的分析

オンタリオ州は、高密度な人口と重要な商業活動に支えられ、保険料生成において主導的地位を占めていますが、2018年から2023年にかけて524%という国内最大の自動車盗難コスト上昇という課題に直面しています。州の規制当局は、料率地域と強制給付の改革を検討して料率圧力を抑制しようとしています。ケベック州の公的自動車人身傷害補償制度は、民間保険会社の参加を物的損害保険および付随的補償に限定しており、任意保険セグメントでの価格競争と商品差別化を促進しています。当州の多言語流通力学は、地域に合わせたマーケティングとバイリンガルサービスインフラを必要とします。

カナダ西部は、山火事と雹嵐の頻発により財産保険料に占めるシェアが増加しています。アルバータ州の2023年の保険損失額はUSD 20.8億(CAD 30億)を超え、保険会社は免責金額と巨大災害キャパシティの再評価を迫られています。ブリティッシュコロンビア州の公的自動車独占制度は、民間保険会社の機会を任意の衝突保険および車両保険の特約に限定しており、財産保険、生命保険、専門保険がより大きな成長見通しを持つ市場を形成しています。当州の非生命保険のカナダ保険市場シェアは、2021年の大気河川現象後に内水氾濫補償の特約を求める住宅所有者の方向に偏っています。

大西洋岸の州は、より小さな経済規模を持つものの、多様化した産業投資が雇用を促進することで安定した機会を提供しています。西部に比べて低い巨大災害エクスポージャーが、より安定したコンバインドレシオをもたらし、ニッチな保険会社を引き付けています。北部準州は人口が希薄でサービスコストが高いため、保険カバレッジが薄い状態が続いていますが、鉱業およびインフラ投資が将来的な専門保険需要を生み出す可能性があります。全国規模の保険会社は集中型引受ハブを展開しながら、地域固有のブローカー関係を維持して規制の複雑さと文化的差異を乗り越えています。

競争環境

カナダの保険セクターは中程度の集中度を示しています。規模はデータ分析、再保険購入、規制コンプライアンスにおける優位性をもたらし、既存事業者が不安定な巨大災害および自動車盗難トレンドを管理することを可能にしています。テクノロジー投資が競争の差別化を強めており、リーダー企業は軽微な事故においてクレーム解決サイクルを10日間から24時間に短縮するストレートスルークレームを自動化しています。AI駆動型トリアージが潜在的な不正を検知し、損失の漏洩を削減して収益性を強化しています。

クロスボーダーのM&Aが加速しており、グローバルな保険会社が収益を多様化し堅固なソルベンシー規制を活用するためにカナダ市場への参入を図っています。国内事業者はコア以外の事業部門を売却し、資本効率の高いモデルに沿ったセグメントに集中しています。保険会社が通信、小売、モビリティプラットフォーム内に補償を組み込むことで、エコシステムパートナーシップが生まれ、販売チャネルの拡大が実現しています。顧客アウトカムに対する規制の注目が透明な価格設定とシンプルな商品説明を推進しており、消費者の信頼指標を徐々に改善しています。

人材戦略は、高度な分析をサポートし顧客情報を保護するためのデータサイエンスおよびサイバーセキュリティ採用にシフトしています。ESGコミットメントがポートフォリオ配分の意思決定を導いており、保険会社は高排出産業へのエクスポージャーを制限し、グリーンインフラの引受を支援しています。インシュアテック協業がパラメトリック洪水商品やブロックチェーンベースの保険証明書のパイロットを実施しています。再保険会社がアタッチメントポイントを引き上げており、元受保険会社はより多くの変動性を保有せざるを得なくなっており、アグリゲート損失レイヤーを共有するジョイントベンチャーが促進されています。

カナダ生命保険・非生命保険業界リーダー

Manulife Financial

Sun Life Financial

Great-West Lifeco (Canada Life)

Intact Financial

Desjardins Insurance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:カナダ保険業協会は、2023年の盗難関連クレームがUSD 10億7,590万(CAD 15億4,780万)に達し、2022年比19%増、2018年比254%増と報告しました。

- 2024年6月:カナダ保険業協会は、オンタリオ州の自動車盗難クレームに関して費用が最も高い上位10都市を公表し、州の盗難クレーム費用が2018年から2023年にかけて524%上昇し、2023年にはUSD 6億9,000万(CAD 10億)を超えたことを明らかにしました。

- 2024年3月:Équité協会の自動車盗難トレンドレポートが、全国で5分ごとに1台の車両が盗まれていることを確認し、オンタリオ州の盗難件数は2021年から2023年の間に48.2%増加したことを示しました。

- 2024年1月:Torys LLPは、カナダが気候変動やサプライチェーン混乱に対応するパラメトリック保険の初期段階ながら急速に成熟しつつある市場として位置付けられているとの分析を発表しました。

カナダ生命保険・非生命保険市場レポートの範囲

生命保険市場とは、個人および家族に対して財務的保護と長期的な貯蓄オプションを提供する保険を扱うセクターを指します。非生命保険市場は、損害保険とも呼ばれ、自動車事故、財物損害、賠償責任クレーム、自然災害などのリスクから保護する保険をカバーしています。カナダの生命保険・非生命保険市場は、保険タイプ、非生命保険、販売チャネル別に区分されています。保険タイプ別では、市場は個人および法人に区分されます。非生命保険では、市場は住宅、自動車、健康、その他の非生命保険に区分されます。販売チャネル別では、市場は直接販売、代理店、銀行、その他の販売チャネル(信用機関)に区分されます。レポートはすべてのセグメントについて価値(USD)ベースでの市場規模と予測を提供しています。

| 生命保険 | |

| 非生命保険 | 自動車保険 |

| 健康保険 | |

| 財産保険 | |

| 賠償責任保険 | |

| その他の保険 |

| 個人 |

| 法人 |

| ブローカー |

| 代理店 |

| 銀行 |

| 直接販売 |

| その他のチャネル |

| 保険タイプ別 | 生命保険 | |

| 非生命保険 | 自動車保険 | |

| 健康保険 | ||

| 財産保険 | ||

| 賠償責任保険 | ||

| その他の保険 | ||

| 顧客セグメント別 | 個人 | |

| 法人 | ||

| 販売チャネル別 | ブローカー | |

| 代理店 | ||

| 銀行 | ||

| 直接販売 | ||

| その他のチャネル | ||

レポートで回答される主要な質問

2026年のカナダ保険市場の規模はどのくらいですか?

当市場は2026年に元受保険料でUSD 1,730.7億を生み出しました。

カナダの保険会社の2031年までの予測成長率はどのくらいですか?

総保険料はCAGR 5.07%で2031年まで増加すると予測されています。

最大の保険料シェアを持つ保険種目はどれですか?

強制自動車保険と拡大する財産保険が牽引する非生命保険商品が2025年の保険料の57.88%を占めています。

法人向け保険料が個人向けより速く成長している理由は何ですか?

企業はサイバーリスク、サプライチェーンリスク、気候関連エクスポージャーの増大に直面しており、法人セグメントは2031年にかけてCAGR 5.45%で成長しています。

テクノロジーは販売チャネルをどのように変えていますか?

オンライン直接販売プラットフォームはインスタントクォート・バインド体験を提供し、デジタル販売のCAGR 6.05%を支えており、一方で代理店は複雑なアドバイザリーにおいて不可欠な存在であり続けています。

補足的健康保険への需要を高める要因は何ですか?

高齢化する人口と慢性疾患罹患率の上昇が州の医療プランにおけるギャップを生み出し、民間の健康トップアップ保険の普及を後押ししています。

最終更新日: