Marktgröße und Marktanteil der Lebens und Nichtlebensversicherung in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

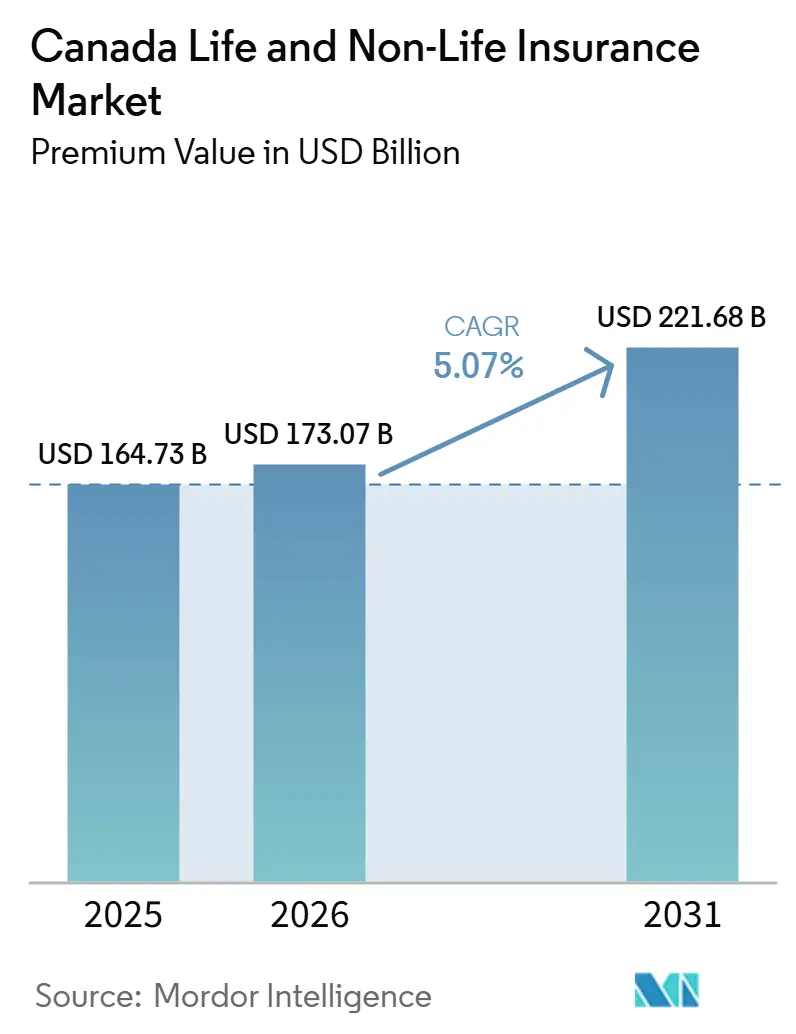

| Marktgröße im Basisjahr (2025) | 164.73 Milliarden US-Dollar |

| Marktgröße (2026) | 173.07 Milliarden US-Dollar |

| Marktgröße (2031) | 221.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

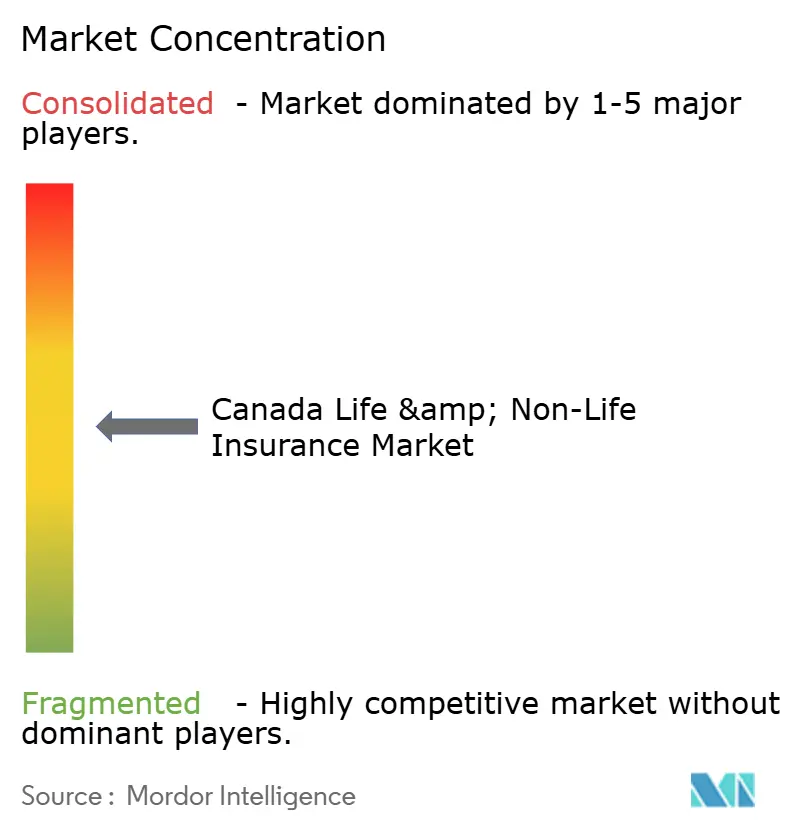

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Lebens und Nichtlebensversicherung in Kanada von Mordor Intelligence

Die Größe des kanadischen Lebens- und Nichtlebensversicherungsmarktes gemessen am Prämienvolumen wird voraussichtlich von 164,73 Milliarden USD im Jahr 2025 und 173,07 Milliarden USD im Jahr 2026 auf 221,68 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,07 % verzeichnen.

Diese Expansion wird durch die obligatorische Kfz-Versicherung, steigende klimabedingte Sachrisiken und eine stetige Nachfrage nach Kreditlebensschutz angetrieben, auch wenn traditionelle Niedrigzinsbestände die Margen der Lebensversicherer einschränken. Der digitale Vertrieb verändert die Akquisitionsökonomie, wobei direkte Online-Plattformen an Dynamik gewinnen, während Vermittler für komplexe Beratungsbedarfe weiterhin relevant bleiben. Gut kapitalisierte Marktführer nutzen überlegene Datenanalysen zur Zeichnung volatiler Kfz-Diebstahl- und Katastrophenrisiken, während kleinere regionale Versicherer unter den sich weiterentwickelnden LICAT-Anforderungen des OSFI mit Skalierungsnachteilen konfrontiert sind. Zunehmender Wettbewerb, verschärfte regulatorische Aufsicht und rasante Technologieadoption prägen gemeinsam die kurzfristige Chancenlandschaft des Marktes[1]Büro des Aufsehers über Finanzinstitute, "LICAT-Leitlinienrevision 2025," osfi-bsif.gc.ca..

Wesentliche Erkenntnisse des Berichts

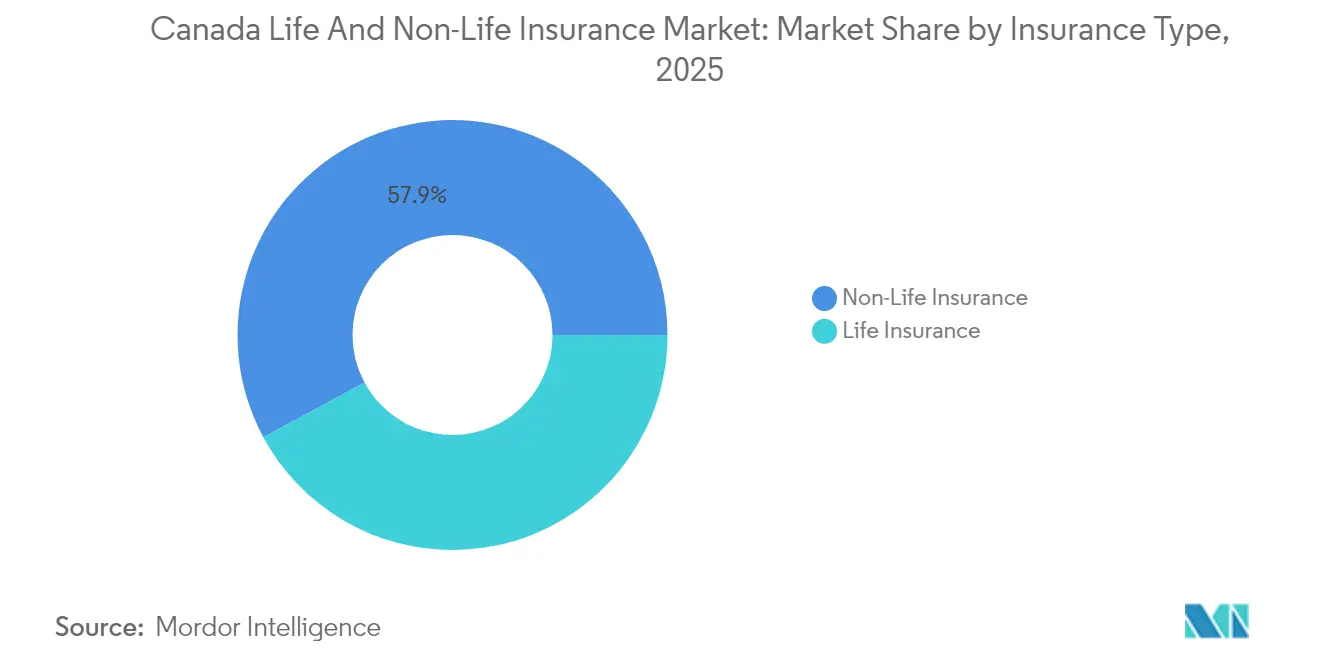

- Nach Versicherungsart erfassten Nichtlebensversicherungsprodukte im Jahr 2025 einen Anteil von 57,88 % am kanadischen Versicherungsmarkt. Die Lebensversicherung wird voraussichtlich bis 2031 mit einem CAGR von 5,72 % wachsen.

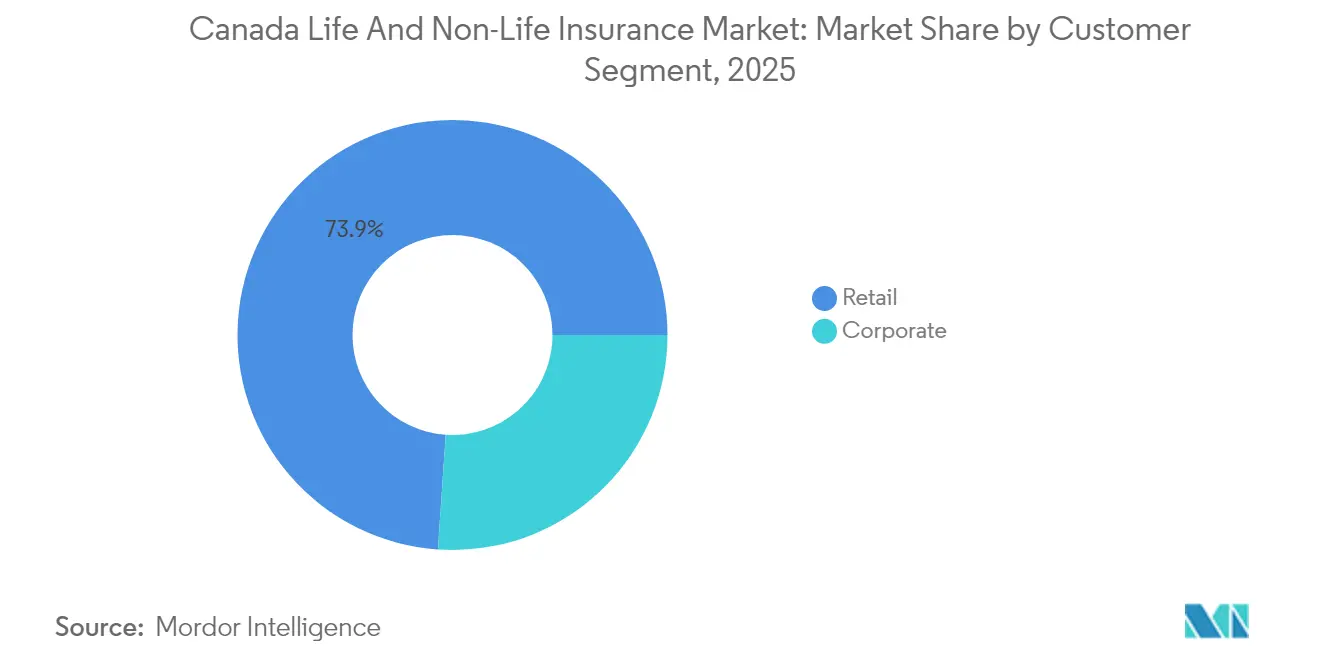

- Nach Kundensegment entfielen im Jahr 2025 73,92 % der Marktgröße des kanadischen Versicherungsmarktes auf Privatkundenpolicen, während die Firmenkundenkäufe bis 2031 mit einem CAGR von 5,45 % zulegen.

- Nach Vertriebskanal hielten Agenten im Jahr 2025 einen Anteil von 32,11 % der Gesamtprämien des kanadischen Versicherungsmarktes; direkte Online-Verkäufe steigen bis 2031 mit einem CAGR von 6,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum kanadischen Markt für Lebens und Nichtlebensversicherungen

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Digitale Produktgestaltung und Self-Service-Schadenabwicklungsplattformen | +0.7% | National, Konzentration auf städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Steigende Prävalenz chronischer Erkrankungen fördert die ergänzende Krankenversicherung | +1.1% | National, Fokus auf alternde Bevölkerung | Langfristig (≥ 4 Jahre) |

| Kfz-Telematik fördert differenzierte Kfz-Versicherungspreisgestaltung | +0.5% | Provinzielle Variation | Kurzfristig (≤ 2 Jahre) |

| Hypothekenwachstum stützt Restkreditlebensversicherungspolicen | +0.4% | Städtische Immobilienmärkte | Mittelfristig (2–4 Jahre) |

| Klimabedingte Katastrophenschäden treiben die Sachversicherungsnachfrage an | +1.3% | Hochrisikogebiete in Westkanada | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherungspartnerschaften in kanadischen E-Commerce-Ökosystemen | +0.3% | Nationaler Fokus auf digitalen Handel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Produktgestaltung und Self-Service-Schadenabwicklungsplattformen

Versicherer priorisieren Web- und Mobilportale, über die Versicherungsnehmer Deckung abschließen, Dokumente hochladen und Schadensfälle nahezu in Echtzeit verfolgen können. Automatisierte Arbeitsabläufe reduzieren die Bearbeitungszeiten von Wochen auf Tage, insbesondere bei standardisierten Kfz- und Mieterpolicen. Kontinuierlich aus Kundeninteraktionen gewonnene Daten fließen in Machine-Learning-Modelle ein, die Zeichnungsregeln verfeinern und Angebote personalisieren. Operative Einsparungen durch vollständig automatisierte Verarbeitung werden in Cybersicherheit und Verbesserungen der Nutzererfahrung reinvestiert, was die Kundenbindung stärkt. Die Aufsichtsbehörden fördern diese Innovationen, solange Datenschutzvorkehrungen und Anforderungen an den fairen Zugang gewährleistet bleiben.

Steigende Prävalenz chronischer Erkrankungen fördert die ergänzende Krankenversicherung

Eine alternde Bevölkerung und eine höhere Inzidenz von Diabetes, Herz-Kreislauf-Erkrankungen und psychischen Störungen vergrößern die Lücken in den provinziellen Gesundheitsleistungen. Arbeitgeber finanzieren zunehmend ergänzende Pläne, die verschreibungspflichtige Medikamente und psychologische Leistungen abdecken, um Talente anzuziehen und zu binden. Einzelne Kanadier erwerben Zusatzversicherungen, um sich gegen Eigenanteile zu schützen, die die Haushaltsfinanzen belasten. Versicherer betten Wellness-Apps und Fernüberwachungstools ein, die präventive Verhaltensweisen anreizen und dazu beitragen, langfristige Schadensansprüche zu kontrollieren. Die steuerliche Begünstigung von Gesundheitsausgabenkonten begünstigt die weitere Verbreitung zusätzlich[2]Statistics Canada, „Chronische Krankheitstabelle 2025”, statcan.gc.ca..

Kfz-Telematik fördert differenzierte Kfz-Versicherungspreisgestaltung

Vernetzungsgeräte im Fahrzeug erfassen gefahrene Kilometer, Beschleunigung und Bremsvorgänge, um sicheren Fahrerinnen und Fahrern niedrigere Prämien zu gewähren und riskante Fahrweisen in Echtzeit zu kennzeichnen. Nutzungsbasierte Programme weiten sich aus, da Automobilhersteller werkseitig installierte Telematikeinheiten integrieren. Provinzielle Aufsichtsbehörden erlauben datengestützte Tarifierung unter Einhaltung der Datenschutzvorschriften, was die Produkteinführung beschleunigt. Parallel dazu helfen Geofencing-Alarme und Wegfahrsperren, organisierte Fahrzeugdiebstahlringe zu bekämpfen, die Versicherer im Jahr 2023 USD 1,07 Milliarden (CAD 1,55 Milliarden) kosteten. Eine präzisere Risikosegmentierung verbessert die kombinierte Schaden-Kosten-Quote trotz Reparaturkosteninflation.

Hypothekenwachstum stützt Restkreditlebensversicherungspolicen

Anhaltender Wohnungsnachfragedruck hält die Hypothekenvergabe auch angesichts der Zinssatzvolatilität hoch. Bundesweit gestützte Hypothekenausfallregeln verlangen eine Absicherung für Darlehen über 80 % des Beleihungswerts, was einen stetigen Zulauf für die Restkreditlebensversicherung sichert. Längere Amortisationspläne vergrößern die ausstehenden Salden, erhöhen die Versicherungssummen und stärken die Prämienströme. Banken bündeln Lebens und Berufsunfähigkeitsschutz am Point of Sale und nutzen die komfortgetriebene Nachfrage über digitale Hypothekenportale. Versicherer verfeinern die Zeichnung, um Beschäftigungsstabilität und Schuldendienstquoten zu berücksichtigen, anstatt sich ausschließlich auf Alter und Versicherungssumme zu stützen.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Anhaltende Niedrigzins-Altbestände belasten die Margen der Lebensversicherer | -0.8% | National | Langfristig (≥ 4 Jahre) |

| Verschärfte regulatorische Kapitalanforderungen (LICAT) | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Steigende Kfz-Reparaturkosteninflation drückt die Zeichnungsmargen | -1.0% | National, städtisch | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken schränken den sektorübergreifenden Datenaustausch für die Zeichnung ein | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Niedrigzins-Altbestände belasten die Margen der Lebensversicherer

Garantiepolicen, die in der Dekade 2010–2020 abgeschlossen wurden, schreiben Gutschriftsätze fest, die die heute erzielbaren Anlagerenditen übersteigen, und drücken damit die Nettozinsmargen. Absicherungsprogramme und Asset-Liability-Matching mildern, ohne jedoch die Margenkompression vollständig zu beseitigen. Das an diese Bestände gebundene Kapital begrenzt die Ressourcenzuweisung für schneller wachsende fondsgebundene oder gebührenbasierte Angebote. Anleger untersuchen Quellen der Ertragsvolatilität genau, was die Kapitalkosten für Lebensversicherer mit überproportional großen Altbestandsrisiken erhöht. Erhöhte Offenlegungspflichten unter IFRS 17 halten den Marktdruck hoch.

Verschärfte regulatorische Kapitalanforderungen (LICAT)

Die OSFI verschärft kontinuierlich die Kalibrierung für Langlebigkeits-, Kredit- und Katastrophenrisiken im Rahmen des Lebensversicherungskapitaladäquanztests. Zusätzliche Puffer für Klima- und Cyberrisiken erhöhen die angestrebte Kernkapitalquote und zwingen Versicherer, nachrangige Schuldtitel zu emittieren oder Aktienrückkäufe einzuschränken. Kleinere, provinziell ausgerichtete Versicherungsträger tragen unverhältnismäßig hohe Compliance-Kosten, was die Branchenkonsolidierung beschleunigt. Strategische Rückversicherung und kapitaleffiziente Produktentwicklung mildern die Auswirkungen, verlangsamen jedoch die Neugründungsexpansion. Governance-Erwartungen im Bereich der operationellen Resilienz erhöhen den Verwaltungsaufwand zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Nichtlebensversicherungsführerschaft unter regulatorischem Druck

Nichtlebensversicherungssparten erzeugten im Jahr 2025 57,88 % der Prämien und unterstreichen damit die Abhängigkeit des kanadischen Versicherungsmarktes von obligatorischen Kfz-Versicherungen und einer wachsenden Sachversicherungsdeckung. Kfz-Diebstahlverluste von USD 1,04 Milliarden (CAD 1,5 Milliarden) im Jahr 2023 verdeutlichen die operativen Gegenwinds, belegen aber auch die Wachstumshebel bei Prämien. Sachversicherungskonten gewinnen an Dynamik, da Waldbrand- und Überschwemmungsrisiken höhere Versicherungssummen und neue parametrische Angebote anspornen. Lebensversicherungsprodukte hingegen verzeichnen trotz ihres geringeren Volumens einen CAGR von 5,72 %, was die Nachfrage nach Einkommensschutz- und Restkreditpolicen in einem volatilen makroökonomischen Umfeld widerspiegelt. Die Größe des kanadischen Versicherungsmarktes für Lebensversicherungen soll deutlich zunehmen, da digitales Onboarding die Vertriebskosten senkt und die Reichweite in unterversorgte demografische Gruppen erweitert. Risikobasierte Kapitalanforderungen fördern kapitaleffiziente fondsgebundene Produktkonzepte, die das Spreadrisiko reduzieren. Versicherer balancieren wettbewerbsfähige Preisgestaltung mit Absicherungstiefe, um die Solvenzquoten zu wahren. Nichtlebensversicherungsträger nutzen räumlich-geografische Analysen, um Katastrophenakkumulationen zu verfeinern und Rückversicherungseinkaufsstrategien zu verbessern. Lebensversicherer setzen prädiktive Zeichnungsmaschinen ein, die die Ausstellung von Policen nahezu in Echtzeit verkürzen.

Die Kraftfahrzeugversicherung bleibt aufgrund ihrer Größe und regulatorischen Volatilität ein zentrales Thema. Telematikgestützte Pay-how-you-drive-Programme helfen, diebstahlgetriebene Schadenfrequenz und Reparaturkosteneskalation zu mindern. Sachversicherer fördern Schadenverhütungsmaßnahmen durch Prämiennachlässe für feuerfeste Materialien und den Einbau von Rückschlagventilen. Ergänzende Krankenversicherungen profitieren von demografischen Rückenwinden, da die Deckungslücken in den Provinzplänen wachsen. Der Anteil der Krankenversicherungszusatzleistungen am kanadischen Versicherungsmarkt innerhalb der Nichtlebensversicherungssparten soll zunehmen, da Gruppenversicherungsmakler kleine Unternehmen ansprechen, die wettbewerbsfähige Talentpakete suchen. Entwicklungen der OSFI-Kapitalregelungen beeinflussen Portfoliomixentscheidungen und drängen Versicherer in Richtung gebührenbasierter Arrangements statt hochgarantierter Bestände.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kundensegment: Wachstumsdynamik im Firmenkundensegment fordert die Skalierungsstärke im Privatkundengeschäft heraus

Privatkunden trugen im Jahr 2025 73,92 % der gebuchten Prämien bei und bestätigen damit die tiefe Konsumentenbasis des kanadischen Versicherungsmarktes, die durch obligatorische Kfz-Versicherungen und weit verbreiteten Hypothekenschutz verankert ist. Dennoch expandieren Firmenkundenkonten, obwohl kleiner, mit einem CAGR von 5,45 % aufgrund gesteigerter Cyber-, Lieferketten- und klimabedingter Risiken. Die Größe des kanadischen Versicherungsmarktes für Firmenkunden soll bis 2031 auf rund USD 59,1 Milliarden anwachsen, sofern die aktuellen Risikoübertragungstrends anhalten. Multinationale Unternehmen mit Aktivitäten in Kanada verlangen globale Programmausrichtung und höhere Selbstbehalte, was Versicherer dazu bringt, Captive- und Fronting-Dienste zu verfeinern. Mittelständische Unternehmen übernehmen Komplettlösungen, die Sach-, Haftpflicht- und Mitarbeiterleistungen konsolidieren.

Privatkundenprodukte entwickeln sich durch hyperpersonalisierte Angebote weiter, die über mobile Wallets und eingebettete E-Commerce-Abläufe bereitgestellt werden. Verhaltensanalysen schneiden Deckungen auf individuelle Bedürfnisse zu und steigern die Konversionsraten bei digital affinen Kunden. Das Wachstum im Firmenkundensegment belebt Spezialzeichnungssegmente wie Directors-and-Officers-Haftpflicht, Schutz geistigen Eigentums und Erneuerbaren-Energie-Projektversicherung. Makler bleiben bei der gewerblichen Platzierung von zentraler Bedeutung, da maßgeschneiderte Formulierungen und Risikotechnik erforderlich sind. Wertschöpfende Beratungsleistungen, einschließlich Unternehmensrisikoabbildung und Resilienzberatung, festigen Kundenbeziehungen und unterstützen die Prämienbindung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Direktverkaufsinnovation bei gleichzeitiger Resilienz der Agenten

Agenten hielten im Jahr 2025 einen Anteil von 32,11 % der Prämien und belegen damit die anhaltende Bedeutung menschlicher Beratung im Bereich Lebens und gewerblicher Platzierungen. Online-Direktkanäle wachsen jedoch mit einem CAGR von 6,05 %, da Versicherer in Angebots- und Abschluss-APIs sowie sofortige Ausstellungsworkflows investieren. Die dem digitalen Direktvertrieb zuzurechnende Größe des kanadischen Versicherungsmarktes soll bis 2031 USD 53,6 Milliarden übersteigen und damit die Kostenlücke gegenüber aggregatorgesteuerten Märkten im Ausland verringern. Bancassurance nutzt Single-Sign-On-Integration, um Restkreditlebens- und Reiseversicherungen während routinemäßiger Banksitzungen zu verkaufen und so die Wallet-Share-Bindung zu verbessern. Unabhängige Makler kuratieren komplexe Risikolösungen, insbesondere für mittelständische Unternehmen ohne interne Risikofachkräfte.

Hybridmodelle florieren, bei denen digitale Onboarding-Funnels zu lizenzierten Beratern für Upselling oder komplexe Anfragen weiterleiten. Videochat- und Co-Browse-Funktionen replizieren persönliches Vertrauen und wahren gleichzeitig die Kosteneffizienz. Direktversicherer verfeinern den Omnichannel-Service, um Kundenverluste nach einem Schadensfall zu vermeiden. Eingebettete Versicherungspartnerschaften mit Online-Händlern verwischen Vertriebsgrenzen, da Checkout-Prozesse Ein-Klick-Mikropolicen integrieren. Die regulatorische Aufsicht gewährleistet faire Offenlegung und klare Widerspruchsmöglichkeiten in diesen reibungslosen Verkaufsabläufen.

Geografische Analyse

Ontario dominiert die Prämienentwicklung, angetrieben durch eine dichte Bevölkerung und erhebliche Wirtschaftsaktivitäten, sieht sich jedoch mit dem steilsten Anstieg der Kfz-Diebstahlkosten des Landes konfrontiert – einem Zuwachs von 524 % zwischen 2018 und 2023. Provinzielle Regulierungsbehörden erwägen Reformen bei Tarifgebieten und Pflichtleistungen, um den Preisdruck zu dämpfen. Québecs öffentliches Kfz-Körperschadensystem beschränkt die private Beteiligung auf Sachschäden und zusätzliche Deckungen, was Preiswettbewerb und Produktdifferenzierung in optionalen Segmenten fördert. Die mehrsprachige Vertriebsdynamik der Provinz erfordert lokalisiertes Marketing und zweisprachige Serviceinfrastrukturen.

Westkanada trägt aufgrund der Häufigkeit von Waldbränden und Hagelstürmen einen wachsenden Anteil an Sachversicherungsprämien. Albertas versicherte Schadenssumme für 2023 überstieg USD 2,08 Milliarden (CAD 3 Milliarden), was Versicherer veranlasste, Selbstbehalte und Katastrophenkapazitäten zu überdenken. Das öffentliche Kfz-Monopol in British Columbia beschränkt private Möglichkeiten auf optionale Kollisionsversicherung und umfassende Zusatzdeckungen und gestaltet so einen Markt, in dem Sach-, Lebens und Spezialversicherungssparten bessere Wachstumsaussichten haben. Der Anteil der Nichtlebensversicherungen des kanadischen Versicherungsmarktes in dieser Provinz neigt zu Eigenheimbesitzern, die nach dem Atmosphärenfluss-Ereignis von 2021 Überschwemmungsschutz suchen.

Die atlantischen Provinzen bieten trotz ihres kleineren wirtschaftlichen Fußabdrucks stetige Chancen, da diversifizierte Brancheninvestitionen die Beschäftigung ankurbeln. Eine im Vergleich zum Westen geringere Katastrophenexposition führt zu stabileren kombinierten Schaden-Kosten-Quoten, was Nischenversicherer anzieht. Die Nordterritorien bleiben aufgrund ihrer geringen Bevölkerungsdichte und hohen Servicekosten versicherungsdünn, doch könnten Bergbau- und Infrastrukturinvestitionen künftigen Spezialbedarf erzeugen. Nationale Versicherer setzen zentralisierte Zeichnungszentren ein und pflegen gleichzeitig regionsspezifische Maklerbeziehungen, um regulatorischen Besonderheiten und kulturellen Unterschieden gerecht zu werden.

Wettbewerbslandschaft

Kanadas Versicherungssektor weist eine moderate Konzentration auf. Skalierungsvorteile verleihen Vorzüge bei der Datenanalyse, dem Rückversicherungseinkauf und der regulatorischen Compliance, was es etablierten Unternehmen ermöglicht, volatile Katastrophen- und Kfz-Diebstahltrends zu managen. Technologieinvestitionen intensivieren die Wettbewerbsdivergenz, da führende Anbieter die vollständig automatisierte Schadenbearbeitung so weit automatisieren, dass sich Abwicklungszyklen bei Ereignissen geringer Schwere von 10 Tagen auf 24 Stunden verkürzen. KI-gesteuerte Triage kennzeichnet potenzielle Betrugsfälle, reduziert Verluste und stärkt die Rentabilität.

Grenzüberschreitende Fusionen und Übernahmen nehmen zu, da globale Versicherer den Eintritt in den kanadischen Markt anstreben, um Erträge zu diversifizieren und von robusten Solvenzregelungen zu profitieren. Inländische Anbieter veräußern Nichtkerngescäftsfelder und konzentrieren sich auf Segmente, die mit kapitalleichten Modellen vereinbar sind. Ökosystempartnerschaften entstehen, wenn Versicherer Deckung in Telekommunikations-, Einzel- und Mobilitätsplattformen einbetten und so ihre Vertriebsreichweite erweitern. Der regulatorische Fokus auf Kundenergebnisse fördert transparente Preisgestaltung und einfachere Produktformulierungen und verbessert schrittweise das Verbrauchervertrauen.

Talentstrategien verlagern sich auf die Einstellung von Fachkräften in den Bereichen Datenwissenschaft und Cybersicherheit, um fortschrittliche Analysen zu unterstützen und Kundeninformationen zu schützen. ESG-Verpflichtungen leiten Portfolioallokationsentscheidungen, wobei Versicherer ihr Engagement in emissionsintensiven Branchen begrenzen und die Zeichnung grüner Infrastruktur unterstützen. Insurtech-Kooperationen pilotieren parametrische Hochwasserprodukte und blockchainbasierte Versicherungsnachweiszertifikate. Rückversicherer erhöhen Prioritätspunkte, was Erstversicherer dazu zwingt, mehr Volatilität zu tragen und Joint Ventures zur Teilung von Gesamtschadenlagen zu initiieren.

Marktführer der Lebens und Nichtlebensversicherungsbranche in Kanada

-

Manulife Financial

-

Sun Life Financial

-

Great-West Lifeco (Canada Life)

-

Intact Financial

-

Desjardins Insurance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Das Versicherungsbüro von Kanada meldete USD 1,0759 Milliarden (CAD 1,5478 Milliarden) an diebstahlbezogenen Schadensansprüchen im Jahr 2023, ein Anstieg von 19 % gegenüber 2022 und ein Sprung von 254 % gegenüber 2018.

- Juni 2024: Das Versicherungsbüro von Kanada veröffentlichte die zehn teuersten Städte Ontarios für Kfz-Diebstahlansprüche und hob hervor, dass die provinziellen Diebstahlschadenkosten von 2018 bis 2023 um 524 % gestiegen sind und im Jahr 2023 USD 0,69 Milliarden (CAD 1 Milliarde) überstiegen.

- März 2024: Der Auto-Diebstahl-Trendbericht von Équité Association bestätigte, dass landesweit alle 5 Minuten ein Fahrzeug gestohlen wird, wobei die Diebstahlvorfälle in Ontario zwischen 2021 und 2023 um 48,2 % zunahmen.

- Januar 2024: Torys LLP veröffentlichte eine Analyse, die Kanada als Frühphasen-, aber sich schnell reifenden Markt für parametrische Versicherungen positioniert, die klima- und lieferkettenbedingte Störungen adressieren.

Berichtsumfang des kanadischen Marktes für Lebens und Nichtlebensversicherungen

Der Lebensversicherungsmarkt bezieht sich auf den Sektor, der sich mit Policen befasst, die finanziellen Schutz und langfristige Sparoptionen für Einzelpersonen und Familien bieten. Der Nichtlebensversicherungsmarkt, auch bekannt als Sach- und Haftpflichtversicherungsmarkt, umfasst Versicherungspolicen, die gegen Risiken wie Kfz-Unfälle, Sachschäden, Haftpflichtansprüche und Naturkatastrophen schützen. Der Lebens und Nichtlebensversicherungsmarkt in Kanada ist nach Versicherungsart, Nichtlebensversicherung und Vertriebskanal segmentiert. Nach Versicherungsart ist der Markt in Einzel- und Gruppenversicherungen segmentiert. Nach Nichtlebensversicherung ist der Markt in Hausrat-, Kraftfahrzeug-, Kranken- und sonstige Nichtlebensversicherungen segmentiert. Nach Vertriebskanal ist der Markt in Direkt-, Agentur-, Bank- und sonstige Vertriebskanäle (Kreditinstitute) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkundengeschäft |

| Firmenkundengeschäft |

| Makler |

| Agenten |

| Banken |

| Direktverkauf |

| Sonstige Kanäle |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkundengeschäft | |

| Firmenkundengeschäft | ||

| Nach Vertriebskanal | Makler | |

| Agenten | ||

| Banken | ||

| Direktverkauf | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Versicherungsmarkt im Jahr 2026?

Der Markt erzielte im Jahr 2026 gebuchte Bruttoprämien in Höhe von USD 173,07 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate für kanadische Versicherer bis 2031?

Die Gesamtprämien werden bis 2031 voraussichtlich mit einem CAGR von 5,07 % wachsen.

Welcher Geschäftsbereich hat den größten Prämienanteil?

Nichtlebensversicherungsprodukte, angeführt von obligatorischen Kfz-Versicherungen und wachsender Sachversicherungsdeckung, halten im Jahr 2025 einen Prämienanteil von 57,88 %.

Warum wachsen Firmenversicherungsprämien schneller als Privatkundenpolicen?

Unternehmen sind steigenden Cyber-, Lieferketten- und Klimarisiken ausgesetzt, was den CAGR des Firmenkundensegments bis 2031 auf 5,45 % treibt.

Wie verändert Technologie den Vertrieb?

Direkte Online-Plattformen bieten sofortige Angebots- und Abschlusserlebnisse und unterstützen einen CAGR von 6,05 % für den digitalen Verkauf, während Agenten für komplexe Beratungsleistungen unverzichtbar bleiben.

Was treibt die Nachfrage nach ergänzenden Krankenversicherungen an?

Eine alternde Bevölkerung und eine höhere Prävalenz chronischer Erkrankungen schaffen Lücken in den Provinzplänen und fördern die Verbreitung privater Krankenversicherungs-Zusatzpolicen.

Seite zuletzt aktualisiert am: