Tamanho e Participação do Mercado de Seguros de Vida e Não Vida no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

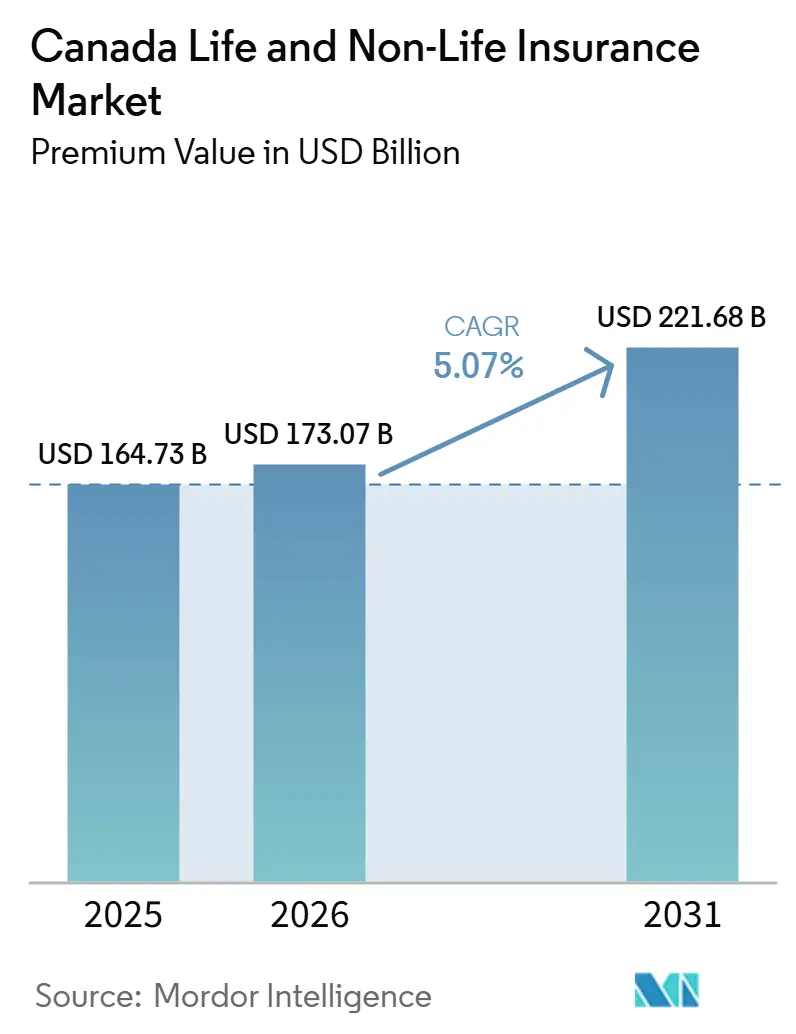

| Tamanho do mercado no ano base (2025) | 164.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 173.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 221.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros de Vida e Não Vida no Canadá por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida do Canadá em termos de valor de prêmio está projetado para expandir de USD 164,73 bilhões em 2025 e USD 173,07 bilhões em 2026 para USD 221,68 bilhões até 2031, registrando um CAGR de 5,07% entre 2026 e 2031.

Esta expansão é impulsionada pela cobertura automóvel obrigatória, pelos crescentes riscos climáticos relacionados a propriedades e pela demanda constante por proteção de vida para credores, mesmo que blocos de baixas taxas de juros legados restrinjam os spreads das seguradoras de vida. A distribuição digital está remodelando a economia de aquisição, com plataformas online diretas em aceleração, enquanto os agentes permanecem relevantes para necessidades consultivas complexas. Os incumbentes bem capitalizados aproveitam análises de dados superiores para subscrever exposições voláteis a roubos de automóveis e catástrofes, ao passo que as seguradoras regionais menores enfrentam desvantagens de escala sob os requisitos LICAT em evolução do OSFI. A intensificação da concorrência, a maior supervisão regulatória e a rápida adoção de tecnologia definem conjuntamente o panorama de oportunidades de curto prazo do mercado[1]Escritório do Superintendente de Instituições Financeiras, "Revisão das Diretrizes LICAT 2025," osfi-bsif.gc.ca..

Principais Conclusões do Relatório

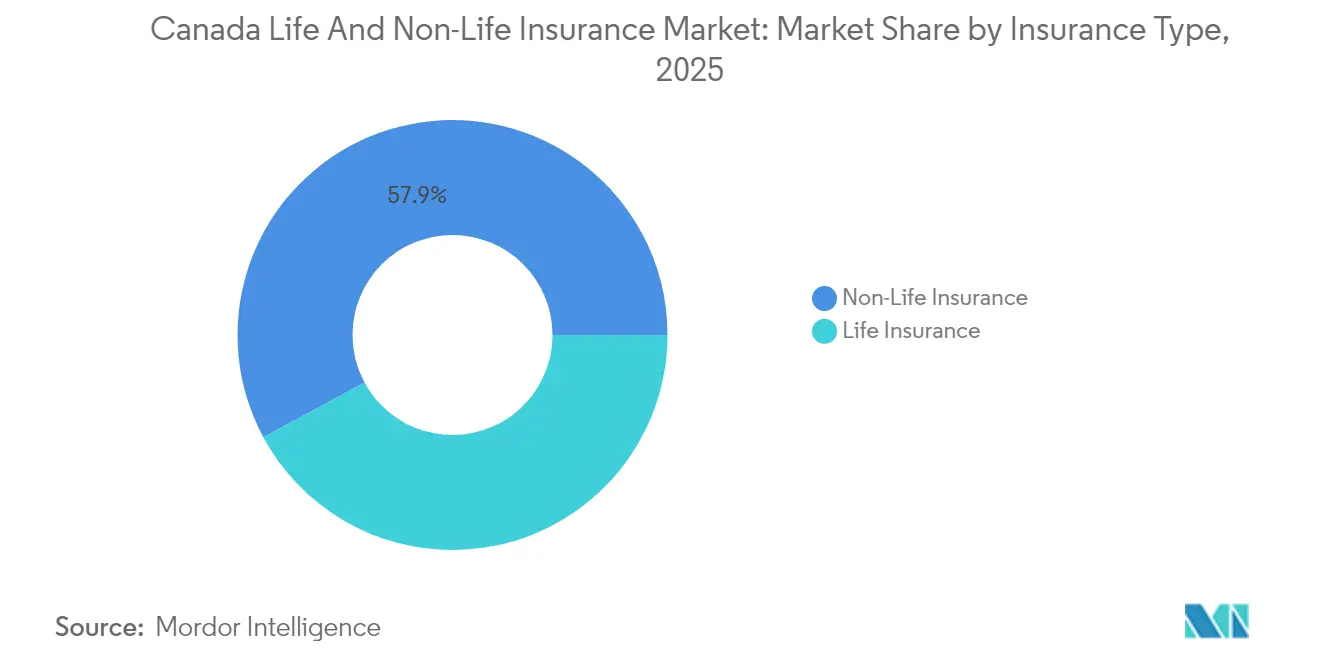

- Por tipo de seguro, os produtos não-vida representaram 57,88% da participação do mercado de seguros do Canadá em 2025. Prevê-se que a cobertura de vida se expanda a uma CAGR de 5,72% até 2031.

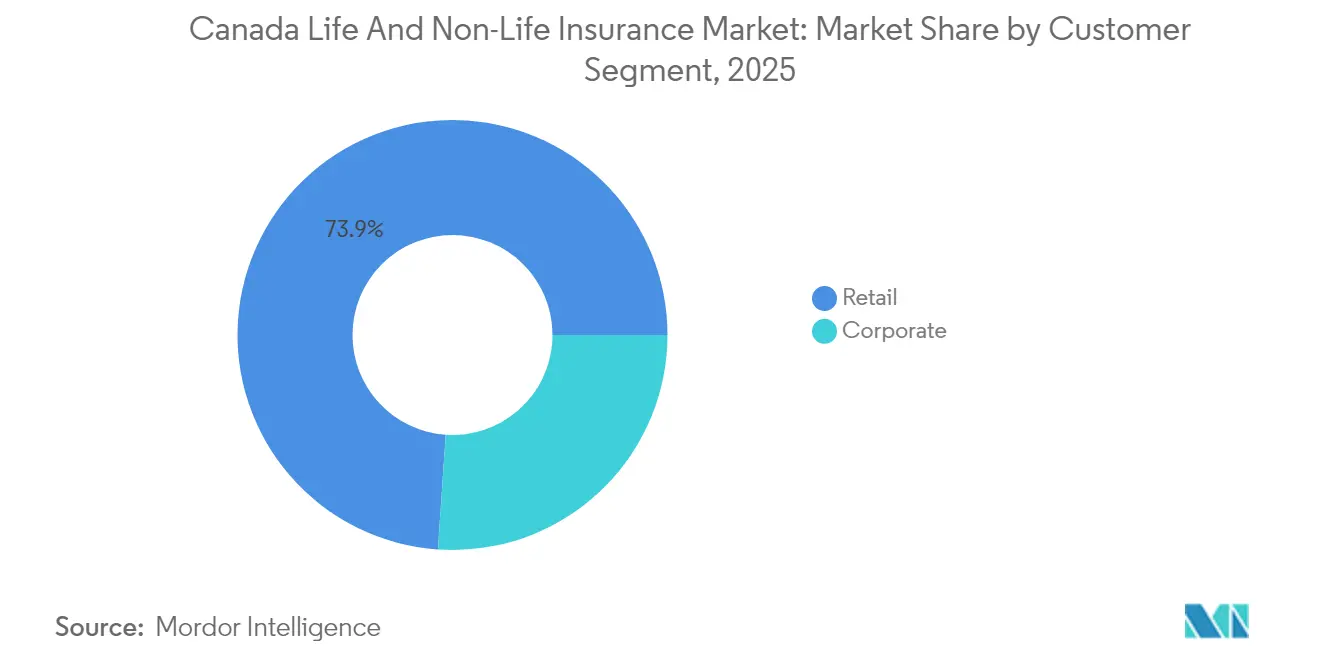

- Por segmento de cliente, as apólices de varejo representaram 73,92% do tamanho do mercado de seguros do Canadá em 2025, enquanto as aquisições corporativas avançam a uma CAGR de 5,45% até 2031.

- Por canal de distribuição, os agentes detinham 32,11% do total de prêmios do mercado de seguros do Canadá em 2025; as vendas online diretas crescem a uma CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida no Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Design de produto digital-first e plataformas de autoatendimento de sinistros | +0.7% | Nacional, concentração urbana | Médio prazo (2-4 anos) |

| O aumento da prevalência de doenças crônicas impulsiona a cobertura de saúde suplementar | +1.1% | Nacional, foco em demografia envelhecida | Longo prazo (≥ 4 anos) |

| A telemetria automóvel impulsiona a precificação diferenciada do seguro de automóvel | +0.5% | Variação provincial | Curto prazo (≤ 2 anos) |

| Crescimento hipotecário sustentando apólices de vida para credores | +0.4% | Mercados de habitação urbana | Médio prazo (2-4 anos) |

| Perdas catastróficas relacionadas ao clima impulsionam a adoção do seguro de propriedade | +1.3% | Zonas de alto risco no Oeste do Canadá | Médio prazo (2-4 anos) |

| Parcerias de seguro embarcado em ecossistemas de comércio eletrônico canadenses | +0.3% | Foco no comércio digital nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Design de Produto Digital-First e Plataformas de Autoatendimento de Sinistros

As seguradoras estão priorizando portais web e mobile que permitem aos segurados vincular coberturas, fazer upload de documentos e acompanhar sinistros em tempo quase real. Os fluxos de trabalho automatizados reduzem os tempos de processamento de semanas para dias, especialmente nas linhas padronizadas de automóvel e locatário. Os dados contínuos capturados das interações com os clientes alimentam modelos de aprendizado de máquina que refinam as regras de subscrição e personalizam as ofertas. As economias operacionais decorrentes do processamento direto são reinvestidas em upgrades de segurança cibernética e experiência do usuário que aumentam a retenção. Os reguladores incentivam essas inovações, desde que as salvaguardas de privacidade e os requisitos de acesso justo permaneçam intactos.

Aumento da Prevalência de Doenças Crônicas Impulsionando a Cobertura de Saúde Suplementar

Uma população envelhecida e maior incidência de diabetes, doenças cardiovasculares e transtornos de saúde mental ampliam as lacunas nos benefícios de saúde provinciais. Os empregadores financiam cada vez mais planos suplementares que cobrem medicamentos prescritos e serviços psicológicos para atrair e reter talentos. Os canadenses individuais adquirem coberturas complementares para se proteger de custos do próprio bolso que sobrecarregam as finanças domésticas. As seguradoras incorporam aplicativos de bem-estar e ferramentas de monitoramento remoto que incentivam comportamentos preventivos e ajudam a controlar sinistros de longo prazo. O tratamento fiscal favorável para contas de gastos com saúde catalisa ainda mais a adoção [2]Statistics Canada, "Tabela de Doenças Crônicas 2025," statcan.gc.ca..

Telemetria Automóvel Impulsionando a Precificação Diferenciada do Seguro de Automóvel

Dispositivos em veículos conectados rastreiam quilômetros rodados, aceleração e frenagem para recompensar motoristas seguros com prêmios mais baixos e sinalizar comportamentos de alto risco em tempo real. Os programas baseados em uso estão se expandindo à medida que as montadoras integram unidades de telemetria instaladas de fábrica. Os reguladores provinciais permitem a classificação baseada em dados, desde que as regras de privacidade sejam observadas, acelerando o lançamento de produtos. Em paralelo, alertas de geofencing e imobilizadores ajudam a combater quadrilhas organizadas de roubo de automóveis que custaram às seguradoras USD 1,07 bilhão (CAD 1,55 bilhão) em 2023. A segmentação de risco mais precisa melhora os índices combinados apesar da inflação nos custos de reparo.

Crescimento Hipotecário Sustentando Apólices de Vida para Credores

A pressão persistente da demanda habitacional mantém as novas concessões hipotecárias elevadas mesmo em meio à volatilidade das taxas de juros. As regras federais de inadimplência hipotecária exigem proteção em empréstimos acima de 80% do valor do imóvel (loan-to-value), sustentando um fluxo constante para a cobertura de vida para credores. Cronogramas de amortização mais longos ampliam os saldos em aberto, elevando os valores nominais das apólices e fortalecendo os fluxos de prêmios. Os bancos agrupam proteção de vida e invalidez no ponto de venda, captando adesões motivadas pela conveniência em portais hipotecários digitais. As seguradoras refinam a subscrição para refletir a estabilidade de emprego e os índices de serviço da dívida, em vez de considerar apenas idade e capital segurado.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Blocos herdados de baixas taxas de juros persistentes pressionando os spreads das seguradoras de vida | -0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Requisitos elevados de capital regulatório (LICAT) | -0.6% | Nacional | Médio prazo (2-4 anos) |

| A inflação crescente nos custos de reparo de automóveis está comprimindo as margens de subscrição | -1.0% | Nacional, urbano | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados limitando o compartilhamento de dados entre setores para subscrição | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Blocos Herdados de Baixas Taxas de Juros Persistentes Pressionando os Spreads das Seguradoras de Vida

As apólices garantidas vendidas no período 2010-2020 fixam taxas de remuneração que superam os rendimentos de investimento atuais, comprimindo as margens de juros líquidos. Os programas de hedge e o casamento de ativos e passivos atenuam, mas não eliminam, a compressão de spreads. O capital vinculado a esses blocos limita a alocação de recursos para ofertas vinculadas a unidades ou com base em taxas de crescimento mais rápido. Os investidores examinam as fontes de volatilidade dos lucros, elevando o custo de capital para as seguradoras de vida com exposição herdada excessiva. A divulgação aprimorada sob o IFRS 17 mantém a pressão de mercado elevada.

Requisitos Elevados de Capital Regulatório (LICAT)

O OSFI continua a apertar a calibração para riscos de longevidade, crédito e catástrofe dentro do Teste de Adequação de Capital para Seguros de Vida (LICAT). Reservas adicionais para exposições climáticas e cibernéticas elevam o índice-alvo de capital básico, obrigando as seguradoras a emitir dívida subordinada ou reduzir a recompra de ações. As seguradoras menores com foco provincial enfrentam custos de conformidade desproporcionais, acelerando a consolidação do setor. A resseguro estratégico e o desenvolvimento de produtos com baixo consumo de capital atenuam os impactos, mas retardam a expansão greenfield. As expectativas de governança em torno da resiliência operacional elevam ainda mais os custos indiretos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Liderança do Seguro Não Vida em Meio a Pressões Regulatórias

As linhas não-vida geraram 57,88% dos prêmios em 2025, destacando a dependência do mercado de seguros do Canadá na cobertura automóvel obrigatória e na expansão da cobertura de propriedade. As perdas por roubo de automóveis de USD 1,04 bilhão (CAD 1,5 bilhão) em 2023 evidenciam os obstáculos operacionais, mas também validam os impulsionadores do crescimento de prêmios. As contas de propriedade ganham impulso à medida que os riscos de incêndios florestais e inundações estimulam maiores somas seguradas e novas ofertas paramétricas. Por outro lado, os produtos de vida, embora menores em volume, registram uma CAGR de 5,72%, refletindo a demanda por apólices de proteção de renda e para credores em um ambiente macroeconômico volátil. Projeta-se que o tamanho do mercado de seguros do Canadá para cobertura de vida se amplie materialmente à medida que o onboarding digital reduza as despesas de distribuição e amplie o alcance para demografias não atendidas. Os requisitos de capital baseado em risco incentivam designs eficientes em capital, vinculados a unidades, que reduzem o risco de spread. As seguradoras equilibram preços competitivos com profundidade de hedge para preservar os índices de solvência. As seguradoras não-vida aproveitam a análise geoespacial para refinar os agregados de catástrofes, aprimorando as estratégias de compra de resseguro. As seguradoras de vida alavancam motores de subscrição preditiva que reduzem a emissão de apólices para quase tempo real.

O seguro de automóvel permanece um ponto focal dado seu porte e volatilidade regulatória. Os programas de pagamento conforme a condução habilitados por telemetria ajudam a mitigar a frequência de sinistros impulsionada por roubos e a escalada nos custos de reparo. As seguradoras de propriedade incentivam a mitigação por meio de créditos de prêmio para materiais resistentes ao fogo e instalações de válvulas de prevenção de refluxo. O seguro de saúde suplementar aproveita os ventos favoráveis demográficos à medida que as lacunas na cobertura provincial se ampliam. A participação de mercado de seguros do Canadá de adicionais de saúde nas linhas não-vida está pronta para aumentar à medida que os corretores de benefícios de grupo visam clientes de pequenas empresas que buscam pacotes de talentos competitivos. As evoluções das regras de capital do OSFI influenciam as decisões de composição da carteira, direcionando as seguradoras para arranjos baseados em taxas em vez de blocos de alta garantia.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Segmento de Cliente: O Momentum de Crescimento Corporativo Desafia a Escala do Varejo

Os compradores de varejo contribuíram com 73,92% dos prêmios emitidos em 2025, confirmando a ampla base de consumidores do mercado de seguros do Canadá, ancorada pelo seguro automóvel obrigatório e pela disseminada proteção hipotecária. No entanto, as contas corporativas, embora menores, expandem-se a uma CAGR de 5,45% em razão das maiores exposições cibernéticas, de cadeia de suprimentos e relacionadas ao clima. Espera-se que o tamanho do mercado de seguros do Canadá para linhas comerciais se aproxime de USD 59,1 bilhões até 2031, assumindo que as tendências atuais de transferência de risco persistam. As multinacionais que operam no Canadá exigem alinhamento de programas globais e franquias mais elevadas, levando as seguradoras a refinar os serviços de cativeiro e fronting. As empresas de médio porte adotam soluções empacotadas que consolidam propriedade, responsabilidade civil e benefícios aos empregados.

Os produtos de varejo evoluem por meio de ofertas hiperpersonalizadas entregues via carteiras móveis e fluxos de comércio eletrônico incorporados. A análise comportamental personaliza coberturas, aumentando a conversão entre clientes nativos digitais. O crescimento do setor corporativo estimula segmentos de subscrição especializada, como responsabilidade civil de diretores e executivos, cobertura de propriedade intelectual e seguro para projetos de energia renovável. Os corretores permanecem fundamentais na colocação comercial, dadas as necessidades de redação personalizada e engenharia de risco. O assessoramento de valor agregado, incluindo o mapeamento de riscos empresariais e a consultoria em resiliência, consolida os relacionamentos com os clientes e apoia a retenção de prêmios.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Inovação em Vendas Diretas em Meio à Resiliência dos Agentes

Os agentes detinham 32,11% dos prêmios de 2025, ilustrando a relevância duradoura do aconselhamento humano nas colocações de vida e comerciais. Os canais diretos online, no entanto, acumulam a uma CAGR de 6,05% à medida que as seguradoras investem em APIs de cotação e vinculação e fluxos de emissão instantânea. O tamanho do mercado de seguros do Canadá atribuível a vendas digitais diretas está projetado para superar USD 53,6 bilhões até 2031, reduzindo a diferença de custo em relação aos mercados impulsionados por agregadores no exterior. O bancassurance aproveita a integração de login único para vender cobertura de crédito e viagem durante as sessões bancárias de rotina, aumentando a retenção de participação de carteira. Os corretores independentes desenvolvem soluções de risco complexas, particularmente para empresas de médio porte que carecem de pessoal interno de risco.

Os modelos híbridos florescem, onde os funis de onboarding digital direcionam para consultores licenciados para upsell ou consultas complexas. As funções de videochat e co-navegação replicam a confiança presencial enquanto mantêm a eficiência de custos. As seguradoras de venda direta refinam o serviço omnicanal para evitar o abandono de clientes após a ocorrência de um sinistro. As parcerias de seguro embarcado com varejistas eletrônicos borram as fronteiras de distribuição, à medida que as jornadas de checkout integram micrapólices com um clique. O escrutínio regulatório garante divulgação justa e clareza na opção de exclusão nesses fluxos de vendas sem fricção.

Análise Geográfica

Ontário domina a geração de prêmios, impulsionado por sua densa população e significativa atividade comercial, mas enfrenta a mais acentuada escalada de custos de roubo de automóveis do país, de 524% entre 2018 e 2023. Os reguladores provinciais consideram reformas nos territórios de classificação e nos benefícios obrigatórios para conter a pressão sobre as tarifas. O esquema público de seguro de danos corporais em acidentes automobilísticos de Québec limita a participação privada a coberturas de danos materiais e coberturas acessórias, fomentando a concorrência de preços e a diferenciação de produtos nos segmentos opcionais. A dinâmica de distribuição multilíngue da província exige marketing localizado e infraestrutura de serviço bilíngue.

O Oeste do Canadá contribui com uma parcela crescente dos prêmios de propriedade devido à frequência de incêndios florestais e tempestades de granizo. O total de perdas seguradas de Alberta em 2023 superou USD 2,08 bilhões (CAD 3 bilhões), levando as seguradoras a reavaliar franquias e capacidade para catástrofes. O monopólio público de seguro automóvel da Colúmbia Britânica restringe a oportunidade privada a endossos opcionais de colisão e cobertura abrangente, moldando um mercado onde as linhas de propriedade, vida e especialidade têm maiores perspectivas de crescimento. A participação de mercado de seguros do Canadá das linhas não-vida na província é tendenciosa para os proprietários de imóveis que buscam extensões de cobertura para inundações em áreas interiores após os eventos de rios atmosféricos de 2021.

As províncias do Atlântico, embora representem uma pegada econômica menor, oferecem oportunidades estáveis à medida que os investimentos em setores diversificados impulsionam o emprego. A menor exposição a catástrofes em relação ao Oeste resulta em índices combinados mais estáveis, atraindo seguradoras de nicho. Os territórios do Norte permanecem com cobertura escassa devido à população esparsa e aos altos custos de atendimento, mas os investimentos em mineração e infraestrutura poderiam gerar demanda futura por seguros especializados. As seguradoras nacionais implantam hubs de subscrição centralizados, mantendo ao mesmo tempo relacionamentos com corretores específicos de cada região para navegar pelas nuances regulatórias e diferenças culturais.

Cenário Competitivo

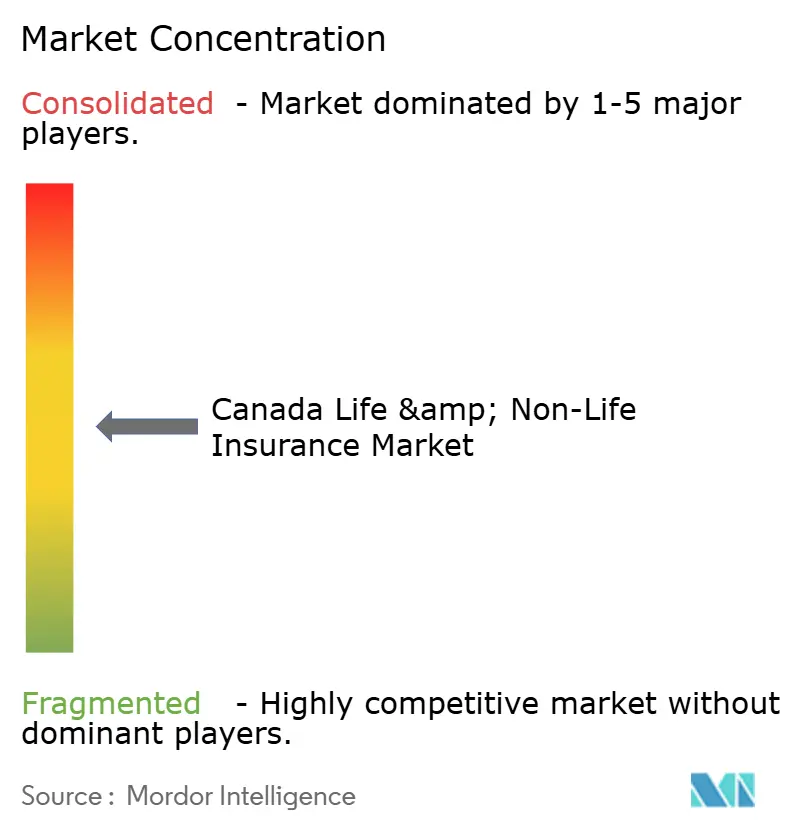

O setor de seguros do Canadá exibe concentração moderada. A escala confere vantagens em análise de dados, compra de resseguro e conformidade regulatória, permitindo que as incumbentes gerenciem as tendências voláteis de catástrofes e roubos de automóveis. O investimento em tecnologia intensifica a divergência competitiva, pois os líderes automatizam sinistros de processamento direto que reduzem os ciclos de liquidação de 10 dias para 24 horas em eventos de baixa gravidade. A triagem impulsionada por IA sinaliza potenciais fraudes, reduzindo vazamentos e reforçando a rentabilidade.

As fusões e aquisições transfronteiriças aceleram, com seguradoras globais buscando entrada no mercado canadense para diversificar lucros e explorar a robusta regulação de solvência. Os players domésticos desinvestem linhas de negócios não essenciais, concentrando-se em segmentos alinhados com modelos com baixo consumo de capital. As parcerias ecossistêmicas emergem à medida que as seguradoras incorporam cobertura em plataformas de telecomunicações, varejo e mobilidade, ampliando o alcance de distribuição. O foco regulatório nos resultados dos clientes impulsiona a precificação transparente e a redação de produtos mais simples, melhorando gradualmente as métricas de confiança do consumidor.

As estratégias de talentos se voltam para a contratação em ciência de dados e segurança cibernética para apoiar análises avançadas e salvaguardar as informações dos clientes. Os compromissos de ESG orientam as decisões de alocação de portfólio, com as seguradoras limitando a exposição a indústrias de alta emissão e apoiando a subscrição de infraestrutura verde. As colaborações com insurtechs pilotam produtos paramétricos de inundação e certificados de comprovante de seguro baseados em blockchain. Os resseguradores elevam os pontos de vinculação, pressionando as seguradoras primárias a absorver mais volatilidade, o que leva a joint ventures que compartilham camadas de perda agregada.

Líderes do Setor de Seguros de Vida e Não Vida no Canadá

-

Manulife Financial

-

Sun Life Financial

-

Great-West Lifeco (Canada Life)

-

Intact Financial

-

Desjardins Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: O Escritório de Seguros do Canadá (Insurance Bureau of Canada) reportou USD 1,0759 bilhão (CAD 1,5478 bilhão) em sinistros relacionados a roubos em 2023, um aumento de 19% em relação a 2022 e um salto de 254% em comparação com 2018.

- Junho de 2024: O Escritório de Seguros do Canadá (Insurance Bureau of Canada) revelou as 10 cidades mais caras de Ontário em termos de sinistros de roubo de automóveis, destacando que os custos de sinistros de roubo provinciais subiram 524% de 2018 a 2023, superando USD 0,69 bilhão (CAD 1 bilhão) em 2023.

- Março de 2024: O Relatório de Tendências de Roubo de Automóveis da Équité Association confirmou que um veículo é roubado a cada 5 minutos em nível nacional, com os incidentes de roubo em Ontário aumentando 48,2% entre 2021-2023.

- Janeiro de 2024: A Torys LLP publicou uma análise posicionando o Canadá como um mercado em estágio inicial, mas em rápido amadurecimento, para seguros paramétricos que abordam interrupções relacionadas ao clima e à cadeia de suprimentos.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida no Canadá

O mercado de seguros de vida refere-se ao setor que lida com apólices que fornecem proteção financeira e opções de poupança de longo prazo para indivíduos e famílias. O mercado de seguros não-vida, também conhecido como seguro de propriedade e acidentes, abrange apólices de seguro que protegem contra riscos como acidentes de automóvel, danos à propriedade, sinistros de responsabilidade civil e desastres naturais. O mercado de seguros de vida e não-vida no Canadá é segmentado por tipo de seguro, seguro não-vida e canal de distribuição. Por tipo de seguro, o mercado é segmentado em indivíduos e grupos. Por seguro não-vida, o mercado é segmentado em residencial, automóvel, saúde e o restante do seguro não-vida. Por canal de distribuição, o mercado é segmentado em direto, agência, bancos e outros canais de distribuição (instituições de crédito). O relatório oferece tamanho de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel |

| Seguro de Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Varejo |

| Corporativo |

| Corretores |

| Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro Não Vida | Seguro de Automóvel | |

| Seguro de Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Cliente | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição | Corretores | |

| Agentes | ||

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de seguros do Canadá em 2026?

O mercado gerou USD 173,07 bilhões em prêmios brutos emitidos em 2026.

Qual é a taxa de crescimento projetada para as seguradoras canadenses até 2031?

Prevê-se que os prêmios agregados aumentem a uma CAGR de 5,07% até 2031.

Qual linha de negócios detém a maior participação dos prêmios?

Os produtos não-vida, liderados pelo seguro automóvel obrigatório e pela expansão da cobertura de propriedade, detêm 57,88% dos prêmios de 2025.

Por que os prêmios de seguros corporativos crescem mais rapidamente do que os de varejo?

As empresas enfrentam exposições crescentes a riscos cibernéticos, de cadeia de suprimentos e relacionados ao clima, impulsionando a CAGR de 5,45% do segmento corporativo até 2031.

Como a tecnologia está mudando a distribuição?

As plataformas online diretas oferecem experiências instantâneas de cotação e vinculação, sustentando uma CAGR de 6,05% para as vendas digitais, enquanto os agentes permanecem essenciais para aconselhamentos complexos.

O que impulsiona a demanda por cobertura de saúde suplementar?

Uma população envelhecida e maior prevalência de doenças crônicas criam lacunas nos planos provinciais, impulsionando a adoção de complementos de saúde privados.

Página atualizada pela última vez em: