Taille et part du marché de l'échocardiographie intracardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 765.44 Millions de dollars américains |

| Taille du Marché (2031) | 981.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'échocardiographie intracardiaque par Mordor Intelligence

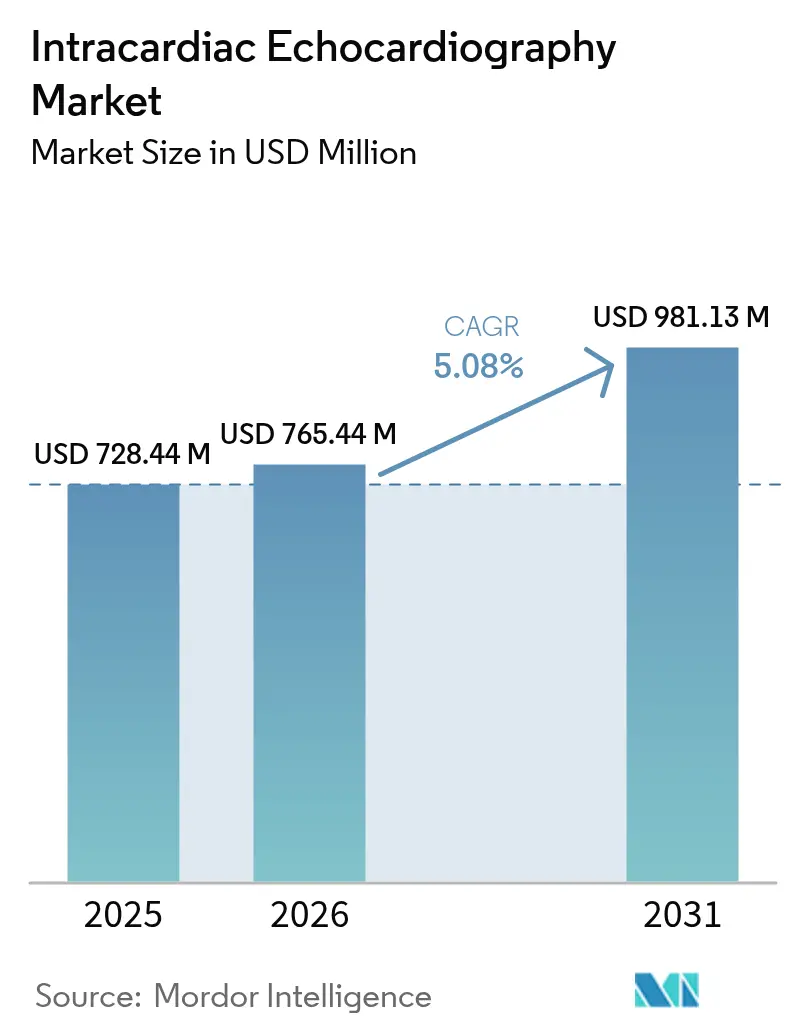

La taille du marché de l'échocardiographie intracardiaque devrait s'étendre de 728,44 millions USD en 2025 et 765,44 millions USD en 2026 à 981,13 millions USD d'ici 2031, enregistrant un CAGR de 5,08 % entre 2026 et 2031.

La croissance découle de la demande croissante d'interventions cardiaques mini-invasives, des flux de travail d'imagerie assistés par l'IA et d'une intégration plus étroite entre les systèmes d'ablation par champ pulsé (PFA) et le guidage échographique en temps réel. Les efforts de maîtrise des coûts dans les laboratoires d'électrophysiologie à fort volume, associés aux préoccupations concernant l'exposition aux rayonnements de la fluoroscopie, favorisent davantage l'adoption. Parallèlement, les ajustements des remboursements aux États-Unis et l'élargissement des autorisations réglementaires en Europe accélèrent l'expansion des plateformes, tandis que les programmes asiatiques émergents comblent les lacunes en matière de capacités en passant directement aux solutions de cathéters 3D/4D.

Points clés du rapport

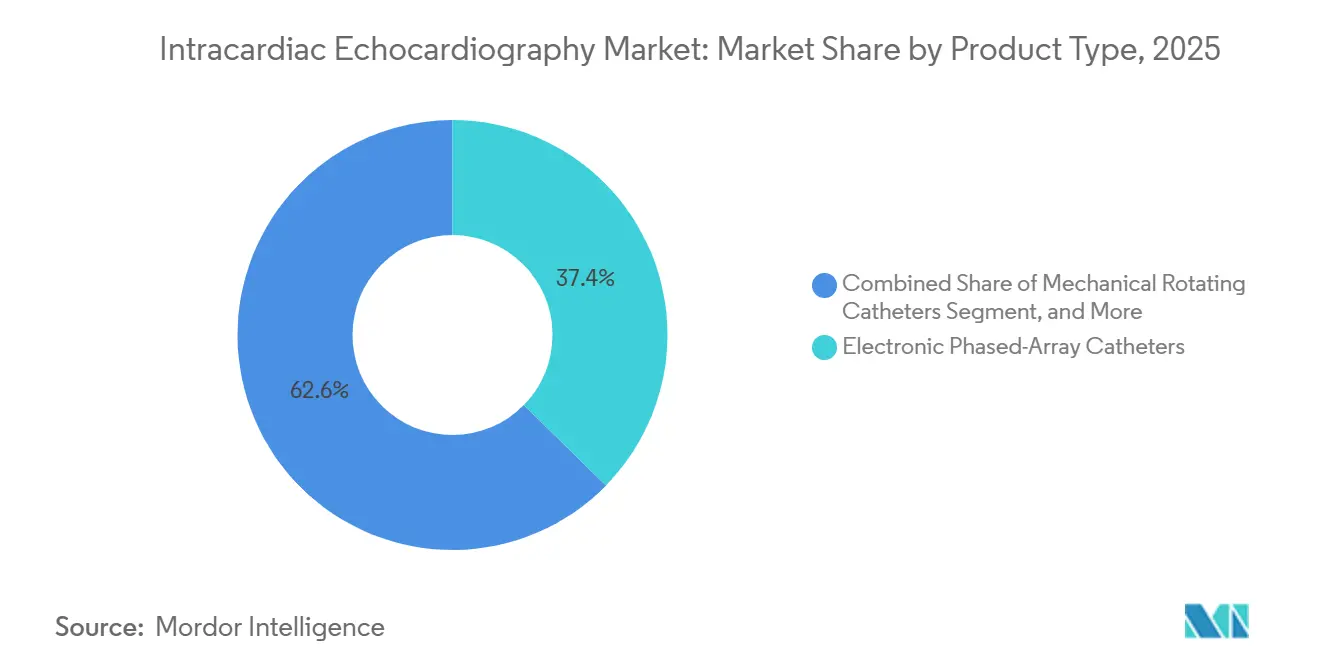

- Par type de produit, les cathéters à réseau phasé électronique ont dominé avec une part de revenus de 37,35 % en 2025 ; les cathéters volumétriques 4D devraient se développer à un CAGR de 7,05 % jusqu'en 2031.

- Par technologie, l'imagerie 2D représentait 47,86 % des revenus de 2025, tandis que l'imagerie 4D progresse à un CAGR de 6,90 % jusqu'en 2031.

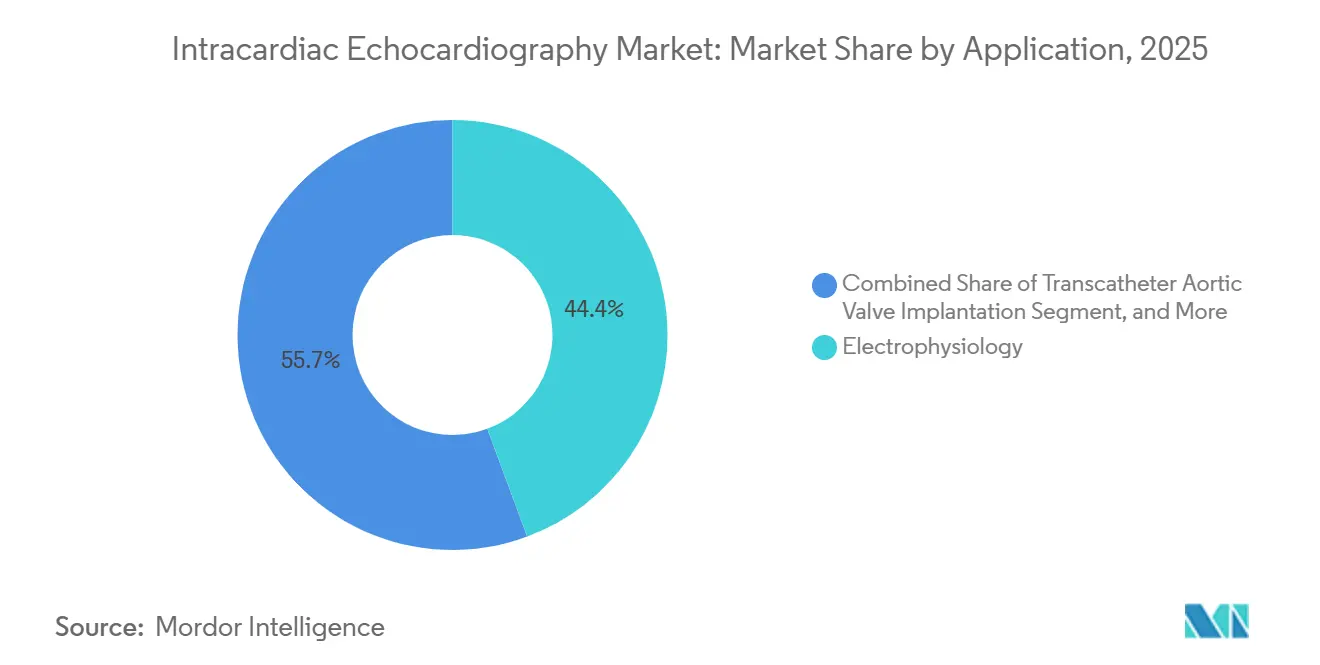

- Par application, les procédures d'électrophysiologie détenaient 44,35 % de la part de marché de l'échocardiographie intracardiaque en 2025, et l'implantation de valve aortique par cathéter a enregistré la croissance la plus rapide, progressant à un CAGR de 8,23 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 61,02 % du marché de l'échocardiographie intracardiaque en 2025, et les centres chirurgicaux ambulatoires ont affiché le taux de croissance le plus élevé, progressant à un CAGR de 6,86 % jusqu'en 2031.

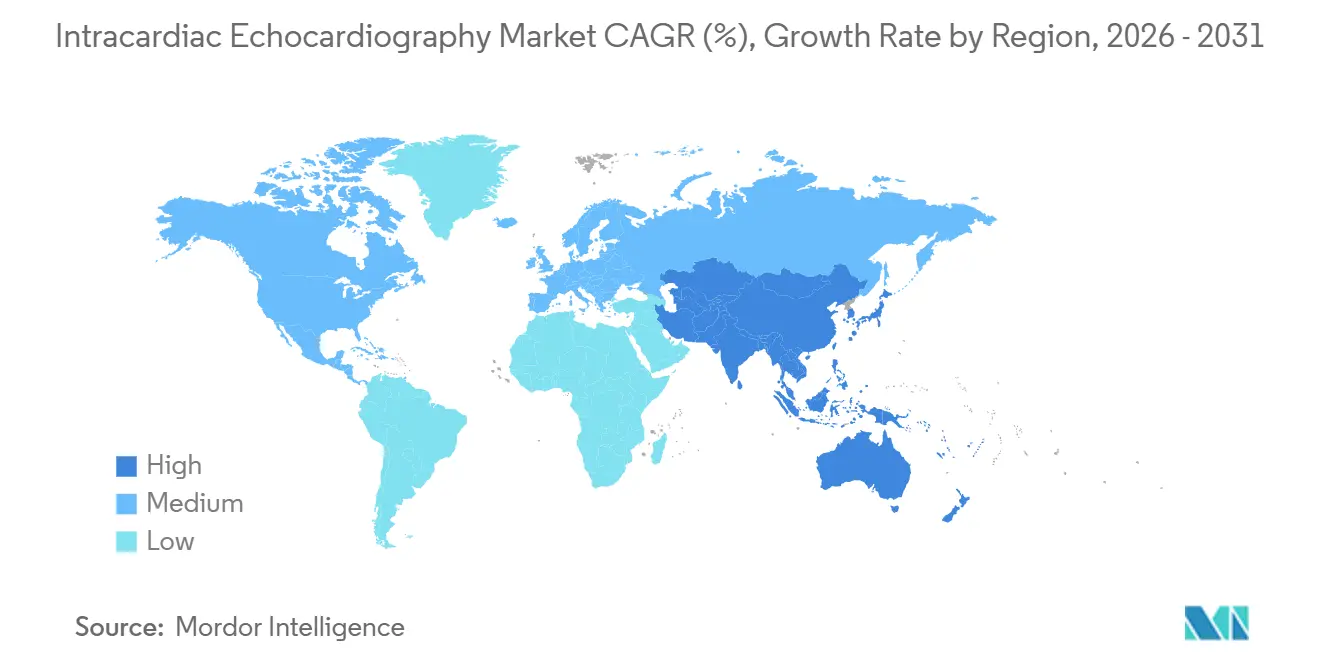

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,96 % en 2025, et l'Asie-Pacifique est apparue comme la région à la croissance la plus rapide, affichant un CAGR de 7,78 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'échocardiographie intracardiaque

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Prévalence croissante de la fibrillation auriculaire et des troubles cardiaques structurels | +1.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Progrès technologiques dans les cathéters ICE 3D/4D | +1.0% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Évolution vers des flux de travail mini-invasifs et préservant de l'irradiation | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Remboursement favorable dans les principaux marchés développés | +0.8% | États-Unis, Allemagne, Japon | Court terme (≤ 2 ans) |

| Intégration avec les plateformes d'ablation par champ pulsé | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Modèles de coûts à opérateur unique en centre chirurgical ambulatoire accélérant l'adoption | +0.5% | États-Unis, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la fibrillation auriculaire et des troubles cardiaques structurels

En 2024, 6,7 millions d'adultes aux États-Unis ont été diagnostiqués avec une fibrillation auriculaire, un chiffre qui devrait dépasser 8 millions d'ici 2030.[1]Centers for Disease Control and Prevention, "Prévalence et projections de la fibrillation auriculaire," cdc.gov Cette augmentation amplifie la demande de procédures d'ablation, qui utilisent l'ICE pour le guidage transseptal et la visualisation des lésions. Les cardiopathies structurelles, comme la sténose aortique et la régurgitation mitrale, touchent actuellement 2,5 % des adultes de plus de 75 ans. Ce groupe d'âge devant s'élargir de 30 % en Europe et au Japon d'ici 2030, les implications sont significatives. Les laboratoires d'électrophysiologie, autrefois satisfaits d'un seul cathéter par cas, ont évolué vers le stockage d'unités 4D pour les interventions structurelles, doublant ainsi leurs dépenses annuelles en ICE par site.[2]Boston Scientific, "Justification de l'acquisition de Baylis Medical," bostonscientific.com À mesure que les cadres de remboursement évoluent et que la formation en cardiologie interventionnelle s'étend aux villes de second rang, les marchés émergents tels que l'Inde et le Brésil offrent un potentiel inexploité. Le résultat ? Une demande de base régulière propulsant le marché de l'échocardiographie intracardiaque sur une trajectoire de croissance constante, même dans un contexte de budgets d'investissement fluctuants.

Progrès technologiques dans les cathéters ICE 3D/4D

Le cathéter 4D AcuNav Lumos de Siemens Healthineers, autorisé par la FDA en août 2024, offre des vues volumétriques ainsi qu'une reconnaissance des cavités assistée par l'IA qui allège la charge de travail de l'opérateur.[3]Organisation mondiale de la Santé, "Maladies cardiovasculaires : charge des cardiopathies structurelles," who.int La reconstruction multiplanaire et les modalités biplan aident les opérateurs à localiser rapidement les cibles transseptales, limitant ainsi le temps de fluoroscopie. Philips a suivi avec le lancement du VeriSight Pro en Europe en mai 2025, soulignant un pivot concurrentiel vers des flux de travail sans produit de contraste. Ces avancées améliorent la fidélité des images, réduisent l'exposition aux rayonnements et préservent la fonction rénale, des attributs qui séduisent les comités d'analyse de la valeur hospitalière lors de l'examen des demandes d'investissement. À mesure que les cathéters 4D entrent dans les calendriers d'approvisionnement courants, le marché de l'échocardiographie intracardiaque devrait connaître un cycle de mise à niveau régulier.

Évolution vers des flux de travail mini-invasifs et préservant de l'irradiation

L'approbation par la FDA du système tricuspide EVOQUE d'Edwards Lifesciences en février 2024 illustre la tendance vers la réparation valvulaire par cathéter qui repose sur un guidage échographique continu. L'ICE offre une visualisation en temps réel des feuillets valvulaires, permettant une confirmation immédiate de l'intégrité du joint et atténuant le risque de fuite paravalvulaire. Les registres publiés montrent un succès procédural comparable à la chirurgie, mais avec des séjours plus courts, ce qui incite les directeurs financiers des systèmes de santé à approuver l'expansion des programmes. Le même avantage de visualisation s'étend à la fermeture de l'appendice auriculaire gauche et à la réparation mitrale, chacune générant une utilisation incrémentale de la console. À mesure que la complexité des cas augmente, l'ICE devient l'épine dorsale d'imagerie par défaut plutôt qu'un complément optionnel.

Remboursement favorable dans les principaux marchés développés

Aux États-Unis, le remboursement des dispositifs d'échocardiographie intracardiaque (ICE) est géré par le CMS (Centers for Medicare & Medicaid Services) via des codes complémentaires CPT désignés. Le code principal, CPT +93662, concerne l'ICE réalisée lors d'interventions cardiaques thérapeutiques ou diagnostiques, englobant à la fois la supervision de l'imagerie et son interprétation. Ce code est facturé conjointement avec le code de procédure principal, tel qu'une ablation, une étude EP ou une intervention cardiaque structurelle. Il est à noter que les codes complémentaires tels que +93662 bénéficient d'un paiement séparé et sont exemptés de la règle de réduction des paiements multiples aux médecins. De plus, le CMS impose aux établissements de certains États de respecter des critères d'accréditation et de qualification, garantissant la conformité avant l'approbation des demandes de remboursement. Avec des taux de remboursement favorables, les hôpitaux transitionnent rapidement vers des cathéters 4D haut de gamme, diversifiant ainsi leurs sources de revenus sur le marché de l'échocardiographie intracardiaque.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Coût élevé des cathéters à usage unique et remboursement incohérent | –0.8% | Amérique latine, Moyen-Orient, Europe de l'Est | Long terme (≥ 4 ans) |

| Courbe d'apprentissage prononcée et programmes de formation limités | –0.6% | Marchés émergents d'Asie-Pacifique, Afrique | Moyen terme (2-4 ans) |

| Faible sensibilisation clinique dans les pays en développement | –0.4% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Volatilité des prix de la chaîne d'approvisionnement liée aux facteurs géopolitiques | –0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des cathéters à usage unique et remboursement incohérent

Les cathéters ICE dont le prix est compris entre 2 000 et 4 000 USD engendrent des frais généraux significatifs, mais le paiement Medicare au titre du CPT 93662 varie selon les régions et fait l'objet d'examens périodiques. Dans les économies émergentes, les paiements directs par les patients sont prédominants, rendant les dépenses supplémentaires en consommables inabordables pour les hôpitaux de district. L'écart se creuse dans les centres chirurgicaux ambulatoires, qui ne disposent toujours pas d'un code ASC dédié pour l'ablation guidée par échographie intracardiaque. Sans politiques de remboursement harmonisées, les équipes soignantes font face à des contraintes budgétaires, les incitant à recourir à des modalités d'imagerie alternatives ou à l'échocardiographie transœsophagienne malgré ses inconvénients liés à la sédation. Ces lacunes freinent collectivement la diffusion du marché de l'échocardiographie intracardiaque dans les zones géographiques sensibles aux coûts.

Courbe d'apprentissage prononcée et programmes de formation limités

Des études montrent que les opérateurs ont besoin de 18 à 20 cas supervisés pour atteindre des critères fiables d'acquisition d'images, un obstacle pour les centres réalisant moins de cinq ablations par semaine. Contrairement à l'échocardiographie diagnostique, l'ICE exige une manipulation simultanée du cathéter et une interprétation des images. Les programmes de formation adaptés restent rares, notamment en dehors des établissements phares américains et européens. Les laboratoires à faible volume reportent donc leurs achats ou sous-utilisent les consoles, limitant la productivité de la base installée de la technologie. Les organismes professionnels élaborent désormais des référentiels de compétences, mais l'adoption généralisée dépend de simulateurs numériques et de plateformes de tutorat à distance capables de dispenser efficacement la formation à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les cathéters volumétriques 4D gagnent des parts malgré la domination des cathéters à réseau phasé

En 2025, les cathéters à réseau phasé électronique devraient générer 37,35 % des revenus du marché. Dont le prix est compris entre 800 et 1 200 USD, ces cathéters s'intègrent parfaitement aux consoles CARTO et EnSite existantes, en faisant un choix attrayant pour les laboratoires soucieux de leur budget. Pendant ce temps, les cathéters à rotation mécanique, autrefois appréciés pour leur vue à 360 degrés, perdent du terrain en raison de leurs cadences d'images plus lentes. Le marché des cathéters d'échocardiographie intracardiaque 4D est appelé à se développer à un CAGR de 7,05 %, porté par leur capacité à fournir des vues volumétriques en temps réel. Ces vues peuvent raccourcir les procédures de TAVI jusqu'à 18 minutes et réduire le risque de fuites paravalvulaires. De plus, les consoles améliorées par l'IA identifient rapidement les épanchements péricardiques, renforçant la confiance des équipes spécialisées en cardiologie structurelle.

Bien que les réseaux phasés continuent de dominer les centres d'électrophysiologie à fort volume, les systèmes 4D haut de gamme, bien que vendus à un tiers du volume, offrent des marges bénéficiaires nettement plus élevées. Par conséquent, les fabricants diversifient leurs portefeuilles : ils proposent des réseaux phasés à prix abordable pour les procédures d'ablation standard, tout en positionnant les cathéters 4D haut de gamme comme des alternatives économiques aux méthodes d'anesthésie traditionnelles telles que l'ETO. Avec la généralisation des revalorisations de remboursement, le marché de l'échocardiographie intracardiaque est prêt pour un changement décisif. Il est prévu que les unités 4D domineront bientôt la génération de revenus, même si les réseaux phasés maintiennent leur part dans la base installée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'imagerie 2D conserve la majorité des parts tandis que l'adoption de la 4D s'accélère

En 2025, l'imagerie 2D représentait 47,86 % des revenus, principalement parce que les vues en coupe transversale répondent aux besoins de la plupart des ablations de fibrillation auriculaire. De plus, les coûts des transducteurs pour les modèles 2D sont 40 % inférieurs à ceux de leurs homologues 4D. Cependant, à mesure que les hôpitaux accordent de plus en plus la priorité à la précision pour les cas structurels, la part de marché de l'imagerie 2D dans l'échocardiographie intracardiaque est appelée à diminuer.

L'imagerie 4D en temps réel passe du statut de luxe à celui de nécessité, notamment pour les procédures valvulaires et d'appendice, avec un CAGR projeté de 6,90 % jusqu'en 2031. Fusionnée avec les systèmes de cartographie, l'imagerie 4D évolue d'un simple outil de navigation vers une fonctionnalité de sécurité critique, justifiant sa prime de prix de 2 à 3 fois supérieure. De plus, les modules d'IA des consoles modernes améliorent l'efficacité en segmentant automatiquement les cavités et en fournissant des alertes de proximité, entraînant une réduction de 15 % du temps de procédure et moins de complications. Sur les marchés bénéficiant de politiques de remboursement favorables, on observe une tendance à contourner entièrement les mises à niveau 3D pour opter directement pour la 4D. Cette évolution est susceptible d'accélérer le cycle de renouvellement technologique dans l'ensemble du paysage de l'échocardiographie intracardiaque.

Par application : le TAVI mène la croissance tandis que l'électrophysiologie ancre les volumes

L'électrophysiologie a représenté 44,35 % de la part de marché de l'échocardiographie intracardiaque en 2025, ancrée par les flux de travail d'ablation de la fibrillation auriculaire où la précision de la ponction septale détermine les résultats. Les centres contemporains visent des protocoles zéro fluoroscopie, et l'ICE fournit la cartographie anatomique nécessaire pour atteindre cet objectif. Les programmes de fermeture de l'appendice auriculaire gauche tirent parti de l'échographie par cathéter pour éviter l'anesthésie générale et raccourcir les délais de sortie, ce qui est attrayant dans le cadre des paiements groupés. Les équipes de cardiologie structurelle planifiant une implantation de valve aortique par cathéter s'appuient sur des vues volumétriques pour positionner les prothèses, le segment progressant à un CAGR de 8,23 % jusqu'en 2031. Les innovateurs en dispositifs intègrent des transducteurs échographiques dans les introducteurs de mise en place, préfigurant des outils hybrides susceptibles d'élargir davantage le marché de l'échocardiographie intracardiaque.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux dominent tandis que les centres chirurgicaux ambulatoires captent une croissance incrémentale

Les hôpitaux ont conservé 61,02 % de la taille du marché de l'échocardiographie intracardiaque en 2025 grâce à des suites d'électrophysiologie intégrées, une couverture anesthésique à temps plein et un pouvoir d'achat direct. Les centres universitaires jouent également le rôle de pôles de formation, amplifiant le nombre de procédures et validant de nouveaux modules logiciels. Cependant, le canal des centres chirurgicaux ambulatoires est en plein essor, affichant un CAGR de 6,86 % à mesure que des sponsors de capital-investissement regroupent des cabinets de cardiologie à spécialité unique sous des empreintes de centres chirurgicaux ambulatoires à une salle. Les modèles d'efficacité privilégient les flux de travail à opérateur unique, et l'ICE répond à ce besoin en supprimant la dépendance aux techniciens en échocardiographie transœsophagienne. Les pionniers ont démontré une sortie le jour même pour des ablations complexes sans compromettre les indicateurs de qualité, une preuve de concept qui encourage les payeurs à expérimenter des remboursements groupés en centre chirurgical ambulatoire.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'échocardiographie intracardiaque avec 38,96 % des revenus mondiaux en 2025. Les pôles universitaires américains gèrent des programmes d'ablation matures et produisent la majorité des données évaluées par les pairs qui sous-tendent les approbations de la FDA, tandis que les autorités sanitaires provinciales canadiennes remboursent désormais la fermeture de l'appendice auriculaire gauche guidée par ICE pour réduire les coûts liés aux accidents vasculaires cérébraux. Le Mexique affiche une augmentation du nombre de procédures dans les hôpitaux privés qui accueillent des touristes médicaux à la recherche de forfaits d'ablation à prix fixe.

L'Asie-Pacifique a affiché la trajectoire la plus rapide avec un CAGR de 7,78 % et est en passe de rivaliser avec les volumes européens d'ici 2031. Le programme national d'approvisionnement basé sur le volume de la Chine a ajouté les cathéters ICE à son catalogue de dispositifs, accélérant la pénétration dans les hôpitaux tertiaires. La démographie super-vieillissante du Japon alimente les interventions cardiaques structurelles, et les fabricants locaux s'associent à des entreprises mondiales pour co-développer des algorithmes d'imagerie adaptés à l'anatomie des personnes de petite stature. La Corée et l'Australie maintiennent une demande de remplacement stable à mesure que les consoles installées approchent de leurs cycles de renouvellement.

L'Europe reste un adoptant méthodique, guidé par des évaluations coût-efficacité menées par des agences telles que le NICE. L'Allemagne est le plus grand acheteur de la région, les caisses d'assurance maladie finançant l'ICE pour les procédures PFA après la publication de registres en conditions réelles montrant une réduction de la durée d'hospitalisation. La France, l'Italie et l'Espagne canalisent les fonds de relance de l'UE vers la modernisation des laboratoires de cathétérisme, notamment l'imagerie préservant les rayonnements. Après le Brexit, le Royaume-Uni continue d'honorer de nombreux marquages CE mais évolue vers son régime UKCA, ajoutant potentiellement des coûts de double test que les fournisseurs doivent intégrer dans leur tarification.

Paysage réglementaire

Aux États-Unis, les cathéters d'échocardiographie intracardiaque (ICE) sont généralement réglementés comme des dispositifs de diagnostic cardiovasculaire de classe II en vertu du 21 CFR 870.1200 (code produit OBJ), l'accès au marché étant généralement obtenu via la voie FDA 510(k). Les autorisations pour les mises à jour itératives de conception se concentrent sur les performances techniques et de banc d'essai ainsi que sur la conformité à des normes largement utilisées telles que l'ISO 10993 (biocompatibilité) et la CEI 60601-1/60601-1-2 (sécurité électrique et CEM), établissant une base de conformité familière pour les fournisseurs mondiaux.

En Europe, la commercialisation des cathéters ICE est régie par le règlement européen sur les dispositifs médicaux, le règlement (UE) 2017/745 (MDR), en vigueur depuis mai 2021 et qui se poursuit à travers des étapes de transition jusqu'en 2026. Ce cadre renforce l'évaluation de conformité par les organismes notifiés et les exigences post-commercialisation. L'activité réglementaire récente comprend l'autorisation FDA 510(k) obtenue par Philips en mai 2025 (K251103) pour des modèles mis à jour de cathéters ICE VeriSight/VeriSight Pro, illustrant le rythme des autorisations incrémentielles qui soutiennent les cycles de renouvellement des gammes de produits sur ce marché.

Paysage concurrentiel

Le marché de l'échocardiographie intracardiaque réunit un mélange de conglomérats diversifiés et de spécialistes de l'imagerie ciblés. Abbott, Boston Scientific et Siemens Healthineers ancrent l'oligopole, tirant parti de portefeuilles intégrés d'électrophysiologie ou cardiovasculaires pour regrouper les prix à travers l'échographie, la cartographie et l'ablation. Chacun investit massivement dans des modules d'IA qui segmentent automatiquement les structures cardiaques, illustré par les outils AcuNav alimentés par l'IA de Siemens qui signalent les fenêtres de visualisation optimales. Johnson & Johnson poursuit une consolidation horizontale, illustrée par son acquisition de Shockwave Medical pour 13,1 milliards USD qui élargit sa gamme de cardiologie structurelle.

Des perturbateurs tels que iCardio.ai obtiennent des autorisations de la FDA pour des analyses échographiques indépendantes du cathéter, visant à concéder des licences logicielles sur le matériel des acteurs établis. Des start-ups travaillant sur le suivi de position des cathéters basé sur les transformeurs promettent une navigation sans capteur avec une précision de 9,48 mm, compatible avec les consoles existantes. La collaboration stratégique reste élevée ; Boston Scientific et Philips ont signé un accord de co-commercialisation pour synchroniser les images FARAPULSE PFA avec l'échographie VeriSight Pro, garantissant une ergonomie de poste de travail transparente. Les portefeuilles de propriété intellectuelle autour de la direction de l'extrémité du cathéter et des réseaux de transducteurs à usage unique constituent des fossés défensifs clés, élevant les barrières à l'entrée pour les nouveaux concurrents.

La résilience de la chaîne d'approvisionnement est un autre facteur de différenciation. Les multinationales ont déplacé le moulage des cathéters de la Chine vers des installations à double site au Mexique et en Malaisie pour se prémunir contre les risques géopolitiques. La standardisation des composants entre les gammes de produits 2D et 4D réduit la charge des stocks et accélère les remplacements sur le terrain. Enfin, les plateformes de tutorat à distance soutenues par les fournisseurs accélèrent l'intégration des clients, un levier essentiel pour réduire la contrainte de la courbe d'apprentissage qui freine la croissance du marché de l'échocardiographie intracardiaque.

Leaders du secteur de l'échocardiographie intracardiaque

Boston Scientific Corporation

Stryker Corporation

Conavi Medical

Koninklijke Philips N.V.

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc se concentre sur l'extension de l'ICE au-delà de l'électrophysiologie de base vers les programmes cardiaques structurels et les contextes de soins où l'évitement de l'anesthésie générale crée une valeur opérationnelle. Cette évolution est étayée par des comparaisons cliniques publiées dans l'ablation de la fibrillation auriculaire, qui rapportent que l'ICE est non inférieure à l'échocardiographie transœsophagienne (ETO) pour la prévention thromboembolique, avec en outre un taux de saignement majeur plus faible (0,2 % contre 1,2 %) et un temps de fluoroscopie réduit, ce qui s'aligne avec les initiatives hospitalières visant à réduire l'exposition aux radiations et l'utilisation de l'anesthésie.

Les opportunités portées par la technologie sont liées au déploiement plus large des cathéters 3D/4D et à une intégration plus profonde des flux de travail avec les plateformes de cartographie utilisées dans l'ablation complexe. L'autorisation FDA 510(k) accordée à Philips VeriSight et VeriSight Pro en mai 2025 (K251103), incluant une indication pédiatrique supplémentaire, élargit les procédures et cohortes de patients adressables pour les centres qui standardisent sur une seule plateforme ICE. Les travaux décrits dans la littérature de 2026 sur l'intégration de l'ICE 4D avec les flux de cartographie et de navigation intracardiaques pointent également vers une voie pratique de consolidation de l'utilisation des consoles à travers l'électrophysiologie et le cardiaque structurel, soutenant la demande de logiciels de navigation assistée par IA et d'analyses agnostiques aux cathéters qui réduisent la courbe d'apprentissage.

Développements récents du secteur

- Juin 2026 : Conavi Medical a annoncé avoir reçu un paiement d'étape de 1,25 million de CAD du Fonds de mise à l'échelle des sciences de la vie de l'Ontario suite à son autorisation FDA 510(k). Ce financement vise à soutenir l'exécution autour d'une plateforme d'imagerie approuvée et renforce la capacité de l'entreprise à investir dans des activités de commercialisation pertinentes pour les flux de travail d'imagerie par cathéter utilisés en cardiologie interventionnelle.

- Novembre 2025 : Boston Scientific et Siemens Healthineers ont annoncé un partenariat stratégique pour développer et commercialiser le cathéter d'échocardiographie intracardiaque de nouvelle génération AcuNav 4D de Siemens Healthineers, Boston Scientific étant le distributeur exclusif aux États-Unis et au Japon. Cette collaboration relie l'innovation en matière de cathéters ICE à de larges bases installées en électrophysiologie et en cardiaque structurel, ajoutant une pression concurrentielle sur les autres fournisseurs pour égaler des flux de travail procéduraux intégrés.

- Mai 2024 : Philips a étendu l'accès à sa technologie d'échocardiographie intracardiaque 3D à Hong Kong. Cela a étendu la disponibilité des capacités ICE avancées en Asie-Pacifique et a soutenu la croissance des procédures d'interventions cardiaques mini-invasives qui dépendent de l'imagerie intracardiaque en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par l'échocardiographie intracardiaque utilisée à l'intérieur du cœur lors de procédures interventionnelles, y compris les cathéters ICE et la console d'imagerie et le logiciel associés nécessaires pour exécuter et interpréter les images à travers différents contextes de soins.

Exclusions de périmètre : Nous excluons les systèmes d'échocardiographie externes, les consoles à ultrasons générales non utilisées pour l'ICE, et les revenus procéduraux qui ne sont pas directement liés aux ventes de dispositifs et de logiciels ICE.

Aperçu de la segmentation

- Par type de produit

- Cathéters à réseau phasé électronique

- Cathéters à rotation mécanique

- Cathéters volumétriques 4D

- Consoles et logiciels intégrés à l'IA

- Par technologie

- Imagerie 2D

- Imagerie 3D

- Imagerie 4D

- Navigation assistée par l'IA

- Par application

- Électrophysiologie

- Fermeture de l'appendice auriculaire gauche

- Implantation de valve aortique par cathéter

- MitraClip et valvuloplastie mitrale

- Interventions pour cardiopathies congénitales

- Autres procédures cardiaques structurelles

- Par utilisateur final

- Hôpitaux

- Laboratoires de cathétérisme cardiaque

- Centres chirurgicaux ambulatoires

- Centres d'imagerie diagnostique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier où l'ICE est utilisée et comment la demande est créée, puis en faisant correspondre ces cas d'usage à ce qui peut être observé dans les données publiques. Nous avons référencé des sources telles que les bases de données de dispositifs de la FDA américaine, les Centers for Medicare and Medicaid Services des États-Unis pour les signaux de procédures et de paiement, les statistiques de santé de l'OCDE pour le contexte de capacité des systèmes, et la littérature clinique indexée dans PubMed pour suivre les tendances d'adoption dans les procédures d'électrophysiologie et de cardiaque structurel.

Pour ancrer la tarification et l'orientation des expéditions, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les dépôts réglementaires, ainsi que des documents pédagogiques réputés provenant de sociétés médicales et d'hôpitaux décrivant les cas d'usage typiques. Pour les pays où les données publiques sont plus rares, nous avons complété avec des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, et les bases de données de brevets afin de confirmer les cycles de produits et le calendrier de commercialisation. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des facteurs qui déterminent les dépenses ICE en pratique, y compris l'utilisation des cathéters par procédure, les évolutions du mix technologique (2D, 3D et 4D émergent), et la façon dont les achats se déroulent dans les hôpitaux et les centres de diagnostic. Nous nous sommes entretenus avec un mélange de cliniciens, de responsables de laboratoires de cathétérisme et d'EP, et de responsables des achats ou des lignes de service dans les principales régions, afin que les hypothèses issues de la recherche documentaire puissent être remises en question puis affinées avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 15 % | APAC : 49 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le modèle central est construit à l'aide d'un pool de demande descendant, où les volumes de procédures utilisant couramment l'échocardiographie intracardiaque sont reconstitués par région, puis convertis en demande de cathéters ICE en utilisant les taux de pénétration et le nombre moyen de cathéters par cas. Ces volumes sont ensuite valorisés à l'aide d'une échelle de PVM qui reflète le mix technologique et les habitudes d'achat, et les totaux sont vérifiés par rapport à des vues ascendantes sélectives comme des échantillons d'expéditions de cathéters, des vérifications des canaux de distribution, et des répartitions de revenus des fournisseurs lorsqu'elles sont observables.

Quelques données déterminantes sur ce marché comprennent les volumes d'ablation en électrophysiologie, la croissance des interventions cardiaques structurelles (comme la fermeture de l'appendice auriculaire gauche et les procédures valvulaires transcathéter), les évolutions du mix des modalités d'imagerie entre 2D et 3D, les cycles de remplacement des consoles et logiciels, et la pression budgétaire hospitalière qui peut affecter le calendrier des achats. Lorsque les données de procédures au niveau national sont manquantes, nous comblons les lacunes en utilisant des indicateurs proxy comme la capacité des laboratoires de cathétérisme, le nombre de centres de cardiologie, et des fourchettes d'adoption convenues par des experts, puis nous testons la sensibilité afin que les valeurs aberrantes ne tirent pas trop le total final.

Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par une vue de régression multivariée légère, où la croissance des procédures, les courbes d'adoption et la progression des prix sont projetées ensemble puis ajustées en fonction des attentes des experts concernant l'élan des directives et le renouvellement technologique. La prévision finale reste pratique, afin qu'un autre analyste puisse reproduire les étapes en utilisant les mêmes signaux publics de procédures et des hypothèses clairement énoncées.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation du modèle avec des signaux indépendants tels que les tendances des procédures, les évolutions publiques du remboursement, et les récits observés d'adoption technologique dans les publications cliniques. Les écarts importants sont signalés, puis les hypothèses sont revérifiées, suivi d'une seconde passe où les calculs et la logique sont examinés avant validation finale.

Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif survient, tel qu'une approbation réglementaire majeure, un changement notable de tarification, ou un changement soudain des volumes de procédures. Avant la livraison, nous effectuons une dernière vérification de validation afin que la taille du marché reflète les intrants les plus récents disponibles à ce moment-là.

Taille du marché de l'échocardiographie intracardiaque selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'échocardiographie intracardiaque ne s'alignent pas toujours, même lorsque l'intitulé du sujet semble identique, car l'ensemble de produits inclus et le calendrier des intrants de tarification peuvent différer. L'année choisie pour la conversion monétaire, la façon dont le PVM est ajusté par le mix technologique, et la fréquence à laquelle les hypothèses sont revérifiées par rapport à la réalité des procédures peuvent chacun faire varier le chiffre final.

Avec des actualisations fréquentes des hypothèses de volume de procédures et un calendrier de conversion monétaire cohérent pour l'année de base, la trajectoire du PVM est revalidée par rapport aux évolutions du mix 2D contre 3D et aux habitudes d'achat des hôpitaux, ce qui limite les dérives dues au bruit de tarification à court terme, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 728,44 millions USD (2025) | |

| Éditeur sectoriel A | 782,30 millions USD (2025) | Reflète souvent un périmètre de revenus plus large qui peut regrouper des composants d'échographie adjacents, et peut inclure une majoration différente du mix technologique dans les PVM, ce qui peut faire augmenter la valeur de 2025 même si les volumes de procédures sont similaires. |

| Éditeur mondial B | 780,00 millions USD (2025) | Peut différer sur ce qui est comptabilisé comme revenus de logiciels et de consoles liés à l'ICE, et peut s'appuyer davantage sur des hypothèses d'adoption prospectives avec moins de vérifications croisées explicites par rapport au mix de procédures par région. |

L'écart entre les trois valeurs s'explique principalement par les limites de périmètre autour des consoles et des logiciels et par la façon dont la tarification est reportée à travers l'année de base. En maintenant les intrants traçables à la demande de procédures, au mix technologique, et à une construction reproductible du PVM, l'estimation résultante reste équilibrée et plus facile à auditer lorsque les hypothèses changent.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'échocardiographie intracardiaque d'ici 2031 ?

Les prévisions le situent à 981,13 millions USD, soutenu par un CAGR de 5,08 % sur la période 2026-2031.

Quel type de procédure domine actuellement l'utilisation de l'ICE ?

Les ablations en électrophysiologie détiennent 44,35 % de part en raison du besoin de visualisation en temps réel du septum et des veines pulmonaires.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils en pertinence ?

Les modèles de centres chirurgicaux ambulatoires affichent le CAGR le plus rapide à 6,86 % car les flux de travail ICE à opérateur unique réduisent les coûts de personnel et permettent une sortie le jour même.

Qu'est-ce qui explique la croissance rapide de l'Asie-Pacifique ?

L'élargissement de l'accès aux soins de santé, des politiques gouvernementales favorables et une démographie vieillissante génèrent un CAGR régional de 7,78 % jusqu'en 2031.

Comment les cathéters 4D améliorent-ils les résultats ?

Ils fournissent des images volumétriques sans produit de contraste qui réduisent l'exposition à la fluoroscopie et accélèrent le positionnement des dispositifs dans les cas de cardiologie structurelle.

Quel est le principal obstacle à une adoption plus large de l'ICE ?

Le coût élevé des cathéters à usage unique associé à un remboursement incohérent reste la limitation la plus citée, notamment sur les marchés émergents.

Dernière mise à jour de la page le: