Tamaño y Cuota del Mercado de Dispositivos para el Apéndice Auricular Izquierdo

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Apéndice Auricular Izquierdo por Mordor Intelligence

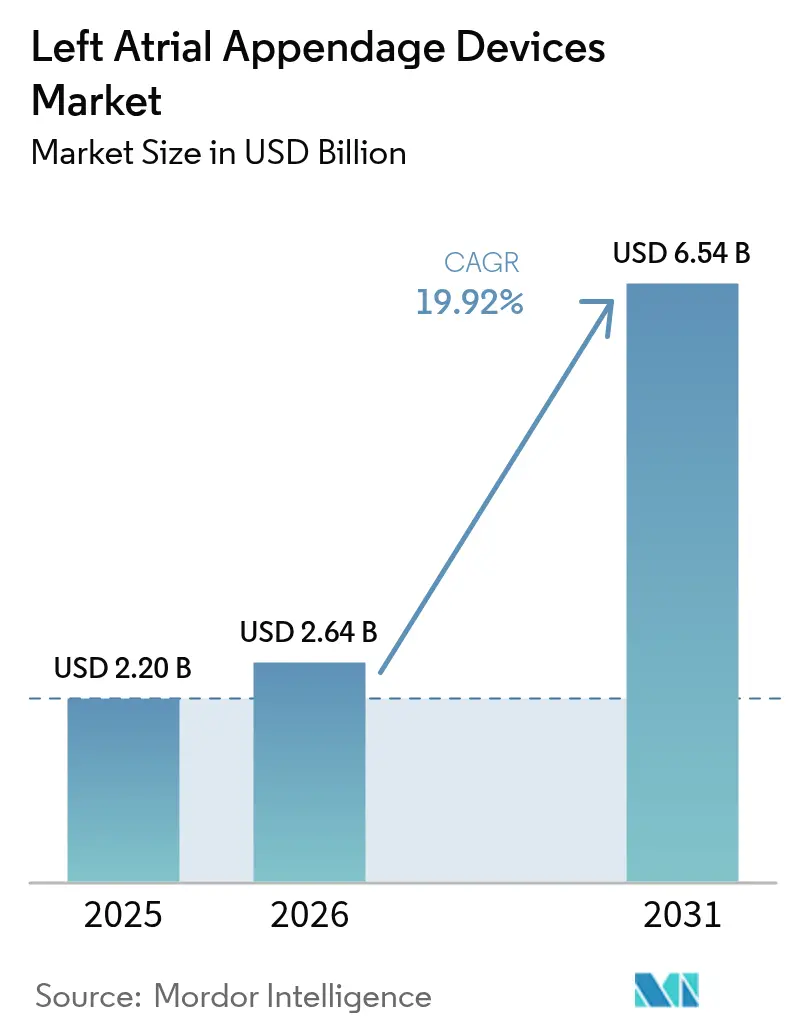

El tamaño del mercado de dispositivos para el apéndice auricular izquierdo fue valorado en USD 2.200 millones en 2025 y se estima que crecerá desde USD 2.640 millones en 2026 hasta alcanzar USD 6.540 millones en 2031, a una CAGR del 19,92% durante el período de pronóstico (2026-2031). La sólida evidencia clínica, especialmente el diferencial de sangrado mayor del 8,5% frente al 18,1% reportado en el ensayo OPTION, está redefiniendo la terapia de prevención de accidentes cerebrovasculares para pacientes con fibrilación auricular.[1]American College of Cardiology, "Los Resultados del Ensayo OPTION Muestran Reducción del Sangrado en Pacientes con Cierre del Apéndice Auricular Izquierdo," acc.org El crecimiento se ve impulsado además por el envejecimiento de la población con mayor prevalencia de arritmias, la expansión de las capacidades de los centros quirúrgicos ambulatorios (ASC) y los nuevos códigos MS-DRG de EE. UU. que agrupan el cierre del apéndice auricular izquierdo con la ablación por catéter, haciendo que los procedimientos combinados sean financieramente atractivos para los hospitales. La competencia oligopólica se centra en la diferenciación tecnológica más que en el precio, ilustrada por el crecimiento del 24% de la franquicia WATCHMAN de Boston Scientific en el primer trimestre de 2025 y los continuos lanzamientos de iteraciones con recubrimiento polimérico que reducen la trombosis relacionada con el dispositivo. Las fusiones y adquisiciones estratégicas, incluida la adquisición de Laminar por parte de Johnson & Johnson por USD 400 millones y la doble adquisición de JenaValve y Endotronix por parte de Edwards Lifesciences por USD 1.200 millones, señalan una consolidación en torno a plataformas complementarias de corazón estructural. En consecuencia, el mercado de dispositivos para el apéndice auricular izquierdo se beneficia de la inversión en I+D impulsada por la escala, vías regulatorias más amplias y datos clínicos más profundos que reducen las barreras de adopción en todo el mundo.

Conclusiones Clave del Informe

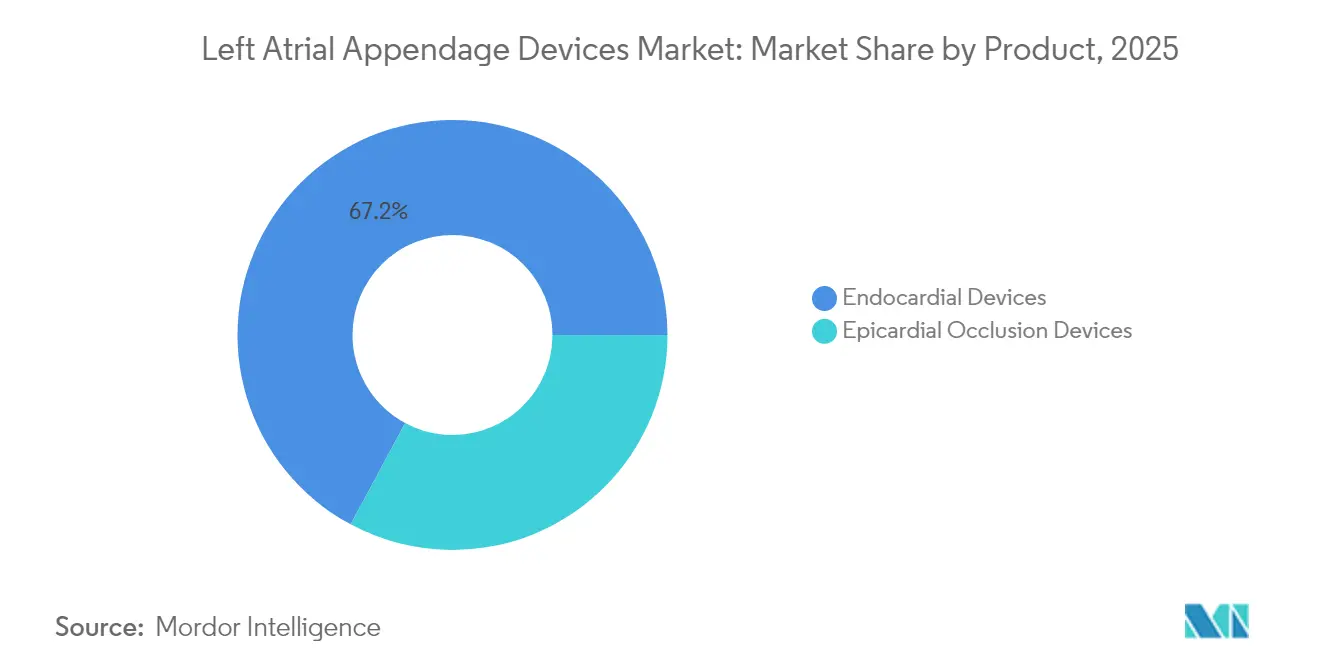

- Por tipo de producto, los dispositivos endocárdicos lideraron con el 67,15% de la cuota del mercado de dispositivos para el apéndice auricular izquierdo en 2025, mientras que se proyecta que los sistemas epicárdicos se expandan a una CAGR del 18,55% hasta 2031.

- Por enfoque de acceso, las técnicas transcatéter representaron el 80,55% del tamaño del mercado de dispositivos para el apéndice auricular izquierdo en 2025, mientras que los métodos quirúrgicos mínimamente invasivos avanzan a una CAGR del 17,95%.

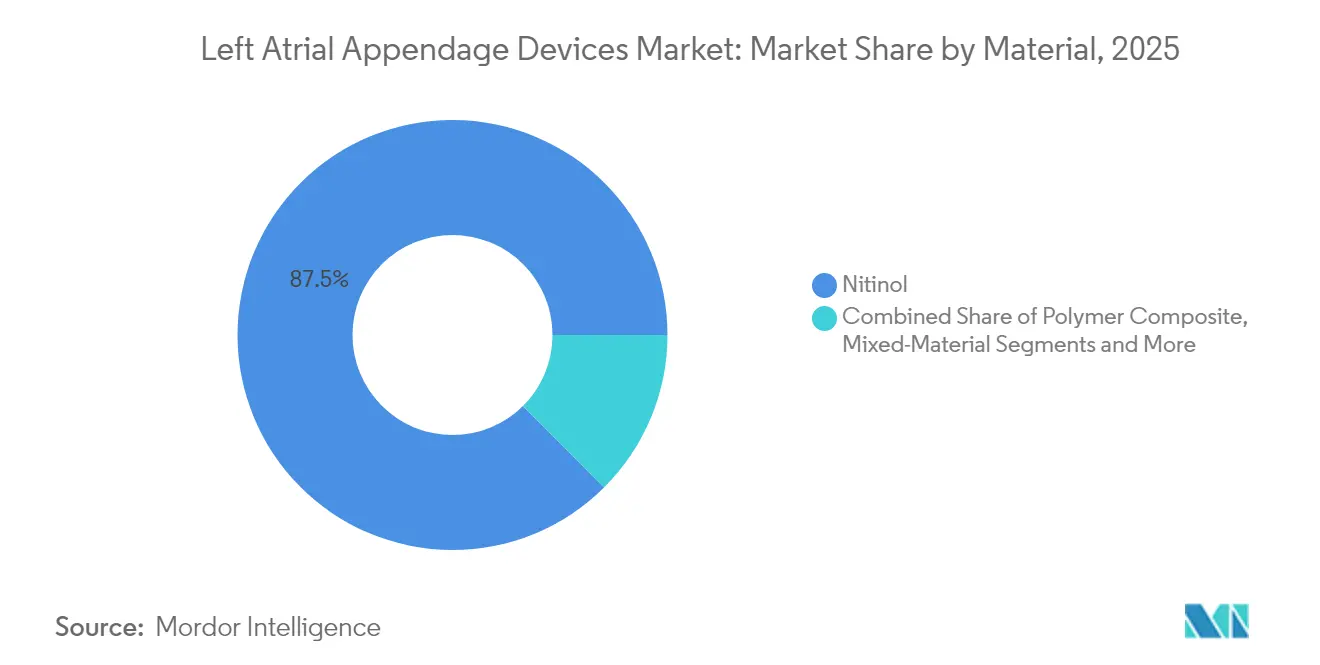

- Por material, los dispositivos de nitinol contribuyeron con el 87,45% del tamaño del mercado de dispositivos para el apéndice auricular izquierdo en 2025; los compuestos poliméricos están proyectados para crecer a una CAGR del 19,35% hasta 2031.

- Por usuario final, los hospitales terciarios mantuvieron una cuota de ingresos del 70,55% del mercado de dispositivos para el apéndice auricular izquierdo en 2025, aunque los ASC muestran el mayor impulso con una CAGR del 16,85%.

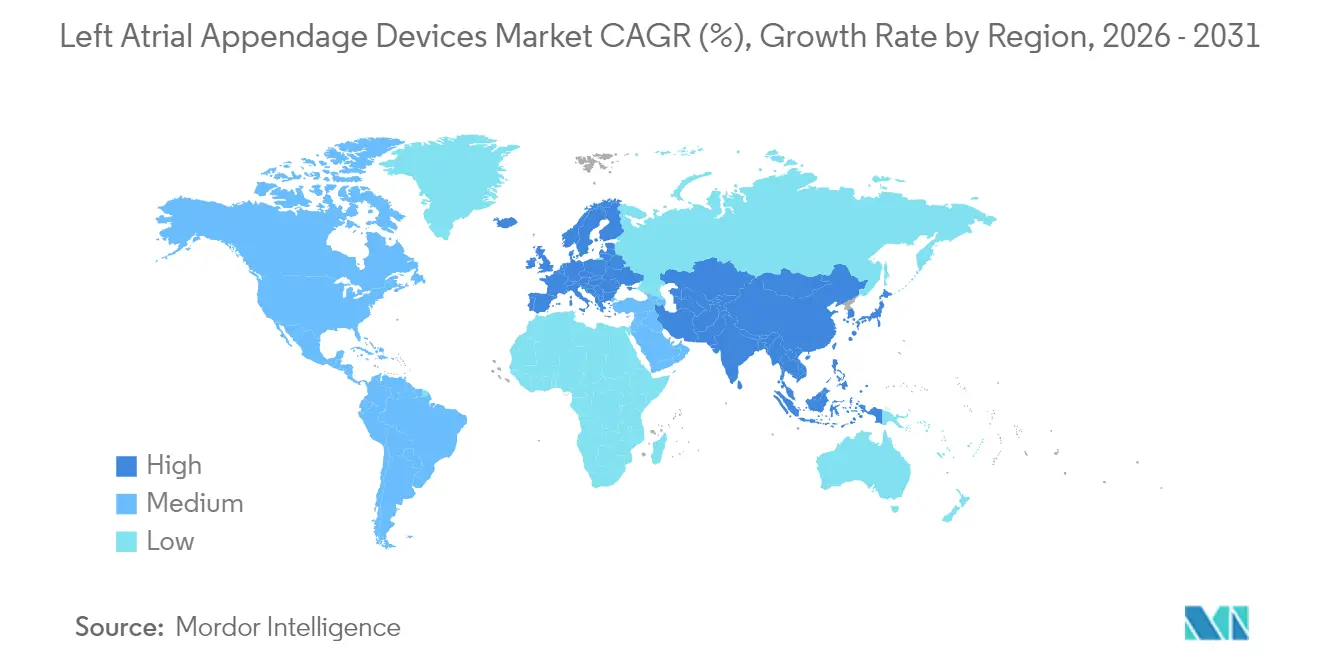

- Por geografía, América del Norte dominó con el 39,15% de la cuota del mercado de dispositivos para el apéndice auricular izquierdo en 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 13,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Apéndice Auricular Izquierdo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de la fibrilación auricular | +4.20% | Global (pico en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Adopción como alternativa a la anticoagulación | +3.80% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances tecnológicos en oclusión/imagen | +3.10% | Global, liderado por centros de I+D de EE. UU. | Mediano plazo (2–4 años) |

| Expansión del reembolso en EE. UU./UE/JP | +2.90% | Mercados principales de Estados Unidos, Europa, Japón | Corto plazo (≤ 2 años) |

| Programas de corazón estructural en ASC | +2.70% | Principalmente América del Norte, adopción incipiente en Europa Occidental | Mediano plazo (2–4 años) |

| Imagen avanzada y modelado computacional | +2.10% | Global, concentrado en centros terciarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Fibrilación Auricular (FA)

La escalada de la prevalencia global de FA del 2,1% en general en Corea del Sur y del 8,7% en pacientes mayores de 70 años amplía el grupo de candidatos para la terapia mecánica de prevención de accidentes cerebrovasculares.[2]Robert J. Russo, "Trombosis Relacionada con el Dispositivo y Derrame Pericárdico tras el Cierre del Apéndice Auricular Izquierdo," JACC Advances, jaccadvances.org En paralelo, el diagnóstico mejorado impulsa la identificación de casos en economías en desarrollo, ampliando el mercado de dispositivos para el apéndice auricular izquierdo. Las poblaciones de mayor edad, especialmente en Europa, duplican la prevalencia de FA aproximadamente cada década después de los 55 años, sosteniendo la demanda de procedimientos hasta bien entrada la década de 2030. Además, los problemas de adherencia con la anticoagulación a largo plazo continúan surgiendo, lo que lleva a los médicos a optar por un implante único. Los pagadores observan una menor frecuencia de hospitalizaciones vinculada a la terapia basada en dispositivos, validando la utilidad económica. En conjunto, estos cambios demográficos y económicos aseguran la expansión a largo plazo del mercado de dispositivos para el apéndice auricular izquierdo.

Creciente Adopción como Alternativa a la Anticoagulación a Largo Plazo

Los datos del ensayo OPTION que muestran una reducción de casi el 60% en el sangrado mayor están reformulando los algoritmos de tratamiento. A medida que más de 500.000 implantes a nivel mundial confirman la seguridad, los cardiólogos posicionan cada vez más el cierre del apéndice auricular izquierdo por delante de la medicación de por vida para pacientes con alto riesgo de sangrado. Los economistas de la salud destacan los ahorros a largo plazo derivados de menos ingresos hospitalarios relacionados con hemorragias y la ausencia de monitoreo del INR, lo que atrae a las aseguradoras. Las campañas de concienciación pública de los principales centros posicionan el cierre del apéndice auricular izquierdo como una solución definitiva, impulsando aún más el mercado de dispositivos para el apéndice auricular izquierdo. Las carteras de productos de la industria incluyen ahora dispositivos dimensionados para anatomías complejas, reforzando la idoneidad de la terapia en cohortes más amplias. En conjunto, la evidencia, la economía y la evolución de los dispositivos aceleran la preferencia por la prevención de accidentes cerebrovasculares basada en implantes.

Avances Tecnológicos en Sistemas de Oclusión e Imagen

WATCHMAN FLX Pro integra un acabado polimérico HEMOCOAT y marcadores más visibles que mejoran la precisión de colocación. El modelado computacional y la planificación de TC mejorada con IA agilizan el dimensionamiento y la selección de vainas, reduciendo los tiempos de procedimiento hasta en un 20%. Los sistemas de administración guiados por imagen están migrando de los centros terciarios a los hospitales comunitarios, democratizando el acceso. Las nuevas iteraciones de dispositivos de 40 mm acomodan apéndices previamente tratados quirúrgicamente, ampliando el alcance del mercado. Los desarrolladores están codiseñando dispositivos con catéteres de ablación por campo pulsado para permitir el control del ritmo y la protección contra accidentes cerebrovasculares en la misma sesión. Estas innovaciones sostienen el poder de fijación de precios y apoyan estrategias de compra basadas en valor que favorecen el mercado de dispositivos para el apéndice auricular izquierdo.

Expansión de la Cobertura de Reembolso

El código CMS MS-DRG 317 de 2025 cubre la ablación combinada más el cierre del apéndice auricular izquierdo y ofrece a los hospitales plena paridad de pago, impulsando las intervenciones duales en el mismo día. Alemania y Francia ya reembolsan el cierre del apéndice auricular izquierdo a nivel nacional, mientras que España e Italia avanzaron hacia una cobertura más amplia tras estudios de costo-utilidad. En Japón, la cobertura a nivel de dispositivo para la prevención de accidentes cerebrovasculares se alinea con la presión fiscal para reducir los subsidios de anticoagulantes a largo plazo. Los pagadores privados siguen el ejemplo de los gobiernos, facilitando las vías de aprobación. En general, la certeza de pago elimina un cuello de botella clave, impulsando el mercado de dispositivos para el apéndice auricular izquierdo hacia la atención cardiovascular convencional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial del Dispositivo y el Procedimiento | -2.10% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de Trombosis Relacionada con el Dispositivo y Derrame Pericárdico | -1.80% | Global, varía según la experiencia del operador | Corto plazo (≤ 2 años) |

| Capacitación Limitada del Operador y Pronunciada Curva de Aprendizaje | -1.40% | Global, concentrado en hospitales comunitarios | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Componentes de Nitinol | -1.20% | Global, mayor impacto en mercados de alto volumen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Dispositivo y el Procedimiento

A pesar de los méritos económicos a largo plazo, el costo total del procedimiento de aproximadamente USD 20.000, que incluye el dispositivo, la imagen y los honorarios médicos, limita la adopción en mercados de pago directo. Las economías emergentes enfrentan volatilidad cambiaria que infla los precios de los dispositivos importados. Las licitaciones gubernamentales a menudo priorizan los suministros coronarios agudos sobre los implantes preventivos, retrasando la adopción. Los fabricantes ofrecen contratos de reparto de riesgos, pero los hospitales con presupuesto limitado aún dudan. A medida que la fabricación nacional se desarrolla en China e India, los precios de venta promedio de los dispositivos pueden reducirse, aunque el crecimiento a corto y mediano plazo sigue siendo moderado fuera de las regiones con reembolso consolidado del mercado de dispositivos para el apéndice auricular izquierdo.

Riesgo de Trombosis Relacionada con el Dispositivo y Derrame Pericárdico

Los datos del registro muestran una incidencia de trombosis relacionada con el dispositivo del 1,3%, lo que requiere anticoagulación transitoria que compensa parcialmente las afirmaciones sobre el riesgo de sangrado.[3]Yeong-Dae Kim, "Epidemiología de la Fibrilación Auricular en una Cohorte Nacional Coreana," Journal of Korean Medical Science, pmc.gov Las tasas de derrame pericárdico disminuyen con la experiencia del operador, pero siguen siendo un elemento disuasorio para los hospitales nuevos en programas de corazón estructural. Los programas de capacitación y los marcadores de visualización mejorados están mitigando estos problemas, pero los eventos adversos publicados continúan influyendo en los médicos conservadores. En consecuencia, algunos centros restringen el cierre del apéndice auricular izquierdo a cohortes de alto riesgo, moderando el crecimiento de procedimientos a corto plazo en segmentos del mercado de dispositivos para el apéndice auricular izquierdo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio Endocárdico Enfrenta la Innovación Epicárdica

Los dispositivos endocárdicos contribuyeron con USD 1.480 millones, o el 67,15%, del tamaño del mercado de dispositivos para el apéndice auricular izquierdo en 2025, anclados por los implantes WATCHMAN, Amplatzer Amulet y LAmbre. La familiaridad con el procedimiento y la disponibilidad de laboratorios de cateterismo mantienen firmemente arraigados los implantes endocárdicos. Sin embargo, la cartera AtriClip de AtriCure avanza a una CAGR del 18,55%, convirtiendo los clips epicárdicos en la alternativa de más rápido crecimiento. Los cirujanos aprecian el cierre basado en clips que no deja ningún implante intraluminal, liberando a los pacientes de cualquier régimen antiplaquetario. Con el tiempo, pueden surgir dispositivos híbridos convergentes que combinen el alcance endocárdico con el sellado epicárdico, subrayando la coexistencia en lugar del desplazamiento dentro del mercado de dispositivos para el apéndice auricular izquierdo.

El cambio en la práctica también se debe a la eficiencia quirúrgica. Durante las operaciones de válvulas o bypass coronario, los clips se despliegan en 90 segundos, añadiendo un tiempo de quirófano insignificante. Los metaanálisis revelan un cierre completo del 98% con clips frente a tasas de sellado endocárdico variables, especialmente en anatomías de ala de pollo. Aun así, los productos endocárdicos cuentan con un mayor respaldo de reembolso y se adaptan a los flujos de trabajo percutáneos, lo cual es crucial para los entornos de ASC. Los desarrolladores de dispositivos están copatrocinando ahora ensayos que comparan directamente los dos enfoques, ayudando a los clínicos a estratificar a los pacientes y manteniendo una cuota equilibrada en el mercado de dispositivos para el apéndice auricular izquierdo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Acceso: El Liderazgo Transcatéter Desafiado por la Innovación Quirúrgica

La administración transcatéter representó el 80,55% de los ingresos de 2025 gracias a la amplia infraestructura de laboratorios de cateterismo. Los operadores valoran el acceso por vena femoral, los sistemas de vaina familiares y el alta el mismo día. Sin embargo, los enfoques toracoscópicos mínimamente invasivos están creciendo a una CAGR del 17,95%. La colocación de clips toracoscópicos asistida por robot ahora finaliza en menos de 45 minutos con un dolor postoperatorio mínimo, lo que lo hace atractivo para pacientes que no requieren material extraño en la aurícula.

El acceso a corazón abierto conserva un nicho para la cirugía cardíaca concomitante, pero carece de impulso de crecimiento. Mientras tanto, se están construyendo suites híbridas de laboratorio de cateterismo/quirófano para que los hospitales puedan cambiar las rutas de acceso a mitad del procedimiento si la imagen revela anatomías inadecuadas. El estudio OPTION-A de Boston Scientific en Asia-Pacífico confirma la inversión en técnicas diversificadas, reforzando la flexibilidad dentro del mercado de dispositivos para el apéndice auricular izquierdo.

Por Material: La Supremacía del Nitinol Enfrenta el Desafío Polimérico

Las cualidades de memoria de forma y resistencia radial del nitinol justifican su cuota del 87,45% en 2025 debido a su superelasticidad, que facilita las maniobras de recaptura y redespliegue, vitales para lóbulos complejos. Aun así, los compuestos poliméricos están creciendo a una CAGR del 19,35%. Los datos preliminares sobre marcos de malla de tereftalato de polietileno (PET) muestran una endotelización más rápida y menor trombosis relacionada con el dispositivo, convenciendo a los médicos con aversión al riesgo.

Los fabricantes combinan ahora marcos de nitinol con superficies poliméricas, ofreciendo híbridos que combinan lo mejor de ambos. El HEMOCOAT de Boston Scientific es un ejemplo de ello, con una capa hidrófila de inspiración cromatófora que reduce la adhesión plaquetaria. Si escaseces de suministro o aumentos de costos afectan a las aleaciones de níquel-titanio, las alternativas poliméricas podrían acelerarse, añadiendo resiliencia a la cadena de suministro del mercado de dispositivos para el apéndice auricular izquierdo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Cede ante el Crecimiento de los ASC

Los hospitales terciarios representaron el 70,55% de los ingresos de 2025, reflejando amplios inventarios de dispositivos, equipos de imagen y respaldo quirúrgico de guardia. Sin embargo, los ASC se están expandiendo a una CAGR del 16,85%. Los diferenciales favorables de CMS por lugar de servicio permiten a los centros de propiedad médica capturar margen, y los modelos de personal reducido reducen a la mitad los costos de las instalaciones. Los fabricantes de dispositivos suministran capacitación integral, interpretación de ecocardiografía basada en la nube y tutoría bajo demanda para reducir el riesgo de los primeros casos. Las clínicas cardíacas especializadas sirven de puente entre ambos extremos, realizando listas de cierre del apéndice auricular izquierdo entre semana mientras derivan las anatomías complejas a los centros terciarios, manteniendo accesible el mercado más amplio de dispositivos para el apéndice auricular izquierdo.

La satisfacción del paciente desempeña un papel clave. Las encuestas revelan que el 94% de los pacientes de ASC prefieren los implantes ambulatorios a las estancias hospitalarias, citando una movilidad más rápida y menor ansiedad por infecciones. Mientras tanto, los hospitales defienden el volumen mediante protocolos de alta el mismo día y procedimientos agrupados como la ablación más el cierre del apéndice auricular izquierdo, añadiendo valor que los ASC aún no pueden replicar para cohortes de mayor riesgo.

Análisis Geográfico

América del Norte alcanzó el 39,15% de la cuota del mercado de dispositivos para el apéndice auricular izquierdo en 2025, impulsada por la cobertura de Medicare y los pagadores privados. La capacitación en campo de los fabricantes de dispositivos mantiene activos a más de 3.000 implantadores, extendiendo el acceso más allá de los centros metropolitanos. Los nuevos códigos MS-DRG ya han impulsado los volúmenes de casos combinados de ablación y cierre del apéndice auricular izquierdo en un 12% respecto a la línea base de 2024. El sistema de pagador único de Canadá implementó la cobertura nacional a finales de 2024, ampliando los canales de derivación, mientras que México muestra un impulso temprano a través de paquetes de turismo médico que compiten en precio con los de EE. UU.

Los sistemas de seguro público mixto de Europa crean una adopción irregular pero constante. Alemania lidera con casi 150 centros de implantación, mientras que los presupuestos del Servicio Nacional de Salud del Reino Unido ralentizan la adopción a pesar de la orientación favorable de la Agencia Nacional para la Excelencia en Salud y Atención. Francia, Italia y España desbloquearon una cobertura más amplia a finales de 2024, iniciando un crecimiento de dos dígitos. Las redes de clínicos como EuroACT comparten mejores prácticas, mejorando la consistencia entre fronteras y sosteniendo la expansión dentro del mercado de dispositivos para el apéndice auricular izquierdo.

Asia-Pacífico supera a todas las regiones con una CAGR del 13,85%. La Administración Nacional de Productos Médicos (NMPA) de China aprobó dos dispositivos nacionales en 2024, desencadenando una competencia de precios que podría impulsar la penetración en ciudades de segundo nivel. La experimentada comunidad de electrofisiología de Japón aprovecha el generoso reembolso, convirtiendo al país en un referente para la adopción más amplia en Asia-Pacífico. Los hospitales privados de India atienden la creciente demanda de la clase media emergente, aunque el seguro gubernamental sigue siendo limitado. Australia, Corea del Sur y Singapur forman centros de capacitación regionales que exportan experiencia a los países vecinos. En general, el envejecimiento demográfico y el ascenso económico aseguran el papel fundamental de Asia-Pacífico en el futuro mercado de dispositivos para el apéndice auricular izquierdo.

Panorama Competitivo

Boston Scientific ancla el mercado con su franquicia WATCHMAN, capturando una cuota líder y registrando un crecimiento de ingresos interanual del 24% en el primer trimestre de 2025. Los sucesivos lanzamientos de FLX y FLX Pro de la empresa muestran mejoras poliméricas y matrices de tamaño más amplias, manteniendo una ventaja de primer movedor. AtriCure domina el territorio epicárdico; su suite AtriClip registró ventas récord tras el lanzamiento de FLEX-Mini en febrero de 2025, impulsada por la preferencia de los cirujanos por el cierre basado en clips en quirófanos. Abbott, aunque históricamente centrado en Amplatzer Amulet, intensificó la I+D en oclusores compatibles con ablación por campo pulsado, apuntando a plataformas de terapia dual.

La consolidación sigue siendo un tema estratégico. La adquisición de Laminar por parte de Johnson & Johnson MedTech por USD 400 millones incorpora un sistema de eliminación rotacional del apéndice a su imperio de electrofisiología Biosense Webster, creando sinergia en torno a soluciones combinadas de ablación y oclusión. Las adquisiciones de JenaValve y Endotronix por parte de Edwards Lifesciences por USD 1.200 millones extienden su experiencia en válvulas transcatéter a indicaciones adyacentes de corazón estructural. La prevista compra por parte de Teleflex del brazo vascular de BIOTRONIK por EUR 760 millones le otorgará músculo de distribución europeo y herramientas diversificadas para laboratorios de cateterismo.

Los campos de batalla competitivos giran ahora en torno a la generación de evidencia y el alcance geográfico. Los ensayos OPTION-A y OPTION-M en curso en Asia-Pacífico y América Latina proporcionan datos localizados que desbloquean aprobaciones regulatorias y la confianza de los médicos. Los fabricantes invierten en tutoría remota y soporte de ecocardiografía impulsado por IA para atraer a hospitales comunitarios y ASC. Como resultado, la competencia de precios sigue siendo moderada; en cambio, los fabricantes de dispositivos se diferencian en tecnologías de recubrimiento, perfiles de vaina y software integrado, factores que sostienen los precios de venta promedio premium en todo el mercado de dispositivos para el apéndice auricular izquierdo.

Líderes de la Industria de Dispositivos para el Apéndice Auricular Izquierdo

Articure

Boston Scientific Corporation

Johnson & Johnson

Abbott Laboratories

Lifetech Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Boston Scientific inició el ensayo clínico OPTION-A en Asia-Pacífico, combinando la ablación FARAPULSE PFA con WATCHMAN FLX para el manejo de la FA en una sola sesión.

- Marzo de 2025: Boston Scientific lideró una ronda de financiación de USD 175 millones en 4C Medical Technologies, avanzando en la reparación mitral transcatéter.

- Febrero de 2025: Teleflex acordó adquirir el negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 820 millones), con cierre previsto para el tercer trimestre de 2025.

- Febrero de 2025: AtriCure lanzó AtriClip FLEX-Mini y cryoSPHERE+ en el mercado de Estados Unidos.

Alcance del Informe del Mercado Global de Dispositivos para el Apéndice Auricular Izquierdo

Según el alcance del informe, el apéndice auricular izquierdo es un saco microscópico en forma de oreja ubicado en la cámara superior del corazón. Los dispositivos para el apéndice auricular izquierdo son dispositivos médicos que se utilizan para prevenir el riesgo de accidente cerebrovascular en el organismo.

El mercado de dispositivos para el apéndice auricular izquierdo está segmentado por tipo de producto (endocárdico y epicárdico), usuario final (hospitales, centros quirúrgicos ambulatorios y otros) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Oclusión Endocárdica |

| Dispositivos de Oclusión Epicárdica |

| Transcatéter |

| Quirúrgico Mínimamente Invasivo |

| Quirúrgico Abierto |

| Nitinol |

| Compuesto Polimérico |

| Material Mixto |

| Hospitales de Atención Terciaria |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Cardíacas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Oclusión Endocárdica | |

| Dispositivos de Oclusión Epicárdica | ||

| Por Enfoque de Acceso | Transcatéter | |

| Quirúrgico Mínimamente Invasivo | ||

| Quirúrgico Abierto | ||

| Por Material | Nitinol | |

| Compuesto Polimérico | ||

| Material Mixto | ||

| Por Usuario Final | Hospitales de Atención Terciaria | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Cardíacas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cierre del apéndice auricular izquierdo?

El mercado se sitúa en USD 2.640 millones en 2026 y se proyecta que alcance USD 6.540 millones en 2031, reflejando una CAGR del 19,92%.

¿Qué tipo de dispositivo tiene la mayor cuota de mercado?

Los oclusores endocárdicos dominan con una cuota del 67,15%, gracias a la sólida evidencia y la amplia infraestructura de laboratorios de cateterismo.

¿Qué región crece más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 13,85%, impulsada por la mejora del acceso a la atención médica y el envejecimiento demográfico.

¿Cómo ha influido el reembolso en la adopción en Estados Unidos?

El nuevo código MS-DRG 317 de CMS ahora paga a los hospitales por la ablación y el cierre del apéndice auricular izquierdo en la misma sesión, impulsando los volúmenes de procedimientos combinados y ampliando la elegibilidad de los pacientes.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los ASC ofrecen menores gastos generales y atención ambulatoria preferida por los pacientes, ampliando la capacidad de procedimientos y apoyando una CAGR del 16,85% en este entorno.

Última actualización de la página el: