Tamaño y Participación del Mercado de Sistemas de Laminación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

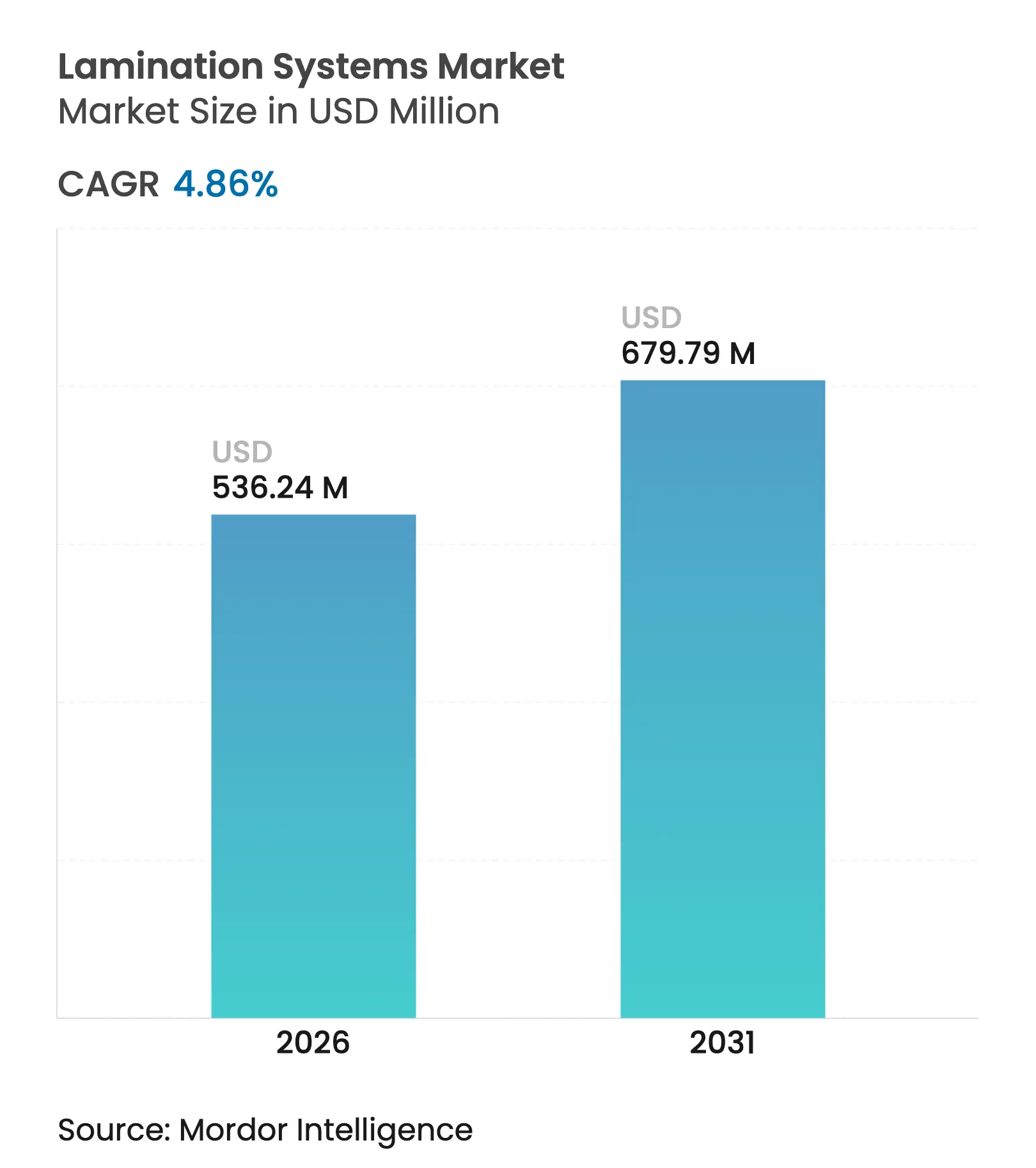

| Tamaño del Mercado (2026) | 536.24 Millones de dólares |

| Tamaño del Mercado (2031) | 679.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

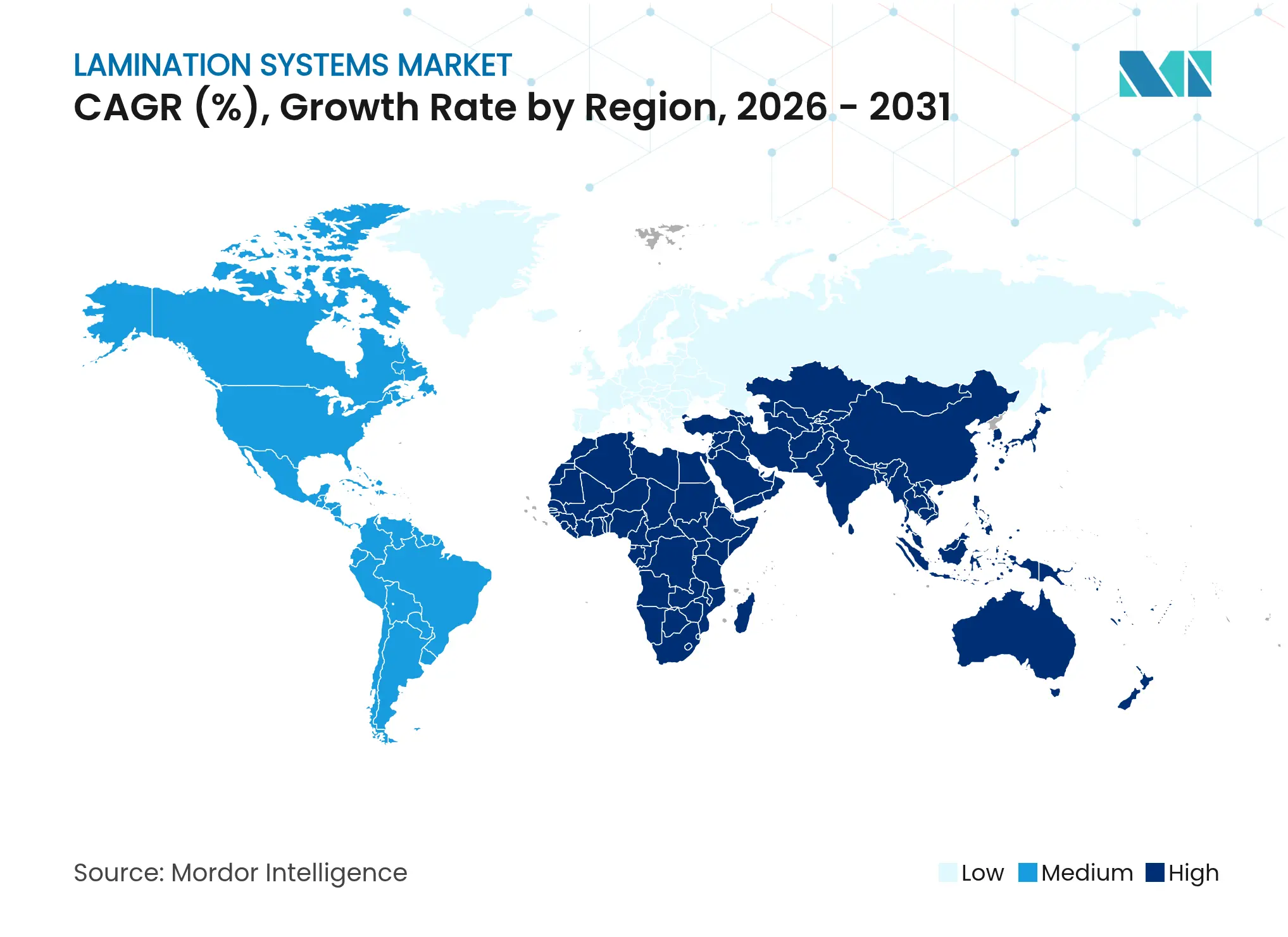

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Laminación por Mordor Intelligence

El tamaño del mercado de sistemas de laminación en 2026 se estima en USD 536,24 millones, creciendo desde el valor de 2025 de USD 511,41 millones con proyecciones para 2031 que muestran USD 679,79 millones, creciendo a una CAGR del 4,86% durante 2026-2031. El crecimiento actual se deriva del aumento de la demanda de embalaje flexible para comercio electrónico, la rápida adopción de tecnologías sin solventes para cumplir con los límites más estrictos de compuestos orgánicos volátiles (COV), y la necesidad de laminados de motor de precisión en vehículos eléctricos. Los usuarios finales continúan reemplazando las líneas de solventes heredadas con plataformas a base de agua o híbridas que reducen las emisiones y acortan las auditorías de cumplimiento. Al mismo tiempo, los fabricantes en China, India y Vietnam están ampliando su capacidad, lo que lleva a los fabricantes de equipos a localizar centros de servicio e inventarios de repuestos. La volatilidad del costo de materiales para la lámina de aluminio, la película de PET y los adhesivos especiales ha aumentado el interés en el análisis predictivo que optimiza la economía del tiempo de funcionamiento, convirtiendo las nuevas instalaciones en un activo estratégico más que en una compra de productos básicos.

Conclusiones Clave del Informe

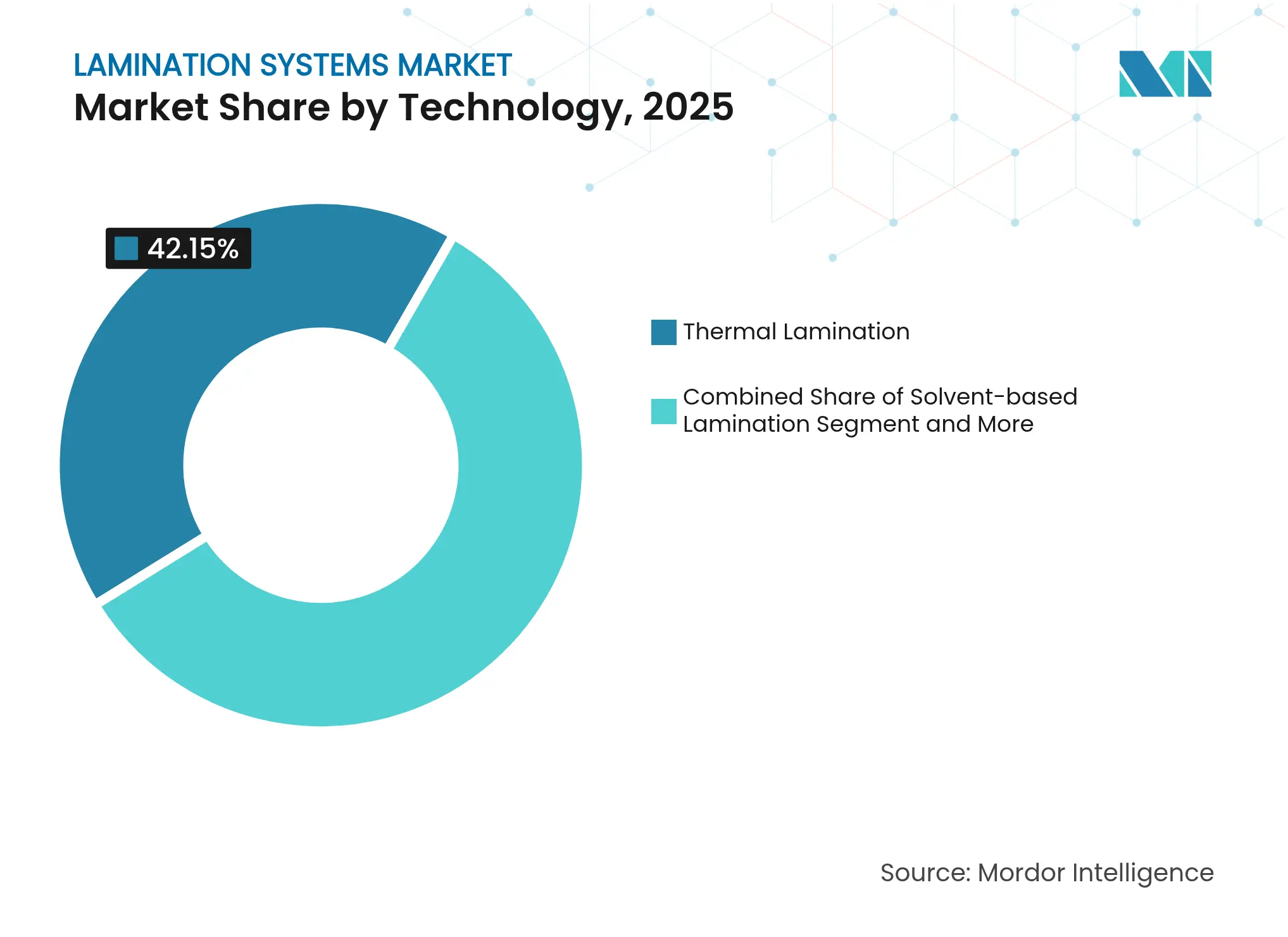

- Por tecnología, la laminación térmica lideró con una participación de ingresos del 42,15% en 2025, mientras que se proyecta que las unidades a base de agua se expandirán a una CAGR del 4,91% hasta 2031.

- Por material, las aplicaciones de película representaron el 47,70% de la participación del mercado de sistemas de laminación en 2025; se prevé que los sustratos de base biológica registren la CAGR más rápida del 4,96% hasta 2031.

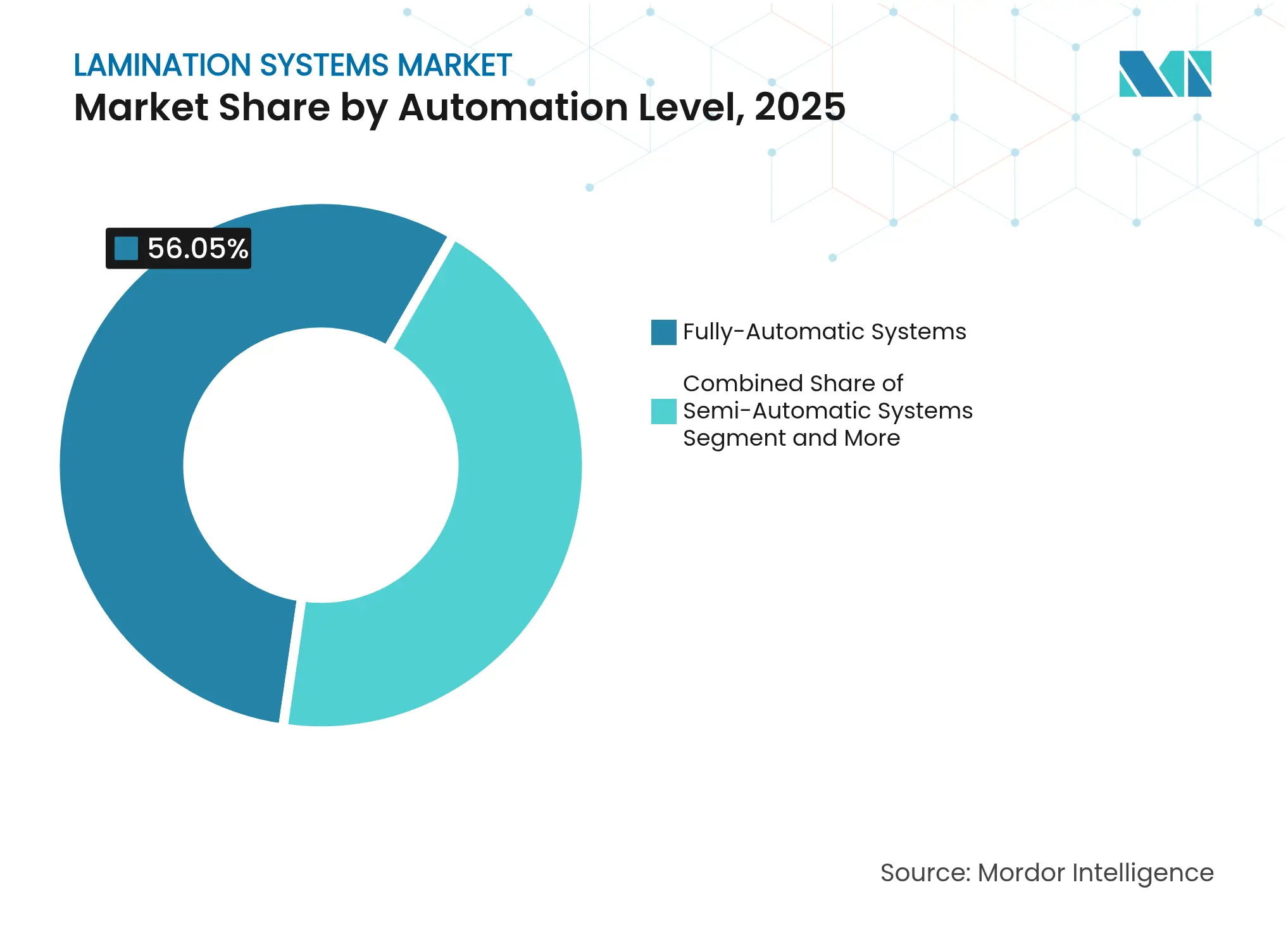

- Por nivel de automatización, los sistemas totalmente automáticos capturaron el 56,05% del tamaño del mercado de sistemas de laminación en 2025 y crecerán a una CAGR del 4,88% durante el período de perspectiva.

- Por industria de uso final, el embalaje mantuvo una participación del 37,15% en 2025, mientras que se espera que las aplicaciones médicas y de atención sanitaria crezcan a una CAGR del 4,87% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 41,10% en 2025, aunque Oriente Medio está preparado para la CAGR más alta del 5,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Laminación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio impulsado por la sostenibilidad hacia la laminación sin solventes y a base de agua | +0.8% | Núcleo en la UE y América del Norte, expansión global | Mediano plazo (2-4 años) |

| Aumento del embalaje flexible para el cumplimiento de pedidos de comercio electrónico | +0.9% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Electrificación de vehículos que impulsa líneas de laminación de motores de alta precisión | +0.6% | China y Europa | Largo plazo (≥ 4 años) |

| Rápida expansión de la capacidad de conversión en Asia-Pacífico | +0.7% | Núcleo en Asia-Pacífico, expansión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de la Industria 4.0 para el mantenimiento predictivo | +0.5% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Prohibiciones gubernamentales de plásticos de un solo uso | +0.4% | UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio impulsado por la sostenibilidad hacia la laminación sin solventes y a base de agua

Los fabricantes están acelerando la inversión en unidades adhesivas a base de agua y sin solventes para satisfacer los límites de COV de la UE y California que entraron en vigor en 2024. Los primeros adoptantes demuestran aprobaciones regulatorias un 25% más rápidas y tarifas de eliminación de residuos peligrosos un 15% más bajas, lo que hace que el costo total de propiedad sea inferior al de plataformas de solventes comparables. Los principales proveedores se han asociado con formuladores de adhesivos para garantizar la resistencia de la unión y el cumplimiento de la migración, especialmente para envases de alimentos y productos farmacéuticos. Los pedidos especifican cada vez más secadores modulares y sensores de viscosidad en línea que mantienen la uniformidad del peso del recubrimiento sin intervención del operador. El cambio también está desbloqueando ventajas de marketing a medida que los propietarios de marcas publican reducciones en las huellas de carbono y solventes para cumplir con los objetivos del Alcance 3.

Aumento del embalaje flexible para el cumplimiento de pedidos de comercio electrónico

Las bolsas de envío de una pieza, las bolsas inflables y las películas de barrera multicapa ahora dominan los formatos de envío, lo que obliga a los convertidores a manejar laminados más gruesos y cambios de rollo rápidos. Las estructuras de alta barrera que antes generaban 125 metros de desperdicio en el arranque han alcanzado niveles de mejores prácticas por debajo de 5 metros una vez que se instalan sincronizadores automáticos de empalme y lazos de retroalimentación de tensión. La demanda ha elevado las tasas de utilización en las plantas de América del Norte por encima del 85%, lo que impulsa extensiones de línea en Texas, Ontario y Nuevo León. Los libros de pedidos muestran un aumento del 30% en las solicitudes de anchos de banda de 1 600 mm para ejecutar películas para paquetes y etiquetas térmicas en paralelo. Los proveedores de equipos que combinan cámaras de inspección de banda con paneles de control en la nube reportan primas de ventas del 10% sobre los modelos solo de hardware, lo que refleja el cambio hacia la contratación por rendimiento. [1]Rogers Corporation, "ROLINX Busbars," rogerscorp.com

Electrificación de vehículos que impulsa líneas de laminación de motores de alta precisión

Los núcleos de motores eléctricos requieren tolerancias de apilamiento inferiores a 15 µm, lo que impulsa la demanda de alimentadores accionados por servomotores, integración de prensas de punzonado y módulos de apilamiento automatizados. En 2024, los proveedores europeos de primer nivel invirtieron en centros de laminación de múltiples estaciones que sueldan, recocen y prueban pilas de estátor en línea, reduciendo los tiempos de ciclo en un 40%. Los fabricantes de baterías chinos han especificado recubridores adhesivos de doble carril que procesan películas dieléctricas a 120 m/min manteniendo la variación de temperatura por debajo de 2 °C. Los laminados de barras colectoras de cobre y aluminio utilizados en inversores de potencia necesitan un registro de corte a troquel dentro de 50 µm; por lo tanto, el seguimiento de bordes guiado por láser es ahora estándar. El volumen global de equipos de laminación de motores dedicados aumentó un 18% interanual en 2025, lo que señala un cambio estructural, no cíclico.

Rápida expansión de la capacidad de conversión en Asia-Pacífico

Vietnam, Indonesia e India pusieron en marcha más de 70 nuevas laminadoras en 2024-2025 a medida que los bienes de consumo de marca trasladan la producción más cerca de los centros de demanda. Los proyectos en terrenos nuevos a menudo combinan cabezales sin solventes, a base de solventes y a base de agua en un marco común, lo que permite cambios rápidos a medida que fluctúa la disponibilidad de materias primas. Los gobiernos regionales ofrecen rebajas en los derechos de importación sobre maquinaria que cumple con los umbrales de eficiencia energética, comprimiendo los períodos de recuperación a menos de cuatro años para las líneas totalmente automáticas. Los fabricantes de equipos originales europeos han respondido con depósitos de servicio en empresas conjuntas, mientras que los competidores locales compiten en precio pero se quedan atrás en el tiempo de actividad posventa. Como resultado, se prevé que la utilización de la capacidad en el Sudeste Asiático aumente de manera constante en lugar de excederse, lo que respalda una demanda estable de repuestos y modernizaciones. [2]MDPI Editorial Office, "Mantenimiento Predictivo para el Sistema de Corte de Laminadora de Rodillos," mdpi.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y escasez de operadores calificados para laminadoras multicapa | -0.6% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Precios volátiles del aluminio, PET y adhesivos especiales | -0.8% | Global, Asia-Pacífico como núcleo más afectado | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios sobre emisiones de COV en líneas de solventes heredadas | -0.4% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Servicio posventa fragmentado en mercados emergentes | -0.3% | Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital y escasez de operadores calificados para laminadoras multicapa

Las líneas llave en mano típicas superan los USD 3 millones, un obstáculo para los convertidores en Oriente Medio y América Latina que deben financiar equipos en moneda fuerte. Incluso después de la instalación, las plantas enfrentan escasez de técnicos competentes en ajuste de servomotores, reología de adhesivos y calibración de sensores. Las empresas han respondido patrocinando programas de doble certificación con institutos politécnicos, aunque la producción de graduados de 2025 todavía cubre solo el 60% de las vacantes. Los fabricantes de equipos originales ahora incorporan instrucciones de trabajo de realidad aumentada que reducen el tiempo medio de reparación en un 30%, pero los problemas de conectividad en zonas remotas diluyen la efectividad. En resumen, la intensidad de capital y las brechas de talento retrasan el despliegue de proyectos y moderan la senda de crecimiento, de otro modo sólida, del mercado de sistemas de laminación. [3]BOBST Group, "Máquinas Laminadoras," bobst.com

Precios volátiles del aluminio, PET y adhesivos especiales

Los precios al contado de la película de PET aumentaron un 11% entre abril y junio de 2024 tras interrupciones no planificadas en plantas de craqueo, lo que infló los costos de sustrato en USD 200 por tonelada. Las cotizaciones de la lámina de aluminio oscilaron más del 20% durante el mismo trimestre debido a la incertidumbre en los precios de la energía, alterando los supuestos de la lista de materiales incorporados en los contratos con clientes. Los fabricantes de adhesivos especiales trasladaron los mayores costos de resina bromada, elevando los costos unitarios de laminación en 9 centavos/m² y comprimiendo los márgenes de los convertidores. Dicha volatilidad obliga a los compradores a cubrirse mediante pactos de suministro a largo plazo, aunque hacerlo eleva las necesidades de capital de trabajo y extiende los horizontes de recuperación de las nuevas máquinas. En consecuencia, varias expansiones planificadas en el Sudeste Asiático se pospusieron a 2026, reduciendo la demanda a corto plazo de laminadoras de alta gama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas Híbridas Ganan Terreno

Las unidades térmicas retuvieron la mayor participación del 42,15% del mercado de sistemas de laminación en 2025, en gran parte porque los convertidores maduros valoran la consistencia de unión comprobada y el alto rendimiento. Las plataformas a base de agua, sin embargo, ofrecen la CAGR más rápida del 4,91% a medida que las marcas de alimentos y productos farmacéuticos exigen estructuras de baja migración. Las líneas sin solventes atraen nuevos pedidos en el embalaje de aperitivos gracias a la neutralidad de olores, mientras que la laminación en frío sensible a la presión encuentra tracción en gráficos de gran formato. En todas las plataformas, los fabricantes de equipos originales comercializan marcos híbridos que admiten dos o más tipos de adhesivos sin cambios fuera de línea. Dicha flexibilidad permite a los convertidores adaptar la elección de adhesivo a los precios fluctuantes de la resina, una cobertura contra las oscilaciones de costos que afectan a las plantas de tecnología única. Las simulaciones de gemelos digitales acortan aún más el tiempo de puesta en marcha en un 15%, ayudando a las nuevas líneas a alcanzar un rendimiento estable más rápidamente. A medida que aumenta el nivel competitivo, los proveedores incluyen cada vez más licencias de análisis con equipos de capital, transformando el mercado de sistemas de laminación en un negocio de servicio durante el ciclo de vida.

La transición también desplaza la demanda de componentes: los secadores de inducción modulares reemplazan los largos túneles de aire caliente para manejar recubrimientos a base de agua de menor contenido sólido, y las estaciones de presión accionadas por servomotores reemplazan los sistemas neumáticos para el control de micro-espacio. Los compradores de la UE ahora especifican sensores de COV integrados incluso para líneas a base de agua para documentar emisiones casi nulas durante las auditorías. Mientras tanto, los fabricantes de electrónica en Japón prefieren sistemas de haz de electrones para laminados de cobre ultrafinos, aunque desde una base pequeña. En conjunto, estos desarrollos diversifican los flujos de ingresos y protegen al mercado de sistemas de laminación contra las caídas de un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: Las Películas de Base Biológica Despegan

Los sustratos de película representaron el 47,70% del tamaño del mercado de sistemas de laminación en 2025, respaldados por el dominio del PET, el BOPP y el nailon en alimentos y electrónica de consumo. Los sustratos de base biológica, sin embargo, ofrecen la CAGR más rápida del 4,96%, impulsada por los mandatos de compostabilidad en Francia, California y Corea del Sur. Los convertidores que despliegan laminados a base de ácido poliláctico reportan primas de demanda del 12% de marcas conscientes, compensando el mayor costo de resina por kilogramo. Las combinaciones de papel y lámina recuperan popularidad para aplicaciones de bolsas de café especiales, aprovechando las afirmaciones de imprimibilidad y reciclabilidad, mientras que las laminaciones de lámina metálica crecen junto con la demanda de blindaje electromagnético en el sector automotriz. La proliferación de tipos de materiales obliga a los constructores de equipos a diseñar secadores de rampa de temperatura rápida y lógica precisa de tensión de banda para evitar arrugas o distorsión por fijación térmica. Estos avances refuerzan la diferenciación de los proveedores, asegurando presupuestos de capital sostenidos incluso cuando los volúmenes de película básica se estabilizan.

La mayor diversidad de sustratos requiere calibradores ópticos en línea y sensores de infrarrojo cercano para verificar la integridad de la unión en tiempo real, reduciendo la frecuencia de las pruebas destructivas. Los fabricantes de equipos originales que comercializan dichos módulos de control de calidad de autoaprendizaje disfrutan de ciclos de ventas más cortos, especialmente donde las redes de producción abarcan múltiples plantas. En consecuencia, la complejidad impulsada por los materiales fortalece los grupos de ingresos del mercado posventa a medida que los convertidores contratan la calibración de sensores, las actualizaciones de software y la recapacitación de operadores, apoyando la expansión a largo plazo del mercado de sistemas de laminación.

Por Nivel de Automatización: La Inteligencia Digital Lidera la Inversión

Las líneas totalmente automáticas capturaron una participación del 56,05% en 2025 y están en camino de lograr una CAGR del 4,88% a medida que los fabricantes priorizan el rendimiento, la reducción de residuos y el ahorro de mano de obra. Las características estándar ahora incluyen control de viscosidad de lazo cerrado, empalme automático de bobinas y detección de defectos basada en inteligencia artificial, reduciendo los residuos hasta 35 kg por cambio de rollo. Los equipos semiautomáticos siguen siendo relevantes entre las imprentas asianas de mediana escala que manejan diversas longitudes de tirada pero carecen de profundidad de capital; a menudo modernizán sensores de tensión por ultrasonido de forma incremental. Los sistemas de recubrimiento y laminación manuales o sin conexión sobreviven en papel decorativo y etiquetas especiales de tirada corta donde los cambios superan a la velocidad. El aumento de las tarifas de energía impulsa la instalación de frenado regenerativo en los motores de presión, recuperando hasta el 8% del consumo de energía en operación continua. A medida que las plataformas en la nube se expanden, incluso las máquinas de nivel básico se envían con pasarelas OPC-UA, lo que permite futuras suscripciones de análisis e integra a los clientes más profundamente en los ecosistemas de los fabricantes de equipos originales. Estas tendencias consolidan el mercado de sistemas de laminación en torno a proveedores de soluciones que combinan mecatrónica, software y química de procesos.

Los algoritmos de mantenimiento predictivo de segunda generación, entrenados con datos de vibración y temperatura de más de 500 bases instaladas, ahora detectan fallas en rodamientos hasta 72 horas antes del fallo y verifican las recomendaciones mediante auriculares de realidad aumentada. Las plantas que adoptan dichos conjuntos registraron ganancias de 6,5 puntos porcentuales en la efectividad general del equipo en 2025. La lógica económica es decisiva: evitar el tiempo de inactividad supera las tarifas de suscripción, asegurando la migración continua de la semiautomatización a la automatización completa en todas las regiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: El Auge de la Atención Sanitaria Redibuja la Mezcla

Las aplicaciones de embalaje retuvieron la mayor participación del 37,15% en 2025, impulsadas por el comercio minorista en línea, los alimentos de servicio rápido y los formatos de aperitivos de alta barrera. Los casos de uso médico y de atención sanitaria, sin embargo, registran una CAGR del 4,87% gracias a las innovaciones en blísteres y los estándares de esterilidad hospitalaria que exigen compatibilidad con salas limpias de clase 100. Las validaciones de líneas farmacéuticas ahora incluyen pruebas de desinfección cíclica, lo que lleva a los fabricantes de equipos originales a adoptar marcos de acero inoxidable y accionamientos encapsulados. Los compradores del sector automotriz aceleran los pedidos de laminados para módulos de baterías que combinan películas ignífugas con cobre o aluminio, respaldados por incentivos de movilidad eléctrica en la UE y China. Los laminados electrónicos aprovechan los ciclos de teléfonos inteligentes 5G, que requieren películas de baja dieléctrica unidas con tolerancias más estrictas. Mientras tanto, los laminados decorativos en pisos y muebles se benefician del repunte de la renovación en los mercados maduros. La diversificación resultante de usuarios finales protege al mercado de sistemas de laminación de las caídas específicas del sector y complica las estrategias de comercialización de los proveedores.

A medida que los convertidores se diversifican, buscan máquinas calificadas bajo múltiples regímenes de Buenas Prácticas de Manufactura (BPM): ISO 15378 para productos farmacéuticos, IATF 16949 para automotriz, y por lo tanto favorecen a los fabricantes de equipos originales con referencias intersectoriales. Esto eleva los ingresos totales del servicio direccionable, ya que cada auditoría o recalificación genera tarifas de calibración, documentación y actualización de software que solo el proveedor original puede proporcionar de manera eficiente.

Análisis Geográfico

Asia-Pacífico generó la mayor participación de los ingresos del mercado de sistemas de laminación con el 41,10% en 2025, impulsada por agresivas construcciones en terrenos nuevos en China, India y Vietnam. Los convertidores regionales disfrutan de ventajas de costo en mano de obra, terreno y sinergias de clústeres, lo que permite adiciones de capacidad que superan los promedios globales. Los gobiernos locales subvencionan maquinaria de alta eficiencia que reduce la intensidad energética por debajo de 0,45 kWh/kg de producto, manteniendo los pedidos de capital a pesar de condiciones de financiamiento más estrictas. Se prevé que el tamaño del mercado de sistemas de laminación solo para China supere los USD 223,6 millones para 2031, con líneas totalmente automáticas representando dos tercios del gasto.

América del Norte registra un crecimiento constante anclado por los centros de cumplimiento de pedidos de comercio electrónico que necesitan películas de barrera para envíos y por los programas de electrificación automotriz liderados por los corredores de baterías de Míchigan y Ontario. Los paquetes de modernización que integran análisis predictivo se venden rápidamente a medida que las plantas existentes se modernizan sin reemplazos completos de línea. Europa, mientras tanto, canaliza la demanda hacia sistemas sin solventes y a base de agua, estimulada por el Reglamento de la UE sobre Envases y Residuos de Envases vigente desde julio de 2024. Las cifras de los fabricantes de equipos originales indican que el 80% de los pedidos europeos de 2025 especifican módulos de informes de COV integrados, una venta adicional impulsada por el cumplimiento normativo.

Oriente Medio, aunque más pequeño hoy en día, avanza a una CAGR del 5,02% respaldado por la localización del embalaje en Arabia Saudita y los Emiratos Árabes Unidos. Los principales fabricantes de papel tisú y cartón realizan pedidos en clúster para dar un salto hacia las capacidades de la Industria 4.0, creando oportunidades intensivas en servicio para los fabricantes de equipos originales globales. África y América del Sur contribuyen con ganancias de nicho: el auge de las exportaciones agrícolas de Brasil impulsa la demanda de laminados para bolsas, mientras que Sudáfrica alinea las líneas de latas de bebidas con laminadoras de sellado de lámina. En conjunto, estos patrones regionales diversifican los flujos de ingresos y mitigan los choques macroeconómicos, reforzando la trayectoria de expansión multicontingente del mercado de sistemas de laminación.

Panorama Competitivo

El mercado de sistemas de laminación exhibe una consolidación moderada: los cinco principales proveedores controlan aproximadamente el 60% de los ingresos, aunque numerosos constructores regionales satisfacen proyectos de nivel básico. Nordmeccanica domina los nichos de maquinaria de conversión con una participación del 70% en recubridores especializados y metalizadores al vacío, enviando más de 300 unidades anuales. BOBST mantuvo el impulso en 2025, ampliando su centro de competencia en Florencia para ofrecer demostraciones en vivo y ensayos de procesos conjuntos que aceleran los ciclos de decisión de los clientes. Ambos grupos enfatizan soluciones integradas que combinan software, conocimiento de adhesivos y contratos de servicio a largo plazo, protegiendo los márgenes contra la erosión de precios de hardware puro.

Los competidores se centran en la inteligencia digital. Varios especialistas europeos en robótica licencian módulos de apilamiento de múltiples brazos que se adaptan a líneas heredadas, aumentando el rendimiento en un 25% sin expansión del espacio en planta. Los participantes asiáticos ofrecen precios más bajos en los marcos base pero tropiezan con el tiempo de actividad posventa, una brecha que los titulares explotan ofreciendo tiempos de respuesta garantizados respaldados por diagnósticos del Internet de las Cosas (IoT). Las solicitudes de patentes en 2024-2025 revelan un cambio hacia la predicción de resistencia de unión impulsada por inteligencia artificial, con al menos seis fabricantes de equipos originales haciendo referencia a rutinas de inspección de redes neuronales convolucionales en reclamaciones publicadas.

Los criterios de adquisición de los clientes se han ampliado en consecuencia. Más allá del ancho de banda y la velocidad, los compradores ahora evalúan a los proveedores en función de la hoja de ruta del software, la localización de piezas y las métricas de consumo de energía. Los fabricantes de equipos originales responden con modelos de suscripción que convierten el desembolso de capital en ingresos por servicio, una tendencia ejemplificada por acuerdos plurianuales basados en el rendimiento firmados en 2025 entre los principales proveedores y grupos globales de aperitivos. El giro estratégico de la venta de máquinas a las asociaciones durante el ciclo de vida recalibra las ventajas competitivas y consolida el mercado de sistemas de laminación como un ámbito de servicio habilitado por la tecnología.

Líderes de la Industria de Sistemas de Laminación

BOBST Group SA

Nordmeccanica S.p.A.

Davis-Standard LLC

SML Maschinen GmbH

Reifenhäuser GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Hotpack invirtió USD 100 millones en una planta de embalaje de alimentos en Nueva Jersey, con el objetivo de crear 200 nuevos empleos y líneas de productos sostenibles.

- Marzo 2025: Timberlab inició la construcción de una instalación de madera contralaminada de USD 117 millones en Millersburg, Oregón, prevista para crear 100 empleos con salarios promedio de USD 80 000.

- Febrero 2025: Chemplast Sanmar presupuestó INR 160 crore (USD 19,2 millones) para ampliar su capacidad de productos químicos especiales en Tamil Nadu.

- Enero 2025: BOBST inauguró un centro de competencia de 1 200 m² en Florencia, Italia, con seis líneas y mostrando las prensas MASTER M6 flexo y DIGITAL MASTER 340.

- Noviembre 2024: Polyplex lanzó una expansión de película de PET de USD 100 millones en Alabama, impulsando el suministro de sustratos en América del Norte desde el primer trimestre de 2025.

- Octubre 2024: Laminations se trasladó a una planta más grande en Oregón, aumentando la capacidad del noroeste para embalaje protector.

- Septiembre 2024: SRF Limited ordenó un tercer metalizador de alta barrera BOBST EXPERT K5 para su instalación en Tailandia, aprovechando los procesos AluBond y AlOx GEN II.

- Agosto 2024: Mill Rock Packaging adquirió los activos de Woodland Packaging and Laminating en California, añadiendo capacidad de troquelado de gran formato y la capacidad Masterflute.

Alcance del Informe Global del Mercado de Sistemas de Laminación

El mercado de sistemas de laminación abarca las tecnologías y equipos utilizados para aplicar una capa protectora o decorativa a diversos sustratos como papel, plástico, metal y textiles. Estos sistemas se utilizan ampliamente en industrias como el embalaje, la automotriz, la electrónica y los textiles para mejorar la durabilidad, la apariencia y la funcionalidad del producto. Las tecnologías de laminación incluyen métodos térmicos, en frío, a base de solventes y a base de agua, que atienden diversas aplicaciones industriales y comerciales.

El Mercado de Sistemas de Laminación está segmentado por tecnología (laminación térmica, laminación en frío, laminación sensible a la presión, laminación a base de solventes, laminación a base de agua, otra tecnología), material (laminación de película, laminación de papel, laminación de espuma, laminación de metal y otro material), industria de uso final (embalaje, automotriz, electrónica, textiles, médico y atención sanitaria, bienes de consumo y otras industrias de uso final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Laminación Térmica |

| Laminación a Base de Solventes |

| Laminación sin Solventes |

| Laminación a Base de Agua |

| Laminación en Frío / Sensible a la Presión |

| Otras Tecnologías |

| Laminación de Película |

| Laminación de Papel |

| Laminación de Espuma |

| Laminación de Metal |

| Sustratos de Base Biológica y Compostables |

| Sistemas Totalmente Automáticos |

| Sistemas Semiautomáticos |

| Sistemas Manuales/Sin Conexión |

| Embalaje |

| Automotriz |

| Electrónica y Eléctrica |

| Textiles y Decoración |

| Médico y Atención Sanitaria |

| Bienes de Consumo y Papelería |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Italia | |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Consejo de Cooperación del Golfo | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tecnología | Laminación Térmica | |

| Laminación a Base de Solventes | ||

| Laminación sin Solventes | ||

| Laminación a Base de Agua | ||

| Laminación en Frío / Sensible a la Presión | ||

| Otras Tecnologías | ||

| Por Material | Laminación de Película | |

| Laminación de Papel | ||

| Laminación de Espuma | ||

| Laminación de Metal | ||

| Sustratos de Base Biológica y Compostables | ||

| Por Nivel de Automatización | Sistemas Totalmente Automáticos | |

| Sistemas Semiautomáticos | ||

| Sistemas Manuales/Sin Conexión | ||

| Por Industria de Uso Final | Embalaje | |

| Automotriz | ||

| Electrónica y Eléctrica | ||

| Textiles y Decoración | ||

| Médico y Atención Sanitaria | ||

| Bienes de Consumo y Papelería | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Italia | ||

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Consejo de Cooperación del Golfo | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de laminación?

El tamaño del mercado de sistemas de laminación es de USD 536,24 millones en 2026 y se proyecta que alcance USD 679,79 millones para 2031.

¿Qué región tiene la mayor participación del mercado de sistemas de laminación?

Asia-Pacífico lidera con una participación de ingresos del 41,10%, respaldada por adiciones de capacidad en China, India y Vietnam.

¿Qué segmento tecnológico crece más rápido?

Los sistemas de laminación a base de agua registran la CAGR más rápida del 4,91% debido a los mandatos de sostenibilidad y cumplimiento de COV.

¿Por qué las laminadoras totalmente automáticas están ganando popularidad?

Ofrecen ahorro de mano de obra, integración de mantenimiento predictivo y reducción de residuos que elevan la efectividad general del equipo en más de 6 puntos porcentuales.

¿Cómo influye el crecimiento de los vehículos eléctricos en la demanda?

Los programas de vehículos eléctricos requieren laminados de motor y batería de ultra precisión, impulsando pedidos de equipos de alta tolerancia en China y Europa.

¿Qué desafíos limitan el crecimiento del mercado?

Los altos costos de capital, la escasez de operadores calificados y la volatilidad de los precios de las materias primas moderan la expansión a pesar de la sólida demanda de los usuarios finales.

Última actualización de la página el: