Taille et part du marché mondial des centrifugeuses de laboratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

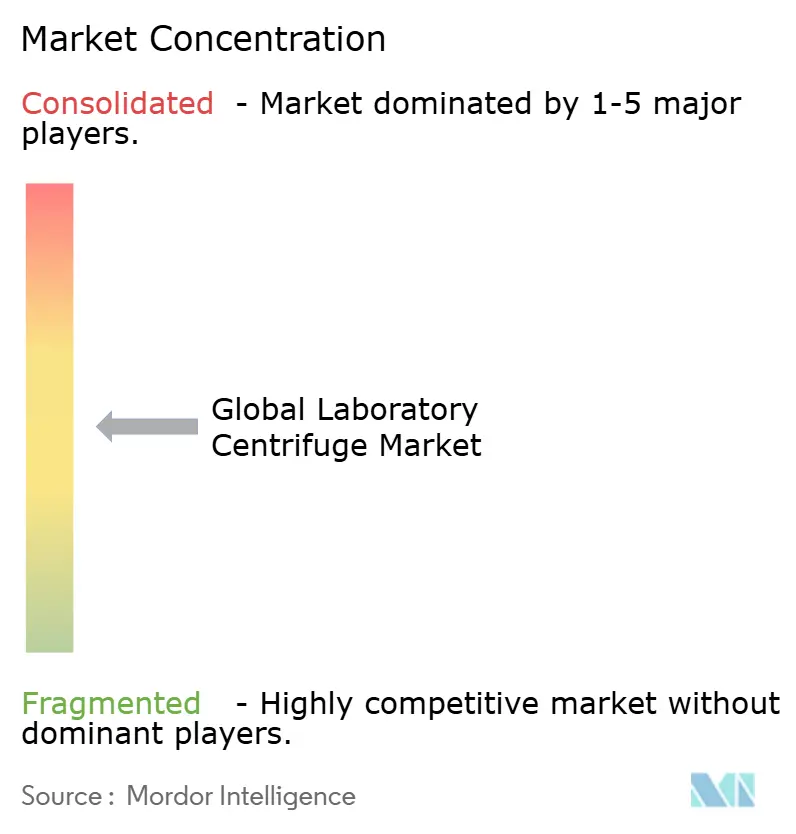

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des centrifugeuses de laboratoire par Mordor Intelligence

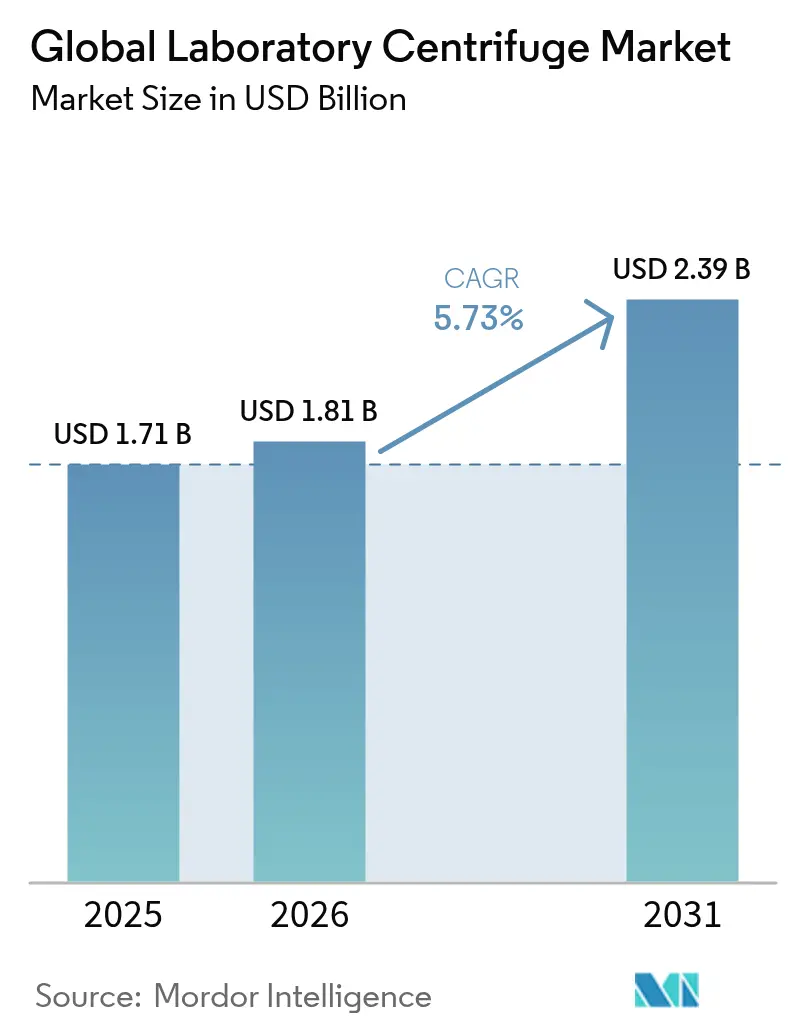

La taille du marché des centrifugeuses de laboratoire était évaluée à 1,71 milliard USD en 2025 et devrait croître de 1,81 milliard USD en 2026 pour atteindre 2,39 milliards USD d'ici 2031, à un TCAC de 5,73 % durant la période de prévision (2026-2031). La forte demande issue de la fabrication de thérapies cellulaires et géniques, la reprise des activités de bioprocédés et la volonté d'automatiser les flux de travail diagnostiques ancrent cette expansion. Les acteurs élargissent leurs capacités de purification de vecteurs viraux et intègrent la robotique pour réduire les interventions manuelles, tandis que les obligations de durabilité stimulent l'adoption de systèmes réfrigérés économes en énergie. L'Amérique du Nord détient la plus grande base de revenus, mais l'Asie-Pacifique enregistre les gains les plus rapides, la Chine et l'Inde orientant les politiques publiques et les capitaux vers la production nationale de dispositifs médicaux. Ces facteurs renforcent ensemble la pertinence stratégique du marché des centrifugeuses de laboratoire dans les domaines de la médecine de précision, de la recherche académique et des réseaux de tests décentralisés.

Points clés du rapport

- Par type de produit, les équipements ont représenté 76,12 % des revenus du marché des centrifugeuses de laboratoire en 2025 ; les accessoires devraient afficher un TCAC de 7,04 % jusqu'en 2031.

- Par type de modèle, les systèmes de paillasse ont dominé avec une part de 61,30 % en 2025, tandis que les unités sur pied devraient croître à un TCAC de 6,49 % jusqu'en 2031.

- Par usage prévu, les applications cliniques ont représenté 52,25 % de la part de marché des centrifugeuses de laboratoire en 2025, tandis que la recherche préclinique devrait s'étendre à un TCAC de 6,28 %.

- Par application, le diagnostic a représenté 36,90 % des revenus en 2025 ; la cellomique devrait enregistrer le TCAC le plus élevé de 7,29 % jusqu'en 2031.

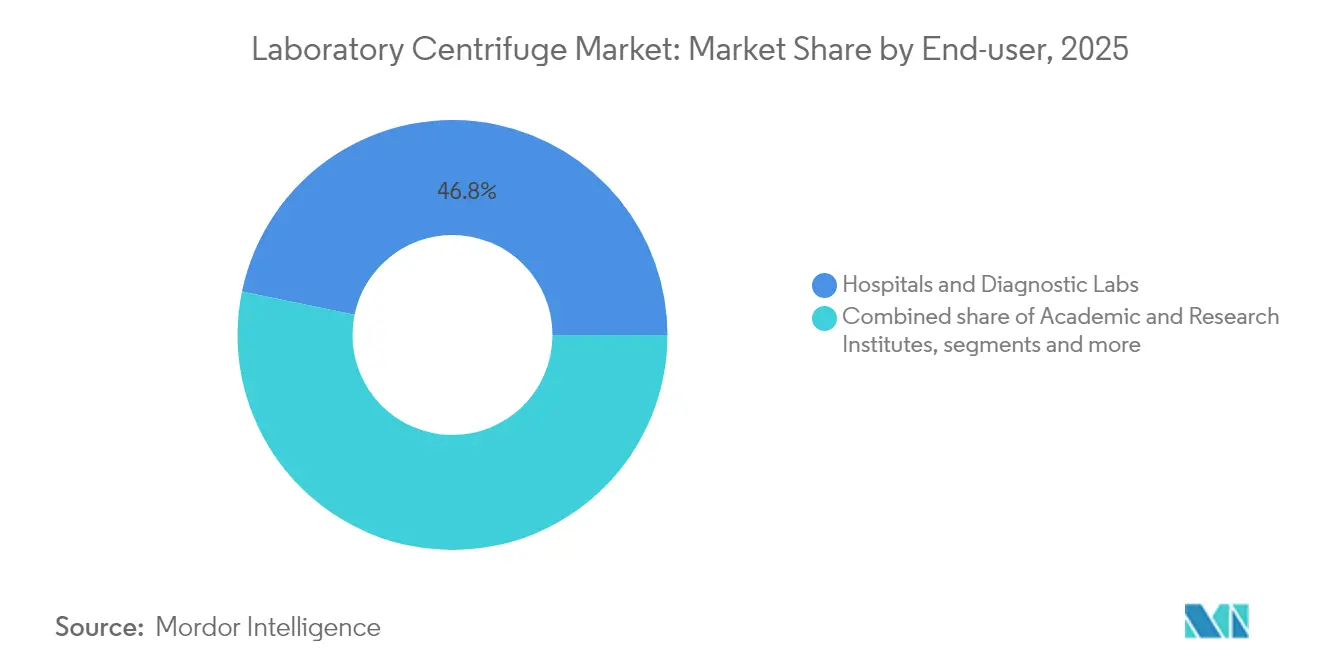

- Par utilisateur final, les hôpitaux et les laboratoires de diagnostic ont capturé 46,75 % des revenus de 2025, mais les sociétés de biotechnologie et pharmaceutiques sont positionnées pour un TCAC de 6,8 %.

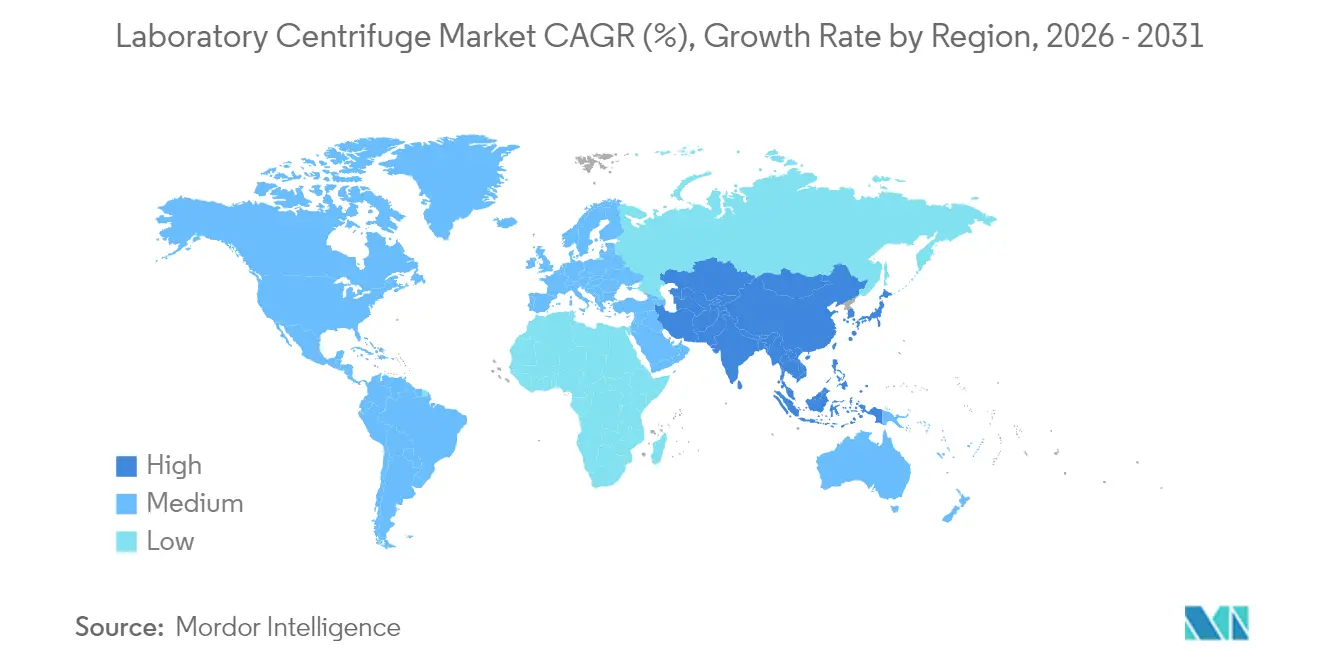

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,10 % en 2025, tandis que l'Asie-Pacifique devrait accélérer à un TCAC de 7,68 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des centrifugeuses de laboratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence des maladies chroniques et infectieuses | +1.2% | Mondial ; concentration la plus élevée dans les populations vieillissantes d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D en biopharmacie et sciences de la vie | +1.5% | Noyau en Amérique du Nord et en Europe ; expansion vers l'APAC | Long terme (≥ 4 ans) |

| Avancées technologiques dans les systèmes à haut débit et réfrigérés | +0.9% | Mondial ; adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Expansion des laboratoires de diagnostic décentralisés / de proximité | +0.8% | Noyau en APAC ; débordement vers MEA et Amérique latine | Moyen terme (2-4 ans) |

| Demande de vecteurs viraux pour la fabrication de thérapies cellulaires et géniques | +1.1% | Amérique du Nord et UE ; expansion vers les centres de fabrication APAC | Long terme (≥ 4 ans) |

| Flux de revenus issus de la remise à neuf de rotors et de l'économie circulaire | +0.4% | Mondial ; accent sur les marchés émergents soucieux des coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des maladies chroniques et infectieuses

Les laboratoires de diagnostic s'appuient sur la centrifugation pour séparer le plasma et isoler les agents pathogènes afin d'identifier les biomarqueurs guidant la prise en charge du diabète, des maladies cardiovasculaires et du cancer. Les conceptions à godets de sécurité répondent désormais aux protocoles de l'OMS relatifs à la tuberculose, qui exigent un fonctionnement en circuit fermé pour réduire le risque d'aérosol. Le vieillissement des populations aux États-Unis et en Europe occidentale maintient les volumes de spécimens à un niveau élevé, tandis que les nouvelles épidémies infectieuses poussent les systèmes de santé à déployer des centrifugeuses portables dans les cliniques de première ligne. Ces conditions maintiennent collectivement une demande de base sur le marché des centrifugeuses de laboratoire.

Augmentation des dépenses de R&D en biopharmacie et sciences de la vie

Les programmes de découverte de médicaments adoptent des flux de travail de séparation avancés pour la purification des protéines, l'isolement des vésicules extracellulaires et la production de vecteurs viraux. Le système EVics montre comment la filtration tangentielle en tandem surmonte les goulots d'étranglement des ultracentrifugeuses traditionnelles en traitant jusqu'à 1 L tout en préservant l'intégrité des biomolécules. Les organisations de recherche sous contrat équipent de nouvelles plateformes automatisées pour suivre le rythme des projets des commanditaires, élargissant ainsi le marché des centrifugeuses de laboratoire.

Avancées technologiques dans les systèmes à haut débit et réfrigérés

Les fabricants privilégient les économies d'énergie, la durabilité des rotors et la réduction des temps d'exécution. L'OptiMATE Gradient Maker de Beckman Coulter réduit les cycles de purification de 75 % pour les flux de travail de vecteurs viraux. Les rotors en fibre de carbone allègent la charge et réduisent la consommation d'énergie, répondant aux critères institutionnels de durabilité. La réfrigération programmable protège les échantillons thermolabiles et se connecte aux systèmes d'information de laboratoire, intégrant les centrifugeuses modernes au sein d'écosystèmes d'automatisation plus larges.

Demande de vecteurs viraux pour la fabrication de thérapies cellulaires et géniques

Le système CTS Rotea à flux à contre-courant de Thermo Fisher récupère plus de 95 % des cellules cibles pour des volumes allant jusqu'à 20 L, illustrant comment la centrifugation à flux continu répond aux besoins de production de vecteurs à l'échelle commerciale. Les conceptions à usage unique éliminent la contamination croisée entre les lots, réduisant les coûts de validation du nettoyage en milieu BPF. Avec plus de 2 000 essais de thérapies cellulaires et géniques en cours, la purification des vecteurs viraux reste un pilier de croissance du marché des centrifugeuses de laboratoire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement initial élevé des systèmes avancés | -0.7% | Mondial ; impact plus important sur les marchés émergents | Court terme (≤ 2 ans) |

| Longues durées de vie des équipements ralentissant les ventes de remplacement | -0.5% | Marchés développés disposant d'une infrastructure de laboratoire établie | Long terme (≥ 4 ans) |

| Croissance des services de centrifugation externalisés | -0.3% | Amérique du Nord et Europe ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Renforcement des réglementations en matière de biosécurité et d'émissions sonores | -0.4% | Mondial ; application plus stricte sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé des systèmes avancés

Les ultracentrifugeuses entièrement équipées dépassent souvent 100 000 USD, limitant l'adoption par les petits laboratoires. Un marché mondial secondaire des équipements d'occasion d'une valeur de 2 milliards USD fournit désormais des unités remises à neuf avec des garanties fournisseurs, offrant des points d'entrée abordables. Les formules de crédit-bail et de location permettent d'étaler les dépenses, mais les contraintes budgétaires persistent, notamment en Amérique latine et dans certaines régions d'Asie du Sud-Est.

Renforcement des réglementations en matière de biosécurité et d'émissions sonores

Les États-Unis ont imposé des contrôles à l'exportation sur certaines centrifugeuses en janvier 2025, reflétant des préoccupations liées à la double utilisation.[1]Bureau of Industry and Security, « Contrôles sur certains équipements de laboratoire et technologies connexes pour répondre aux préoccupations de double utilisation en matière de biotechnologie », federalregister.gov Les directives de l'OSHA et des CDC précisent les godets de confinement et les limites de pression sonore qui augmentent les coûts de conformité. Les fournisseurs ajoutent désormais des verrouillages automatisés de couvercle, des joints anti-aérosol et une isolation acoustique, mais des spécifications de sécurité plus élevées font monter les prix catalogue et allongent les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des équipements stimule l'innovation en matière d'accessoires

Les équipements ont représenté 76,12 % des revenus de 2025, confirmant l'orientation principale des utilisateurs vers l'acquisition de plateformes sur le marché des centrifugeuses de laboratoire. Les ultracentrifugeuses atteignent des vitesses supérieures à 100 000 tr/min, permettant la séparation des protéines et des virus pour la recherche sur les produits biologiques. Les microcentrifugeuses restent des incontournables des dosages de routine, tandis que les unités polyvalentes répondent aux besoins des établissements nécessitant une flexibilité de rotor. La taille du marché des centrifugeuses de laboratoire pour les accessoires est plus modeste, mais affiche une dynamique plus rapide, les laboratoires remplaçant tubes, bouteilles et joints de rotor après des cycles répétés de stérilisation. Les rotors en fibre de carbone, plus légers mais résistants à la corrosion, entrent désormais dans des contrats de maintenance garantissant l'équilibrage de charge et l'inspection à la fatigue.

Le segment des accessoires croît à un TCAC de 7,04 % car les consommables sont remplacés plus fréquemment que le matériel. Les formats à angle fixe et à godets oscillants représentent la majeure partie de la demande après-vente, soutenus par des programmes fournisseurs qui associent les mises à niveau de rotors aux services d'étalonnage. À mesure que les criblages à haut débit s'étendent, les laboratoires sécurisent des lots en vrac de tubes à usage unique pour éviter toute contamination croisée. Les fabricants misent ainsi sur des ventes récurrentes qui complètent les marges initiales sur le matériel, renforçant la résilience du marché des centrifugeuses de laboratoire.

Par type de modèle : les systèmes de paillasse allient performance et efficacité spatiale

Les unités de paillasse ont représenté 61,30 % des revenus en 2025, privilégiées pour les protocoles diagnostiques quotidiens et académiques traitant des volumes inférieurs à 500 mL. Leur faible encombrement s'adapte aux paillasses à espace limité, et les récentes mises à jour du micrologiciel ajoutent des commandes à écran tactile ainsi que des journaux de maintenance par code QR. En revanche, les modèles sur pied réalisent un TCAC de 6,49 % en accueillant les poches et bouteilles nécessaires aux récoltes de bioprocédés en amont. Les rampes programmables et les amortisseurs de vibrations répondent aux règles de validation BPF, ce qui renforce leur attrait pour les sous-traitants.

Le marché des centrifugeuses de laboratoire bénéficie du déploiement de flottes mixtes par les établissements : des unités de paillasse pour les analyses urgentes, des unités sur pied pour la purification par lots. L'intégration avec des bras robotisés permet un chargement sans opérateur, transformant les systèmes sur pied traditionnels en cellules de travail automatisées. Les fournisseurs proposent désormais des plans de maintenance hybrides permettant de suivre à distance les cycles de rotor sur les deux gammes de modèles, minimisant les temps d'arrêt tout en préservant la familiarité des opérateurs.

Par usage prévu : les applications cliniques tirent les volumes tandis que la recherche accélère l'innovation

Les laboratoires cliniques ont généré 52,25 % des revenus en 2025, soulignant le rôle irremplaçable de la centrifugation dans les flux de travail de chimie sanguine, de coagulation et d'analyse d'urine. Les hôpitaux valorisent les conceptions robustes, les verrouillages de sécurité redondants et la couverture de service mondiale. En revanche, le TCAC de 6,28 % du segment de recherche préclinique montre comment les jeunes pousses biotechnologiques et le monde académique recherchent des plages de force g plus élevées et des gradients programmables pour explorer de nouveaux biomarqueurs.

Ces besoins divergents poussent les fournisseurs à maintenir des gammes de produits doubles. Les modèles de recherche ajoutent l'export de données et la cartographie de température, tandis que les versions cliniques privilégient la répétabilité des cycles dans le cadre d'une accréditation stricte. Les deux segments soutiennent le marché plus large des centrifugeuses de laboratoire en s'engageant dans des contrats récurrents d'inspection de rotors qui protègent le statut d'accréditation.

Par application : le leadership du diagnostic face au défi de la cellomique

Le diagnostic a représenté 36,90 % des revenus de 2025, cimentant son statut de pierre angulaire du marché des centrifugeuses de laboratoire. Les protocoles typiques comprennent la séparation du plasma pour les bilans métaboliques et la formation de culots de pathogènes pour la PCR. La cellomique croît désormais à un TCAC de 7,29 % car les analyses à cellule unique et les étapes des flux de travail des cellules CAR-T nécessitent des profils de centrifugation doux mais précis.

Les groupes de protéomique et de génomique modernisent les ultracentrifugeuses pour enrichir les organites et les acides nucléiques avant la spectrométrie de masse ou le séquençage. Pendant ce temps, les laboratoires de microbiologie dépendent de conceptions à godets fermés pour éviter l'exposition aux aérosols. Chaque niveau d'application élargit la base exploitable pour l'étalonnage et l'équilibrage des rotors, assurant une expansion cohérente du marché des centrifugeuses de laboratoire.

Par utilisateur final : les hôpitaux en tête tandis que la biotechnologie accélère

Les hôpitaux et les laboratoires de diagnostic ont représenté 46,75 % des revenus en 2025, reflétant la fréquence élevée du traitement des échantillons et des cycles d'achat axés sur la conformité. Ils valorisent les garanties couvrant les interventions en week-end et les stocks garantis de pièces détachées. Les sociétés de biotechnologie et pharmaceutiques progressent à un TCAC de 6,8 % à mesure que les pipelines de thérapie génique s'étendent, exigeant des centrifugeuses à usage unique en système fermé.

Les consortiums académiques investissent dans des installations centrales partagées, permettant aux petits laboratoires d'accéder à l'ultracentrifugation sans propriété complète, ce qui élargit la portée du marché des centrifugeuses de laboratoire. Les organisations de recherche sous contrat achètent des modèles prêts pour la robotique afin d'accélérer les campagnes de criblage des clients, créant un marché secondaire de location animé pour les unités en milieu de vie.

Par niveau d'automatisation : les systèmes manuels persistent malgré l'élan de l'automatisation

Les conceptions manuelles et conventionnelles ont représenté 39,70 % des revenus de 2025, de nombreuses cliniques faisant encore confiance à la centrifugation chargée à la main pour les routines de numération formule sanguine. Ces appareils offrent des boutons intuitifs, des capteurs minimaux et de faibles coûts de maintenance adaptés aux sites aux budgets limités. Les systèmes entièrement automatisés progressent cependant à un TCAC de 7,18 % car la robotique répond aux pénuries de personnel et aux objectifs de reproductibilité.

ABB et Mettler-Toledo intègrent des bras de prise et de dépose qui alimentent directement les râteliers dans les chambres réfrigérées. Les fournisseurs relient également les données des cycles de centrifugation aux systèmes de gestion des informations de laboratoire, prenant en charge les pistes d'audit électroniques essentielles aux BPF. L'intégration de la maintenance prédictive basée sur l'IA oriente le marché des centrifugeuses de laboratoire vers des modèles de revenus axés sur les services.

Analyse géographique

L'Amérique du Nord a conservé 36,10 % des revenus de 2025, ancrée par le dense réseau de sièges sociaux pharmaceutiques des États-Unis, les subventions des Instituts nationaux de la santé et une solide base de fabrication sous contrat. Le Canada complète avec des laboratoires de santé publique et un écosystème de produits biologiques en croissance, tandis que le Mexique bénéficie de la délocalisation proche de l'assemblage de dispositifs médicaux. Les incitations fédérales en faveur de la fabrication avancée stimulent davantage les commandes de centrifugeuses certifiées BPF qui alimentent les usines locales de thérapie cellulaire. Les laboratoires répondent également aux directives de sécurité de l'OSHA et des CDC, incitant aux mises à niveau vers des couvercles anti-aérosol et un amortissement acoustique, ce qui soutient le marché des centrifugeuses de laboratoire.

L'Asie-Pacifique affiche le TCAC le plus rapide de 7,68 %. Le secteur des équipements médicaux de la Chine a atteint 179 milliards USD en 2024, avec 138 000 brevets de dispositifs, et la politique d'État favorise l'approvisionnement domestique. La politique nationale indienne sur les dispositifs médicaux vise un chiffre d'affaires de 50 milliards USD d'ici 2030 et simplifie les voies réglementaires, encourageant les entreprises multinationales et locales à investir dans des lignes d'assemblage de centrifugeuses. Le Japon, la Corée du Sud et l'Australie développent des réseaux d'essais cliniques qui exigent une centrifugation à haut débit, renforçant le marché des centrifugeuses de laboratoire dans la région.

L'Europe affiche une croissance régulière, portée par les fabricants de dispositifs orientés à l'exportation d'Allemagne, les pôles biotechnologiques du Royaume-Uni et les programmes de modernisation des hôpitaux en France. Les directives de l'UE sur l'écoconception et la réglementation des dispositifs médicaux encouragent l'adoption de rotors économes en énergie et de dossiers de validation complets. Les hôpitaux soucieux de durabilité privilégient les modèles affichant une consommation d'énergie réduite de 70 %, alignant les achats sur les politiques d'achat public vert. Collectivement, ces initiatives maintiennent une demande européenne stable tout en ouvrant des niches pour les services de remise à neuf dans une optique d'économie circulaire qui prolongent le cycle de vie des flottes de centrifugeuses.

Paysage concurrentiel

La consolidation du marché reste modérée, les entreprises leaders poursuivant leur montée en puissance dans la purification pour bioprocédés. Thermo Fisher Scientific acquerra l'unité Purification & Filtration de Solventum pour 4,1 milliards USD, escomptant 125 millions USD de synergies opérationnelles d'ici la cinquième année.[3]Thermo Fisher Scientific, « Thermo Fisher Scientific s'apprête à acquérir l'activité Purification et Filtration de Solventum », ir.thermofisher.com Cette transaction élargit l'offre intégrée de Thermo Fisher, de la récolte cellulaire à la filtration en aval, renforçant sa position sur le marché des centrifugeuses de laboratoire. Beckman Coulter, Eppendorf et la division Cytiva de Danaher défendent leurs parts via des mises à niveau progressives de rotors et des tableaux de bord de service connectés au cloud.

Les partenariats en matière d'automatisation reconfigurent le positionnement concurrentiel. BD s'est associé à Biosero pour intégrer les files d'attente de cytomètres en flux aux séquences de chargement/déchargement robotisés, démontrant l'attrait des flux de travail intégrés par rapport aux instruments autonomes. La collaboration d'ABB avec Mettler-Toledo sur des cellules de laboratoire flexibles introduit la robotique industrielle dans les laboratoires académiques, poussant les fabricants traditionnels de centrifugeuses à fournir des couvercles et des porte-plaques compatibles avec les robots. Les nouveaux entrants se concentrent sur des appareils portables alimentés par batterie pour les diagnostics de terrain, servant les missions humanitaires et les cliniques vétérinaires.

La différenciation repose sur la couverture après-vente, la documentation de conformité et les caractéristiques de durabilité. Les fournisseurs font la promotion de programmes d'échange de rotors, de journaux de maintenance traçables et de mises à jour logicielles qui débloquent de nouveaux profils d'accélération sans remplacement matériel. Ces capacités définissent les critères d'achat des comptes à forte valeur ajoutée, garantissant que la profondeur du service, et pas seulement l'étendue du catalogue, oriente les parts sur le marché des centrifugeuses de laboratoire.

Leaders mondiaux du secteur des centrifugeuses de laboratoire

Thermo Fisher Scientific Inc

Andreas Hettich GmbH & Co. KG

HERMLE Labortechnik GmbH

Danaher Corporation (Beckman Coulter, Inc.)

Qiagen NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Beckman Coulter Life Sciences a lancé l'OptiMATE Gradient Maker, un instrument automatisé de création de gradient de densité qui réduit de 75 % le temps de préparation des ultracentrifugeuses.

- Avril 2025 : Thermo Fisher Scientific a annoncé un chiffre d'affaires de 10,36 milliards USD au premier trimestre 2025 et a dévoilé les modèles réfrigérés sur pied Cryofuge destinés aux laboratoires de médecine de précision.

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification & Filtration de Solventum pour 4,1 milliards USD afin d'étendre ses capacités de bioproduction.

- Juin 2024 : Beckman Coulter a lancé le système Biomek Echo One, intégrant la manipulation acoustique de liquides pour une préparation plus rapide des bibliothèques NGS.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des centrifugeuses de laboratoire comme la vente d'équipements de table ou sur pied, ainsi que des rotors, tubes et godets essentiels, qui utilisent la force centrifuge pour séparer des échantillons biologiques ou chimiques à des fins de recherche, de diagnostic ou de bioprocédés.

Exclusion du champ d'application : les centrifugeuses industrielles ou de grande capacité utilisées dans les usines de traitement des eaux usées, les mines ou les usines alimentaires ne sont pas couvertes par cette définition.

Aperçu de la segmentation

- Par type de produit

- Équipements

- Microcentrifugeuses

- Ultracentrifugeuses

- Centrifugeuses polyvalentes / à usage général

- Accessoires

- Tubes et bouteilles

- Rotors (angle fixe, godets oscillants)

- Godets / plaques / consommables

- Équipements

- Par type de modèle

- De paillasse

- Sur pied

- Par usage prévu

- Clinique

- Préclinique / Recherche

- Usage général

- Par application

- Microbiologie

- Cellomique

- Protéomique

- Génomique

- Diagnostic

- Par utilisateur final

- Hôpitaux et laboratoires de diagnostic

- Instituts académiques et de recherche

- Sociétés de biotechnologie et pharmaceutiques

- Laboratoires de sous-traitance / ORC

- Par niveau d'automatisation

- Manuel / Conventionnel

- Semi-automatisé

- Entièrement automatisé / Robotisé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes auprès d'ingénieurs biomédicaux, de responsables de laboratoires, de responsables des achats et de revendeurs régionaux en Amérique du Nord, en Europe et dans les principaux centres de l'Asie-Pacifique permettent d'affiner les taux d'utilisation, les cycles de remplacement et les préférences en matière d'automatisation, en comblant les lacunes laissées par le travail de bureau avant la triangulation finale.

Recherche documentaire

Nous commençons par mettre en correspondance les codes d'importation et d'exportation publiés, les listes de dispositifs et les fichiers de prix des organismes de réglementation et des portails douaniers, tels que la base de données 510(k) de la FDA américaine, Comext d'Eurostat et la DGFT indienne. Les annuaires des associations professionnelles (IVD, Bio-process International) et les rapports sur le budget de la santé de l'OMS et de l'OCDE ajoutent le nombre de livraisons, les indices de la base installée et les ratios de volume de tests pour les hôpitaux et les laboratoires de référence.

Pour convertir les volumes en valeur, nos analystes tirent des prix de vente moyens indicatifs des déclarations SEC des fabricants, des instantanés D&B Hoovers et des catalogues web des distributeurs, puis valident la monnaie et l'inflation à l'aide des séries de la Banque mondiale et du FMI. Les courbes d'adoption des technologies sont signalées par des sources payantes, Dow Jones Factiva pour la fréquence des annonces et Questel pour la vélocité des brevets sur la conception des rotors. Les sources ci-dessus sont données à titre d'exemple ; plusieurs autres ensembles de données ont été examinés à des fins d'exhaustivité et de recoupement.

Dimensionnement du marché et prévisions

Nous ancrons la base de référence mondiale par le biais d'un ensemble de volumes d'essai descendant qui met à l'échelle les diagnostics hospitaliers, le financement de la R&D universitaire et les lots de bioprocédés biopharmaceutiques, qui sont ensuite comparés aux expéditions ASP × unitaires échantillonnées à partir des synthèses des fournisseurs. Les variables clés du modèle sont les suivantes (1) les unités de paillasse installées par population, (2) la moyenne quotidienne des échantillons prélevés dans les hôpitaux de niveau II, (3) les dépenses de subventions pour les sciences de la vie de type NIH, (4) les ajouts de capacité des bioréacteurs et (5) les intervalles de remplacement des biens d'équipement. Une régression multivariée avec des prédicteurs de dépenses de santé et de dépenses de R&D décalées prolonge la série, tandis que des contrôles ascendants des fournisseurs corrigent les fuites du marché gris.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux données d'importation, aux bénéfices des entreprises et aux modèles de référence ; les anomalies déclenchent un nouveau contact avec les sources. Deux analystes et un directeur de recherche signent le document, qui est actualisé chaque année, avec des mises à jour intermédiaires en cas de rappel de matériel ou de lancement d'une nouvelle technologie.

Pourquoi la base des centrifugeuses de laboratoire de Mordor mérite-t-elle notre confiance ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons d'appareils, des échelles de prix et des cadences d'actualisation différentes.

Dans notre étude, les lacunes sont principalement liées au regroupement des accessoires, à la manière dont l'érosion du prix de vente conseillé des appareils de laboratoire est traitée et à la rigueur des vérifications primaires. Certaines études appliquent également des taux de croissance uniques provenant de paniers d'équipements de laboratoire plus larges, tandis que Mordor affine les variables en fonction des facteurs spécifiques aux centrifugeuses et met les chiffres à jour chaque année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,71 milliard d'USD (2025) | Renseignements sur le Mordor | - |

| 1,82 milliard d'USD (2024) | Conseil mondial A | regroupe les accessoires de centrifugation sous des multiplicateurs d'équipement de laboratoire plus larges |

| 2,06 milliards d'USD (2024) | Journal professionnel B | applique des ASP uniformes et un cycle de rafraîchissement de cinq ans, une validation primaire limitée |

Le tableau montre comment les choix de portée et d'hypothèse font varier les totaux jusqu'à un demi-milliard de dollars. En isolant les véritables facteurs de revenus des centrifugeuses et en actualisant les données tous les douze mois, Mordor fournit une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des centrifugeuses de laboratoire ?

Le marché est évalué à 1,81 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des centrifugeuses de laboratoire ?

L'Asie-Pacifique enregistre le TCAC le plus élevé de 7,68 % jusqu'en 2031, grâce aux investissements massifs dans les soins de santé en Chine et en Inde.

Pourquoi les accessoires croissent-ils plus vite que les équipements ?

Les tubes, rotors et joints sont des consommables nécessitant un remplacement régulier, propulsant les accessoires à un TCAC de 7,04 %, tandis que les parcs d'équipements durent de nombreuses années.

Comment l'automatisation influence-t-elle les achats de centrifugeuses ?

Les systèmes entièrement automatisés s'étendent à un TCAC de 7,18 % car les laboratoires font face aux pénuries de personnel et exigent des résultats reproductibles avec une manipulation manuelle minimale.

Quel segment d'application offre la meilleure opportunité de croissance ?

La cellomique est en tête avec un TCAC de 7,29 %, portée par l'analyse à cellule unique et les flux de travail de thérapie cellulaire qui nécessitent une centrifugation douce mais précise.

Dernière mise à jour de la page le: