Tamaño y participación del mercado mundial de centrífugas de laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

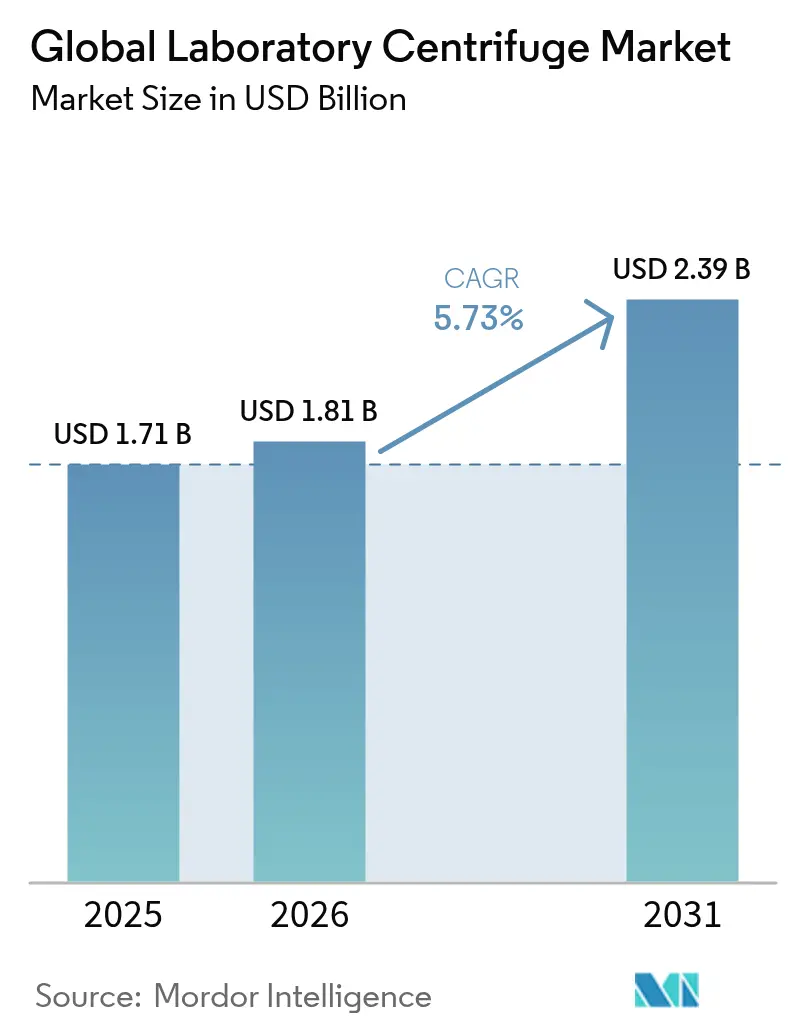

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

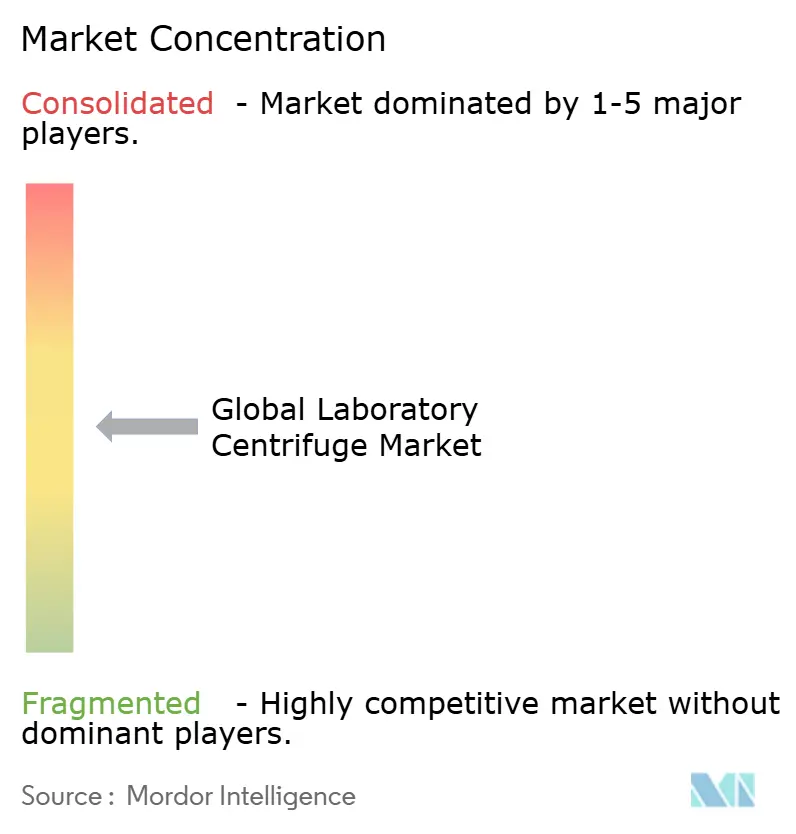

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado mundial de centrífugas de laboratorio por Mordor Intelligence

El tamaño del mercado de centrífugas de laboratorio se valoró en 1.710 millones de USD en 2025 y se estima que crecerá desde 1.810 millones de USD en 2026 hasta alcanzar los 2.390 millones de USD en 2031, a una CAGR del 5,73% durante el período de pronóstico (2026-2031). La sólida demanda proveniente de la fabricación de terapias celulares y génicas, la recuperación de la actividad en bioprocesamiento y el impulso hacia la automatización de los flujos de trabajo de diagnóstico sustentan esta expansión. Los actores amplían la capacidad para la purificación de vectores virales e integran robótica para reducir los puntos de contacto manual, mientras que los mandatos de sostenibilidad impulsan la adopción de sistemas refrigerados energéticamente eficientes. América del Norte mantiene la mayor base de ingresos, aunque Asia-Pacífico registra los avances más rápidos, ya que China e India canalizan políticas públicas y capital hacia la producción nacional de dispositivos médicos. Estos factores refuerzan conjuntamente la relevancia estratégica del mercado de centrífugas de laboratorio en la medicina de precisión, la investigación académica y las redes de pruebas descentralizadas.

Conclusiones clave del informe

- Por tipo de producto, los equipos representaron el 76,12% de la participación de ingresos del mercado de centrífugas de laboratorio en 2025; se prevé que los accesorios registren una CAGR del 7,04% hasta 2031.

- Por tipo de modelo, los sistemas de sobremesa lideraron con una participación del 61,30% en 2025, mientras que las unidades de pie están proyectadas para crecer a una CAGR del 6,49% hasta 2031.

- Por uso previsto, las aplicaciones clínicas representaron el 52,25% de la participación del mercado de centrífugas de laboratorio en 2025, mientras que se proyecta que la investigación preclínica se expanda a una CAGR del 6,28%.

- Por aplicación, el diagnóstico representó el 36,90% de los ingresos en 2025; se espera que la celómica registre la CAGR más alta, del 7,29%, hasta 2031.

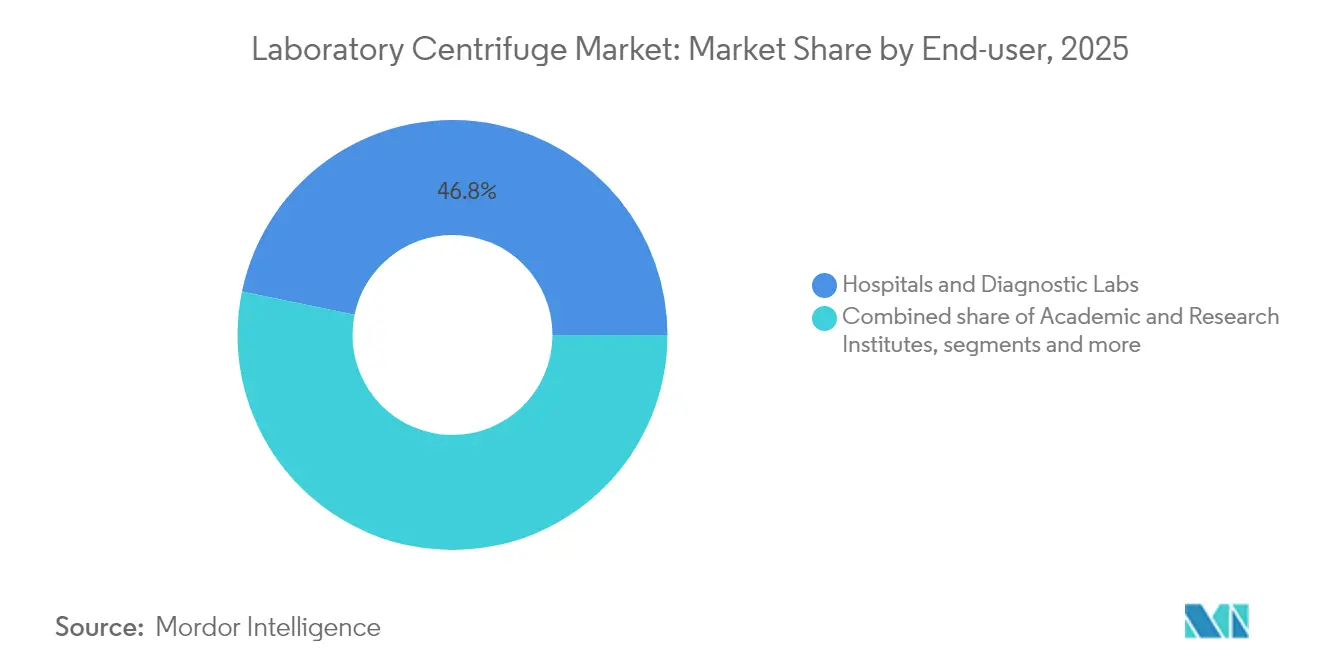

- Por usuario final, los hospitales y los laboratorios de diagnóstico captaron el 46,75% de los ingresos de 2025, pero las empresas de biotecnología y farmacéuticas están posicionadas para alcanzar una CAGR del 6,8%.

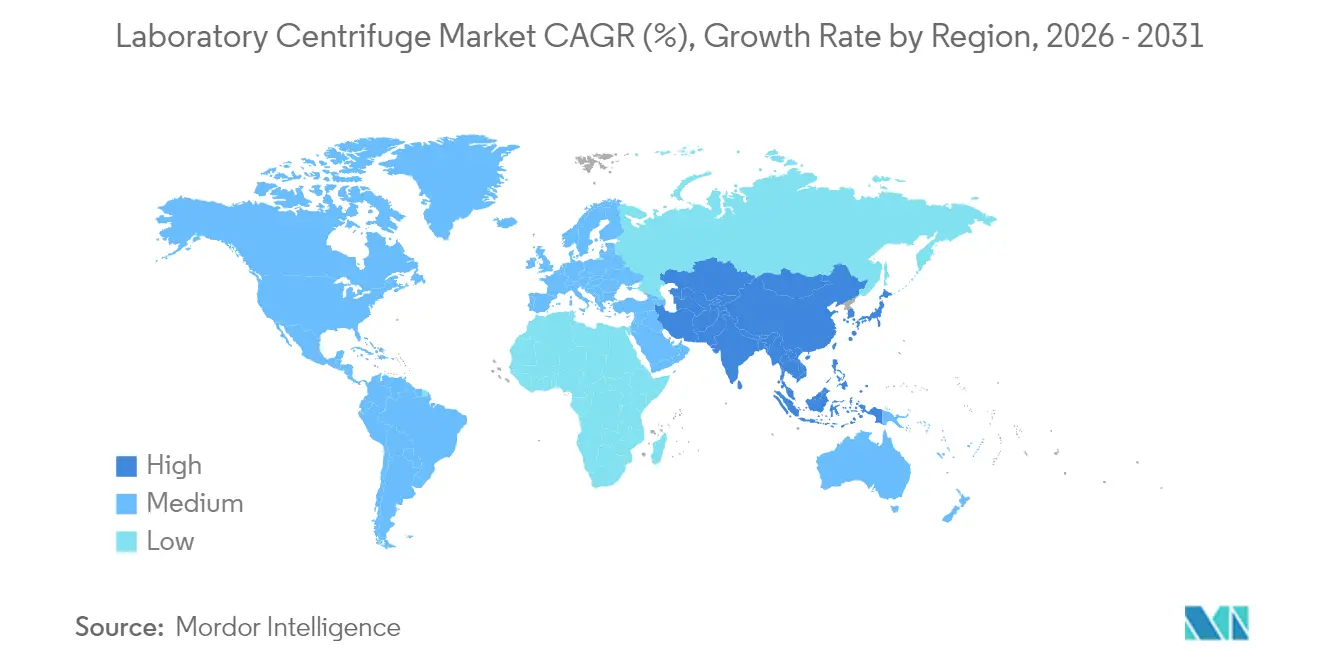

- Por geografía, América del Norte lideró con una participación del 36,10% en 2025, mientras que se prevé que Asia-Pacífico acelere a una CAGR del 7,68%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de centrífugas de laboratorio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta prevalencia de enfermedades crónicas e infecciosas | +1.2% | Global; mayor concentración en las poblaciones envejecidas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del gasto en I+D en biopharma y ciencias de la vida | +1.5% | América del Norte y Europa como núcleo; expansión hacia APAC | Largo plazo (≥ 4 años) |

| Avances tecnológicos en sistemas de alto rendimiento y refrigerados | +0.9% | Global; adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de laboratorios de diagnóstico descentralizados / próximos al paciente | +0.8% | APAC como núcleo; expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Demanda de vectores virales para la fabricación de terapias celulares y génicas | +1.1% | América del Norte y la UE; expansión hacia centros de fabricación en APAC | Largo plazo (≥ 4 años) |

| Flujos de ingresos de reacondicionamiento de rotores y economía circular | +0.4% | Global; énfasis en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta prevalencia de enfermedades crónicas e infecciosas

Los laboratorios de diagnóstico dependen de la centrifugación para separar el plasma y aislar patógenos con el fin de obtener biomarcadores que guíen el manejo de la diabetes, las enfermedades cardiovasculares y el cáncer. Los diseños de cubos de seguridad ahora cumplen los protocolos de tuberculosis de la Organización Mundial de la Salud, que requieren operación sellada para reducir el riesgo de aerosoles. El envejecimiento de la población en los Estados Unidos y en Europa Occidental mantiene los volúmenes de muestras elevados, mientras que los nuevos brotes de infecciones impulsan a los sistemas de salud a desplegar centrífugas portátiles en clínicas de primera línea. Estas condiciones mantienen colectivamente la demanda de base en el mercado de centrífugas de laboratorio.

Aumento del gasto en I+D en biopharma y ciencias de la vida

Los programas de descubrimiento de fármacos adoptan flujos de trabajo de separación avanzados para la purificación de proteínas, el aislamiento de vesículas extracelulares y la producción de vectores virales. El sistema EVics muestra cómo la filtración tangencial en flujo en tándem supera los cuellos de botella de las ultracentrífugas convencionales al procesar hasta 1 L preservando la integridad de las biomoléculas. Las organizaciones de investigación por contrato equipan nuevas plataformas automatizadas para seguir el ritmo de los proyectos de los patrocinadores, lo que expande aún más el mercado de centrífugas de laboratorio.

Avances tecnológicos en sistemas de alto rendimiento y refrigerados

Los fabricantes priorizan el ahorro energético, la durabilidad del rotor y la reducción de los tiempos de operación. El OptiMATE Gradient Maker de Beckman Coulter reduce los ciclos de purificación en un 75% para los flujos de trabajo de vectores virales. Los rotores de fibra de carbono reducen el peso de la carga y disminuyen el consumo de energía, cumpliendo con las métricas de sostenibilidad institucional. La refrigeración programable protege las muestras termolábiles y se conecta a los sistemas de información de laboratorio, integrando las centrífugas modernas en ecosistemas de automatización más amplios.

Demanda de vectores virales para la fabricación de terapias celulares y génicas

El sistema CTS Rotea de flujo en contracorriente de Thermo Fisher recupera más del 95% de las células objetivo en volúmenes de hasta 20 L, lo que subraya cómo la centrifugación de flujo continuo resuelve las necesidades de vectores a escala comercial. Los diseños de un solo uso eliminan la contaminación cruzada entre lotes, reduciendo los costos de validación de limpieza en entornos de Buenas Prácticas de Manufactura (BPM). Con más de 2.000 ensayos de terapia celular y génica actualmente en curso, la purificación de vectores virales sigue siendo un pilar de crecimiento del mercado de centrífugas de laboratorio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital inicial de los sistemas avanzados | -0.7% | Global; mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| La larga vida útil de los equipos frena las ventas de reposición | -0.5% | Mercados desarrollados con infraestructura de laboratorio consolidada | Largo plazo (≥ 4 años) |

| Crecimiento de los servicios de centrifugación externalizados | -0.3% | América del Norte y Europa; expansión hacia APAC | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de bioseguridad y emisiones de ruido | -0.4% | Global; aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital inicial de los sistemas avanzados

Las ultracentrífugas totalmente equipadas suelen superar los 100.000 USD, lo que restringe su adopción por parte de laboratorios pequeños. Un canal mundial de equipos de segunda mano valorado en 2.000 millones de USD suministra actualmente unidades reacondicionadas con garantías de los proveedores, ofreciendo puntos de entrada asequibles. Los planes de arrendamiento y alquiler distribuyen aún más el gasto, aunque las limitaciones presupuestarias persisten, especialmente en América Latina y partes del sudeste asiático.

Endurecimiento de las regulaciones de bioseguridad y emisiones de ruido

Los Estados Unidos impusieron controles de exportación sobre determinadas centrífugas en enero de 2025, lo que refleja preocupaciones de doble uso.[1]Oficina de Industria y Seguridad, "Controles sobre ciertos equipos de laboratorio y tecnología relacionada para abordar las preocupaciones de doble uso en biotecnología", federalregister.gov Las directrices de la Administración de Seguridad y Salud Ocupacional (OSHA) y los Centros para el Control y la Prevención de Enfermedades (CDC) especifican cubos de contención y límites de presión sonora que elevan los costos de cumplimiento. Los proveedores ahora incorporan seguros automáticos de tapa, sellos herméticos a aerosoles y aislamiento acústico, pero las especificaciones de seguridad más estrictas incrementan los precios de lista y prolongan los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de los equipos impulsa la innovación en accesorios

Los equipos representaron el 76,12% de los ingresos de 2025, lo que confirma el enfoque prioritario de los usuarios en la adquisición de plataformas dentro del mercado de centrífugas de laboratorio. Las ultracentrífugas alcanzan velocidades superiores a las 100.000 rpm, lo que permite la separación de proteínas y virus para la investigación de biológicos. Las microcentrífugas siguen siendo elementos fundamentales de los ensayos rutinarios, mientras que las unidades multipropósito atienden a las instituciones que necesitan flexibilidad de rotor. El tamaño del mercado de centrífugas de laboratorio para accesorios es menor, pero muestra un mayor impulso, ya que los laboratorios reemplazan tubos, botellas y sellos de rotor tras repetidos ciclos de esterilización. Los rotores de fibra de carbono, más ligeros y resistentes a la corrosión, ahora se incluyen en contratos de servicio que garantizan el equilibrio de carga y la inspección por fatiga.

El segmento de accesorios crece a una CAGR del 7,04% porque los consumibles se reemplazan con mayor frecuencia que el hardware. Los formatos de ángulo fijo y de cangilones oscilantes representan la mayor parte de la demanda del mercado secundario, respaldados por programas de proveedores que combinan actualizaciones de rotores con servicios de calibración. A medida que se expanden las pruebas de alto rendimiento, los laboratorios aseguran lotes a granel de tubos de un solo uso para evitar la contaminación cruzada. De este modo, los fabricantes cuentan con ventas recurrentes que complementan los márgenes iniciales del hardware, reforzando la resiliencia del mercado de centrífugas de laboratorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de modelo: los sistemas de sobremesa equilibran el rendimiento y la eficiencia de espacio

Las unidades de sobremesa representaron el 61,30% de los ingresos en 2025, siendo preferidas para los protocolos de diagnóstico y académicos diarios que manejan volúmenes inferiores a 500 mL. Su superficie compacta se adapta a los espacios de trabajo con espacio limitado, y las recientes actualizaciones de firmware añaden controles con pantalla táctil y registros de mantenimiento con código QR. En contraste, los modelos de pie logran una CAGR del 6,49% al acomodar bolsas y botellas necesarias para las cosechas de bioprocesos en la fase ascendente. Las rampas programables y los amortiguadores de vibración cumplen las reglas de validación de BPM, lo que aumenta su atractivo para los fabricantes por contrato.

El mercado de centrífugas de laboratorio se beneficia cuando las instituciones despliegan flotas mixtas: unidades de sobremesa para análisis urgentes y unidades de pie para la purificación por lotes. La integración con brazos robóticos permite la carga sin operario, convirtiendo los sistemas de pie tradicionales en celdas de trabajo automatizadas. Los proveedores ahora ofrecen planes de servicio híbridos que realizan un seguimiento remoto de los ciclos del rotor en ambas líneas de modelos, minimizando el tiempo de inactividad mientras se mantiene la familiaridad del operario.

Por uso previsto: las aplicaciones clínicas impulsan el volumen mientras la investigación acelera la innovación

Los laboratorios clínicos generaron el 52,25% de los ingresos en 2025, lo que destaca el papel insustituible de la centrifugación en los flujos de trabajo de bioquímica sanguínea, coagulación y uroanálisis. Los hospitales valoran los diseños resistentes, los seguros de seguridad redundantes y la cobertura de servicio global. Por el contrario, la CAGR del 6,28% del segmento de investigación preclínica muestra cómo las empresas emergentes de biotecnología y el ámbito académico buscan rangos de fuerza g más elevados y gradientes programables para explorar nuevos biomarcadores.

Estas necesidades divergentes impulsan a los proveedores a mantener líneas de productos duales. Los modelos de investigación añaden exportación de datos y mapeo de temperatura, mientras que las versiones clínicas hacen hincapié en la repetibilidad del ciclo bajo estricta acreditación. Ambos segmentos sustentan el mercado más amplio de centrífugas de laboratorio al comprometerse con contratos recurrentes de inspección de rotores que protegen el estado de acreditación.

Por aplicación: el liderazgo en diagnóstico enfrenta el desafío de la celómica

El diagnóstico representó el 36,90% de los ingresos de 2025, consolidando su condición de piedra angular del mercado de centrífugas de laboratorio. Los protocolos típicos incluyen la separación de plasma para paneles metabólicos y el sedimentado de patógenos para PCR. La celómica crece ahora a una CAGR del 7,29% porque los pasos de los flujos de trabajo de análisis unicelular y de CAR-T requieren perfiles de centrifugado suaves pero precisos.

Los grupos de proteómica y genómica modernizan las ultracentrífugas para enriquecer orgánulos y ácidos nucleicos antes de la espectrometría de masas o la secuenciación. Mientras tanto, los laboratorios de microbiología dependen de diseños con cubos sellados para evitar la exposición a aerosoles. Cada nivel de aplicación amplía la base de servicio para la calibración y el equilibrado de rotores, garantizando una expansión constante del mercado de centrífugas de laboratorio.

Por usuario final: los hospitales lideran mientras la biotecnología acelera

Los hospitales y los laboratorios de diagnóstico representaron el 46,75% de los ingresos en 2025, lo que refleja la frecuente rotación de muestras y los ciclos de compra impulsados por el cumplimiento normativo. Valoran las garantías que cubren las llamadas de servicio durante los fines de semana y el suministro garantizado de piezas de repuesto. Las empresas de biotecnología y farmacéuticas crecen a una CAGR del 6,8% a medida que las líneas de desarrollo de terapias génicas se escalan, lo que exige centrífugas de sistema cerrado de un solo uso.

Los consorcios académicos invierten en instalaciones básicas compartidas, lo que permite a los laboratorios más pequeños acceder a la ultracentrifugación sin necesidad de adquirirla en propiedad, ampliando así el alcance del mercado de centrífugas de laboratorio. Las organizaciones de investigación por contrato adquieren modelos preparados para robótica para acelerar las campañas de cribado de clientes, creando un activo canal secundario de alquiler para unidades de mediana vida útil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por nivel de automatización: los sistemas manuales persisten a pesar del impulso de la automatización

Los diseños manuales y convencionales constituyeron el 39,70% de los ingresos de 2025, ya que muchas clínicas siguen confiando en la centrifugación cargada manualmente para las rutinas de hemograma completo (CBC). Estos dispositivos ofrecen controles intuitivos, sensores mínimos y bajos costos de mantenimiento, adecuados para entornos con presupuesto limitado. Sin embargo, los sistemas totalmente automatizados crecen a una CAGR del 7,18% a medida que la robótica aborda la escasez de personal y los objetivos de reproducibilidad.

ABB y Mettler-Toledo integran brazos de selección y colocación que alimentan directamente los bastidores en las cámaras refrigeradas. Los proveedores también vinculan los datos del ciclo de centrifugación a los sistemas de gestión de información de laboratorio, lo que facilita los registros de auditoría electrónicos vitales para las BPM. La incorporación del mantenimiento predictivo basado en IA empuja al mercado de centrífugas de laboratorio hacia modelos de ingresos orientados al servicio.

Análisis geográfico

América del Norte retuvo el 36,10% de los ingresos de 2025, impulsada por el denso clúster de sedes farmacéuticas de los Estados Unidos, las subvenciones de los Institutos Nacionales de Salud y una sólida base de fabricación por contrato. Canadá complementa con laboratorios de salud pública y un ecosistema de biológicos en crecimiento, mientras que México se beneficia del nearshoring del ensamblaje de dispositivos médicos. Los incentivos federales para la fabricación avanzada estimulan aún más los pedidos de centrífugas con certificación BPM que abastecen a las plantas locales de terapia celular. Los laboratorios también responden a las directivas de seguridad de la Administración de Seguridad y Salud Ocupacional (OSHA) y los Centros para el Control y la Prevención de Enfermedades (CDC), lo que impulsa las actualizaciones a tapas herméticas a aerosoles y amortiguación acústica, lo que sostiene el mercado de centrífugas de laboratorio.

Asia-Pacífico registra la CAGR más rápida, del 7,68%. El sector de equipos médicos de China alcanzó los 179.000 millones de USD en 2024, con 138.000 patentes de dispositivos, y la política estatal favorece el abastecimiento nacional. La Política Nacional de Dispositivos Médicos de India apunta a una facturación de 50.000 millones de USD para 2030 y simplifica las vías regulatorias, alentando a las empresas multinacionales y locales a invertir en líneas de ensamblaje de centrífugas. Japón, Corea del Sur y Australia amplían las redes de ensayos clínicos que demandan centrifugación de alto rendimiento, reforzando el mercado de centrífugas de laboratorio en toda la región.

Europa muestra un crecimiento sostenido impulsado por los fabricantes de dispositivos orientados a la exportación de Alemania, los clústeres de biotecnología del Reino Unido y los programas de modernización hospitalaria de Francia. Las directivas de la Unión Europea sobre ecodiseño y regulación de dispositivos médicos fomentan la adopción de rotores energéticamente eficientes y registros de validación exhaustivos. Los hospitales con enfoque en sostenibilidad favorecen los modelos con un consumo eléctrico un 70% menor, alineando la contratación con las políticas de compra pública ecológica. En conjunto, estas iniciativas mantienen una demanda europea consistente mientras abren nichos para los servicios de reacondicionamiento de economía circular que prolongan el ciclo de vida de las flotas de centrífugas.

Panorama competitivo

La consolidación del mercado se mantiene moderada a medida que las principales empresas buscan escala en la purificación de bioprocesos. Thermo Fisher Scientific adquirirá la unidad de Purificación y Filtración de Solventum por 4.100 millones de USD, esperando sinergias operativas de 125 millones de USD para el quinto año.[3]Thermo Fisher Scientific, "Thermo Fisher Scientific anuncia la adquisición del negocio de Purificación y Filtración de Solventum", ir.thermofisher.com Esta transacción amplía la oferta integral de Thermo Fisher, desde la cosecha celular hasta la filtración final, consolidando su posición en el mercado de centrífugas de laboratorio. Beckman Coulter, Eppendorf y la división Cytiva de Danaher defienden su participación mediante actualizaciones incrementales de rotores y paneles de servicio conectados a la nube.

Las alianzas en automatización reconfiguran el posicionamiento competitivo. BD se asoció con Biosero para sincronizar las colas de los citómetros de flujo con secuencias robóticas de carga y descarga, demostrando el atractivo de los flujos de trabajo integrados frente a los instrumentos independientes. La colaboración de ABB con Mettler-Toledo en celdas de laboratorio flexibles introduce la robótica industrial en los laboratorios académicos, presionando a los fabricantes tradicionales de centrífugas para que suministren tapas y portaplacas compatibles con robots. Los nuevos participantes se concentran en dispositivos portátiles con batería para diagnóstico de campo, al servicio de misiones humanitarias y clínicas veterinarias.

La diferenciación depende de la cobertura posventa, la documentación de cumplimiento normativo y las características de sostenibilidad. Los proveedores promueven programas de intercambio de rotores, registros de mantenimiento rastreables y actualizaciones de software que desbloquean nuevos perfiles de aceleración sin cambios de hardware. Estas capacidades determinan los criterios de compra para las cuentas de alto valor, asegurando que la profundidad del servicio, y no solo la amplitud del catálogo, oriente la participación dentro del mercado de centrífugas de laboratorio.

Líderes de la industria mundial de centrífugas de laboratorio

Thermo Fisher Scientific Inc

Andreas Hettich GmbH & Co. KG

HERMLE Labortechnik GmbH

Danaher Corporation (Beckman Coulter, Inc.)

Qiagen NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Beckman Coulter Life Sciences presentó el OptiMATE Gradient Maker, un instrumento automatizado de gradiente de densidad que reduce el tiempo de preparación de ultracentrífuga en un 75%.

- Abril de 2025: Thermo Fisher Scientific reportó ingresos del primer trimestre de 2025 de 10.360 millones de USD y presentó los modelos de piso refrigerados Cryofuge orientados a laboratorios de medicina de precisión.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por 4.100 millones de USD para ampliar las capacidades de bioproducción.

- Junio de 2024: Beckman Coulter lanzó el Sistema Biomek Echo One, que integra el manejo acústico de líquidos para una preparación más rápida de bibliotecas de NGS.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de centrifugadoras de laboratorio como la venta de equipos de sobremesa o de pie, junto con los rotores, tubos y cubos esenciales, que utilizan la fuerza centrífuga para separar muestras biológicas o químicas para tareas de investigación, diagnóstico o bioprocesos.

Exclusión del ámbito de aplicación: las centrifugadoras industriales o de proceso de gran capacidad empleadas en plantas de aguas residuales, minería o alimentación quedan fuera de esta definición.

Segmentación

- Por tipo de producto

- Equipos

- Microcentrífugas

- Ultracentrífugas

- Multipropósito / uso general

- Accesorios

- Tubos y botellas

- Rotores (ángulo fijo, cangilones oscilantes)

- Cubos / placas / consumibles

- Equipos

- Por tipo de modelo

- Sobremesa

- De pie

- Por uso previsto

- Clínico

- Preclínico / investigación

- Uso general

- Por aplicación

- Microbiología

- Celómica

- Proteómica

- Genómica

- Diagnóstico

- Por usuario final

- Hospitales y laboratorios de diagnóstico

- Institutos académicos y de investigación

- Empresas de biotecnología y farmacéuticas

- Pruebas por contrato / organizaciones de investigación por contrato

- Por nivel de automatización

- Manual / convencional

- Semiautomatizado

- Totalmente automatizado / robótico

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas con ingenieros biomédicos, jefes de laboratorio, responsables de compras y distribuidores regionales de Norteamérica, Europa y los principales centros de Asia-Pacífico ayudan a afinar los índices de utilización, los ciclos de sustitución y las preferencias de automatización, llenando los vacíos que deja el trabajo de oficina antes de la triangulación final.

Investigación documental

Empezamos por mapear los códigos de importación y exportación publicados, los listados de dispositivos y los archivos de precios de los organismos reguladores y los portales de aduanas, como la base de datos 510(k) de la FDA estadounidense, Comext de Eurostat y DGFT de la India. Los anuarios de asociaciones comerciales (IVD, Bio-process International) y los rastreadores de presupuestos sanitarios de la OMS y la OCDE añaden recuentos de envíos, pistas sobre la base instalada y ratios de volumen de pruebas para hospitales y laboratorios de referencia.

Para convertir los volúmenes en valor, nuestros analistas extraen los precios medios de venta indicativos de los archivos SEC de los fabricantes, las instantáneas de D&B Hoovers y los catálogos web de los distribuidores, y luego validan la moneda y la inflación utilizando las series del Banco Mundial y el FMI. Las fuentes de pago, Dow Jones Factiva para la frecuencia de anuncios y Questel para la velocidad de las patentes de diseño de rotores, marcan las curvas de adopción de tecnología. Las fuentes anteriores son ilustrativas; se revisaron varios conjuntos de datos adicionales para completarlos y realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Anclamos la línea de base global a través de un grupo de volúmenes de prueba descendente que escala los diagnósticos hospitalarios, la financiación académica de I+D y los lotes de bioprocesos biofarmacéuticos, que luego se comparan con los envíos muestreados de ASP × unidad de los roll-ups de proveedores. Las variables clave del modelo son (1) unidades de sobremesa instaladas por población, (2) promedio diario de ejecuciones de muestras en hospitales Tier-II, (3) desembolsos de subvenciones para ciencias de la vida al estilo NIH, (4) adiciones de capacidad de biorreactores, y (5) intervalos de sustitución de bienes de capital. Una regresión multivariante con predictores de gasto sanitario y gasto en I+D retardados amplía las series, mientras que los controles ascendentes de proveedores ajustan las fugas del mercado gris.

Ciclo de validación y actualización de datos

Los resultados se contrastan con datos de importación, beneficios empresariales y modelos de otros fabricantes; las anomalías hacen que se vuelva a contactar con las fuentes. Dos analistas y un director de investigación dan su visto bueno, y el libro de trabajo se actualiza anualmente, con actualizaciones provisionales en caso de retirada de material o lanzamiento de tecnologías revolucionarias.

Por qué la línea de base de centrifugadoras de laboratorio de Mordor se gana la confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, escalas de precios y cadencias de actualización.

En nuestra revisión, las lagunas se deben principalmente a si los accesorios están agrupados, cómo se trata la erosión del ASP de sobremesa y el rigor de las comprobaciones cruzadas primarias; algunos estudios también aplican tasas de crecimiento de tamaño único de cestas de equipos de laboratorio más amplias, mientras que Mordor refina las variables a impulsores específicos de centrifugadoras y actualiza las cifras anualmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.710 millones USD (2025) | Inteligencia de Mordor | - |

| 1.820 millones de dólares (2024) | Consultoría global A | agrupa los accesorios de centrifugado en multiplicadores de equipos de laboratorio más amplios |

| 2.060 millones de dólares (2024) | Diario profesional B | aplica ASP uniformes y un ciclo de actualización de cinco años, validación primaria limitada |

La tabla muestra cómo las opciones de alcance y suposiciones influyen en los totales hasta en 500 millones de dólares. Al aislar los verdaderos impulsores de los ingresos por centrifugado y actualizar los datos cada doce meses, Mordor ofrece una base de referencia equilibrada y reproducible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centrífugas de laboratorio?

El mercado está valorado en 1.810 millones de USD en 2026 y se prevé que alcance los 2.390 millones de USD en 2031.

¿Qué región crece más rápido en el mercado de centrífugas de laboratorio?

Asia-Pacífico registra la CAGR más alta, del 7,68%, hasta 2031, gracias a las inversiones en salud a gran escala en China e India.

¿Por qué los accesorios crecen más rápido que los equipos?

Los tubos, rotores y sellos son consumibles que necesitan reemplazo regular, lo que impulsa los accesorios a una CAGR del 7,04%, mientras que las flotas de equipos duran muchos años.

¿Cómo influye la automatización en las compras de centrífugas?

Los sistemas totalmente automatizados se expanden a una CAGR del 7,18% a medida que los laboratorios abordan la escasez de personal y exigen resultados reproducibles con un mínimo de manipulación manual.

¿Qué segmento de aplicación ofrece la mejor oportunidad de crecimiento?

La celómica lidera con una CAGR del 7,29%, impulsada por el análisis unicelular y los flujos de trabajo de terapia celular que requieren una centrifugación suave pero precisa.

Última actualización de la página el: