Taille et part du marché des dispositifs de récupération des calculs rénaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

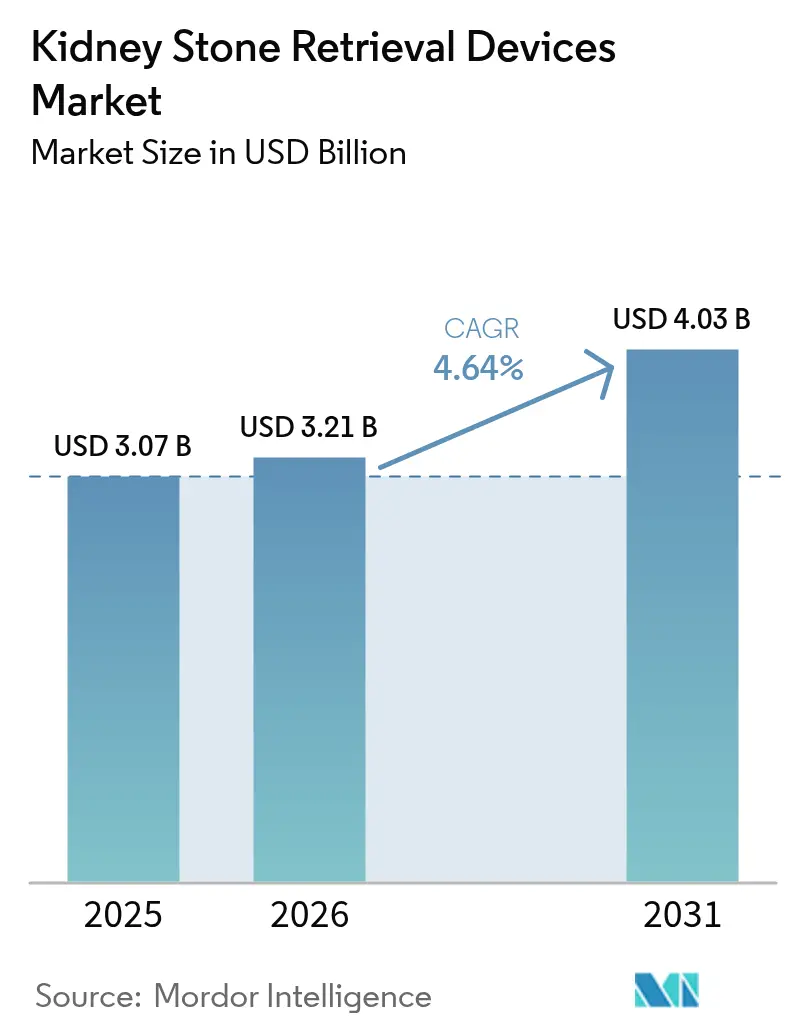

| Taille du Marché (2026) | 3.21 Milliards de dollars |

| Taille du Marché (2031) | 4.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

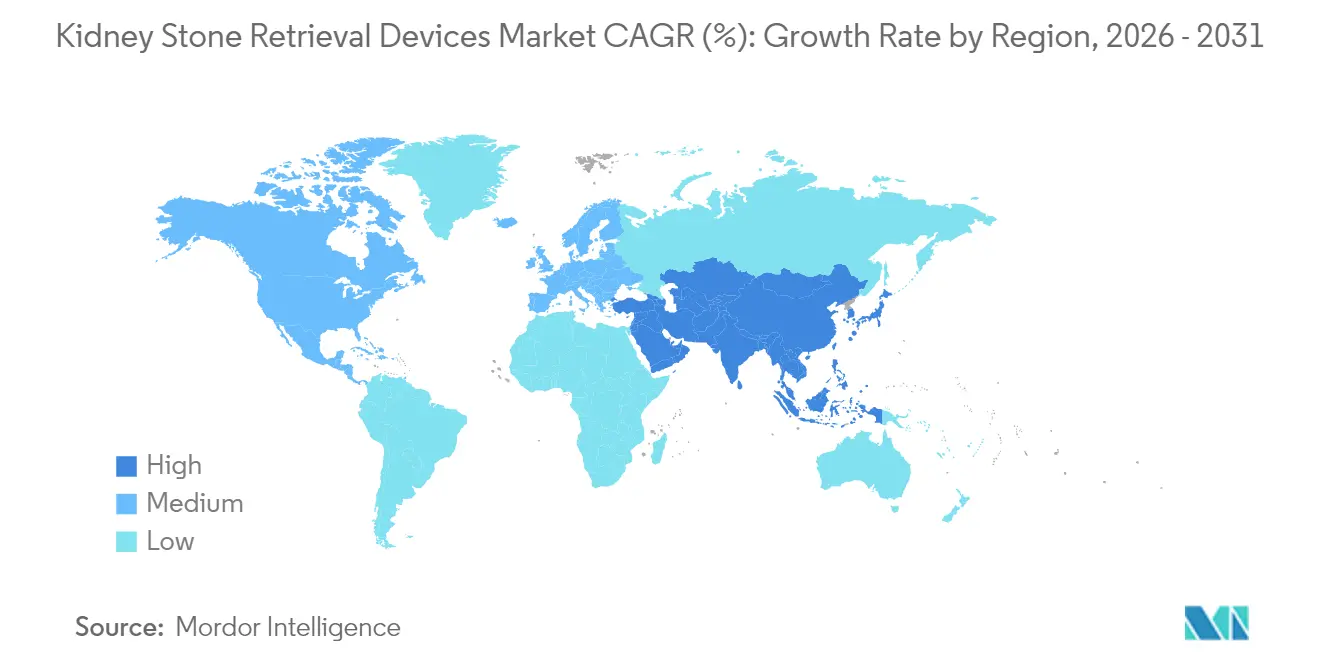

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de récupération des calculs rénaux par Mordor Intelligence

La taille du marché des dispositifs de récupération des calculs rénaux devrait passer de 3,07 milliards USD en 2025 à 3,21 milliards USD en 2026 et devrait atteindre 4,03 milliards USD d'ici 2031, à un CAGR de 4,64 % sur la période 2026-2031. La dynamique soutenue du marché des dispositifs de récupération des calculs rénaux est portée par l'incidence croissante de l'urolithiase dans les populations vieillissantes, le basculement continu vers des voies thérapeutiques mini-invasives, ainsi que le déploiement rapide des urétéroscopes flexibles à usage unique, des lasers à fibre thulium et d'autres accessoires de récupération dédiés. L'élargissement du remboursement — illustré par les paiements transitoires de transfert de coûts de la CMS pour les endoscopes à usage unique — réduit les obstacles économiques, tandis que les centres ambulatoires captent une proportion croissante des procédures courantes de traitement des calculs. L'intensité concurrentielle sur le marché des dispositifs de récupération des calculs rénaux reste modérée, Boston Scientific, Olympus Corporation, Cook Medical et d'autres leaders combinant innovation matérielle, formation des médecins et expansion géographique pour élargir la portée procédurale. Les vents contraires liés aux coûts des endoscopes numériques haut de gamme et aux chaînes d'approvisionnement volatiles en nitinol persistent, mais les options à usage unique économiques et l'amélioration progressive du remboursement atténuent le risque à la baisse.

Principaux enseignements du rapport

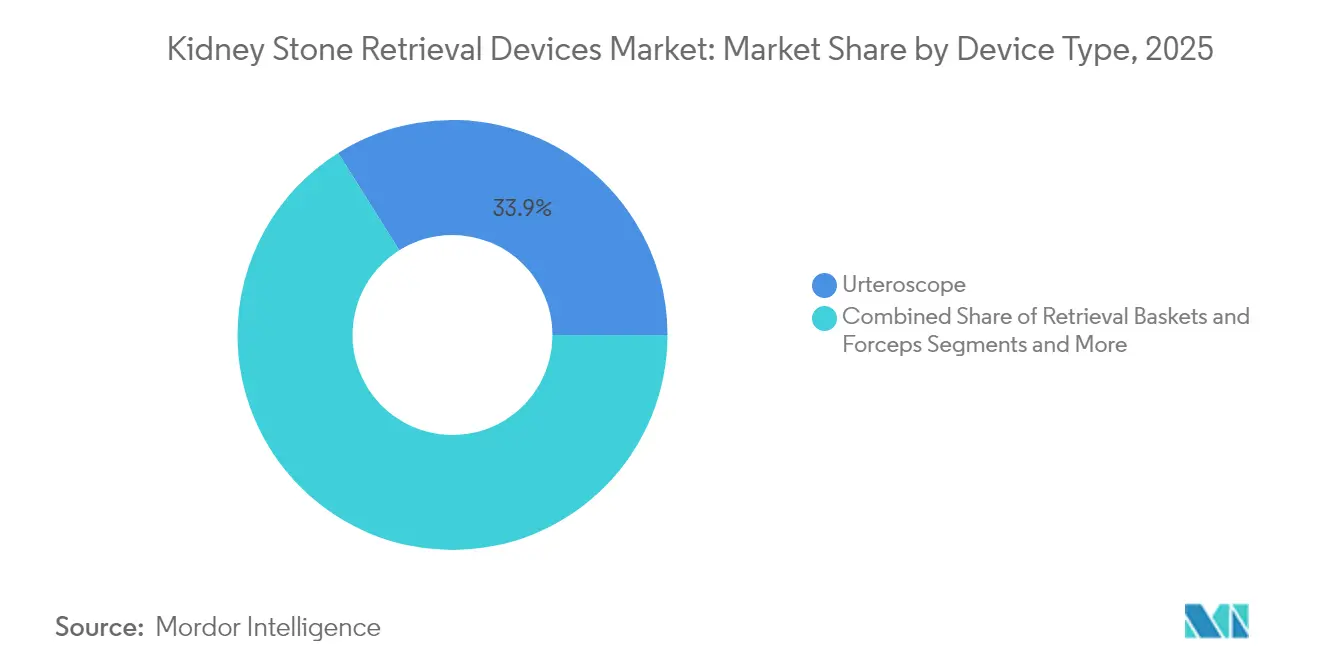

- Par type de dispositif, les urétéroscopes ont dominé avec 33,92 % de la part du marché des dispositifs de récupération des calculs rénaux en 2025, tandis que les lithotripteurs devraient progresser à un CAGR de 5,12 % jusqu'en 2031.

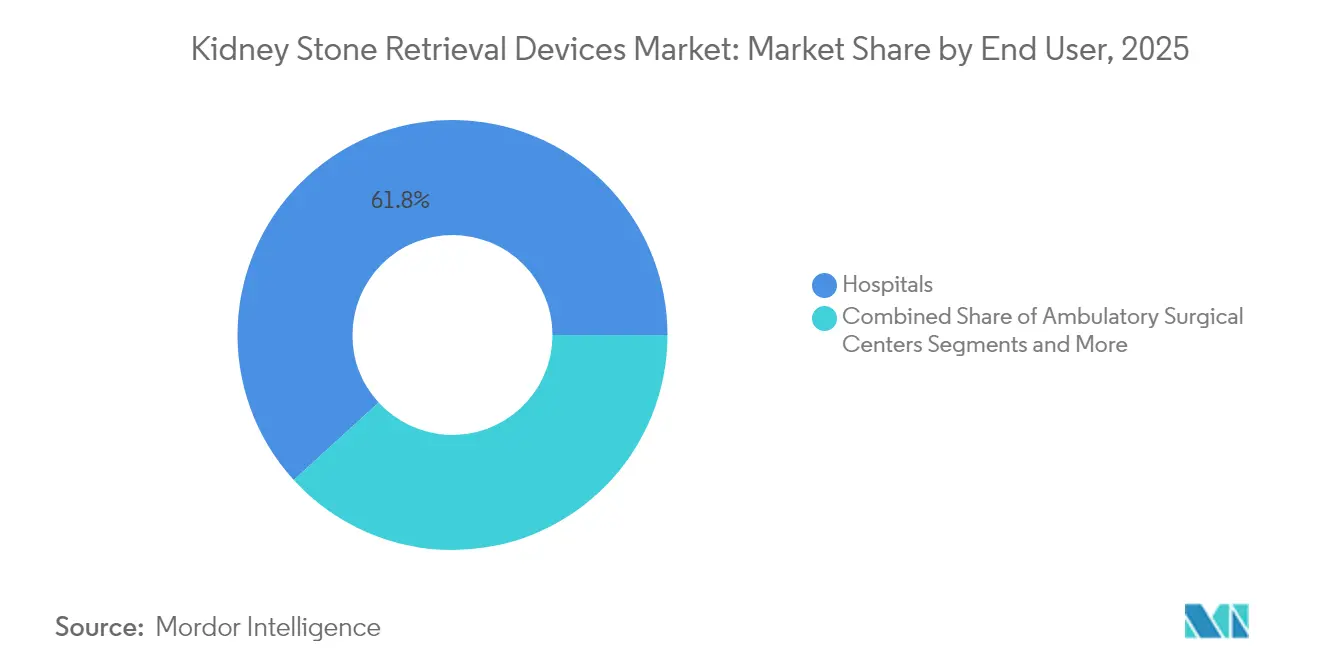

- Par utilisateur final, les hôpitaux ont représenté 61,78 % de la taille du marché des dispositifs de récupération des calculs rénaux en 2025 ; les centres chirurgicaux ambulatoires progressent à un CAGR de 6,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,12 % de la part du marché des dispositifs de récupération des calculs rénaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 6,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de récupération des calculs rénaux

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Basculement vers les urétéroscopes flexibles à usage unique | +1.2% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Prévalence croissante de l'urolithiase dans les populations vieillissantes | +0.9% | Notamment Asie-Pacifique | Long terme (≥ 4 ans) |

| Élargissement du remboursement pour les procédures mini-invasives | +0.8% | Amérique du Nord et UE en cœur de cible ; élargissement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de la lithotritie à fibre thulium et à ondes de choc | +0.7% | Marchés développés en premier | Court terme (≤ 2 ans) |

| Navigation endoscopique assistée par IA réduisant le temps opératoire | +0.5% | Pilotes précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pression ESG en faveur des techniques à faible consommation d'eau et à faible rayonnement | +0.3% | Initialement UE ; progressivement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Basculement vers les urétéroscopes flexibles à usage unique

Les données cliniques montrent que les endoscopes à usage unique éliminent les coûts de retraitement, réduisent le risque de contamination croisée et offrent des résultats de libération des calculs comparables à ceux des équivalents réutilisables. Le coût par cas varie de 1 300 à 3 180 USD, ce qui les rend économiques pour les établissements traitant moins de 50 cas par an. La plateforme LithoVue de Boston Scientific est à la pointe de l'adoption, tandis qu'Olympus introduira son premier urétéroscope à usage unique en Europe au second semestre de l'exercice 2025. Les paiements transitoires de transfert de coûts de la CMS sous le code C1747 soutiennent le marché des dispositifs de récupération des calculs rénaux en améliorant l'économie ambulatoire.

Élargissement du remboursement pour les procédures mini-invasives

Medicare reconnaît la lithotritie urétéroscopique comme raisonnable et nécessaire, et la CMS a récemment attribué des codes CPT de catégorie I au système iTind d'Olympus, signalant sa volonté de rémunérer l'innovation validée[1]Source : Centers for Medicare & Medicaid Services, "Détermination de couverture nationale pour le traitement des calculs rénaux," cms.gov. Les responsables du remboursement sur le terrain et les calculateurs de retour sur investissement de Boston Scientific aident les prestataires à naviguer dans la facturation, facilitant les voies d'adoption sur le marché des dispositifs de récupération des calculs rénaux.

Adoption rapide de la lithotritie à fibre thulium et à ondes de choc

Les lasers à fibre thulium réduisent le temps opératoire de 20 % et permettent une économie de 69 USD par cas par rapport aux systèmes holmium:YAG. Des séries de cas japonaises ont enregistré des temps de mise en panier de 7 minutes contre 21 minutes pour les lasers de génération précédente, tout en maintenant des taux de libération des calculs équivalents. Des consoles compactes ne nécessitant que des prises de courant standard conviennent aux petites cliniques et élargissent le marché des dispositifs de récupération des calculs rénaux.

Navigation endoscopique assistée par IA réduisant le temps opératoire

Plus de 69 études soulignent les avantages de l'IA dans la reconnaissance des calculs et la prédiction des résultats. Les premières plateformes d'urétéroscopie flexible robotisée ont atteint des taux de libération des calculs de 93,48 % pour les calculs <4 mm lors des premières utilisations cliniques. L'optique compatible avec l'IA accroît la différenciation au sein du marché des dispositifs de récupération des calculs rénaux, mais les lacunes régionales en matière de gouvernance des données et l'inégalité de la culture numérique ralentissent la généralisation[2]Source : APACMed, "Réaliser la valeur de l'IA dans les technologies médicales en Asie-Pacifique," apacmed.org.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des urétéroscopes numériques | -0.8% | Mondial ; plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque d'infection et d'encroûtement lié aux dispositifs | -0.6% | Mondial avec une surveillance variable | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en endourologie | -0.5% | Pays à revenus faibles et intermédiaires, zones rurales | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement au nitinol | -0.4% | Base de fournisseurs concentrée à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des urétéroscopes numériques

Les endoscopes flexibles réutilisables coûtent entre 50 000 et 150 000 USD et nécessitent des lasers d'appoint et des équipements d'imagerie dépassant 200 000 USD, ce qui retarde le retour sur investissement pour les sites aux ressources limitées. Les endoscopes à usage unique transfèrent le coût vers les budgets opérationnels, mais peuvent dépasser 3 000 USD par cas à faible volume, ce qui complique les décisions d'approvisionnement sur le marché des dispositifs de récupération des calculs rénaux.

Risque d'infection et d'encroûtement lié aux dispositifs

Le risque d'encroûtement des endoprothèses augmente après des durées de maintien prolongées, nécessitant parfois des interventions chirurgicales secondaires. La FDA a émis un rappel de classe I sur un système d'aspiration rénale en 2025, soulignant la vigilance réglementaire sur le marché des dispositifs de récupération des calculs rénaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les urétéroscopes consolident leur avance

Le segment des urétéroscopes représentait 33,92 % de la part du marché des dispositifs de récupération des calculs rénaux en 2025, ce qui correspond à environ 1,04 milliard USD de la taille du marché des dispositifs de récupération des calculs rénaux en 2025. Cette domination découle du rôle essentiel de l'instrument dans la visualisation et l'accès aux calculs dans l'ensemble des voies urinaires, tandis que les récentes améliorations de l'imagerie numérique et la réduction des diamètres externes améliorent la maniabilité et la sécurité des patients. Les urétéroscopes numériques à usage unique accélèrent la croissance des volumes, car les hôpitaux peuvent éliminer les temps d'arrêt pour réparation, les frais de retraitement et le risque de contamination croisée. Les parcs d'endoscopes réutilisables restent pertinents dans les centres académiques à fort volume qui peuvent amortir l'infrastructure de retraitement et obtenir des contrats de service pluriannuels. Les paniers de récupération et les fils-guides progressent en parallèle, chaque cas urétéroscopique nécessitant au moins un outil auxiliaire pour l'extraction des fragments ou le positionnement du dispositif.

Les lithotripteurs représentent la classe de dispositifs à la croissance la plus rapide avec un CAGR projeté de 5,12 % jusqu'en 2031, portés par les consoles laser à fibre thulium qui offrent une fragmentation plus rapide avec une rétropulsion moindre que les systèmes holmium:YAG. Un encombrement réduit, des exigences d'alimentation sur prise standard et des commandes de sécurité intégrées permettent aux sites ambulatoires de plus petite taille d'adopter des lasers haute énergie qui n'appartenaient autrefois qu'aux blocs opératoires tertiaires. Les gaines d'accès avec ports d'aspiration réduisent le temps opératoire en abaissant la pression intrarénale et en éliminant les débris en temps réel, un avantage qui s'articule avec les performances avancées des lasers. Les fabricants superposent des algorithmes d'intelligence artificielle aux flux vidéo numériques pour automatiser la détection des calculs et proposer des réglages laser optimaux, ajoutant un nouveau point de différenciation sur le marché des dispositifs de récupération des calculs rénaux. La durabilité environnementale façonne également les critères d'achat ; les fournisseurs mettent désormais en avant les emballages recyclables et la réduction de la consommation d'eau lors du nettoyage des endoscopes pour s'aligner sur les objectifs ESG des hôpitaux.

Par utilisateur final : les hôpitaux ancrent la demande tandis que les centres ambulatoires accélèrent

Les hôpitaux ont généré 61,78 % de la taille du marché des dispositifs de récupération des calculs rénaux en 2025, soit environ 1,9 milliard USD, grâce à leur capacité 24h/24 et 7j/7, leur soutien multidisciplinaire et leur accès aux capitaux pour l'optique haut de gamme. Les services d'urgence orientent les cas aigus de colique rénale directement vers les blocs opératoires, soutenant des volumes de base stables. Les centres académiques servent également d'adopteurs précoces des endoscopes compatibles avec l'IA et des outils de simulation, influençant les schémas d'orientation régionaux. Les comités budgétaires scrutent de plus en plus le coût total de possession, ce qui conduit de nombreux systèmes à déployer des parcs mixtes : endoscopes réutilisables pour les listes prévisibles à fort volume et modèles à usage unique pour les cas infectieux ou anatomiquement complexes. Les offres groupées de services des fournisseurs, combinant formation, maintenance prédictive et tableaux de bord de données, aident les hôpitaux à optimiser l'utilisation des actifs et à justifier les dépenses en capital.

Les centres chirurgicaux ambulatoires constituent le canal à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031, portés par les paiements transitoires de transfert de coûts de la CMS qui compensent les coûts des endoscopes jetables et alignent le remboursement sur l'économie ambulatoire. La sortie le jour même, la planification flexible et les frais d'établissement réduits séduisent les payeurs et les patients, déplaçant les calculs simples de moins de 2 cm des contextes hospitaliers. Les centres chirurgicaux ambulatoires privilégient les endoscopes à usage unique car ces dispositifs suppriment la nécessité de salles de retraitement coûteuses et de protocoles de surveillance des biofilms. Les cliniques spécialisées en urologie évoluent dans une direction similaire, s'appuyant souvent sur des contrats d'achat groupé ou des services de location de laser mobile pour maîtriser les frais généraux. La migration des procédures courantes vers les établissements ambulatoires élargit l'accès géographique, favorise la concurrence par les prix et consolide le marché des dispositifs de récupération des calculs rénaux en tant que composante intégrante des parcours de soins fondés sur la valeur.

Analyse géographique

L'Amérique du Nord contrôlait 42,12 % du marché des dispositifs de récupération des calculs rénaux en 2025, soutenue par une couverture complète des payeurs et une forte densité de chirurgiens. Le remboursement Medicare pour la lithotritie transurétrale et les paiements de transfert de coûts de la CMS pour les endoscopes à usage unique consolident l'économie procédurale. Boston Scientific a enregistré une croissance de 23,5 % de son segment Urologie au premier trimestre 2025, les hôpitaux et les centres chirurgicaux ambulatoires ayant mis à niveau leurs plateformes numériques à usage unique. Le Canada suit cette tendance dans le cadre du financement provincial, bien que les contraintes en capital allongent les cycles d'achat pour les consoles compatibles avec l'IA.

L'Asie-Pacifique représente la région à la croissance la plus rapide, progressant à un CAGR de 6,86 % jusqu'en 2031. La prévalence croissante, l'urbanisation et l'amélioration de la pénétration de l'assurance alimentent les volumes de procédures. Les données nationales chinoises montrent une orientation décisive vers le traitement urétéroscopique ; le Japon est en tête de l'utilisation des lasers à fibre thulium, et la croissance de l'assurance privée en Inde libère la demande d'endoscopes à usage unique économiques. Les gouvernements poursuivent des cadres Accès-Capacité-Confiance pour harmoniser les approbations de dispositifs, perfectionner les chirurgiens et construire une infrastructure numérique — des étapes essentielles pour l'expansion durable du marché des dispositifs de récupération des calculs rénaux.

L'Europe affiche une croissance régulière, soutenue par la conformité au Règlement sur les dispositifs médicaux et des critères d'approvisionnement pondérés par les critères ESG. Olympus doit lancer son premier urétéroscope à usage unique au second semestre de l'exercice 2025, répondant aux besoins des hôpitaux souhaitant réduire les infections croisées et la consommation d'eau. Des déficits de formation se profilent, l'indice de disponibilité des simulateurs pour les formateurs en urétéroscopie ayant diminué dans les enquêtes récentes, laissant présager des goulots d'étranglement potentiels en matière de main-d'œuvre. L'Amérique du Sud et le Moyen-Orient participent par le biais de partenariats de transfert de technologie, tandis que l'Afrique fait face à des obstacles de financement et reste une frontière inexploitée du marché des dispositifs de récupération des calculs rénaux.

Paysage réglementaire

Aux États-Unis, de nombreux accessoires de retrait de calculs rénaux et outils d'endo-urologie utilisés dans la prise en charge urétéroscopique des calculs (tels que les paniers/extracteurs de calculs urétéraux) relèvent des contrôles de classe II de la FDA et suivent généralement la voie de notification préalable à la mise sur le marché 510(k), qui exige de démontrer une équivalence substantielle avec des dispositifs prédicats. Les autorisations récentes obtenues en 2026 mettent en évidence la poursuite du traitement réglementaire pour les outils de retrait jetables et les modalités de lithotritie émergentes, notamment les autorisations 510(k) de la FDA pour le dispositif Break Wave de SonoMotion (janvier 2026) et une mise à jour Special 510(k) ultérieure (avril 2026), ainsi qu'une autorisation 510(k) obtenue en avril 2026 par Zhejiang Soudon Medical Technology Co., Ltd. pour un panier d'extraction de calculs à usage unique.

En Europe, les dispositifs de retrait de calculs rénaux sont régis par le règlement relatif aux dispositifs médicaux (MDR) (UE) 2017/745, qui met davantage l'accent sur une documentation technique complète, l'évaluation clinique et le suivi clinique post-commercialisation (PMCF). La transition vers le MDR continue d'influencer la planification de la conformité des fabricants, avec un contrôle accru dans des domaines essentiels à ce marché tels que la validation de la stérilisation, la biocompatibilité et les données de performance des instruments à base de nitinol ou de métal utilisés dans les paniers de retrait, les fils-guides et les systèmes d'accès.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières et composants spécialisés (notamment le nitinol pour les paniers à mémoire de forme, le PTFE et autres polymères à faible friction pour les gaines et tubulures, et l'acier inoxydable pour les éléments de support), jusqu'aux étapes de fabrication de précision et d'assemblage telles que l'extrusion des tiges polymères, le revêtement (hydrophile/faible friction) et l'assemblage en salle blanche conforme aux systèmes qualité ISO 13485. Pour de nombreux paniers de retrait, gaines d'accès et gaines de guidage, un contrôle rigoureux des processus est essentiel pour garantir la réponse au couple, la résistance au pliage et un comportement d'ouverture/fermeture cohérent des éléments de retrait distaux.

La production OEM/ODM joue un rôle significatif dans la mise à l'échelle de la capacité pour les gammes de produits jetables et semi-jetables, tandis que les fabricants de dispositifs de marque se différencient par l'intégration système (urétéroscopes à usage unique, gaines d'accès avec aspiration et outils de retrait auxiliaires), la formation des médecins et le support de service. La distribution s'effectue généralement par vente directe aux hôpitaux et aux centres de chirurgie ambulatoire pour les produits d'équipement et d'écosystème procédural, ainsi que par appels d'offres et achats groupés pour les consommables à fort volume ; le risque d'approvisionnement reste le plus visible autour des alliages spécialisés (dont le nitinol) et de la capacité de revêtement/stérilisation, ce qui peut limiter les délais pour les portefeuilles à usage unique.

Paysage concurrentiel

Le marché des dispositifs de récupération des calculs rénaux est modérément consolidé. Boston Scientific occupe une position de leader avec son urétéroscope numérique à usage unique LithoVue, renforcé par un solide soutien au remboursement et des outils de surveillance des données. Olympus suit avec son laser SuperPulsé SOLTIVE et son prochain endoscope à usage unique. Cook Medical, KARL STORZ et Dornier MedTech complètent le groupe de tête, chacun fournissant des produits complémentaires — gaines d'accès, tours d'imagerie ou systèmes à ondes de choc.

Les opérations stratégiques illustrent une concurrence dynamique. L'acquisition par Teleflex des actifs d'intervention vasculaire de BIOTRONIK pour 760 millions EUR élargit son arsenal thérapeutique à base de cathéters. La proposition de KARL STORZ d'acquérir la société de chirurgie robotique Asensus souligne l'intérêt croissant pour la robotique flexible et l'intégration de l'IA. Des acteurs émergents tels que Calyxo et EndoTheia poursuivent une différenciation de niche — évacuation par aspiration continue et paniers de calculs orientables respectivement — offrant aux hôpitaux de nouvelles voies pour améliorer les résultats de libération des calculs.

Au-delà du matériel, les fournisseurs rivalisent en matière de références en durabilité, d'écosystèmes de formation et de services d'analyse numérique. Les initiatives vont des feuilles de route de fabrication neutre en carbone aux tableaux de bord en nuage qui évaluent l'utilisation des endoscopes — des caractéristiques de plus en plus décisives dans les évaluations d'appels d'offres sur le marché des dispositifs de récupération des calculs rénaux.

Leaders du secteur des dispositifs de récupération des calculs rénaux

Boston Scientific Corporation

Becton, Dickinson and Company

Cook Medical

Olympus

STORZ MEDICAL AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace s'ouvre autour des parcours de soins non invasifs et à faible acuité, réduisant la dépendance au temps de bloc opératoire et à l'anesthésie, soutenu par les récentes avancées réglementaires pour de nouvelles approches de lithotritie. En janvier 2026, SonoMotion a obtenu l'autorisation 510(k) de la FDA pour son dispositif Break Wave destiné à la fragmentation des calculs urinaires (avec une autorisation Special 510(k) supplémentaire en avril 2026), ce qui constitue un exemple concret de technologie de fragmentation par ultrasons orientée cabinet médical franchissant les portes réglementaires classiques. Cela ouvre la voie aux fournisseurs de dispositifs pour développer des flux de travail complémentaires de retrait et de gestion des fragments réduisant les fragments résiduels, notamment des combinaisons d'outils de fragmentation avec des paniers de retrait, des fils-guides et des plateformes d'accès.

Dans le cadre des soins fondés sur l'urétéroscopie, les achats évoluent des instruments autonomes vers des systèmes intégrés visant l'absence de calculs résiduels et la gestion de la pression intrarénale pendant la chirurgie intrarénale rétrograde. L'activité de marché autour des gaines d'accès urétéral assistées par aspiration et des urétéroscopes numériques à usage unique soutient des opportunités pour des offres groupées combinant endoscopes, accès avec aspiration et accessoires de retrait, simplifiant l'installation pour les centres de chirurgie ambulatoire et contribuant à la standardisation des procédures. Les nouvelles recommandations 2026 sur l'urolithiase émises par des organismes professionnels tels que l'AUA et l'EAU renforcent les voies décisionnelles mini-invasives selon la taille et la localisation des calculs, offrant un cadre plus clair aux hôpitaux et centres de chirurgie ambulatoire pour aligner la standardisation des équipements, la formation et l'utilisation des consommables sur les urétéroscopes, lithotriteurs et outils de retrait.

Développements récents du secteur

- Mars 2026 : Boston Scientific a obtenu l'autorisation 510(k) de la FDA américaine pour le système de gestion des fluides Asurys destiné à l'irrigation et à la distension lors de procédures urologiques endoscopiques, y compris l'urétéroscopie. Cette autorisation renforce les offres de flux de travail en salle d'intervention en complément des urétéroscopes et des accessoires de retrait, et soutient les fournisseurs se positionnant sur des écosystèmes d'urétéroscopie de bout en bout plutôt que sur des instruments autonomes.

- Septembre 2025 : Dornier MedTech America a annoncé le lancement commercial complet aux États-Unis de la gaine d'accès urétéral à aspiration flexible et navigable Dornier Hoover (FANS) et de l'urétéroscope à usage unique Dornier Axis II Slim. Ce lancement élargit la base installée pour les flux de travail d'urétéroscopie assistée par aspiration, augmentant la demande dérivée pour les paniers, fils-guides et dispositifs de retrait auxiliaires compatibles utilisés pour terminer les interventions avec moins de fragments résiduels.

- Novembre 2024 : EndoTheia a annoncé l'achèvement réussi d'un premier essai clinique chez l'humain de son panier FlexStone, un dispositif de retrait de calculs rénaux orientable de manière indépendante, en partenariat avec Nissha Medical Technologies. Cette étape clinique fait progresser les concepts de retrait orientable visant à améliorer l'accès aux calices difficiles, ajoutant une pression concurrentielle sur les conceptions de paniers existantes et encourageant la différenciation en matière de maniabilité et d'engagement des calculs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs utilisés par les cliniciens pour localiser, fragmenter et retirer les calculs urinaires lors des procédures de traitement des calculs rénaux, dans les établissements hospitaliers et ambulatoires, et présentés en USD.

Exclusions du périmètre : nous excluons les équipements d'imagerie diagnostique, les thérapies médicamenteuses orales pour la dissolution des calculs, et les produits de soins à domicile non dispositifs qui ne permettent pas directement la fragmentation ou le retrait des calculs.

Aperçu de la segmentation

- Par type de dispositif

- Urétéroscopes

- Paniers et pinces de récupération

- Lithotripteurs

- Endoprothèses urétérales

- Dilatateurs et gaines d'accès

- Fils-guides

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées et d'urologie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour ancrer le bassin de demande et la répartition des lieux de soins avant la construction du modèle numérique. Nous partons généralement d'indicateurs de santé publique et de procédures, tels que la prévalence de l'urolithiase et les évolutions des lieux de traitement, puis nous les mettons en correspondance avec les schémas d'utilisation des dispositifs (par exemple, la fréquence d'utilisation d'un panier, d'une gaine, d'un fil-guide ou d'un stent lors d'une intervention d'urétéroscopie).

Pour cela, nous nous appuyons sur des sources en accès libre telles que les publications du CDC et du NIH pour les indicateurs de maladie et d'utilisation, les grilles tarifaires du CMS et les mises à jour des politiques ambulatoires, les statistiques sanitaires de l'OMS pour les références démographiques générales, et les revues d'urologie évaluées par des pairs pour les pratiques cliniques et l'adoption technologique. Les sites web des associations professionnelles et les actes de conférences sont également examinés pour le langage normatif et les définitions des catégories de dispositifs, suivis des rapports annuels d'entreprises, des présentations aux investisseurs et des communiqués de presse afin de comprendre le mix produits et l'exposition géographique. Si nécessaire, nous consultons des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets, et des données d'importation-exportation pour vérifier les tendances d'approvisionnement et de tarification. Ces sources documentaires sont illustratives, et de nombreux autres documents publics ont également été utilisés pour recueillir, valider et clarifier les données au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour vérifier l'utilisation des dispositifs au niveau des procédures et l'échelle de prix entre outils réutilisables et à usage unique, qui varie souvent selon le type d'établissement et les contrats d'achat. Nous interrogeons des urologues, des responsables d'achats, des exploitants de centres de chirurgie ambulatoire et des distributeurs de dispositifs dans les principales régions afin de corriger les hypothèses issues de la recherche documentaire, puis de finaliser le modèle avec des fourchettes réalistes d'utilisation et de tarification.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 15 % | APAC : 42 % |

| Rang intermédiaire : 60 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Petits acteurs : 15 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est construit selon une approche descendante, où les volumes de procédures et les répartitions par lieu de soins sont reconstruits à partir de signaux d'utilisation publics, puis traduits en demande de dispositifs à l'aide d'une consommation typique par procédure. Les totaux sont corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen (ASP) échantillonné multiplié par les unités pour les principaux groupes de dispositifs, les retours des distributeurs sur le volume par catégorie, et les vérifications du mix de revenus des fournisseurs, puis ajustés lorsque les deux vues ne s'alignent pas.

En pratique, le modèle s'appuie sur un petit ensemble d'indicateurs faciles à suivre chaque année. Il s'agit notamment des tendances de prévalence de l'urolithiase, de la part des cas traités par urétéroscopie par rapport à la lithotritie ou à la NLPC, des évolutions vers les sites ambulatoires, des taux d'adoption des urétéroscopes à usage unique par rapport aux réutilisables, et de l'évolution observée des ASP pour les paniers, gaines d'accès, fils-guides et stents à mesure que les hôpitaux renégocient leurs contrats. Lorsqu'un pays manque de reporting fiable sur les procédures, nous comblons les écarts à l'aide d'indicateurs proxy tels que la répartition par âge de la population, la densité de spécialistes et les taux de procédures régionaux communiqués par les répondants cliniques.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par une vision multivariée légère, où la croissance des procédures, la migration vers l'ambulatoire et la pénétration des dispositifs à usage unique sont traitées comme les principaux moteurs, et la tarification est ajustée par paliers en fonction du mix attendu et du comportement des appels d'offres. Les hypothèses restent explicites afin que les changements de remboursement, les préférences en matière de contrôle des infections, ou l'adoption de nouveaux lasers puissent être traduits en une trajectoire révisée de volume et d'ASP sans reconstruire le modèle depuis le début.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, tels que la direction de la croissance des procédures, les récits d'adoption par les établissements et les évolutions rapportées du mix produits évoquées dans les documents publics. Les écarts importants sont signalés, et nous réexaminons les moteurs sous-jacents, notamment l'intensité d'utilisation par cas, les fourchettes de prix par lieu de soins et les conversions de devises, avant la validation finale des totaux de marché.

Un second examen par un analyste est réalisé pour confirmer que les données d'entrée, les calculs et les hypothèses écrites correspondent, et que les totaux régionaux se réconcilient avec l'agrégat mondial. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de politique affectant le remboursement ambulatoire ou des évolutions majeures d'adoption technologique. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle pouvant être étayée par des données traçables et des contrôles reproductibles.

Taille du marché des dispositifs de retrait de calculs rénaux de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de retrait de calculs rénaux ne correspondent souvent pas, car les règles de comptage diffèrent, même lorsque les titres semblent similaires. Les raisons les plus courantes sont les catégories de dispositifs regroupées dans le total, les lieux de soins supposés porter la croissance, et la manière dont la tarification est mise à jour lorsque le mix évolue vers les outils à usage unique.

Dans notre construction, les principaux facteurs de variation sont le calendrier de conversion des devises spécifique à l'année, la manière dont les ASP sont ajustés par paliers pour les urétéroscopes réutilisables par rapport à ceux à usage unique et leurs accessoires, et si les vérifications de la demande liée aux procédures sont revues après des évolutions de remboursement ou de politique ambulatoire, ce qui explique pourquoi Mordor Intelligence considère l'actualisation et la validation comme faisant partie de l'étape de dimensionnement, et non comme une configuration unique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,07 milliards USD (2025) | |

| Cabinet de conseil sectoriel A | 2,94 milliards USD (2024) | Utilise une année de base antérieure et peut reporter la tarification avec une progression plus plate, ce qui peut sous-estimer la hausse des ASP liée au mix résultant de l'adoption du jetable et des taux d'attachement des accessoires premium. |

| Éditeur sectoriel B | 3,07 milliards USD (2025) | Correspond à l'année de référence mais peut différer sur les limites du périmètre, certains totaux incluant des dispositifs jetables d'urologie adjacents plus largement, et les hypothèses de calendrier de change ne sont pas toujours précisées, rendant l'agrégation interrégionale moins transparente. |

L'écart entre les chiffres s'explique principalement par le moment où les prix et les devises sont actualisés et par le degré de lien étroit entre les revenus des dispositifs et la demande de procédures en urétéroscopie, lithotritie et NLPC. En gardant ces hypothèses visibles et en les revérifiant par rapport aux signaux d'utilisation réels, le chiffre final reste plus facile à auditer et à mettre à jour lorsque les conditions de marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de récupération des calculs rénaux ?

La taille du marché des dispositifs de récupération des calculs rénaux a atteint 3,21 milliards USD en 2026 et devrait croître pour atteindre 4,03 milliards USD d'ici 2031.

Quelle procédure domine les volumes mondiaux d'extraction de calculs ?

La lithotritie urétéroscopique domine, en raison de sa nature mini-invasive, de ses taux élevés d'élimination des calculs et de ses courtes durées de récupération.

Pourquoi les centres chirurgicaux ambulatoires se développent-ils rapidement ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des dispositifs de récupération des calculs rénaux ?

Les paiements de transfert de coûts de la CMS pour les endoscopes à usage unique améliorent l'économie ambulatoire, aidant les centres chirurgicaux ambulatoires à enregistrer un CAGR de 6,05 % jusqu'en 2031.

Quelle région offre le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un CAGR de 6,86 % jusqu'en 2031, portée par la prévalence croissante des maladies, les dépenses de santé et l'adoption technologique.

Comment la durabilité façonne-t-elle les décisions d'achat ?

Les appels d'offres européens et de plus en plus mondiaux évaluent les fournisseurs de dispositifs sur leur empreinte carbone, leur consommation d'eau et leur recyclabilité, récompensant les entreprises dotées de feuilles de route ESG claires.

Dernière mise à jour de la page le: