Tamaño y Participación del Mercado de Dispositivos de Extracción de Cálculos Renales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

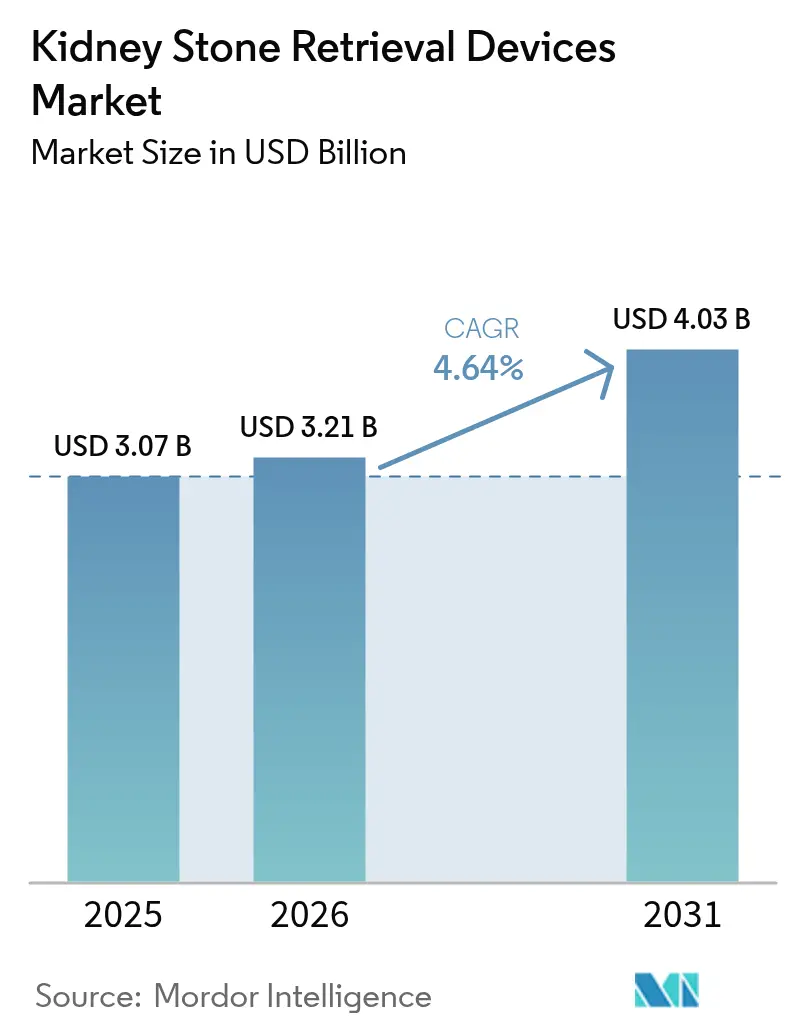

| Tamaño del Mercado (2026) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Extracción de Cálculos Renales por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de extracción de cálculos renales crezca de USD 3.070 millones en 2025 a USD 3.210 millones en 2026, y se prevé que alcance USD 4.030 millones en 2031 a una CAGR del 4,64% durante el período 2026-2031. El impulso sostenido en el mercado de dispositivos de extracción de cálculos renales surge del aumento de la incidencia de urolitiasis en poblaciones envejecidas, el cambio continuo hacia vías de tratamiento mínimamente invasivas y la rápida implantación de ureteroscopios flexibles de un solo uso, láseres de fibra de tulio y otros accesorios de extracción diseñados específicamente. Una cobertura de reembolso más amplia —ilustrada por los pagos de transferencia transitoria de los Centros de Servicios de Medicare y Medicaid (CMS) para endoscopios de un solo uso— reduce las barreras económicas, mientras que los centros ambulatorios capturan una proporción creciente de los procedimientos rutinarios de cálculos. La intensidad competitiva en el mercado de dispositivos de extracción de cálculos renales se mantiene moderada, ya que Boston Scientific, Olympus Corporation, Cook Medical y otros líderes combinan innovación en hardware, formación de médicos y expansión geográfica para ampliar el alcance de los procedimientos. Las presiones de costes vinculadas a los endoscopios digitales de gama alta y las cadenas de suministro volátiles de nitinol persisten, aunque las opciones de un solo uso rentables y la mejora constante del reembolso mitigan el riesgo a la baja.

Conclusiones Clave del Informe

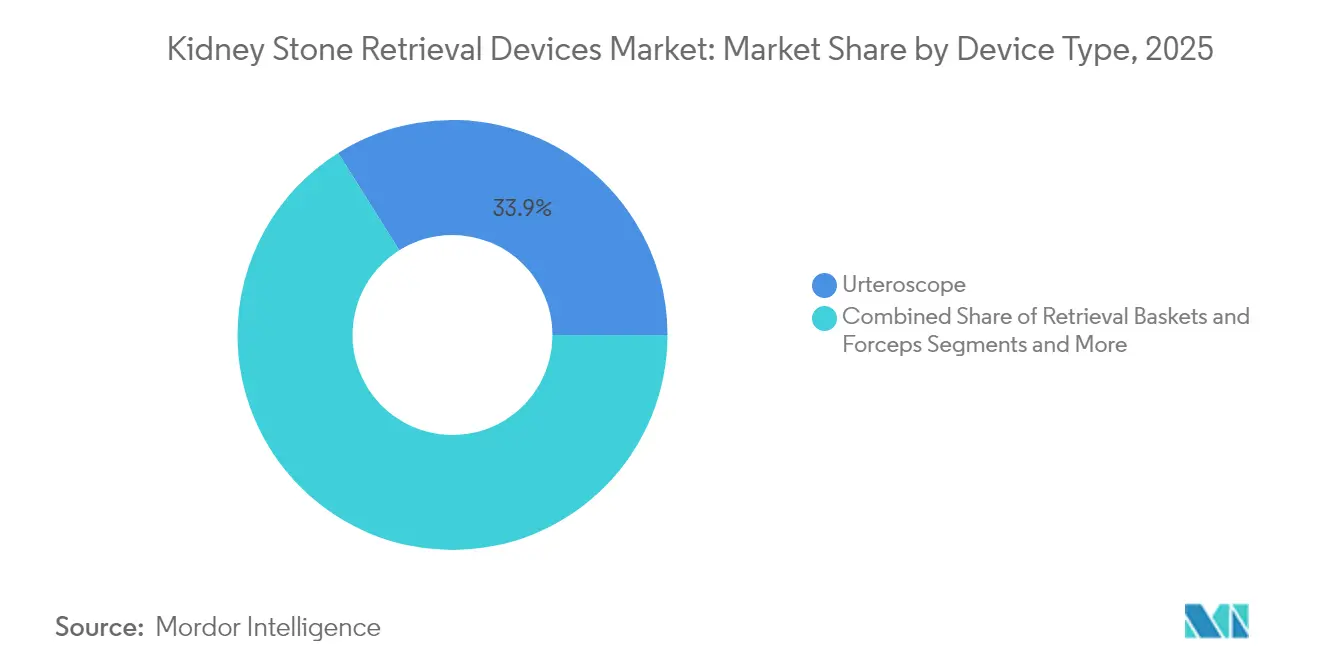

- Por tipo de dispositivo, los ureteroscopios lideraron con el 33,92% de la participación del mercado de dispositivos de extracción de cálculos renales en 2025, mientras que se prevé que los litotripsores se expandan a una CAGR del 5,12% hasta 2031.

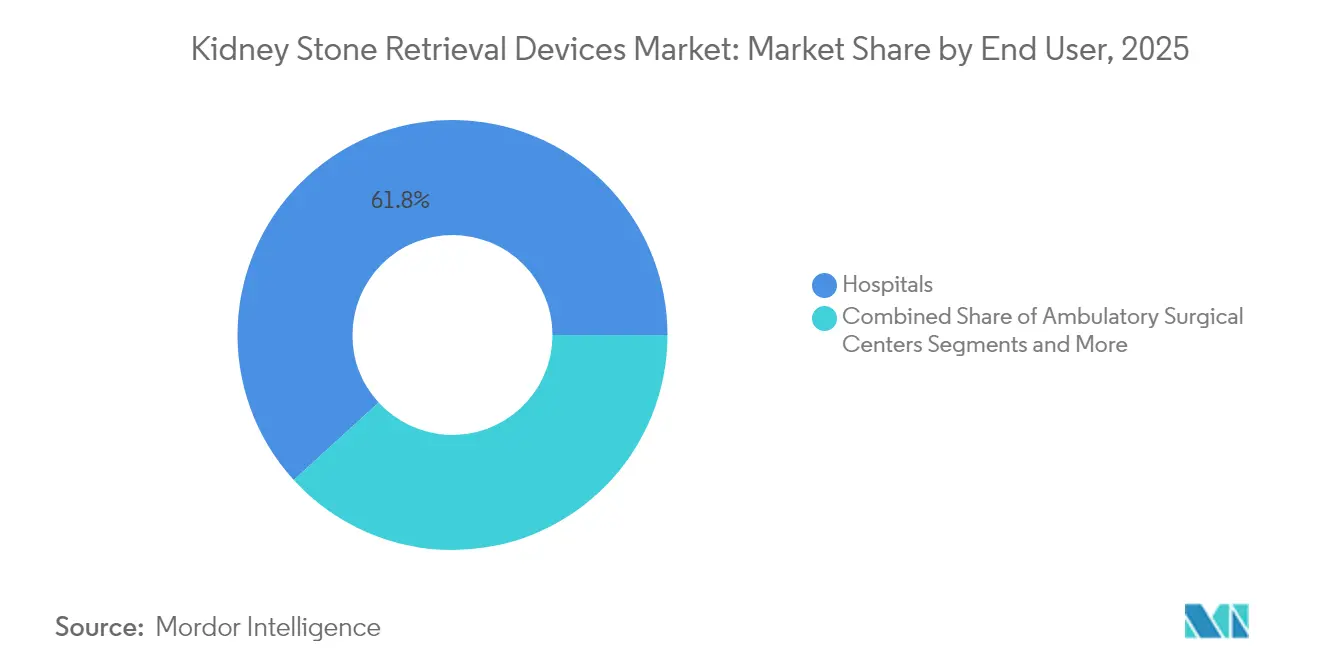

- Por usuario final, los hospitales representaron el 61,78% del tamaño del mercado de dispositivos de extracción de cálculos renales en 2025; los centros de cirugía ambulatoria avanzan a una CAGR del 6,05% hasta 2031.

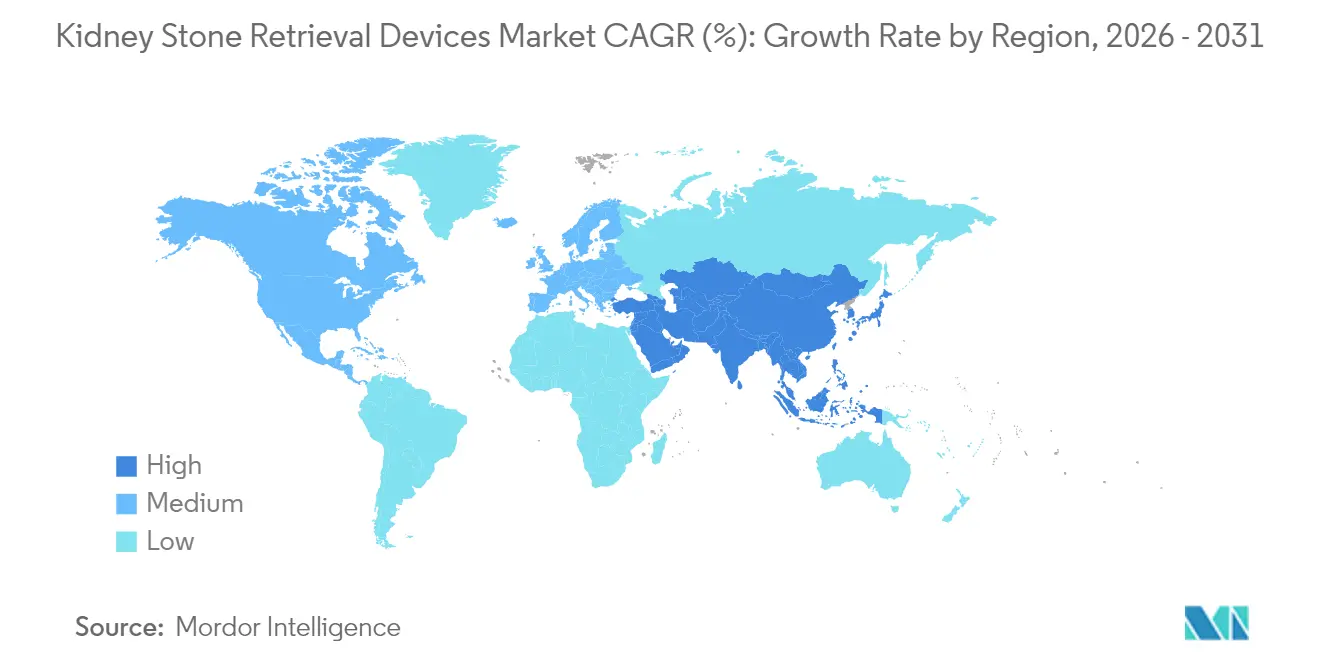

- Por geografía, América del Norte mantuvo el 42,12% de la participación del mercado de dispositivos de extracción de cálculos renales en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Extracción de Cálculos Renales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia ureteroscopios flexibles de un solo uso | +1.2% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Creciente prevalencia de urolitiasis en poblaciones envejecidas | +0.9% | Especialmente Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor reembolso para procedimientos mínimamente invasivos | +0.8% | América del Norte y núcleo de la UE; ampliándose en APAC | Mediano plazo (2-4 años) |

| Rápida adopción de litotricia con láser de fibra de tulio y de onda de choque | +0.7% | Mercados desarrollados primero | Corto plazo (≤ 2 años) |

| Navegación endoscópica asistida por IA que reduce el tiempo en quirófano | +0.5% | Pilotos iniciales en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión ESG que favorece técnicas de bajo consumo de agua y baja radiación | +0.3% | Inicialmente en la UE; gradualmente en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia ureteroscopios flexibles de un solo uso

La evidencia clínica muestra que los endoscopios de un solo uso eliminan los costes de reprocesamiento, reducen el riesgo de contaminación cruzada y ofrecen resultados de ausencia de cálculos comparables a los equivalentes reutilizables. El gasto por caso oscila entre USD 1.300 y 3.180, lo que los hace económicos para instalaciones que atienden menos de 50 casos anuales. La plataforma LithoVue de Boston Scientific lidera la adopción, mientras que Olympus introducirá su primer ureteroscopio de un solo uso en Europa en el segundo semestre del ejercicio fiscal 2025. Los pagos de transferencia transitoria de CMS bajo el código C1747 refuerzan el mercado de dispositivos de extracción de cálculos renales al mejorar la economía ambulatoria.

Mayor reembolso para procedimientos mínimamente invasivos

Medicare reconoce la litotricia ureterosc ópica como razonable y necesaria, y los Centros de Servicios de Medicare y Medicaid (CMS) asignaron recientemente códigos CPT de Categoría I al sistema iTind de Olympus, lo que señala la disposición a remunerar la innovación validada[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Nacional para el Tratamiento de Cálculos Renales," cms.gov. Los gestores de reembolso en campo y las calculadoras de retorno sobre la inversión de Boston Scientific ayudan a los proveedores a gestionar la facturación, facilitando las vías de adopción en el mercado de dispositivos de extracción de cálculos renales.

Rápida adopción de litotricia con láser de fibra de tulio y de onda de choque

Los láseres de fibra de tulio reducen el tiempo operatorio en un 20% y ahorran USD 69 por caso frente a los sistemas holmio:YAG. Series de casos japonesas registraron tiempos de extracción con cesta de 7 minutos frente a 21 minutos con láseres convencionales, manteniendo tasas de ausencia de cálculos equivalentes. Las consolas compactas que solo requieren tomas de corriente estándar son adecuadas para clínicas más pequeñas y amplían el mercado de dispositivos de extracción de cálculos renales.

Navegación endoscópica asistida por IA que reduce el tiempo en quirófano

Más de 69 estudios destacan los beneficios de la IA en el reconocimiento de cálculos y la predicción de resultados. Las primeras plataformas de ureteroscopia flexible robótica alcanzaron tasas de ausencia de cálculos del 93,48% para cálculos <4 mm en el uso clínico inicial. La óptica preparada para IA aumenta la diferenciación dentro del mercado de dispositivos de extracción de cálculos renales, aunque las brechas regionales en gobernanza de datos y la desigual alfabetización digital ralentizan su generalización[2]Fuente: APACMed, "Realizando el Valor de la IA en Tecnología Médica en Asia Pacífico," apacmed.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de capital de los ureteroscopios digitales | -0.8% | Global; más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de infección e incrustación relacionados con el dispositivo | -0.6% | Global con supervisión variable | Corto plazo (≤ 2 años) |

| Escasez de especialistas en endourología | -0.5% | Países de ingresos bajos y medios, zonas rurales | Largo plazo (≥ 4 años) |

| Dependencia de la cadena de suministro del nitinol | -0.4% | Base de proveedores concentrada a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de capital de los ureteroscopios digitales

Los endoscopios flexibles reutilizables cuestan entre USD 50.000 y 150.000 y requieren láseres de apoyo y equipos de imagen que superan los USD 200.000, lo que retrasa el retorno sobre la inversión para instalaciones con recursos limitados. Los endoscopios de un solo uso trasladan el coste a los presupuestos operativos, pero pueden superar los USD 3.000 por caso a bajo volumen, lo que complica las decisiones de adquisición en el mercado de dispositivos de extracción de cálculos renales.

Riesgo de infección e incrustación relacionados con el dispositivo

El riesgo de incrustación del stent aumenta tras tiempos de permanencia prolongados, lo que en ocasiones exige cirugías secundarias. La Administración de Alimentos y Medicamentos (FDA) emitió un retiro de clase I sobre un sistema de aspiración renal en 2025, lo que subraya la vigilancia regulatoria en el mercado de dispositivos de extracción de cálculos renales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Ureteroscopios Amplían su Liderazgo

El segmento de ureteroscopios representó el 33,92% de la participación del mercado de dispositivos de extracción de cálculos renales en 2025, lo que se tradujo en aproximadamente USD 1.040 millones del tamaño del mercado de dispositivos de extracción de cálculos renales en 2025. El dominio se debe al papel esencial del instrumento en la visualización y el acceso a los cálculos en todo el tracto urinario, mientras que las recientes mejoras en imagen digital y los diámetros exteriores más pequeños mejoran la maniobrabilidad y la seguridad del paciente. Los ureteroscopios digitales de un solo uso aceleran el crecimiento del volumen porque los hospitales pueden eliminar el tiempo de inactividad por reparaciones, los gastos de reprocesamiento y el riesgo de contaminación cruzada. Las flotas reutilizables siguen siendo relevantes en los centros académicos de alto volumen que pueden amortizar la infraestructura de reprocesamiento y asegurar contratos de servicio plurianuales. Las cestas de extracción y las guías se mueven en paralelo, ya que cada caso ureterosc ópico requiere al menos una herramienta auxiliar para la extracción de fragmentos o la colocación del dispositivo.

Los litotripsores representan la clase de dispositivos de más rápido crecimiento con una CAGR proyectada del 5,12% hasta 2031, liderada por consolas de láser de fibra de tulio que ofrecen una fragmentación más rápida con menor retropulsión que los sistemas holmio:YAG. La huella compacta, los requisitos de alimentación con tomas de corriente estándar y los controles de seguridad integrados permiten a los centros ambulatorios más pequeños adoptar láseres de alta energía que antes solo se encontraban en quirófanos terciarios. Las vainas de acceso con puertos de aspiración acortan el tiempo operatorio al reducir la presión intrarrenal y eliminar los residuos en tiempo real, un beneficio que se complementa con el rendimiento avanzado del láser. Los fabricantes están incorporando algoritmos de inteligencia artificial sobre flujos de vídeo digital para automatizar la detección de cálculos y proponer configuraciones óptimas del láser, añadiendo otro punto de diferenciación en el mercado de dispositivos de extracción de cálculos renales. La sostenibilidad medioambiental también condiciona los criterios de compra; los proveedores destacan ahora el embalaje reciclable y el menor consumo de agua durante la limpieza de los endoscopios para alinearse con los objetivos ESG de los hospitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan la Demanda mientras los Centros Ambulatorios se Aceleran

Los hospitales generaron el 61,78% del tamaño del mercado de dispositivos de extracción de cálculos renales en 2025, es decir, alrededor de USD 1.900 millones, gracias a su capacidad operativa las 24 horas del día los 7 días de la semana, el respaldo multidisciplinario y el acceso a capital para óptica de gama alta. Los servicios de urgencias canalizan los casos agudos de cólico renal directamente hacia los quirófanos, lo que sustenta volúmenes de referencia estables. Los centros académicos también actúan como adoptantes tempranos de endoscopios preparados para IA y herramientas de simulación, influyendo en los patrones de derivación regionales. Los comités de presupuesto examinan cada vez más el coste total de propiedad, lo que lleva a muchos sistemas a desplegar flotas mixtas: endoscopios reutilizables para listas de alto volumen predecibles y modelos de un solo uso para casos infecciosos o anatómicamente complejos. Los paquetes de servicio de los proveedores que combinan formación, mantenimiento predictivo y paneles de datos ayudan a los hospitales a optimizar la utilización de activos y justificar el gasto de capital.

Los centros de cirugía ambulatoria (ASC) son el canal de más rápido crecimiento con una CAGR del 6,05% hasta 2031, impulsados por los pagos de transferencia transitoria de CMS que compensan los costes de los endoscopios desechables y alinean el reembolso con la economía ambulatoria. El alta el mismo día, la programación flexible y las tarifas de instalación más bajas atraen tanto a los pagadores como a los pacientes, desplazando los cálculos rutinarios de menos de 2 cm fuera de los entornos hospitalarios. Los centros de cirugía ambulatoria prefieren los endoscopios de un solo uso porque los dispositivos eliminan la necesidad de costosas salas de reprocesamiento y protocolos de monitorización de biopelículas. Las clínicas especializadas de urología avanzan en una dirección similar, aprovechando a menudo contratos de compra en grupo o servicios de alquiler de láser móvil para controlar los gastos generales. La migración de procedimientos rutinarios a entornos ambulatorios amplía el acceso geográfico, fomenta la competencia de precios y consolida el mercado de dispositivos de extracción de cálculos renales como un componente integral de las vías de atención basada en el valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 42,12% del mercado de dispositivos de extracción de cálculos renales en 2025, impulsada por una cobertura integral de los pagadores y una alta densidad de cirujanos. El reembolso de Medicare para la litotricia transuretral y los pagos de transferencia de CMS para endoscopios de un solo uso consolidan la economía de los procedimientos. Boston Scientific registró un crecimiento del 23,5% en el segmento de Urología en el primer trimestre de 2025, a medida que los hospitales y los centros de cirugía ambulatoria actualizaron sus plataformas digitales de un solo uso. Canadá refleja esta tendencia bajo la financiación provincial, aunque las limitaciones de capital alargan los ciclos de compra de consolas preparadas para IA.

Asia-Pacífico representa la región de más rápido crecimiento, expandiéndose a una CAGR del 6,86% hasta 2031. El aumento de la prevalencia, la urbanización y la mejora de la penetración de los seguros impulsan los volúmenes de procedimientos. Los datos nacionales de China muestran una inclinación decisiva hacia el tratamiento ureterosc ópico; Japón lidera en la utilización de láseres de fibra de tulio, y el crecimiento del seguro privado en India desbloquea la demanda de endoscopios de un solo uso rentables. Los gobiernos persiguen marcos de Acceso-Capacidad-Confianza para armonizar las aprobaciones de dispositivos, mejorar las competencias de los cirujanos y construir infraestructura digital, pasos vitales para la expansión sostenida del mercado de dispositivos de extracción de cálculos renales.

Europa exhibe un crecimiento estable, respaldado por el cumplimiento del Reglamento de Dispositivos Médicos y los criterios de adquisición ponderados por ESG. Olympus tiene previsto lanzar su primer ureteroscopio de un solo uso en el segundo semestre del ejercicio fiscal 2025, atendiendo a los hospitales que buscan reducir la infección cruzada y el consumo de agua. Los déficits de formación se perfilan como un problema, ya que el Índice de Disponibilidad de Simuladores para formadores en ureteroscopia disminuyó en encuestas recientes, lo que apunta a posibles cuellos de botella en la fuerza laboral. América del Sur y Oriente Medio participan a través de asociaciones de transferencia de tecnología, mientras que África enfrenta obstáculos de financiación y sigue siendo una frontera sin explotar del mercado de dispositivos de extracción de cálculos renales.

Panorama Competitivo

El mercado de dispositivos de extracción de cálculos renales está moderadamente consolidado. Boston Scientific ostenta el liderazgo con su ureteroscopio digital de un solo uso LithoVue, reforzado por un sólido apoyo al reembolso y herramientas de monitorización de datos. Olympus le sigue con su láser SOLTIVE SuperPulsed y su próximo endoscopio de un solo uso. Cook Medical, KARL STORZ y Dornier MedTech completan el grupo líder, cada uno suministrando productos complementarios: vainas de acceso, torres de imagen o sistemas de ondas de choque.

Los acuerdos estratégicos ilustran la dinámica competitiva. La adquisición por parte de Teleflex de los activos de intervención vascular de BIOTRONIK por EUR 760 millones amplía su arsenal terapéutico basado en catéteres. La propuesta de KARL STORZ de adquirir la empresa de cirugía robótica Asensus subraya el creciente interés en la robótica flexible y la integración de IA. Los actores emergentes como Calyxo y EndoTheia persiguen una diferenciación de nicho —evacuación por aspiración continua y cestas de cálculos dirigibles, respectivamente— ofreciendo a los hospitales nuevas vías para mejorar los resultados de ausencia de cálculos.

Más allá del hardware, los proveedores compiten en credenciales de sostenibilidad, ecosistemas de formación y servicios de análisis digital. Las iniciativas van desde hojas de ruta de fabricación con neutralidad de carbono hasta paneles en la nube que comparan la utilización de endoscopios, características cada vez más decisivas en las evaluaciones de licitaciones dentro del mercado de dispositivos de extracción de cálculos renales.

Líderes de la Industria de Dispositivos de Extracción de Cálculos Renales

Boston Scientific Corporation

Becton, Dickinson and Company

Cook Medical

Olympus

STORZ MEDICAL AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex acordó adquirir el negocio de Intervención Vascular de BIOTRONIK por aproximadamente €760 millones, ampliando su cartera de intervención

- Diciembre de 2024: El ensayo ASPIRE de Calyxo mostró un 97% de eliminación de cálculos con el Sistema CVAC frente al 93% de la ureteroscopia estándar

- Noviembre de 2024: EndoTheia completó los ensayos FlexStone, ampliando las opciones para la extracción de cálculos difíciles

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de dispositivos de recuperación de cálculos renales como todos los instrumentos desechables y reutilizables que localizan, fragmentan o extraen cálculos del tracto urinario, a saber, ureteroscopios flexibles y semirrígidos, cestas y fórceps de recuperación, litotripsores (láser, LEOC y onda de choque), stents ureterales, dilatadores, vainas de acceso y guías.

Los auxiliares de hidratación para uso doméstico, los fármacos quimiolíticos orales y los equipos de diagnóstico por imagen quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Ureteroscopios

- Cestas y Fórceps de Extracción

- Litotripsores

- Stents Ureterales

- Dilatadores y Vainas de Acceso

- Guías

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas y de Urología

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos los hallazgos secundarios mediante llamadas estructuradas y encuestas breves con urólogos en ejercicio, responsables de adquisiciones en hospitales y gerentes de cadenas de CCA en América del Norte, Europa, Asia-Pacífico y el Golfo. Los debates aclaran la adopción de endoscopios de un solo uso, los rangos típicos de PVP y los matices regionales de reembolso, lo que nos ayuda a ajustar con precisión las divisiones del mercado y los impulsores de las previsiones.

Investigación documental

Nuestros analistas comienzan con conjuntos de datos abiertos que mapean la carga de la urolitiasis, como el Observatorio Mundial de la Salud, las encuestas de prevalencia de la National Kidney Foundation, los archivos de altas hospitalarias de Eurostat y la Muestra Nacional de Pacientes Hospitalizados del CDC, y luego los vinculan a los volúmenes de procedimientos publicados por organismos como la American Urological Association y la EAU. Los flujos comerciales de dispositivos procedentes de UN Comtrade, los informes 10-K y los avisos de retirada de la base de datos FDA MAUDE revelan la dirección de los envíos, los valores unitarios medios y los cambios tecnológicos. Para obtener señales competitivas, analizamos Dow Jones Factiva y familias de patentes a través de Questel. Estas ilustraciones no son exhaustivas; varias fuentes públicas y de suscripción adicionales respaldan cada dato.

Dimensionamiento del mercado y previsión

Aplicamos una construcción descendente que convierte la incidencia de cálculos sintomáticos en grupos de casos tratados, ajusta la combinación terapéutica (LEOC, URS, PCNL) y multiplica por las tasas de utilización de dispositivos específicas de cada región. Las verificaciones selectivas ascendentes, la consolidación de ingresos de proveedores y el muestreo de PVP × volumen calibran los totales. Las variables clave de nuestro modelo incluyen: 1) prevalencia de cálculos renales por 100.000 adultos, 2) procedimientos anuales de ureteroscopia, 3) participación de los endoscopios de un solo uso en URS, 4) deflación del PVP para fibras láser y 5) revisiones de códigos de reembolso que influyen en la demanda de stents. Las previsiones a cinco años se elaboran mediante regresión multivariante sobre datos demográficos, tasas de obesidad y tendencias de presupuesto de capital, con un análisis de escenarios que superpone los cambios en las directrices. Cuando los datos ascendentes son escasos, el relleno de brechas sigue promedios ponderados de regiones homólogas y rangos de expertos confirmados.

Ciclo de validación y actualización de datos

Los resultados pasan controles de varianza frente a registros de procedimientos independientes y luego pasan a una revisión analítica de dos niveles. Actualizamos cada doce meses y activamos actualizaciones provisionales tras eventos materiales, por ejemplo, la autorización de la FDA de un nuevo litotripsore de onda de choque. Un barrido final previo a la publicación garantiza que los clientes reciban nuestra visión más actualizada.

Por qué la línea de base de Mordor en dispositivos de recuperación de cálculos renales merece fiabilidad

Los valores publicados difieren porque las empresas eligen alcances, supuestos y ritmos de actualización contrastantes.

Los principales impulsores de las brechas giran en torno a si se contabilizan los endoscopios desechables, cómo se modela la erosión del PVP y el período en que cada editor realizó su última actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3,07 B (2025) | Mordor Intelligence | - |

| USD 2,84 B (2024) | Regional Consultancy A | excluye ureteroscopios de un solo uso; utiliza ratios de procedimientos de 2022 sin actualización |

| USD 2,75 B (2022) | Global Consultancy A | se basa únicamente en los ingresos del fabricante; muestra hospitalaria limitada, sin factor de erosión del PVP |

| USD 3,66 B (2024) | Industry Association B | agrupa las ventas de stents postoperatorios y las bombas de infusión auxiliares, inflando el total |

En conjunto, la comparación muestra que la disciplinada selección de alcance de Mordor, la actualización anual y la validación de doble vía (descendente-ascendente) crean una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y someter a pruebas de estrés con datos adicionales mínimos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de extracción de cálculos renales?

El tamaño del mercado de dispositivos de extracción de cálculos renales alcanzó USD 3.210 millones en 2026 y se prevé que crezca hasta USD 4.030 millones en 2031.

¿Qué procedimiento domina los volúmenes globales de extracción de cálculos?

La litotricia ureterosc ópica domina, gracias a su naturaleza mínimamente invasiva, las altas tasas de eliminación de cálculos y los cortos tiempos de recuperación.

¿Por qué los centros de cirugía ambulatoria están creciendo rápidamente?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Dispositivos de Extracción de Cálculos Renales?

Los pagos de transferencia de CMS para endoscopios de un solo uso mejoran la economía ambulatoria, ayudando a los centros de cirugía ambulatoria a registrar una CAGR del 6,05% hasta 2031.

¿Qué región ofrece la mayor tasa de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,86% hasta 2031 gracias al aumento de la prevalencia de enfermedades, el gasto en atención médica y la adopción de tecnología.

¿Cómo está dando forma la sostenibilidad a las decisiones de compra?

Las licitaciones europeas y, cada vez más, las globales evalúan a los proveedores de dispositivos en función de la huella de carbono, el consumo de agua y la reciclabilidad, recompensando a las empresas con hojas de ruta ESG claras.

Última actualización de la página el: