Taille et part du marché des MNO des télécommunications au Népal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

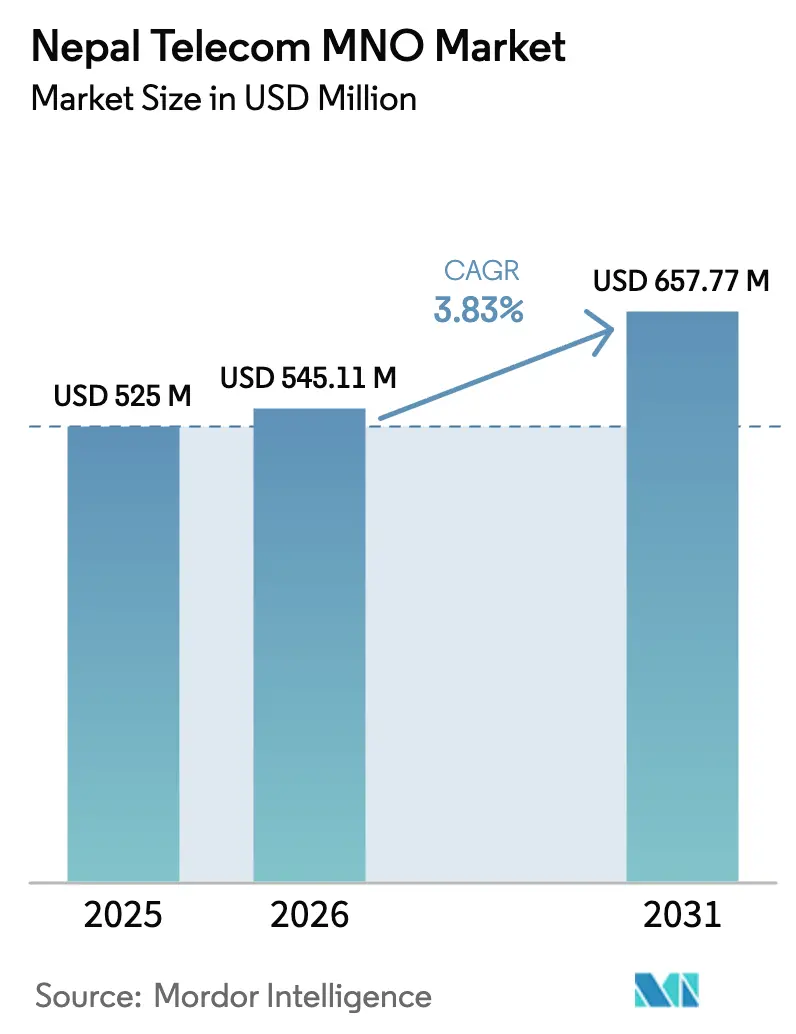

| Taille du marché de l'année de base (2025) | 525 Millions de dollars américains |

| Taille du Marché (2026) | 545.11 Millions de dollars américains |

| Taille du Marché (2031) | 657.77 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

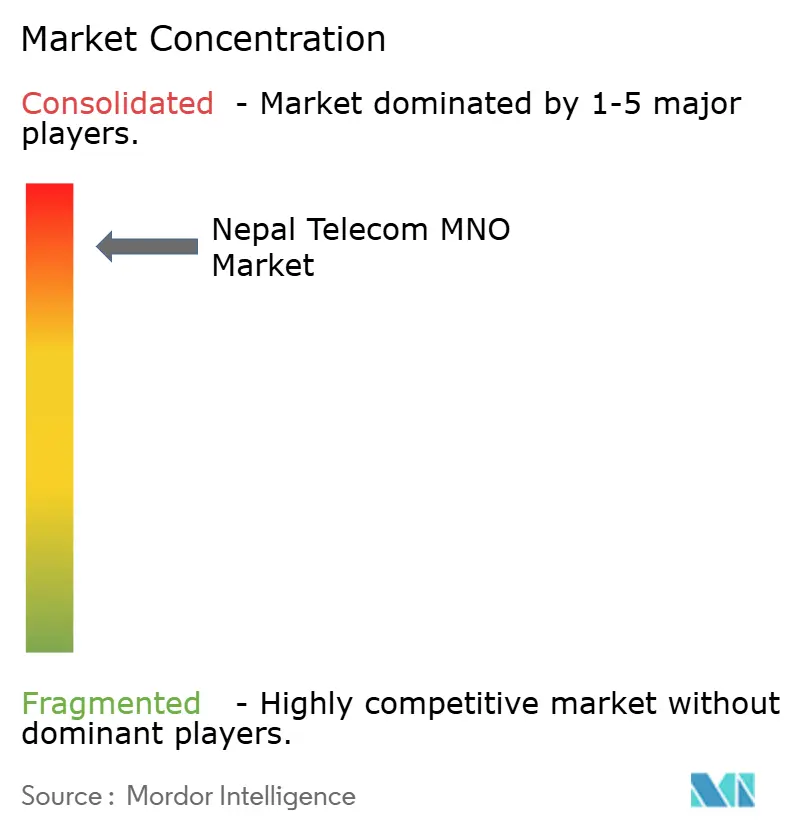

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications au Népal par Mordor Intelligence

La taille du marché des MNO des télécommunications au Népal était évaluée à 525 millions USD en 2025 et devrait croître de 545,11 millions USD en 2026 pour atteindre 657,77 millions USD d'ici 2031, à un TCAC de 3,83 % pendant la période de prévision (2026-2031).

La transition en cours reflète un taux de pénétration mobile supérieur à 130 %, un éventail croissant de services axés sur les données, et un réaménagement délibéré du spectre qui équilibre la densification de la 4G avec un investissement progressif dans la 5G. Les opérateurs ont répondu à la baisse des revenus vocaux en priorisant l'intégration des paiements numériques et la collaboration avec les plateformes OTT, tandis que le nouveau Projet de loi sur les télécommunications 2081 (2024) vise à assouplir les règles de propriété qui limitaient auparavant les entrées de capitaux étrangers. Les subventions soutenues dans le cadre du Cadre numérique du Népal comblent les lacunes de couverture en zones rurales, mais l'examen géopolitique des équipements et l'instabilité du réseau électrique en terrain montagneux font grimper les coûts d'investissement et d'exploitation. L'intensité concurrentielle au sein de la structure à deux opérateurs s'est accentuée autour de la connectivité pour les entreprises, des portefeuilles numériques et des solutions IoT qui promettent des marges plus stables que la voix prépayée.

Principales conclusions du rapport

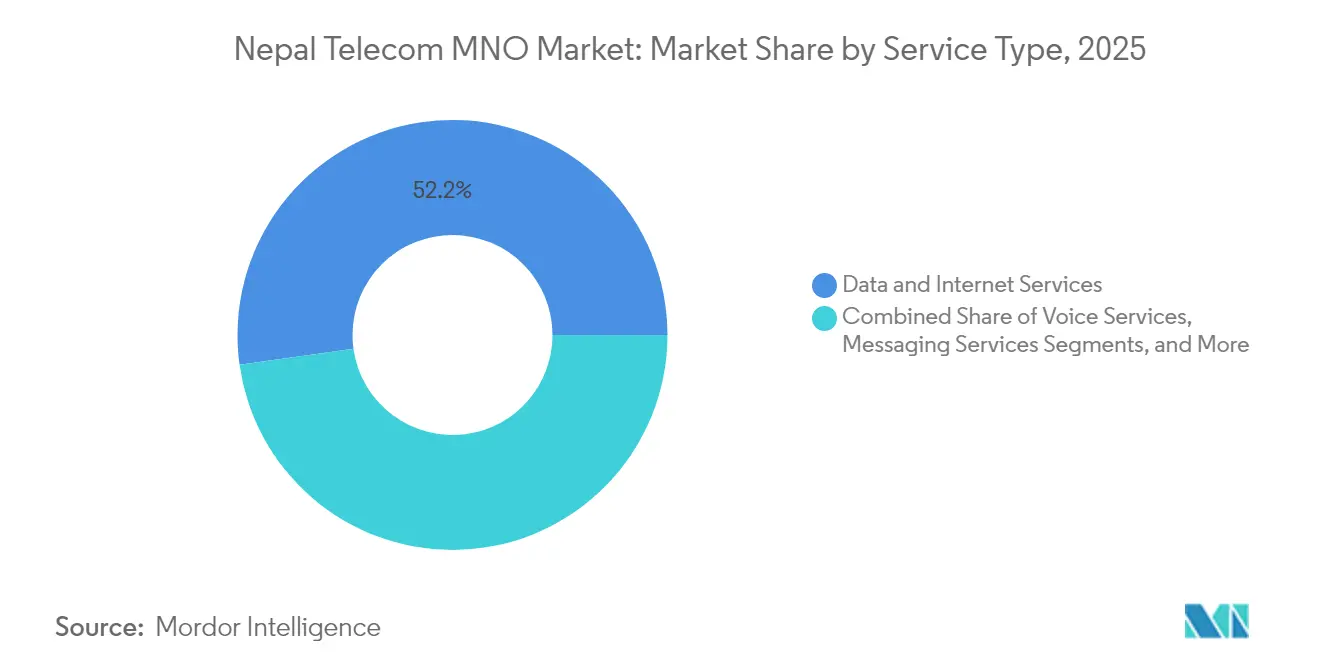

- Par type de service, les services de données et Internet détenaient 52,21 % de la part de marché des MNO des télécommunications au Népal en 2025, tandis que les services IoT et M2M progressent à un TCAC de 4,05 % jusqu'en 2031.

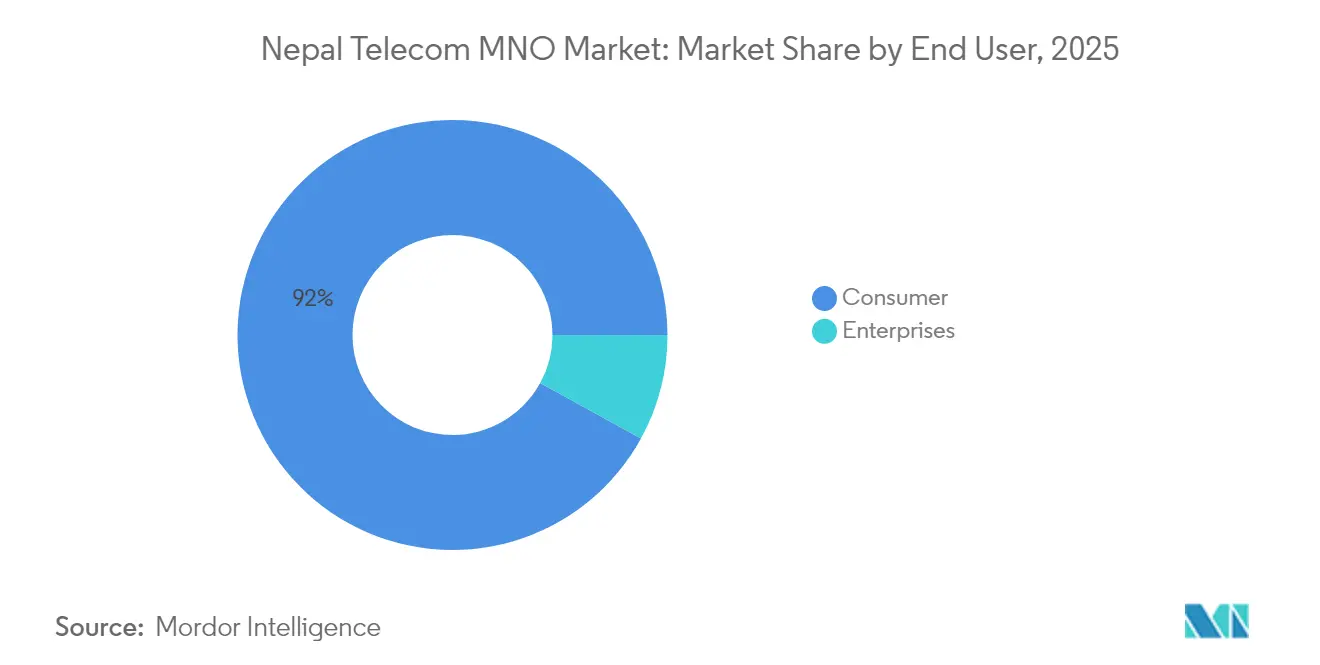

- Par utilisateur final, le grand public représente 92,01 % de la taille du marché des MNO des télécommunications au Népal en 2025 ; les services aux entreprises enregistrent la trajectoire la plus rapide avec un TCAC de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications au Népal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Extension de la couverture 4G et pilotes 5G imminents | +1.2% | Corridors urbains nationaux | Moyen terme (2-4 ans) |

| Explosion de la demande de données mobiles portée par la vidéo et les applications OTT | +0.9% | Nationale, avec prédominance urbaine | Court terme (≤ 2 ans) |

| Subventions du Cadre numérique du Népal pour le haut débit rural | +0.7% | Districts reculés | Long terme (≥ 4 ans) |

| Pénétration des smartphones dépassant 70 % de la population | +0.6% | Nationale, avec effet dans les zones semi-urbaines | Moyen terme (2-4 ans) |

| Paiements mobiles basés sur l'USSD débloquant les dépenses des utilisateurs de téléphones basiques | +0.4% | Rural, semi-urbain | Court terme (≤ 2 ans) |

| Demande de connectivité dans les corridors de trekking et d'alpinisme | +0.3% | Régions de haute altitude | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Extension de la couverture 4G et pilotes 5G imminents

Les opérateurs densifient les sites 4G pour satisfaire les besoins de capacité immédiats, tout en finalisant leurs plans de spectre et de financement pour le déploiement national de la 5G. Nepal Telecom a achevé des essais 5G dans plusieurs provinces mais évalue encore un besoin en capital de 50 à 60 milliards NPR et une tarification des fréquences non résolue, tandis que le régulateur est prêt à accorder des licences de services commerciaux dans la semaine suivant le règlement des frais [1]Krishana Prasain, « Broadband internet extended to remote areas in 41 districts », kathmandupost.com. L'arrêt stratégique de la 3G par Ncell libère du spectre pour la VoLTE et améliore le débit de données sans ajout proportionnel de tours. Le déploiement ciblé de la 5G dans la vallée de Katmandou bénéficie d'un soutien budgétaire direct, signalant l'engagement public-privé en faveur d'un modèle de déploiement progressif qui protège les rendements à court terme et prépare le marché des MNO des télécommunications au Népal aux applications d'entreprise avancées. Les accords de partage d'infrastructure en cours de discussion peuvent améliorer l'économie de la couverture rurale, réduisant le coût par mégaoctet et favorisant une différenciation de premier entrant sur la qualité de service.

Explosion de la demande de données mobiles portée par la vidéo et les applications OTT

L'utilisation mensuelle de données de 4 Go par carte SIM reste modeste par rapport aux marchés régionaux homologues, mais la croissance à deux chiffres du nombre d'utilisateurs de TikTok, YouTube et des bibliothèques OTT localisées fait monter les courbes de trafic réseau. Les paiements par QR progressent désormais de 230 % par an, liant la demande de données directement au commerce quotidien plutôt qu'au visionnage de vidéos discrétionnaire. L'interdiction temporaire de TikTok a effacé environ 3 milliards NPR de revenus annuels pour les opérateurs, illustrant à la fois les avantages et les risques politiques des modèles économiques centrés sur le contenu. Les portefeuilles numériques tels que Khalti et IME Pay utilisent les forfaits de données comme incentives de fidélité, offrant aux opérateurs un revenu moyen par utilisateur incrémental tout en les ancrant plus profondément dans les flux de transactions des consommateurs [2]Bipin Budhathoki, « Best Digital Wallets in Nepal: eSewa vs Khalti vs IME Pay (2025 Comparison) », bipinbudhathoki.com.np. La sophistication croissante des applications accroît la sensibilité à la latence, incitant les abonnés à payer des primes pour un débit constant.

Subventions du Cadre numérique du Népal pour le haut débit rural

Les prélèvements au titre du service universel ont accumulé plus de 10 milliards NPR, finançant le déploiement de fibre optique en dorsale et de liaisons hyperfréquences qui connectent 41 districts au haut débit. La numérisation des soins de santé dans 2 481 établissements et les projets pilotes d'enseignement à distance dans 72 écoles ancrent un trafic récurrent qui améliore les délais de récupération des investissements. Les apports en capital public réduisent le risque privé, encourageant les consortiums de partage de tours et ouvrant le marché des MNO des télécommunications au Népal aux coopératives Wi-Fi communautaires qui achètent de la bande passante en gros. En alignant le versement des subventions sur les obligations de couverture plutôt que sur les mandats technologiques, les décideurs créent de la flexibilité pour que les opérateurs déploient des combinaisons radio optimisées en termes de coûts, adaptées au terrain et à la densité. Les dotations budgétaires annuelles soutenues de 7,72 milliards NPR au ministère jusqu'en 2026 offrent une certitude de planification pour les déploiements pluriannuels. La parité d'accès rural qui en résulte élargira la base adressable pour l'IoT d'entreprise dans les secteurs de l'agriculture et du tourisme.

Pénétration des smartphones dépassant 70 % de la population

L'adoption des smartphones dépasse 70 % en 2025, en forte hausse par rapport à 62 % en 2023, et catalyse une transition de plateforme, passant de l'USSD aux écosystèmes d'applications. Les utilisateurs de téléphones basiques migrent vers des appareils Android à faible coût fournis avec des données gratuites, élargissant le marché des MNO des télécommunications au Népal au-delà de la connectivité de base. L'activation de la VoLTE, soutenue par les mises à niveau des terminaux, améliore la qualité des appels et l'efficacité spectrale, permettant aux opérateurs de récupérer les bandes 3G pour le LTE. Des applications agricoles telles que GeoKrishi atteignent 51 000 agriculteurs, validant des services de vulgarisation axés sur le mobile qui fidélisent les abonnés aux forfaits de données. Les partenariats de paiement numérique transfrontaliers avec les passerelles indiennes et chinoises pourraient ajouter un élan supplémentaire à mesure que les volumes commerciaux augmentent, renforçant le cercle vertueux des revenus de données tirés par les appareils.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incertitude réglementaire sur le renouvellement des licences et la propriété étrangère | -0.8% | Nationale | Moyen terme (2-4 ans) |

| Érosion de l'ARPU due aux guerres des prix et à la substitution par les OTT | -0.6% | Principalement urbain | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique entraînant des coûts d'exploitation réseau élevés | -0.4% | Régions montagneuses | Long terme (≥ 4 ans) |

| Taxes sectorielles élevées spécifiques aux télécommunications sur les services de données | -0.3% | Nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire sur le renouvellement des licences et la propriété étrangère

Les plafonds de participation étrangère et les conditions de renouvellement opaques amplifient le risque d'investissement. Le départ d'Axiata de Ncell en 2024 illustre comment les contraintes de propriété peuvent pousser les opérateurs mondiaux à se désengager, réduisant les apports de savoir-faire externe et de capitaux. La recommandation du Parlement de nationaliser Ncell d'ici 2029, simultanément à l'expiration de la licence, assombrit les prévisions de flux de trésorerie et décourage les engagements pluriannuels en matière de 5G [3]New Business Age Ltd., « Government to Take Control of Ncell's Assets after 5 Years », newbusinessage.com. Le Projet de loi sur les télécommunications 2081 vise à rationaliser les procédures de renouvellement et à assouplir les plafonds de participation, mais les clauses finales restent en suspens, retardant la visibilité pour les fournisseurs de réseau et les financiers. La hausse du risque politique tempère également l'intérêt stratégique des opérateurs satellitaires qui pourraient autrement s'associer pour le haut débit rural.

Érosion de l'ARPU due aux guerres des prix et à la substitution par les OTT

La baisse de l'ARPU comprime les marges des opérateurs. Le chiffre d'affaires de Nepal Telecom pour l'exercice 2023/24 a reculé à 42,11 milliards NPR, tandis que le bénéfice sur neuf mois a chuté de 48,6 %, illustrant les effets de la guerre des prix agressive et de la cannibalisation par les OTT [4]Nagarik Network, « Nepal Telecom's profit drops by 48.6 percent in first nine months of current FY », myrepublica.nagariknetwork.com. Les forfaits de messagerie illimités et la VoIP bon marché fragilisent les tarifs des appels internationaux, historiquement un produit à haute valeur. Les deux opérateurs se disputent des abonnés dans une base saturée, échangeant souvent des clients plutôt qu'en attirant de nouveaux. Les forfaits données uniquement portés par les OTT déplacent la composition des revenus vers des ventes de gigaoctets à plus faible marge, à moins qu'ils ne soient associés à des offres de services financiers ou de contenu. Sans innovation soutenue en matière de monétisation, les guerres des prix risquent de faire passer la croissance du marché des MNO des télécommunications au Népal en dessous de sa trajectoire prévisionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données impulsent la transformation des revenus

Les services de données et Internet contribuent à hauteur de 52,21 % des revenus du marché des MNO des télécommunications au Népal en 2025, reflétant la transition de la voix traditionnelle vers la connectivité à haute bande passante. Les services vocaux continuent de se réduire face aux alternatives OTT gratuites, tandis que les services OTT et PayTV se taillent une niche parmi les jeunes urbains qui consomment du contenu en continu sur des plateformes de diffusion localisées. Les services IoT et M2M affichent un TCAC de 4,05 % jusqu'en 2031, portés par des projets pilotes de capteurs agricoles et des projets d'éclairage urbain intelligent qui ancrent la demande des entreprises. La taille du marché des MNO des télécommunications au Népal pour les offres axées sur les données est projetée à 357,2 millions USD d'ici 2031, représentant plus de la moitié des recettes totales des opérateurs. Les opérateurs consolident ces perspectives avec la VoLTE, l'appel Wi-Fi et le stockage en nuage groupé, élargissant les paniers moyens sans restructuration massive de l'infrastructure.

Une tarification des données innovante, comme les forfaits réseaux sociaux uniquement et la tolérance zéro pour les applications de banque mobile, contribue à compenser les pertes de revenus liées à l'interdiction de TikTok et à des chocs politiques similaires. La certification de Ncell dans le cadre de directives strictes sur les centres de données rassure les clients entreprises sur la sécurité de l'information, condition préalable à des contrats lucratifs de rétro-acheminement en nuage. Le lancement de l'itinérance automatisée de Nepal Telecom en 2024 élargit les bases adressables de détail et d'entreprise à travers 75 réseaux partenaires, soutenant la montée en gamme des forfaits de données itinérantes. Ces stratégies multiproduits diversifient les revenus et ancrent la valeur à la consommation plutôt qu'au nombre d'abonnés, maintenant la résilience du marché des MNO des télécommunications au Népal face à la saturation.

Par utilisateur final : la croissance des entreprises dépasse la maturité du segment grand public

Les lignes grand public représentent 92,01 % des abonnements en 2025, mais progressent lentement alors que la pénétration dépasse 130 %. Les entreprises, en revanche, se développent à un TCAC de 4,92 % jusqu'en 2031, les banques, hôtels, compagnies aériennes et agences gouvernementales numérisant leurs flux de travail conformément aux mandats du Cadre numérique du Népal. Les forfaits haut débit entreprises dédiés de Nepal Telecom comptent déjà 14 000 clients, tandis que les essais de réseau LTE privé d'entreprise de Ncell ciblent les clusters industriels en dehors de Katmandou. La taille du marché des MNO des télécommunications au Népal imputable aux solutions pour entreprises est prévue à 51,4 millions USD d'ici 2031, soit 7,82 % du total des revenus des opérateurs.

Les catalyseurs de croissance incluent la plateforme de télémédecine du secteur de la santé reliant 2 481 établissements et les opérateurs touristiques installant le Wi-Fi LTE dans les lodges sur le sentier du camp de base de l'Everest, où les frais Wi-Fi horaires varient entre 5 et 12 USD. Les services financiers constituent un autre levier, les comptes de banque mobile atteignant 26,5 millions, nécessitant des liaisons chiffrées à faible latence vers les systèmes centraux de compensation. Ensemble, ces cas d'usage accroissent la disposition des entreprises à payer pour des accords de niveau de service et une sécurité gérée, soutenant les marges dans le secteur des MNO des télécommunications au Népal.

Analyse géographique

La vallée de Katmandou concentre plus des deux tiers des revenus des opérateurs en 2025, soutenue par une population dense, la saturation de la 4G et le lancement imminent de la 5G, appuyé par une ligne budgétaire spécifique dans le budget national de l'exercice 2025/26. Le revenu moyen par ligne dans la vallée est 1,4 fois supérieur à la norme nationale, en raison d'un appétit plus élevé pour les données et le streaming. La taille du marché des MNO des télécommunications au Népal liée à la vallée devrait croître à un TCAC de 3,32 % à mesure que les nouveaux ensembles résidentiels adoptent le rétro-acheminement par fibre vers la tour pour la distribution Wi-Fi interne.

La ceinture du Teraï, longeant la frontière indienne, contribue à des volumes importants de prépayés. Les flux de commerce électronique transfrontalier stimulent la demande de forfaits de données moins chers, tandis que les travailleurs migrants saisonniers s'appuient sur la VoIP pour les transferts de fonds. Les constructions de tours financées par le gouvernement dans le cadre du Cadre numérique du Népal ont porté la couverture 4G à plus de 85 % de la population dans les districts du Teraï, réduisant le fossé numérique urbain-rural et élargissant l'opportunité de marché des MNO des télécommunications au Népal en dehors de Katmandou.

Les provinces montagneuses connaissent les défis de coûts les plus prononcés. L'instabilité du réseau électrique pousse les opérateurs à utiliser des générateurs diesel, ajoutant 7 à 10 NPR par kilowattheure aux coûts des sites. Néanmoins, les corridors touristiques de l'Everest, de l'Annapurna et du Langtang soutiennent des tarifs Wi-Fi premium qui compensent partiellement la charge d'investissement. Le Plan directeur du tourisme du Karnali de 10,3 milliards NPR prévoit des infrastructures compatibles avec le spectre, signalant l'alignement du financement public avec les déploiements de réseaux privés qui pourraient générer un TCAC de 5,78 % pour les segments de haute altitude jusqu'en 2031.

Paysage concurrentiel

L'écosystème mobile népalais est un duopole. Nepal Telecom s'appuie sur sa majorité de propriété publique pour remporter les subventions de couverture rurale et les projets de dorsale nationale critiques. Ncell, détenue par Spectrlite UK depuis 2024, contre-attaque avec une exécution commerciale plus rapide et des innovations en matière d'expérience client. Ensemble, les deux entreprises contrôlent 100 % des abonnements, conduisant un marché des MNO des télécommunications au Népal concentré mais néanmoins contestable.

La différenciation stratégique repose sur la qualité du réseau et l'intégration verticale. Nepal Telecom mène les essais 5G et devrait céder 30 % de ses capitaux propres au public, dans le but d'améliorer la gouvernance sans perdre l'influence de l'État. Ncell acquiert un statut de pionnier en obtenant le premier certificat de centre de données de niveau III du pays, renforçant son profil auprès des clients des services financiers numériques et d'e-gouvernance. Les deux opérateurs s'engagent dans des discussions sur le partage de tours pour limiter les investissements redondants tout en se positionnant pour les contrats IoT d'entreprise dans l'agriculture et la logistique.

Une possible perturbation du marché se profile avec l'arrivée d'acteurs satellitaires LEO tels que Starlink. Bien que les débats réglementaires sur les droits d'atterrissage et la délivrance de licences pour les terminaux utilisateurs soient en cours, la perspective d'une couverture rurale généralisée pousse les opérateurs en place à accélérer les mises à niveau de qualité. Parallèlement, le régulateur envisage d'encourager les fusions d'opérateurs de services Internet pour consolider la résilience de la dorsale, ce qui affecte indirectement les coûts de rétro-acheminement mobile et renforce la dynamique concurrentielle du marché des MNO des télécommunications au Népal.

Leaders du secteur des MNO des télécommunications au Népal

Nepal Telecom

Ncell Axiata Limited (Spectrlite)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Ncell obtient la certification dans le cadre de la nouvelle directive sur les centres de données du Népal, positionnant l'opérateur pour des contrats d'hébergement gouvernementaux et d'entreprise.

- Janvier 2025 : Le gouvernement népalais dévoile un plan pour diluer sa participation dans Nepal Telecom à environ 61,53 % en cédant 30 % des actions au public, visant à améliorer la gouvernance d'entreprise.

- Avril 2024 : Ncell étend ses sites 4G dans les provinces de Lumbini et de Bagmati, augmentant les vitesses moyennes de liaison descendante dans les villes secondaires.

Périmètre du rapport sur le marché des MNO des télécommunications au Népal

Le rapport fournit une analyse approfondie du secteur des télécommunications au Népal.

Le marché étudié est segmenté par service (services vocaux (filaire, sans fil), services de données et de messagerie, et services OTT et télévision payante). Les tailles et prévisions de marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Grand public |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, services d'itinérance et internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Grand public |

Questions clés traitées dans le rapport

Quelle est la taille du marché des MNO des télécommunications au Népal en 2026 ?

Il s'établit à 545,11 millions USD et devrait atteindre 657,77 millions USD d'ici 2031 à un TCAC de 3,83 %.

Quel type de service génère le plus de revenus pour les opérateurs ?

Les services de données et Internet représentent 52,21 % du total des recettes en 2025, reflétant la transition hors de la voix.

Quels facteurs stimulent la croissance du segment des entreprises ?

Les mandats d'e-gouvernance et la demande croissante de connectivité sécurisée et de haute qualité dans les secteurs de la finance, de la santé et du tourisme font progresser les revenus des entreprises à un TCAC de 4,92 %.

Quand la 5G sera-t-elle commercialement disponible au Népal ?

Les opérateurs peuvent recevoir leurs licences en quelques semaines une fois les frais de spectre réglés, les premiers lancements étant prévus dans la vallée de Katmandou dans le cadre du budget de l'exercice 2025/26.

Comment l'adoption des smartphones influence-t-elle la dynamique du marché ?

Avec 70 % de la population utilisant des smartphones en 2025, les applications à forte intensité de données, les portefeuilles numériques et les solutions IoT stimulent le trafic et les opportunités de monétisation.

Quels risques menacent la rentabilité des opérateurs ?

L'érosion de l'ARPU due aux guerres des prix et à la substitution par les OTT, ainsi que l'incertitude réglementaire concernant le renouvellement des licences et les plafonds de propriété, constituent les principaux vents contraires.

Dernière mise à jour de la page le: