Taille et part du marché de l'énergie solaire en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

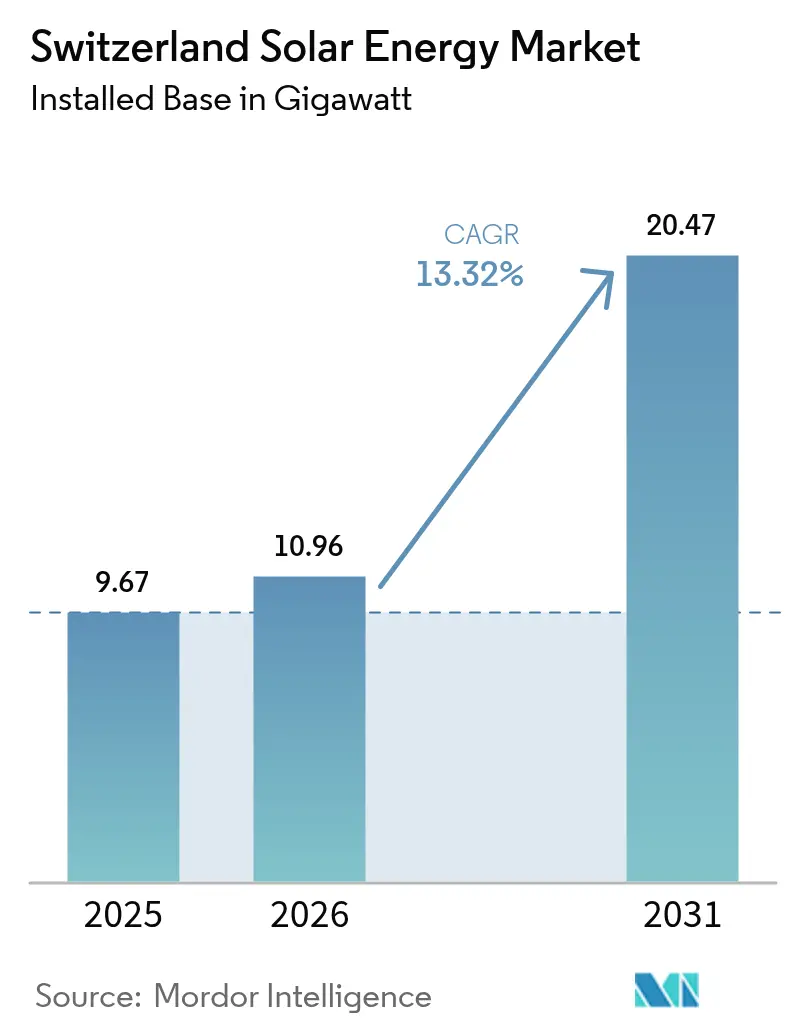

| Taille du marché de l'année de base (2025) | 9.67 gigawatt |

| Volume du Marché (2026) | 10.96 gigawatt |

| Volume du Marché (2031) | 20.47 gigawatt |

| Taux de croissance (2026 - 2031) | 13.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Suisse par Mordor Intelligence

La taille du marché de l'énergie solaire en Suisse devrait croître de 9,67 gigawatts en 2025 à 10,96 gigawatts en 2026 et devrait atteindre 20,47 gigawatts d'ici 2031 à un TCAC de 13,32 % sur la période 2026-2031.

Le changement radical de croissance fait suite à la loi sur l'électricité de juin 2024, qui rend obligatoire l'installation de panneaux solaires sur les bâtiments de plus de 300 m² et accélère le segment connecté au réseau, qui capte déjà une part de marché de 99,5 %. Les tarifs d'électricité au détail ont augmenté de 28 % d'une année sur l'autre en 2023, réduisant les délais de remboursement des installations en toiture à moins de 10 ans et déclenchant une hausse des systèmes d'autoconsommation. Par ailleurs, une chute de 45 % des prix des modules entre 2023 et 2024 a ramené le coût moyen du capital (CAPEX) des systèmes en dessous de 850 CHF par kWc (970 USD par kWc).(1)Commission fédérale de l'électricité, "Rapport sur les prix de l'électricité 2024", elcom.admin.ch Les subventions au photovoltaïque alpin dans le cadre de la loi Solarexpress approfondissent la production hivernale, permettant aux nouvelles installations en haute altitude de fournir jusqu'à 47 % de leur production annuelle durant les mois froids, période pendant laquelle les importations sont les plus importantes. Les développeurs à grande échelle ont répondu en signant plus de 100 MW de contrats d'achat d'électricité d'entreprise en 2024, et les services publics à intégration verticale réorientent 1 milliard de CHF vers des actifs distribués qui complètent les parcs hydroélectriques existants.

Points clés du rapport

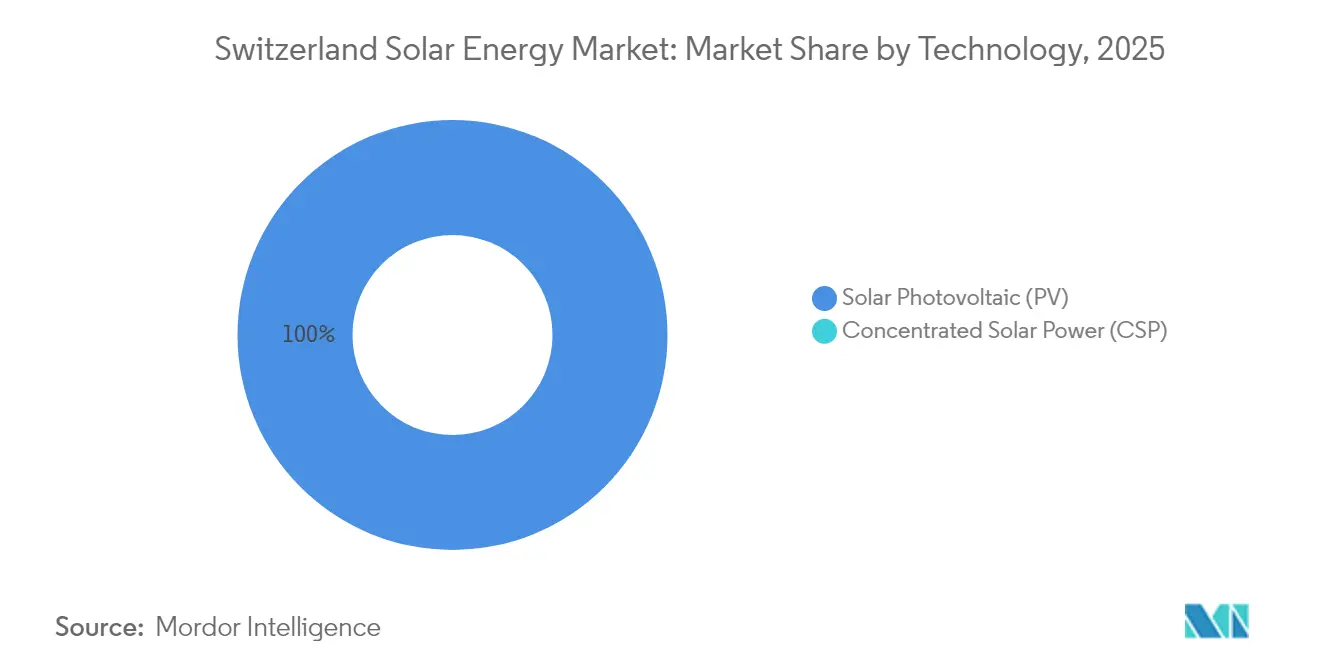

- Par technologie, le photovoltaïque solaire représentait 100,00 % de la part du marché de l'énergie solaire en Suisse en 2025 et maintiendra un TCAC de 13,32 % jusqu'en 2031.

- Par type de réseau, les systèmes connectés au réseau représentaient 99,42 % de la taille du marché de l'énergie solaire suisse en 2025, tout en continuant à se développer à un TCAC de 13,38 % jusqu'en 2031.

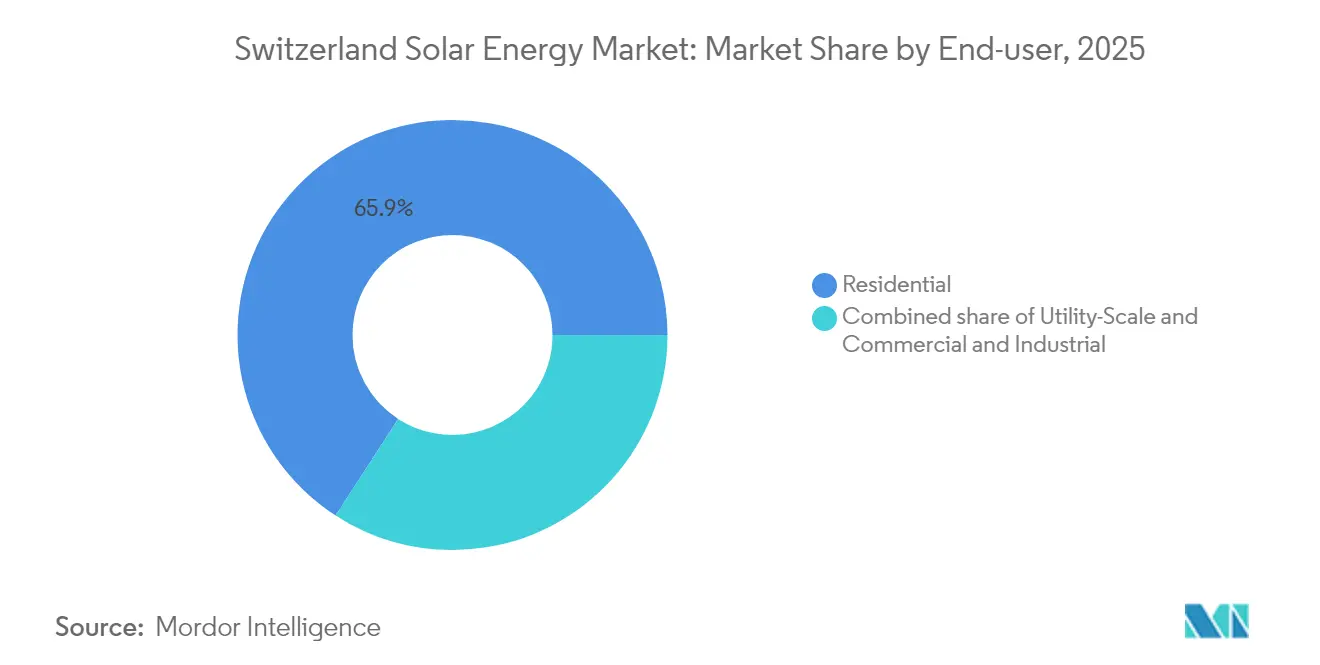

- Par utilisateur final, les toits résidentiels représentaient 65,85 % de la part du marché de l'énergie solaire en Suisse en 2025, tandis que les installations à grande échelle affichaient le TCAC le plus rapide à 16,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économies d'autoconsommation photovoltaïque en toiture stimulées par une hausse des prix de l'électricité au détail de 28 % en glissement annuel | +2.80% | National, avec des gains précoces à Bâle, Zurich, Genève | Court terme (≤ 2 ans) |

| Subventions photovoltaïques alpines pour l'énergie solaire hivernale dans le cadre de la loi Solarexpress de 2022 | +2.30% | Cantons alpins et préalpins (Grisons, Valais, Uri) | Moyen terme (2-4 ans) |

| Solaire obligatoire sur les bâtiments neufs et rénovés dans ≥20 cantons à partir de 2025 | +3.10% | National, avec Bâle-Ville, Zurich, Berne en tête | Moyen terme (2-4 ans) |

| Essor des contrats d'achat d'électricité d'entreprise (>100 MW signés en 2024) libérant le pipeline à grande échelle | +2.00% | National, concentré dans les cantons industriels | Moyen terme (2-4 ans) |

| Effondrement rapide des prix des modules (-45 % sur 2023-24) réduisant le CAPEX en dessous de 850 CHF/kWc | +2.50% | National | Court terme (≤ 2 ans) |

| Communautés énergétiques virtuelles (vZEV/LEG) ouvrant plus de 600 GWh de demande prosommateurs | +1.50% | Cantons urbains (Zurich, Bâle, Genève, Lausanne) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Économies d'autoconsommation photovoltaïque en toiture stimulées par une hausse des prix de l'électricité au détail de 28 % en glissement annuel

Les tarifs d'électricité des ménages ont dépassé 0,30 CHF par kWh en 2024, permettant aux installations en toiture de proposer des prix inférieurs de près de 40 % aux tarifs du réseau à Bâle-Ville et à Zurich.(2)IWB Basel, "Aperçu des tarifs 2024", iwb.ch Cet écart de prix favorable a entraîné une augmentation de 603 MW de la capacité enregistrée au premier trimestre 2024, soit une hausse de 81 % en glissement annuel. Le coût nivelé de l'énergie pour des installations types de 10 kWc est tombé à 0,06-0,08 CHF par kWh, positionnant le solaire comme l'option d'approvisionnement résidentiel la plus rentable.(3)Meteotest AG, "PV LCOE Calculator 2024", meteotest.ch Les flux de capitaux se sont détournés des travaux d'isolation au profit de la production distribuée, obligeant les réseaux municipaux à se moderniser. Les services publics qui installent des compteurs intelligents et des tarifs dynamiques sont bien placés pour capter de nouveaux revenus d'équilibrage à mesure que les prosommateurs exportent leur surplus d'énergie diurne.

Subventions photovoltaïques alpines pour l'énergie solaire hivernale dans le cadre de la loi Solarexpress de 2022

Le dispositif Solarexpress oriente les allègements de coûts en capital (capex) vers les projets en haute altitude qui doivent livrer 10 % de leur capacité prévue d'ici fin 2025, en privilégiant la production hivernale lorsque le pays importe jusqu'à 4 GW. L'installation solaire Sedrun Solar de 19,3 MW a commencé sa construction en août 2024 et devrait fournir 29 GWh annuellement, dont 47 % de sa production en hiver. Le parc NalpSolar de 8 MW d'Axpo a obtenu un contrat d'achat sur 20 ans auprès des Chemins de fer fédéraux suisses, soulignant l'appétit profond des entreprises pour les couvertures énergétiques saisonnières.(4)Groupe Axpo, "Corporate PPA Tracker 2024", axpo.com Néanmoins, les autorisations nécessitent en moyenne 28 mois, ajoutant 50 à 100 CHF par MWh aux coûts des projets et retardant plus de 300 MW de raccordements en 2024. Les développeurs associent désormais des compensations de biodiversité et des participations locales au capital pour accélérer le processus d'approbation.

Solaire obligatoire sur les bâtiments neufs et rénovés dans ≥20 cantons à partir de 2025

Les réglementations cantonales, alignées sur la loi sur l'électricité de juin 2024, intègrent le photovoltaïque en toiture dans le processus d'autorisation de construire, faisant du solaire une voie de conformité par défaut. Bâle-Ville prévoit 50 MW de capacité supplémentaire chaque année grâce à des procédures d'approbation simplifiées qui réduisent les délais administratifs de 50 %. Zurich et Berne imposent des règles similaires liant les certificats d'occupation à l'installation de panneaux, limitant ainsi la taille des marchés des toitures commerciales à 100-500 kWc par site. Avec des marges supérieures de 15 à 20 % aux niveaux résidentiels, les installateurs réorientent leurs équipes vers des projets de moyenne envergure, même si un manque de main-d'œuvre de 15 % prolonge les délais d'exécution pour les ménages à neuf mois. Les filières de formation restent insuffisantes, ce qui suggère que la pression salariale persistera jusqu'en 2026.

Essor des contrats d'achat d'électricité d'entreprise (plus de 100 MW signés en 2024) libérant le pipeline à grande échelle

Des fabricants internationaux et des exploitants de centres de données ont conclu plus de 100 MW de contrats d'achat d'électricité solaire en 2024 pour satisfaire aux seuils de l'initiative Science Based Targets et se prémunir contre la volatilité des prix au comptant. Axpo s'est associé à Helion Energy pour agréger 40 GWh de capacité en toiture dans une structure contractuelle multi-acheteurs qui contourne les intermédiaires traditionnels des services publics. Les Chemins de fer fédéraux suisses ont sécurisé un approvisionnement hivernal de pointe via un contrat de 20 ans pour le projet NalpSolar, alignant l'électrification des transports sur la demande saisonnière. Ces structures réduisent le risque sur les revenus et permettent d'accéder à un financement par emprunt moins coûteux, bien que la concentration sur un petit nombre d'acheteurs d'entreprise accroisse le risque de contrepartie en cas d'assouplissement des conditions macroéconomiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Points de congestion du réseau retardant plus de 300 MW de raccordements en 2024 | -1.80% | Suisse orientale (Saint-Gall, Thurgovie), vallées alpines | Court terme (≤ 2 ans) |

| Longues procédures d'autorisation environnementale pour le photovoltaïque alpin (médiane de 28 mois) | -1.20% | Cantons alpins et préalpins (Grisons, Valais, Uri) | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre chez les installateurs de toitures (-15 % de manque de techniciens en 2025) | -0.80% | National, particulièrement aigu dans les cantons germanophones (Zurich, Berne, Argovie) | Court terme (≤ 2 ans) |

| Forte concurrence pour la location de terrains entre agri-photovoltaïque et projets de renaturation | -0.60% | Zones préalpines (Fribourg, Lucerne, Berne), zones de transition alpines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Points de congestion du réseau retardant plus de 300 MW de raccordements en 2024

Les lignes de distribution à Saint-Gall et en Thurgovie manquent de capacité pour les flux bidirectionnels, obligeant les développeurs à financer eux-mêmes le remplacement de transformateurs, ce qui ajoute 50 000 à 100 000 CHF à chaque projet. Les services publics municipaux dont les dépenses d'investissement annuelles sont inférieures à 10 millions de CHF reportent les mises à niveau, tandis que l'opérateur de transport Swissgrid se concentre sur les lignes longue distance. Les vallées alpines font face à des défis similaires lorsque les pics de production solaire hivernale coïncident avec les déversements hydroélectriques, entraînant un effacement de 10 à 15 % sur certains sites. La loi sur l'électricité de juin 2024 vise à harmoniser les règles de raccordement au réseau ; toutefois, la mise en œuvre varie selon les 600 sociétés de distribution. Les développeurs ciblent de plus en plus les cantons disposant de feuilles de route proactives en matière d'investissement dans le réseau, ce qui creuse les écarts d'adoption régionaux.

Longues procédures d'autorisation environnementale pour le photovoltaïque alpin (médiane de 28 mois)

Les projets situés au-dessus de 1 500 m d'altitude nécessitent des examens de biodiversité fédéraux et cantonaux qui se chevauchent et prolongent l'approbation bien au-delà de l'objectif de 12 mois. Le projet solaire Vorab reste en suspens, malgré l'obtention d'un permis de construire, pendant que les parties prenantes négocient des compensations de renaturation. Les processus en double ajoutent six à douze mois, augmentant les coûts de financement et compromettant les avantages d'approvisionnement hivernal que procure le solaire alpin. La loi sur l'aménagement du territoire de 2024 classe désormais certaines crêtes comme zones prioritaires pour l'énergie ; cependant, l'adoption cantonale est inégale, ce qui entraîne des délais moyens de près de 28 mois. Certains développeurs réagissent en proposant des participations aux bénéfices communautaires, mais ces concessions augmentent les coûts de l'électricité livrée et réduisent l'avantage de marge par rapport aux sites de plaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le photovoltaïque domine, l'énergie solaire à concentration absente

La taille du marché de l'énergie solaire en Suisse pour les systèmes photovoltaïques a atteint un record de 9,67 GW en 2025, soit 100 % de la capacité, et devrait croître à un TCAC de 13,32 % pour atteindre 20,47 GW d'ici 2031. Les panneaux bifaciaux sur des terrains réfléchissants enneigés offrent des rendements spécifiques annuels de 1 434 kWh par kWc, comme démontré par le projet Sedrun Solar de 19,3 MW, justifiant une prime de module de 100 CHF par kWc. L'énergie solaire à concentration est absente en Suisse car le pays manque de parcelles de terrain contiguës et d'une irradiance normale directe élevée. Le photovoltaïque intégré au bâtiment représente moins de 5 % des installations annuelles, bien que le fabricant local de modules 3S Swiss Solar Solutions puisse fournir 200 MW de produits de façade par an conformes aux règles des bâtiments patrimoniaux.

La différenciation des composants est centrée sur des cellules de type N plus efficaces et des onduleurs hybrides. Le contrat de TRITEC avec Sigenergy en 2024 regroupe les fonctions de stockage et d'onduleur dans une seule armoire, réduisant le temps d'installation et augmentant les taux d'autoconsommation jusqu'à 20 %. La tentative de Meyer Burger d'ancrer la production nationale de modules a été bloquée lorsque le conseil fédéral a retiré son soutien aux subventions, maintenant le marché de l'énergie solaire en Suisse à 90 % dépendant des importations asiatiques. La dépendance aux approvisionnements étrangers réduit les coûts en capital mais expose les développeurs à des risques géopolitiques ; les services publics se couvrent en passant des commandes anticipées de six mois.

Par type de réseau : suprématie des systèmes connectés au réseau, niche hors réseau

Les installations connectées au réseau représentaient 9,61 GW de la taille prévisionnelle du marché de l'énergie solaire suisse pour 2025 et devraient maintenir un TCAC de 13,38 % jusqu'en 2031, portées par le service universel, le comptage net et les contrats d'achat d'électricité d'entreprise. Swissgrid investit 4 milliards de CHF dans des mises à niveau du réseau de transport jusqu'en 2030, en installant des équipements de régulation de tension qui permettent des flux bidirectionnels hivernaux. Les règles vZEV en attente permettront aux résidents de former des micro-marchés qui échangent de l'électricité en interne à des tarifs réduits, renforçant ainsi le lien entre les actifs derrière le compteur et le réseau public.

Les systèmes hors réseau restent un marché de niche, représentant seulement 0,58 %, limités aux refuges alpins, aux postes de secours en montagne et aux répéteurs de télécommunications où les extensions de réseau dépassent 100 000 CHF par kilomètre. Des coûts de batteries supérieurs à 400 CHF par kWh empêchent une migration massive vers les systèmes hors réseau. À moins que les prix du lithium-ion ne diminuent de moitié ou que les régulateurs ne réduisent les crédits à l'exportation, la part hors réseau restera minimale, bien que le stockage hybride pour la sauvegarde dans les maisons raccordées au réseau se développe à mesure que les événements météorologiques extrêmes deviennent plus fréquents.

Par utilisateur final : le résidentiel en tête, la grande échelle s'accélère

Les toits résidentiels représentaient 65,85 % de la part du marché de l'énergie solaire en Suisse en 2025, portés par des codes du bâtiment obligatoires dans plus de 20 cantons et des tarifs d'électricité dépassant 0,35 CHF par kWh dans certaines villes. Les délais de remboursement ont été ramenés à 8-10 ans, même sans subventions, entraînant des enregistrements résidentiels au premier trimestre 2024 supérieurs de 81 % à ceux de l'année précédente. Les pénuries de main-d'œuvre prolongent désormais les délais d'installation en toiture au-delà de six mois, freinant le rythme d'expansion du segment jusqu'en 2026.

Les installations à grande échelle devraient connaître la croissance la plus rapide, avec un TCAC de 16,12 % jusqu'en 2031, portées par les incitations SolarExpress et un pipeline croissant de contrats d'achat d'électricité d'entreprise dépassant 100 MW. La taille du marché de l'énergie solaire suisse pour les contrats d'achat alpins devrait atteindre 1,29 GW d'ici 2031, la forte production hivernale s'alignant avec la dépendance aux importations du pays. Des entrepreneurs spécialisés en ingénierie, approvisionnement et construction font appel à des équipes venues de toute l'Europe, protégeant les grands projets des pénuries de main-d'œuvre nationales. Les toitures commerciales et industrielles, situées entre le résidentiel et la grande échelle, attirent des investisseurs qui regroupent des actifs dans des communautés virtuelles pour un rendement prévisible.

Analyse géographique

Les cantons urbains de Bâle-Ville, Zurich et Genève étaient en tête de la capacité cumulée en 2024. Bâle-Ville vise à elle seule 50 MW d'ajouts chaque année jusqu'en 2030, soit le triple de la moyenne nationale par habitant. Zurich a intégré 120 MW en 2024 dans les demandes de permis de construire après avoir lié les certificats d'occupation à la conformité solaire. La subvention de 30 % de Genève sur les systèmes inférieurs à 30 kWc a porté la croissance à 25 % par an jusqu'en 2024, soutenue par des dépenses en capital du service public municipal SIG dépassant 100 millions de CHF.

Les cantons alpins des Grisons, du Valais et d'Uri ont émergé comme des pôles à grande échelle dans le cadre de Solarexpress, avec 75 MW de projets alpins en construction entre août 2024 et mars 2025. Le Valais a attiré 200 millions de CHF d'investissements en 2024, mais a subi des retards en raison des examens environnementaux, ce qui a limité les raccordements effectifs à 15 MW. Uri a accéléré 10 MW via des zones prioritaires pour l'énergie exemptées des évaluations paysagères. Ces régions produisent jusqu'à 50 % de la production annuelle en hiver, les rendant essentielles à la sécurité d'approvisionnement nationale, bien qu'elles soient d'une capacité absolue inférieure aux zones urbaines.

La Suisse orientale est à la traîne car Saint-Gall et la Thurgovie font face à des points de congestion du réseau qui ont retardé plus de 300 MW de demandes en 2024. Les services publics municipaux aux budgets limités reportent les mises à niveau des lignes d'alimentation, obligeant les développeurs à financer eux-mêmes les travaux sur le réseau. La domination de l'hydroélectricité en Thurgovie répond à 60 % de la demande locale, atténuant l'urgence politique des obligations solaires en toiture. Le futur cadre vZEV pourrait améliorer l'économie grâce à des réductions tarifaires, même dans les cantons à prix plus bas ; toutefois, les disparités régionales persisteront à moins que des financements harmonisés ne parviennent aux petits services publics.

Paysage concurrentiel

Le secteur de l'énergie solaire en Suisse présente une fragmentation modérée. Les services publics à intégration verticale Axpo, BKW et Alpiq contrôlent la majeure partie des pipelines de développement alpins et à grande échelle, en s'appuyant sur leurs liens avec les opérateurs de réseau pour obtenir des permis et des contrats d'achat d'électricité à long terme. Axpo a alloué 1 milliard de CHF via sa filiale CKW pour déployer 1,2 GW d'actifs distribués d'ici 2030, réorientant son portefeuille vers l'agrégation en toiture. Alpiq a vendu un portefeuille de toitures de 5,5 MWc pour 8 millions de CHF en mars 2024, recyclant le capital vers des projets alpins à plus haute marge. Les installateurs spécialisés Helion Energy et TRITEC captent les segments résidentiels et commerciaux avec des modèles à faible intensité d'actifs qui fonctionnent avec des frais généraux inférieurs de 20 à 25 %, bien qu'ils fassent face à une inflation salariale croissante et à la volatilité de la chaîne d'approvisionnement.

La différenciation technologique s'impose comme un levier concurrentiel. Le partenariat de TRITEC avec Sigenergy intègre le stockage et les onduleurs hybrides, permettant un décalage de charge qui réduit le délai de remboursement jusqu'à 20 %. Helion collabore avec la Haute école spécialisée du nord-ouest de la Suisse sur l'optimisation par intelligence artificielle, ajoutant des revenus de services après installation. Le revers de Meyer Burger en matière de subventions laisse le déficit de fabrication comblé, ouvrant des opportunités d'acquisition pour les services publics cherchant une intégration verticale. Le déploiement du vZEV en 2026 devrait accélérer la consolidation à mesure que les services publics rachètent des plateformes d'installateurs pour sécuriser les relations avec les prosommateurs ; l'achat de Kunz-Solartech par IWB Basel en 2023 préfigure cette évolution. La concentration du marché reste modérée, aucune entreprise ne contrôlant plus de 15 % de la capacité installée.

Leaders du secteur de l'énergie solaire en Suisse

Solaronix SA

Swiss Solar AG

Anerdgy AG

Apak Energy Sagl

ars solaris hächler

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Madrisa Solar AG a commencé la construction d'une installation alpine de 12 MW à Klosters après un investissement de 70 millions de CHF, visant une production annuelle de 17 GWh avec une part hivernale de 50 %.

- Décembre 2024 : Axpo a signé un contrat d'achat d'électricité sur 20 ans avec les Chemins de fer fédéraux suisses pour le projet NalpSolar de 8 MW, garantissant 11 GWh d'approvisionnement hivernal aux opérations ferroviaires.

- Octobre 2024 : Nexans Suisse a achevé une extension de toiture de 1,7 MW à Cortaillod, portant la capacité sur site à 2,4 MW et ajoutant une batterie de 500 kWh.

- Août 2024 : Aventron AG et Energia Alpina ont commencé la construction de l'installation solaire Sedrun Solar de 19,3 MW, le plus grand projet alpin de Suisse, avec une production annuelle de 29 GWh et 47 % de production hivernale.

Périmètre du rapport sur le marché de l'énergie solaire en Suisse

L'énergie solaire désigne la chaleur et la lumière rayonnante du Soleil qui peuvent être exploitées grâce à des technologies telles que l'énergie solaire (utilisée pour produire de l'électricité) et l'énergie thermique solaire (utilisée pour des applications comme le chauffage de l'eau).

Le marché de l'énergie solaire suisse est segmenté par technologie, type de réseau et utilisateur final. Par technologie, le marché est segmenté en photovoltaïque solaire et énergie solaire à concentration. Par type de réseau, le marché est segmenté en connecté au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle, commercial, industriel et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour la Suisse.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| Grande échelle |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/Panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Balance des systèmes et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/Panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Balance des systèmes et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle capacité est prévue pour le secteur solaire suisse d'ici 2031 ?

La capacité installée devrait atteindre 20,47 GW d'ici 2031, soutenue par un TCAC de 13,32 %.

Comment les projets solaires alpins aident-ils la Suisse pendant l'hiver ?

Les installations en haute altitude génèrent jusqu'à 50 % de leur production annuelle en hiver, atténuant la dépendance aux importations saisonnières.

Pourquoi les délais de remboursement des installations en toiture raccourcissent-ils dans les villes suisses ?

Les tarifs de détail ont augmenté de 28 % en 2023, tandis que les prix des modules ont chuté de 45 %, permettant aux systèmes en toiture de se rembourser en moins de 10 ans.

Quel est le rôle des communautés énergétiques virtuelles à partir de 2026 ?

Les dispositifs VZEV permettront aux voisins d'échanger de l'électricité localement et de bénéficier d'une réduction de 30 % sur les tarifs de réseau, libérant ainsi 600 GWh de demande.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les installations à grande échelle, portées par les contrats d'achat d'électricité d'entreprise et les subventions alpines, affichent le TCAC le plus élevé avec 16,12 %.

Dans quelle mesure la Suisse dépend-elle des équipements solaires importés ?

Environ 90 % des modules sont importés après que le gouvernement a refusé d'accorder des subventions à la fabrication en 2024.

Dernière mise à jour de la page le: