Taille et part du marché japonais des maisons intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

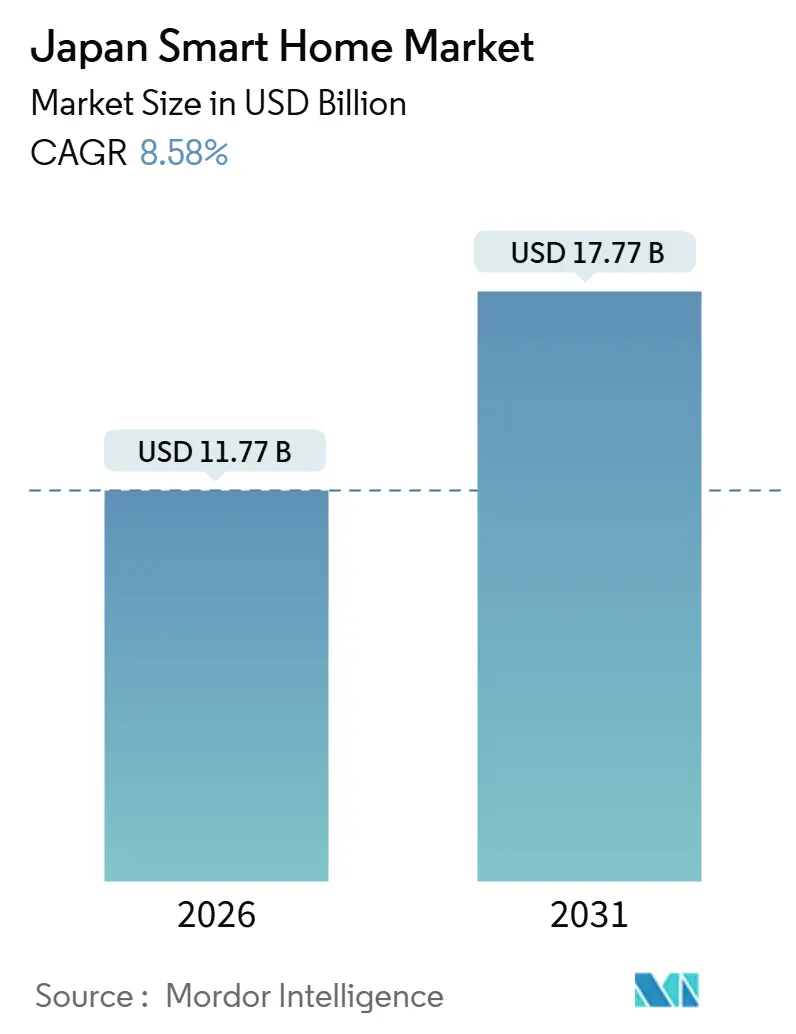

| Taille du Marché (2026) | 11.77 Milliards de dollars |

| Taille du Marché (2031) | 17.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des maisons intelligentes par Mordor Intelligence

La taille du marché japonais des maisons intelligentes est de 11,77 milliards USD en 2026 et devrait atteindre 17,77 milliards USD d'ici 2031, progressant à un TCAC de 8,58 %. La forte pression démographique exercée par le vieillissement de la population, la hausse des exigences en matière d'efficacité énergétique et les subventions gouvernementales pour les maisons à énergie zéro réorientent la demande des appareils de nouveauté vers les solutions d'aide à la vie autonome et de gestion de l'énergie. Les remises d'assurance pour les équipements de sécurité connectés, la diffusion des appareils certifiés Matter et les offres groupées des opérateurs de télécommunications abaissent encore les obstacles à l'adoption. La concurrence s'articule autour du verrouillage des écosystèmes, les grands fabricants d'appareils électroménagers nationaux s'appuyant sur des marques de confiance tandis que les plateformes mondiales subventionnent le matériel d'assistant vocal pour capter des revenus de services récurrents. Les capteurs basés sur Thread atténuent la congestion Wi-Fi dans les appartements denses, et le traitement par IA en périphérie apaise les préoccupations en matière de confidentialité en conservant les données sur l'appareil.

Points clés du rapport

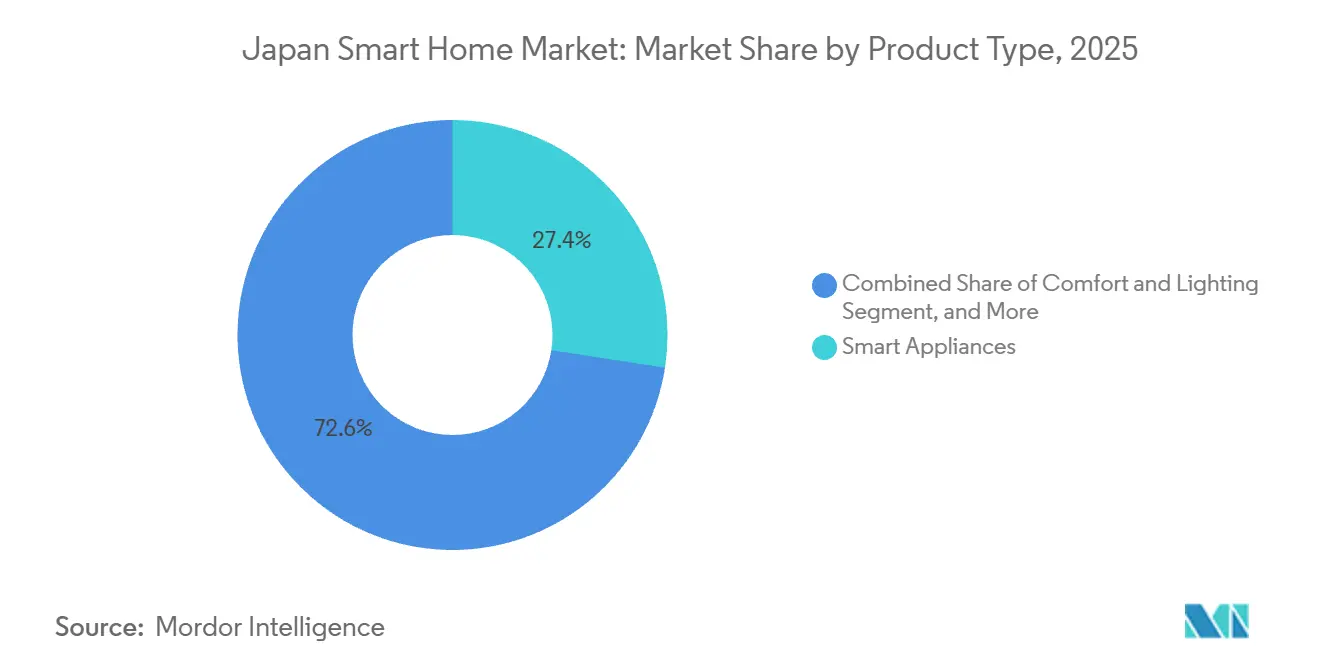

- Par type de produit, les appareils électroménagers intelligents détenaient une part de revenus de 27,43 % en 2025, tandis que les dispositifs de sécurité devraient se développer à un TCAC de 10,81 % jusqu'en 2031.

- Par technologie, le Wi-Fi représentait 45,12 % de la part de connectivité en 2025, tandis que le protocole Thread devrait croître à un TCAC de 9,23 % jusqu'en 2031.

- Par canal de vente, le commerce de détail en ligne a capté 38,63 % des achats en 2025, tandis que les offres groupées des opérateurs de télécommunications progressent à un TCAC de 11,61 % jusqu'en 2031.

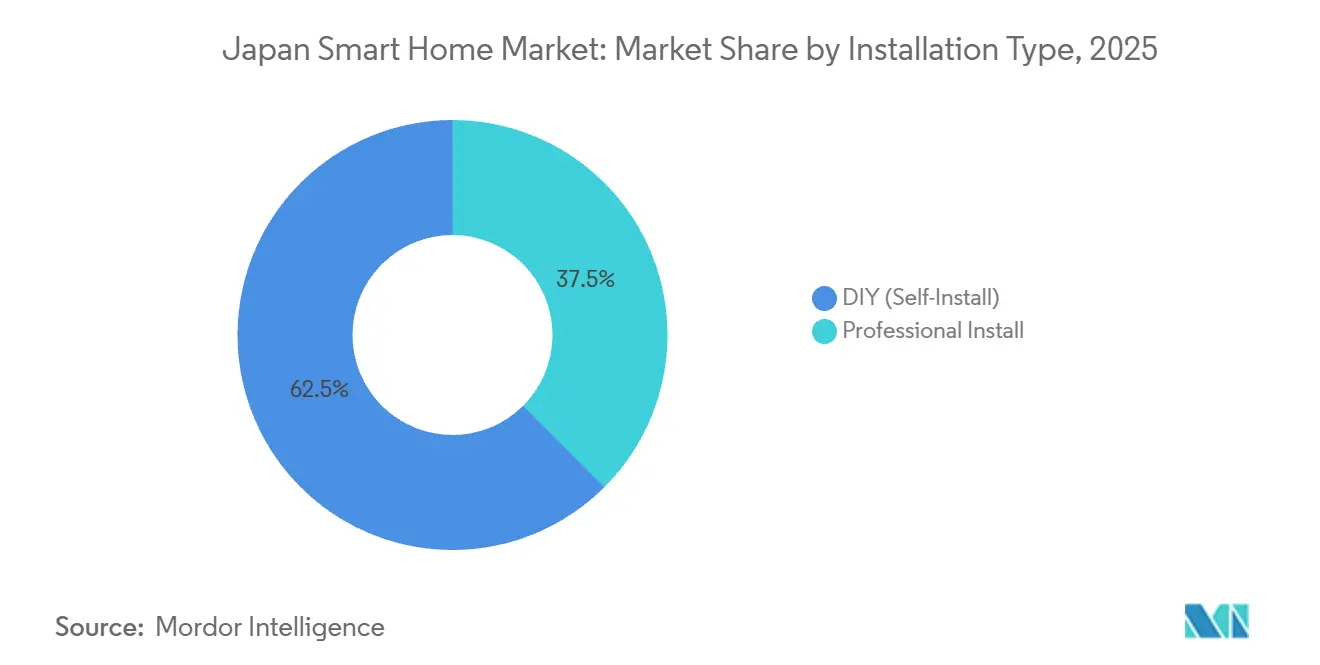

- Par type d'installation, les déploiements DIY représentaient 62,47 % de la part en 2025 et devraient croître à un TCAC de 12,39 % jusqu'en 2031.

- Par type de logement, les appartements et copropriétés représentaient 41,63 % des dépenses de 2025, tandis que les maisons individuelles sont en voie d'atteindre un TCAC de 11,13 % jusqu'en 2031.

- Par zone géographique, le Kantō a sécurisé une part de 32,00 % en 2025, tandis que Kyūshū et Okinawa devraient afficher un TCAC de 9,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des maisons intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupation croissante concernant la sécurité et la sûreté du domicile | +1.8% | National, avec des gains précoces dans le Kantō, le Kansai et le Kyūshū | Moyen terme (2 à 4 ans) |

| Avancées en matière d'IoT, d'IA et d'assistants à commande vocale | +2.1% | National, concentré dans les centres urbains du Kantō et du Kansai | Court terme (≤ 2 ans) |

| Besoins de maintien à domicile des personnes âgées stimulant les technologies d'assistance | +2.3% | National, aigu à Hokkaidō, Tōhoku et Shikoku | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour l'efficacité énergétique des appareils intelligents | +1.5% | National, adoption plus élevée dans le Chūbu et le Kyūshū | Moyen terme (2 à 4 ans) |

| Subventions pilotes pour les villes intelligentes intégrant les données résidentielles | +0.9% | Zones métropolitaines du Kantō, du Kansai et du Chūbu | Long terme (≥ 4 ans) |

| Remises sur l'assurance habitation pour les appareils de maison intelligente | +0.7% | National, premiers adoptants dans le Kantō et le Kansai | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Besoins de maintien à domicile des personnes âgées stimulant les technologies d'assistance

La cohorte des plus de 65 ans au Japon a atteint 36,2 millions de personnes en 2025, et les municipalités subventionnent désormais les capteurs de mouvement, les dispositifs de détection de chutes portables et l'éclairage à commande vocale pour permettre aux personnes âgées de rester chez elles plutôt que de déménager dans des établissements de soins. La plateforme HomeX de Panasonic intègre des serrures, des boutons d'urgence et des tableaux de bord pour les aidants, tandis que NEC pilote une détection d'anomalies par IA qui alerte les familles lorsque les routines dévient. Ces solutions trouvent un écho dans les préfectures rurales où les établissements médicaux sont rares et les délais d'intervention longs. L'adoption s'accélère à mesure que les offres groupées de matériel se répandent via des contrats de télécommunications qui étalent les coûts sur 24 mois. Le changement démographique maintiendra la technologie d'assistance au cœur de la croissance du marché japonais des maisons intelligentes bien au-delà de la prochaine décennie.

Avancées en matière d'IoT, d'IA et d'assistants à commande vocale

Les installations cumulées d'Alexa et de Google Assistant ont dépassé 15 millions d'unités en 2025, mais des acteurs locaux tels que Sony intègrent une IA en langue japonaise dans les téléviseurs et les appareils électroménagers pour surmonter les préoccupations liées à la confidentialité et aux dialectes. La certification Matter 1.3 permet aux utilisateurs de combiner des climatiseurs Panasonic avec des réfrigérateurs Sharp sous une seule application, réduisant la fragmentation qui décourageait auparavant les foyers multi-marques. Les contrôleurs IA en périphérie de Mitsubishi Electric optimisent la climatisation sans envoyer de données brutes aux serveurs cloud, conformément aux règles strictes de résidence des données. Les subventions matérielles, la reconnaissance vocale améliorée et l'interopérabilité entre marques raccourcissent les cycles de remplacement, élargissant ainsi la base du marché japonais des maisons intelligentes dans les régions urbaines et rurales.

Préoccupation croissante concernant la sécurité et la sûreté du domicile

L'anxiété du public a augmenté après des cambriolages très médiatisés en 2024-2025, incitant les assureurs à réduire les primes de 5 à 10 % pour les maisons équipées de serrures intelligentes et de caméras. Ensemble, les foyers à double revenu et les personnes âgées vivant seules représentent plus de 40 % des ménages et valorisent les serrures biométriques et les sonnettes IA qui distinguent les visiteurs authentiques des menaces potentielles. Les promoteurs immobiliers pré-installent désormais des sonnettes vidéo dans les nouveaux condominiums pour se démarquer sur les marchés urbains concurrentiels. La baisse des coûts des appareils et les offres groupées de télécommunications maintiennent une croissance à deux chiffres pour les dispositifs de sécurité jusqu'en 2028, poussant le marché japonais des maisons intelligentes vers une pénétration plus profonde des solutions axées sur la sécurité.

Subventions gouvernementales pour l'efficacité énergétique des appareils intelligents

Le programme Maison à énergie zéro offre aux propriétaires des remboursements allant jusqu'à 1,4 million JPY (9 500 USD) sur les thermostats, les onduleurs solaires et les systèmes de batteries répondant à des seuils d'efficacité stricts. Des services publics tels que Tokyo Electric Power Company ajoutent des crédits de réponse à la demande, récompensant les ménages qui réduisent leur consommation aux heures de pointe. Les contrôleurs HEMS de Panasonic et Ene-Look de Mitsubishi Electric déplacent dynamiquement les charges de climatisation en réponse aux tarifs en temps réel, générant des économies qui raccourcissent les délais de retour sur investissement. À mesure que les prix des combustibles fossiles augmentent, ces subventions devraient maintenir la croissance du matériel de gestion de l'énergie dans la fourchette haute des deux chiffres jusqu'en 2029.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé du matériel et de l'installation | -1.4% | National, aigu dans les zones rurales de Hokkaidō, Tōhoku et Shikoku | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité et de systèmes hérités | -1.1% | National, concentré dans le parc immobilier ancien | Moyen terme (2 à 4 ans) |

| Règles de résidence des données limitant les plateformes cloud étrangères | -0.6% | National, affectant les fournisseurs de plateformes mondiales | Long terme (≥ 4 ans) |

| Pénurie d'installateurs certifiés dans les préfectures rurales | -0.5% | Hokkaidō, Tōhoku, Shikoku et Chūbu montagneux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du matériel et de l'installation

Un ensemble complet pour maison entière installé par un professionnel peut dépasser 800 000 JPY (5 400 USD), plaçant l'automatisation intelligente hors de portée de nombreux acheteurs à revenus moyens. Les droits de douane à l'importation, les économies d'échelle limitées et les exigences de finition haut de gamme font grimper les prix des équipements au-dessus des normes nord-américaines. La main-d'œuvre ajoute 20 à 30 % car les électriciens dans les grandes villes facturent plus de 8 000 JPY (54 USD) de l'heure. Les offres groupées de télécommunications et les modèles d'abonnement étalent les paiements dans le temps, mais le choc des prix reste le principal frein au marché japonais des maisons intelligentes, en particulier dans les districts ruraux où les revenus sont plus faibles.

Problèmes d'interopérabilité et de systèmes hérités

Environ 13 millions de maisons construites avant 1990 manquent de câblage ou d'espace mural pour les appareils modernes. L'incompatibilité entre Zigbee, Z-Wave, Wi-Fi et les protocoles propriétaires impose des solutions de contournement coûteuses et des concentrateurs spécifiques à chaque marque. Les unités de climatisation héritées de la fin des années 1990 nécessitent des adaptateurs propriétaires qui se retrouvent souvent en rupture de stock. Bien que Matter promette une couche universelle, le soulagement complet prendra des années à mesure que les mises à jour du micrologiciel se diffusent progressivement. Tant que l'adoption ne dépasse pas la moitié des nouvelles expéditions, les lacunes d'interopérabilité resteront un frein au TCAC du marché japonais des maisons intelligentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs de sécurité dépassent les appareils électroménagers établis

Les dispositifs de sécurité généreront les revenus incrémentiels les plus élevés, progressant à un TCAC de 10,81 % jusqu'en 2031, les assureurs incitant à l'adoption et les résidents urbains recherchant une surveillance à distance. Les appareils électroménagers intelligents ont néanmoins dominé la part du marché japonais des maisons intelligentes à 27,43 % en 2025, portés par les écosystèmes Panasonic, Hitachi et Sharp qui se synchronisent avec les tableaux de bord de gestion de l'énergie.

Les offres de sécurité regroupent désormais des serrures biométriques, des caméras IA et du stockage cloud, créant des revenus de services qui compensent l'érosion des prix du matériel. Les concentrateurs de contrôle et les enceintes d'Amazon et Google relient plusieurs appareils, tandis que les acteurs du divertissement à domicile cherchent à se développer dans les préfectures rurales où le déploiement du haut débit comble le fossé numérique. Les appareils de gestion de l'énergie sont obligatoires dans les maisons à énergie zéro, forçant les fabricants à s'intégrer dans des catégories autrefois autonomes et comprimant les marges dans les gammes de produits à fonction unique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : le protocole Thread défie la domination du Wi-Fi

Le Wi-Fi représentait 45,12 % de la connectivité en 2025 grâce à l'infrastructure de routeurs existante, mais les capteurs Thread devraient éroder cette part avec un TCAC de 9,23 % jusqu'en 2031. Le réseau maillé à faible consommation de Thread réduit la décharge des batteries et la congestion du réseau dans les appartements denses, des caractéristiques appréciées par les jeunes locataires qui mènent les achats DIY.

Le Bluetooth reste populaire pour les enceintes intelligentes et les serrures, bien que les limites de portée restreignent la couverture de l'ensemble du domicile. L'adoption de Z-Wave est à la traîne en raison des restrictions de fréquence et du support limité des fournisseurs. La certification Matter accélère la compatibilité entre marques, et la transition vers IPv6 prépare le terrain pour un nombre massif d'appareils dans les futurs déploiements de villes intelligentes, maintenant l'interopérabilité au premier plan de l'expansion de la taille du marché japonais des maisons intelligentes.

Par canal de vente : les offres groupées de télécommunications remodèlent l'économie de la distribution

Le commerce de détail en ligne a représenté 38,63 % des ventes de 2025 après qu'Amazon Japon et Rakuten ont perfectionné la livraison le jour même, les remises agressives et la gestion des avis. Cependant, les offres groupées des opérateurs de télécommunications devraient afficher un TCAC de 11,61 %, le plus rapide parmi les canaux, car NTT, KDDI et SoftBank intègrent des caméras, des enceintes et des contrôleurs HEMS dans des offres fibre et 5G qui ramènent le coût initial à zéro pour des contrats de 24 mois.

Les chaînes de magasins physiques telles que Bic Camera aident encore les consommateurs à toucher et tester les appareils, mais la fréquentation a chuté de 8 % en 2025. Les installateurs professionnels se concentrent sur les projets haut de gamme, mais leur part s'érode à mesure que le matériel DIY et les offres groupées de télécommunications les contournent. L'économie des abonnements fait évoluer le marché japonais des maisons intelligentes vers des revenus de rente qui récompensent l'engagement à long terme plutôt que les ventes transactionnelles.

Par type d'installation : l'adoption du DIY s'accélère face à la pénurie d'installateurs

Les options DIY représentaient 62,47 % des déploiements en 2025 et devraient se développer à un TCAC de 12,39 %. Les jeunes acheteurs urbains privilégient le provisionnement par code QR et la configuration guidée par application, tandis que les clients ruraux adoptent le DIY par nécessité car les installateurs certifiés sont rares.

L'installation professionnelle ancre toujours les condominiums de luxe et les projets commerciaux nécessitant un câblage dissimulé, une climatisation multi-zones et une maintenance continue. Des modèles hybrides émergent à mesure que les consommateurs achètent des appareils en ligne puis font appel à des intégrateurs pour la configuration. Les promoteurs immobiliers pré-câblent les nouvelles unités afin que les résidents puissent activer les services via les portails de télécommunications, accélérant l'adoption et renforçant la croissance de la taille du marché japonais des maisons intelligentes.

Par type de logement : les maisons individuelles mènent la croissance portée par la vague de rénovation

Les appartements et copropriétés représentaient 41,63 % des dépenses en 2025, reflétant la densité urbaine du Japon, mais les maisons individuelles devraient progresser à un TCAC de 11,13 % à mesure que les propriétaires rénovent pour l'efficacité énergétique et l'accessibilité. Les habitations individuelles offrent de l'espace en toiture pour les panneaux solaires et les systèmes de batteries qui renforcent l'indépendance énergétique, notamment dans les zones rurales contraintes par le réseau.

Les propriétaires restent prudents en l'absence de primes de loyer claires, de sorte que l'adoption par les locataires dépend des offres groupées de télécommunications qui évitent les modifications de propriété. Les maisons multigénérationnelles nécessitent un contrôle climatique par zones et des cloisons de confidentialité, stimulant une demande de niche pour des écosystèmes personnalisables. Les rénovations menées par la cohorte des baby-boomers maintiennent la croissance de la part du marché japonais des maisons intelligentes orientée vers les propriétés occupées par leur propriétaire.

Analyse géographique

Le Kantō a capté 32,00 % des revenus de 2025 grâce aux revenus disponibles élevés de Tokyo, à la logistique de vente au détail avancée et aux premiers projets pilotes de villes intelligentes à Yokohama et Kawasaki. Les professionnels à double revenu et les millennials férus de technologie accélèrent l'adoption des assistants vocaux, des caméras de sécurité et des systèmes de gestion de l'énergie.

Kyūshū et Okinawa sont les régions à la croissance la plus rapide, progressant à un TCAC de 9,48 % jusqu'en 2031, portées par les micro-réseaux d'énergie renouvelable, les mandats de préparation aux catastrophes après les récents typhons et les subventions pour les maisons à énergie zéro qui stimulent les installations d'appareils. Le Kansai tire parti de sa base industrielle et du plan directeur de ville intelligente d'Osaka pour une croissance à un chiffre moyen, tandis que le Chūbu bénéficie des expériences de maison connectée de Toyota et du pôle de climatisation de Mitsubishi Electric.

Hokkaidō et Tōhoku font face à des lacunes en matière de haut débit et à des pénuries d'installateurs, mais les hivers rigoureux stimulent le déploiement de thermostats intelligents. Shikoku et Chūgoku enregistrent des gains modérés grâce aux projets de ville intelligente d'Hiroshima et aux projets pilotes de télécommunications de Takamatsu. Les déploiements de la fibre et de la 5G se diffusent au-delà des métropoles, réduisant l'écart urbain-rural et élargissant la taille du marché japonais des maisons intelligentes à travers les préfectures.

Paysage concurrentiel

Le marché présente une fragmentation modérée avec des géants des plateformes, des grands fabricants d'appareils électroménagers et des intégrateurs régionaux en compétition pour le verrouillage des clients. Amazon et Google subventionnent le matériel pour monétiser le commerce et les services, érodant les marges mais captant la part d'interface vocale. Panasonic, Sony et Mitsubishi Electric s'appuient sur des marques de confiance, des réseaux d'après-vente nationaux et l'intégration avec les bases de climatisation et d'appareils électroménagers existantes, mais les protocoles propriétaires les exposent à la perturbation induite par Matter.

Schneider Electric, Honeywell et Siemens se concentrent sur des projets haut de gamme sur mesure, commandant des prix premium pour la gestion de l'énergie et l'intégration. Des fournisseurs chinois tels que Xiaomi ciblent les consommateurs sensibles aux prix, proposant des appareils riches en fonctionnalités à bas prix. Les opérateurs de télécommunications perturbent le commerce de détail en regroupant les appareils dans des contrats de connectivité, sécurisant des revenus récurrents et une fidélisation client plus élevée.

Les opportunités inexploitées comprennent les solutions de soins aux personnes âgées qui fusionnent la surveillance de la santé avec la réponse aux urgences. Les dépôts de brevets sur l'intégration Matter et la mise en réseau Thread ont augmenté de 40 % d'une année sur l'autre en 2025, présageant une intense concurrence en R&D. Les lois sur la résidence des données obligent les acteurs étrangers à localiser leur infrastructure, augmentant les coûts d'entrée tout en ouvrant des niches pour les fournisseurs de cloud nationaux. Cette fluidité concurrentielle devrait intensifier les batailles d'écosystèmes et façonner les futures allocations de parts du marché japonais des maisons intelligentes.

Leaders du secteur japonais des maisons intelligentes

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Panasonic Holdings s'est associé à Amazon Web Services pour intégrer HomeX avec AWS IoT Core afin de réaliser 15 % d'économies d'énergie grâce à la maintenance prédictive.

- Septembre 2025 : NTT a lancé Hikari Cross 2.0, regroupant des enceintes, des caméras et des contrôleurs HEMS avec des abonnements fibre dans le cadre de contrats de 24 mois.

- Juillet 2025 : Sony a dévoilé un système de surveillance à domicile basé sur Aibo pour la détection des chutes et les alertes d'anomalies destiné aux résidents âgés.

- Mai 2025 : Mitsubishi Electric a augmenté la capacité de son usine de Shizuoka de 25 % avec un investissement de 8 milliards JPY (54 millions USD) dans des unités de climatisation alimentées par IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché japonais des maisons intelligentes comme la valeur des ventes d'appareils connectés, des logiciels habilitants et des services d'installation permettant aux ménages de gérer à distance ou automatiquement l'éclairage, la sécurité, l'énergie, le divertissement, la climatisation et les principaux appareils électroménagers.

Le périmètre exclut les plateformes d'automatisation des bâtiments commerciaux et les gadgets grand public à fonction unique tels que les casques sans fil.

Aperçu de la segmentation

- Par type de produit

- Confort et éclairage

- Éclairage intelligent (ampoules, interrupteurs, variateurs)

- Rideaux/stores intelligents

- Contrôle et connectivité

- Concentrateurs/contrôleurs intelligents

- Enceintes intelligentes

- Gestion de l'énergie

- Thermostats intelligents

- Compteurs intelligents

- Divertissement à domicile

- Téléviseurs intelligents

- Appareils de diffusion en continu

- Sécurité

- Caméras intelligentes

- Sonnettes intelligentes

- Serrures intelligentes

- Appareils électroménagers intelligents

- Réfrigérateurs intelligents

- Machines à laver intelligentes

- Contrôle de la climatisation

- Climatiseurs intelligents

- Confort et éclairage

- Par technologie

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Thread

- Autres technologies (LTE, CPL, etc.)

- Par canal de vente

- Commerce de détail hors ligne / magasins d'électronique grand public

- Commerce de détail en ligne et places de marché

- Canal installateur/revendeur professionnel

- Offres groupées des opérateurs de télécommunications

- Par type d'installation

- DIY (auto-installation)

- Installation professionnelle

- Par type de logement

- Maisons individuelles

- Appartements et copropriétés

- Autres types de logements

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous menons ensuite des entretiens avec des responsables de fabricants d'appareils, des stratèges en offres groupées de télécommunications, des marchands de commerce électronique et des installateurs certifiés dans le Kantō, le Kansai, le Kyūshū et Hokkaidō. Ces échanges valident la composition des canaux, les prix de vente moyens, l'utilisation des subventions et les nouvelles cohortes d'acheteurs, permettant à notre équipe d'ajuster les signaux secondaires qui semblent incohérents.

Recherche documentaire

Les analystes de Mordor compilent d'abord les données fondamentales à partir de sources publiques de premier rang telles que l'enquête sur l'utilisation des TIC du Ministère des affaires intérieures et des communications, les tableaux de production d'appareils électroménagers résidentiels du METI, le recensement des appareils du Conseil japonais des maisons intelligentes, les fichiers d'expéditions douanières et les revues académiques sur l'adoption de l'IoT. Les dépôts financiers, les présentations aux investisseurs et la presse réputée approfondissent l'analyse au niveau des entreprises, tandis que les bases de données payantes, D&B Hoovers pour les revenus des entreprises et Questel pour les dépôts de brevets, affinent le contexte concurrentiel. De nombreuses sources supplémentaires sont également examinées pour recouper les faits et combler les lacunes mineures.

Dimensionnement du marché et prévisions

Un modèle de pénétration des ménages descendant estime la demande de 2024 en appliquant les taux d'adoption des appareils au parc immobilier par type de logement, qui est ensuite réconcilié avec des vérifications ascendantes sélectives (expéditions d'échantillons de fabricants × prix de vente moyens). Des variables clés telles que la pénétration du haut débit, les demandes de subventions pour les maisons à énergie zéro, le prix de l'électricité résidentielle, le ratio de population vieillissante et les installations annuelles d'enceintes intelligentes alimentent les hypothèses de scénarios. Une régression multivariée avec des superpositions ARIMA projette chaque variable, produisant une prévision de valeur 2025-2030 ; les anomalies déclenchent des ajustements itératifs jusqu'à ce que les principaux contributeurs s'accordent sur le fait que la courbe reflète une adoption réaliste.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision analytique à trois niveaux, de tests de variance par rapport aux données d'importation et aux déploiements de compteurs intelligents des services publics, et de vérifications d'alertes trimestrielles. Les rapports sont actualisés annuellement, et avant la livraison, nous effectuons une dernière vérification afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence japonaise des maisons intelligentes de Mordor est-elle fiable

Les estimations publiées diffèrent.

D'autres études citent le marché à 7,93 milliards USD pour 2024 et 8,10 milliards USD pour 2024, respectivement. Ces écarts résultent généralement d'un périmètre mal défini, de choix de TCAC agressifs ou d'une couverture limitée des canaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,84 milliards USD (2025) | ||

| 7,93 milliards USD (2024) | Cabinet de conseil mondial A | Comptabilise principalement les appareils de sécurité et de contrôle d'accès ; suppose un TCAC uniforme de 26 % sans vérifications régionales des canaux |

| 8,10 milliards USD (2024) | Cabinet d'analyse B | Exclut les revenus des appareils électroménagers intelligents et s'appuie sur les frais de service, gonflant la croissance future |

| 5,67 milliards USD (2023) | Éditeur sectoriel C | Utilise uniquement les données de vente au détail, omet les offres groupées de télécommunications et les frais d'installation professionnelle |

La comparaison montre qu'une fois que l'étendue du périmètre, la cadence des données et la validation par méthodes mixtes sont standardisées, la base de référence équilibrée de Mordor s'impose comme le fondement le plus fiable pour la planification stratégique. Nous pensons que nos variables transparentes et nos étapes reproductibles offrent aux décideurs une clarté sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché japonais des maisons intelligentes en 2026 ?

La taille du marché japonais des maisons intelligentes s'élève à 11,77 milliards USD en 2026 et devrait atteindre 17,77 milliards USD d'ici 2031.

Quel est le principal moteur de la demande en maisons intelligentes au Japon ?

Une population vieillissante rapidement, qui représente désormais près d'un tiers des résidents, stimule la demande de technologies d'assistance permettant aux personnes âgées de vivre de manière autonome.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les dispositifs de sécurité, aidés par les remises sur les primes d'assurance et la baisse des prix du matériel, devraient se développer à un TCAC de 10,81 % jusqu'en 2031.

Pourquoi les offres groupées de télécommunications sont-elles importantes pour l'adoption ?

Les offres groupées de NTT, KDDI et SoftBank éliminent les coûts initiaux du matériel, rendant l'entrée abordable et fidélisant les clients dans des contrats de service de 24 mois.

Quel protocole de connectivité gagnera le plus de parts ?

Thread devrait croître à un TCAC de 9,23 % car son réseau maillé économe en batterie convient aux logements en appartements denses et s'aligne sur la norme Matter.

Quel est le principal obstacle à une pénétration plus large ?

Les coûts initiaux élevés du matériel et de l'installation professionnelle restent le principal frein, en particulier dans les zones rurales où les revenus des ménages sont plus faibles.

Dernière mise à jour de la page le: