Taille et part du marché du mobilier de bureau au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.35 Milliards de dollars |

| Taille du Marché (2026) | 4.57 Milliards de dollars |

| Taille du Marché (2031) | 5.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

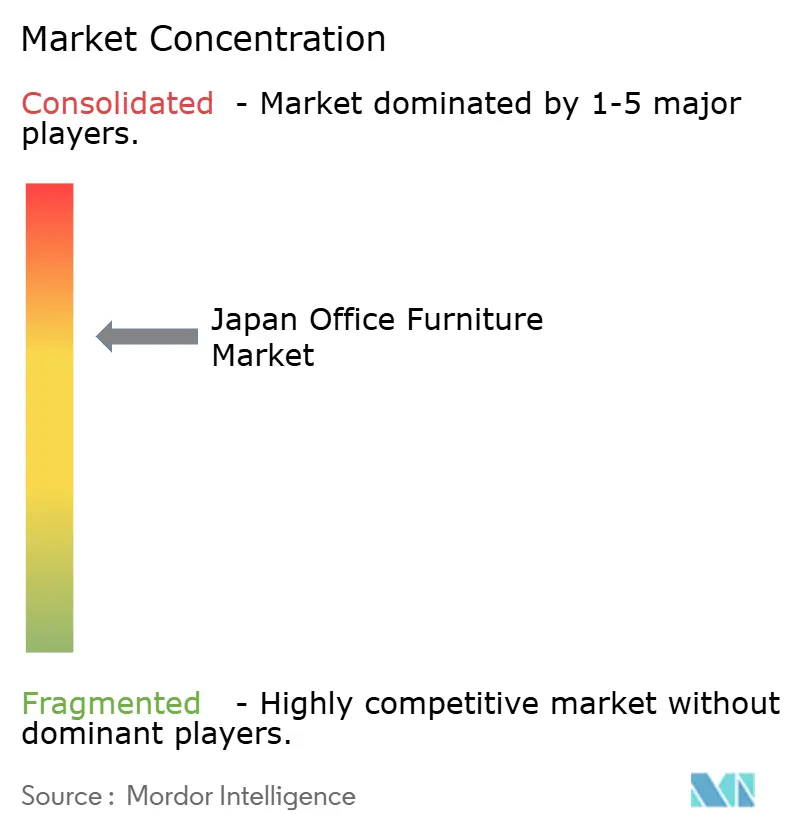

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de bureau au Japon par Mordor Intelligence

La taille du marché du mobilier de bureau au Japon est estimée à 4,57 milliards USD en 2026, en hausse par rapport à la valeur de 4,35 milliards USD en 2025, avec des projections pour 2031 indiquant 5,87 milliards USD, soit une croissance à un TCAC de 5,12 % sur la période 2026-2031.

Les modèles de travail hybrides, les incitations fiscales gouvernementales au télétravail et les aménagements de type travail basé sur l'activité (ABW) redéfinissent les critères d'achat en faveur de mobiliers flexibles et intégrant la technologie, qui améliorent le bien-être et l'efficacité spatiale. Les cycles de rénovation différés pendant la pandémie ont repris à mesure que les bilans des entreprises se stabilisent et que les propriétaires se font concurrence par des améliorations d'équipements haut de gamme. La domination du Kanto ancre la demande nationale, tandis que la croissance rapide de Kyushu–Okinawa signale une diversification géographique des expansions d'entreprises. La forte concentration du marché permet aux acteurs établis d'accroître leur R&D sur le mobilier équipé de capteurs, bien qu'elle limite également la concurrence par les prix pour les acheteurs de taille intermédiaire.

Points clés du rapport

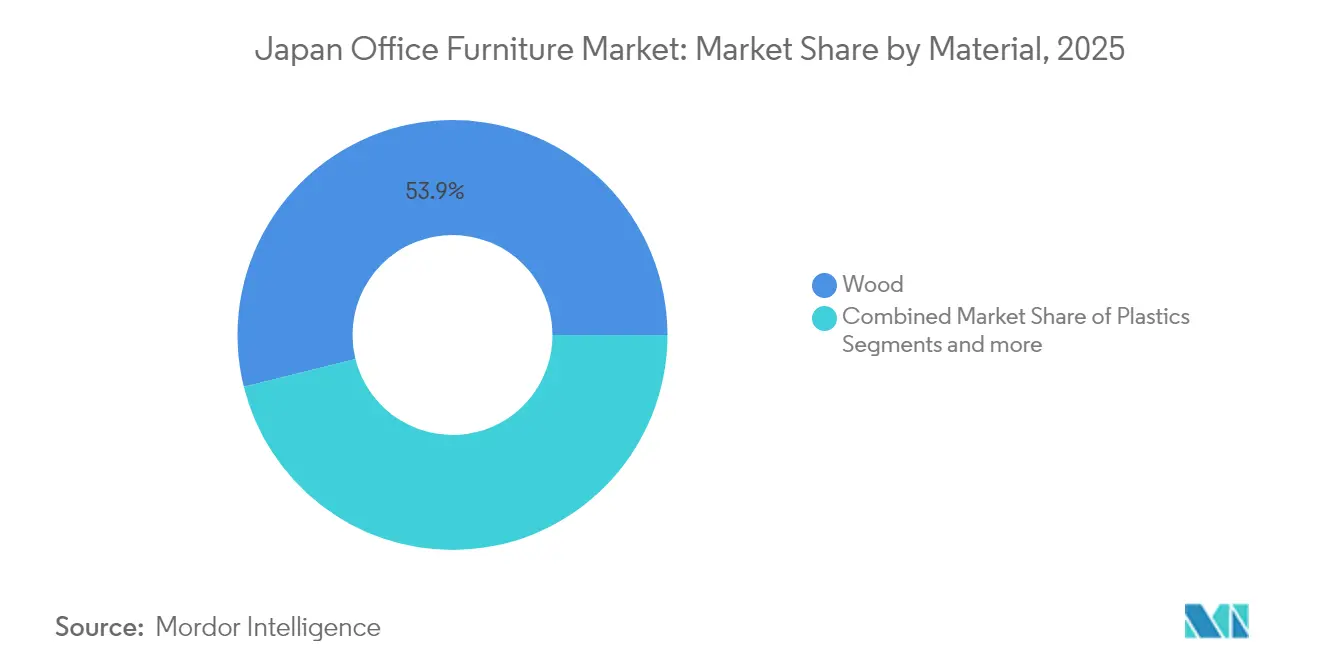

Par matériau, le bois a capté 54,34 % de la part de marché du mobilier de bureau au Japon en 2024, tandis que les plastiques devraient progresser à un TCAC de 7,87 % jusqu'en 2030.

Par produit, les bureaux détenaient 26,26 % de la taille du marché du mobilier de bureau au Japon en 2024, et les bureaux intelligents croissent à un TCAC de 9,76 % jusqu'en 2030.

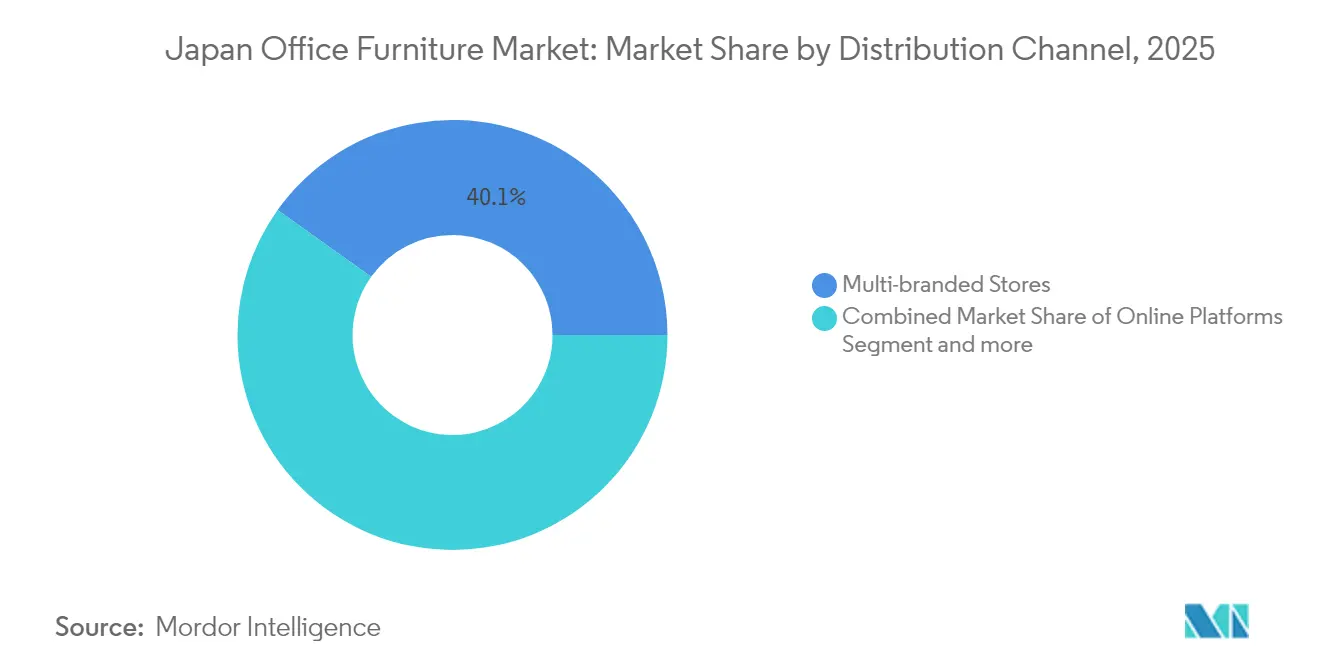

Par canal de distribution, les magasins multimarques commandaient 40,85 % de la taille du marché du mobilier de bureau au Japon en 2024, mais les plateformes en ligne ont enregistré la croissance la plus rapide avec un TCAC de 12,76 %.

Par géographie, le Kanto était en tête avec 49,34 % de la part de marché du mobilier de bureau au Japon en 2024, tandis que Kyushu–Okinawa progresse à un TCAC de 6,33 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier de bureau au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond des cycles de rénovation post-COVID | +1.2% | Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Transition des entreprises vers les aménagements ABW | +1.5% | Grandes métropoles, déploiement régional | Long terme (≥4 ans) |

| Incitations fiscales liées au télétravail | +0.8% | À l'échelle nationale, adoption urbaine | Court terme (≤2 ans) |

| Réglementations ergonomiques en matière de santé | +0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Essor des exportations de mobilier réutilisé | +0.4% | Routes Asie-Pacifique | Long terme (≥4 ans) |

| Analytique spatiale basée sur l'IA | +0.8% | Pôles technologiques, diffusion nationale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Rebond des cycles de rénovation stagnants liés au PIB après la COVID

La stabilisation du PIB en 2024 a facilité le déblocage des budgets d'investissement qui avaient été restreints pendant la pandémie. Cette évolution a permis aux propriétaires et aux locataires de remédier aux investissements différés dans l'amélioration des espaces de travail, reflétant un regain d'intérêt pour l'amélioration de l'efficacité opérationnelle et la satisfaction des nouvelles exigences du lieu de travail. Les bureaux flexibles, les cabines acoustiques et les sièges compatibles avec l'IoT constituent le cœur de ces offres de modernisation, récompensant les fournisseurs qui associent l'artisanat traditionnel à la connectivité intégrée. Les budgets de l'exercice 2025 prévoient des allocations plus importantes pour la modernisation des espaces de travail, accélérant les volumes de commandes pour les aménagements modulaires qui réduisent les délais d'installation. La conformité aux nouvelles directives de sécurité du MHLW raccourcit davantage les cycles de vie du mobilier au sein des grandes entreprises.

Demande des entreprises pour les aménagements de type travail basé sur l'activité (ABW)

Les grandes entreprises abandonnent les postes fixes au profit de zones dédiées à la concentration, à la collaboration et à la détente, une transition dont il a été prouvé dans des études évaluées par des pairs qu'elle stimule la performance créative. Les tables modulaires, les cloisons légères et le rangement à base de casiers permettent une reconfiguration rapide au gré des fluctuations des équipes entre le présentiel et le télétravail. Les enquêtes de satisfaction des employés affichent des taux d'approbation de 90 % pour les modes de travail ABW, permettant aux équipes d'approvisionnement de justifier des prix premium pour un mobilier spécialisé. Les fabricants répondent avec des roulettes à verrouillage rapide, des rails d'alimentation empilables et des options de revêtement qui atténuent le bruit en open space sans sacrifier l'ouverture visuelle. À mesure que les modes de présence hybrides se normalisent, l'accent mis par l'ABW sur l'adaptabilité spatiale le positionne comme un moteur de croissance à long terme pour le marché du mobilier de bureau au Japon.

Incitations fiscales gouvernementales pour le mobilier favorisant le télétravail

Depuis 2024, les entreprises peuvent déduire jusqu'à 100 % du mobilier éligible facilitant le travail hybride. Les bureaux à hauteur réglable, les chaises ergonomiques et les hubs de recharge intégrés dominent les listes de souhaits des entreprises, car le traitement fiscal améliore sensiblement leur coût total de possession. Les PME, qui représentent 99,7 % des entreprises japonaises, sont particulièrement sensibles à ces économies et ont raccourci leurs cycles de remplacement de sept à quatre ans. Les équipes d'approvisionnement suivent les indicateurs de productivité pour valider les demandes d'incitation, stimulant ainsi la demande pour des modèles équipés de capteurs qui génèrent des données d'utilisation. Cette politique s'inscrit dans les objectifs nationaux de transformation numérique et oriente des commandes régulières vers les équipementiers d'origine (OEM) nationaux disposant de gammes de télétravail certifiées.

Réglementations en matière de santé au travail liées à l'ergonomie

Les règles révisées du MHLW obligent les entreprises de plus de 50 employés à fournir des sièges avec soutien lombaire et des bureaux réglables, sous peine d'amendes dépassant le coût de la mise en conformité[1]Ministère de la Santé, du Travail et des Affaires sociales, « Règlement type sur le télétravail », mhlw.go.jp . Les locataires du secteur technologique et financier, où l'intensité du temps passé devant un écran est la plus élevée, représentent les premiers adoptants, remplaçant les chaises et l'éclairage de travail avant les délais d'inspection. Les marques internationales adaptent leurs catalogues aux normes industrielles japonaises, tandis que les entreprises locales s'appuient sur leur connaissance culturelle des postures assises pour affiner les angles des coussins et les tissus respirants. Les logiciels de conformité vérifient désormais les spécifications du mobilier lors des renouvellements de bail, garantissant une demande récurrente pour les modèles certifiés. Les obligations ergonomiques créent ainsi un flux de revenus protégé au sein du marché du mobilier de bureau au Japon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction de la population active de cols blancs | −1.8% | À l'échelle nationale, sévérité rurale | Long terme (≥4 ans) |

| Les loyers urbains élevés freinent les rénovations | −1.1% | Tokyo, Osaka | Moyen terme (2-4 ans) |

| Volatilité des coûts du bois d'ingénierie | −0.7% | À l'échelle nationale | Court terme (≤2 ans) |

| Lenteur de la standardisation des protocoles IoT | −0.5% | Premiers adoptants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin de la population active de cols blancs en raison du vieillissement démographique

La population en âge de travailler au Japon continue de se contracter à mesure que les départs à la retraite dépassent les nouvelles entrées, réduisant la demande globale de bureaux[2]Ministère des Affaires intérieures et des Communications, « Démographie de la population active », soumu.go.jp . Les grandes entreprises réduisent stratégiquement leur empreinte immobilière, comme en témoignent l'adoption de modèles de partage de bureaux et la réduction de la taille des sièges sociaux. Ce changement est particulièrement visible dans les régions à dominante industrielle, où les consolidations d'entreprises ont entraîné une augmentation de la disponibilité des espaces de bureaux. Dans les centres urbains, l'afflux de main-d'œuvre étrangère a atténué certains impacts de ces changements ; cependant, les fournisseurs de banlieue connaissent une baisse des volumes de commandes en raison de la demande réduite. Le modèle de travail hybride a partiellement soutenu le marché du mobilier en stimulant des normes ergonomiques plus élevées pour les bureaux à domicile. Néanmoins, la croissance globale des ventes unitaires de mobilier devrait ralentir à long terme, reflétant un ajustement plus large de la dynamique du marché.

Les loyers urbains élevés limitent les grandes rénovations de bureaux

Les loyers des bureaux de catégorie A à Tokyo ont atteint un niveau sans précédent de 37 012 JPY (252 USD) par m², impactant significativement les allocations budgétaires pour les rénovations intérieures. Les petites et moyennes entreprises (PME) reportent les rénovations complètes d'étages, optant plutôt pour des alternatives rentables telles que le rembourrage et le remplacement de la quincaillerie, moins coûteux que les nouvelles installations. La hausse des taux de vacance dans les emplacements secondaires incite les entreprises à privilégier l'investissement en capital pour conserver ces espaces plutôt que de mettre à niveau le mobilier. Les entreprises mettent de plus en plus en œuvre des stratégies de « compression d'espace », notamment l'adoption de systèmes de bancs et de tables pliantes, pour optimiser les fonctionnalités dans des espaces de bureaux contraints. Les fournisseurs spécialisés dans les conceptions de mobilier multifonctionnel gagnent des parts de marché ; cependant, la croissance globale des revenus du secteur reste modérée, contrainte par l'inflation persistante des loyers. Une reprise de la croissance n'est anticipée que lorsque les pressions locatives commenceront à s'atténuer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du bois face aux pressions de durabilité

Le bois a conservé 53,86 % de la part de marché du mobilier de bureau au Japon en 2025, soutenu par l'affinité culturelle pour l'esthétique naturelle et la menuiserie traditionnelle. La dépendance aux importations expose toutefois les coûts à la volatilité mondiale du bois, poussant les acheteurs à expérimenter des composites recyclés et biosourcés qui réduisent les empreintes carbone. Le segment des plastiques s'accélère à un TCAC de 7,74 %, porté par les avancées dans les mélanges de résines post-consommation qui satisfont aux audits ESG sans sacrifier l'intégrité structurelle. Les structures métalliques restent indispensables pour les bureaux assis-debout où la durabilité et l'actionnement motorisé nécessitent des sous-structures en acier ou en aluminium.

La croissance des plastiques découle également de leur compatibilité avec les capteurs intégrés, car les cavités moulées simplifient le logement des modules IoT. Les équipementiers d'origine (OEM) nationaux testent le polypropylène dérivé de la biomasse tandis que les marques internationales expérimentent les plastiques d'origine océanique pour les coques de chaises destinées aux équipes d'approvisionnement soucieuses de l'environnement. Pendant ce temps, les fournisseurs de bois poursuivent la certification de la chaîne de contrôle pour préserver leur positionnement premium. Des projets pilotes utilisant du cèdre domestique ont légèrement augmenté les taux d'utilisation au-dessus de 40 %, mais la montée en volume attend des améliorations mécanisées du séchage et du laminage dans les scieries rurales. Dans ce contexte, les modèles circulaires tels que les panneaux à base de baguettes de Kokuyo–ChopValue laissent entrevoir un avenir hybride où les flux de déchets alimentent des composites bois de nouvelle génération.

Par produit : les bureaux intelligents révolutionnent les catégories traditionnelles

Les bureaux étaient en tête avec 25,98 % de la taille du marché du mobilier de bureau au Japon en 2025, soutenus par les dépenses des entreprises en modèles à hauteur réglable qui atténuent les risques sanitaires liés à la sédentarité. Les bureaux intelligents croissent à un TCAC de 9,58 %, intégrant des chargeurs sans fil, des alertes de posture et des capteurs de lumière ambiante qui alimentent les tableaux de bord d'analyse des espaces de travail. Les innovations en matière de sièges suivent le rythme avec la chaise « ingCloud » de Kokuyo qui se calibre automatiquement via un mécanisme d'ajustement automatique ultra 3D et transmet des données d'utilisation anonymisées pour la maintenance prédictive.

Le croisement des catégories brouille les frontières entre tables et rangements, les pods modulaires combinant colonnes d'alimentation, surfaces de tableau blanc et compartiments verrouillables. Le mobilier lounge adopte des tissus acoustiques qui font également office de panneaux phoniques, favorisant la clarté des vidéoconférences dans les zones de réunion hybrides. Les chaises pivotantes intègrent des doubles soutiens lombaires adaptés à l'anthropométrie japonaise, une caractéristique codéveloppée par Officecom et SIHOO. Les grandes entreprises quantifient de plus en plus le retour sur investissement à travers la réduction des jours de maladie et l'amélioration des scores d'engagement des employés, validant les dépenses premium pour les modèles riches en capteurs.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les showrooms multimarques détenaient une part de 40,12 % en 2025, car l'évaluation tactile reste essentielle pour les achats à forte implication. Néanmoins, les plateformes en ligne progressent à un TCAC de 12,43 % grâce aux configurateurs 3D, aux outils de placement en réalité augmentée (RA) et aux API de flux d'approvisionnement qui réduisent les frictions pour les acheteurs. Les entreprises présélectionnent désormais les produits virtuellement, puis envoient les responsables des installations dans des « centres d'expérience » en magasin pour la vérification finale. Les magasins spécialisés conservent leur pertinence en proposant des gammes ergonomiques ou de design iconique non largement disponibles ailleurs, tandis que les programmes de location s'alignent sur les objectifs d'économie circulaire en regroupant les services de maintenance et de reprise.

Les opérateurs du commerce électronique investissent dans des chatbots d'IA qui analysent les plans de bâtiments pour recommander des ensembles de références, agissant efficacement comme des prescripteurs numériques. L'intégration avec les systèmes de planification des ressources d'entreprise (ERP) accélère les commandes en gros, réduisant les cycles de bons de commande de semaines à jours. Pourtant, la livraison du dernier kilomètre pour les articles entièrement assemblés nécessite encore une logistique locale, conduisant à des alliances omnicanales entre les détaillants en ligne purs et les réseaux d'entrepôts régionaux. Il en résulte un paysage hybride où la découverte numérique et l'exécution physique coexistent, chacune amplifiant l'autre.

Analyse géographique

Le Kanto a maintenu 48,88 % de la part de marché du mobilier de bureau au Japon en 2025, grâce à la concentration à Tokyo des sièges sociaux, des ministères et de la finance mondiale. L'escalade des loyers des bureaux de catégorie A renforce la demande de solutions à haute valeur ajoutée et économes en espace, telles que les stations assis-debout compactes et les hubs de collaboration modulaires. Les flux réguliers du Kansai provenant de la finance d'Osaka et des parcs technologiques de Kobe soutiennent des cycles de remplacement centrés sur les mises à niveau ergonomiques plutôt que sur les rénovations complètes.

Kyushu–Okinawa affiche le TCAC le plus rapide à 6,21 % jusqu'en 2031, porté par l'effort de Fukuoka pour attirer des start-ups grâce à des subventions favorables à la conversion de bureaux qui stipulent des intérieurs modernes et flexibles. Le Chubu bénéficie des clusters de R&D automobile qui favorisent les tables à dessin spécialisées et les plans de travail à isolation vibratoire. Le Tohoku et Hokkaido enregistrent une croissance modeste à mesure que les politiques de revitalisation régionale encouragent les bureaux satellites dans des villes à moindre coût, stimulant les achats de kits modulaires pouvant traverser les étroits escaliers courants dans les bâtiments anciens. Chugoku–Shikoku enregistre des gains progressifs liés aux entreprises de logistique et de construction navale qui modernisent leurs salles de contrôle avec des consoles intégrées. À l'échelle nationale, les fournisseurs de mobilier établissent des dépôts de service décentralisés pour raccourcir les délais d'installation et respecter les accords de niveau de service exigés par les clients entreprises qui exécutent des déploiements multi-sites. La géographie façonne ainsi la stratégie logistique autant que la demande, renforçant la nécessité d'empreintes de distribution agiles.

Paysage concurrentiel

Les cinq premiers acteurs contrôlaient une part significative des revenus de 2024, conférant au marché du mobilier de bureau au Japon un profil oligopolistique prononcé. Kokuyo, Okamura et Itoki se distinguent par des offres complètes couvrant le conseil en design, la fabrication et les services après-vente, tirant parti de l'intégration verticale pour accélérer les cycles de renouvellement des produits. Kokuyo consacre une part significative de ses revenus à la recherche et au développement, en se concentrant sur les avancées dans les capteurs IoT, l'intégration de matériaux recyclés et le développement de tableaux de bord logiciels. Ces initiatives visent à transformer les offres de mobilier traditionnelles en plateformes de services complètes, s'alignant sur les objectifs d'innovation stratégique de l'entreprise.

Les acteurs internationaux tels que Herman Miller localisent leurs gammes phares par le biais de partenariats avec des distributeurs japonais, ajoutant souvent des empreintes compactes et des caractéristiques résistantes aux séismes pour répondre aux codes de construction locaux. La marque chinoise SIHOO codéveloppe des chaises ergonomiques avec Officecom, signalant une collaboration transfrontalière autour d'une innovation compétitive en termes de prix. Des start-ups disruptives ciblent des niches d'économie circulaire, proposant des modèles d'abonnement qui regroupent maintenance et remise à neuf, séduisant les entreprises soucieuses de leur responsabilité sociale.

L'intérêt du capital-investissement pour l'écosystème plus large des espaces de travail est en hausse, illustré par l'acquisition par EQT de Fujitec, fournisseur d'ascenseurs, pour 2,7 milliards USD, une opération qui souligne la confiance dans les perspectives de l'infrastructure de bureaux au Japon. La consolidation à l'étranger se répercute également localement, car le projet de rachat de Steelcase par HNI pour 2,2 milliards USD pourrait engendrer un concurrent mondial plus important, capable de contester les acteurs nationaux établis sur les appels d'offres de projets[4]AInvest, « HNI to Buy Steelcase », ainvest.com .

Leaders du secteur du mobilier de bureau au Japon

Kokuyo Co., Ltd.

Itoki Corporation

Okamura Corporation

Plus Corporation

Uchida Yoko Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Itoki a lancé les hautes cloisons « Opacity » pour les zones hybrides avec transparence contrôlable.

- Juillet 2025 : EQT, une société d'investissement européenne, a annoncé l'acquisition de Fujitec au Japon pour 2,7 milliards USD, marquant un investissement étranger significatif dans le secteur de l'infrastructure de bureaux au Japon.

- Juillet 2025 : Kokuyo Corporation a annoncé la mise en vente générale de sa chaise de bureau « ingCloud » dotée d'un mécanisme d'ajustement automatique ultra 3D, prévue pour le lancement hivernal 2025 sur la plateforme de commerce électronique officielle de l'entreprise, après avoir remporté le Grand Prix à l'Orgatec Tokyo 2025 de Kokuyo Corporation.

- Avril 2025 : Kokuyo s'est associé à ChopValue Japan pour commercialiser des panneaux recyclés à partir de baguettes.

Périmètre du rapport sur le marché du mobilier de bureau au Japon

Le terme « mobilier de bureau » englobe les produits et services répondant aux besoins d'ameublement de divers environnements de travail, notamment les bureaux, les établissements de santé, les établissements d'enseignement et les établissements hôteliers.

Le marché japonais du mobilier de bureau est segmenté par matériau, produit et canal de distribution. Par matériau, le marché est segmenté en bois, métal, plastique et autres matériaux. Par produit, le marché est segmenté en chaises de réunion, chaises longues, chaises pivotantes, tables de bureau, armoires de rangement et bureaux. Par canal de distribution, le marché est segmenté en magasins multimarques, magasins spécialisés, plateformes en ligne et autres canaux de distribution. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bois |

| Métal |

| Plastiques |

| Autres matériaux |

| Chaises de réunion |

| Chaises longues |

| Chaises pivotantes |

| Tables de bureau |

| Armoires de rangement |

| Bureaux |

| Magasins multimarques |

| Magasins spécialisés |

| Plateformes en ligne |

| Autres canaux de distribution |

| Kanto |

| Kansai |

| Chubu |

| Kyushu–Okinawa |

| Tohoku |

| Hokkaido |

| Chugoku–Shikoku |

| Par matériau | Bois |

| Métal | |

| Plastiques | |

| Autres matériaux | |

| Par produit | Chaises de réunion |

| Chaises longues | |

| Chaises pivotantes | |

| Tables de bureau | |

| Armoires de rangement | |

| Bureaux | |

| Par canal de distribution | Magasins multimarques |

| Magasins spécialisés | |

| Plateformes en ligne | |

| Autres canaux de distribution | |

| Par géographie | Kanto |

| Kansai | |

| Chubu | |

| Kyushu–Okinawa | |

| Tohoku | |

| Hokkaido | |

| Chugoku–Shikoku |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du mobilier de bureau au Japon d'ici 2031 ?

Les prévisions situent le marché à 5,87 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide dans le secteur du mobilier de bureau au Japon ?

Les plastiques sont en tête avec un TCAC de 7,74 %, portés par les résines recyclées et compatibles avec les capteurs.

À quelle vitesse les canaux de vente en ligne se développent-ils ?

Les plateformes en ligne progressent à un TCAC de 12,43 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé ?

Kyushu–Okinawa enregistre le TCAC le plus rapide à 6,21 % jusqu'en 2031.

Pourquoi les bureaux intelligents gagnent-ils en popularité ?

Ils intègrent des capteurs et des fonctions de réglage en hauteur qui améliorent l'ergonomie et fournissent des données d'utilisation de l'espace, soutenant les stratégies de travail hybride.

Quelles entreprises dominent le secteur du mobilier de bureau au Japon ?

Kokuyo, Okamura, Itoki, Plus et Kurogane contrôlaient ensemble une part significative des ventes de 2024, leur conférant une influence prépondérante sur les prix et l'innovation produit.

Dernière mise à jour de la page le: