Taille et part du marché des meubles résidentiels en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

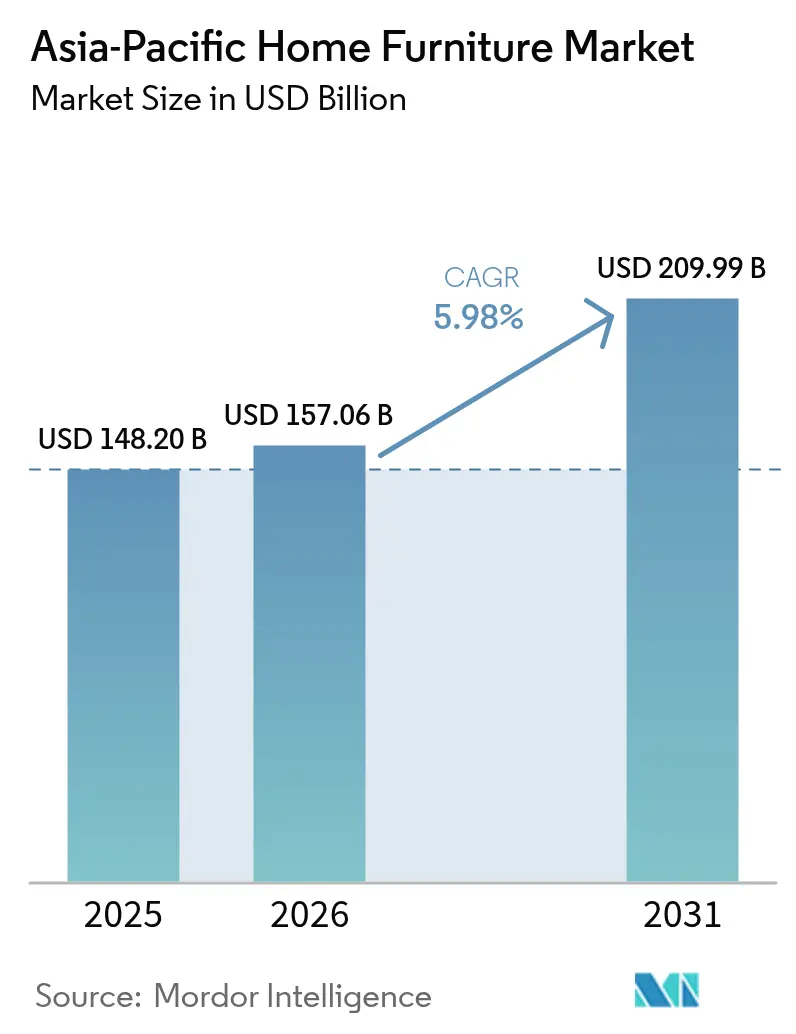

| Taille du marché de l'année de base (2025) | 148.20 Milliards de dollars |

| Taille du Marché (2026) | 157.06 Milliards de dollars |

| Taille du Marché (2031) | 209.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.98% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles résidentiels en Asie-Pacifique par Mordor Intelligence

La taille du marché des meubles résidentiels en Asie-Pacifique devrait passer de 148,20 milliards USD en 2025 à 157,06 milliards USD en 2026 et devrait atteindre 209,99 milliards USD d'ici 2031, à un TCAC de 5,98 % sur la période 2026-2031. L'adoption du commerce électronique continue d'influencer la découverte, la spécification et l'achat de produits volumineux, tandis que les détaillants mondiaux approfondissent leurs investissements omnicanaux et élargissent leur présence sur les principales plateformes numériques en Chine et dans l'ensemble de l'Asie du Sud-Est[1]The Business Times Newsroom, "IKEA mise sur la croissance en ligne en Chine avec le lancement sur JD.com," The Business Times, asean.businesstimes.com.sg . La formation de logements urbains et les cycles de rénovation continus soutiennent la demande de remplacement, tandis que le vieillissement des populations dans les économies avancées façonne les besoins en aménagements sans obstacles et en normes de durabilité plus élevées qui renforcent les matériaux premium et les finitions conformes. Les évolutions réglementaires menées par les nouvelles normes chinoises d'émissions pour les meubles et le grade ENF pour le formaldéhyde élèvent les bases de conformité et poussent les acheteurs vers des produits à faible teneur en COV vérifiés et un étiquetage clair. Les changements de politique commerciale, notamment les droits de douane américains sur les armoires et les articles rembourrés, modifient les empreintes d'approvisionnement, les itinéraires de livraison et les structures de prix finaux dans les chaînes d'approvisionnement intra-Asie-Pacifique et transpacifiques. Des signaux de durabilité plus forts, notamment l'expansion de la certification forestière et des exigences de diligence raisonnable sur les marchés finaux, favorisent des stratégies d'approvisionnement axées sur la certification au Vietnam, en Malaisie, en Indonésie et dans les bases de fournisseurs desservant l'Union européenne.

Points clés du rapport

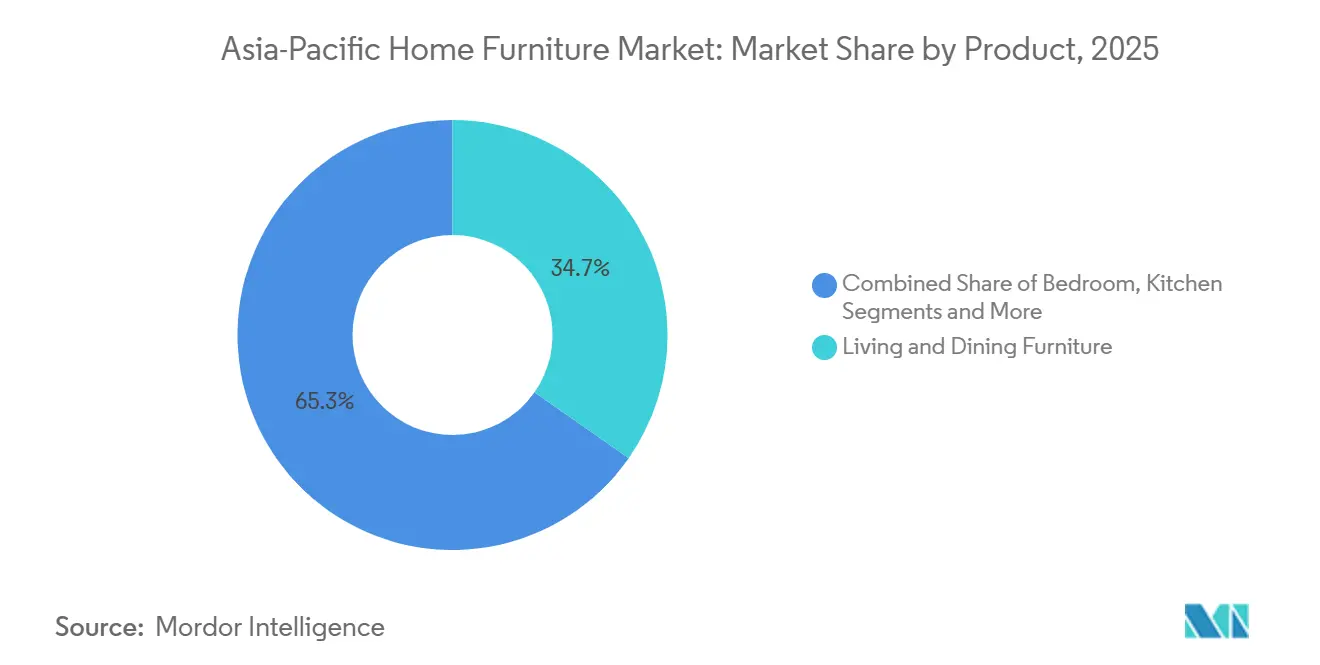

- Par type de produit, les meubles de salon et de salle à manger ont dominé avec 34,72 % de la part du marché des meubles résidentiels en Asie-Pacifique en 2025, tandis que les meubles de bureau à domicile devraient se développer à un TCAC de 6,55 % jusqu'en 2031.

- Par matériau, le bois détenait 54,56 % de la part du marché des meubles résidentiels en Asie-Pacifique en 2025, tandis que les matériaux plastiques et polymères devraient croître à un TCAC de 7,12 % jusqu'en 2031.

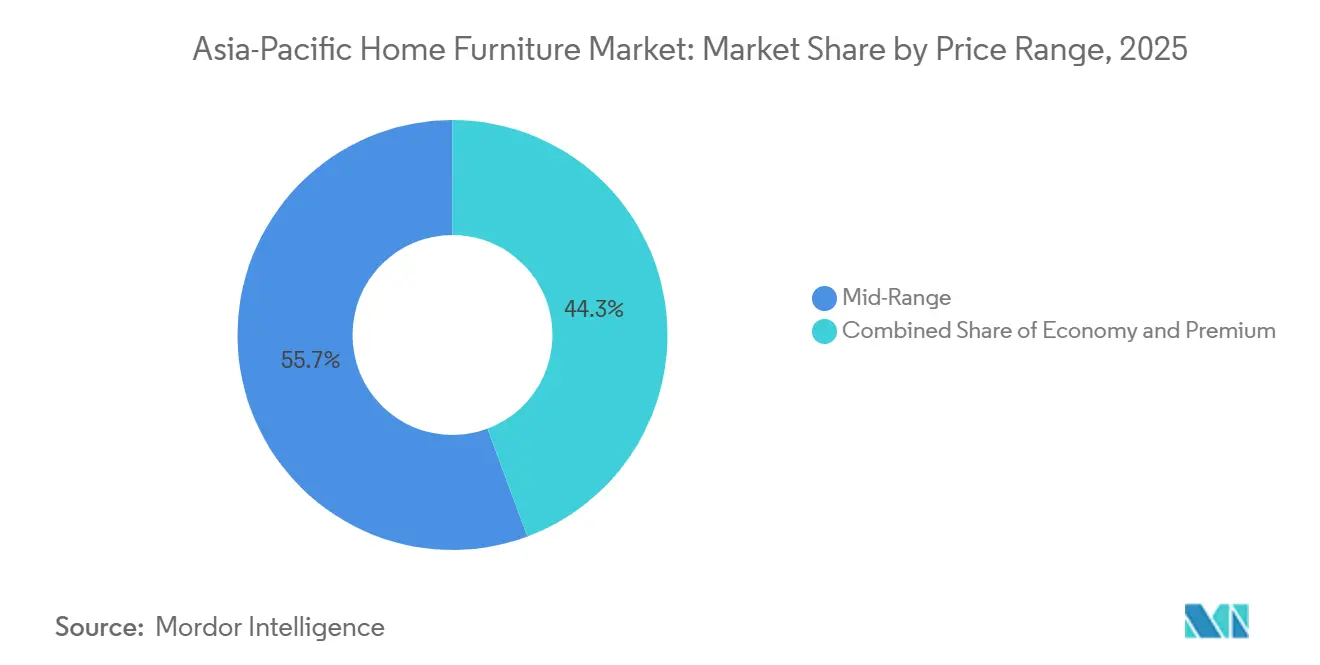

- Par gamme de prix, le milieu de gamme a capturé 55,68 % de la part du marché des meubles résidentiels en Asie-Pacifique en 2025, tandis que le premium devrait progresser à un TCAC de 7,01 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés en ameublement représentaient 38,61 % de la part du marché des meubles résidentiels en Asie-Pacifique en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 8,06 % jusqu'en 2031.

- Par géographie, la Chine détenait 43,58 % de la part du marché des meubles résidentiels en Asie-Pacifique en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus rapide de 10,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles résidentiels en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La pénétration du commerce électronique remodèle les parcours d'achat de produits volumineux | 1.2% | Mondial, plus fort en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Formation de logements urbains et rénovations | 1.5% | Japon, Inde, Chine, Australie, Corée du Sud | Moyen à long terme (2-4 ans et plus) |

| Hausse des revenus disponibles et premiumisation | 1.1% | Inde, Chine, ASEAN-6, villes émergentes de rang 2/3 | Moyen terme (2-4 ans) |

| Préférence pour le bois et achats axés sur la durabilité | 0.8% | Mondial, notamment Singapour, Australie, exportateurs orientés vers l'UE | Long terme (≥4 ans) |

| La micro-habitation favorise les designs modulaires et multifonctionnels | 0.9% | Centres urbains : Hong Kong, Tokyo, Singapour, Mumbai, Manille | Court à moyen terme (≤2-4 ans) |

| Des normes plus strictes sur les COV/formaldéhyde poussent vers des produits conformes | 0.5% | Chine, Singapour, Inde (projets certifiés IGBC) | Moyen à long terme (2-4 ans et plus) |

| Source: Mordor Intelligence | |||

La pénétration du commerce électronique remodèle les parcours d'achat de produits volumineux

Les canaux numériques représentent plus de 10 % des ventes mondiales de meubles, et l'Asie-Pacifique mène la courbe d'adoption grâce à des programmes omnicanaux qui combinent le merchandising en ligne avec des conseils en showroom et l'installation après achat[2]Équipe éditoriale de World Furniture Online, "Dynamiques du marché du meuble en 2025 : commerce et mégatendances," World Furniture Online, worldfurnitureonline.com . La croissance régionale est renforcée par des détaillants de grande surface qui lancent des boutiques dédiées sur les places de marché chinoises intégrant des réseaux logistiques nationaux pour la livraison à domicile et les retours. En Inde, les contributions des revenus en ligne pour les grandes marques mondiales ont dépassé les normes du secteur grâce aux outils de visualisation, aux politiques d'échange généreuses et aux délais de livraison plus rapides qui renforcent la confiance pour les achats à forte implication. Les frictions opérationnelles persistent dans le dernier kilomètre et l'installation pour le fret volumineux, c'est pourquoi des services logistiques transfrontaliers résolus pour les marchandises volumineuses ont étendu leur couverture en Thaïlande, en Malaisie, à Singapour et en Indonésie avec des équipes internes et des hubs régionaux. Les évolutions des flux de fret aérien et de colis à mesure que les seuils douaniers évoluent peuvent réorienter l'attention des plateformes sur différentes lignes, ce qui facilite ou resserre indirectement la capacité pour les expéditions intra-Asie-Pacifique, y compris les meubles. À mesure que ces écosystèmes logistiques mûrissent, le marché des meubles résidentiels en Asie-Pacifique bénéficie d'une réduction des risques de livraison et d'un accès plus large aux assortiments qui était auparavant limité par les empreintes des magasins.

Formation de logements urbains et rénovations

La construction résidentielle neuve et la demande de rénovation convergent pour soutenir les cycles de remplacement des meubles. Les mises en chantier au Japon ont reculé de 0,4 % en glissement annuel en janvier 2026, la contraction la plus faible depuis juillet 2024, mais les mises en chantier de logements occupés par leur propriétaire ont rebondi de 6,6 %, signalant une stabilisation dans les segments de maisons individuelles qui favorisent des ameublements durables de plus grande valeur[3]Équipe Trading Economics, "La baisse des mises en chantier au Japon est moins importante qu'estimé," Trading Economics, tradingeconomics.com. Les pressions sur l'accessibilité au logement continuent de pousser les primo-accédants vers des unités plus petites dans de nombreux centres urbains de la région, ce qui soutient la demande de designs modulaires et économes en espace ainsi que de pièces multifonctionnelles. Les réponses politiques telles que le logement social et les cadres locatifs dans certains gouvernements d'Asie-Pacifique influenceront le mix d'équipements et de finitions durables spécifiés pour les environnements à forte occupation. La progression régulière de la demande premium en Inde dans les nouvelles constructions souligne comment les bureaux à domicile, les espaces bien-être et les fonctionnalités intelligentes se traduisent par des bureaux ergonomiques, des rangements intégrés et des armoires prêtes pour la technologie. Les flux migratoires dans les grands pôles augmentent également le taux de rotation des logements locatifs, ce qui accroît la demande de base pour des meubles flexibles et durables adaptés aux changements fréquents de locataires et aux plans d'étage plus contraints.

Hausse des revenus disponibles et premiumisation

L'expansion de la classe moyenne et la montée en puissance de l'aisance financière font évoluer les achats des ménages vers de meilleurs matériaux, un meilleur artisanat et une meilleure provenance du design. L'Inde, désormais l'un des premiers marchés mondiaux par taille, a enregistré une croissance robuste en 2024 avec une faible part des importations qui laisse de la marge pour des offres nationales haut de gamme et des importations de luxe sélectives. À mesure que les acteurs organisés s'alignent sur les spécifications de construction verte et de qualité de l'air intérieur, les achats qui favorisent les adhésifs et revêtements à faibles émissions deviennent un différenciateur visible dans les aménagements d'entreprises et d'institutions. Les marques de la région mettent de plus en plus l'accent sur le bois traçable, les composants recyclés et les finitions plus performantes pour servir des acheteurs informés recherchant des avantages sanitaires et de durabilité en plus de l'esthétique. Les ventes premium s'accompagnent souvent de consultations sur mesure, de délais de livraison plus longs et de matériaux certifiés, qui ensemble renforcent la proposition de valeur soutenant des prix de vente moyens plus élevés. Cette préférence structurelle pour la qualité, la durabilité et la durabilité vérifiée continue de tirer la demande vers les segments supérieurs du marché des meubles résidentiels en Asie-Pacifique.

Des normes plus strictes sur les COV/formaldéhyde poussent vers des produits conformes

Une remise à zéro réglementaire est en cours. La norme GB 18584-2024 de la Chine consolide les limites pour le formaldéhyde, les COVT et autres substances préoccupantes, tandis que le grade ENF resserre le formaldéhyde à un seuil strict, faisant de la conformité aux émissions une base concurrentielle pour les fournisseurs[4]CCL Lab, "Norme nationale obligatoire GB 18584-2024," CCL Lab, ccllab.com.cn . Le label de durabilité amélioré pour les meubles de Singapour introduit des tests par des tiers, des seuils de COVT échelonnés et un registre public qui élève le niveau de signalisation de la qualité de l'air intérieur et ouvre l'accès aux marchés publics dans les environnements institutionnels. L'ordonnance indienne sur le contrôle de la qualité des meubles exige la certification ISI pour les principales catégories de meubles en 2026, consolidant la demande vers des fabricants organisés et conformes avec des processus documentés. Pour les exportations, les limites de formaldéhyde CARB P2 et le contrôle REACH de l'UE font de la vérification par des tiers et des preuves de chaîne de traçabilité des conditions incontournables pour les fournisseurs à destination des États-Unis et de l'Europe. Les équipes de développement des exportations rapportent que la certification proactive, une vérification technique plus rapide et des systèmes qualité bien documentés accélèrent les cycles de vente et soutiennent des stratégies de tarification basées sur la valeur qui compensent les coûts de conformité. Analyse de l'impact des contraintes

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et du fret | -0.9% | Mondial, prononcé sur les lignes transpacifiques et Asie-Europe | Court à moyen terme (≤2-4 ans) |

| Logistique du dernier kilomètre pour produits volumineux, dommages et retours | -0.6% | Asie du Sud-Est, Inde, Australie | Moyen terme (2-4 ans) |

| Droits antidumping et frictions commerciales intra-Asie-Pacifique | -0.7% | Chaînes d'approvisionnement centrées sur la Chine, exportations vers les États-Unis | Court à moyen terme (≤2-4 ans) |

| Coûts de conformité croissants en matière de sécurité incendie et d'émissions | -0.4% | Chine, Singapour, Inde (projets certifiés IGBC), exportateurs orientés vers l'UE | Moyen à long terme (2-4 ans et plus) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et du fret

Les prix du bois ont augmenté fin 2025, soutenus par des mesures politiques et des réductions d'approvisionnement, intensifiant la pression sur les coûts des panneaux et des bois massifs qui restent au cœur de la fabrication dans cette catégorie. Les contraintes d'approvisionnement dans les principales régions d'Amérique du Nord et les pénuries de main-d'œuvre dans l'exploitation forestière et les scieries ont maintenu les producteurs prudents alors que les mises en chantier en aval montraient des signes d'amélioration pour 2026. Les parties prenantes du secteur du bois en Europe du Nord ont mis en évidence des fluctuations des matières premières et des devises qui ont réduit la rentabilité et déclenché des initiatives de maîtrise des coûts pour stabiliser les opérations. Du côté maritime, les tarifs des conteneurs sur la ligne Asie-côte ouest des États-Unis ont augmenté fin 2025, tandis que les coûts totaux livrés ont encore augmenté une fois les accessoires inclus, influençant les décisions de prix à l'arrivée pour les importateurs de meubles. Les perturbations des routes et les contraintes des canaux ont soutenu les tarifs et contribué à la variabilité des horaires, tandis qu'un carnet de commandes de navires historiquement important a introduit une incertitude quant à la façon dont la capacité entrante affectera les cycles tarifaires et la fiabilité du service. Les lignes régionales ont également connu des hausses à court terme et des congestions fin 2025, ce qui a ajouté des semaines aux calendriers et a forcé les expéditeurs à constituer des stocks tampons supplémentaires qui ont immobilisé le fonds de roulement.

Droits antidumping et frictions commerciales intra-Asie-Pacifique

Les ordonnances antidumping américaines sur les meubles de chambre à coucher en bois et les armoires chinoises ont continué à façonner les décisions d'approvisionnement, avec des marges finales réaffirmées en 2025 et des droits augmentant les coûts livrés pour les importateurs. Des mesures américaines supplémentaires ont introduit des droits sur les armoires et les meubles de salle de bain ainsi que sur les meubles rembourrés en bois au titre des dispositions de sécurité nationale, incitant les fabricants à diversifier leurs empreintes de production et à envisager de nouvelles options de relocalisation à proximité. Le Mexique a imposé des tarifs sur un large ensemble d'importations en provenance de pays sans accords commerciaux en 2024, y compris les meubles, ce qui a affecté la compétitivité des coûts pour les exportateurs ciblant l'Amérique du Nord. Les exportateurs régionaux disposant d'avantages en termes de coûts et de portefeuilles de certification solides ont continué à maintenir l'accès aux marchés, bien que des plafonds tarifaires plus élevés aient introduit des risques de planification nécessitant une conformité commerciale plus active. Combinées, ces mesures ont renforcé le passage aux stratégies « Chine+1 », où les fournisseurs construisent une redondance au Vietnam, en Indonésie, en Inde et ailleurs pour préserver la continuité et les marges sur le marché des meubles résidentiels en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'essor du travail hybride remodèle le mix de portefeuille

Les meubles de salon et de salle à manger représentaient 34,72 % en 2025, tandis que les meubles de bureau à domicile constituent la catégorie à la croissance la plus rapide avec un TCAC de 6,55 % sur 2026-2031 au sein de la taille du marché des meubles résidentiels en Asie-Pacifique. La prédominance du salon et de la salle à manger reflète des usages familiaux durables et des besoins sociaux, où les canapés sectionnels, les tables extensibles et les meubles TV restent fondamentaux dans l'aménagement des foyers. Les détaillants continuent d'améliorer la valeur grâce à des offres groupées soigneusement sélectionnées et à la disponibilité de choix de revêtements, ainsi qu'à des finitions améliorées résistantes aux taches pour les articles à usage intensif. L'élan des meubles de bureau à domicile se maintient avec des bureaux ergonomiques, des formats assis-debout et des sièges de travail qui répondent aux besoins de confort et de productivité dans les horaires hybrides. La visualisation en ligne et la vente assistée aident à convertir les acheteurs hésitants pour ces achats à forte implication, même si beaucoup finalisent encore leurs choix en magasin.

Les meubles de chambre à coucher maintiennent des cycles de remplacement réguliers grâce aux têtes de lit rembourrées, aux cadres de lit intégrant des rangements et aux armoires modulaires qui maximisent l'utilité dans des espaces réduits. Les meubles de cuisine et la menuiserie modulaire bénéficient de l'optimisation de l'espace dans les logements urbains denses, avec des surfaces performantes, des rangements dissimulés et des ferrures silencieuses considérés comme des attentes de base dans les segments milieu de gamme à premium. Les meubles de salle de bain évoluent avec le calendrier des rénovations et les finitions premium, tandis que les gammes d'extérieur se développent sur les marchés tropicaux où la résistance à l'humidité et la durabilité définissent les normes des produits. Les gammes d'extérieur certifiées FSC et les panneaux conçus pour une exposition aux intempéries illustrent comment l'innovation des matériaux et les références en matière de durabilité informent les critères d'achat.

Par matériau : la prédominance du bois persiste, mais l'innovation polymère s'accélère

Le bois représentait 54,56 % du marché en 2025 et continue d'ancrer la perception de qualité et de durabilité, tandis que les matériaux plastiques et polymères devraient croître à un TCAC de 7,12 % durant 2026-2031 sur le marché des meubles résidentiels en Asie-Pacifique. Les certifications liées à la durabilité renforcent l'image de marque du bois grâce à un approvisionnement traçable et à un étiquetage de chaîne de traçabilité pour les acheteurs en aval. La couverture mondiale des certifications s'est élargie en 2025, l'Asie-Pacifique étant responsable d'une part significative des certificats de chaîne de traçabilité et d'une adoption croissante parmi les exportateurs qui desservent l'UE. Les premières certifications de la Malaisie pour le bambou et le bois de caoutchouc s'ajoutent à la gamme de matériaux renouvelables pour les fabricants de meubles qui servent des acheteurs privilégiant la diligence raisonnable et la disponibilité à long terme. Les fournisseurs vietnamiens intègrent les systèmes FSC et PEFC, testent sur le terrain la conformité basée sur la géolocalisation à mesure que les règles européennes se resserrent, et utilisent l'acacia, l'eucalyptus et le teck certifiés pour servir les acheteurs sensibles aux politiques.

Les polymères gagnent des parts grâce à des designs légers, modulaires et accessibles en termes de prix qui répondent aux contraintes de la micro-habitation. Les innovations composites qui mélangent de la biomasse à croissance rapide avec des polymères techniques visent à améliorer la durabilité, à réduire le poids et à améliorer la résistance à l'humidité pour les cuisines, les salles de bain et le rangement d'entrée de gamme. Les designs à base de métal continuent de soutenir les usages de bureau et d'extérieur avec des finitions en poudre et une résistance à la corrosion, tandis que le verre, la pierre et le rotin offrent des options d'accent et de surface premium qui élèvent la variété esthétique. Les tendances réglementaires, notamment les panneaux de grade ENF en Chine et CARB P2 pour les marchandises à destination des États-Unis, poussent les fabricants vers des adhésifs à faibles émissions et des finitions à base d'eau pour protéger l'accès aux marchés et l'éligibilité aux programmes sur le marché des meubles résidentiels en Asie-Pacifique.

Par gamme de prix : le milieu de gamme ancre les volumes, le premium progresse le plus vite

Le milieu de gamme a capturé 55,68 % de part en 2025, tandis que le premium devrait croître le plus rapidement à un TCAC de 7,01 % sur 2026-2031 au sein de la taille du marché des meubles résidentiels en Asie-Pacifique. Les acheteurs du segment intermédiaire recherchent un design fonctionnel, une qualité fiable et des prix équitables pour les canapés, les ensembles de salle à manger, les armoires et les meubles de rangement, faisant de l'étendue omnicanale et de la profondeur des stocks des facteurs décisifs. Les détaillants à grande échelle montrent que des assortiments cohérents, des magasins en format urbain et des parcours numériques assistés peuvent élargir la portée et soutenir une croissance régulière même dans les segments sensibles aux prix. Les gains premium sont soutenus par des ménages aisés et des normes de spécification avancées dans les environnements institutionnels et d'entreprise qui exigent des limites d'émissions vérifiées et des matériaux certifiés. Les achats axés sur la conformité et la signalisation de durabilité permettent aux acteurs organisés de pratiquer des prix plus élevés tout en améliorant la conversion grâce à la vente consultative et aux services sur mesure.

La demande premium reflète une volonté d'attendre des finitions distinctives, des revêtements personnalisés et des détails artisanaux validés par des certifications indépendantes. Les finitions haute performance sur les tables de salle à manger, le cuir longue durée et les bois durs certifiés FSC soutiennent des propositions de longévité qui s'alignent sur des valeurs de transaction plus élevées. Le marché des meubles résidentiels en Asie-Pacifique continue de voir les consommateurs monter en gamme à mesure que la sensibilisation à la qualité de l'air intérieur et à la provenance des matériaux devient plus répandue dans les décisions d'achat.

Par canal de distribution : l'essor du commerce en ligne, mais les magasins spécialisés conservent leur primauté physique

Les magasins spécialisés en ameublement détenaient 38,61 % du marché en 2025, tandis que le commerce en ligne devrait croître à un TCAC de 8,06 % durant 2026-2031 sur le marché des meubles résidentiels en Asie-Pacifique. Les formats de magasins restent essentiels pour l'évaluation tactile du confort des revêtements, de la qualité de l'assemblage, du toucher des tissus et de la cohérence des finitions, ainsi que pour la coordination des services de livraison et de montage pour les achats à prix élevé. Les showrooms servent également de centres de conseil en design pour les armoires sur mesure et la planification des dressings, qui nécessitent souvent des mesures précises sur le terrain et des spécifications itératives.

Les canaux en ligne se développent à mesure que la découverte mobile et les paiements numériques s'étendent, tandis que la réalité augmentée et les outils de configuration 3D réduisent l'incertitude concernant la taille, la couleur et l'ajustement. Les plateformes à fort trafic en Chine proposent des sélections soigneusement choisies de marques mondiales avec une logistique intégrée et une orchestration du dernier kilomètre, étendant la portée au-delà des zones de chalandise physiques. De nouveaux programmes logistiques pour les marchandises volumineuses en Asie du Sud-Est répondent davantage aux points de friction liés au transport, au dédouanement et à l'installation en déployant du personnel de livraison interne et une couverture de hubs régionaux. À mesure que les capacités omnicanales mûrissent, la visibilité intégrée des stocks, l'installation gérée et les retours flexibles aident les canaux en ligne à capter une plus grande part du marché des meubles résidentiels en Asie-Pacifique sur la période de prévision.

Analyse géographique

La Chine a ancré 43,58 % de la part du marché des meubles résidentiels en Asie-Pacifique en 2025, soutenue par une large base domestique et un vaste écosystème manufacturier qui dessert la demande régionale et mondiale. L'élan des exportations a fait face à des vents contraires politiques en 2025, les ordonnances antidumping américaines et les nouveaux tarifs de sécurité nationale sur les armoires et les meubles rembourrés en bois ayant influencé le mix de produits et la planification des itinéraires. L'adoption nationale des fonctionnalités d'achat en réalité augmentée et virtuelle et les partenariats avec les plateformes soutiennent la croissance en ligne haut de gamme et milieu de gamme, tandis que les fluctuations du marché de la construction tempèrent les flux à court terme de matières premières pour les catégories à forte teneur en bois. L'Inde devrait être le marché à la croissance la plus rapide avec un TCAC de 10,88 % de 2026 à 2031, soutenu par l'urbanisation, la hausse des revenus et une large base d'acheteurs milieu de gamme qui monte régulièrement en gamme.

Les signaux d'investissement des principaux détaillants mondiaux soulignent la priorité stratégique de l'Inde et la marge de manœuvre pour des réseaux de magasins plus importants et une portée en ligne élargie. Sur le plan politique, l'ordonnance indienne sur le contrôle de la qualité des meubles impose la certification ISI pour les catégories clés à partir de février 2026, une étape qui consolide la demande vers des fabricants conformes et organisés. Dans le reste de l'Asie-Pacifique, les données sur le logement au Japon début 2026 ont montré des contractions plus légères et un rebond des mises en chantier occupées par leur propriétaire, ce qui soutient la demande pour des catégories d'ameublement durables de meilleure qualité.

L'Asie du Sud-Est continue de bénéficier des dynamiques de relocalisation à proximité, la base d'exportation du Vietnam intégrant les systèmes FSC et PEFC et pilotant des outils de géolocalisation pour s'aligner sur les règles de diligence raisonnable de l'UE. Les jalons de certification de la Malaisie pour le bambou et le bois de caoutchouc ajoutent des options renouvelables, tandis que le système SVLK de l'Indonésie intègre la vérification de la légalité du bois avec des fonctionnalités de géolocalisation qui soutiennent les voies de conformité pour les exportateurs orientés vers l'UE. Ces évolutions soutiennent un pivot à l'échelle régionale vers des matériaux traçables, des émissions plus faibles et une légalité vérifiée qui s'alignent sur les perspectives à long terme du marché des meubles résidentiels en Asie-Pacifique.

Paysage concurrentiel

Le marché des meubles résidentiels en Asie-Pacifique présente une fragmentation modérée avec une consolidation locale, où les acteurs mondiaux établis et les champions régionaux se font concurrence aux côtés d'une longue traîne de petits et moyens producteurs. Les acteurs à grande échelle s'appuient sur la densité d'approvisionnement, l'intégration logistique et les plateformes omnicanales pour défendre leurs parts dans les segments milieu de gamme et premium, tandis que la différenciation axée sur la conformité est devenue un levier clé de création de valeur. Les détaillants approfondissent l'engagement numérique pour convertir la découverte en ligne en livraison et installation assurées, ce qui façonne les formats de magasins, les offres de services et l'allocation du capital dans les villes principales.

Un acteur mondial de premier plan prévoit de s'étendre agressivement en Inde grâce à des investissements plus importants, davantage de magasins et des objectifs de croissance en ligne plus rapides, signalant un engagement à long terme envers le développement du marché et l'intégration des fournisseurs locaux. En Chine, les partenariats avec les plateformes et les assortiments de produits soigneusement sélectionnés alignent la visibilité de la marque avec les réseaux logistiques nationaux capables de soutenir la livraison de marchandises volumineuses et la logistique inverse à grande échelle. Les acteurs régionaux en Inde investissent dans la portée omnicanale, les programmes de rafraîchissement de marque et l'innovation produit pour accélérer la croissance B2C et B2B. Une grande marque indienne a annoncé un plan d'investissement pluriannuel axé sur la technologie numérique, l'expansion des magasins dans les villes de rang II et III, et des améliorations du design, ainsi qu'un objectif de chiffre d'affaires qui plus que doublerait son échelle actuelle d'ici l'exercice 2029. Dans toute l'Asie du Sud-Est, les solutions logistiques pour les marchandises volumineuses visent à réduire les frictions dans les mouvements transfrontaliers et l'installation du dernier kilomètre, soutenant à la fois les détaillants de commerce électronique pur et les détaillants omnicanaux.

À mesure que la certification et la conformité s'approfondissent, les producteurs qui documentent les limites d'émissions et la légalité du bois gagnent en crédibilité auprès des acheteurs institutionnels, accélérant les cycles de transaction et soutenant la capture de valeur premium par rapport à l'approvisionnement générique. La dynamique concurrentielle varie selon les segments. Le salon et la salle à manger continuent d'attirer la demande de masse et premium, mais le bureau à domicile affiche une croissance structurelle à mesure que les routines hybrides se normalisent. La concurrence sur les matériaux équilibre l'attrait durable du bois face à l'innovation polymère et composite qui sert les catégories de micro-habitation et d'entrée de gamme. La différenciation au détail repose souvent sur la qualité de la livraison, les services de montage et le traitement des retours, des domaines où des réseaux logistiques intégrés ou gérés par des partenaires peuvent protéger les marges et soutenir les achats répétés.

Leaders du secteur des meubles résidentiels en Asie-Pacifique

IKEA

Nitori Holdings

KUKA Home (Jason Furniture Hangzhou)

Man Wah Holdings (CHEERS)

Oppein Home Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : IKEA a annoncé son intention de plus que doubler son investissement en Inde pour dépasser 200 milliards de roupies (3,2 milliards USD) sur cinq ans, en passant de six à 30 magasins, en augmentant les ventes en ligne de 30 % à un objectif de 40 %, et en portant l'approvisionnement local de 30 % à 50 % d'ici 2030 grâce à des partenariats avec 45 fournisseurs, signalant sa confiance dans la position de l'Inde comme l'un des marchés mondiaux les plus stratégiques d'IKEA.

- Décembre 2025 : SF International a dévoilé un portefeuille logistique complet pour les marchandises volumineuses en Thaïlande, en Malaisie, à Singapour et en Indonésie le 9 décembre 2025, déployant plus de 10 000 personnels internes, plus de 20 hubs régionaux et 780 points de vente pour résoudre les goulots d'étranglement transfrontaliers dans le transport, la livraison du dernier kilomètre et le dédouanement pour les meubles et les appareils électroménagers, avec des services à valeur ajoutée comprenant la livraison/installation, l'entreposage et la logistique inverse.

- Novembre 2025 : TCC Concept Limited, une société de services immobiliers basée à Pune, a acquis 98,98 % du détaillant indien de meubles en ligne Pepperfry pour 661,47 crores INR via un échange d'actions (approuvé par le conseil d'administration de TCC en novembre, finalisation de la transaction mi-décembre 2025), marquant une décote significative par rapport à la valorisation précédente de Pepperfry de plus de 300 millions USD alors que l'entreprise faisait face à des coûts logistiques, des défis de tarification premium et des revenus de l'exercice 2024 de 209 crores INR (-40 % en glissement annuel).

- Octobre 2025 : IKEA a inauguré son deuxième magasin aux Philippines, un Plan and Order Shop de 500 mètres carrés à l'Ayala Malls TriNoma à Quezon City, le 23 octobre 2025, proposant l'achat en magasin d'articles sélectionnés, le retrait de commandes en ligne et des consultations de design gratuites avec 14 designers d'intérieur formés, renforçant la stratégie omnicanale d'IKEA et sa collaboration avec Ayala Malls.

Périmètre du rapport sur le marché des meubles résidentiels en Asie-Pacifique

Le marché des meubles résidentiels en Asie-Pacifique propose un large éventail de produits adaptés à un usage résidentiel, tels que les sièges, les solutions de rangement, les tables, les lits et les articles décoratifs. Caractérisé par la diversité de ses offres, le marché répond à une multitude de préférences des consommateurs, de nuances culturelles et d'esthétiques régionales. Le rapport approfondit une analyse de fond complète du marché des meubles résidentiels en Asie-Pacifique. Cela comprend l'évaluation de l'économie et des contributions des différents secteurs, la présentation d'une vue d'ensemble du marché, l'estimation des tailles de marché pour les segments clés, la mise en évidence des tendances émergentes, l'analyse des dynamiques de marché et l'examen des dépenses logistiques par secteurs d'utilisateurs finaux.

Le marché des meubles résidentiels en Asie-Pacifique est segmenté par produit, matériau, gamme de prix, canal de distribution et géographie. Par produit, le marché est divisé en meubles de salon et de salle à manger, meubles de chambre à coucher, meubles de cuisine, meubles de bureau à domicile, meubles de salle de bain, meubles d'extérieur et autres meubles. Par matériau, le marché est catégorisé en bois, métal, plastique et polymère, et autres. Par gamme de prix, le marché est segmenté en économique, milieu de gamme et premium. Par canal de distribution, le marché est divisé en grandes surfaces de bricolage, magasins spécialisés en ameublement, en ligne et autres canaux de distribution. Géographiquement, l'analyse du marché couvre l'Inde, la Chine, le Japon, l'Australie, la Corée du Sud, l'Asie du Sud-Est et le reste de l'Asie-Pacifique. Le rapport fournit la taille du marché et les prévisions pour le marché des meubles résidentiels en Asie-Pacifique en valeur (USD) pour tous les segments ci-dessus.

| Meubles de salon et de salle à manger |

| Meubles de chambre à coucher |

| Meubles de cuisine |

| Meubles de bureau à domicile |

| Meubles de salle de bain |

| Meubles d'extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement |

| En ligne |

| Autres canaux de distribution |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Par produit | Meubles de salon et de salle à manger |

| Meubles de chambre à coucher | |

| Meubles de cuisine | |

| Meubles de bureau à domicile | |

| Meubles de salle de bain | |

| Meubles d'extérieur | |

| Autres meubles | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Magasins spécialisés en ameublement | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des meubles résidentiels en Asie-Pacifique ?

La taille du marché des meubles résidentiels en Asie-Pacifique est de 148,20 milliards USD en 2025, devrait atteindre 157,06 milliards USD en 2026 et 209,99 milliards USD d'ici 2031 à un TCAC de 5,98 %.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide sur le marché des meubles résidentiels en Asie-Pacifique ?

Les meubles de salon et de salle à manger sont en tête avec 34,72 % de part en 2025, tandis que les meubles de bureau à domicile affichent la croissance la plus rapide à un TCAC de 6,55 % pour 2026-2031.

Comment les matériaux évoluent-ils dans le secteur des meubles résidentiels en Asie-Pacifique ?

Le bois détient 54,56 % de part en 2025 en raison de sa durabilité et de son esthétique, tandis que les matériaux plastiques et polymères connaissent la croissance la plus rapide à un TCAC de 7,12 % jusqu'en 2031 grâce à des designs modulaires et légers.

Quels canaux s'imposent dans la distribution de meubles en Asie-Pacifique ?

Les magasins spécialisés en ameublement détiennent 38,61 % de part, et le commerce en ligne est le canal à la croissance la plus rapide à un TCAC de 8,06 % grâce aux outils de réalité augmentée, à des livraisons plus rapides et à des solutions logistiques pour les marchandises volumineuses qui réduisent les frictions à l'achat.

Quels pays sont les plus importants dans la demande de meubles de cette région ?

La Chine détient 43,58 % de part en 2025, et l'Inde connaît la croissance la plus rapide avec un TCAC projeté de 10,88 % jusqu'en 2031, reflétant l'urbanisation et la hausse des revenus.

Quels changements réglementaires affecteront le plus les fournisseurs de la région Asie-Pacifique ?

Les limites de formaldéhyde ENF en Chine, le label de durabilité pour les meubles de Singapour, l'ordonnance sur le contrôle de la qualité des meubles en Inde, CARB P2 pour les exportations vers les États-Unis et les règles de diligence raisonnable de l'UE façonneront les exigences de conformité et la sélection des fournisseurs.

Dernière mise à jour de la page le: