Taille et part du marché du meuble au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.02 Milliards de dollars |

| Taille du Marché (2026) | 23.57 Milliards de dollars |

| Taille du Marché (2031) | 26.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.38% CAGR |

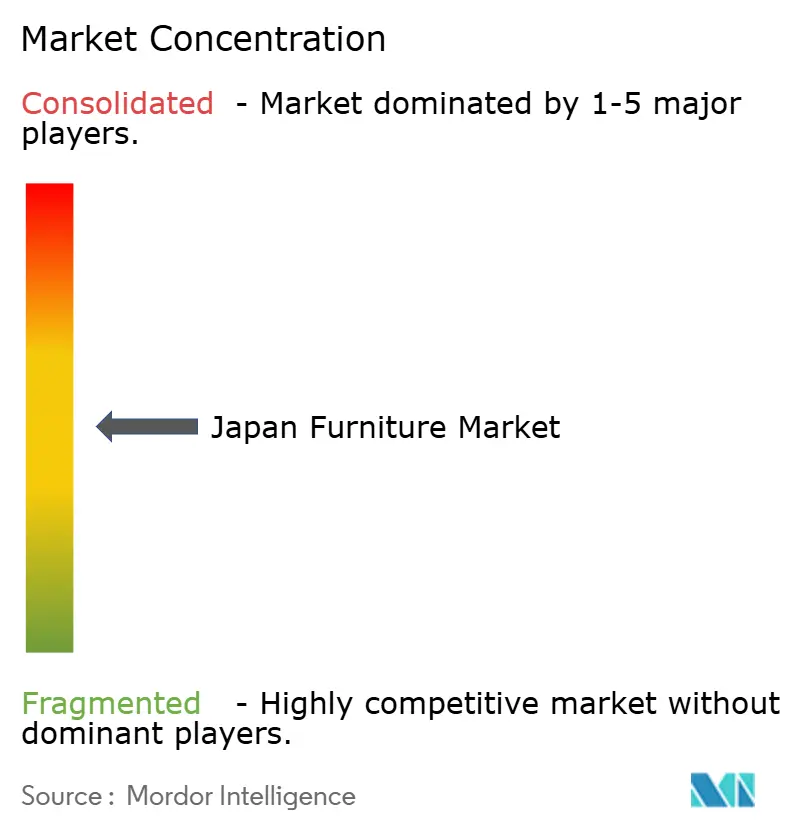

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble au Japon par Mordor Intelligence

La taille du marché du meuble au Japon en 2026 est estimée à 23,57 milliards USD, en progression par rapport à la valeur de 2025 de 23,02 milliards USD, avec des projections pour 2031 indiquant 26,51 milliards USD, croissant à un TCAC de 2,38 % sur la période 2026-2031. La croissance régulière découle du vieillissement démographique, d'une migration urbaine soutenue et d'incitations gouvernementales favorisant l'utilisation du bois domestique, plutôt que de cycles macroéconomiques à court terme. La demande s'oriente vers des designs économiseurs d'espace, une ergonomie adaptée aux seniors et une durabilité premium, des tendances qui orientent collectivement le développement des produits et la tarification. Les acteurs majeurs, menés par Nitori, IKEA Japan et MUJI, poursuivent l'intégration verticale, le commerce omnicanal et l'innovation en matière de matériaux durables pour défendre leurs parts de marché et améliorer leurs marges. La volatilité des devises accroît les risques liés aux coûts des matières premières, mais la reprise du tourisme et l'adoption du commerce numérique offrent des opportunités compensatoires.

Les dynamiques régionales révèlent la part de marché dominante du Kantō à 32,51 % en 2024, ancrée par la densité de population de Tokyo de 6 402,6 personnes par kilomètre carré, tandis que Kyūshū et Okinawa affichent la plus forte croissance régionale avec un TCAC de 3,64 %. Cette divergence géographique reflète des schémas migratoires où 85,30 % des 96 000 migrants annuels entrant à Tokyo sont âgés de 20 à 29 ans, créant une demande urbaine de mobilier, tandis que les régions méridionales bénéficient de la reprise du tourisme et des migrations liées au mode de vie[1]Institut de recherche sur l'économie, le commerce et l'industrie, "Clés d'une revitalisation régionale réussie 2.0," rieti.go.jp, 8 janvier 2025..

Principaux enseignements du rapport

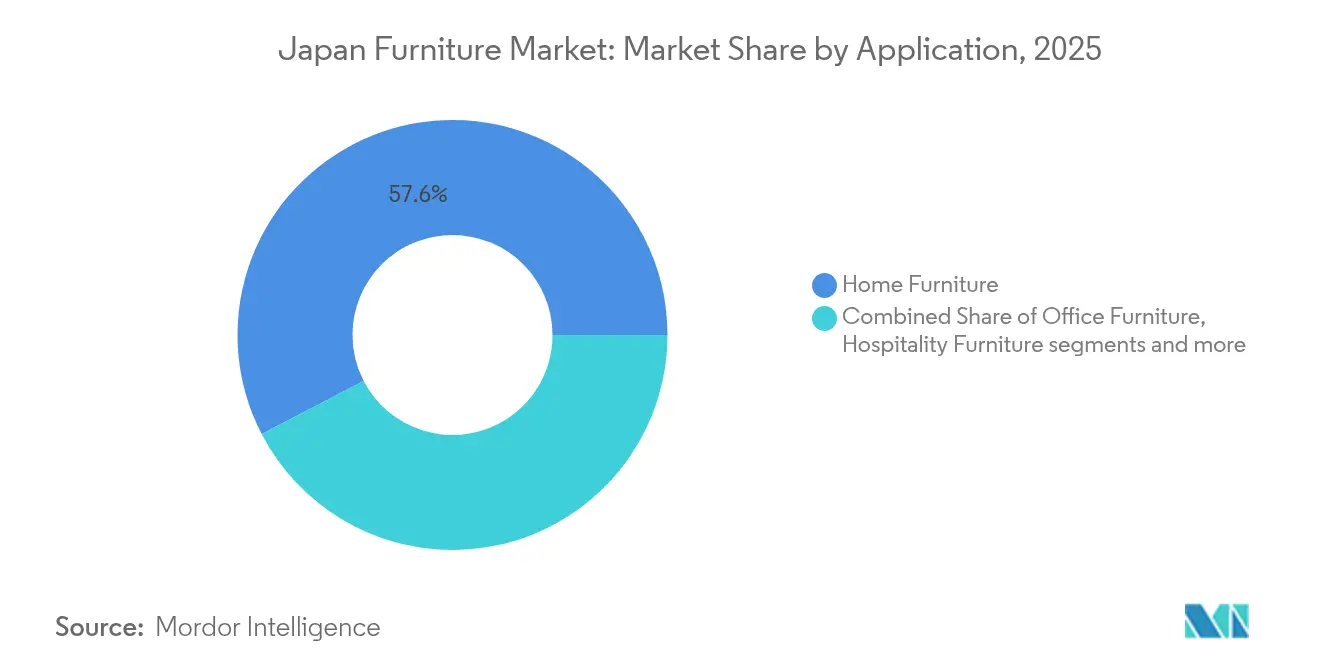

- Par application, le mobilier résidentiel a dominé avec 57,62 % de la part du marché du meuble au Japon en 2025, tandis que le mobilier de santé a enregistré le TCAC le plus rapide à 3,02 % jusqu'en 2031.

- Par matériau, le bois a représenté 60,72 % de la part du marché du meuble au Japon en 2025, tandis que les produits en plastique et polymère ont affiché la croissance la plus élevée à 3,55 % sur le même horizon.

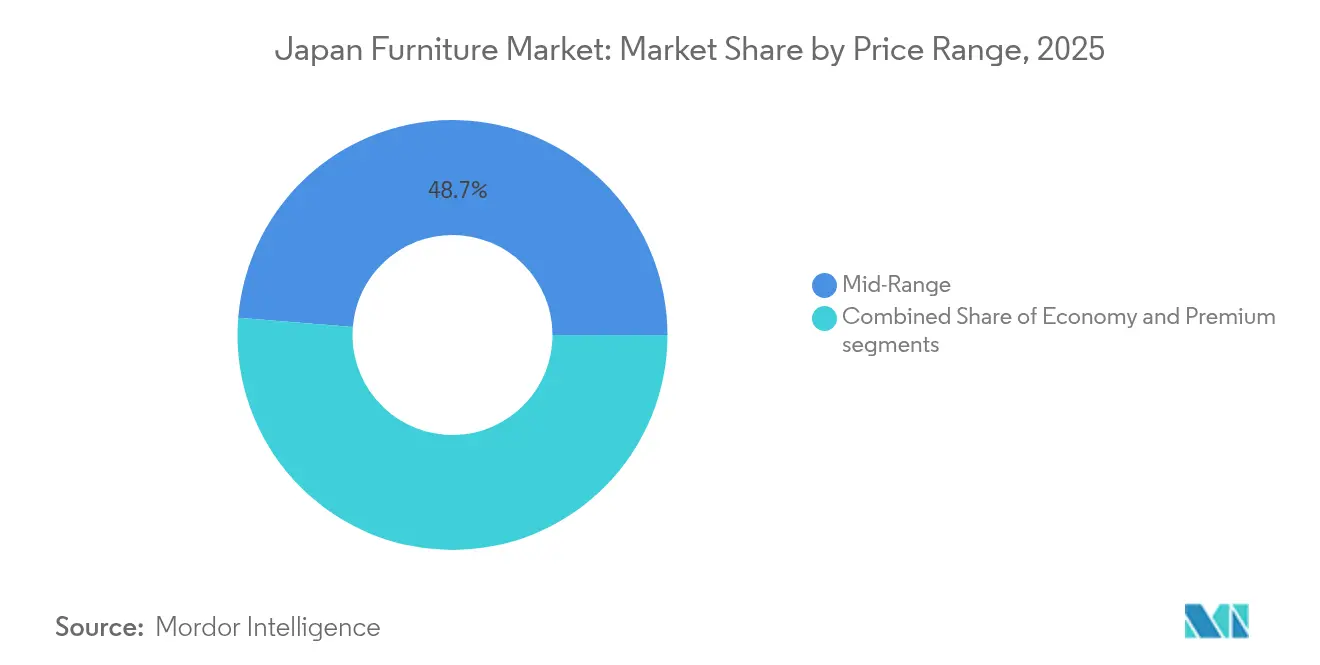

- Par gamme de prix, le segment premium a représenté la croissance la plus rapide à 3,38 % de la part du marché du meuble au Japon en 2025, et le segment milieu de gamme a conservé 48,73 % des ventes de 2025.

- Par canal de distribution, le commerce de détail B2C a représenté 72,18 % de la part du marché du meuble au Japon en 2025 et a également affiché le taux de croissance le plus élevé à 3,62 %.

- Par région, le Kantō a capté 32,21 % de la part du marché du meuble au Japon en 2025, tandis que Kyūshū et Okinawa ont progressé à un TCAC supérieur de 3,52 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du meuble au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement rapide de la population stimulant la demande de mobilier adapté aux seniors et ergonomique | +0.8% | National, avec concentration dans les préfectures rurales | Long terme (≥ 4 ans) |

| Réduction de la surface urbaine stimulant les produits modulaires économiseurs d'espace | +0.6% | Zones métropolitaines du Kantō, Kansai, Chūbu | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'utilisation du bois domestique | +0.4% | National, avec accent sur les régions forestières | Moyen terme (2-4 ans) |

| Modèles d'abonnement/location de mobilier gagnant du terrain parmi les millennials | +0.3% | Cœurs urbains de Tokyo, Osaka, Nagoya | Court terme (≤ 2 ans) |

| Intégration de l'IoT dans le mobilier orienté vers les soins | +0.2% | National, adoption précoce dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Aménagement hôtelier pour l'Expo Osaka-Kansai 2025 | +0.1% | Région du Kansai, retombées sur les zones voisines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population stimulant le mobilier adapté aux seniors

La part de la population japonaise âgée de 65 ans et plus a dépassé 30 % en 2025, et 40,70 % des ménages comprennent désormais au moins un membre senior[2]Bureau des statistiques du Japon, "Manuel statistique du Japon 2024," stat.go.jp. . Les fabricants répondent en intégrant des hauteurs réglables, des barres d'appui et des surfaces antimicrobiennes dans les produits du quotidien, élargissant ainsi leur offre au-delà des environnements cliniques. France Bed a présenté soixante modèles de bien-être à HCR 2024, tandis que Paramount Bed a lancé des cadres électriques multi-positions réduisant la fatigue des aidants. L'allongement de l'espérance de vie favorise la premiumisation, car les acheteurs plus âgés accordent davantage de valeur à la durabilité, au confort et à la connectivité domotique. La politique gouvernementale favorisant les aides au maintien à domicile et l'expansion des maisons de retraite stimule également la demande institutionnelle. Collectivement, ces forces ajoutent environ 0,8 point de pourcentage aux perspectives de croissance à long terme.

La réduction de la surface urbaine stimule les produits modulaires économiseurs d'espace

La densité de population de Tokyo dépasse désormais 6 400 personnes par kilomètre carré, et les ménages d'une personne ont atteint 38,10 % du total national en 2024. Les petits appartements d'une superficie moyenne de 20 mètres carrés rendent le mobilier multifonctionnel indispensable à la vie quotidienne. Le partenariat de rénovation de MUJI avec l'Agence de Renaissance Urbaine a plus que doublé les demandes de location pour des unités compactes à plan ouvert, confirmant l'acceptation du marché. Parallèlement, des start-ups telles que Subsclife louent des ensembles modulaires se transformant en bureaux ou en lits, facilitant le déménagement d'une main-d'œuvre très mobile. Les contraintes d'espace encouragent les composites légers et les cadres pliables qui réduisent les coûts de livraison et permettent un montage par une seule personne. Ces tendances contribuent collectivement à 0,60 % supplémentaire au TCAC à moyen terme.

Subventions gouvernementales pour l'utilisation du bois domestique

Les subventions 2024-2026 de l'Agence forestière couvrent jusqu'à 50 % des coûts d'équipement de traitement pour les entreprises qui substituent le bois importé par du bois domestique. Les forêts du Japon représentent environ 70 % de la superficie terrestre, mais les taux d'utilisation locale restent inférieurs à 35 %, laissant une marge de progression significative. La certification selon les Normes agricoles japonaises permet aux fabricants de mobilier d'exiger des primes de prix et d'accélérer leurs objectifs ESG. Les clusters régionaux à Hokkaido et Kyūshū augmentent la capacité de sciage, réduisant les délais de livraison et l'exposition aux coûts liés aux fluctuations de change. Alors que les acheteurs demandent de plus en plus des essences locales, la subvention devrait stimuler la croissance globale du marché de 0,4 point de pourcentage pendant la période de la subvention.

Les modèles d'abonnement de mobilier gagnent du terrain auprès des millennials

Les plateformes de mobilier en tant que service proposent des durées de location d'un à 36 mois, alignées sur la mobilité professionnelle et le minimalisme. Tokyo Lease fait état d'une croissance à deux chiffres des contrats d'abonnement, portée par des locataires urbains qui déménagent en moyenne tous les trois ans. Les interfaces numériques permettent aux clients de visualiser les agencements via la réalité augmentée et d'échanger des articles facilement en fin de bail. Les clients d'entreprises adoptent ce modèle pour aménager des espaces de co-working qui s'adaptent aux fluctuations de la demande liée au travail hybride. L'approche paiement à l'usage réduit également les sorties de trésorerie initiales, séduisant les start-ups et les ménages nouvellement constitués. Combinés, ces facteurs devraient ajouter 0,3 point de pourcentage à la croissance à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausses des coûts du bois importé liées au yen | -0.4% | À l'échelle nationale, fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Déclin des mises en chantier résidentielles en zones rurales | -0.3% | Préfectures non métropolitaines | Moyen terme (2-4 ans) |

| Renforcement de la norme de sécurité incendie 2025 pour les articles rembourrés | –0.2 % | À l'échelle nationale, fabricants et importateurs de rembourrage | Moyen terme (2-4 ans) |

| Surplus de liquidation des équipements et mobiliers FF&E post-Expo | –0.2 % | Région du Kansai, retombées sur les zones voisines | Court-moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Hausses des coûts du bois importé liées au yen

Une dépréciation de 15 % du yen entre 2023 et 2025 a fait augmenter les prix CAF du contreplaqué d'Asie du Sud-Est et des bois durs d'Amérique du Nord. Les petits fabricants manquent de capacité de couverture et subissent une compression des marges alors que les dépenses en matières premières augmentent plus rapidement que les prix de détail. Les grandes chaînes atténuent la volatilité en pré-achetant des stocks et en développant l'approvisionnement domestique dans le cadre du programme de subventions gouvernementales. La pression sur les coûts est également compensée par la forte croissance du tourisme entrant qui accroît la demande hôtelière, mais l'effet net soustrait tout de même environ 0,4 point de pourcentage à la croissance du marché. Ce frein devrait s'atténuer une fois que les taux de change se stabiliseront ou que la répercussion des prix sur les consommateurs sera acceptée.

Déclin des mises en chantier résidentielles en zones rurales

Le total des mises en chantier dans les préfectures rurales a chuté de 6,20 % en glissement annuel en 2024, reflétant l'exode migratoire et le vieillissement démographique. Moins de nouvelles constructions se traduisent par une demande de base plus faible pour les articles d'ameublement d'entrée de gamme. Les dépenses de rénovation ne compensent que partiellement, car les propriétaires âgés privilégient des achats de remplacement minimaux. Les fabricants desservant le segment économique ressentent le plus vivement les difficultés, tandis que les fournisseurs premium et de santé maintiennent des carnets de commandes plus stables. Les incitations gouvernementales à la revitalisation régionale, notamment les avantages fiscaux accordés aux jeunes familles s'installant hors des métropoles, pourraient atténuer l'impact avec le temps. Même avec le soutien des politiques publiques, la tendance devrait amputer d'environ 0,3 point de pourcentage la croissance à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le mobilier de santé s'accélère

Les produits de santé ont progressé à un TCAC de 3,02 %, dépassant le taux de croissance de la taille du marché du meuble au Japon et soulignant la demande de lits d'hôpitaux, de sièges de rééducation et d'équipements pour maisons de retraite. Le mobilier résidentiel a néanmoins représenté la majeure partie du chiffre d'affaires 2025 à 57,62 %, mais le vieillissement démographique et l'investissement institutionnel propulsent des fournisseurs spécialisés tels que Paramount Bed et France Bed. L'effet de premiumisation se manifeste clairement ici, car les établissements médicaux et les seniors aisés paient pour la durabilité, le contrôle des infections et l'intégration de capteurs. Les contrats remportés pour de nouveaux établissements de soins de longue durée devraient maintenir la dynamique jusqu'en 2031. Pendant ce temps, les catégories bureau et hôtellerie restent sensibles aux tendances du télétravail et aux ajustements de stocks post-Expo, maintenant leurs trajectoires en dessous du rythme global du marché.

L'essor du secteur de la santé valorise des gammes de produits annexes comme les tables de lit et les matelas anti-escarres, encourageant des designs modulaires qui simplifient la maintenance après-vente. Les solutions de surveillance numérique constituent un élément de différenciation des produits, avec des cadres équipés de capteurs transmettant des données patients en temps réel aux postes infirmiers. Les programmes de remboursement gouvernementaux pour les dispositifs d'assistance rendent ces technologies accessibles au-delà des cliniques privées haut de gamme. La R&D continue des entreprises nationales protège les parts de marché contre les importations à bas coût. Dans l'ensemble, le secteur de la santé contribue à une proportion croissante des revenus incrémentiels et atténue la cyclicité du marché du meuble au Japon.

Par matériau : la croissance des polymères dépasse celle du bois dominant

Le bois a conservé 60,72 % du chiffre d'affaires 2025, soulignant sa résonance culturelle et son approvisionnement soutenu par les subventions, mais le mobilier en plastique et polymère a enregistré le TCAC le plus rapide à 3,55 %, dépassant le leader de la part du marché global du meuble au Japon. Les polymères légers conviennent aux appartements compacts, réduisent les coûts d'expédition et facilitent l'intégration de matières recyclables, s'alignant sur les objectifs ESG des grands détaillants. Les fournisseurs de matériaux collaborent avec des universités pour créer des résines biocomposites à partir de déchets de l'industrie alimentaire, améliorant la résistance et réduisant l'empreinte carbone. Le métal reste indispensable pour les segments bureau et contrat qui privilégient la durabilité dans des conditions d'utilisation intensive. Le bambou ingéniérisé et les stratifiés hybrides occupent des positions de niche dans les gammes artisanales premium.

Les dynamiques de la chaîne d'approvisionnement favorisent les transformateurs domestiques qui bénéficient des subventions de l'Agence forestière lorsqu'ils substituent les bois durs importés par des cœurs de cèdre local revêtus de placage polymère. Les consommateurs réagissent positivement aux revêtements résistants aux rayures et faciles à nettoyer qui prolongent la durée de vie des produits. Des pilotes d'économie circulaire menés par les grandes chaînes collectent les pièces en polymère usagées pour un recyclage en boucle fermée, renforçant la fidélité à la marque. Bien que les polymères partent d'une base plus petite, leur rythme d'expansion assure une contribution croissante à la taille du marché du meuble au Japon.

Par gamme de prix : le segment premium surperforme

Les gammes premium ont enregistré un TCAC de 3,38 %, bien en avance sur les catégories milieu de gamme et économique, signalant un pivot de la demande vers l'artisanat et la longévité. La hausse du revenu disponible des ménages urbains à double revenu soutient la volonté de dépenser pour des collaborations de designers et des dimensions personnalisables. Le milieu de gamme a encore représenté 48,73 % du chiffre d'affaires 2025, mais sa croissance est à la traîne alors que les acheteurs axés sur le volume retardent les remplacements. Les produits économiques font face à une compression des marges due à l'inflation des matériaux et à la transparence des prix en ligne.

Les fabricants premium s'appuient sur le patrimoine régional, comme en témoigne la collection de bois durs domestiques de Hida Sangyo Co., Ltd., pour justifier des prix souvent deux à trois fois supérieurs à ceux des alternatives fabriquées en série. La personnalisation au centimètre près et les planificateurs de pièces en réalité augmentée renforcent la valeur perçue. Les services après-vente, incluant la réparation et la finition, différencient encore davantage les offres premium. Ces attributs garantissent que le segment continue de capter une part disproportionnée de la croissance incrémentale au sein du marché du meuble au Japon.

Par canal de distribution : le commerce de détail B2C mène la transition omnicanale

Les points de vente B2C ont représenté 72,18 % des ventes 2025 et le TCAC le plus élevé à 3,62 %, confirmant la puissance des stratégies omnicanales. Les transactions en ligne atteignent déjà 53,50 % des ménages, aidées par une pénétration des paiements numériques de 73 %. Les showrooms physiques fonctionnent désormais comme des hubs expérientiels où les acheteurs finalisent leurs choix avant de commander en ligne pour une livraison à domicile. L'abonnement mobilier, bien que comptabilisé dans le B2C, brouille la propriété traditionnelle, renforçant les flux de revenus récurrents.

Les détaillants capitalisent sur l'analyse des données pour affiner les assortiments de produits selon les données démographiques du quartier, tandis que les partenariats de livraison le jour même avec des start-ups logistiques élèvent les attentes en matière de service. Dans les zones rurales, les showrooms mobiles et les boutiques éphémères comblent les lacunes d'accès et cultivent la notoriété des marques. Collectivement, ces innovations garantissent que le B2C reste le moteur qui anime l'adoption plus large dans l'ensemble du secteur du meuble au Japon.

Analyse géographique

Le Kantō a conservé la plus grande part à 32,21 % du marché du meuble au Japon en 2025 grâce à la concentration des consommateurs à Tokyo et à l'activité de construction. Néanmoins, les surfaces habitables continuent de se réduire, déplaçant la demande vers des pièces compactes et modulaires qui offrent des primes de valeur. Les empreintes commerciales s'élargissent verticalement dans les quartiers à loyers élevés, utilisant des kiosques numériques pour présenter des assortiments étendus au-delà de ce que la surface au sol permet. La combinaison d'une forte capacité de dépense et de petits logements offre des marges uniques pour les designs ingénieux.

Kyūshū et Okinawa ont affiché le TCAC le plus rapide à 3,52 % et sont en passe d'éroder progressivement la domination du Kantō. La reprise du tourisme stimule les rénovations hôtelières, tandis que les migrants lifestyle privilégient les maisons individuelles qui achètent des ameublements en bois naturel en plus grand volume. Les incitations des gouvernements locaux pour les travailleurs à distance stimulent la demande de solutions de bureau à domicile. La disponibilité du bois domestique à Kyūshū soutient également une fabrication compétitive en termes de coûts, renforçant les chaînes d'approvisionnement régionales. Ces facteurs créent un corridor de croissance distinct des schémas de consommation métropolitains, mais néanmoins intégral au marché du meuble au Japon.

Le Kansai bénéficie des investissements de l'Expo 2025, les projets hôteliers accélérant les carnets de commandes des fournisseurs contractuels, bien que les reventes post-événement puissent temporairement peser sur la nouvelle production. Le Chūbu tire parti de la prospérité automobile pour soutenir les achats de mobilier d'entreprise, tandis que Hokkaido et Tōhoku s'appuient sur les lodges touristiques et la rénovation du secteur public. Les subventions gouvernementales de revitalisation visent à contrebalancer les déclins ruraux, mais des trajectoires démographiques différentes garantissent que les stratégies doivent localiser les assortiments et la tarification. Dans l'ensemble, la diversification géographique offre une couverture de la demande et souligne l'importance d'un langage de design spécifique à chaque région.

Paysage concurrentiel

Les cinq premières entreprises détenaient une part significative du chiffre d'affaires du marché en 2024, reflétant un paysage modérément concentré qui laisse néanmoins de la place aux acteurs de niche et spécialistes. Le modèle verticalement intégré de Nitori Holdings Co., Ltd., couvrant la fabrication, la logistique et l'informatique, soutient l'introduction rapide de gammes de produits à contenu recyclé alignées sur des objectifs de durabilité de plus en plus stricts[4]Nitori Holdings, "Politique de gestion," nitorihd.co.jp. . IKEA Japan K.K. continue de localiser les dimensions des produits tout en ajoutant plus de 490 nouveaux articles en avril 2025, dont la moitié utilise des matériaux circulaires. MUJI exploite le minimalisme de sa marque pour développer des forfaits d'abonnement mobilier qui complètent son portefeuille de produits de consommation.

Les leaders du secteur de la santé comme Paramount Bed et France Bed capitalisent sur des mécanismes protégés par des brevets et des relations de longue date avec les hôpitaux, les protégeant des guerres de prix. Les concurrents sur le mobilier de bureau, Kokuyo Co., Ltd. et Okamura Corporation, pivotent vers une ergonomie axée sur le bien-être pour s'aligner sur les certifications de santé en entreprise. Les start-ups entrent par des canaux numériques natifs, proposant des pièces personnalisables sur commande avec des délais de livraison de deux semaines. Les acquisitions stratégiques, telles que le rachat par 4FUL de la plateforme Furmeture, soulignent une consolidation continue axée sur les actifs technologiques.

Les cadres réglementaires relatifs à la composition chimique et à la sécurité incendie créent des coûts de conformité qui découragent les importations de bas de gamme, protégeant ainsi les acteurs établis. Néanmoins, la volatilité persistante du yen et l'inflation des matières premières mettent à l'épreuve la résilience des chaînes d'approvisionnement. Les entreprises qui diversifient leurs approvisionnements, investissent dans l'automatisation et élargissent leurs offres de services sont bien positionnées pour améliorer leur rentabilité même si l'intensité concurrentielle reste élevée sur le marché du meuble au Japon.

Leaders du secteur du meuble au Japon

Nitori

Muji

IKEA Kobe

Okamura Corporation

Kokuyo Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : IKEA Japan K.K. a lancé plus de 490 nouveaux produits mettant l'accent sur les plastiques recyclés et des designs anniversaire en édition limitée, soulignant son engagement en faveur de la circularité.

- Mars 2025 : Kokuyo Co., Ltd. a été sélectionnée pour le programme Health & Productivity Stock 2025, reflétant les priorités de bien-être en entreprise.

- Décembre 2024 : Goldwin a fourni des uniformes en PET recyclé pour le personnel du pavillon de l'Expo 2025 Osaka, alliant durabilité et textiles avancés.

- Juin 2024 : 4FUL a acquis l'activité de mobilier personnalisé en ligne de Furmeture, intégrant des commandes au centimètre près et des outils de réalité augmentée.

Périmètre du rapport sur le marché du meuble au Japon

Le marché du meuble comprend diverses pièces de mobilier mobiles telles que des chaises, des bureaux, des lits, des armoires, etc. Ils sont utilisés pour diverses activités humaines telles que dormir, s'asseoir et ranger.

Le marché du meuble japonais est segmenté par matériau, application et canal de distribution. Le marché par matériau est subdivisé en bois, métal, plastique et autres meubles. Le marché par application est subdivisé en mobilier résidentiel, mobilier de bureau, mobilier hôtelier et autres meubles. Le marché par canal de distribution est subdivisé en supermarchés, hypermarchés, magasins spécialisés, vente en ligne et autres canaux de distribution. La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger/ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers résidentiels (salle de bain, extérieur, etc.) | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Premium |

| B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Hokkaido |

| Tōhoku |

| Kantō |

| Chūbu |

| Kansai |

| Chūgoku |

| Shikoku |

| Kyūshū et Okinawa |

| Par application | Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger/ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers résidentiels (salle de bain, extérieur, etc.) | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par région | Hokkaido | |

| Tōhoku | ||

| Kantō | ||

| Chūbu | ||

| Kansai | ||

| Chūgoku | ||

| Shikoku | ||

| Kyūshū et Okinawa | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du meuble au Japon en 2026 ?

La taille du marché du meuble au Japon a atteint 23,57 milliards USD en 2026 et devrait atteindre 26,51 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Le mobilier de santé est en tête avec un TCAC de 3,02 % jusqu'en 2031, porté par le vieillissement démographique et les investissements dans les établissements médicaux.

Quel matériau gagne des parts de marché le plus rapidement ?

Le mobilier en plastique et polymère progresse à un TCAC de 3,55 %, car les designs légers et recyclables répondent aux besoins urbains et aux impératifs de durabilité.

Quelle région affiche les meilleures perspectives de croissance ?

Kyūshū et Okinawa affichent le TCAC le plus élevé à 3,52 % grâce à la reprise du tourisme et aux migrations liées au mode de vie.

Comment le commerce de détail omnicanal influence-t-il les ventes ?

Les stratégies omnicanales B2C représentent désormais 72,18 % du chiffre d'affaires, les commandes en ligne atteignant plus de la moitié de tous les ménages et la livraison le jour même devenant la norme.

Dernière mise à jour de la page le: