Taille et part du marché japonais des équipements MOCVD pour l'épitaxie LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

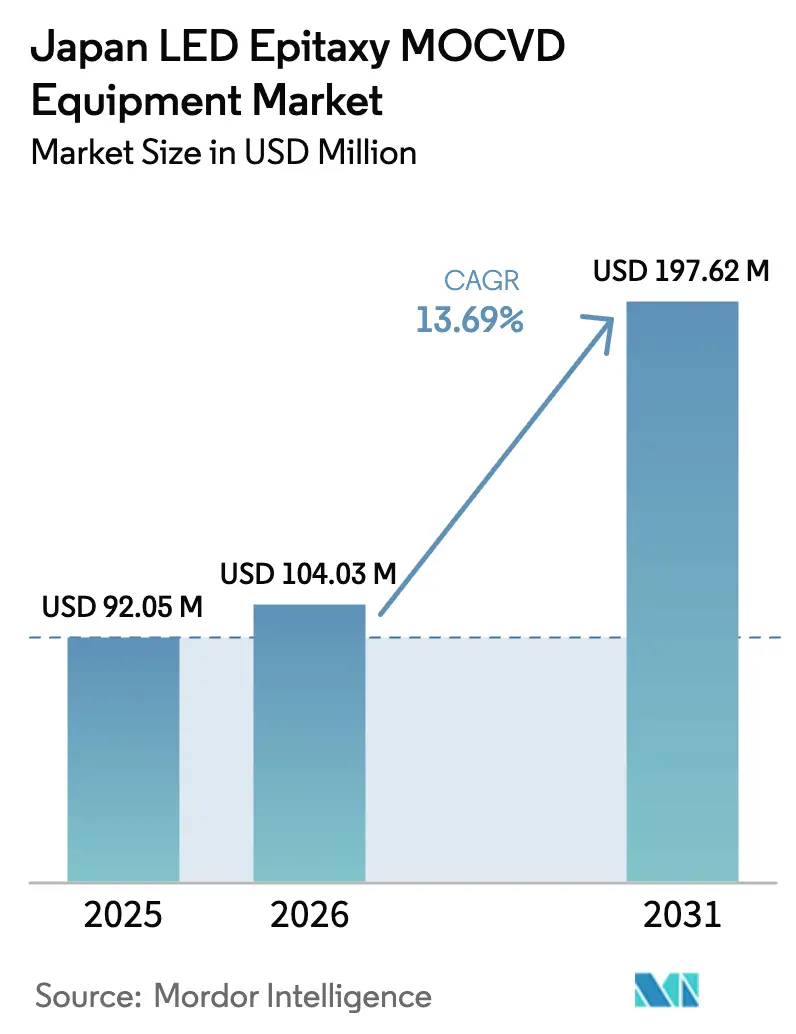

| Taille du marché de l'année de base (2025) | 92.05 Millions de dollars américains |

| Taille du Marché (2026) | 104.03 Millions de dollars américains |

| Taille du Marché (2031) | 197.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des équipements MOCVD pour l'épitaxie LED par Mordor Intelligence

La taille du marché japonais des équipements MOCVD pour l'épitaxie LED est projetée à 92,05 millions USD en 2025, 104,03 millions USD en 2026, et devrait atteindre 197,62 millions USD d'ici 2031, avec un CAGR de 13,69 % de 2026 à 2031. Une hausse des subventions publiques, une demande en forte croissance pour les mini- et micro-LED, ainsi que la migration des dispositifs de puissance GaN-sur-Si vers des plaquettes de 200 mm et 300 mm soutiennent cette expansion. Le programme budgétaire pluriannuel de plusieurs milliards de dollars de Tokyo pour l'exercice fiscal 2026 en faveur des semi-conducteurs signale des carnets de commandes prévisibles pour les fabricants d'équipements nationaux, tandis que des percées prototypiques telles qu'une efficacité de conversion mur-à-lumière de 10,2 % pour les LED UV-C confirment que les fabricants basés au Japon sont prêts à passer à l'échelle des dispositifs de nouvelle génération. Parallèlement, des formats de plaquettes plus grands qui réduisent le coût par puce, et un contrôle de procédé en temps réel qui raccourcit les temps de configuration des équipements, affûtent les cycles de remplacement des réacteurs hérités. La volatilité du yen fait certes augmenter les coûts des équipements importés, mais les mandats de neutralité carbone des entreprises et les modernisations pour l'efficacité énergétique maintiennent les dépenses d'investissement orientées vers l'éclairage haute efficacité et l'électronique de puissance.

Principaux enseignements du rapport

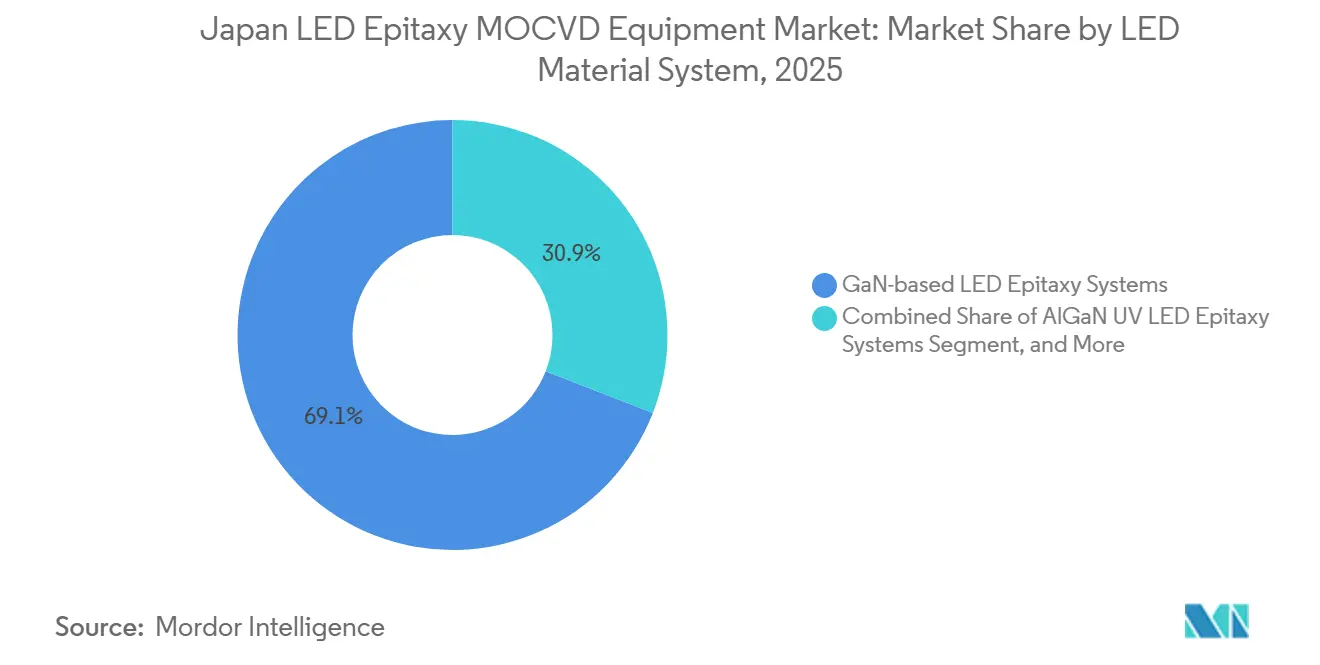

- Par système de matériaux LED, le segment des systèmes d'épitaxie LED à base de GaN détenait 69,09 % de la part du marché japonais des équipements MOCVD pour l'épitaxie LED en 2025 ; le segment des systèmes d'épitaxie LED UV AlGaN devrait progresser à un CAGR de 14,65 % jusqu'en 2031.

- Par capacité de taille de plaquette, le segment 150 mm était en tête avec une part de 48,39 % en 2025, tandis que le segment 200 mm et plus devrait croître à un CAGR de 14,38 % jusqu'en 2031.

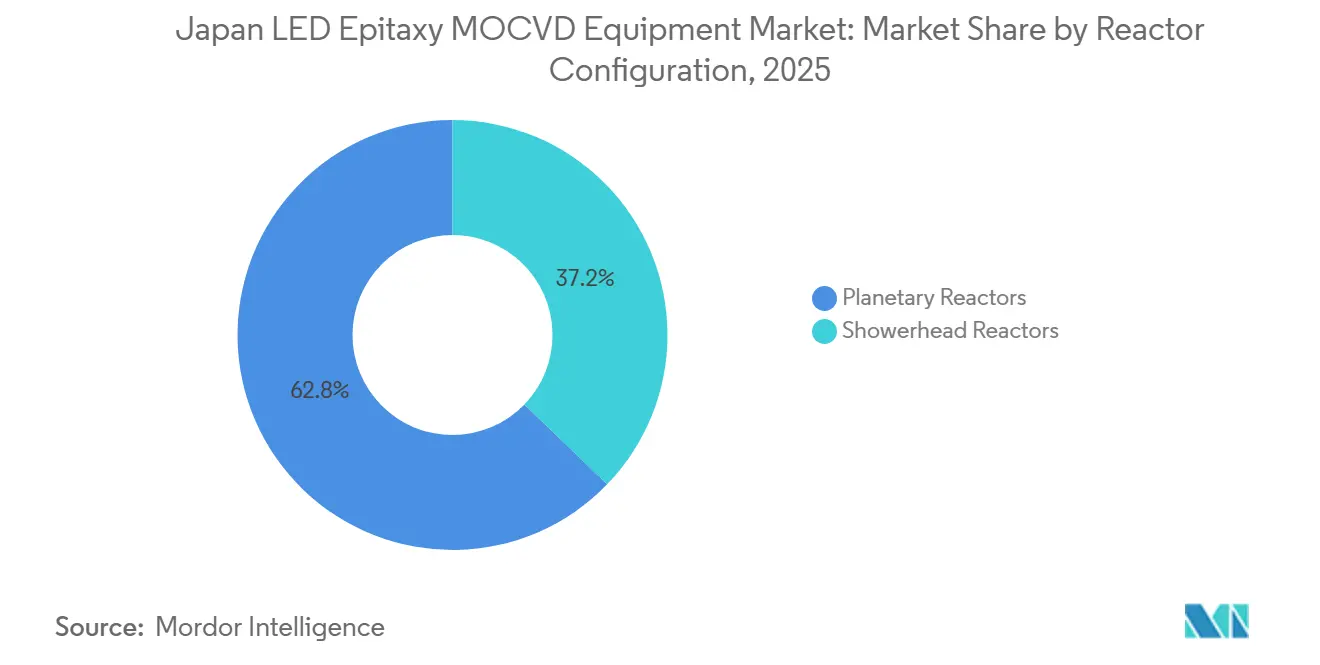

- Par configuration de réacteur, les réacteurs planétaires représentaient 62,78 % de la part de marché en 2025 ; le segment des réacteurs à tête de douche devrait afficher le CAGR le plus rapide, à 14,76 %, sur la période de prévision.

- Par utilisateur final, le segment des fabricants de LED intégrés représentait 72,06 % du marché japonais des équipements MOCVD pour l'épitaxie LED en 2025, tandis que le segment des fonderies d'épitaxie et des fournisseurs d'épi marchands se développe à un CAGR de 14,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des équipements MOCVD pour l'épitaxie LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande en rétroéclairage mini- et micro-LED | +3.2% | Ceintures manufacturières du Kantō et du Kansai | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour les équipements semi-conducteurs nationaux | +2.8% | À l'échelle nationale, avec priorité à Kumamoto, Hokkaido, Hiroshima | Court terme (≤ 2 ans) |

| Expansion des chaînes d'approvisionnement en dispositifs de puissance GaN-sur-Si | +2.5% | À l'échelle nationale, avec exportations vers la région Asie-Pacifique élargie et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption des LED UV-C automobiles pour la stérilisation en habitacle | +1.9% | Corridors automobiles de Tokyo, Aichi, Hiroshima | Moyen terme (2 à 4 ans) |

| Demande de plaquettes GaN de 150 mm et 200 mm de la part des IDM de circuits intégrés de puissance | +1.7% | Pôles de production orientés à l'exportation | Long terme (≥ 4 ans) |

| Objectifs de neutralité carbone des entreprises accélérant les modernisations d'éclairage haute efficacité | +1.5% | Déploiement national piloté par les obligations du GX-ETS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en rétroéclairage mini- et micro-LED

Le rétroéclairage mini- et micro-LED pour les tableaux de bord de véhicules et l'électronique grand public haut de gamme a resserré les tolérances d'épitaxie, poussant les fournisseurs vers un contrôle de l'épaisseur à l'échelle sous-nanométrique sur des plaquettes de 150 mm et 200 mm. La plateforme G10-AsP d'Aixtron rapporte une réduction d'un ordre de grandeur de la densité de défauts, en adéquation avec les grands acteurs japonais de l'affichage qui exigent une uniformité de longueur d'onde pour des panneaux dépassant 1 000 ppi. Les partenariats de R&D locaux, notamment le programme de laser à émission de surface à cristal photonique de Stanley Electric et de l'Université de Kyoto, démontrent que les fabricants d'équipements nationaux peuvent intégrer des recettes de procédés spécifiques aux applications. Les cycles d'approvisionnement pour ces réacteurs s'élèvent en moyenne à six mois, récompensant les fournisseurs qui pré-intègrent des packages de métrologie et de transfert de procédés. Collectivement, ces développements améliorent les rendements par plaquette et raccourcissent le délai de mise sur le marché des modules micro-LED, stimulant directement la demande de remplacement d'équipements.

Subventions gouvernementales pour les équipements semi-conducteurs nationaux

Le budget de l'exercice fiscal 2026 du Japon alloue 1,23 billion JPY (7,9 milliards USD) aux semi-conducteurs et à l'IA, quadruplant le soutien de l'année précédente et offrant une visibilité prévisible sur plusieurs années pour les fabricants d'équipements. Les subventions en capital sont d'abord dirigées vers les clusters régionaux accueillant l'usine de Kumamoto de TSMC et le projet de Rapidus à Hokkaido, qui visent tous deux un approvisionnement national de 60 % en équipements et matériaux. Les tranches de subventions sont liées à des jalons techniques, réduisant le risque d'actifs MOCVD immobilisés. La politique s'articule également avec des contrôles à l'exportation renforcés qui détournent l'offre japonaise de la demande chinoise restreinte vers des usines nationales ou alliées, amortissant les fournisseurs contre les fluctuations géopolitiques.

Expansion des chaînes d'approvisionnement en dispositifs de puissance GaN-sur-Si

Les alimentations de centres de données, les chargeurs embarqués pour véhicules électriques et les adaptateurs de charge rapide migrent vers des commutateurs GaN-sur-Si, accélérant l'adoption de l'épitaxie sur 200 mm et 300 mm. Le réacteur Propel300 de Veeco, commandé par un grand IDM de puissance, démontre des densités de défauts compatibles avec des dispositifs 650 V, multipliant le rendement par puce par 2,3 par plaquette. Le mémorandum d'onsemi avec Innoscience pour l'échantillonnage de dispositifs GaN sur 200 mm en 2026 montre comment les modèles sans usine et à faible empreinte industrielle s'appuient sur des fonderies spécialisées, élargissant le marché adressable pour les équipements nationaux. La validation académique à l'imec d'une tension de claquage de 800 V sur des substrats QST de 300 mm renforce la confiance dans une migration supplémentaire vers des formats de plaquettes plus grands. Ces éléments convergent pour stimuler les commandes multi-réacteurs tant des IDM que des fonderies marchandes.

Adoption des LED UV-C automobiles pour la stérilisation en habitacle

Les LED UV profond émettant en dessous de 280 nm nécessitent des couches AlGaN à haute teneur en aluminium, qui imposent une homogénéité stricte du flux de gaz et de la température. Le réacteur horizontal à haut débit de Taiyo Nippon Sanso assure une uniformité AlGaN de 0,2 % sur des lots de 8 pouces, répondant aux objectifs de fiabilité des constructeurs automobiles.[1]Taiyo Nippon Sanso, "MOCVD horizontal à haut débit avancé pour les nitrures," tnsc-innovation.com ams OSRAM a atteint un prototype à 10,2 % d'efficacité de conversion mur-à-lumière, réduisant les coûts de gestion thermique pour les stérilisateurs embarqués. Les constructeurs automobiles japonais, s'alignant sur les mandats européens de sécurité sanitaire, ont commencé des intégrations de conception qui créent une demande pluriannuelle pour les lignes MOCVD optimisées UV. L'adoption croissante dans les équipements de purification d'eau et les dispositifs médicaux offre des volumes supplémentaires qui lissent les taux d'utilisation de ces réacteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débit limité des équipements MOCVD par rapport aux alternatives d'épitaxie SiC | -1.8% | Usines de dispositifs de puissance comparant GaN et SiC | Moyen terme (2 à 4 ans) |

| Intensité capitalistique élevée dans un contexte de dépréciation du yen | -2.1% | Petits et moyens fabricants de LED à l'échelle nationale | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement en Chine pour les composants clés | -1.3% | Intégrateurs nationaux approvisionnant en matériel en quartz et en vannes | Moyen terme (2 à 4 ans) |

| Lenteur des cycles de qualification auprès des équipementiers automobiles japonais | -1.6% | Écosystèmes de rang 1 de Toyota, Honda, Nissan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Débit limité des équipements MOCVD par rapport aux alternatives d'épitaxie SiC

Les équipements CVD pour SiC déposent des couches plus épaisses à des vitesses plus élevées, permettant aux usines de puissance de traiter davantage de plaquettes par poste que les lignes MOCVD GaN. Aixtron a livré son 100e équipement G10-SiC en 2025, soulignant comment les équipements SiC peuvent surpasser le GaN dans les segments haute tension. Des études de modélisation révèlent la nucléation de sous-produits en phase gazeuse comme un goulot d'étranglement clé dans le MOVPE GaN, compliquant la conception des réacteurs. Par conséquent, plusieurs IDM japonais sélectionnent le GaN uniquement pour les dispositifs inférieurs à 650 V, tempérant la demande totale en réacteurs.

Intensité capitalistique élevée dans un contexte de dépréciation du yen

La faiblesse du yen fait augmenter les prix des équipements libellés en euros et en dollars de plusieurs dizaines de pourcents. Les réacteurs européens au prix de 3 millions EUR se traduisent par des dépenses plus élevées en monnaie locale, comprimant les marges des fabricants de LED déjà confrontés aux pics du prix du gallium. Certains producteurs reportent l'achat de nouveaux réacteurs au profit de modernisations pour l'efficacité énergétique qui réduisent les coûts d'exploitation. Le régime GX-ETS du Japon introduit de nouveaux coûts de conformité carbone, ajoutant une pression budgétaire supplémentaire.[2]Borderless Business Law Office, "Changements du système énergétique 2026 affectant les entreprises," borderless.law

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux LED : le GaN maintient son leadership, l'UV catalyse la croissance

Le segment des systèmes d'épitaxie LED à base de GaN a dominé le marché japonais des équipements MOCVD pour l'épitaxie LED, représentant 69,09 % en 2025, reflétant son rôle ancré dans l'éclairage blanc, les phares automobiles et les rétroéclairages d'affichage. La maturité robuste des procédés, la large disponibilité des précurseurs et les recettes standardisées pour réacteurs planétaires maintiennent le GaN efficace en capital, assurant des cycles de mise à niveau stables. Les systèmes d'épitaxie LED UV AlGaN, bien que de niche en 2025, suivent un CAGR de 14,65 % à mesure que les réglementations de sécurité sanitaire et les projets de désinfection de l'eau stimulent les volumes. Les acheteurs d'équipements valorisent les réacteurs à tête de douche qui limitent le dépôt parasite d'aluminium, un attribut essentiel pour les émetteurs en dessous de 280 nm. Parallèlement, la recherche sur l'InGaN massif à relaxation de contrainte vise à supplanter l'AlInGaP dans les pixels rouges, ce qui consoliderait davantage les dépenses autour des chimies de la famille GaN.

La part du marché japonais des équipements MOCVD pour l'épitaxie LED pour le GaN est également protégée par des mouvements d'intégration nationale tels que le plan de ROHM d'internaliser les recettes GaN de TSMC. Pourtant, les fournisseurs UV font face à des coûts de précurseurs plus élevés et à un contrôle de contamination plus strict, élevant les barrières à l'entrée pour les nouveaux acteurs. À long terme, des lignes hybrides multi-plateformes combinant le MOCVD pour les couches actives avec le HVPE pour les tampons épais pourraient réduire le coût par plaquette, mais les résultats pilotes actuels restent limités à des expériences sur 4 pouces.

Par capacité de taille de plaquette : migration vers les plateformes 200 mm et 300 mm

Les équipements configurés pour des plaquettes de 150 mm détenaient 48,39 % de la part du marché japonais des équipements MOCVD pour l'épitaxie LED en 2025, car les lignes GaN-sur-saphir et GaN-sur-Si héritées restent rentables à des volumes intermédiaires. Cependant, les systèmes de 200 mm et plus enregistrent un CAGR de 14,38 % à mesure que les IDM cherchent à réduire le coût par puce et que les fonderies monétisent les économies d'échelle. La qualification du Propel300 pour le GaN 650 V de qualité automobile valide des niveaux de défectivité acceptables pour les modules de puissance, signalant que l'adoption massive de l'épitaxie sur 300 mm est plausible cette décennie. Des programmes pilotes dans des consortiums académiques tels que l'imec réduisent davantage les risques de cette transition en publiant des données de claquage supérieures à 800 V sur des substrats QST de 300 mm.

Le changement d'échelle n'est pas sans friction. Les substrats GaN autoportants au-delà de 6 pouces restent rares, contraignant de nombreux fabricants de LED à rester sur du GaN-sur-saphir de 150 mm. La migration des procédés implique également des fenêtres de stabilisation de six mois, pendant lesquelles la perte de rendement peut compenser les gains de coût par plaquette. Néanmoins, les fournisseurs d'équipements japonais intègrent de plus en plus la manutention automatisée des plaquettes et le contrôle de cycle à cycle piloté par l'IA, qui raccourcissent cette courbe d'apprentissage.

Par configuration de réacteur : la domination planétaire face au défi de l'uniformité

Les réacteurs planétaires ont capturé 62,78 % de la part de marché en 2025 grâce à leur débit multi-plaquettes, leur flux laminaire horizontal et leur uniformité éprouvée pour le GaN bleu et blanc courant. Les réacteurs à tête de douche à couplage rapproché, cependant, devraient afficher un CAGR de 14,76 % d'ici 2031, car les applications micro-LED et UV exigent une uniformité plus stricte de l'indium et de l'aluminium sur des plaquettes plus grandes. La modélisation computationnelle met en évidence le flux de gaz, l'écart de la tête de douche et la température d'entrée comme variables critiques pour l'optimisation du rendement des réacteurs à tête de douche.[3]Zhi Zhang, Haisheng Fang, Han Yan, Zhimin Jiang, Jiang Zheng, et Zhiyin Gan, "Facteurs influençant l'uniformité de croissance du GaN par analyse de test orthogonal," Applied Thermal Engineering, sciencedirect.com

Les acteurs établis dans les réacteurs planétaires ne restent pas inactifs. Des essais d'injecteurs de gaz à triple flux ont atteint une uniformité de taux de croissance AlGaAs de 0,16 % sur des lots de 6 pouces, suggérant que les équipements planétaires peuvent encore répondre aux spécifications de nouvelle génération avec des mises à niveau ciblées. Les acheteurs évaluent ainsi les gains d'uniformité par rapport aux compromis de débit, optant souvent pour des flottes mixtes où les réacteurs à tête de douche traitent les lots micro-LED et UV premium tandis que les réacteurs planétaires traitent les lots de LED bleues en volume.

Par utilisateur final : la part des fonderies augmente dans un contexte de discipline capitalistique

Les fabricants intégrés détenaient 72,06 % de la part du marché japonais des équipements MOCVD pour l'épitaxie LED en 2025, héritage de l'intégration verticale où les entreprises protègent leur propriété intellectuelle de procédé. Pourtant, les fonderies d'épi croissent à un CAGR de 14,16 % à mesure que les concepteurs de dispositifs de puissance à faible empreinte industrielle et les maisons de LED spécialisées externalisent la production de plaquettes. Des partenariats tels que celui d'onsemi-Innoscience illustrent ce pivot, permettant aux fabricants de dispositifs de se développer sans 30 millions USD de dépenses initiales en réacteurs. Des accords de licence, notamment l'adoption par Polar Semiconductor de la propriété intellectuelle GaN de Renesas, confirment davantage un glissement vers la fabrication distribuée.

Les équipementiers dans l'éclairage automobile exigent un double approvisionnement, ce qui contraint de nombreux acteurs intégrés à maintenir une capacité captive pour les longueurs d'onde stratégiques ou les pièces critiques pour la sécurité. Cette approche conduit à un modèle d'approvisionnement hybride combinant des lignes de production internes avec des fonderies externes. En conséquence, elle contribue à stabiliser la demande tant pour les nouveaux achats d'équipements que pour les créneaux d'épitaxie sous contrat.

Analyse géographique

La stratégie de clusters géographiques du Japon concentre les capacités d'épitaxie avancée sur trois corridors. Kyushu accueille le pôle logique de Kumamoto où l'expansion 3 nm de TSMC stimule l'approvisionnement local en produits chimiques, plaquettes et équipements. Le cluster de Chitose à Hokkaido, ancré par Rapidus, est destiné à la R&D sur 2 nm et aux lignes pilotes de composés, distribuant la demande loin des zones à risque sismique du Honshu central. Le corridor du Kansai reste essentiel pour l'éclairage automobile, les diodes laser et les LED UV, grâce à la proximité des fournisseurs de rang 1 de Toyota et Honda.

La politique gouvernementale cimente ces nœuds par des concessions foncières, des déductions fiscales et des mises à niveau du réseau électrique, renforçant les perspectives du marché japonais des équipements MOCVD pour l'épitaxie LED. La conception des subventions stipule des seuils de pourcentage pour l'approvisionnement national, canalisant les commandes vers les fabricants de réacteurs et les fournisseurs de gaz japonais. Le lien académie-industrie ajoute une autre attraction géographique : les universités nationales de Sendai, Nagoya et Fukuoka exploitent des salles blanches en accès ouvert qui évaluent les réacteurs prototypes, accélérant la qualification des fournisseurs locaux.

Les facteurs géopolitiques façonnent également la demande spatiale. L'alignement des contrôles à l'exportation avec les États-Unis détourne les volumes d'équipements potentiellement destinés à la Chine vers des usines nationales ou des destinations partenaires de confiance telles que l'Asie du Sud-Est. Parallèlement, des mesures de sécurité des matières premières, comme la hausse de 20 % de la capacité de substrats InP de JX Nippon Mining à Ibaraki, localisent l'approvisionnement en précurseurs critiques. Collectivement, ces dynamiques élargissent les carnets de commandes régionaux tant pour les équipements de modernisation 150 mm que pour les lignes en champ vert 200 mm.

Paysage concurrentiel

Les acteurs européens établis Aixtron et Veeco restent les fournisseurs de référence dans les contrats du marché japonais des équipements MOCVD pour l'épitaxie LED, mais le challenger national Taiyo Nippon Sanso comble l'écart en proposant des réacteurs associés à des panneaux de gaz propriétaires et à un traitement des effluents sur site. Le carnet de commandes de la série G d'Aixtron a dépassé 280 millions EUR fin 2025, porté par la demande de flexibilité multi-matériaux pour le GaN, l'AsP et le SiC. Veeco a remporté des commandes de Propel300 auprès d'un IDM de puissance japonais, signalant un avantage de premier entrant dans la transition vers le 300 mm.

Taiyo Nippon Sanso se différencie par l'uniformité AlGaN, enregistrant une variation de composition de 0,2 % sur des plaquettes de 8 pouces lors d'essais UV pilotes. Le nouveau réseau de distribution européen de l'entreprise indique une expansion au-delà de son bastion historique dans la fourniture de gaz vers les exportations d'équipements complets. Le co-développement stratégique entre fournisseurs d'équipements et fabricants de dispositifs augmente encore les coûts de changement ; par exemple, la R&D PCSEL de Stanley Electric avec l'Université de Kyoto verrouille implicitement des chimies de réacteurs spécifiques.

La montée en puissance des équipementiers chinois, notamment dans les équipements SiC et GaN, reste un facteur imprévisible à long terme. Bien que les restrictions à l'exportation tempèrent leur présence immédiate au Japon, leur montée en puissance nationale rapide pourrait éroder les primes de prix dont jouissent les acteurs établis. Pour défendre leurs marges, les fournisseurs établis intègrent des fonctionnalités de contrôle de cycle à cycle piloté par l'IA et de maintenance prédictive qui réduisent le coût total de possession, renforçant la différenciation de valeur au-delà de la simple capacité de dépôt.

Leaders du secteur des équipements MOCVD pour l'épitaxie LED au Japon

Aixtron SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. China

Taiyo Nippon Sanso Corporation

Tokyo Electron Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Veeco Instruments a enregistré plusieurs commandes de systèmes MOCVD Lumina et de systèmes à faisceau ionique Spector auprès d'un fabricant de lasers de premier plan pour les communications optiques, consolidant Lumina comme outil de production de référence pour ce client.

- Février 2026 : ROHM a lancé le transfert du procédé GaN de TSMC vers son usine de Hamamatsu, visant une disponibilité de production GaN de bout en bout d'ici 2027.

- Janvier 2026 : Kanematsu GmbH a commencé à distribuer les équipements MOCVD de Taiyo Nippon Sanso en Europe, expédiant des systèmes à l'Université de Lund et à l'Institut polonais de physique des hautes pressions.

- Décembre 2025 : onsemi et Innoscience ont signé un mémorandum pour co-développer la production de dispositifs de puissance GaN sur 200 mm, visant les premiers échantillons au premier semestre 2026.

Périmètre du rapport sur le marché japonais des équipements MOCVD pour l'épitaxie LED

Le marché des équipements MOCVD pour l'épitaxie LED désigne le segment de l'industrie des équipements semi-conducteurs axé sur la fabrication de systèmes de dépôt chimique en phase vapeur aux organométalliques (MOCVD) utilisés pour la croissance épitaxiale de matériaux LED. Ces systèmes sont essentiels pour produire des plaquettes LED de haute qualité, qui servent de base aux dispositifs LED utilisés dans diverses applications telles que l'éclairage, les affichages et les technologies automobiles.

Le rapport sur le marché japonais des équipements MOCVD pour l'épitaxie LED est segmenté par système de matériaux LED (systèmes d'épitaxie LED à base de GaN, systèmes d'épitaxie LED UV AlGaN, et systèmes d'épitaxie LED AlInGaP), capacité de taille de plaquette (jusqu'à 100 mm, 150 mm, et 200 mm et plus), configuration de réacteur (réacteurs planétaires et réacteurs à tête de douche), et utilisateur final (fabricants de LED intégrés, et fonderies d'épitaxie et fournisseurs d'épi marchands). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN |

| Systèmes d'épitaxie LED AlInGaP |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Réacteurs planétaires |

| Réacteurs à tête de douche |

| Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

| Par système de matériaux LED | Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN | |

| Systèmes d'épitaxie LED AlInGaP | |

| Par capacité de taille de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par configuration de réacteur | Réacteurs planétaires |

| Réacteurs à tête de douche | |

| Par utilisateur final | Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché japonais des équipements MOCVD pour l'épitaxie LED croît-il ?

Il est prévu d'enregistrer un CAGR de 13,69 % de 2026 à 2031, passant de 104,03 millions USD en 2026 à 197,62 millions USD à la fin de la période.

Quel système de matériaux LED domine la demande actuelle en équipements ?

Les réacteurs à base de GaN dominent, détenant une part de 69,09 % en 2025 grâce aux commandes pour l'éclairage à semi-conducteurs, les phares automobiles et le rétroéclairage des affichages.

Pourquoi les plaquettes de 200 mm et 300 mm sont-elles importantes pour les fournisseurs japonais ?

Les plaquettes plus grandes réduisent le coût par puce et, avec des équipements tels que le Propel300, permettent d'obtenir jusqu'à 2,3 fois plus de puces par cycle, augmentant la capacité sans augmentation proportionnelle de la surface au sol.

Quels facteurs politiques soutiennent les fabricants d'équipements nationaux ?

Le budget de l'exercice fiscal 2026 du Japon alloue 7,9 milliards USD aux semi-conducteurs, avec des subventions liées à des pourcentages d'approvisionnement local qui favorisent les fournisseurs MOCVD nationaux.

En quoi les réacteurs à tête de douche diffèrent-ils des conceptions planétaires ?

Les équipements à tête de douche injectent les précurseurs verticalement et très près de la plaquette, réduisant les réactions en phase gazeuse et améliorant l'uniformité pour les couches à haute teneur en indium ou en aluminium, bien qu'ils traitent moins de plaquettes par lot que les systèmes planétaires.

Quel frein pèse actuellement le plus sur la croissance du marché ?

La dépréciation du yen augmente le coût local des réacteurs libellés en euros et en dollars, en particulier pour les petits et moyens fabricants de LED, réduisant les budgets d'investissement à court terme.

Dernière mise à jour de la page le: