Taille et Part du Marché des Services de Fabrication Électronique au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

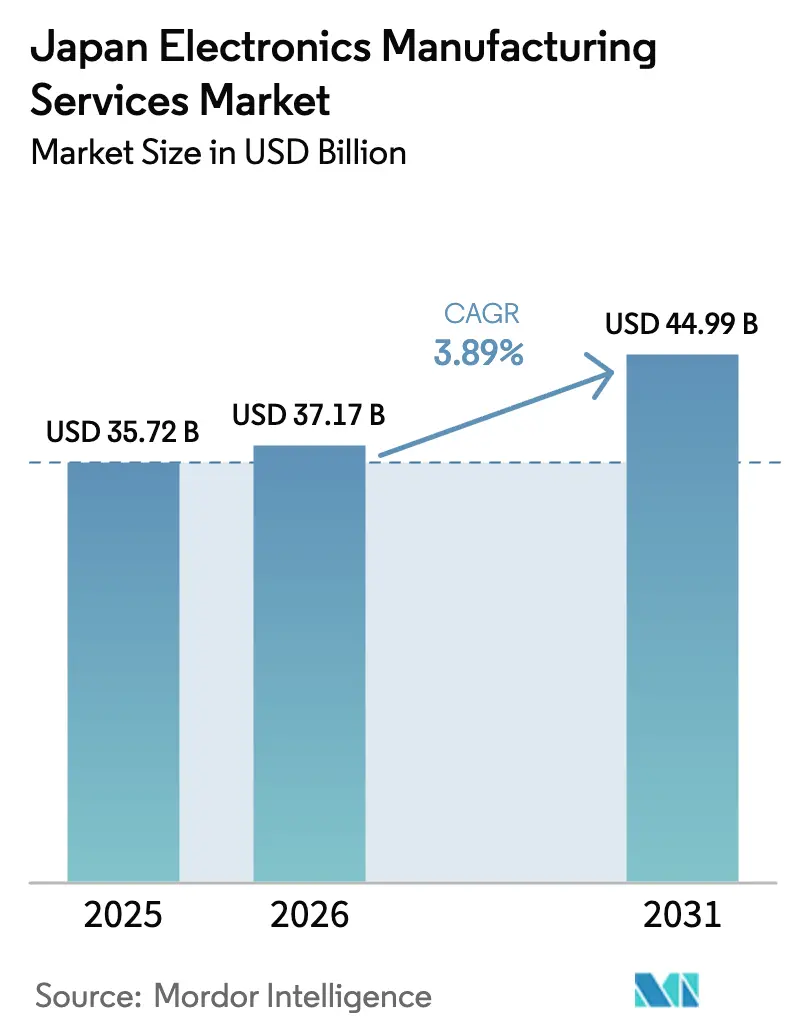

| Taille du marché de l'année de base (2025) | 35.72 Milliards de dollars |

| Taille du Marché (2026) | 37.17 Milliards de dollars |

| Taille du Marché (2031) | 44.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fabrication Électronique au Japon par Mordor Intelligence

Le Marché des Services de Fabrication Électronique au Japon était évalué à 35,72 milliards USD en 2025 et devrait croître de 37,17 milliards USD en 2026 pour atteindre 44,99 milliards USD d'ici 2031, à un TCAC de 3,89 % durant la période de prévision (2026-2031). La demande se réoriente des appareils grand public de masse vers l'électrification automobile, les équipements médicaux haute densité et le matériel IoT industriel, redéfinissant ainsi les priorités de production. Des incitations gouvernementales d'une valeur de 2 000 milliards JPY (12,8 milliards USD) orientent les lignes critiques de semi-conducteurs et d'emballage avancé vers le territoire national, même si des tarifs d'électricité supérieurs de 20 à 30 % compriment les marges. Les fournisseurs automobiles de rang 1 investissent massivement dans des modules de puissance en carbure de silicium nécessitant des capacités de fabrication clé en main, tandis que les fabricants d'équipements médicaux soumis à des audits stricts ISO 13485 se tournent vers des partenaires certifiés pour accélérer les approbations. Ces évolutions soutiennent conjointement une relocalisation progressive des assemblages complexes vers des installations nationales de services de fabrication électronique et renforcent les perspectives de croissance à moyen terme du marché des services de fabrication électronique au Japon.

Principaux Enseignements du Rapport

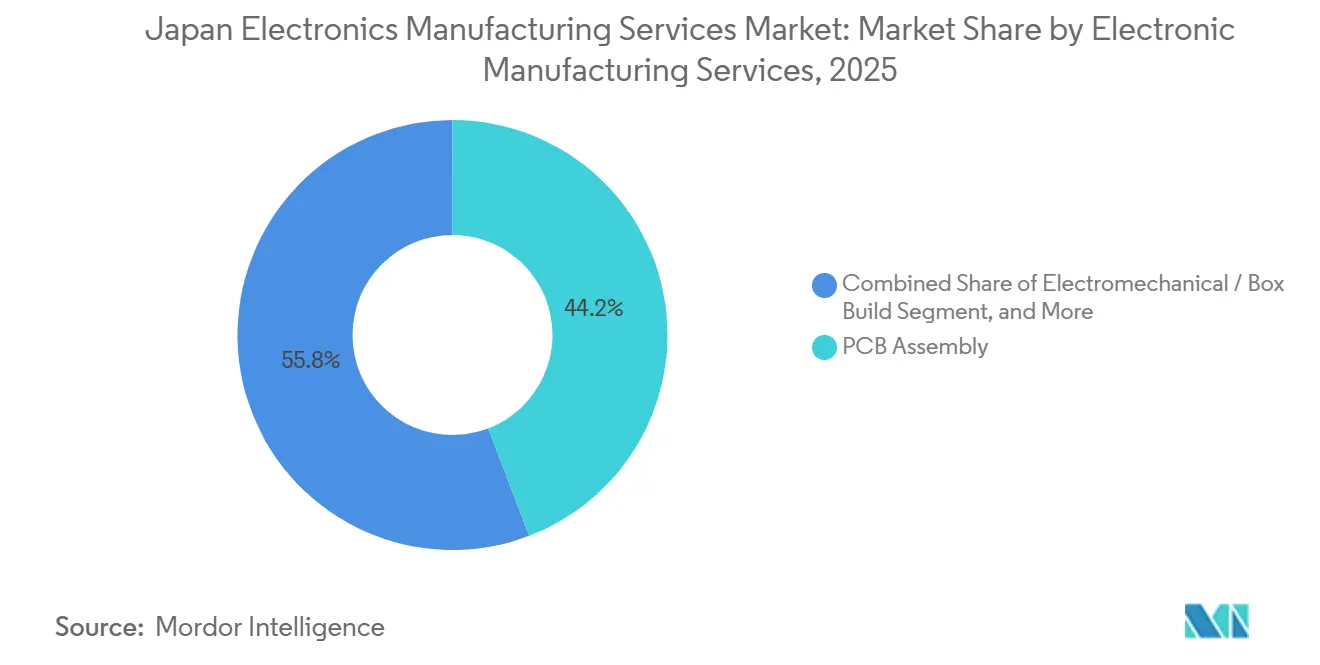

- Par services de fabrication électronique, les services d'assemblage électromécanique et de fabrication clé en main devraient progresser à un TCAC de 4,63 % jusqu'en 2031, dépassant la part de 44,19 % détenue par l'assemblage de circuits imprimés en 2025.

- Par modèle commercial, la fabrication sous contrat représentait 62,46 % de la part du marché des services de fabrication électronique au Japon en 2025, tandis que les modèles commerciaux hybrides, clé en main et autres devraient progresser à un TCAC de 4,46 % jusqu'en 2031.

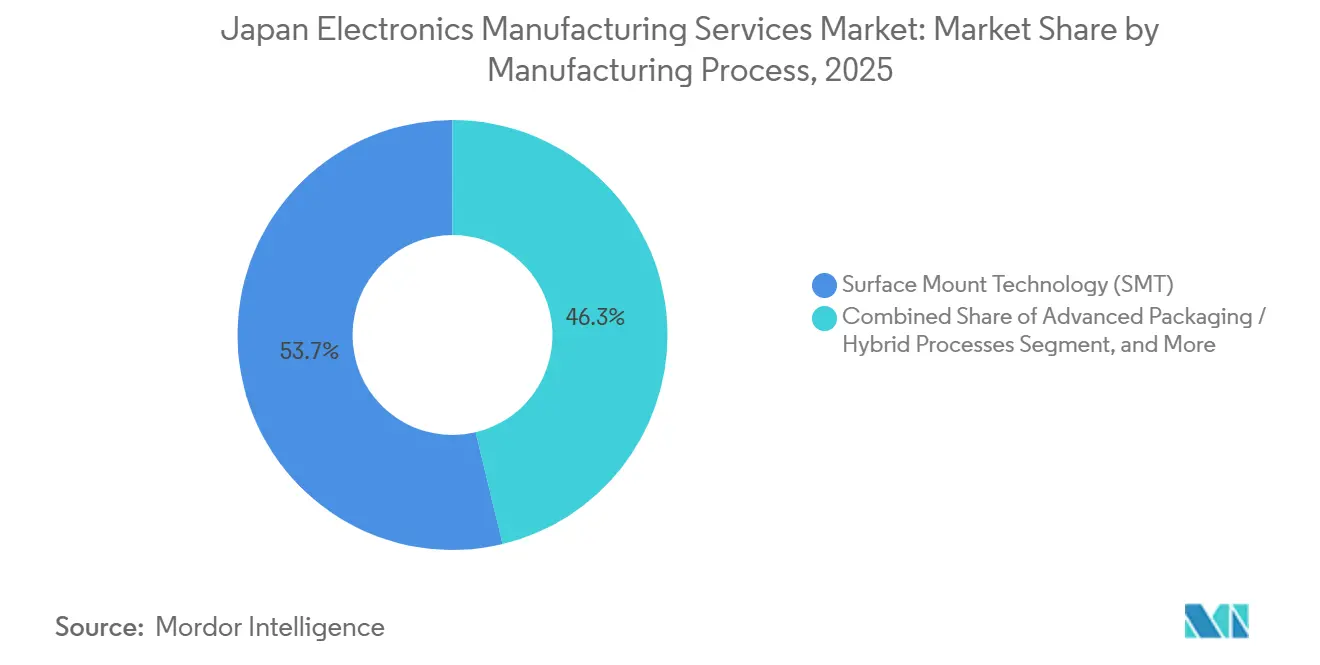

- Par processus de fabrication, les processus d'emballage avancé et hybrides affichaient la trajectoire la plus rapide, avec un TCAC de 4,87 % jusqu'en 2031, contre une part de 53,74 % détenue par la technologie de montage en surface en 2025.

- Par utilisateur final, le secteur automobile devrait croître à un TCAC de 4,38 % jusqu'en 2031, tandis que le segment de l'électronique grand public représentait 36,37 % de la part de marché en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Fabrication Électronique au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide de l'Électronique Automobile pour les Véhicules Électriques et les Systèmes ADAS | +1.2% | Aichi, Kanagawa, Hiroshima | Moyen terme (2 à 4 ans) |

| Externalisation Accrue par les Équipementiers Japonais pour Réduire les Coûts Fixes | +0.9% | National, répercussions vers l'ASEAN | Court terme (≤ 2 ans) |

| Demande de Circuits Imprimés Miniaturisés Haute Densité Dépassant les Capacités Internes | +0.8% | Corridors Tokyo-Yokohama, Osaka | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Services Clé en Main pour Réduire le Délai de Mise sur le Marché | +0.7% | National | Court terme (≤ 2 ans) |

| Incitations Gouvernementales pour la Relocalisation Nationale des Services de Fabrication Électronique | +0.5% | Kumamoto, Hokkaido, Tohoku | Long terme (≥ 4 ans) |

| Croissance de la Fabrication sous Contrat de Dispositifs Médicaux pour les Soins aux Personnes Âgées | +0.4% | Kanto, Kansai | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide de l'Électronique Automobile pour les Véhicules Électriques et les Systèmes ADAS

La gestion des batteries de véhicules électriques, la fusion de capteurs ADAS et les architectures définies par logiciel génèrent un contenu électronique sans précédent par véhicule. La fusion entre Honda et Nissan a alloué 50 milliards USD à l'électrification conjointe, orientant d'importants volumes de travaux sur les onduleurs et les contrôleurs de domaine vers des partenaires de services de fabrication électronique certifiés ISO/TS.[1]Honda Motor Co., Ltd., "Annonce de la Fusion Honda-Nissan," Honda.com L'investissement de 4,9 milliards USD de DENSO dans les dispositifs en carbure de silicium souligne la nécessité de modules de puissance intégrant des composants de circuits imprimés, mécaniques et thermiques dans des boîtiers étanches. Le Ministère de l'Économie, du Commerce et de l'Industrie prévoit que la valeur de l'électronique par véhicule triplera pour atteindre 1 800 USD d'ici 2030, consolidant la demande automobile comme principal moteur du marché des services de fabrication électronique au Japon.

Externalisation Accrue par les Équipementiers Japonais pour Réduire les Coûts Fixes

La hausse des coûts de l'électricité et de la main-d'œuvre démantèle le modèle d'intégration verticale qui caractérisait autrefois la fabrication japonaise. La fermeture par Sharp de son usine LCD de Sakai et la cession par Kyocera de son activité de téléphones mobiles symbolisent le retrait des lignes à forte intensité capitalistique et à faibles marges. Une enquête de la Banque du Japon pour la Coopération Internationale a révélé que 62 % des fabricants prévoient d'augmenter l'externalisation ou la production délocalisée dans les 3 prochaines années.[2]Banque du Japon pour la Coopération Internationale, "Enquête sur la Production à l'Étranger," Jbic.go.jp Cette vague de restructuration réalloue les assemblages à volume moyen et à forte diversité vers des prestataires de services de fabrication électronique qualifiés, soutenant la croissance du marché des services de fabrication électronique au Japon.

Demande de Circuits Imprimés Miniaturisés Haute Densité Dépassant les Capacités Internes

Les largeurs de lignes de vingt-cinq microns et les empilements de 124 couches développés par OKI Printed Circuit soulignent des seuils techniques que les ateliers internes des équipementiers peinent à atteindre.[3]OKI Printed Circuit, "Développement de Circuits Imprimés à 124 Couches," Okiprintedcircuit.com L'expansion de la capacité HDI de Meiko Electronics et les avancées de Fujitsu dans les procédés semi-additifs démontrent que seules les entreprises spécialisées de services de fabrication électronique disposent du capital et du contrôle de procédé requis pour les géométries inférieures à 20 microns.[4]Meiko Electronics Co., Ltd., "Expansion de la Production HDI," Meiko-elec.com À mesure que les applications portables, IoT et à ondes millimétriques se multiplient, cet écart de capacité oriente les cartes et les assemblages de modules vers le marché des services de fabrication électronique au Japon.

Adoption Croissante des Services Clé en Main pour Réduire le Délai de Mise sur le Marché

Les cycles de vie des produits se sont comprimés à 12-18 mois, obligeant les équipementiers à regrouper la conception, l'approvisionnement, l'assemblage et la logistique sous un même toit. L'ajout d'équipes de logiciels embarqués par SIIX et l'acquisition par Kaga Electronics d'une boutique spécialisée en conception d'électronique de puissance illustrent comment les acteurs des services de fabrication électronique captent de la valeur en amont. Le livre blanc METI de 2024 a classé le délai de mise sur le marché juste derrière la qualité du produit comme facteur de succès mondial, accélérant l'adoption de la contractualisation de services complets sur le marché des services de fabrication électronique au Japon.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des Volumes de Production de l'Électronique Grand Public Traditionnelle | -0.8% | Osaka, Shizuoka | Court terme (≤ 2 ans) |

| Hausse des Coûts de Main-d'Œuvre et des Charges Énergétiques Nationales | -0.6% | Zones métropolitaines | Moyen terme (2 à 4 ans) |

| Conformité Stricte aux Normes JIS et ISO 13485 Allongeant les Délais de Qualification | -0.3% | National | Moyen terme (2 à 4 ans) |

| Disponibilité Limitée d'Ingénieurs SMT Qualifiés dans les Régions Rurales | -0.2% | Tohoku, Hokkaido, Shikoku | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Volumes de Production de l'Électronique Grand Public Traditionnelle

Un recul pluriannuel des lignes de téléviseurs, appareils photo et équipements audio domestiques a culminé avec la sortie de Sharp du marché LCD et le transfert par Sony de la production de smartphones vers la Thaïlande, laissant des capacités inutilisées dans des usines de services de fabrication électronique de longue date. La JEITA a enregistré une baisse de 7,2 % de la valeur de la production en 2024, prolongeant un déclin persistant depuis 2020 et réduisant la demande de base pour le marché des services de fabrication électronique au Japon. Le retrait de Panasonic du segment des téléviseurs en 2024 a supprimé un autre client ancré, incitant plusieurs prestataires de services de fabrication électronique de taille intermédiaire à reconvertir des lignes inutilisées pour des fabrications automobiles et médicales. La transition rapide vers des applications à plus haute fiabilité augmente les coûts de qualification, mais préserve également les emplois dans les régions les plus exposées à la contraction des produits traditionnels.

Hausse des Coûts de Main-d'Œuvre et des Charges Énergétiques Nationales

Les tarifs industriels de l'électricité ont atteint 18,5 JPY par kilowattheure en 2024, tandis que les salaires dans le secteur manufacturier ont augmenté de 4,3 % en glissement annuel. L'Institut Daiwa avertit d'une pénurie de 350 000 travailleurs d'ici 2030, contraignant les prestataires de services de fabrication électronique soit à automatiser, soit à délocaliser les assemblages plus simples à l'étranger. La dépendance accrue aux importations de GNL après les arrêts nucléaires amplifie la volatilité de l'électricité, poussant certaines usines à installer des panneaux solaires en toiture et des batteries de stockage pour amortir les tarifs de pointe. Ces pressions réduisent la compétitivité et ralentissent les plans d'expansion au sein du marché des services de fabrication électronique au Japon, en particulier pour les opérateurs sans la taille suffisante pour investir dans des équipements économes en énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Services de Fabrication Électronique : Les Assemblages Électromécaniques s'Accélèrent avec l'Électrification des Véhicules

L'assemblage électromécanique devrait afficher un TCAC de 4,63 % jusqu'en 2031, les équipementiers exigeant des onduleurs étanches, des systèmes LiDAR et des modules de batteries intégrant des cartes, des plaques de refroidissement et des boîtiers. La pile d'onduleurs en carbure de silicium de DENSO illustre des assemblages complexes nécessitant un contrôle des contraintes environnementales et une validation de la sécurité fonctionnelle. L'assemblage de circuits imprimés représentait encore 44,19 % du chiffre d'affaires 2025, mais la concurrence par les prix dans le cadre des contrats clé en main réduit les marges. Les services de câblage et de test gagnent du terrain dans les fabrications de dispositifs médicaux nécessitant une traçabilité à 100 % pour satisfaire aux exigences d'audit de la PMDA.

Le marché des services de fabrication électronique au Japon s'appuie sur des équipes de prototypage pour itérer les conceptions LiDAR à état solide et les systèmes de gestion de batteries de nouvelle génération, maintenant des cycles d'innovation courts. Le conseil en ingénierie, autrefois vendu séparément, ancre désormais les offres clé en main qui regroupent la conception pour la fabricabilité, l'analyse des défaillances et le soutien logistique. La diversification des services permet aux prestataires de capter davantage de valeur par programme et de se défendre contre les guerres de prix dans l'assemblage de cartes pures sur le marché des services de fabrication électronique au Japon.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle Commercial : Les Contrats Hybrides et Clé en Main Captent l'Autorité de Conception

La fabrication sous contrat a conservé 62,46 % du chiffre d'affaires 2025, mais les contrats hybrides, clé en main et autres modèles commerciaux devraient progresser à un TCAC de 4,46 % à mesure que les équipementiers échangent le contrôle matériel contre la rapidité. Les entreprises médicales et industrielles de petite et moyenne capitalisation disposant de ressources limitées en recherche et développement externalisent les fonctions de micrologiciel embarqué, de certification et de chaîne d'approvisionnement. L'acquisition de propriété intellectuelle en électronique de puissance par Kaga Electronics et la pratique logicielle de SIIX illustrent comment les entreprises de services de fabrication électronique assument des rôles autrefois gérés par les équipementiers.

La fabrication à conception originale reste une niche au Japon en raison des risques perçus de fuite de propriété intellectuelle, mais elle gagne du terrain dans les capteurs IoT banalisés où la différenciation se déplace vers l'analytique en nuage. Le marché des services de fabrication électronique au Japon évolue ainsi vers des modèles d'engagement à plusieurs niveaux, permettant aux prestataires de proposer des offres configurables allant de la simple fabrication sur plan à la réalisation complète du produit.

Par Processus de Fabrication : L'Emballage Avancé Dépasse la Technologie de Montage en Surface Conventionnelle

La technologie de montage en surface représentait 53,74 % du chiffre d'affaires 2025, mais les processus d'emballage avancé et hybrides progressent à un TCAC de 4,87 % à mesure que les puces se désagrègent en chiplets. Le Laboratoire d'Énergie des Semi-conducteurs a fait progresser l'emballage au niveau de la tranche pour les empilements HBM, tandis qu'ASMPT a enregistré de solides ventes d'équipements pour les lignes japonaises, soulignant une ambition nationale de reconquérir le leadership en matière d'emballage.

Les lignes hybrides combinant technologie de montage en surface et technologie à trous traversants restent indispensables dans les variateurs industriels et les pompes médicales, où les composants traditionnels persistent. Des investissements dépassant 50 millions USD par ligne limitent l'entrée et consolident les capacités haut de gamme parmi les groupes bien capitalisés. Cette différenciation soutient une tarification premium au sein du marché des services de fabrication électronique au Japon pour les assemblages d'emballage avancé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : L'Automobile Mène la Croissance tandis que l'Électronique Grand Public se Contracte

Le secteur automobile devrait croître à un TCAC de 4,38 %, porté par les dépenses conjointes d'électrification de Honda et Nissan et par la prolifération des capteurs ADAS. La standardisation des modules augmentera les volumes de commandes pour les usines de services de fabrication électronique certifiées IATF 16949, propulsant le marché des services de fabrication électronique au Japon. L'électronique grand public a conservé 36,37 % de la valeur 2025, mais fait face à une demande intérieure en déclin et à la délocalisation.

Les dispositifs médicaux affichent une dynamique à deux chiffres alors que Terumo investit 100 millions USD dans des salles blanches certifiées ISO 13485 et que Nihon Kohden obtient l'approbation de la PMDA pour des défibrillateurs automatiques externes connectés. L'automatisation industrielle, portée par la substitution de la main-d'œuvre vieillissante, et les infrastructures de communication complètent le reste du mix, maintenant une diversité de la demande de base sur le marché des services de fabrication électronique au Japon.

Analyse Géographique

Le corridor Kanto-Chubu représente plus de la moitié du chiffre d'affaires national des services de fabrication électronique, soutenu par les clusters d'équipementiers automobiles et industriels d'Aichi et de Kanagawa. Les installations bénéficient ici de réseaux de fournisseurs denses, de viviers de main-d'œuvre qualifiée et de la proximité des infrastructures logistiques portuaires et aéroportuaires, soutenant le marché des services de fabrication électronique au Japon. La région du Kansai, incluant Osaka et Kyoto, abrite encore des lignes d'électronique grand public traditionnelles, mais se diversifie vers les assemblages médicaux et robotiques pour compenser la stagnation des volumes de téléviseurs. De récentes incitations fiscales municipales encouragent les entreprises de services de fabrication électronique de taille intermédiaire à reconvertir des salles blanches inutilisées pour le prototypage dans le domaine des technologies de santé.

Le Tohoku et Hokkaido émergent comme des pôles de relocalisation dans le cadre du programme de subventions de 2 000 milliards JPY (12,8 milliards USD) destiné aux activités de back-end des semi-conducteurs et à l'emballage avancé. Les entreprises ouvrant des sites en construction neuve à Kumamoto bénéficient de coûts fonciers plus bas et de techniciens nouvellement formés issus des programmes de mécatronique financés par le gouvernement. Cependant, le manque de talents en montage en surface dans les préfectures rurales nécessite une forte dépendance à l'automatisation pour atteindre les objectifs zéro défaut de l'industrie automobile.

L'ouest de Honshu et Shikoku abritent une dispersion d'usines spécialisées axées sur l'électronique de puissance et les connecteurs haute tension pour les transmissions électriques. Le complexe de Shiga de Nidec consolide trois anciennes usines en un seul modèle d'usine intelligente, réduisant le temps de logistique interne de 30 %. Les sites côtiers maximisent la capacité en énergies renouvelables pour atténuer les tarifs élevés du réseau, répondre aux exigences ESG des équipementiers mondiaux et préserver la compétitivité sur le marché des services de fabrication électronique au Japon.

Paysage Concurrentiel

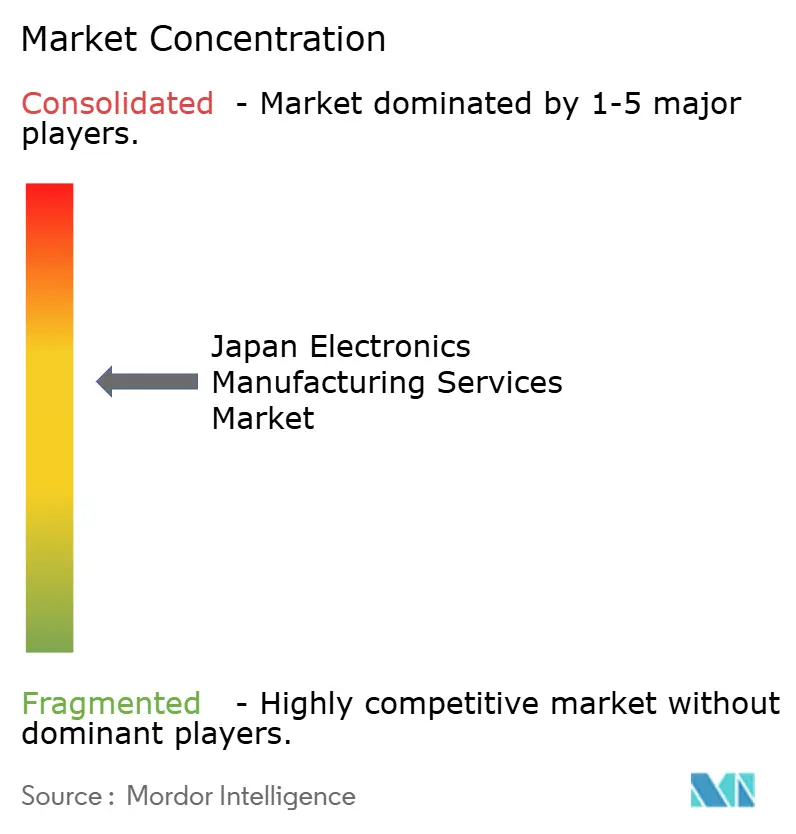

Le marché des services de fabrication électronique au Japon présente un profil de concentration modérée. Les géants mondiaux tels que Foxconn, Flex et Jabil consacrent leurs usines japonaises aux clients multinationaux, tandis que les champions nationaux SIIX, Kyocera et Sumitronics exploitent l'affinité culturelle, l'avantage linguistique et la rapidité d'exécution en ingénierie pour ancrer des comptes clés dans les secteurs automobile et industriel. Les spécialistes de taille intermédiaire comme Kaga Electronics et SIIX ciblent des niches où les obstacles liés aux certifications ISO 13485 ou IATF 16949 découragent les entrants à faibles coûts.

Les mouvements stratégiques s'articulent autour de l'intégration verticale. Kyocera a breveté un système d'inspection des joints de soudure par apprentissage automatique qui détecte les micro-vides invisibles à l'inspection standard par rayons X, renforçant la crédibilité des modules de puissance destinés aux onduleurs de véhicules électriques. Sumitronics a installé des systèmes d'inspection par rayons X en ligne et d'inspection optique automatisée pour garantir une inspection à 100 % des cartes critiques pour la sécurité, tandis que Kaga a investi dans la propriété intellectuelle d'algorithmes de contrôle d'onduleurs pour sécuriser des gains de conception dans les transmissions de traction. Ces investissements technologiques augmentent les coûts de changement pour les équipementiers et élèvent le seuil d'entrée sur le marché des services de fabrication électronique au Japon.

La tension concurrentielle s'intensifie alors que les entreprises taïwanaises Pegatron et Wistron courtisent les équipementiers automobiles de rang 1 japonais avec des offres agressives, et que BYD Electronics cible les commandes d'éclairage banalisées. Les politiques de double source maintiennent la pression sur les prix à un niveau élevé, mais les prestataires nationaux compensent cela par des cycles rapides de gestion des ordres de modification et un approvisionnement local en composants. Le Ministère de l'Économie, du Commerce et de l'Industrie souligne l'automatisation des processus et l'élimination des défauts comme impératifs politiques, soutenant des subventions pour équipements avancés qui favorisent les acteurs établis et maintiennent le leadership qualité sur le marché des services de fabrication électronique au Japon.

Leaders du Secteur des Services de Fabrication Électronique au Japon

Hon Hai Precision Industry Co., Ltd. (Foxconn)

SIIX Corporation

Kyocera Corporation

Flex Ltd.

Jabil Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Alps Alpine Co., Ltd. a annoncé une expansion de 25 milliards JPY (167 millions USD) de son usine de capteurs automobiles de Fukushima, ajoutant 300 000 m² d'espace en salle blanche pour les modules LiDAR, radar et caméra.

- Décembre 2025 : Murata Manufacturing Co., Ltd. a achevé une augmentation de capacité de 50 milliards JPY (333 millions USD) pour les condensateurs céramiques multicouches dans son installation de Shimane, augmentant la production mensuelle de 30 %.

- Novembre 2025 : Nidec Corporation s'est engagée à investir 100 milliards JPY (667 millions USD) dans un nouveau complexe de moteurs de traction pour véhicules électriques à Shiga, intégrant l'assemblage et l'électronique de puissance sous un même toit.

- Octobre 2025 : Nihon Kohden Corporation a reçu l'approbation de la PMDA pour un défibrillateur automatique externe connecté intégrant un coaching de réanimation cardiopulmonaire en temps réel.

Périmètre du Rapport sur le Marché des Services de Fabrication Électronique au Japon

Le Marché des Services de Fabrication Électronique (EMS) est le secteur qui fournit une gamme de services, incluant la conception, l'assemblage, la production et les tests de composants et produits électroniques pour les fabricants d'équipements d'origine (OEM). Ces services permettent aux OEM d'externaliser les processus de fabrication, leur permettant de se concentrer sur leurs compétences fondamentales telles que la recherche et le développement et le marketing.

Le Rapport sur le Marché des Services de Fabrication Électronique (EMS) au Japon est Segmenté par Type de Service (Services de Fabrication Électronique [Assemblage de Circuits Imprimés, Assemblage Électromécanique et Fabrication Clé en Main, Prototypage, Autres Services de Fabrication Électronique], Services d'Ingénierie, Mise en Œuvre de Tests et de Développement, Services Logistiques, et Autres Types de Services), Modèle Commercial (Fabrication sous Contrat, Fabrication à Conception Originale, et Modèles Commerciaux Hybrides, Clé en Main et Autres), Processus de Fabrication (Technologie de Montage en Surface, Technologie à Trous Traversants, et Processus d'Emballage Avancé et Hybrides), et Utilisateur Final (Appareils Mobiles, Électronique Grand Public, Ordinateurs, Industrie, Automobile, Communication, Éclairage, Médical, et Autres Utilisateurs Finaux). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique et Fabrication Clé en Main | |

| Prototypage | |

| Autres Services de Fabrication Électronique | |

| Services d'Ingénierie | |

| Mise en Œuvre de Tests et de Développement | |

| Services Logistiques | |

| Autres Types de Services |

| Fabrication sous Contrat (CM) |

| Fabrication à Conception Originale (ODM) |

| Modèles Commerciaux Hybrides, Clé en Main et Autres |

| Technologie de Montage en Surface (SMT) |

| Technologie à Trous Traversants (THT) |

| Processus d'Emballage Avancé et Hybrides |

| Appareils Mobiles (Smartphones et Tablettes) |

| Électronique Grand Public |

| Ordinateurs (PC de Bureau et Portables) |

| Industrie |

| Automobile |

| Communication |

| Éclairage |

| Médical |

| Autres Utilisateurs Finaux |

| Par Type de Service | Services de Fabrication Électronique | Assemblage de Circuits Imprimés |

| Assemblage Électromécanique et Fabrication Clé en Main | ||

| Prototypage | ||

| Autres Services de Fabrication Électronique | ||

| Services d'Ingénierie | ||

| Mise en Œuvre de Tests et de Développement | ||

| Services Logistiques | ||

| Autres Types de Services | ||

| Par Modèle Commercial | Fabrication sous Contrat (CM) | |

| Fabrication à Conception Originale (ODM) | ||

| Modèles Commerciaux Hybrides, Clé en Main et Autres | ||

| Par Processus de Fabrication | Technologie de Montage en Surface (SMT) | |

| Technologie à Trous Traversants (THT) | ||

| Processus d'Emballage Avancé et Hybrides | ||

| Par Utilisateur Final | Appareils Mobiles (Smartphones et Tablettes) | |

| Électronique Grand Public | ||

| Ordinateurs (PC de Bureau et Portables) | ||

| Industrie | ||

| Automobile | ||

| Communication | ||

| Éclairage | ||

| Médical | ||

| Autres Utilisateurs Finaux |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des services de fabrication électronique au Japon en 2031 ?

Il est prévu qu'il atteigne 44,99 milliards USD, avec une croissance à un TCAC de 3,89 % à partir de 2026.

Quel type de service connaît la croissance la plus rapide dans les services de fabrication électronique au Japon ?

Les services d'assemblage électromécanique et de fabrication clé en main devraient croître à un TCAC de 4,63 % jusqu'en 2031.

Pourquoi les programmes automobiles sont-ils essentiels pour les prestataires japonais de services de fabrication électronique ?

L'électrification et les capteurs ADAS triplent le contenu électronique par véhicule, orientant les assemblages de modules complexes vers des partenaires nationaux de services de fabrication électronique certifiés ISO.

Comment la hausse des coûts énergétiques affecte-t-elle la compétitivité des services de fabrication électronique japonais ?

Des tarifs d'électricité atteignant 18,5 JPY par kWh et des marchés du travail tendus poussent les équipementiers à externaliser ou à automatiser, remodelant l'économie des usines.

Quelle tendance technologique redéfinit les processus de fabrication dans les services de fabrication électronique au Japon ?

L'emballage avancé, incluant l'intégration fan-out et chiplet, progresse à un TCAC de 4,87 % à mesure que l'intégration hétérogène gagne du terrain.

Quelles régions bénéficient des incitations gouvernementales pour la relocalisation des services de fabrication électronique ?

Les préfectures de Kumamoto, Hokkaido et Tohoku reçoivent des subventions prioritaires pour les projets de back-end des semi-conducteurs et d'emballage avancé.

Dernière mise à jour de la page le: