Taille et part du marché des boîtes pliantes en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

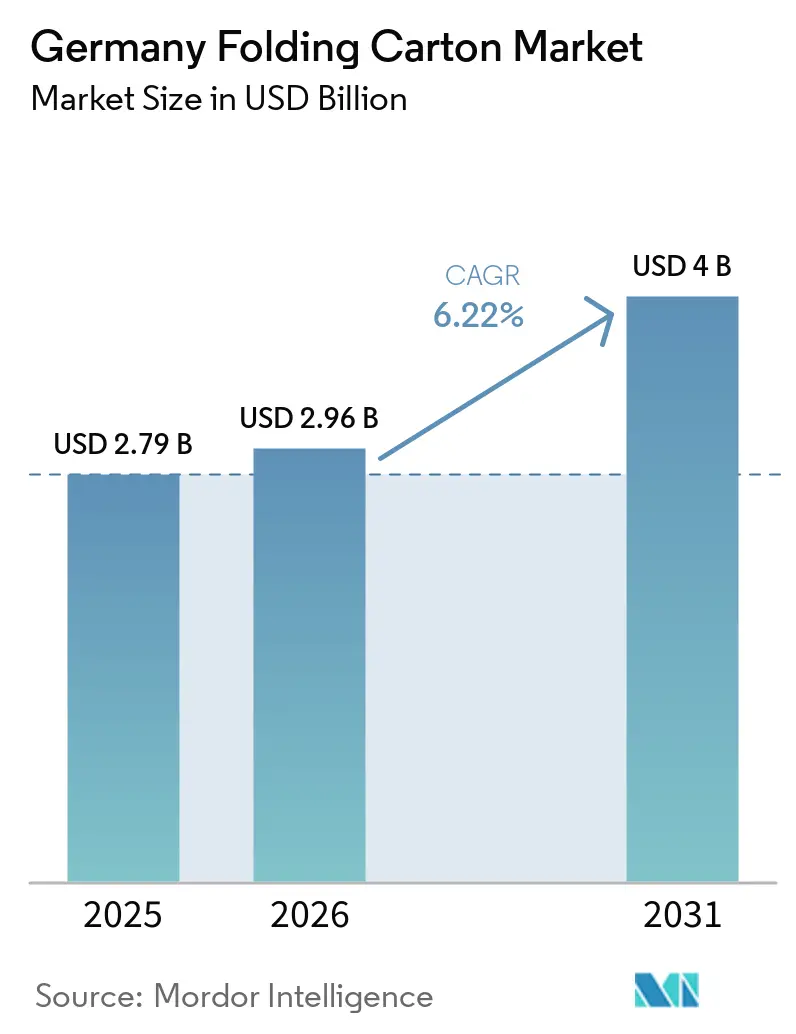

| Taille du marché de l'année de base (2025) | 2.79 Milliards de dollars |

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

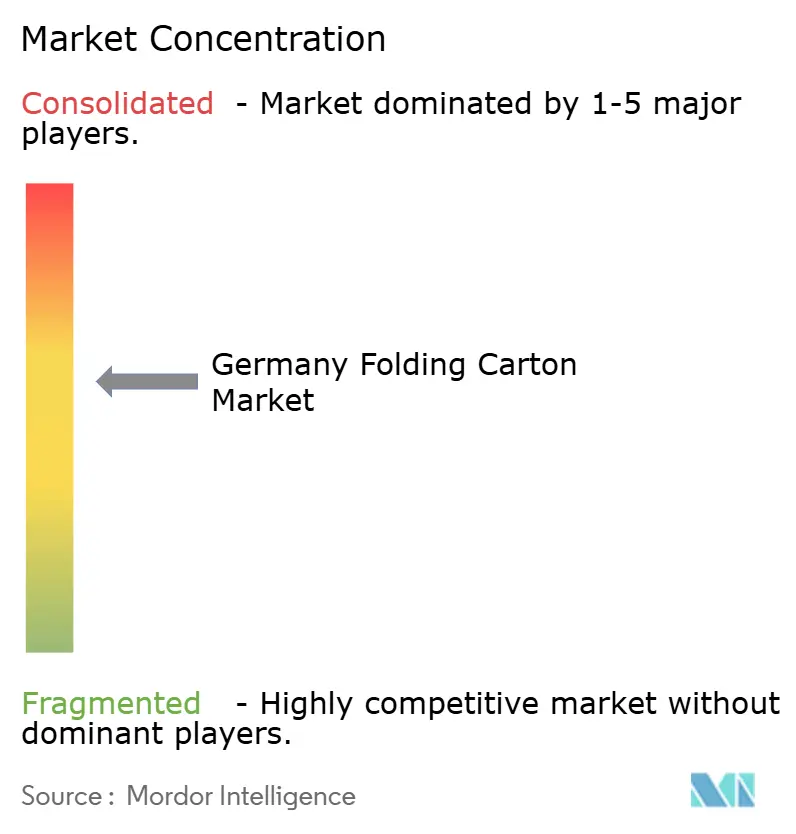

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes pliantes en Allemagne par Mordor Intelligence

La taille du marché des boîtes pliantes en Allemagne devrait passer de 2,79 milliards USD en 2025 à 2,96 milliards USD en 2026, pour atteindre 4,00 milliards USD d'ici 2031, avec un CAGR de 6,22 % sur la période 2026-2031. Cette progression régulière reflète la combinaison, propre à l'Allemagne, de mandats stricts en matière de recyclage, d'une forte densité du commerce électronique et de tendances à la premiumisation qui favorisent collectivement les fibres au détriment des plastiques souples. Les propriétaires de marques dans les secteurs de l'alimentation, des boissons, des cosmétiques et des produits pharmaceutiques continuent de spécifier des boîtes en mono-matériau, car celles-ci satisfont aux critères évolutifs des distributeurs en matière de recyclabilité et permettent de diffuser des messages de durabilité visibles. L'automatisation rapide dans les centres de micro-fulfillment urbains renforce la demande de boîtes prêtes à la vente qui réduisent la main-d'œuvre en magasin, tandis que la hausse des coûts de main-d'œuvre pousse les distributeurs vers des formats livrés pré-assemblés et prêts à la présentation. Les avancées parallèles de l'impression numérique permettent aux transformateurs de servir de manière rentable des références en édition limitée, des coffrets cadeaux par abonnement et des séries de sérialisation pharmaceutique de moins de 5 000 unités, offrant au marché allemand des boîtes pliantes un solide pipeline d'innovation. Les transformateurs qui ont investi tôt dans des revêtements barrières sans PFAS et des substrats en fibres vierges allégées détiennent désormais un avantage en matière de conformité et de coûts, alors que l'échéance de l'Union européenne pour l'élimination des fluorochimiques approche.

Points clés du rapport

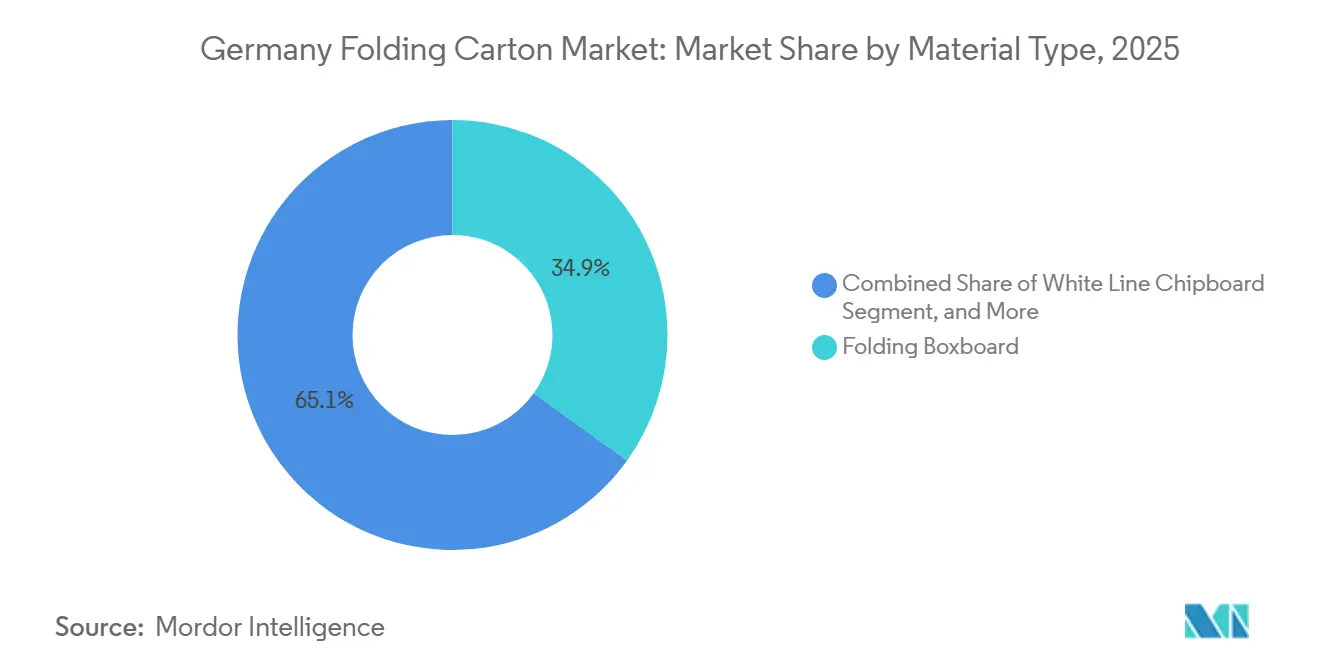

- Par type de matériau, le carton pliant a dominé avec 34,91 % de la part de marché des boîtes pliantes en Allemagne en 2025.

- Par technologie d'impression, les presses numériques devraient croître à un CAGR de 8,54 % entre 2026 et 2031, reflétant l'évolution vers la personnalisation en petites séries au sein du marché des boîtes pliantes en Allemagne.

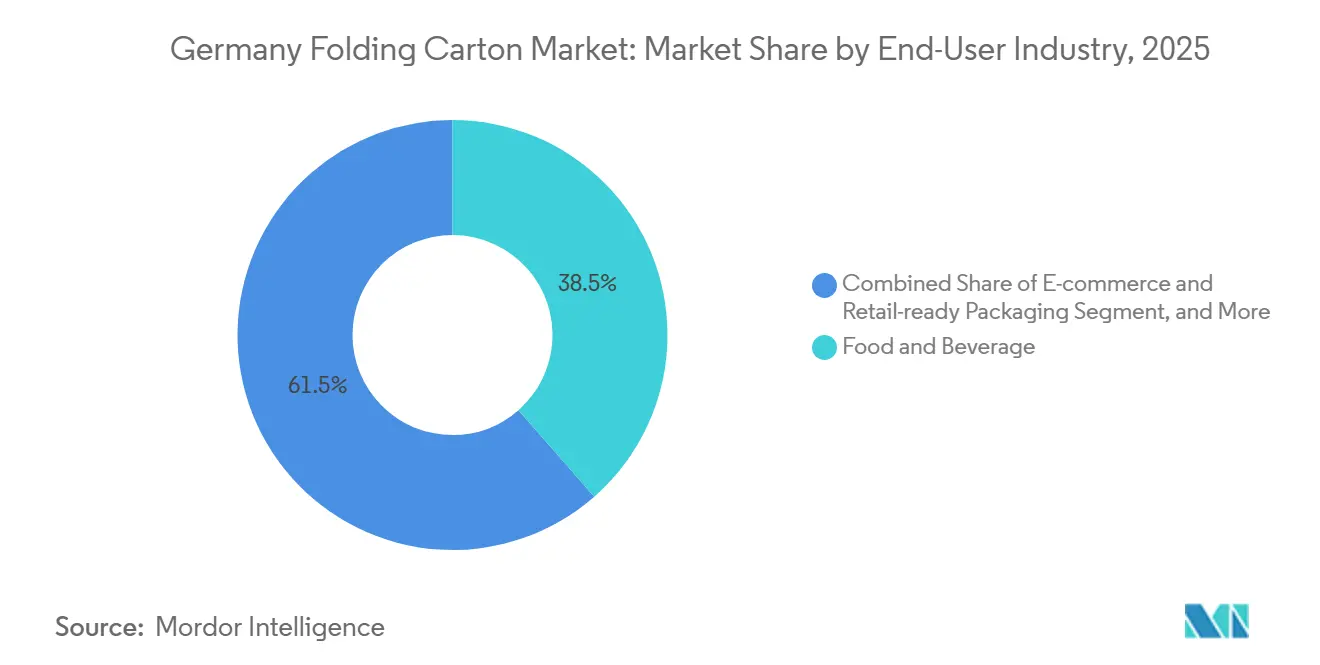

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 38,54 % de la demande en 2025, conservant la plus grande part de la taille du marché des boîtes pliantes en Allemagne.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des boîtes pliantes en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages durables dans l'alimentation et les boissons | +1.80% | Allemagne, avec répercussions en Autriche et au Benelux | Moyen terme (2 à 4 ans) |

| Réglementations gouvernementales encourageant les matériaux recyclables | +1.50% | Allemagne, alignée sur le PPWR de l'UE et le VerpackG national | Long terme (≥ 4 ans) |

| Expansion du secteur du commerce électronique | +1.20% | Pôles urbains de Berlin, Hambourg, Munich, Rhin-Ruhr | Court terme (≤ 2 ans) |

| Avancées dans la personnalisation par impression numérique | +0.90% | Clusters pharmaceutiques et cosmétiques | Moyen terme (2 à 4 ans) |

| Accent croissant des propriétaires de marques sur la premiumisation | +0.60% | Segments alimentaires haut de gamme et soins personnels | Moyen terme (2 à 4 ans) |

| Évolution vers l'allègement pour l'efficacité logistique | +0.40% | Réseaux de distribution nationaux et corridors d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables dans l'alimentation et les boissons

Les producteurs du secteur de l'alimentation et des boissons accélèrent le passage des films multicouches aux boîtes en fibres afin de satisfaire aux critères de durabilité des distributeurs et aux attentes des consommateurs en matière d'emballages facilement recyclables. Des données vérifiées d'analyse du cycle de vie montrent une baisse de 8 % de l'équivalent CO₂ fossile par tonne de boîte entre 2021 et 2024, renforçant les décisions d'achat qui associent l'emballage aux engagements de décarbonisation du Scope 3. Les laiteries et les marques de boulangerie allemandes mettent en avant ces gains dans leurs rapports ESG annuels, transformant l'adoption des boîtes en atouts climatiques commercialisables. Le taux de recyclage européen de 87 % du secteur dépasse déjà l'objectif du VerpackG et progresse vers 90 %, conférant aux boîtes un avantage en matière d'infrastructure de fin de vie par rapport aux plastiques souples. Les transformateurs capables de fournir des documents de chaîne de traçabilité audités par des tiers remportent désormais des volumes même dans les circuits de marques distributeurs sensibles aux coûts, car les distributeurs considèrent les données transparentes comme une assurance contre de futures amendes pour greenwashing.[1]PRO-CARTON, "Faltschachtelverpackungen: Messbare CO₂-Reduktion, hohe Recyclingquote und nachhaltige Kreislaufwirtschaft," procarton.com

Réglementations gouvernementales encourageant les matériaux recyclables

Les redevances de responsabilité élargie des producteurs prévues par la loi allemande sur les emballages augmentent fortement pour les formats jugés difficiles à recycler, faisant pencher les coûts totaux du système en faveur des boîtes pliantes en mono-matériau. L'interdiction de l'UE sur les PFAS dans les emballages au contact alimentaire, effective en août 2026, supprime un avantage clé en matière de performance barrière que détenaient les films revêtus de fluoropolymères, contraignant les transformateurs à adopter des revêtements à base d'eau ou de biopolymères qui préservent la résistance aux huiles sans chimie fluorée. Les précurseurs qui se sont associés à des fournisseurs de produits chimiques pour des solutions sans PFAS contrôlent désormais les capacités homologuées et pratiquent des prix premium. En plus des règles nationales, le règlement de l'UE sur les emballages et les déchets d'emballages exigera que chaque emballage mis sur le marché soit recyclable d'ici 2030, écartant de fait la plupart des structures souples multicouches à moins que le recyclage chimique ne se développe à grande échelle. La mise en conformité anticipée des transformateurs allemands leur assure des contrats à long terme auprès de chaînes de restauration rapide multinationales souhaitant éviter des transitions d'emballages coûteuses en milieu de décennie.[2]ARCHROMA, "Cartaseal OGB F10 PFAS-Free Oil and Grease Resistant Coating for Food and Non-Food Board," archroma.com

Expansion du secteur du commerce électronique

Le dense réseau de livraison du dernier kilomètre en Allemagne stimule la demande de boîtes prêtes à la vente qui transitent directement des centres de fulfillment automatisés vers les rayons des magasins. Les formats de boîtes avec bandelettes de déchirement intégrées et codes-barres imprimés en place réduisent la main-d'œuvre en magasin en éliminant le déballage et la mise en rayon, générant des économies de coûts mesurables pour les grandes surfaces confrontées à la hausse des salaires. Les marques de cosmétiques et de compléments alimentaires en vente directe aux consommateurs utilisent des boîtes pliantes imprimées numériquement pour intégrer des marqueurs de réalité augmentée et des codes QR sérialisés à des fins d'engagement et de protection contre la contrefaçon. Les transformateurs approvisionnant ces circuits investissent dans le collage en ligne et la robotique permettant de changer de référence sans temps d'arrêt prolongé, répondant à l'exigence du commerce électronique de délais de traitement de 24 heures entre la création artistique et l'emballage. Les centres de micro-fulfillment urbains spécifient désormais des boîtes optimisées en volume qui réduisent le rembourrage et limitent les émissions de transport, approfondissant la pénétration du marché allemand des boîtes pliantes dans des segments autrefois détenus par les enveloppes en polyéthylène et les enveloppes matelassées.[3]THIMM GROUP, "Automated Packaging Solutions with Integrated Digital Codes," thimm.com

Avancées dans la personnalisation par impression numérique

Les presses numériques à données variables abaissent les longueurs de tirage économiques à la plage des 1 000 unités, rendant rentables les cadeaux personnalisés, les unboxings par abonnement et la sérialisation réglementaire. Les conditionneurs pharmaceutiques demandent fréquemment des emballages portant des codes DataMatrix 2D uniques, des numéros de lot et même un texte spécifique au patient, des tâches que la lithographie offset ne peut pas accomplir sans des coûts de clichés prohibitifs. Les transformateurs allemands déployant des unités hybrides HP Indigo, Heidelberg Cartonmaster ou Koenig et Bauer signalent des cycles de commande réduits de deux semaines à 48 heures, alignant les délais d'emballage sur des calendriers de lancement de produits agiles. Bien que l'encre numérique ait un coût plus élevé par mètre carré, l'élimination de la mise en route et le zéro déchet équilibrent l'économie pour les courtes longueurs, soutenant la parité des prix avec les procédés traditionnels pour les références inférieures à 5 000 feuilles. Les propriétaires de marques considèrent les changements rapides de graphismes comme une protection contre l'obsolescence des stocks, ancrant davantage la capacité numérique au sein du marché des boîtes pliantes en Allemagne.[4]THIMM GROUP, "Automated Packaging Solutions with Integrated Digital Codes," thimm.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des fibres recyclées | -0.70% | Allemagne, liée aux flux d'exportation de papier récupéré européen | Court terme (≤ 2 ans) |

| Concurrence des emballages en plastique souple | -0.50% | Segments privilégiant la barrière à la recyclabilité | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées pour les presses d'impression avancées | -0.30% | Obstacle pour les transformateurs de petite et moyenne taille | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les revêtements spéciaux | -0.20% | Dépendance envers BASF, Evonik, Henkel pour les barrières à base d'eau | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des fibres recyclées

Les prix du papier récupéré ont bondi de 20 à 30 EUR (22 à 33 USD) par tonne en avril 2025 lorsque la demande à l'exportation a coïncidé avec une baisse de la collecte nationale, réduisant les marges des transformateurs sur les grades à contenu recyclé. Étant donné que le carton pliant et le carton gris à couverture blanche comportent des plafonds contractuels sur la répercussion des prix, les transformateurs de taille intermédiaire ont absorbé des pertes temporaires, ce qui a freiné les dépenses d'investissement discrétionnaires. Les fluctuations du marché au comptant ont également déstabilisé la précision des prévisions pour les planificateurs de la chaîne d'approvisionnement, incitant les propriétaires de marques à couvrir leur exposition en répartissant les volumes entre substrats vierges et recyclés. Les grands groupes intégrés ont atténué la volatilité grâce à des lignes de pâte captives, mais les transformateurs allemands indépendants ont été confrontés à un risque d'approvisionnement qui a compliqué la planification des capacités à long terme. La sensibilité persistante aux prix des fibres demeure la contrainte la plus imprévisible pesant sur le marché allemand des boîtes pliantes.

Concurrence des emballages en plastique souple

Les films souples conservent leur suprématie en matière de barrière à l'humidité et à l'oxygène pour les aliments à haute teneur en matières grasses, surgelés et à longue durée de conservation, maintenant les boîtes sur la défensive dans ces catégories. Les sachets de confiserie multi-portions sont toujours plus légers et se conditionnent plus efficacement que les boîtes équivalentes, conservant un avantage en termes de coûts malgré des frais d'élimination plus élevés. Bien que les barrières sans PFAS réduisent l'écart fonctionnel, les revêtements des boîtes pliantes ajoutent des coûts et une complexité de production, compensant parfois les gains de recyclabilité dans les évaluations des acheteurs. Par conséquent, le marché allemand des boîtes pliantes se concentre sur les segments où l'impact visuel, la présentation en rayon ou la sérialisation réglementaire l'emportent sur les performances barrières, cédant certaines niches à haute barrière aux concurrents polymères tout en recherchant des partenariats technologiques capables de combler l'écart sans compromettre la recyclabilité en collecte sélective.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les grades kraft misent sur l'esthétique naturelle et l'efficacité des coûts

L'accélération de la part du kraft non blanchi couché reflète l'adoption par les restaurants de restauration rapide et les fournisseurs industriels des fibres brun naturel comme raccourci visuel pour la durabilité. Le CAGR prévisionnel de 7,18 % du format le positionne comme le moteur de croissance de la taille du marché allemand des boîtes pliantes pour les matériaux. Les avancées en matière d'allègement de la part de fournisseurs tels que Stora Enso font descendre le grammage dans la plage de 205 à 310 g/m², se traduisant par des économies logistiques sans sacrifier la rigidité. En revanche, le sulfate blanchi solide conserve sa position premium dans les coffrets cadeaux de chocolat de luxe et de parfums, mais sa progression ralentit à mesure que les propriétaires de marques conccilient la blancheur brillante avec les engagements de décarbonisation. Le carton gris à couverture blanche, bien que compétitif en termes de prix, subit une pression sur les marges lorsque les indices de papier récupéré augmentent, soulignant le frein à la volatilité déjà mentionné. Le carton pliant reste l'ancre avec 34,91 % de part de marché, alliant imprimabilité et coût, mais faisant face à une perte progressive au profit du kraft, où les plateaux à aspect naturel répondent aux besoins fonctionnels. La part du marché allemand des boîtes pliantes pour les cartons métallisés spéciaux reste de niche, servant les plats surgelés et les cartouches de lames ménagères qui exigent une barrière double face tout en acceptant des prix unitaires plus élevés.

Les lignes de revêtement de deuxième génération intègrent désormais directement dans les substrats kraft une résistance aux huiles et aux graisses à base d'eau, éliminant un passage de laminage supplémentaire et réduisant le temps de cycle. L'audit du cycle de vie de Mayr-Melnhof quantifie des économies de carbone de 16 à 30 % par rapport à la production européenne moyenne, fournissant aux transformateurs des données pour la notation des appels d'offres des propriétaires de marques. À mesure que la comptabilité carbone se resserre, le marché allemand des boîtes pliantes se tourne vers les grades offrant une transparence vérifiée du berceau à la porte et une recyclabilité en fin de vie.

Par technologie d'impression : le numérique capture le créneau des petites séries

Bien que les presses lithographiques représentent 42,13 % de la production de 2025, les transformateurs signalent un plateau dans les nouveaux investissements en raison de la prolifération des références qui érode la longueur moyenne des tirages. Le CAGR projeté de 8,54 % du numérique dépasse toutes les autres technologies, porté par les messages cadeaux du commerce électronique et les numéros de série pharmaceutiques qui changent à chaque lot. L'héliogravure conserve des positions dans les boîtes de tabac avec des commandes de plusieurs millions d'unités, justifiant des coûts de cylindres que le numérique ne peut pas amortir, mais sa part connaît une lente érosion à mesure que les volumes de tabac se contractent. Les unités flexographiques servent les segments des détergents et du bricolage où la demande graphique est modérée et où la vitesse prime sur la résolution.

La taille du marché allemand des boîtes pliantes pour les installations de presses hybrides est en hausse, les transformateurs se couvrant en associant des unités offset à des barres de personnalisation par jet d'encre en ligne. Le Cartonmaster CX 145 de Heidelberg illustre la tendance d'une plateforme unique qui exécute la lithographie CMJN statique et le jet d'encre à données variables en un seul passage, satisfaisant à la fois les critères de coût et d'agilité. La distinction concurrentielle se concentre de plus en plus sur les logiciels de flux de travail qui relient la saisie des commandes ERP aux interfaces numériques, permettant un délai d'exécution artistique de 24 heures. Les transformateurs dépourvus d'infrastructure de gestion des couleurs et de traitement des données risquent d'être disqualifiés des appels d'offres qui pondèrent la réactivité à égalité avec le prix.

Par secteur d'utilisation final : l'emballage pour le commerce électronique dépasse les acteurs établis

La part de 38,54 % de l'alimentation et des boissons ancre le volume mais affiche une croissance à un chiffre moyen dans un contexte d'inflation alimentaire, freinant les lancements de produits. À l'inverse, le CAGR projeté de 7,76 % du segment commerce électronique et emballage prêt à la vente en fait le segment à la croissance la plus rapide du marché allemand des boîtes pliantes. Les marques de cosmétiques et de compléments alimentaires en vente directe aux consommateurs spécifient des emballages livrés prêts à la vente, intégrant protection au transit, image de marque et fonctionnalités d'ouverture facile. La santé et les produits pharmaceutiques restent à haute marge en raison de l'embossage Braille obligatoire et du collage inviolable, des exigences qui favorisent la rigidité des boîtes par rapport aux blisters souples dans les formats en vente libre. Les soins personnels sont orientés vers le premium, tirant parti des textures du carton kraft et du débossage métallique pour véhiculer un luxe naturel.

Les secteurs matures tels que les appareils électroménagers et le tabac affichent des trajectoires stagnantes, avec des volumes davantage liés aux tendances macroéconomiques de consommation qu'à l'innovation en matière d'emballage. Les délais de sérialisation prévus par la directive européenne sur les médicaments falsifiés intensifient la demande de supports de données à base de carton, ancrant davantage les boîtes pliantes dans la chaîne d'approvisionnement pharmaceutique. Les kits de pièces détachées automobiles passant des blister plastiques aux manchons en carton pour les jeux d'outils ajoutent un tonnage incrémental, complétant des sources de demande diversifiées.

Analyse géographique

L'Allemagne reste l'épicentre de la capacité européenne de transformation des boîtes pliantes, s'approvisionnant en substrats auprès de papeteries autrichiennes, finlandaises et polonaises via des corridors ferroviaires efficaces. Le marché allemand des boîtes pliantes est soutenu par la proximité des sièges sociaux de multinationales des secteurs de l'alimentation, des cosmétiques et de la chimie, concentrées en Rhénanie-du-Nord-Westphalie et dans le Bade-Wurtemberg. Les quotas fédéraux de recyclage et les surcharges de responsabilité élargie des producteurs orientent davantage la demande vers les formats de carton recyclables, tandis que les gouvernements régionaux cofinancent l'automatisation le long du corridor logistique Rhin-Main, soutenant le fulfillment du commerce électronique.

Les installations voisines des Pays-Bas et de la République tchèque sont concurrentielles grâce à des coûts de main-d'œuvre plus faibles, mais manquent de la réactivité en flux tendu des usines allemandes, notamment pour les commandes pharmaceutiques à haute spécification nécessitant une livraison dans les 72 heures. International Paper et DS Smith ont rationalisé leurs actifs d'ondulé après la fusion tout en conservant leurs lignes de boîtes pliantes, indiquant l'importance stratégique du segment. Cette consolidation sélective souligne la résilience des boîtes pliantes dans le paysage plus large de l'emballage en Allemagne.

La capacité de revêtement barrière sans PFAS est de plus en plus localisée dans les clusters chimiques de Basse-Saxe, réduisant la complexité de la chaîne d'approvisionnement et les délais pour les matériaux conformes. Alors que les transformateurs d'Europe de l'Est continuent d'attirer la production de grades courants, les pressions réglementaires et les exigences de durabilité réorientent les travaux premium à haute conformité vers l'Allemagne. Ces dynamiques soutiennent collectivement l'élan de croissance et renforcent le leadership de l'Allemagne sur le marché européen des boîtes pliantes.

Paysage concurrentiel

La concentration du marché reste modérée, les cinq premiers acteurs représentant environ 62 à 65 % du chiffre d'affaires national. Le groupe Mayr-Melnhof tire parti de son intégration verticale entre la production de substrats et les opérations de transformation pour réduire les coûts unitaires et intensifier la pression concurrentielle sur les entreprises plus petites. Smurfit Westrock a réorienté son attention vers les segments de spécialité après la fermeture de deux sites de produits courants, réaffectant les dépenses d'investissement vers les technologies de presses hybrides, tandis que Grenadier Packaging, soutenu par des fonds de capital-investissement, mène une consolidation par acquisitions aux Pays-Bas et en Pologne pour renforcer l'approvisionnement régional vers l'Allemagne.

Les entreprises familiales de taille intermédiaire répondent par des investissements ciblés dans l'impression numérique, les technologies de revêtement sans PFAS et les installations de salles blanches certifiées ISO adaptées à l'emballage de dispositifs médicaux. Les développements stratégiques de 2026 incluent Faller Packaging recevant des capitaux d'Imker Group pour développer ses capacités de sérialisation, renforçant la conformité dans les secteurs réglementés. Pendant ce temps, Stora Enso a lancé Performa Lumi, un carton léger destiné à la demande de distribution axée sur la durabilité, et Graphic Packaging International a modernisé sa capacité d'héliogravure en Autriche pour maintenir son leadership dans les boîtes de tabac tout en soutenant des applications adjacentes telles que l'étiquetage textile.

La durabilité et l'alignement réglementaire façonnent de plus en plus le positionnement concurrentiel, les producteurs investissant dans des solutions barrières recyclables et des alternatives à base de fibres aux plastiques. Les entreprises renforcent également la résilience de leur chaîne d'approvisionnement grâce à des stratégies de nearshoring et à des accords d'approvisionnement en pâte à long terme pour atténuer la volatilité des intrants. Ces évolutions combinées indiquent un marché qui évolue vers des offres à plus haute valeur ajoutée et axées sur la conformité, tout en maintenant la discipline des coûts dans les segments d'ondulé de base.

Leaders du secteur des boîtes pliantes en Allemagne

Smurfit Westrock plc

Mondi plc

Mayr-Melnhof Karton AG

Stora Enso Oyj

Metsä Board Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : La Commission européenne a approuvé l'acquisition de DS Smith par International Paper, avec des cessions requises en France, au Portugal et en Espagne pour préserver la concurrence.

- Février 2026 : HP Indigo et ePac ont signé un accord de 50 millions USD pour dix presses Indigo 200K destinées aux boîtes pharmaceutiques en petites séries et aux boîtes de commerce électronique personnalisées.

- Janvier 2026 : Faller Packaging a accueilli Imker Group comme actionnaire à 25 %, débloquant des capitaux pour des modules de sérialisation supplémentaires en Europe centrale.

- Janvier 2026 : Stora Enso a lancé le carton léger Performa Lumi, utilisant la technologie FiberLight Tec pour réduire le grammage de base jusqu'à un tiers.

Périmètre du rapport sur le marché des boîtes pliantes en Allemagne

Le marché des boîtes pliantes en Allemagne désigne la production et la commercialisation de solutions d'emballage à base de carton qui sont pliées en boîtes pour l'emballage, la protection et la présentation d'une large gamme de produits dans des secteurs tels que l'alimentation et les boissons, la santé, les soins personnels et la distribution.

Le rapport sur le marché des boîtes pliantes en Allemagne est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à couverture blanche, autres types de matériaux), technologie d'impression (lithographique, flexographique, numérique, héliogravure, autres technologies d'impression), secteur d'utilisation final (alimentation et boissons, santé/pharmaceutique, soins personnels et cosmétiques, électrique et électronique, biens ménagers et industriels, tabac, emballage pour le commerce électronique et prêt à la vente, autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à couverture blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression en héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Pharmaceutique |

| Soins personnels et cosmétiques |

| Électrique et électronique |

| Biens ménagers et industriels |

| Tabac |

| Emballage pour le commerce électronique et prêt à la vente |

| Autres secteurs d'utilisation final |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à couverture blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression en héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Santé/Pharmaceutique | |

| Soins personnels et cosmétiques | |

| Électrique et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Emballage pour le commerce électronique et prêt à la vente | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des boîtes pliantes en Allemagne et sa croissance projetée ?

La taille du marché des boîtes pliantes en Allemagne s'établit à 2,96 milliards USD en 2026 et devrait atteindre 4,00 milliards USD d'ici 2031, progressant à un CAGR de 6,22 %.

Quel type de matériau connaît la croissance la plus rapide dans les boîtes pliantes allemandes ?

Le kraft non blanchi couché est le matériau à la croissance la plus rapide, avec un CAGR attendu de 7,18 % jusqu'en 2031, porté par l'esthétique brun naturel et les coûts de blanchiment réduits.

Pourquoi les transformateurs allemands investissent-ils dans l'impression numérique pour les boîtes ?

Les presses numériques permettent des tirages rentables inférieurs à 5 000 unités, répondant à la demande de sérialisation pharmaceutique, d'emballages de commerce électronique personnalisés et de cosmétiques en édition limitée sans les coûts de clichés de l'offset.

Comment l'interdiction des PFAS en 2026 affectera-t-elle la demande de boîtes pliantes ?

L'interdiction impose un passage aux revêtements sans PFAS, éliminant un avantage clé des films souples fluorés et orientant les marques de restauration collective et de restauration rapide vers des boîtes en fibres conformes.

Quel segment d'utilisation final affiche les meilleures perspectives de croissance ?

L'emballage pour le commerce électronique et prêt à la vente devrait croître à 7,76 % jusqu'en 2031, porté par la densité logistique du dernier kilomètre urbain et les exigences des distributeurs en matière de formats prêts à la vente.

Quel degré de concentration de marché caractérise les boîtes pliantes en Allemagne ?

Le marché obtient un score de 6 sur une échelle de 1 à 10, les cinq premiers groupes contrôlant environ 62 à 65 % du chiffre d'affaires, ce qui signifie une concentration modérée et une marge persistante pour les challengers de taille intermédiaire axés sur le numérique.

Dernière mise à jour de la page le: