Taille et Part du Marché Américain des Boîtes Pliantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

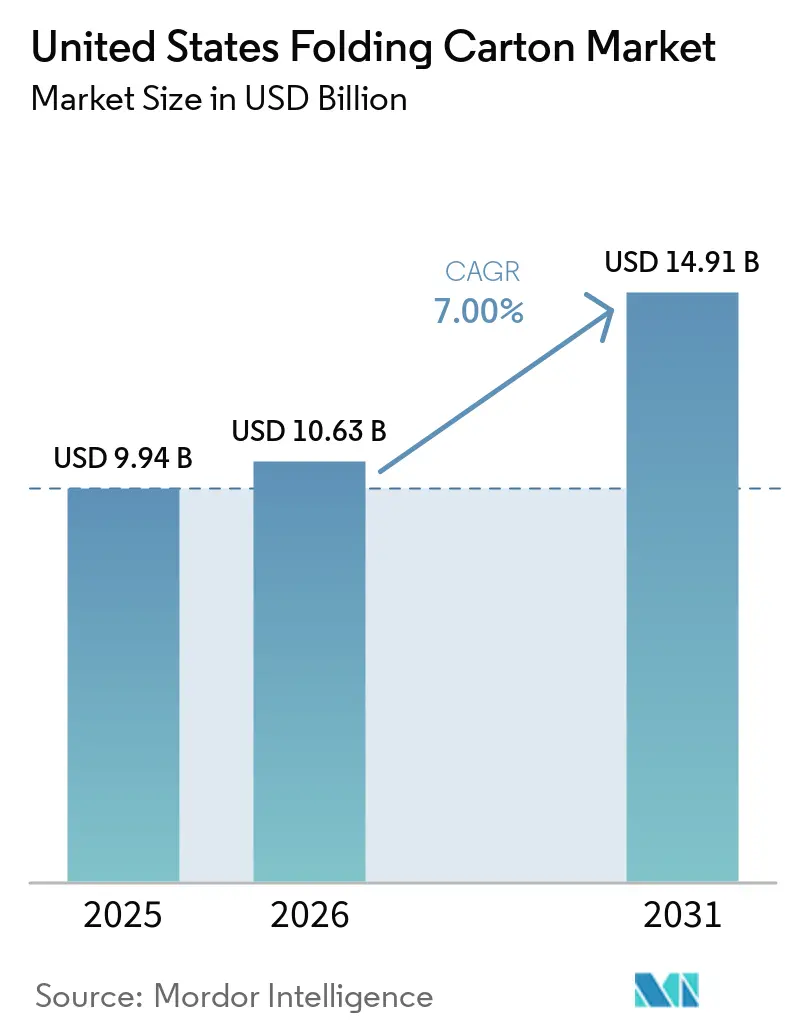

| Taille du marché de l'année de base (2025) | 9.94 Milliards de dollars |

| Taille du Marché (2026) | 10.63 Milliards de dollars |

| Taille du Marché (2031) | 14.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Américain des Boîtes Pliantes par Mordor Intelligence

La taille du marché américain des boîtes pliantes était évaluée à 9,94 milliards USD en 2025 et devrait croître de 10,63 milliards USD en 2026 pour atteindre 14,91 milliards USD d'ici 2031, à un CAGR de 7 % durant la période de prévision (2026-2031). Ce rebond reflète les frais obligatoires de responsabilité élargie des producteurs (REP) qui stimulent la reconception des boîtes, le fort réapprovisionnement des stocks de sécurité pour le commerce électronique, et l'essor des médicaments en chaîne du froid qui accroît la complexité des boîtes. Les transformateurs comblent une baisse de 4,8 % des expéditions enregistrée en 2023-2024, alors que les marques alimentaires, de boissons et pharmaceutiques passent des manchons en carton ondulé générique aux boîtes imprimées haut de gamme avec des barrières testées pour le transit. Les améliorations de matériaux vers le carton pliant et le kraft non blanchi couché s'accélèrent, car les barèmes de frais REP récompensent une teneur plus élevée en fibres recyclées, tandis que le sulfate blanchi solide conserve une niche premium où la fidélité d'impression et la sécurité alimentaire sont non négociables. Parallèlement, les propriétaires de marques absorbent la consolidation de l'offre après l'optimisation de l'empreinte de Smurfit Westrock, qui a resserré la disponibilité de certaines qualités blanchies mais a élargi la capacité de carton recyclé au Texas.

Points Clés du Rapport

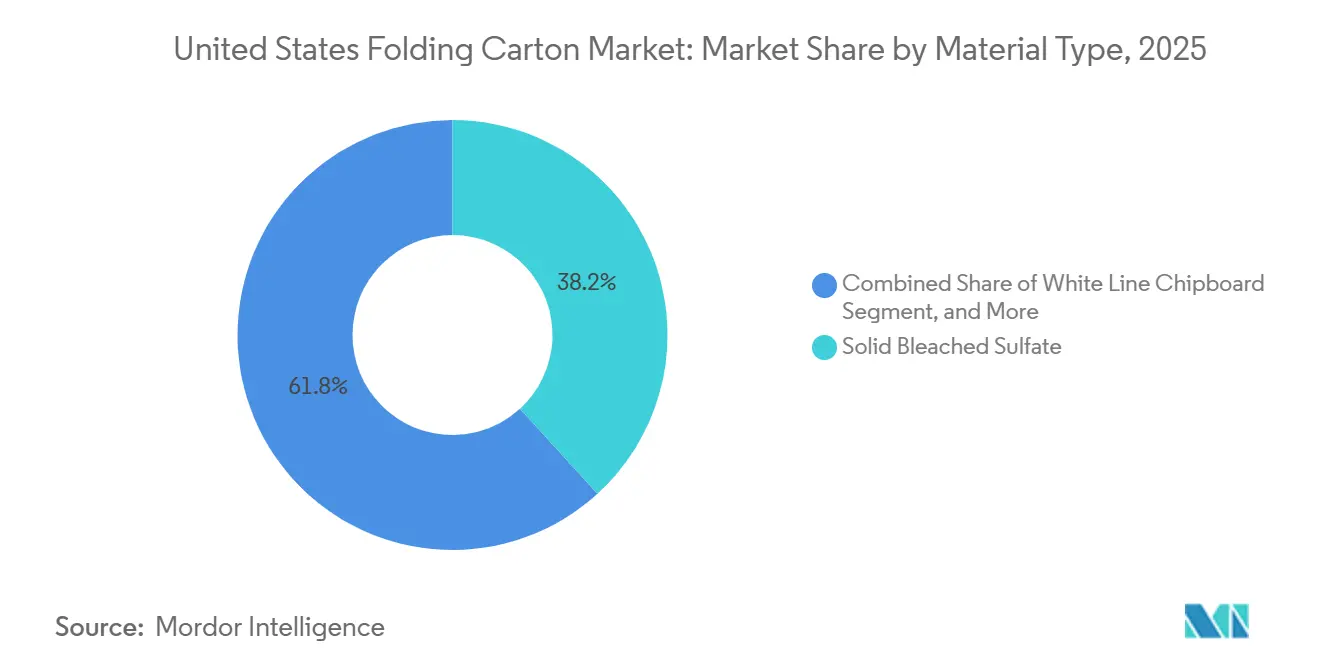

- Par type de matériau, le sulfate blanchi solide a capturé 38,21 % de la part du marché américain des boîtes pliantes en 2025.

- Par technologie d'impression, la taille du marché américain des boîtes pliantes pour le segment de l'impression numérique devrait progresser à un CAGR de 7,81 % jusqu'en 2031.

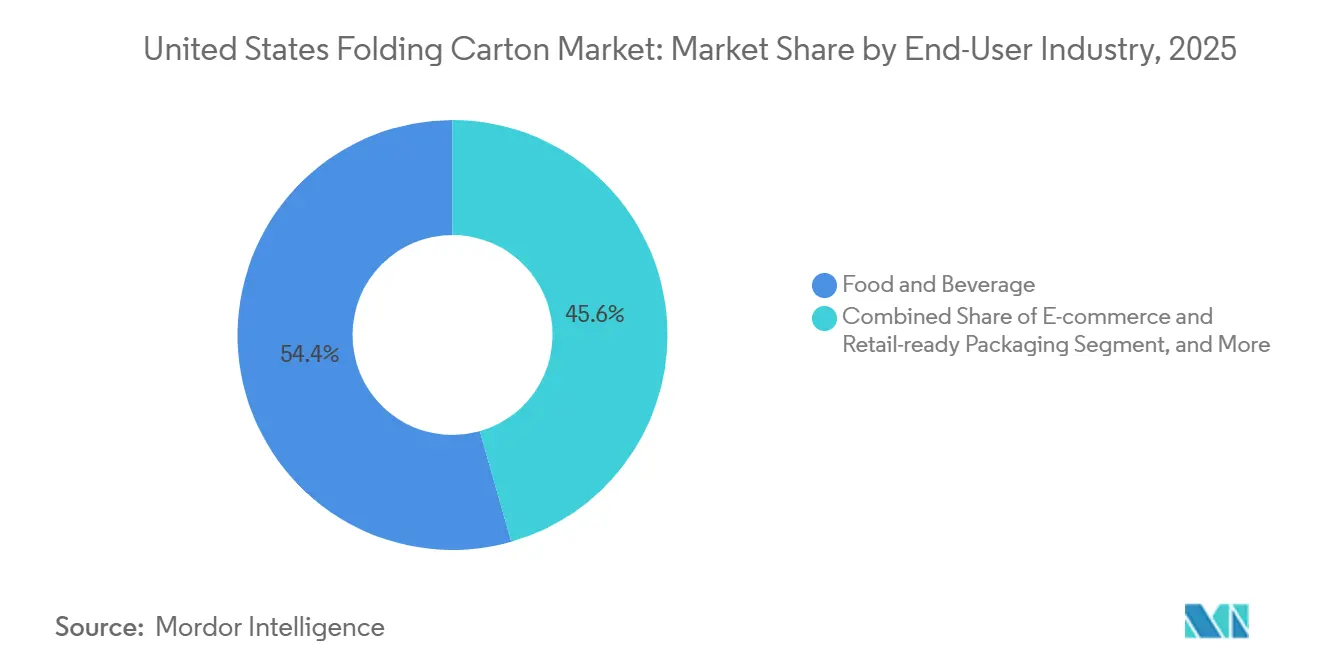

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capturé 54,41 % de la part du marché américain des boîtes pliantes en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Américain des Boîtes Pliantes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du Commerce Électronique Stimulant la Demande d'Emballages de Protection Légers | +1.80% | National, plus fort dans les centres de distribution de la côte Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Demande Croissante de Solutions d'Emballage Durables et Recyclables | +2.10% | National, accéléré en Californie, Minnesota, Washington, Oregon, Maryland, Colorado, Maine | Long terme (≥ 4 ans) |

| Premiumisation dans l'Alimentation et les Boissons Stimulant l'Impression Haute Qualité | +1.30% | National, prononcé dans les circuits de vente au détail premium urbains | Moyen terme (2-4 ans) |

| Législation sur la Responsabilité Élargie des Producteurs au Niveau des États Accélérant l'Adoption des Boîtes | +1.50% | Californie, Minnesota, Washington, Oregon, Maryland, Colorado, Maine | Long terme (≥ 4 ans) |

| Croissance Rapide des Services de Livraison de Kits Repas et de Plats Prêts à Consommer | +0.90% | National, concentration urbaine avec débordement en banlieue | Court terme (≤ 2 ans) |

| Essor des Expéditions Pharmaceutiques en Chaîne du Froid Nécessitant des Boîtes Pliantes Spécialisées | +0.70% | National, concentrations au New Jersey, en Caroline du Nord, en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique Stimulant la Demande d'Emballages de Protection Légers

Les boîtes et les cartons représentent 40 % de tous les formats d'emballage pour le commerce électronique, obligeant les transformateurs à concevoir des structures de taille adaptée capables de résister à la fois à l'exposition en rayon et aux réseaux de colis.[1]Korpack, "Planification Stratégique des Emballages, Préparation aux Évolutions du Secteur en 2026," korpack.com Les systèmes automatisés qui réduisent l'espace vide ont diminué le poids moyen des colis de 43 % en Amérique du Nord et réduit les dommages à l'expédition de 24 %, poussant la demande vers des boîtes pliantes avec des bords validés ISTA et des rainures de coin renforcées. Les presses numériques ajoutent désormais des codes QR variables qui renvoient vers des sites de fidélité, répondant aux 50 % de consommateurs qui scannent des codes et aux détaillants qui prévoient une acceptation universelle des codes-barres 2D d'ici 2027.[2]Printpack, "Tendances de l'Emballage 2026, Naviguer dans le Changement entre Rayon et Numérique," printpack.com Cette convergence de l'automatisation, de la traçabilité et de l'esthétique omnicanale oriente le marché américain des boîtes pliantes des qualités génériques vers des formats techniques.

Demande Croissante de Solutions d'Emballage Durables et Recyclables

Sept États ont adopté des lois sur la REP obligeant les producteurs à financer la collecte et le recyclage, le Minnesota imposant que tous les emballages soient recyclables, réutilisables, rechargeables ou compostables d'ici 2032 et à financer au moins 90 % des coûts du système d'ici 2031.[3]Agence de Contrôle de la Pollution du Minnesota, "Responsabilité Élargie des Producteurs pour les Emballages," pca.state.mn.us Le programme de Washington prévoit un remboursement à 90 % d'ici 2032 et affecte 5 millions USD à l'infrastructure de réutilisation à partir de 2029. Ces lois imposent des frais éco-modulés qui privilégient les boîtes en fibres recyclées avec des taux de récupération vérifiables, incitant les propriétaires de marques à remplacer le carton blanchi vierge par du carton pliant contenant une proportion plus élevée de fibres post-consommation. Le recours constitutionnel de l'Oregon en 2026 concernant la transparence des frais a accru le contrôle des producteurs sur les stratégies de répercussion des coûts, mais la trajectoire à long terme favorise toujours les barrières recyclables couchées et les épaisseurs légères.[4]JD Supra, "La Loi sur la Responsabilité Élargie des Producteurs de l'Oregon, Un Recours Constitutionnel," jdsupra.com Par conséquent, la sélection de substrats durables est désormais liée à la finance et à la conformité, donnant au carton recyclé un vent porteur durable sur le marché américain des boîtes pliantes.

Premiumisation dans l'Alimentation et les Boissons Stimulant l'Impression Haute Qualité

Les lancements de boissons alcoolisées premium ont augmenté de 7 % par an de 2022 à 2025, et la catégorie mondiale devrait atteindre 1 686 milliards USD d'ici 2034, amplifiant la demande de boîtes avec des revêtements tactiles, des feuilles métalliques et des accents holographiques. Quatre-vingt-dix-huit pour cent des marques de produits de grande consommation considèrent l'emballage comme essentiel à l'équité de marque, et 99 % prévoient des reconceptions dans les trois ans, principalement pour rehausser les arguments de durabilité et l'esthétique en rayon. L'impression numérique gère désormais les petites séries inférieures à 5 000 unités, permettant des variantes linguistiques régionales et des coffrets cadeaux personnalisés qui renforcent les circuits de vente directe aux consommateurs. L'association des finitions premium avec une rotation rapide des références positionne les boîtes à haute valeur graphique comme un segment de croissance à valeur ajoutée pour le marché américain des boîtes pliantes.

Législation sur la Responsabilité Élargie des Producteurs au Niveau des États Accélérant l'Adoption des Boîtes

La Californie, le Colorado, le Maine, le Maryland, le Minnesota, l'Oregon et Washington exigent que les producteurs rejoignent des organisations de gestion et soumettent des données d'emballage détaillées avant le 31 mai 2026, stimulant la reconception nationale des boîtes pour éviter la complexité multi-États. Les frais éco-modulés pénalisent les stratifiés multicouches difficiles à recycler et récompensent les boîtes mono-matériau conformes au Guide de Conception APR. Par conséquent, les propriétaires de marques remplacent les fenêtres en polyéthylène par des ouvertures à base de papier et adoptent des revêtements barrières à base d'eau qui réussissent les tests de repulpage. Les transformateurs qui fournissent une documentation de conformité remportent des contrats pluriannuels alors que les producteurs verrouillent des portefeuilles d'emballages optimisés en termes de frais. La diffusion des mandats REP dans les États côtiers peuplés amplifie leur influence sur les spécifications nationales, relevant le plancher réglementaire pour la demande de boîtes pliantes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Papier Récupéré et de la Pâte Vierge | -1.20% | National, avec de fortes fluctuations sur la côte Ouest et dans le Midwest | Court terme (≤ 2 ans) |

| Expansion de la Capacité des Emballages Souples Déplaçant les Boîtes Pliantes | -0.90% | National, notamment dans les snacks, les aliments pour animaux, les soins personnels | Moyen terme (2-4 ans) |

| Perturbations de la Chaîne d'Approvisionnement dues aux Pénuries de Camionneurs Augmentant les Délais | -0.50% | National, aigu sur les corridors port-intérieur | Court terme (≤ 2 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour les Opérateurs de Presses Limitant la Croissance de la Production | -0.60% | Centres de fabrication du Midwest et du Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Papier Récupéré et de la Pâte Vierge

Les vieux cartons ondulés (OCC) ont atteint en moyenne 44 USD par tonne en novembre 2025, chutant de 41 % par rapport à l'année précédente avant de rebondir de 1 USD par tonne en janvier 2026, les papeteries ayant effectué des achats anticipés pour les arrêts de printemps. L'indice des prix à la production pour la pâte recyclable de haute qualité a oscillé de 77,411 en novembre 2025 à 87,545 en octobre 2025, puis est revenu à 82,723 en février 2026, soulignant des fluctuations de coûts mensuelles qui faussent la budgétisation des contrats. Les changements de politique chinoise exigeant la divulgation des importations de pâte recyclée humide par rapport à sèche ont réduit les débouchés à l'exportation, intensifiant l'incertitude sur les prix intérieurs. Étant donné que les transformateurs de boîtes pliantes ajustent généralement les prix clients avec un décalage de 3 à 6 mois, la compression des marges apparaît chaque fois que l'OCC ou la pâte vierge connaît une hausse en milieu de cycle. La volatilité persistante complique l'approvisionnement stratégique et décourage les engagements de prix à long terme dans le secteur américain des boîtes pliantes.

Expansion de la Capacité des Emballages Souples Déplaçant les Boîtes Pliantes

Le secteur américain des emballages souples a atteint 64 milliards USD en 2025 et devrait atteindre 97,5 milliards USD d'ici 2035 à un CAGR de 4,3 %, dépassant la croissance des boîtes et captant des parts dans les snacks, les aliments pour animaux et les soins personnels grâce à des pochettes légères avec des films haute barrière. Vingt et un pour cent des transformateurs utilisent déjà des équipements numériques pour pochettes, tandis que 61 % des marques ont augmenté leurs références au cours des deux dernières années, favorisant les formats debout à courte série. Les grands acteurs de la résine promeuvent des films mono-matériau qui revendiquent une parité de recyclabilité avec le carton, brouillant les discours sur la durabilité et détournant les budgets d'innovation. Les boîtes pliantes conservent des avantages en termes de rigidité, de résistance à l'empilage et de présence premium en rayon, mais la montée en puissance régulière des pochettes limite leur volume adressable dans plusieurs catégories à forte rotation au sein du marché américain des boîtes pliantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Fibres Recyclées Progressent sous la Pression des Frais REP

La taille du marché américain des boîtes pliantes pour le sulfate blanchi solide a capturé 38,21 % de part de marché en 2025, soutenue par les références alimentaires, de boissons et pharmaceutiques qui nécessitent un dépôt d'encre impeccable et des surfaces certifiées au contact alimentaire. Le carton pliant devrait dépasser le marché global à un CAGR de 8,19 %, porté par les barèmes de frais REP qui récompensent le contenu recyclé et par l'abondance d'OCC au prix de 44 USD par tonne. Le kraft non blanchi couché sert des niches résistantes aux graisses et à l'esthétique naturelle, tandis que le carton gris couché blanc est compétitif sur les coûts pour les emballages secondaires non alimentaires. La capacité nette de carton recyclé a légèrement augmenté en 2025, la montée en puissance de l'usine de Waco de Graphic Packaging compensant les fermetures au Minnesota et au Texas. Les règles d'éco-modulation REP du Minnesota qui favorisent la réduction du poids poussent les marques vers du carton pliant de calibre plus léger, renforçant la dynamique de transition hors des substrats blanchis vierges.

Les transformateurs qui sécurisent des matières premières recyclées de haute qualité bénéficient d'une résilience des prix, car les frais REP liés au contenu recyclé réduisent l'écart de coût par rapport aux qualités vierges. L'acquisition par Packaging Corporation of America des usines recyclées de Greif a porté son mix recyclé de 20 % à 30 %, soulignant un pivot stratégique vers des substrats favorables aux frais. Ces ajustements du mix de fibres suggèrent que le marché américain des boîtes pliantes continuera de s'orienter vers les fibres recyclées, notamment dans les États côtiers réglementés où les structures de frais ont un impact direct sur le coût total livré.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie d'Impression : L'Encroachment Numérique Accélère la Prolifération des Références

Les presses flexographiques contrôlaient 46,91 % de la production en 2025, tirant parti de vitesses élevées et de tunnels de séchage optimisés pour les références à grand volume. Pourtant, les presses numériques se développent à un CAGR de 7,81 % car 60 % des transformateurs utilisent désormais des unités à jet d'encre ou électrophotographiques qui traitent de manière rentable des séries inférieures à 5 000 feuilles. Les lignes hybrides qui associent les couleurs d'accompagnement flexographiques aux données variables par jet d'encre réduisent les déchets de calage de 30 % et éliminent un cycle complet de plaques, réduisant les heures de travail lorsque les opérateurs qualifiés sont rares.

L'inflation des coûts d'exploitation a atteint en moyenne 4,4 % en 2025 pour les imprimeurs d'étiquettes et d'emballages, dépassant les hausses de prix de 3 %, ce qui a intensifié la recherche d'économies par l'automatisation. La capacité du numérique à mettre en file d'attente des maquettes sans changement de plaques s'aligne sur les 60 % de propriétaires de marques qui prévoient une nouvelle expansion des références sur deux ans. Ces économies sous-tendent des gains de parts soutenus pour le numérique sur le marché américain des boîtes pliantes, bien que la flexographie conservera probablement le leadership en volume pour les séries génériques supérieures à 50 000 impressions.

Par Secteur d'Utilisation Finale : Le Commerce Électronique Redéfinit les Spécifications des Boîtes

L'alimentation et les boissons représentaient 54,41 % de la taille du marché américain des boîtes pliantes en 2025, bénéficiant des présentoirs prêts à la vente qui améliorent l'efficacité du travail dans les grandes surfaces. L'emballage pour le commerce électronique et la vente au détail prêt à la mise en rayon devrait croître à un CAGR de 8,17 % jusqu'en 2031, les boîtes et cartons détenant une part de 40 % du marché mondial des emballages pour le commerce électronique évalué à 86,2 milliards USD. La santé et les produits pharmaceutiques s'appuient sur des boîtes validées selon les protocoles de chaîne du froid ASTM et ISTA, tandis que les soins personnels exploitent les revêtements premium pour stimuler la partageabilité du déballage.

Les normes de vente au détail qui exigent des emballages « facilement identifiables, facilement ouverts, facilement merchandisés, facilement accessibles et facilement jetables » sont désormais des spécifications d'appel d'offres par défaut chez Walmart et Kroger, déclenchant une adoption généralisée de bandelettes de déchirement, de fonctionnalités refermables et d'étiquettes How2Recycle PRO. La demande des consommateurs pour le contrôle des portions et les ouvertures pratiques, renforcée par l'utilisation par 23 % des ménages de médicaments GLP-1, incite à de nouvelles améliorations fonctionnelles. Collectivement, ces exigences remodèlent la conception des boîtes dans tous les secteurs d'utilisation finale et alimentent une croissance soutenue pour les formats techniques sur le marché américain des boîtes pliantes.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

La Californie, le Minnesota, Washington, l'Oregon, le Maryland, le Colorado et le Maine dictent les cycles de reconception nationaux, leurs lois REP exigeant des soumissions de données détaillées avant le 31 mai 2026, établissant ainsi une base de conformité pour les marques qui vendent à l'échelle nationale. Les États côtiers combinent une consommation par habitant élevée avec un accès à la pâte recyclée asiatique, mais les goulots d'étranglement du fret et la congestion portuaire ont allongé les délais d'approvisionnement entrants, incitant les transformateurs à constituer des stocks de sécurité préalables. Les prix de l'OCC sur la côte Ouest ont augmenté de 5 USD par tonne en janvier 2026 après que les usines locales de carton ondulé ont accéléré leurs commandes anticipées.

Le Sud-Est a gagné des parts de fabrication alors que Smurfit WestRock a investi 19,3 millions USD pour étendre sa capacité à Saltillo, Mississippi, tandis que Pratt Industries a ouvert une usine de 496 000 pieds carrés en Géorgie, portant ses effectifs dans cet État à plus de 2 100 personnes. Les coûts de main-d'œuvre plus bas et l'abondance de fibres recyclées rendent la région attractive pour les nouvelles usines et lignes de transformation. Dans le Midwest, le quotient de localisation du Wisconsin de 2,40 pour les opérateurs de presses d'imprimerie souligne une base de compétences héritée, mais les opérateurs gagnent en dessous des échelles salariales côtières, maintenant les coûts de production compétitifs.

Les transformateurs du Nord-Est font face à des salaires plus élevés, 24,59 USD de l'heure à New York, mais bénéficient de marchés de consommateurs denses qui raccourcissent la livraison du dernier kilomètre. L'acquisition par International Paper de North Pacific Paper Company a renforcé l'approvisionnement en carton recyclé léger pour les clients de l'Ouest, contribuant à équilibrer les disparités de production géographiques. Ensemble, ces dynamiques produisent une carte bifurquée. Les États REP accélèrent la demande de boîtes à contenu recyclé, tandis que le Sud-Est et le Midwest absorbent les ajouts de capacité qui alimentent la distribution nationale, un équilibre qui façonne les prix régionaux sur le marché américain des boîtes pliantes.

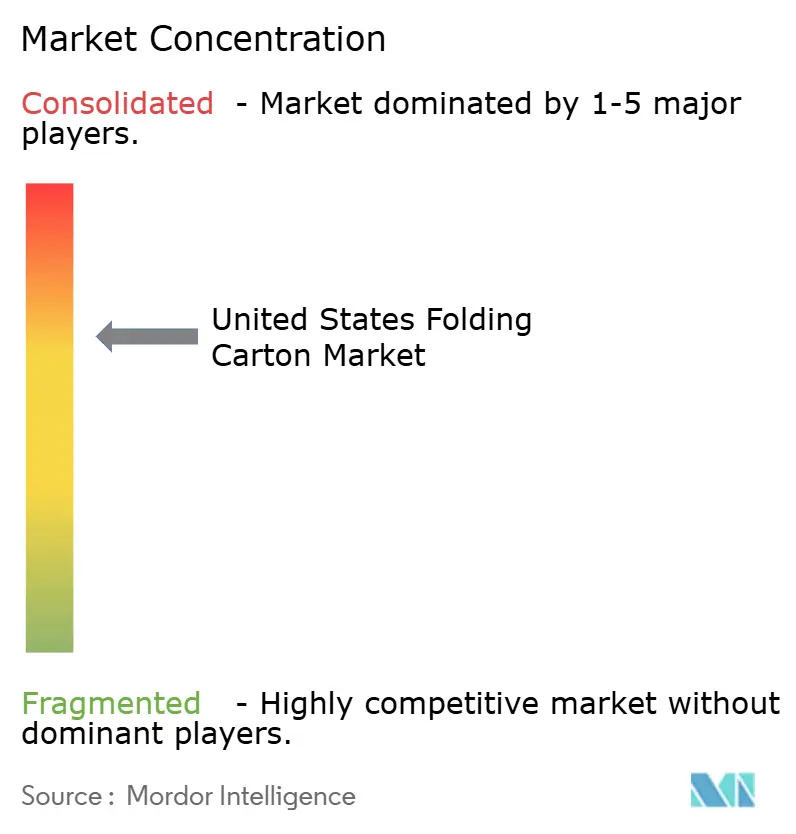

Paysage Concurrentiel

La consolidation du secteur s'est accélérée lorsque Smurfit Kappa et WestRock ont fusionné en juillet 2024, formant une entité de 30,9 milliards USD qui exploite 37 usines d'emballages grand public et 3,2 millions de tonnes de capacité de carton, lui conférant une échelle dans tout, des cartons doublure recyclés aux boîtes litho-laminées. Packaging Corporation of America a suivi avec une acquisition de 1,8 milliard USD des usines de Greif, portant son contenu recyclé à 30 % et la propulsant au troisième rang de l'approvisionnement en carton ondulé aux États-Unis. Graphic Packaging, avec 8,807 milliards USD de ventes nettes en 2024, a compensé les fermetures d'usines en accélérant sa production de carton recyclé à Waco fin 2025, renforçant l'approvisionnement recyclé dans le Sud-Ouest.

Georgia-Pacific a approfondi sa portée dans la restauration collective en acquérant Anchor Packaging, ajoutant quatre usines et 1 250 employés pour créer GP Foodservice Solutions. L'analyse de Bain and Company pour 2026 note une croissance de la taille des transactions même si le nombre de transactions diminue, suggérant que les acheteurs stratégiques privilégient l'échelle, l'intégration verticale et les capacités numériques plutôt que les simples jeux de capacité. Pendant ce temps, des challengers de niveau intermédiaire tels que PaperWorks Industries et WML Paperboard se développent dans des segments de niche à valeur ajoutée grâce à des acquisitions ciblées qui raccourcissent les délais et intègrent des services de conception pour la recyclabilité.

La surveillance antitrust plane après une action collective de juillet 2025 alléguant une coordination des prix du carton ondulé, avec des requêtes en rejet en attente en 2026, créant une incertitude réglementaire sur les futures méga-fusions. La croissance dans les espaces blancs tourne autour de l'intégration de l'impression numérique, des revêtements recyclables haute barrière et du soutien à la conformité REP basé sur les données. L'intensité concurrentielle se concentre donc sur l'équilibre entre le leadership en matière de coûts et la différenciation des services, alors que le marché américain des boîtes pliantes évolue vers des substrats recyclés et des exigences de conception omnicanale.

Leaders du Secteur Américain des Boîtes Pliantes

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Sonoco Products Company

Georgia-Pacific LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Packaging Corporation of America a déclaré un bénéfice net du premier trimestre 2026 de 171 millions USD sur des ventes de 2,368 milliards USD, avec des expéditions de carton ondulé en hausse de 19,9 % en glissement annuel, y compris les volumes de Greif.

- Février 2026 : Smurfit Westrock a fixé un objectif d'EBITDA ajusté 2030 de 7 milliards USD et a signalé une capacité pour des rachats d'actions à partir de 2027.

- Février 2026 : Graphic Packaging a confirmé un investissement en capital 2026 de 450 millions USD axé sur l'optimisation des actifs après la montée en puissance de l'usine de Waco.

- Octobre 2025 : Georgia-Pacific a finalisé l'acquisition d'Anchor Packaging, ajoutant quatre usines et deux entrepôts pour créer GP Foodservice Solutions.

Périmètre du Rapport sur le Marché Américain des Boîtes Pliantes

Le marché américain des boîtes pliantes désigne la production et la commercialisation de solutions d'emballage à base de carton qui sont pliées en boîtes pour l'emballage, la protection et la présentation d'une large gamme de produits dans des secteurs tels que l'alimentation et les boissons, la santé, les soins personnels et la vente au détail.

Le rapport sur le marché américain des boîtes pliantes est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris couché blanc, autres types de matériaux), technologie d'impression (lithographique, flexographique, numérique, héliogravure, autres technologies d'impression), secteur d'utilisation finale (alimentation et boissons, santé/pharmaceutique, soins personnels et cosmétiques, électrique et électronique, biens ménagers et industriels, tabac, emballage pour commerce électronique et vente au détail prêt à la mise en rayon, autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate Blanchi Solide |

| Carton Pliant |

| Kraft Non Blanchi Couché |

| Carton Gris Couché Blanc |

| Autres Types de Matériaux |

| Impression Lithographique |

| Impression Flexographique |

| Impression Numérique |

| Impression en Héliogravure |

| Autres Technologies d'Impression |

| Alimentation et Boissons |

| Santé/Pharmaceutique |

| Soins Personnels et Cosmétiques |

| Électrique et Électronique |

| Biens Ménagers et Industriels |

| Tabac |

| Emballage pour Commerce Électronique et Vente au Détail Prêt à la Mise en Rayon |

| Autres Secteurs d'Utilisation Finale |

| Par Type de Matériau | Sulfate Blanchi Solide |

| Carton Pliant | |

| Kraft Non Blanchi Couché | |

| Carton Gris Couché Blanc | |

| Autres Types de Matériaux | |

| Par Technologie d'Impression | Impression Lithographique |

| Impression Flexographique | |

| Impression Numérique | |

| Impression en Héliogravure | |

| Autres Technologies d'Impression | |

| Par Secteur d'Utilisation Finale | Alimentation et Boissons |

| Santé/Pharmaceutique | |

| Soins Personnels et Cosmétiques | |

| Électrique et Électronique | |

| Biens Ménagers et Industriels | |

| Tabac | |

| Emballage pour Commerce Électronique et Vente au Détail Prêt à la Mise en Rayon | |

| Autres Secteurs d'Utilisation Finale |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché américain des boîtes pliantes et sa valeur attendue d'ici 2031 ?

Le marché s'élevait à 9,94 milliards USD en 2025, devrait atteindre 10,63 milliards USD en 2026, et est prévu d'atteindre 14,91 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide sur le marché américain des boîtes pliantes ?

Le carton pliant devrait croître à un CAGR de 8,19 % jusqu'en 2031, les marques recherchant une teneur plus élevée en fibres recyclées pour minimiser les frais REP.

Pourquoi les presses d'impression numérique gagnent-elles des parts dans la production de boîtes pliantes ?

Les presses numériques réduisent les déchets de calage, traitent de manière rentable des séries inférieures à 5 000 unités et soutiennent la prolifération des références, conduisant à un CAGR de 7,81 % de la production numérique.

Comment les lois REP au niveau des États influencent-elles la conception des boîtes ?

Les lois REP dans sept États imposent des frais éco-modulés qui favorisent les boîtes recyclables et légères avec un contenu recyclé vérifiable, incitant à des conversions nationales de substrats et de barrières.

Quels mouvements concurrentiels remodèlent la dynamique des fournisseurs ?

La consolidation majeure comprend la fusion Smurfit Westrock de 30,9 milliards USD et l'acquisition par Packaging Corporation of America des usines de Greif pour 1,8 milliard USD, augmentant la capacité de carton recyclé et l'intégration verticale.

Quel segment d'utilisation finale offre l'opportunité de croissance la plus rapide ?

L'emballage pour le commerce électronique et la vente au détail prêt à la mise en rayon devrait se développer à un CAGR de 8,17 % jusqu'en 2031, la distribution en ligne exigeant des boîtes de protection de taille adaptée.

Dernière mise à jour de la page le: