Taille et parts du marché japonais de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 62.99 Milliards de dollars |

| Taille du Marché (2026) | 64.56 Milliards de dollars |

| Taille du Marché (2031) | 73.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.50% CAGR |

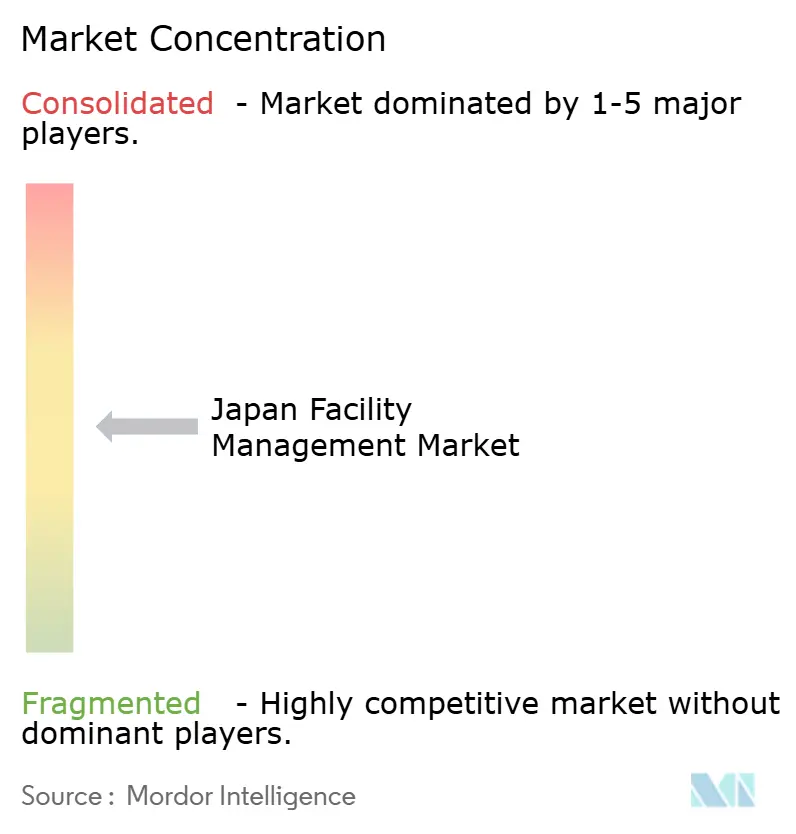

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la gestion des installations par Mordor Intelligence

La taille du marché japonais de la gestion des installations devrait passer de 62,99 milliards USD en 2025 à 64,56 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 73,66 milliards USD d'ici 2031, à un TCAC de 2,5 % sur la période 2026-2031. Une base de demande arrivée à maturité, des pénuries de main-d'œuvre persistantes et des coûts de production plus élevés freinent l'expansion du chiffre d'affaires, mais des réformes structurelles poussent l'industrie vers l'intégration de services rendus possibles par la technologie, des programmes de renforcement parasismique et des mises aux normes obligatoires en matière d'efficacité énergétique. Les services techniques ont conservé leur position dominante, mais les services généraux progressent plus vite que l'ensemble du marché, les occupants rehaussant leurs attentes en matière d'équipements de style hôtelier, de bien-être au travail et de contrôle qualité fondé sur les données. Les contrats externalisés continuent de gagner du terrain, car les clients souhaitent transférer le risque opérationnel, se conformer à des règles de communication ESG plus strictes et accéder à des compétences spécialisées sans immobilisation de capital, d'autant que l'inflation record des matériaux de construction, de 32 à 35 % depuis 2021, comprime les budgets internes. L'intensité concurrentielle s'accentue, les prestataires historiques se consolidant pour défendre leur échelle tandis que les acteurs axés sur la technologie tirent parti des capteurs IoT, de l'analytique basée sur l'IA et des plateformes mobiles de gestion des ordres de travail pour réduire les visites sur site et lutter contre les contraintes de main-d'œuvre. Ces forces interdépendantes maintiennent le marché japonais de la gestion des installations sur une trajectoire délibérée mais indéniablement modernisatrice.

Principaux enseignements du rapport

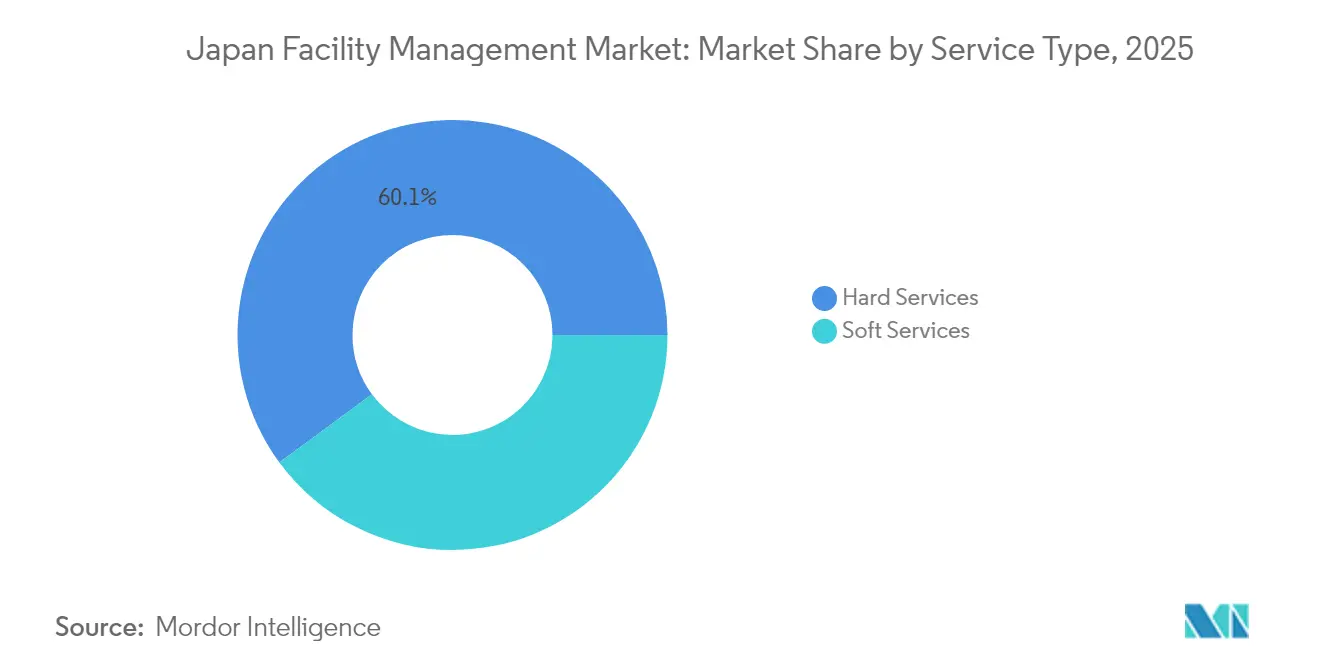

- Par type de service, les services techniques ont capturé 60,10 % de la part de marché de la gestion des installations au Japon en 2025, tandis que les services généraux devraient progresser à un TCAC de 4,72 % d'ici 2031.

- Par type d'offre, les modèles externalisés représentaient 67,60 % de la taille du marché de la gestion des installations au Japon en 2025 et se développent à un TCAC de 4,12 % jusqu'en 2031.

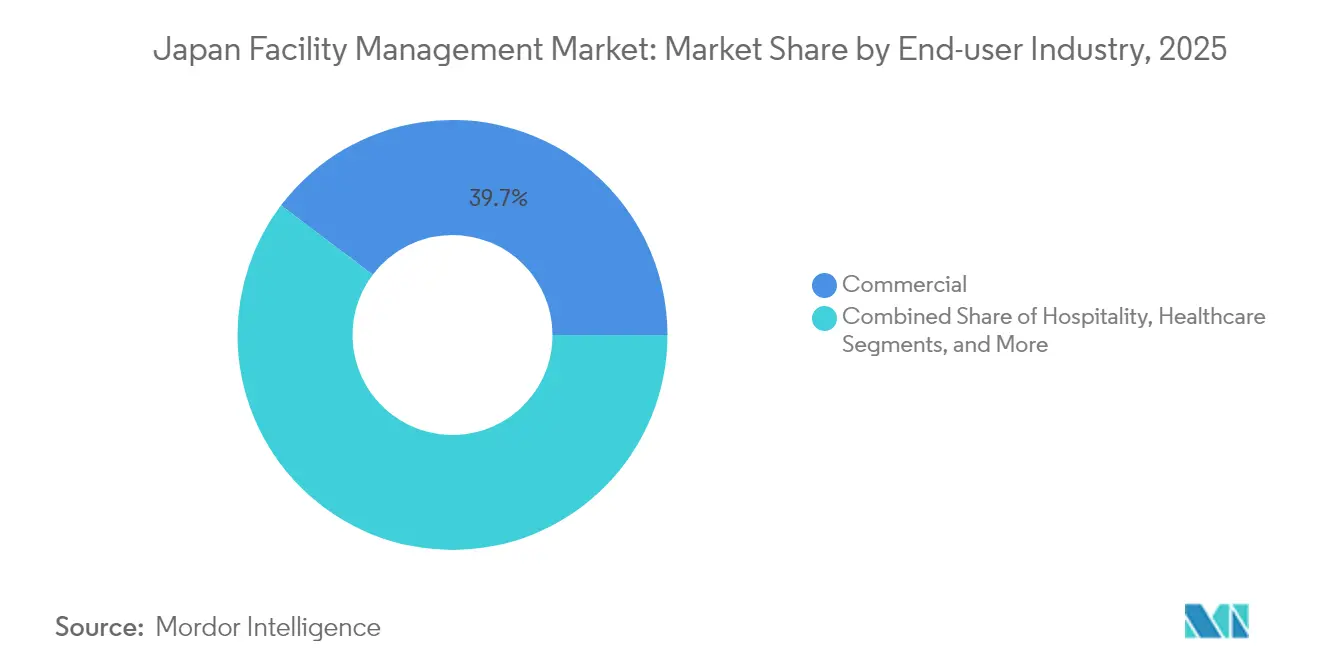

- Par secteur d'activité des utilisateurs finals, les installations commerciales ont dominé avec une part de revenus de 39,70 % en 2025 ; les sites industriels et de process enregistrent la croissance la plus rapide avec un TCAC de 4,63 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation et croissance démographique dans les grandes métropoles | +0.8% | Zones métropolitaines de Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Taux de rentabilité des principaux acteurs de la gestion des installations | +0.6% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Taux d'occupation actuels | +0.4% | Quartiers commerciaux des grandes villes | Court terme (≤ 2 ans) |

| Facteurs réglementaires spécifiques aux normes de travail et de sécurité | +0.5% | Mise en œuvre nationale | Long terme (≥ 4 ans) |

| Croissance de l'externalisation vers les contrats de gestion intégrée des installations | +0.7% | National, adoption précoce dans la région de Tokyo | Moyen terme (2-4 ans) |

| Parc immobilier vieillissant entraînant des rénovations parasismiques et durables | +0.9% | National, priorité dans les zones sismiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et croissance démographique dans les grandes métropoles

La concentration métropolitaine rapide gonfle les volumes et la complexité des services sur le marché japonais de la gestion des installations, le dépeuplement rural orientant résidents et entreprises vers Tokyo, Osaka et Nagoya. L'investissement immobilier commercial à Tokyo seul a dépassé 4 000 milliards JPY en 2025, incitant les propriétaires à moderniser le parc de bureaux avec des infrastructures de bâtiments intelligents, des équipements de bien-être et des aménagements flexibles qui rehaussent le niveau opérationnel pour les gestionnaires d'installations. [1]Japan Mobility, "Tendances du marché et prévisions 2025," japan-mobility.com Les portefeuilles denses permettent aux prestataires de déployer des systèmes de bâtiments standardisés compatibles IoT et des outils de maintenance prédictive basés sur l'IA à travers des clusters, en dégageant des efficiences fondées sur les données tout en répondant aux attentes plus élevées des occupants. Les campus urbains deviennent ainsi des laboratoires vivants où des modèles évolutifs et riches en technologie sont affinés avant un déploiement plus large. Cette dynamique accélère à son tour la consolidation, les entreprises cherchant à atteindre une masse critique pour servir des contrats multi-sites tout en absorbant les obligations croissantes de conformité et de reporting ESG. Cumulativement, la croissance métropolitaine ajoute 0,8 point de pourcentage au TCAC prévu, soulignant son rôle central dans le maintien du marché japonais de la gestion des installations.

Parc immobilier vieillissant entraînant des rénovations parasismiques et durables

Environ 65 % du parc de bureaux japonais a désormais plus de 20 ans, poussant les propriétaires vers des projets simultanés de renforcement parasismique et de décarbonation pour se conformer à la loi amendée sur l'efficacité énergétique des bâtiments et atteindre la neutralité carbone d'ici 2050. [2]ITmedia, "Démystifier le mythe des coûts de rénovation énergétique," itmedia.co.jp Les contrats de gestion des installations intègrent de plus en plus la supervision des rénovations à long terme, le suivi des performances énergétiques et la liaison avec les locataires dans des offres intégrées. Les prestataires maîtrisant à la fois le génie structurel et les capacités d'analyse énergétique remportent des engagements pluriannuels pour préserver la valeur des actifs tout en assurant la continuité opérationnelle. L'appétit des clients pour une coordination clé en main—de la consultation en conception à la mise en service et à la vérification continue des performances—amplifie le rôle de la gouvernance des données et de la surveillance à distance. Ces opportunités s'élargissant, le parc immobilier vieillissant apporte le gain positif le plus important (+0,9 %) au TCAC du marché japonais de la gestion des installations.

Croissance de l'externalisation vers les contrats de gestion intégrée des installations

Les accords de gestion intégrée des installations (GII) supplantent les contrats de service unique fragmentés, car les occupants préfèrent des niveaux de service homogènes, des rapports unifiés et une transparence des coûts. Japan Kanzai Holdings, par exemple, contrôle 46 % des attributions de GII pour les équipements publics, démontrant la marge de consolidation créée par les économies d'échelle. Les clients qui transfèrent le risque à des partenaires externes accèdent à des plateformes numériques spécialisées pour l'automatisation des ordres de travail, le benchmarking énergétique et les tableaux de bord de conformité. Les prestataires bénéficient d'efficiences liées à la densité des trajets et peuvent former leurs effectifs de manière polyvalente pour atténuer les pénuries aiguës de main-d'œuvre. La GII ajoute ainsi 0,7 point de pourcentage au TCAC sectoriel et contribue à stabiliser les marges face à la hausse des charges salariales.

Facteurs réglementaires spécifiques aux normes de travail et de sécurité

Un cadre réglementaire de plus en plus contraignant—des mises aux normes obligatoires d'accessibilité au travail en vertu de la loi sur la lutte contre la discrimination fondée sur le handicap (avril 2024) jusqu'aux protocoles plus stricts de qualité de l'air intérieur, de sécurité de l'eau et de nettoyage en vertu de la loi sur l'hygiène des bâtiments—remodèle les périmètres de service de base. Les grands prestataires investissent dans des systèmes de gestion de la conformité, des programmes de certification du personnel et des pistes d'audit numériques pour satisfaire aux régimes d'inspection tout en maîtrisant les frais généraux. Les acteurs plus petits, manquant de telles ressources, risquent d'être supplantés ou acquis, la complexité réglementaire les poussant vers une modernisation à forte intensité de capital. La charge accrue de conformité apporte un gain de +0,5 % au TCAC sectoriel en standardisant les attentes et en élevant la valeur marchande de l'expertise certifiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Indicateurs de la main-d'œuvre – participation au marché du travail | -0.7% | National, aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Priorités d'investissement sectoriel dans le pipeline d'infrastructures | -0.4% | National, variations régionales | Moyen terme (2-4 ans) |

| Hausse des coûts de main-d'œuvre dans le contexte d'un vieillissement de la population active | -0.6% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Plafonds stricts des prix d'appel d'offres dans les marchés publics de gestion des installations | -0.3% | Secteur public à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre dans le contexte d'un vieillissement de la population active

La masse salariale de la gestion des installations croît plus vite que la croissance du chiffre d'affaires. Des hausses de salaires ont été mises en œuvre par 85,6 % des entreprises en 2024, mais des augmentations médianes de 3 % n'ont pas suffi à combler les écarts de recrutement, les départs à la retraite s'accélérant. Les faillites liées aux pénuries de main-d'œuvre ont atteint un record de 350 au cours de la même année, les insolvabilités dans la construction et la logistique perturbant les réseaux de sous-traitance alimentant les opérations d'installations. Les prestataires doivent désormais superposer des incitations à la reconversion, des primes de fidélisation et des investissements dans l'automatisation à des structures de coûts déjà alourdies par l'inflation des matériaux. Cette pression érode les marges et retranche 0,6 point de pourcentage au TCAC du marché japonais de la gestion des installations.

Plafonds stricts des prix d'appel d'offres dans les marchés publics de gestion des installations

Les marchés publics des collectivités locales imposent des plafonds à prix fixe qui laissent peu de marge pour répercuter la hausse des salaires ou des coûts de conformité sur les clients. Le cadre du gestionnaire désigné stipule des niveaux de service uniformes tout en imposant la compétitivité des prix, comprimant effectivement la rentabilité. Les contrats municipaux, bien que riches en volume, découragent l'adoption de technologies avancées, car les périodes de récupération s'étendent au-delà des durées de concession. Cette contrainte retranche 0,3 point de pourcentage au TCAC projeté, en particulier pour les prestataires dont les portefeuilles sont fortement orientés vers le secteur public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les fondations du marché

Les services techniques représentaient 60,10 % de la part de marché de la gestion des installations au Japon en 2025. Ils englobent la gestion des actifs, la maintenance des équipements MEP et CVC, les systèmes de sécurité incendie et autres fonctions techniques essentielles à la résilience opérationnelle. La demande reste stable, car les actifs vieillissants doivent respecter des codes parasismiques et d'efficacité énergétique plus stricts, poussant les propriétaires d'actifs à adopter des régimes de maintenance prédictive et des campagnes de recommissionnement. Les tableaux de bord de performance des actifs et les jumeaux numériques aident les prestataires à prioriser les interventions, tandis que les capteurs compatibles IoT fournissent des données de condition en temps réel qui réduisent les temps d'arrêt non planifiés. La taille du marché japonais de la gestion des installations pour les services techniques devrait s'étendre modérément, les prestataires passant des réparations réactives aux contrats basés sur les résultats liés aux métriques de disponibilité et d'économies d'énergie.

Les services généraux, couvrant le nettoyage, la sécurité, le soutien administratif, la restauration et les services de conciergerie, croissent à un TCAC de 4,72 % jusqu'en 2031, plus rapidement que les services techniques. Les attentes des occupants en matière de bien-être, d'hygiène et de packages d'équipements de style hôtelier rehaussent le poids stratégique des services généraux et justifient une tarification premium. Les plateformes numériques de gestion des ordres de travail et la robotique—comme les autolaveuses autonomes—améliorent la productivité et atténuent les contraintes de main-d'œuvre. Les prestataires capables de fusionner les compétences hôtelières avec un contrôle qualité fondé sur les données acquièrent un avantage concurrentiel, élargissant le mix de revenus et accélérant l'intégration entre les silos de services au sein du marché japonais de la gestion des installations.

Par type d'offre : la domination de l'externalisation s'accélère

Les solutions externalisées représentaient 67,60 % de la taille du marché de la gestion des installations au Japon en 2025 et progressent à un TCAC de 4,12 % à mesure que les entreprises délèguent leurs opérations non essentielles à des spécialistes. Les contrats de service unique restent répandus pour les tâches de nettoyage de base ou de CVC, mais les packages groupés et la gestion intégrée des installations (GII) connaissent la croissance la plus rapide, offrant une gouvernance unifiée, un alignement des KPI et une harmonisation technologique sur les portefeuilles multi-sites. La GII consolide les empreintes des prestataires, permettant un meilleur effet de levier dans les achats et une meilleure responsabilisation, tout en fournissant aux clients des métriques ESG consolidées. La tendance reflète l'accent mis au niveau des conseils d'administration sur la résilience opérationnelle, le transfert des risques et la visibilité des données.

La gestion en régie conserve encore une part de 32,40 %, principalement parmi les conglomérats à forte intensité d'actifs disposant de capacités historiques ou de besoins en matière de confidentialité de missions critiques. Cependant, la complexité technologique croissante et la pression salariale contraignent les équipes internes à adopter des arrangements hybrides, en sous-traitant des tâches spécialisées telles que l'analytique prédictive ou la maintenance des équipements de transport vertical. Les opérateurs en régie déploient de plus en plus des systèmes de gestion de bâtiments basés sur l'IA et des réseaux de capteurs IoT pour rester compétitifs sur les coûts, mais la dérive structurelle vers l'externalisation reste claire sur l'ensemble du marché japonais de la gestion des installations.

Par secteur d'activité des utilisateurs finals : le leadership commercial face au défi industriel

Les installations commerciales—couvrant les bureaux, la distribution et l'entreposage—représentaient 39,70 % du total des revenus en 2025, les locataires d'entreprises recherchant la modernisation des espaces de travail, l'optimisation énergétique et l'amélioration de l'expérience des occupants. Les sites informatiques et de télécommunications exigent des services à haute disponibilité, une planification de la redondance et la conformité réglementaire en matière de sécurité des données ; les centres commerciaux se concentrent sur les flux de trafic, la protection des actifs et les améliorations expérientielles ; les opérateurs d'entrepôts privilégient le débit et la surveillance environnementale. Ces besoins variés soutiennent des dépenses robustes mais exposent les prestataires aux variations d'occupation inhérentes aux cycles de la demande des consommateurs.

Les usines industrielles et de process affichent la croissance la plus rapide à un TCAC de 4,63 % grâce à la numérisation de la fabrication et à l'adoption de la maintenance prédictive. Les temps d'arrêt de production entraînent de lourdes pénalités financières, poussant les directeurs d'usine vers des programmes d'installations riches en capteurs et à forte visibilité des données, maximisant la disponibilité et respectant des mandats de sécurité stricts. Les projets d'énergie et miniers nécessitent également des compétences spécialisées en gestion des zones dangereuses, atténuation environnementale et intervention d'urgence. Au fur et à mesure que les initiatives de l'industrie 4.0 se multiplient, les sites industriels réduiront l'écart de revenus avec les propriétés commerciales au sein du marché japonais de la gestion des installations.

Les actifs hôteliers—hôtels, restaurants et salles de spectacle—exigent une qualité de service axée sur les clients, une résolution rapide des problèmes et la protection de la marque. Les établissements de santé nécessitent des protocoles de contrôle des infections, la conformité réglementaire et des garanties de disponibilité des équipements. Les opérateurs institutionnels et d'infrastructures publiques—écoles, hubs de transport, musées—offrent des flux de revenus stables mais sensibles aux prix. Collectivement, ces secteurs verticaux diversifient les portefeuilles des prestataires et amortissent la volatilité macroéconomique.

Analyse géographique

Tokyo reste l'épicentre du marché japonais de la gestion des installations, concentrant la plus haute densité d'immeubles commerciaux de catégorie A, de développements à usage mixte et de complexes d'équipements publics. La forte densité immobilière crée des économies d'échelle pour les contrats de GII et accélère l'adoption de plateformes d'analytique avancée, de robotique et d'outils d'optimisation énergétique. La région de Tokyo fixe ainsi le rythme technologique pour les normes de service nationales, influençant les exigences de montée en compétences à travers tout le pays.

Osaka et Nagoya forment des pôles secondaires, ancrés par d'importants bassins industriels et des clusters de sciences de la vie en développement qui nécessitent la maintenance de salles blanches, une documentation réglementaire et des méthodologies d'amélioration continue. Les gouvernements locaux des deux métropoles encouragent les rénovations de bâtiments durables par des incitations, créant des opportunités supplémentaires pour les services d'audit énergétique et les missions de conseil en investissements. La taille du marché japonais de la gestion des installations attribuée à ces deux régions devrait augmenter régulièrement à mesure que la numérisation de la fabrication et l'expansion logistique stimulent une demande de services complexes.

Les préfectures régionales font face au défi inverse : le déclin démographique, la réduction des budgets municipaux et la dispersion des portefeuilles d'installations compliquent la prestation de services et la rentabilité. Les prestataires déploient des équipes mobiles et des systèmes de gestion des ordres de travail en nuage pour lutter contre les inefficiences liées à la distance, mais des temps de déplacement plus longs et une moindre densité d'actifs réduisent les marges. Cette disparité encourage le développement de centres de surveillance à distance et de passerelles d'informatique en périphérie permettant une maintenance prédictive sans présence constante sur site, assurant une couverture de service évolutive malgré les pénuries de personnel.

L'exposition aux risques naturels impose une différenciation des services spécifique à chaque région. Les zones sismiques du centre et du sud de Honshū nécessitent des installations de surveillance sismique et des protocoles d'intervention rapide, augmentant la demande de données de santé structurelle en temps réel et de capacités d'inspection post-événement. Les préfectures côtières vulnérables aux tsunamis investissent dans la maintenance des digues de protection contre les inondations, des systèmes d'alimentation de secours et la planification de l'évacuation d'urgence, ajoutant des compétences spécialisées aux offres des prestataires. Les considérations liées au changement climatique, comme la hausse des températures et l'intensification des typhons, commencent à façonner les stratégies de renforcement des actifs et pourraient stimuler des dépenses incrémentales en matière de mises à niveau de résilience sur l'ensemble du marché japonais de la gestion des installations.

Les projets de revitalisation régionale soutenus par l'État, notamment les pilotes de villes intelligentes localisées et les déploiements d'infrastructures numériques rurales, offrent des poches de croissance en dehors des mégalopoles. Cependant, l'économie de la prestation de services nécessite des partenariats avec des entreprises de construction locales, des opérateurs de services publics et des groupes communautaires pour aligner la disponibilité de la main-d'œuvre et les normes culturelles. Les prestataires disposant de modèles de main-d'œuvre flexibles et d'outils numériques standardisés peuvent reproduire la qualité de service métropolitaine dans les villes plus petites, exploitant des segments non encore développés du marché japonais de la gestion des installations.

Paysage concurrentiel

Le marché japonais de la gestion des installations présente une concentration modérée, plusieurs conglomérats établis—tels que Japan Kanzai Holdings, Nomura Real Estate Partners et Tokyo Biso—détenant des portefeuilles de GII multirégionaux qui génèrent des économies d'échelle dans les achats, la formation et le déploiement technologique. Ces acteurs historiques tirent parti de plateformes numériques propriétaires telles que « KANNA » pour centraliser la répartition des ordres de travail, suivre les performances des actifs et synthétiser la documentation de conformité, renforçant ainsi la transparence et la fidélisation des clients. [4]PR Times, plusieurs communiqués de presse sur la gestion des installations, prtimes.jp L'activité de fusions-acquisitions est en hausse, illustrée par la fusion de Nomura Real Estate en 2025 et l'acquisition de Sealex Facilities par Daiwa House Realty Management, toutes deux conçues pour internaliser les capacités techniques et renforcer la couverture nationale.

Les perturbateurs rendus possibles par la technologie—souvent des spin-offs d'intégrateurs informatiques ou de fournisseurs de systèmes de bâtiment—se concentrent sur des points de douleur de niche tels que l'analytique énergétique basée sur l'IA, les flottes de nettoyage robotisées ou la surveillance environnementale intérieure en temps réel. Leurs modèles à faibles actifs et leurs plateformes natives en nuage attirent des clients recherchant un déploiement rapide et une tarification par abonnement. Les partenariats entre ces spécialistes et les prestataires de gestion des installations historiques se multiplient, créant des écosystèmes hybrides qui regroupent matériel, logiciel et main-d'œuvre de terrain dans des structures SLA unifiées.

La différenciation stratégique repose sur quatre piliers : l'intégration verticale qui réduit les couches de sous-traitance ; l'analytique des données qui quantifie l'atteinte des KPI ; l'augmentation de la main-d'œuvre par l'automatisation et la polyvalence ; et les services de développement durable qui aident les clients à décarboner leurs opérations. Les propositions d'externalisation intégrant ces piliers commandent une tarification premium et des durées de contrat plus longues, remodelant les références concurrentielles sur l'ensemble du marché japonais de la gestion des installations.

Malgré une rivalité croissante, les barrières à l'entrée restent formidables. Les prestataires doivent détenir des licences nationales de maintenance des bâtiments, satisfaire à des exigences d'assurance strictes et se conformer aux normes de formation en matière de santé et de sécurité. Au fur et à mesure que la complexité réglementaire s'approfondit, les petits acteurs régionaux font face à des coûts administratifs croissants et peuvent rechercher des alliances ou des sorties. En conséquence, le chiffre d'affaires combiné des cinq premiers prestataires est estimé à environ 55 %, signalant un secteur modérément consolidé où l'échelle et l'innovation coexistent avec des poches de fragmentation dans les services ruraux ou hautement spécialisés.

Leaders de l'industrie japonaise de la gestion des installations

Globeship Sodexo

Compass Group Japan

RISE Corp. Tokyo

Nippon Kanzai Co.

ISS Facility Services Japan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Japan Kanzai Holdings a lancé « KANNA », une plateforme de transformation numérique qui centralise les données d'installations multi-sites, réduisant la fréquence des visites sur site et compensant les pénuries de personnel.

- Juillet 2025 : Nomura Real Estate Partners a fusionné avec Nomura Real Estate Amenity Service pour unifier les services de nettoyage et renforcer la gestion opérationnelle à travers les portefeuilles nationaux.

- Juillet 2025 : Sekisui Chemical a lancé des projets résidentiels intelligents et résilients « Heim Sweet » aux normes ZEH-M Orientées, intégrant des équipements IoT et une réduction de 20 % de la consommation d'énergie.

- Juin 2025 : Fudial Creation a commencé la commercialisation de « RELUXIA Yokohama Motomachi », un appartement compatible IoT sécurisé par un accès à reconnaissance faciale et la certification ZEH-M Orientée.

- Juin 2025 : Hitachi a obtenu une commande pour 173 ascenseurs et escalators pour la Torch Tower, intégrant le système de réservation de destination FIBEE et le logiciel de gestion FI-700 pour des opérations pérennes.

- Juin 2025 : La plateforme de bâtiment intelligent « WELCS place » basée sur l'IoT d'Obayashi Corporation a été adoptée pour deux pavillons de l'Exposition Osaka-Kansai 2025, prenant en charge le contrôle environnemental automatisé et l'analytique des flux de visiteurs.

- Mai 2025 : Daiwa House Realty Management a acquis Sealex Facilities, élargissant l'expertise en maintenance des bâtiments en interne et l'efficacité opérationnelle.

- Mai 2025 : Panasonic EW Networks a lancé « SGNIS », un service de bâtiment intelligent unifiant l'éclairage, la vidéosurveillance et les systèmes de contrôle d'accès via des réseaux sécurisés pour faire avancer les objectifs de neutralité carbone.

- Avril 2025 : Tokyo Biso Holdings s'est associé à Builpo pour déployer des robots de nettoyage et le système de gestion « BILLMS », renforçant les initiatives de transformation numérique pour l'entretien des bâtiments.

- Avril 2025 : Hitotohito Holdings s'est allié avec Mitsui Fudosan pour accroître la flexibilité du personnel de gestion des installations pour les arènes et les complexes commerciaux via un vivier de 10 000 talents.

Périmètre du rapport sur le marché japonais de la gestion des installations

La gestion des installations (FM) est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant personnes, processus, lieu et technologie. Les gestionnaires d'installations contribuent au résultat net de l'entreprise grâce à leur responsabilité dans la gestion des actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements abritant le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Les services de gestion des installations impliquent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de déchets, de la sécurité, etc. Ces services sont en outre divisés en sphères de services techniques de gestion des installations et de services généraux de gestion des installations.

La gestion des installations en régie et les services de gestion des installations externalisés sont tous deux pris en compte dans le périmètre. Le marché des services de gestion intégrée des installations (GII), ainsi que les services uniques et groupés, est inclus dans le segment des services de gestion des installations externalisés.

Le marché japonais de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien administratif et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), type d'offre (en régie et externalisé [FM unique, FM groupé et FM intégré]), et par utilisateur final (commercial, hôtellerie, institutionnel et infrastructures publiques, santé, secteur industriel et de process, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien administratif et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie | |

| Externalisé | FM unique |

| FM groupé | |

| FM intégré |

| Commercial (informatique et télécommunications, distribution et entreposage, etc.) |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) |

| Institutionnel et infrastructures publiques (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de process (fabrication, énergie, mines) |

| Autres secteurs d'activité des utilisateurs finals (logements collectifs, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien administratif et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie | |

| Externalisé | FM unique | |

| FM groupé | ||

| FM intégré | ||

| Par secteur d'activité des utilisateurs finals | Commercial (informatique et télécommunications, distribution et entreposage, etc.) | |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) | ||

| Institutionnel et infrastructures publiques (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de process (fabrication, énergie, mines) | ||

| Autres secteurs d'activité des utilisateurs finals (logements collectifs, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché japonais de la gestion des installations ?

La taille du marché japonais de la gestion des installations a atteint 64,56 milliards USD en 2026.

À quel rythme le marché japonais de la gestion des installations devrait-il croître ?

Le marché devrait enregistrer un TCAC de 2,50 %, s'étendant à 73,66 milliards USD d'ici 2031.

Quel type de service détient la plus grande part ?

Les services techniques ont dominé avec une part de 60,10 % en 2025, principalement en raison des mises aux normes obligatoires parasismiques et d'efficacité énergétique.

Pourquoi l'externalisation gagne-t-elle en popularité dans l'industrie de la gestion des installations au Japon ?

L'externalisation permet aux organisations de transférer le risque opérationnel, d'accéder à des technologies spécialisées et de maîtriser les coûts, les contrats externalisés représentant 67,60 % de part en 2025.

Quel segment d'utilisateurs finals connaît la croissance la plus rapide ?

Les installations industrielles et de process connaissent une croissance à un TCAC de 4,63 % alors que le secteur manufacturier adopte la maintenance prédictive et la numérisation.

Dernière mise à jour de la page le: