Taille et parts du marché japonais des radiographies numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

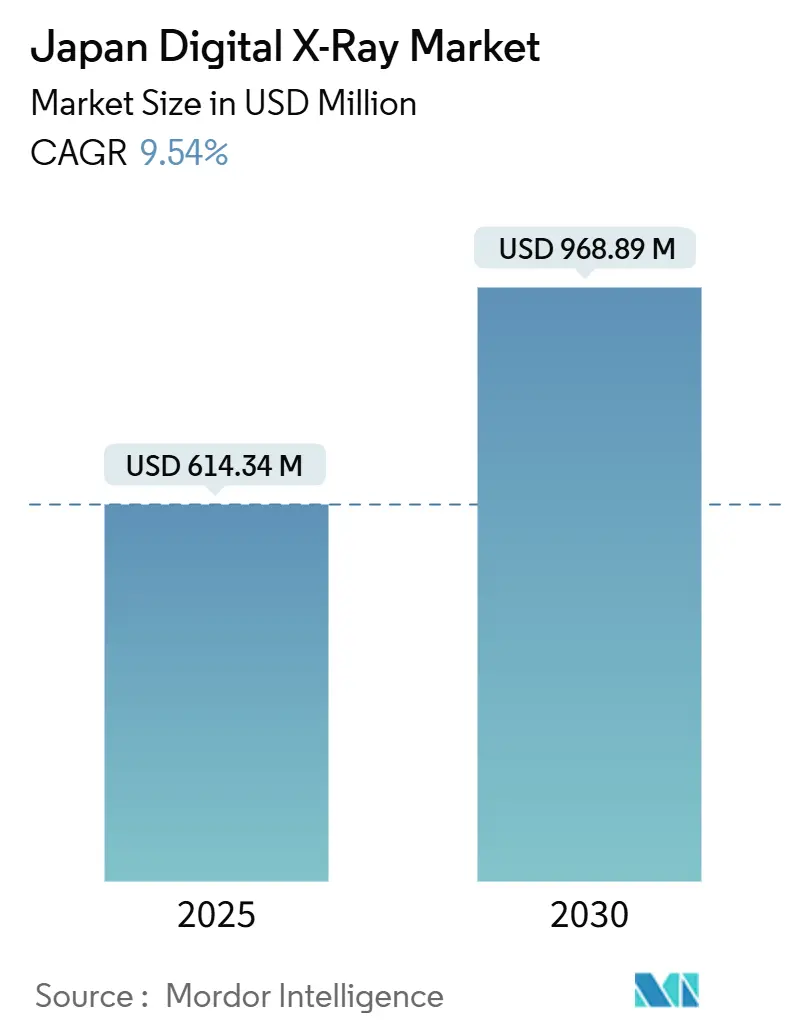

| Taille du Marché (2025) | 614.34 Millions de dollars américains |

| Taille du Marché (2030) | 968.89 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des radiographies numériques par Mordor Intelligence

La taille du marché japonais des radiographies numériques s'établit à 614,34 millions USD en 2025 et devrait atteindre 968,89 millions USD d'ici 2030, enregistrant un TCAC de 9,54 %. Une augmentation sans précédent de la population âgée de 65 ans et plus, des incitations favorables au remboursement et l'adoption rapide de détecteurs dotés d'intelligence artificielle se conjuguent pour stimuler la croissance du marché japonais des radiographies numériques dans les établissements hospitaliers, les cliniques et les structures de soins mobiles. Les salles fixes demeurent le pilier des hôpitaux urbains à fort volume, tandis que les systèmes portatifs en pleine expansion et les fourgons mobiles ouvrent de nouvelles opportunités dans les préfectures rurales. Les panneaux CMOS érodent la domination du silicium amorphe, les établissements recherchant des alternatives à faible dose et économes en énergie correspondant aux objectifs de neutralité carbone. La dynamique concurrentielle favorise les fabricants japonais intégrés verticalement, capables de gérer les contraintes de la chaîne d'approvisionnement en scintillateurs CsI et en semi-conducteurs tout en s'alignant sur les règles d'approbation accélérée de la PMDA.

Principaux enseignements du rapport

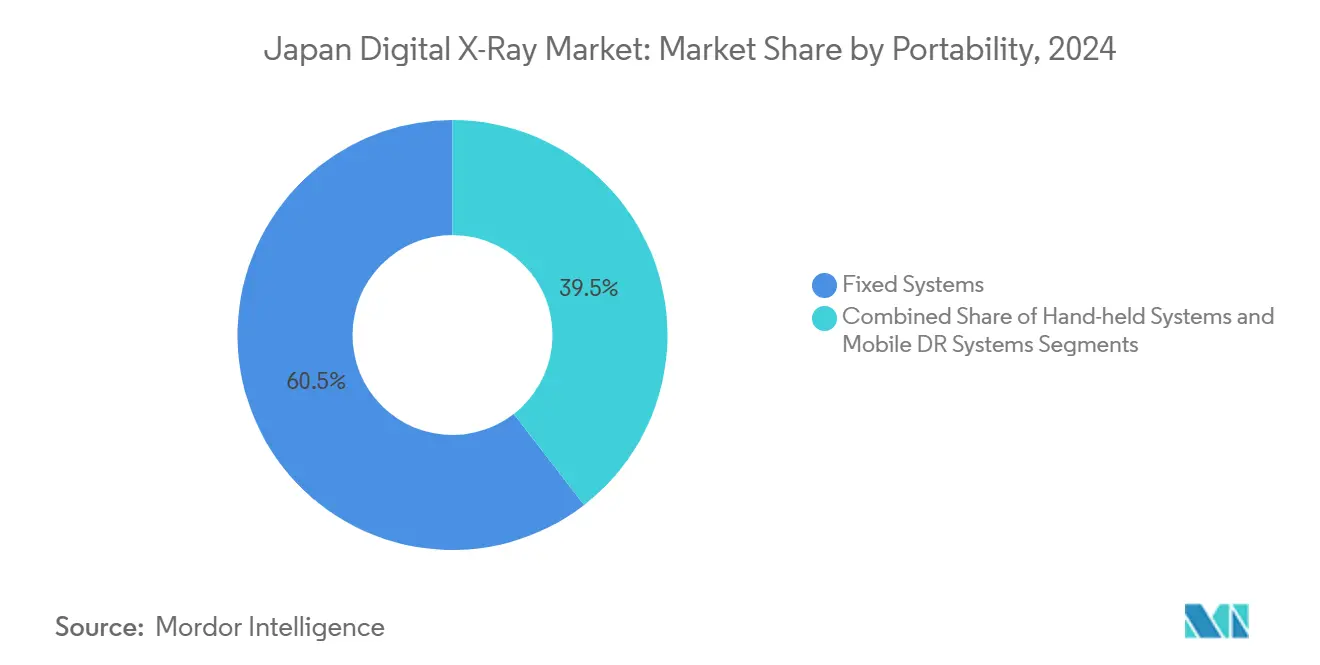

- Par portabilité, les systèmes fixes ont capté 60,55 % des parts du marché japonais des radiographies numériques en 2024, tandis que les systèmes portatifs progressent à un TCAC de 12,25 % jusqu'en 2030.

- Par type de détecteur, les panneaux en silicium amorphe détenaient 45,53 % de la taille du marché japonais des radiographies numériques en 2024 ; les détecteurs CMOS devraient s'étendre à un TCAC de 11,85 % jusqu'en 2030.

- Par application, l'imagerie orthopédique était en tête avec une part de revenus de 28,63 % en 2024, tandis que l'imagerie dentaire devrait croître à un TCAC de 10,87 % jusqu'en 2030.

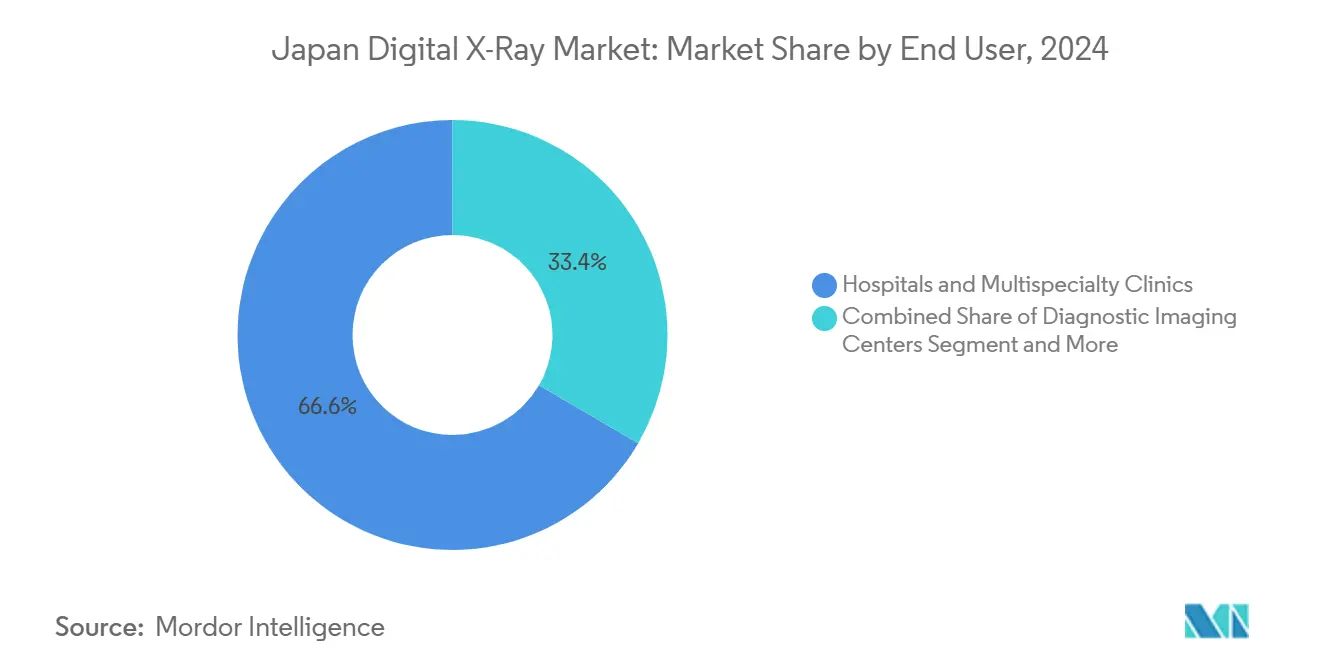

- Par utilisateur final, les hôpitaux et les cliniques multispécialisées représentaient 66,63 % de la taille du marché japonais des radiographies numériques en 2024, et les unités de dépistage mobile sont en voie d'atteindre un TCAC de 11,07 % jusqu'en 2030.

Tendances et perspectives du marché japonais des radiographies numériques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement rapide de la population stimulant les volumes d'imagerie | +2.1% | National, concentration rurale | Long terme (≥ 4 ans) |

| Incitations au remboursement accélérant le passage de la radiographie conventionnelle à la radiographie numérique | +1.8% | National, adoption précoce en zone métropolitaine | Moyen terme (2-4 ans) |

| Innovations en matière de flux de travail basé sur l'IA et de réduction des doses | +1.5% | Centres urbains s'étendant aux régions | Moyen terme (2-4 ans) |

| Programmes de fusion d'hôpitaux de préfecture favorisant le renouvellement des parcs d'équipements | +1.2% | Préfectures en cours de consolidation | Court terme (≤ 2 ans) |

| Approbation accélérée de la PMDA pour les dispositifs d'imagerie dotés d'IA | +0.9% | National, centres médicaux académiques | Court terme (≤ 2 ans) |

| Obligations de neutralité carbone des hôpitaux favorisant la radiographie numérique économe en énergie | +0.7% | Hôpitaux publics à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population stimulant les volumes d'imagerie

La cohorte des 65 ans et plus au Japon est passée à 36 millions en 2023 et devrait atteindre 40 millions d'ici 2040, une évolution qui multiplie par 3,2 l'utilisation de l'imagerie par rapport aux cohortes plus jeunes. Les examens orthopédiques et thoraciques dominent la demande marginale, et la hausse est particulièrement prononcée dans les préfectures où la densité de spécialistes est deux fois inférieure à celle de Tokyo. Les cliniques rurales dépendent donc fortement des solutions du marché japonais des radiographies numériques qui fournissent des images immédiates et minimisent les reprises. Sans croissance proportionnelle des effectifs, les administrateurs privilégient l'automatisation, l'optimisation des doses et l'intégration des systèmes PACS pour maintenir le débit. Ces pressions démographiques ajoutent collectivement 2,1 points de pourcentage au TCAC prévu pour le marché japonais des radiographies numériques.

Incitations au remboursement accélérant le passage de la radiographie conventionnelle à la radiographie numérique

La révision des honoraires médicaux de l'exercice 2024 a introduit un complément de « promotion de la transformation numérique médicale » de 8 points, équivalant à environ 80 JPY par radiographie, subventionnant les établissements qui adoptent le dossier médical électronique, la prescription électronique et l'imagerie numérique. Ce dispositif récompense l'adoption de la radiographie numérique tout en pénalisant implicitement la radiographie conventionnelle obsolète, déclenchant des décisions de remplacement accéléré avant les échéances de conformité à la prescription électronique de mars 2025 et au dossier médical électronique de septembre 2025. Les préfectures éloignées bénéficient de subventions couvrant jusqu'à 60 % des coûts d'équipement. Les établissements optant pour des détecteurs prêts pour l'IA peuvent justifier des dépenses d'investissement plus élevées en documentant des durées d'examen plus courtes et des gains diagnostiques. Ces incitations devraient contribuer 1,8 point de pourcentage au TCAC du marché japonais des radiographies numériques.

Innovations en matière de flux de travail basé sur l'IA et de réduction des doses

La directive sur les logiciels en tant que dispositifs médicaux de la PMDA de 2024 a réduit le délai d'autorisation des outils d'IA à 12-18 mois, ouvrant la voie à la commercialisation rapide d'algorithmes de positionnement et de logiciels de réduction des doses[1]Agence des produits pharmaceutiques et des dispositifs médicaux, "Directives sur les logiciels en tant que dispositifs médicaux 2024," PMDA.GO.JP. Le positionnement automatique de Canon réduit le temps de préparation des patients de 40 %, tandis que les algorithmes d'exposition adaptative de Fujifilm maintiennent la qualité d'image à des doses plus faibles. Les techniciens des sites ruraux gérant simultanément plusieurs modalités tirent une valeur particulière d'une telle automatisation. Ces innovations s'inscrivent dans l'objectif gouvernemental de réduire de moitié la charge administrative d'ici 2030 et ajoutent 1,5 point de pourcentage au TCAC du marché japonais des radiographies numériques.

Programmes de fusion d'hôpitaux de préfecture favorisant le renouvellement des parcs d'équipements

La planification régionale à l'horizon 2040 consolide les établissements secondaires et tertiaires, permettant aux systèmes fusionnés de négocier des contrats de parc standardisés. Le remplacement des unités de radiographie conventionnelle par des salles de radiographie numérique est au cœur de ces plans, souvent bonifiés par des subventions au niveau des préfectures. Les fournisseurs proposant des contrats de formation et de service groupés obtiennent un avantage concurrentiel. Les cycles d'approvisionnement associés aux fusions sont concentrés en début de période, faisant de cet élément un accélérateur à court terme qui ajoute 1,2 point de pourcentage à la croissance du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement et coût du cycle de vie élevés des systèmes de radiographie numérique | −1.4% | National, hôpitaux ruraux les plus touchés | Moyen terme (2-4 ans) |

| Saturation urbaine de la base installée | −1.1% | Zones métropolitaines de Tokyo, Osaka et Nagoya | Long terme (≥ 4 ans) |

| Pénurie de compétences des manipulateurs en radiologie hors métropoles | −0.8% | Zones rurales et régionales | Long terme (≥ 4 ans) |

| Risque de rupture d'approvisionnement pour les scintillateurs CsI | −0.6% | National, pôles manufacturiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et coût du cycle de vie élevés des systèmes de radiographie numérique

Les investissements initiaux pour une salle de radiographie numérique de 15 à 50 millions JPY, contre 3 à 8 millions JPY pour la radiographie conventionnelle, provoquent un choc tarifaire, notamment pour les cliniques de préfecture. Les contrats de maintenance sur la durée de vie, les licences logicielles et les mises à niveau périodiques des détecteurs représentent un surcoût de propriété de 40 à 60 %[2]Association des industries japonaises des systèmes d'imagerie médicale et de radiologie, "Rapport Vision Industrie 2030," JIRA-NET.OR.JP. Les petits établissements à faible volume quotidien peinent à rentabiliser l'investissement malgré les compléments de remboursement, réduisant le TCAC du marché japonais des radiographies numériques de 1,4 point de pourcentage.

Saturation urbaine de la base installée

Tokyo, Osaka et Nagoya affichent une pénétration quasi universelle de la radiographie numérique, ramenant les cycles d'achat au seul mode de remplacement. Les intervalles de remplacement se sont stabilisés à 8-10 ans, ralentissant la croissance unitaire et retranchant 1,1 point de pourcentage du TCAC national. Les fournisseurs doivent désormais se différencier par l'IA, la rapidité des flux de travail et les indicateurs énergétiques plutôt que par la simple numérisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par portabilité : les solutions mobiles favorisent l'accès dans les zones rurales

La taille du marché japonais des radiographies numériques pour les segments de portabilité montre que les salles fixes conservent 60,55 % de la part des revenus en 2024, tandis que les unités portatifs et sur chariot devraient croître de 12,25 % par an jusqu'en 2030. La consolidation rurale favorise le déploiement de fourgons mobiles couvrant plusieurs cliniques satellites en rotation hebdomadaire, maximisant l'utilisation des détecteurs. Les centres de traumatologie urbains continuent de s'appuyer sur des salles à fixation au plafond optimisées pour le débit, illustrant une structure de demande à double vitesse.

Les dispositifs portatifs de moins de 4 kg permettent à un seul technicien de réaliser des examens en urgence, en salle et en unité de soins intensifs sans déplacer les patients, une priorité dans le cadre des protocoles de contrôle des infections. Les chariots de radiographie numérique mobiles répondent au besoin intermédiaire de positionnement semi-fixe dans les hôpitaux communautaires dépourvus de salles de radiologie. Les fournisseurs intègrent des fonctionnalités d'ajustement automatique de posture par IA et des affichages de prévisualisation pour réduire les reprises d'exposition, essentielles dans les environnements à effectifs limités. Par conséquent, les solutions mobiles sont au cœur de la réduction des disparités d'imagerie en milieu rural au sein du marché japonais des radiographies numériques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de panneau détecteur : la technologie CMOS bouleverse la domination du silicium

Le silicium amorphe conservait 45,53 % des parts du marché japonais des radiographies numériques en 2024, mais les panneaux CMOS progressent de 11,85 % par an, portés par les économies d'énergie et des vitesses de lecture plus rapides. Les hôpitaux visant des scores de neutralité carbone réorientent leurs achats vers le CMOS sur la base d'une consommation électrique inférieure de 30 à 40 % et de puces IA intégrées accélérant l'analyse en salle.

La politique nationale en matière de semi-conducteurs offre désormais des crédits d'impôt pour les détecteurs approvisionnés auprès de fabricants japonais, faisant du CMOS une option encore plus attractive. Les panneaux IGZO flexibles font leur entrée dans les applications pédiatriques, où leur conformabilité réduit le repositionnement des patients. Si le silicium domine encore par la base installée, la dynamique du CMOS annonce un point de basculement qui reconfigurera les achats de détecteurs sur le marché japonais des radiographies numériques d'ici le milieu de la décennie.

Par application : l'imagerie dentaire capitalise sur les tendances démographiques

Les examens orthopédiques représentaient 28,63 % des parts du marché japonais des radiographies numériques en 2024, mais le TCAC de 10,87 % de l'imagerie dentaire la positionne comme le segment émergent[3]Association dentaire japonaise, "Statistiques sur la santé dentaire 2024," JDA.OR.JP. La croissance est liée au volume d'implants chez les personnes âgées et à une campagne nationale de santé bucco-dentaire préventive subventionnant le dépistage de la péri-implantite. Les capteurs intrabuccaux numériques et les unités panoramiques constituent ensemble un flux régulier de revenus de remplacement pour les fournisseurs.

La demande orthopédique reste robuste, portée par l'arthrose et la prise en charge des fractures dans une population vieillissante. Cependant, l'estimation de l'âge osseux guidée par l'IA et la détection des fractures ouvrent de nouveaux bassins de valeur. L'imagerie thoracique représente un volume important dans les bilans de santé annuels imposés par les employeurs, tandis que les applications cardiovasculaires bénéficient du soutien d'algorithmes de calcul du score calcique basés sur l'IA. Dans chaque application, la réduction des doses et l'accélération des flux de travail façonnent la feuille de route des produits sur le marché japonais des radiographies numériques.

Par utilisateur final : les unités mobiles répondent aux disparités d'accès

Les hôpitaux et les cliniques multispécialisées ont généré 66,63 % de la taille du marché japonais des radiographies numériques en 2024, mais les fourgons de dépistage mobile se développent à un TCAC de 11,07 %. Les services de santé des préfectures déploient des radiographies numériques montées sur camion pour les programmes de tuberculose, de cancer du poumon et de densité osseuse, atteignant les îles éloignées et les villes de montagne disposant d'une infrastructure fixe limitée.

Les centres d'imagerie diagnostique dans les zones périurbaines absorbent le débordement des hôpitaux tertiaires, en mettant souvent l'accent sur des services de reconstruction par IA à valeur ajoutée. Les prestataires de santé au travail utilisent des unités portables pour se conformer aux bilans de santé obligatoires des travailleurs, tandis que les laboratoires universitaires testent des détecteurs prototypes dans le cadre des procédures accélérées de la PMDA. Ensemble, la diversification du mix d'utilisateurs finaux confère aux fournisseurs une résilience face aux cycles conjoncturels des dépenses hospitalières sur le marché japonais des radiographies numériques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le marché japonais des radiographies numériques présente de forts contrastes régionaux malgré un cadre de remboursement unifié. Les hôpitaux de Tokyo, Osaka et Kanagawa affichent une pénétration quasi totale de la radiographie numérique et privilégient les mises à niveau basées sur l'IA plutôt que les remplacements de matériel de base. En revanche, des préfectures comme Shimane, Kochi et Akita comptent moins de 0,4 manipulateur en radiologie pour 1 000 habitants, rendant les parcs mobiles indispensables pour assurer la couverture.

Les régions du nord — Hokkaido et Tohoku — sont des pionnières dans l'adoption de radiographies numériques montées sur camion équipées d'outils de positionnement par IA, exploitant des panneaux CMOS robustifiés capables de résister aux conditions logistiques à températures négatives. Le centre de Honshu bénéficie de sa proximité avec les pôles de fabrication de détecteurs, réduisant les délais de service et influençant les décisions d'achat. Les hôpitaux de Kyushu, situés à proximité de fonderies de semi-conducteurs, expérimentent des prototypes CMOS produits localement dans le cadre d'initiatives de sécurité économique.

Les plans de consolidation gouvernementaux favorisent les alliances d'approvisionnement interpréfectorales, permettant des contrats de service partagés qui réduisent les coûts du cycle de vie. Cette cohésion accélère l'adoption de la radiographie numérique dans des zones où les établissements autonomes manquaient autrefois de capacité financière. Par conséquent, la variation géographique se réduit, mais elle continue de façonner le positionnement concurrentiel sur le marché japonais des radiographies numériques.

Paysage concurrentiel

Le marché japonais des radiographies numériques est modérément concentré, les cinq premiers fournisseurs — Canon, Fujifilm, Siemens Healthineers AG, Koninklijke Philips NV et GE Healthcare — détenant collectivement une part significative. Les acteurs nationaux s'appuient sur des réseaux de service étendus et une bonne connaissance des codes de remboursement pour fidéliser leurs clients à long terme. Les entreprises internationales — Siemens Healthineers et Philips — concurrencent sur les flux de travail basés sur l'IA et l'efficacité énergétique, s'alignant sur les obligations de neutralité carbone pour pénétrer les sites urbains matures.

Les fabricants intégrés verticalement bénéficient d'une protection contre les pénuries de CsI et les délais d'approvisionnement en semi-conducteurs, un avantage stratégique dans le cadre de la loi japonaise sur la promotion de la sécurité économique. L'acquisition complète de Nihon Medi-Physics par GE Healthcare renforce l'approvisionnement local en radio-isotopes et témoigne d'un engagement en faveur d'une localisation accrue. La coentreprise d'approvisionnement de Konica Minolta avec FUJIFILM BI souligne les démarches de partage des coûts entre les acteurs japonais établis.

Les leviers concurrentiels portent sur le contrôle des doses par IA, la robustesse des détecteurs et le système PACS cloud intégré. Les fournisseurs qui associent le matériel à des analyses par abonnement convertissent les ventes de capital en revenus récurrents, fidélisant leurs clients via des écosystèmes de données. La résilience de la chaîne d'approvisionnement et l'agilité réglementaire occupent désormais une place aussi importante que la qualité d'image dans les évaluations des acheteurs, reconfigurant le paysage stratégique du marché japonais des radiographies numériques.

Leaders du secteur japonais des radiographies numériques

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Canon Medical Systems Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : FUJIFILM a dévoilé une unité de radiographie portable utilisant le positionnement des patients basé sur l'IA pour les soins à domicile et en milieu isolé.

- Mars 2025 : Canon Medical Systems a lancé le Radrex i5 / Flex Edition, une salle de radiographie générale manuelle conçue pour les hôpitaux nationaux sensibles aux coûts.

Périmètre du rapport sur le marché japonais des radiographies numériques

Selon le périmètre de ce rapport, la radiographie numérique est une forme d'imagerie par rayons X dans laquelle des capteurs numériques sont utilisés à la place des films photographiques traditionnels. Cette approche présente l'avantage supplémentaire d'un gain de temps et de la possibilité de transférer et d'améliorer les images numériquement pour une meilleure visibilité. Cette méthode contourne le traitement chimique des films photographiques. L'imagerie par radiographie numérique est très demandée, car elle nécessite une exposition aux rayonnements moins importante que les radiographies traditionnelles. Le marché japonais des radiographies numériques est segmenté par application, technologie, portabilité et utilisateur final. Par application, le marché est segmenté en orthopédie, cancer, dentaire, cardiovasculaire et autres applications. Par technologie, le marché est segmenté en radiographie computérisée et radiographie directe. Par portabilité, le marché est segmenté en systèmes fixes et systèmes portables. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Le rapport offre la valeur (en USD) pour tous les segments ci-dessus.

| Systèmes fixes |

| Systèmes de radiographie numérique mobiles |

| Systèmes portatifs |

| Silicium amorphe |

| CMOS |

| IGZO / panneaux flexibles |

| Orthopédie |

| Imagerie thoracique |

| Cardiovasculaire |

| Dentaire |

| Autres applications |

| Hôpitaux et cliniques multispécialisées |

| Centres d'imagerie diagnostique |

| Unités de dépistage mobile |

| Autres utilisateurs finaux |

| Par portabilité | Systèmes fixes |

| Systèmes de radiographie numérique mobiles | |

| Systèmes portatifs | |

| Par type de panneau détecteur | Silicium amorphe |

| CMOS | |

| IGZO / panneaux flexibles | |

| Par application | Orthopédie |

| Imagerie thoracique | |

| Cardiovasculaire | |

| Dentaire | |

| Autres applications | |

| Par utilisateur final | Hôpitaux et cliniques multispécialisées |

| Centres d'imagerie diagnostique | |

| Unités de dépistage mobile | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché japonais des radiographies numériques en 2025 ?

Le marché s'établit à 614,34 millions USD en 2025 et est en passe d'atteindre 968,89 millions USD d'ici 2030.

Quel TCAC est prévu pour les radiographies numériques au Japon jusqu'en 2030 ?

Un TCAC de 9,54 % est prévu pour la période 2025-2030.

Quelle technologie de détecteur progresse le plus rapidement au Japon ?

Les panneaux CMOS croissent de 11,85 % par an grâce aux économies d'énergie et au traitement IA intégré.

Pourquoi les unités de dépistage mobile se développent-elles rapidement ?

Les programmes gouvernementaux de santé rurale et la consolidation hospitalière soutiennent un TCAC de 11,07 % pour les fourgons mobiles offrant une couverture flexible et à faible coût.

Qui sont les principales entreprises du marché japonais des radiographies numériques ?

Canon, Fujifilm, Shimadzu, Konica Minolta et GE Healthcare contrôlent ensemble environ 68 % des revenus nationaux.

Quels changements de politique influencent l'adoption des radiographies numériques ?

La révision des honoraires médicaux de l'exercice 2024 avec son complément de transformation numérique médicale et les approbations accélérées de la PMDA accélèrent le remplacement des systèmes de radiographie conventionnelle obsolètes.

Dernière mise à jour de la page le: