Taille et part du marché des dispositifs de radiographie portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.96 Milliards de dollars |

| Taille du Marché (2031) | 15.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de radiographie portables par Mordor Intelligence

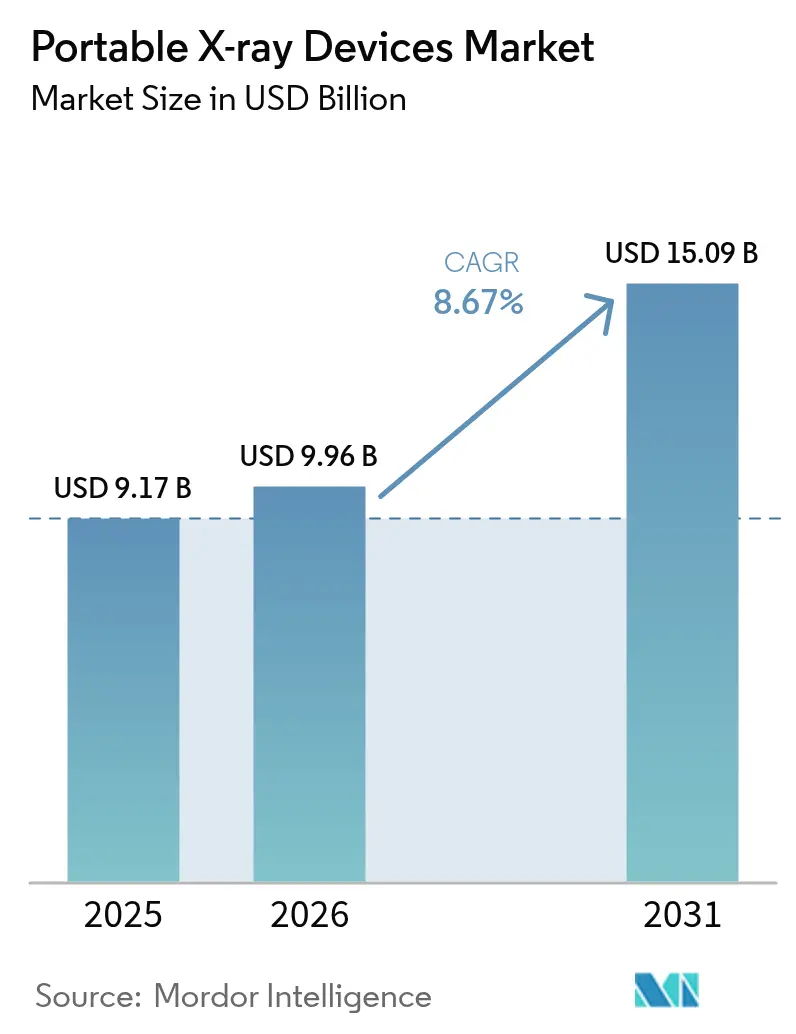

La taille du marché des dispositifs de radiographie portables était évaluée à 9,17 milliards USD en 2025 et devrait croître de 9,96 milliards USD en 2026 pour atteindre 15,09 milliards USD d'ici 2031, à un CAGR de 8,67 % au cours de la période de prévision (2026-2031).

Le secteur des dispositifs de radiographie portables connaît une transformation significative, portée par la demande croissante de diagnostics au point de soins et par l'évolution vers des modèles de prestation de soins de santé plus flexibles. Les établissements de santé adoptent de plus en plus des solutions d'équipements de radiographie mobile et de radiographie portable pour améliorer l'accessibilité aux soins des patients et réduire la nécessité de transporter ces derniers. Cette évolution est particulièrement visible dans les services d'urgence, les unités de soins intensifs et les services de soins à domicile, où des capacités diagnostiques immédiates sont essentielles pour des interventions médicales rapides. L'intégration de ces dispositifs dans divers environnements de soins a conduit à une meilleure efficacité des flux de travail et à de meilleurs résultats pour les patients grâce à un diagnostic et à une initiation du traitement plus rapides.

Le marché connaît un glissement notable vers la transformation numérique et les solutions de santé intelligentes, l'intelligence artificielle et l'apprentissage automatique devenant des composantes intégrantes des systèmes de radiographie portables. En juin 2023, le Département de la santé et des affaires sociales du Royaume-Uni a mis en œuvre une initiative significative en investissant dans des technologies de diagnostic alimentées par l'intelligence artificielle, lançant plusieurs projets pionniers visant à révolutionner les soins aux patients et à accélérer les processus de diagnostic. Ces intégrations technologiques améliorent la qualité des images, réduisent l'exposition aux rayonnements et permettent des capacités diagnostiques plus précises, améliorant ainsi l'efficacité globale des systèmes de prestation de soins de santé.

Le paysage du secteur est remodelé par des collaborations stratégiques entre les prestataires de soins de santé et les entreprises technologiques, axées sur le développement de solutions de radiographie portable plus sophistiquées et conviviales. Les principaux acteurs du marché se concentrent de plus en plus sur les innovations et les lancements de produits pour répondre à des besoins spécifiques en matière de soins de santé. Par exemple, en septembre 2023, GE Healthcare a présenté l'AMX Navigate, un système de radiographie portable numérique révolutionnaire doté d'une colonne télescopique à mouvement libre assisté par motorisation, qui réduit considérablement la fatigue de l'opérateur et améliore l'efficacité du flux de travail. Ce développement représente une tendance plus large des fabricants à se concentrer sur la conception ergonomique et le confort de l'utilisateur tout en maintenant une haute précision diagnostique.

Le marché connaît également un changement dans les modèles de prestation de soins de santé, avec un accent croissant sur les soins préventifs et le diagnostic précoce. Les prestataires de soins de santé adoptent des équipements de radiographie portable dans le cadre de leurs stratégies de soins de santé préventifs, permettant des programmes de dépistage plus fréquents et plus pratiques. Cette tendance est particulièrement visible dans les zones rurales et mal desservies, où les dispositifs de radiographie portables deviennent des outils essentiels pour améliorer l'accessibilité aux soins de santé. L'intégration de ces dispositifs avec les systèmes d'information hospitaliers et les dossiers de santé électroniques rationalise davantage la prestation de soins de santé et améliore la coordination des soins aux patients dans différents environnements de soins.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de radiographie portables

Avancées technologiques

L'intégration de l'intelligence artificielle et des technologies d'imagerie avancées a révolutionné le marché des dispositifs de radiographie portables, améliorant considérablement la précision diagnostique et l'efficacité des flux de travail. Selon des recherches publiées dans le Journal of the American Medical Association, les algorithmes activés par l'intelligence artificielle ont démontré des capacités de détection supérieures pour les nodules pulmonaires sur les radiographies thoraciques par rapport aux méthodes d'interprétation traditionnelles. La mise en œuvre d'une priorisation intelligente des listes de travail grâce à l'intelligence artificielle a considérablement réduit les délais de rendu des rapports pour les résultats critiques des radiographies thoraciques, comme en témoignent des études publiées dans le Journal d'informatique d'imagerie et d'intelligence artificielle.

Les développements technologiques récents se sont concentrés sur l'amélioration des capacités matérielles et logicielles des appareils de radiographie portables. Par exemple, l'incorporation de matériaux traités en solution a fait progresser les technologies d'imagerie radiographique de nouvelle génération, offrant des avantages tels qu'une mise en œuvre à faible coût, une haute sensibilité et une flexibilité améliorée. Les grands fabricants ont introduit des fonctionnalités innovantes telles que des colonnes télescopiques à mouvement libre assisté par motorisation, qui réduisent la force de levage jusqu'à 70 % et diminuent le risque de blessure des techniciens. De plus, l'intégration de capacités d'examen sans clic et de processus de flux de travail automatisés a considérablement amélioré l'efficacité opérationnelle et réduit les interactions avec l'interface utilisateur, rendant ces dispositifs plus conviviaux et productifs dans les environnements cliniques.

Croissance de la population gériatrique et prévalence croissante des maladies vasculaires

L'évolution démographique mondiale vers le vieillissement de la population a créé une demande sans précédent pour les appareils de radiographie portables, le Département des affaires économiques et sociales des Nations Unies prévoyant que le nombre de personnes âgées de 65 ans ou plus atteindra près de 1,5 milliard d'ici 2050, soit plus du double par rapport aux 727 millions actuels. Cette tendance démographique est particulièrement significative car la population âgée est plus susceptible de souffrir de diverses affections médicales nécessitant une imagerie diagnostique régulière. La fiche d'information mondiale sur les maladies cardiaques et circulatoires de la Fondation britannique du cœur révèle qu'environ 200 millions de personnes dans le monde sont touchées par les maladies coronariennes, tandis que la maladie artérielle périphérique affecte environ 110 millions d'individus.

La prévalence croissante des affections liées à l'âge a créé un besoin substantiel de systèmes de radiographie mobile. Des études indiquent qu'environ deux adultes sur trois âgés de 65 ans ou plus souffrent de maladies des gencives, et que presque tous les adultes (96 %) de ce groupe d'âge ont connu une formation de caries, un sur cinq étant confronté à des caries non traitées. De plus, le fardeau du cancer du sein dans la population âgée devrait augmenter de manière significative, les estimations montrant que le nombre de nouveaux cas de cancer du sein chez les personnes âgées de 60 ans ou plus devrait passer de 1 027 785 en 2020 à 1 583 022 d'ici 2040, soulignant le besoin critique de solutions d'imagerie diagnostique accessibles.

Financement important pour la R&D des technologies portables par les acteurs privés et les gouvernements

Le soutien financier substantiel des agences gouvernementales et des entités du secteur privé a considérablement accéléré le développement et l'adoption des appareils de radiographie mobile. Parmi les initiatives gouvernementales notables, on peut citer l'investissement du gouvernement Morrison de 6,6 millions USD dans des projets de recherche, avec une allocation spécifique de 1,97 million USD à l'Université d'Adélaïde pour des services de radiographie mobile dans les établissements de soins résidentiels pour personnes âgées. Le Département de la santé et des affaires sociales du gouvernement britannique a démontré un engagement similaire en fournissant 36 millions GBP pour stimuler les technologies d'intelligence artificielle dans les soins de santé, soutenant environ 38 projets d'intelligence artificielle pionniers visant à révolutionner les soins et à accélérer le diagnostic.

Les investissements du secteur privé et les collaborations stratégiques ont encore renforcé le développement du marché avancé des dispositifs de radiographie portables. Les grands fabricants ont établi des centres de recherche dédiés et des centres d'innovation pour stimuler l'avancement technologique dans ce domaine. Par exemple, Shimadzu Corporation a élargi ses capacités de recherche grâce à la création de Shimadzu Research Laboratory (Europe) Ltd, axée sur le développement de technologies de base pour l'imagerie radiographique. De plus, le Ministère indien des produits chimiques et des engrais a mis en œuvre le Programme d'incitation lié à la production (PLI), fournissant un soutien financier substantiel de 50 crores INR à des entreprises comme Allengers Medical Systems Limited pour la fabrication de diverses technologies d'imagerie, y compris les systèmes de radiographie, démontrant l'engagement du gouvernement à faire progresser les capacités d'imagerie médicale.

Analyse des segments

Segment de la radiographie numérique sur le marché des dispositifs de radiographie portables

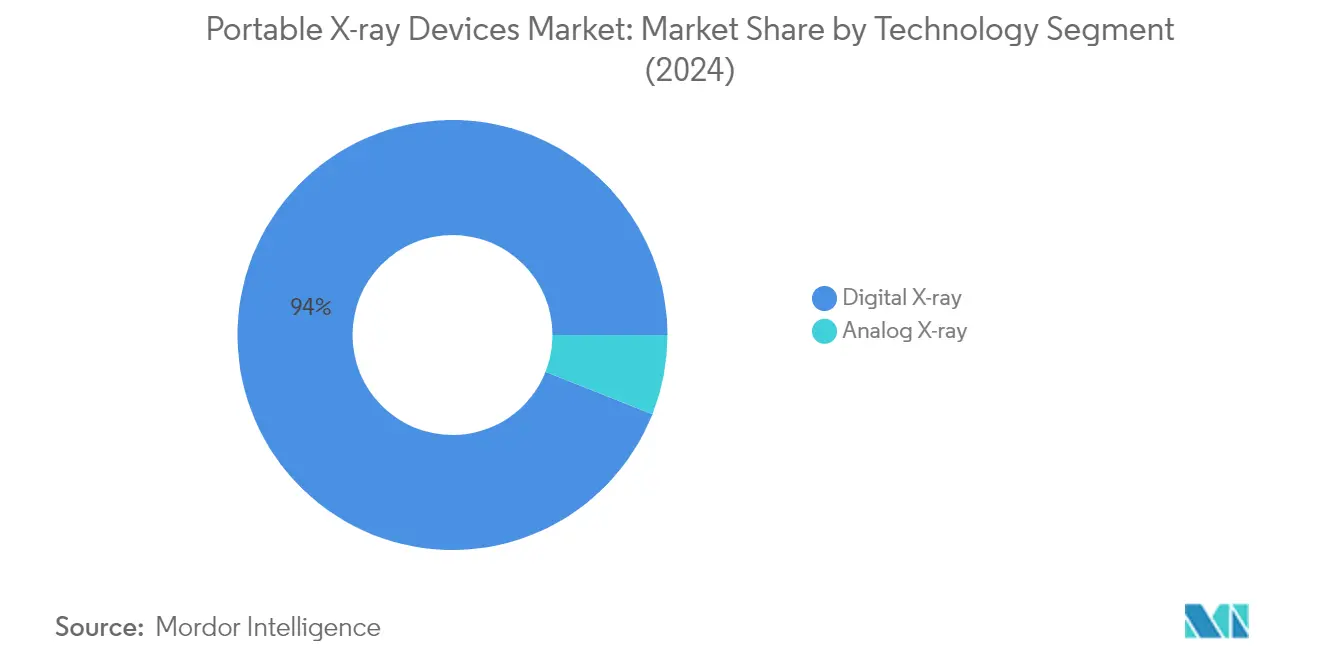

Le segment de la radiographie numérique domine le marché des dispositifs de radiographie portables, représentant environ 93,25 % de la part de marché totale en 2025. La position de leader de ce segment est attribuée à plusieurs avantages clés par rapport aux systèmes analogiques conventionnels, notamment une qualité d'image améliorée, une exposition aux rayonnements plus faible et des capacités diagnostiques supérieures. Les systèmes de radiographie numérique ont révolutionné l'imagerie médicale en permettant une visualisation immédiate des images, des capacités d'amélioration numérique et une intégration transparente avec les systèmes d'information hospitaliers. La croissance du segment est encore propulsée par des avancées technologiques telles que l'intégration de l'intelligence artificielle pour une précision diagnostique améliorée, des circuits de réduction du bruit pour une meilleure granularité de l'image et des capacités de partage d'images basées sur le cloud. Les établissements de santé du monde entier adoptent de plus en plus les systèmes de radiographie numérique en raison de leur capacité à rationaliser les flux de travail, à réduire les temps d'attente et à offrir des avantages à long terme en termes de coûts malgré un investissement initial plus élevé.

Segment de la radiographie analogique sur le marché des dispositifs de radiographie portables

Le segment de la radiographie analogique continue de maintenir une présence sur le marché des dispositifs de radiographie portables, en particulier dans les régions soumises à des contraintes budgétaires ou dans les établissements nécessitant des capacités radiographiques de base. Ces systèmes traditionnels, bien qu'ils soient progressivement abandonnés sur les marchés développés, constituent toujours des solutions rentables pour certains environnements de soins de santé. Les systèmes de radiographie analogique utilisent des plaques photographiques pour le stockage des images et fonctionnent selon des principes radiographiques conventionnels. Malgré leurs limites en termes de qualité d'image et d'exposition aux rayonnements, ces systèmes restent pertinents dans des applications spécifiques où l'infrastructure numérique n'est pas facilement disponible ou lorsque les considérations de coût initial sont primordiales. La pérennité du segment est soutenue par sa fiabilité, ses exigences de maintenance plus simples et ses coûts initiaux plus faibles par rapport aux alternatives numériques.

Analyse géographique

Le marché nord-américain des dispositifs de radiographie portables affiche une croissance robuste, portée par une infrastructure de soins de santé avancée, la prévalence croissante des maladies chroniques et des investissements substantiels dans les technologies médicales. Les États-Unis, le Canada et le Mexique constituent les marchés clés de cette région, chaque pays contribuant de manière unique au développement du marché. La région bénéficie d'une adoption précoce des technologies médicales innovantes, d'une forte présence des principaux acteurs du marché et de politiques de santé favorables qui favorisent l'utilisation des systèmes de radiographie portables.

Les États-Unis dominent le marché nord-américain avec environ 44,55 % de part de marché en 2025. La domination du pays est attribuée à son vaste réseau de soins de santé, à ses dépenses de santé élevées et à la prévalence croissante des maladies chroniques nécessitant une imagerie diagnostique régulière. La présence de grands fabricants, les avancées technologiques continues dans les systèmes de radiographie portables et la demande croissante de diagnostics au point de soins renforcent encore la position du marché. L'infrastructure robuste de recherche et développement du pays, associée à des investissements significatifs dans l'innovation en matière de soins de santé, continue de stimuler la croissance du marché.

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un CAGR attendu de près de 8,62 % au cours de la période 2026-2031. La croissance est portée par des initiatives croissantes d'accessibilité aux soins de santé, l'adoption croissante d'équipements de radiographie mobile et un accent croissant sur les services de soins de santé à distance. L'accent mis par le pays sur la modernisation de l'infrastructure de soins de santé, en particulier dans les zones rurales et éloignées, crée des opportunités substantielles pour les fabricants de dispositifs de radiographie portables. Le marché canadien bénéficie également du soutien gouvernemental à l'adoption des technologies de santé et d'une sensibilisation croissante au diagnostic précoce des maladies.

Le marché européen des dispositifs de radiographie portables présente un potentiel de croissance significatif, soutenu par des systèmes de soins de santé avancés et une population âgée croissante dans toute la région. Les marchés clés comprennent l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne, chacun contribuant substantiellement à la dynamique du marché régional. L'accent fort de la région sur l'innovation en matière de soins de santé, associé à des investissements croissants dans les technologies médicales, stimule la croissance du marché.

L'Allemagne domine le marché européen avec environ 20,58 % de part de marché en 2025, tout en maintenant le taux de croissance le plus rapide avec un CAGR projeté de près de 9,44 % au cours de la période 2026-2031. La position de leader du pays est attribuée à son infrastructure de soins de santé avancée, à ses dépenses de santé substantielles et à la forte présence de grands fabricants de dispositifs médicaux. Le marché allemand bénéficie d'innovations technologiques continues, d'une adoption croissante des solutions de santé numérique et d'une demande croissante d'équipements de radiographie portable.

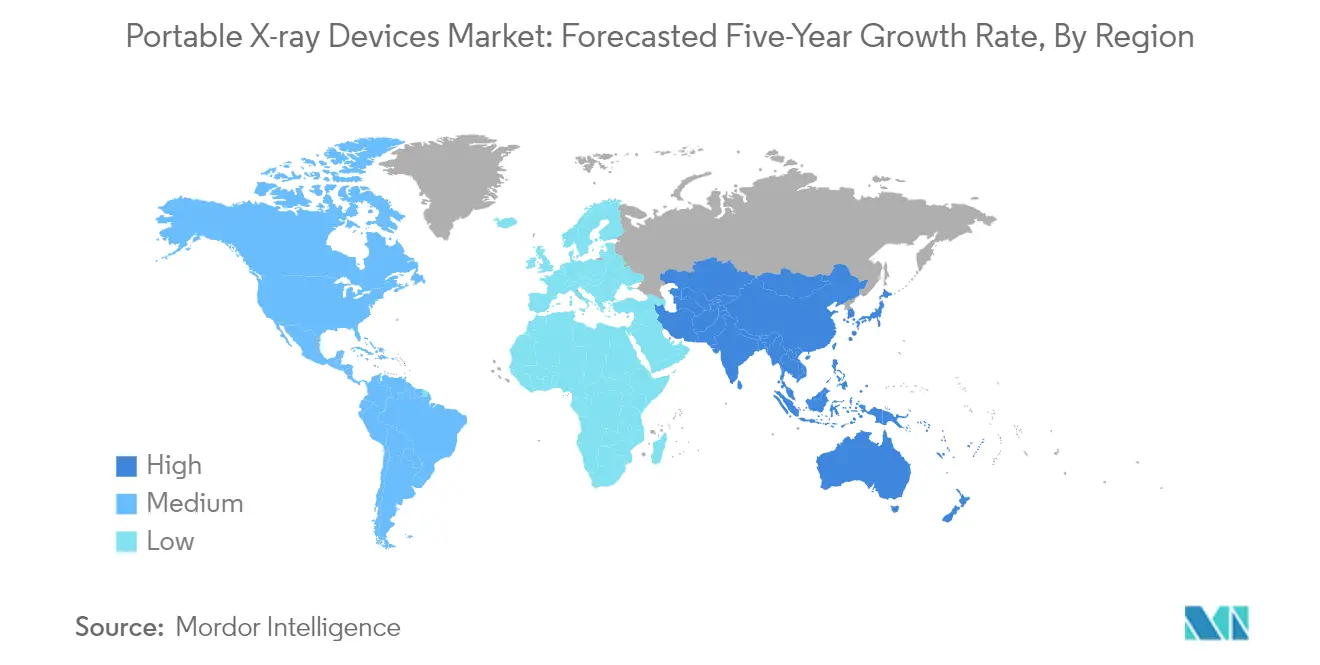

Le marché Asie-Pacifique des dispositifs de radiographie portables démontre un potentiel de croissance dynamique, porté par l'amélioration de l'infrastructure de soins de santé, l'augmentation des dépenses de santé et la sensibilisation croissante au diagnostic précoce des maladies. La région englobe des marchés diversifiés, notamment la Chine, le Japon, l'Inde, l'Australie et la Corée du Sud, chacun contribuant de manière unique au paysage du marché.

La Chine maintient sa position de plus grand marché de la région Asie-Pacifique, portée par ses vastes initiatives de modernisation du système de santé, sa grande population de patients et l'amélioration de l'accessibilité aux soins de santé. L'accent mis par le pays sur l'avancement technologique en imagerie médicale, associé à des investissements croissants dans l'infrastructure de soins de santé, en particulier dans les zones rurales, continue de stimuler la croissance du marché.

Le Japon émerge comme le marché à la croissance la plus rapide de la région Asie-Pacifique, soutenu par son système de soins de santé avancé, l'adoption rapide des technologies et le vieillissement de sa population. L'accent fort du pays sur l'innovation en matière de soins de santé, en particulier dans les systèmes de radiographie mobile, crée des opportunités substantielles pour la croissance du marché. L'accent mis par le Japon sur la fourniture de services de soins de santé efficaces à sa population âgée stimule encore davantage la demande de dispositifs de radiographie portables.

Le marché des dispositifs de radiographie portables au Moyen-Orient et en Afrique affiche un potentiel de croissance régulier, porté par l'amélioration de l'infrastructure de soins de santé et l'augmentation des investissements dans ce secteur. La région, comprenant les pays du CCG et l'Afrique du Sud, présente des niveaux variables de développement du marché. Le CCG émerge comme le plus grand marché en raison d'investissements substantiels dans les soins de santé et de structures de soins de santé modernes, tandis que l'Afrique du Sud affiche le taux de croissance le plus élevé, soutenu par des initiatives croissantes d'accessibilité aux soins de santé et une sensibilisation croissante au diagnostic précoce des maladies.

Le marché sud-américain des dispositifs de radiographie portables affiche une croissance régulière, caractérisée par l'amélioration de l'infrastructure de soins de santé et un accent croissant sur l'adoption des technologies médicales. Le Brésil émerge comme le plus grand marché de la région, bénéficiant de son vaste réseau de soins de santé et des investissements croissants dans les technologies médicales. L'Argentine affiche le taux de croissance le plus rapide, portée par des initiatives de modernisation des soins de santé et une demande croissante d'équipements de radiographie mobile. L'accent mis par la région sur l'amélioration de l'accessibilité aux soins de santé et la sensibilisation croissante au diagnostic précoce des maladies continue de stimuler le développement du marché.

Paysage concurrentiel

Principales entreprises sur le marché des dispositifs de radiographie portables

Le marché des entreprises de radiographie portable est caractérisé par la forte présence de multinationales établies qui stimulent continuellement l'innovation grâce à des investissements significatifs en recherche et développement. Ces entreprises se concentrent sur le développement de solutions d'imagerie numérique avancées intégrant l'intelligence artificielle, une qualité d'image améliorée et une exposition aux rayonnements réduite. Les leaders du marché élargissent leur empreinte géographique grâce à des partenariats stratégiques et des réseaux de distribution, en particulier sur les marchés émergents. Les entreprises font preuve d'agilité opérationnelle en s'adaptant rapidement aux besoins de soins de santé, comme en témoigne la pandémie de COVID-19 avec l'augmentation de la production d'unités fournisseurs d'appareils de radiographie mobile. Les mouvements stratégiques dans le secteur comprennent la diversification du portefeuille par le biais de nouveaux lancements de produits, notamment dans les systèmes de radiographie numérique, et l'accent mis sur l'excellence du service après-vente. Le paysage concurrentiel montre également une tendance claire vers le développement d'interfaces conviviales et de solutions d'optimisation des flux de travail pour améliorer l'efficacité des prestataires de soins de santé.

Marché consolidé dominé par des acteurs mondiaux

Le marché des dispositifs de radiographie portables présente une structure très consolidée dominée par de grands conglomérats multinationaux de technologies de santé avec des portefeuilles d'imagerie médicale diversifiés. Ces acteurs établis, notamment Siemens Healthineers, GE Healthcare, Philips et Fujifilm, tirent parti de leurs vastes capacités de recherche, de leurs réseaux de distribution mondiaux et de leur forte notoriété de marque pour maintenir leurs positions sur le marché. Le marché présente une présence limitée de spécialistes régionaux, qui se concentrent généralement sur des régions géographiques spécifiques ou des applications de niche au sein du segment des entreprises de radiographie portable.

Le secteur a connu d'importantes activités de fusions et acquisitions, axées notamment sur l'acquisition de technologies d'imagerie numérique et l'expansion de la présence géographique. Les grandes entreprises poursuivent activement des acquisitions stratégiques de petites entreprises innovantes pour améliorer leurs capacités technologiques et maintenir leur avantage concurrentiel. Les barrières élevées à l'entrée sur le marché, notamment les exigences substantielles en capital, les besoins de conformité réglementaire et la nécessité de réseaux de distribution établis, ont contribué à maintenir la nature consolidée du secteur, rendant difficile pour les nouveaux entrants d'acquérir une part de marché significative.

L'innovation et le service stimulent le succès sur le marché

Le succès sur le marché des dispositifs de radiographie portables dépend de plus en plus de la capacité des entreprises à fournir des solutions complètes combinant une technologie d'imagerie avancée avec une efficacité accrue des flux de travail et des capacités d'intégration des données. Les acteurs en place se concentrent sur le renforcement de leur position sur le marché grâce à une innovation continue dans les technologies numériques, au développement de fonctionnalités activées par l'intelligence artificielle et à l'expansion de leurs offres de services. L'accent mis sur l'établissement de relations à long terme avec les prestataires de soins de santé grâce à un support après-vente et à des programmes de formation supérieurs est devenu crucial pour maintenir la part de marché.

Pour les concurrents cherchant à gagner du terrain, la clé réside dans l'identification et le service des segments de marché mal desservis et dans le développement de solutions spécialisées pour des applications cliniques spécifiques. Le risque relativement faible de substitution par des technologies d'imagerie alternatives offre une stabilité, mais la concentration croissante des utilisateurs finaux sous forme de grands réseaux hospitaliers et de réseaux de soins de santé déplace le pouvoir de négociation. Les exigences réglementaires, notamment en matière de sécurité radiologique et de normes de qualité d'image, continuent de façonner la dynamique du marché et d'influencer les stratégies de développement des produits. Le succès sur ce marché nécessite une approche équilibrée entre innovation, conformité et excellence du service client, tout en maintenant la compétitivité des coûts grâce à l'efficacité opérationnelle. Les principaux fabricants d'appareils de radiographie portables capitalisent sur ces tendances pour assurer une croissance soutenue et un leadership sur le marché.

Leaders du secteur des dispositifs de radiographie portables

GE Healthcare

Canon Medical Systems

MinXray

Envista Holdings Corporation (KaVo Dental GmbH)

Koninklijke Philips NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2022 : FUJIFILM Europe a lancé un nouveau dispositif hybride arceau et radiographie portable. Le dispositif, appelé FDR Cross, est conçu pour offrir des images fluoroscopiques et radiographiques statiques de haute qualité lors d'interventions chirurgicales et d'autres procédures médicales.

- Mars 2022 : Konica Minolta Inc. (Konica Minolta) a lancé l'AeroDR TX m01 au Japon. Il s'agit d'un système de radiographie portable doté d'une fonction de radiographie numérique dynamique sans fil.

Périmètre du rapport sur le marché mondial des dispositifs de radiographie portables

Selon le périmètre du rapport, un dispositif de radiographie portable est un dispositif d'imagerie radiographique numérique sans fil destiné aux prestataires de soins de santé mobiles, tels que les médecins et les secouristes sur le terrain, lors de soins à domicile, dans les maisons de retraite et pour les organisations d'aide à orientation médicale, les navires et les plateformes offshore. Les rayons X sont une forme de rayonnement électromagnétique à haute énergie avec une très courte longueur d'onde qui peut traverser les matériaux et les objets solides, y compris le corps. Le marché des dispositifs de radiographie portables est segmenté par technologie (radiographie analogique et radiographie numérique), par application (radiographie dentaire, mammographie, radiographie thoracique et radiographie abdominale), par modalité (dispositifs de radiographie portables à main et dispositifs de radiographie mobile), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Radiographie analogique |

| Radiographie numérique |

| Radiographie dentaire |

| Mammographie |

| Radiographie thoracique |

| Radiographie abdominale |

| Dispositifs de radiographie portables à main |

| Dispositifs de radiographie mobile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Radiographie analogique | |

| Radiographie numérique | ||

| Par application | Radiographie dentaire | |

| Mammographie | ||

| Radiographie thoracique | ||

| Radiographie abdominale | ||

| Par modalité | Dispositifs de radiographie portables à main | |

| Dispositifs de radiographie mobile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs de radiographie portables ?

La taille du marché des dispositifs de radiographie portables devrait atteindre 9,96 milliards USD en 2026 et croître à un CAGR de 8,67 % pour atteindre 15,09 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des dispositifs de radiographie portables ?

En 2026, la taille du marché des dispositifs de radiographie portables devrait atteindre 9,96 milliards USD.

Quels sont les acteurs clés du marché des dispositifs de radiographie portables ?

GE Healthcare, Canon Medical Systems, MinXray, Envista Holdings Corporation (KaVo Dental GmbH) et Koninklijke Philips NV sont les principales entreprises opérant sur le marché des dispositifs de radiographie portables.

Quelle est la région à la croissance la plus rapide sur le marché des dispositifs de radiographie portables ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des dispositifs de radiographie portables ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des dispositifs de radiographie portables.

Quelles années couvre ce marché des dispositifs de radiographie portables, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des dispositifs de radiographie portables était estimée à 9,96 milliards USD. Le rapport couvre la taille historique du marché des dispositifs de radiographie portables pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des dispositifs de radiographie portables pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: