Taille et part du marché des processeurs pour centres de données au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

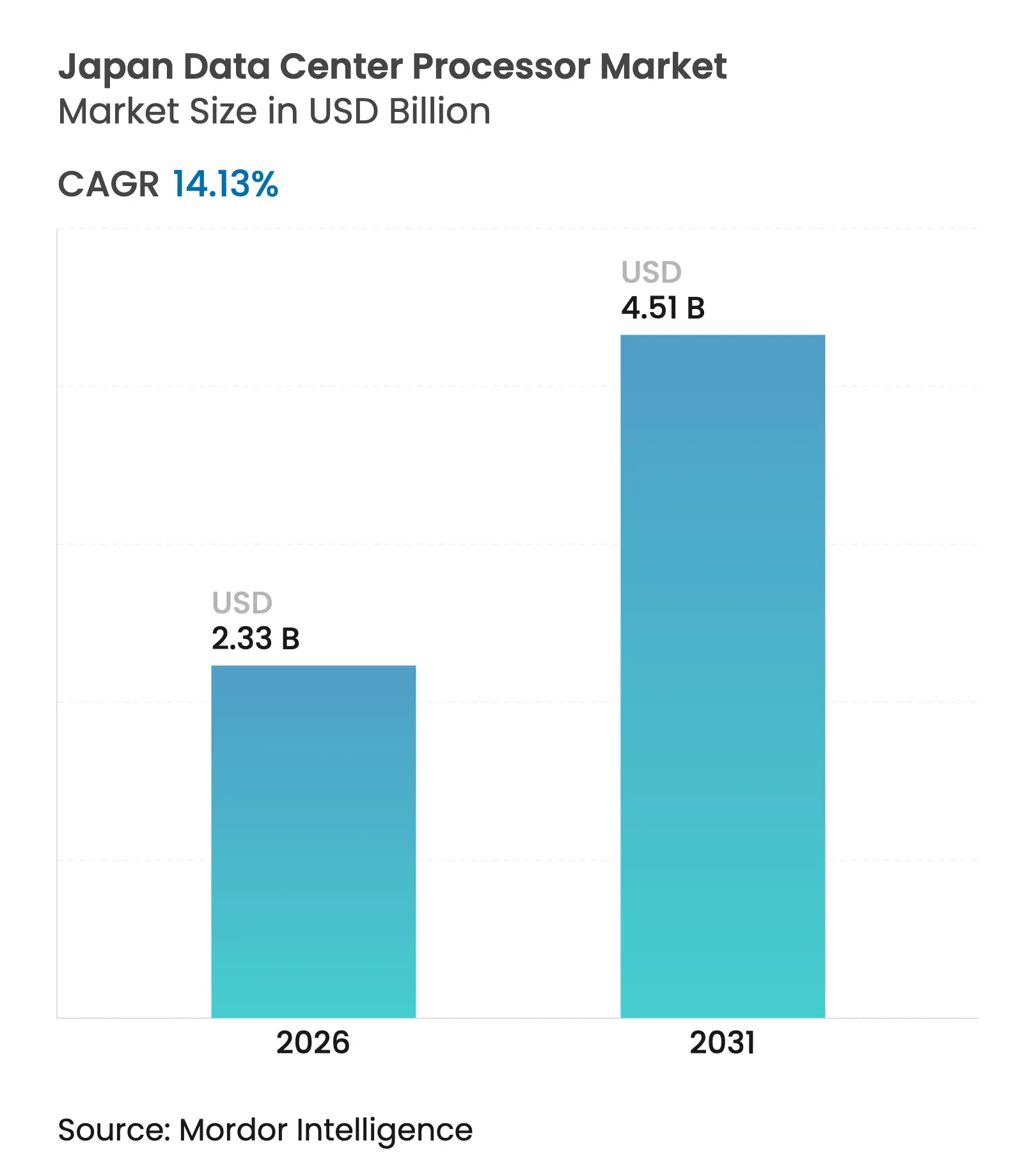

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 4.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.13% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données au Japon par Mordor Intelligence

La taille du marché des processeurs pour centres de données au Japon était évaluée à 2,04 milliards USD en 2025 et devrait croître de 2,33 milliards USD en 2026 pour atteindre 4,51 milliards USD d'ici 2031, à un TCAC de 14,13 % durant la période de prévision (2026-2031). Cette croissance reflète l'essor de Tokyo en tant que pôle régional d'IA, le programme national de relance des semi-conducteurs de 67 milliards USD et les investissements des hyperscalers qui localisent les capacités pour les charges de travail d'IA générative. La pénétration de la fibre optique parmi les trois premiers pays de l'OCDE, combinée à une forte demande de calcul en périphérie pour la mobilité autonome, maintient des exigences élevées en matière de bande passante et de faible latence. L'adoption du refroidissement liquide améliore l'efficacité énergétique des puces à haute densité de puissance thermique (TDP), en accord avec les objectifs nationaux de neutralité carbone. Les CPU traditionnels restent prédominants, mais les accélérateurs d'IA et les architectures basées sur ARM gagnent en dynamisme à mesure que les entreprises privilégient l'efficacité d'inférence et les économies d'énergie.

Points clés du rapport

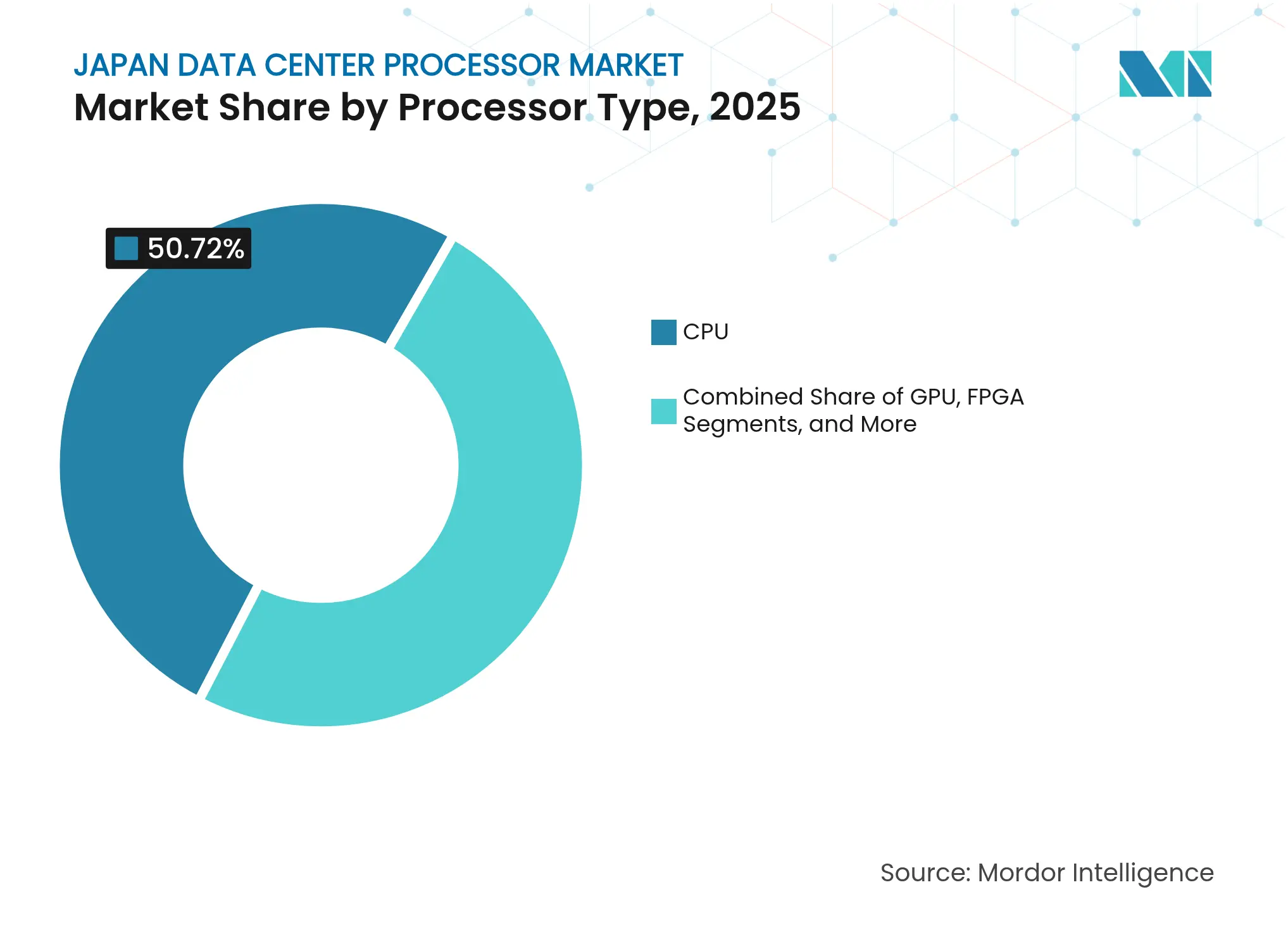

- Par type de processeur, les dispositifs CPU détenaient 50,72 % de la part du marché des processeurs pour centres de données au Japon en 2025, tandis que les accélérateurs d'IA devraient se développer à un TCAC de 17,02 % jusqu'en 2031.

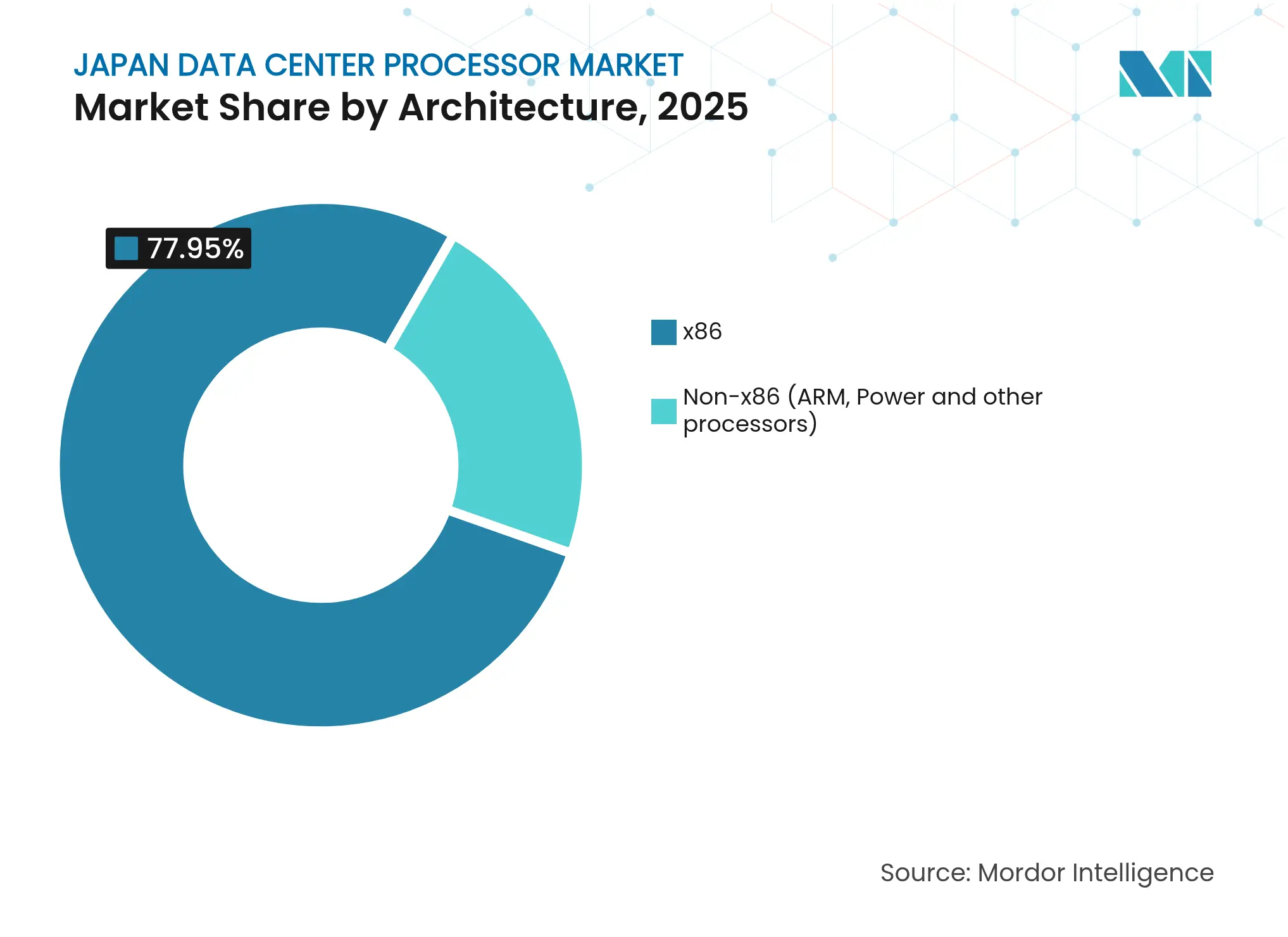

- Par architecture, les solutions x86 contrôlaient 77,95 % du marché des processeurs pour centres de données au Japon en 2025 ; les dispositifs non-x86 affichent la croissance la plus rapide avec un TCAC de 17,65 % jusqu'en 2031.

- Par application, la formation et l'inférence IA/ML représentaient 33,42 % de la taille du marché des processeurs pour centres de données au Japon en 2025 ; l'analytique avancée affiche le TCAC le plus rapide à 16,12 %.

- Par type de centre de données, les fournisseurs de services cloud ont capturé 46,05 % de la part des revenus du marché des processeurs pour centres de données au Japon en 2025 et progressent à un TCAC de 18,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données au Japon

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de calcul liée à l'IA, à l'IoT et à la 5G | +3.2% | À l'échelle nationale au Japon, avec une concentration dans les zones métropolitaines de Tokyo et d'Osaka | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la transformation numérique et à l'informatique verte | +2.8% | À l'échelle nationale, avec des gains précoces dans l'adoption du cloud gouvernemental et les initiatives de villes intelligentes | Long terme (≥ 4 ans) |

| Boom de la migration des entreprises vers le cloud | +2.1% | À l'échelle mondiale avec des exigences spécifiques au Japon en matière de souveraineté des données | Court terme (≤ 2 ans) |

| Expansion du calcul en périphérie pour la mobilité autonome | +1.9% | Corridors automobiles japonais, notamment les régions de fabrication de Toyota et Honda | Moyen terme (2-4 ans) |

| Conditionnement avancé sur site permettant le calcul proche de la mémoire | +1.7% | Grappes de semi-conducteurs de Kumamoto et Hokkaido | Long terme (≥ 4 ans) |

| Objectifs de neutralité carbone accélérant les puces à haute densité de puissance thermique refroidies par liquide | +1.5% | Pôles de centres de données au Japon à Tokyo, Osaka et dans les installations régionales émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de calcul liée à l'IA, à l'IoT et à la 5G

L'installation précoce par SAKURA Internet de 2 000 GPU NVIDIA H100 offre une capacité de 2 EFLOPS et signale une accélération plus large de l'infrastructure d'IA.[1]SAKURA Internet, "Le centre de données d'Ishikari ajoute des GPU NVIDIA H100 pour atteindre 2 EFLOPS," sakura.ad.jp Près de 74 % des entreprises japonaises poursuivent des programmes de transformation numérique qui orientent les charges de travail analytiques vers les grands modèles de langage (LLM), approfondissant la demande d'accélérateurs spécialisés. Le défi des accélérateurs d'IA générative atténue les pénuries de matériel pour les startups, tandis que les plateformes de véhicules connectés diffusent des données provenant de plus d'un million de véhicules, renforçant le besoin de traitement distribué en périphérie. La puce d'inférence 4K en temps réel de NTT souligne davantage le passage des CPU à usage général vers des puces spécifiques à un domaine adaptées aux cas d'usage de la 5G.

Incitations gouvernementales à la transformation numérique et à l'informatique verte

Le Japon a alloué 10 billions JPY à l'IA et aux semi-conducteurs et fixé un mandat d'efficacité énergétique de 40 % pour les actifs des centres de données.[2]Organisation japonaise du commerce extérieur, "La stratégie de transformation numérique du Japon et les incitations aux semi-conducteurs," jetro.go.jp L'Agence du numérique promeut des plateformes cloud nationales qui maintiennent les données sensibles sur le territoire national, suscitant une demande de processeurs répondant à des seuils stricts de sécurité et de performance. Les pilotes de refroidissement par immersion montrent des réductions de 94 % de l'énergie de refroidissement, et la startup d'IA en périphérie EdgeCortix a remporté 4 milliards JPY pour développer des chiplets avec des gains d'efficacité multipliés par cinq. Les subventions aux semi-conducteurs dans le cadre de la loi sur la promotion de la sécurité économique encouragent la fabrication locale, favorisant la résilience des composants et accélérant l'adoption d'architectures économes en énergie.

Boom de la migration des entreprises vers le cloud

L'expansion décennale d'Oracle de 8 milliards USD et des mouvements similaires des hyperscalers démontrent la préférence des entreprises pour des clouds conformes et à faible latence.[3]Nikkei Asia, "Oracle s'engage à investir 8 milliards USD dans les centres de données japonais," asia.nikkei.com Les stratégies hybrides demandent aux processeurs d'équilibrer la compatibilité avec les systèmes existants et l'inférence d'IA de nouvelle génération, obligeant les fournisseurs à optimiser la bande passante mémoire et la consommation d'énergie. Les entreprises de services financiers et de fabrication mènent des migrations qui exigent une disponibilité continue et une sécurité renforcée, accentuant l'attention portée aux processeurs dotés de chiffrement matériel et d'une mise à l'échelle de la puissance pilotée par la télémétrie. Ce changement redirige les budgets des mises à niveau sur site vers des performances basées sur abonnement, accélérant les cycles de renouvellement au sein des salles de données cloud.

Expansion du calcul en périphérie pour la mobilité autonome

Le SoC R-Car V4H de Renesas offre 34 TOPS à 16 TOPS/W, prenant en charge l'autonomie de niveau 2+ selon la norme de sécurité ASIL-D. La puce d'IA en périphérie d'Aisin, codéveloppée avec Tohoku, améliore l'efficacité énergétique de dix fois, tandis que le processeur de flux de données de Denso introduit une catégorie distincte adaptée aux boucles de contrôle critiques en termes de latence. Les installations de fabrication adoptent des processeurs compacts et robustes pour la maintenance prédictive à mesure que les pénuries de main-d'œuvre augmentent. La convergence de la 5G et de la visualisation en temps réel dans les usines intelligentes pousse vers des conceptions excellant dans l'inférence en continu avec un minimum de contraintes de refroidissement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Chocs de la chaîne d'approvisionnement en GPU et tensions géopolitiques | -2.4% | À l'échelle mondiale avec un impact spécifique sur les corridors technologiques Japon-Chine-États-Unis | Court terme (≤ 2 ans) |

| Charge élevée des dépenses d'investissement et des tarifs d'électricité | -1.8% | À l'échelle nationale au Japon, affectant particulièrement les opérateurs de centres de données de plus petite taille | Moyen terme (2-4 ans) |

| Rareté des capacités de fonderie nationales inférieures à 5 nm | -1.3% | Marché intérieur japonais avec des répercussions sur les chaînes d'approvisionnement régionales | Long terme (≥ 4 ans) |

| Des règles strictes de souveraineté des données limitent les CPU étrangers personnalisés | -0.9% | Marché intérieur japonais avec des implications pour les opérations multinationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs d'IA défient la domination des CPU

Les dispositifs CPU détenaient encore 50,72 % de la part du marché des processeurs pour centres de données au Japon en 2025. La stabilité des revenus découle de leur couche de compatibilité pour les charges de travail existantes et l'orchestration à usage général. Cependant, les hyperscalers qualifient désormais les accélérateurs d'IA à parité de prix, réduisant le nombre total d'emplacements CPU par rack. Les puces d'IA affichent un TCAC de 17,02 % jusqu'en 2031, les grappes d'entraînement de modèles dominant les nouvelles constructions. La demande soutenue de nœuds d'inférence pour la traduction linguistique, l'analytique vidéo et la détection de fraude maintient une utilisation élevée des accélérateurs, intensifiant l'attention portée à la densité de puissance et à la bande passante mémoire.

Le marché des processeurs pour centres de données au Japon bénéficie d'innovations telles que la plateforme SAKURA-II d'EdgeCortix, qui offre 60 TOPS dans une enveloppe inférieure à 75 W. Le MONAKA d'ARM de Fujitsu, prévu pour 2027, vise des économies d'énergie de 40 % grâce à l'empilement 3D à nombreux cœurs. L'entrant coréen Rebellions positionne sa puce ATOM pour l'inférence en centre de données avec une efficacité revendiquée 5 fois supérieure à celle des GPU existants. Ensemble, ces concurrents érodent l'influence monolithique des CPU en proposant des architectures spécialisées mieux alignées sur les critères de financement de l'informatique verte.

Par application : l'analytique avancée stimule la croissance la plus rapide

Les charges de travail de formation et d'inférence IA/ML contrôlaient 33,42 % de la taille du marché des processeurs pour centres de données au Japon en 2025. L'adoption par les entreprises de ChatOps et de l'engagement client automatisé soutient de grandes grappes multi-GPU. Pourtant, le segment de l'analytique avancée croît le plus rapidement avec un TCAC de 16,12 %. Les pipelines de données en continu pour les jumeaux numériques et la maintenance prédictive exigent des processeurs optimisés pour un débit d'entrées/sorties élevé plutôt que pour des taux de virgule flottante maximaux. Le cadre d'IA générative de NEC, qui atteint un niveau de sortie équivalent à GPT-4 à une vitesse 10 fois supérieure, souligne ce pivot vers un réglage spécifique aux applications.

Les entreprises d'assurance, de logistique et de commerce de détail mettent en œuvre la détection de fraude en temps réel et l'optimisation des stocks, nécessitant un couplage étroit des CPU, GPU et appareils FPGA. Les charges de travail de sécurité gagnent en dynamisme sous l'effet des lois sur la souveraineté des données, poussant à l'adoption de processeurs dotés d'enclaves sécurisées intégrées. Les opérateurs de télécommunications virtualisent les fonctions réseau sur des accélérateurs qui réduisent la latence pour le découpage 5G. L'industrie des processeurs pour centres de données au Japon voit ainsi des modèles de déploiement hétérogènes où chaque application dicte une empreinte en silicium distincte.

Par architecture : les solutions non-x86 gagnent en dynamisme

Les plateformes x86 ont conservé une part de 77,95 % en 2025, mais les dispositifs non-x86 se développent à un TCAC de 17,65 %. Les serveurs ARM séduisent les fournisseurs de services cloud en quête de flexibilité de licence et de températures de fonctionnement plus basses. Le marché des processeurs pour centres de données au Japon voit des cœurs RISC-V open source entrer dans des déploiements pilotes pour les appareils d'inférence d'IA. Fujitsu s'associe à Supermicro pour intégrer les cartes MONAKA dans des racks refroidis par liquide, démontrant comment le choix architectural s'interconnecte avec la conception mécanique.

À mesure que les règles de divulgation de la consommation d'énergie se resserrent, les équipes d'approvisionnement comparent les watts totaux par inférence plutôt que les scores SPECint. La part de marché record de 45 % des GPU d'AMD au Japon illustre une volonté de diversifier les fournisseurs lorsque les indicateurs à valeur ajoutée s'alignent. Tenstorrent collabore avec le Centre japonais de technologie des semi-conducteurs avancés sur des accélérateurs RISC-V à 2 nm qui promettent des chaînes d'outils ouvertes, réduisant les frais généraux de portage logiciel. Par conséquent, le marché des processeurs pour centres de données au Japon évolue vers des couches d'orchestration indépendantes de l'architecture qui optimisent en fonction de l'intention de la charge de travail.

Par type de centre de données : les fournisseurs de services cloud mènent l'évolution de l'infrastructure

Les opérateurs cloud contrôlaient 46,05 % des revenus en 2025 et progressent à un TCAC de 18,72 %, signalant un basculement décisif vers le calcul hors site. Oracle, Microsoft Azure et AWS approfondissent leurs régions locales pour répondre aux exigences de souveraineté des données, en intégrant des grappes d'entraînement d'IA à proximité des pôles métropolitains. Les fournisseurs de colocation attirent encore les entreprises réticentes à abandonner le contrôle du matériel, créant des salles à locataires mixtes équipées d'accélérateurs adaptés aux revendeurs. La taille du marché des processeurs pour centres de données au Japon pour les micro-sites en périphérie s'étend à mesure que les déploiements d'usines intelligentes nécessitent une latence ultra-faible.

Le campus d'Osaka de SoftBank convertit une usine d'écrans LCD en une installation d'IA de 150 MW avec une capacité d'expansion de 240 MW, illustrant comment les actifs existants raccourcissent les délais de montée en puissance. Equinix s'aligne avec SAKURA Internet pour mutualiser la capacité GPU à travers les points d'échange mondiaux, démontrant une synergie multi-cloud. La consolidation de 16,4 milliards USD de NTT Data par NTT harmonise l'approvisionnement en processeurs à travers les services gérés, les lignes de gros et de détail, renforçant les volumes d'achat qui influencent les feuilles de route des fournisseurs.

Analyse géographique

Tokyo se positionne comme le deuxième pôle de centres de données d'Asie après Singapour et se rapproche de Pékin en termes d'expansion totale de capacité. La concentration soutient les charges de travail sensibles à la latence dans la finance et le gouvernement, et ancre de nouvelles grappes d'IA qui exigent une proximité avec de grands corpus linguistiques. Osaka gagne en importance grâce à la transformation par SoftBank d'une usine Sharp en une installation de 150 MW, et au quatrième établissement IBX d'Equinix, formant une topologie à double pôle qui améliore les options de reprise après sinistre sans trafic transfrontalier.

Hokkaido et Kumamoto émergent comme des grappes de semi-conducteurs et de centres de données bénéficiant au marché des processeurs pour centres de données au Japon. Les climats plus froids de Hokkaido réduisent les charges des compresseurs et permettent le refroidissement par air libre pour les fermes de GPU, réduisant les coûts énergétiques et s'alignant sur les engagements de neutralité carbone. La proximité de Kumamoto avec les lignes de fabrication de TSMC favorise un écosystème de conditionnement avancé, promouvant le calcul proche de la mémoire pour les accélérateurs d'IA.

Les régions côtières du sud intègrent l'énergie au gaz naturel liquéfié (GNL) avec les charges de calcul, comme le montre la collaboration de SAKURA Internet avec JERA dans la baie de Tokyo. La proximité des câbles sous-marins offre une bande passante internationale, importante pour les ensembles de données d'entraînement transpacifiques. Les incitations gouvernementales canalisent les investissements vers les villes régionales pour réduire le risque de surconcentration dans le Kanto et le Kansai, créant des micro-pôles distribués qui s'appuient sur des micro-serveurs basés sur ARM pour l'inférence en périphérie.

Paysage concurrentiel

Le marché des processeurs pour centres de données au Japon présente une concentration modérée. Intel, AMD et NVIDIA détiennent des bases importantes, mais les changements rapides vers les accélérateurs d'IA permettent aux entreprises nationales de capturer des parts de niche. Les revenus d'Intel au quatrième trimestre 2024 ont chuté de 7 % en glissement annuel, tandis que le segment des centres de données d'AMD a bondi de 57 %, illustrant des positionnements divergents à mesure que les charges de travail pivotent vers l'inférence économe en énergie. NVIDIA maintient son leadership dans l'entraînement, mais les challengers exploitent les lacunes dans les indicateurs de coût par requête.

Les innovateurs japonais se développent. Le MONAKA de Fujitsu vise une réduction de 40 % de la consommation d'énergie, les brevets autour de l'implémentation 3D à nombreux cœurs anticipant l'intégration du refroidissement liquide. Le SAKURA-II d'EdgeCortix et le processeur de flux de données de Denso s'adressent à des secteurs verticaux spécifiques, de la périphérie télécom à l'automobile. L'entrant coréen Rebellions ouvre un bureau à Tokyo pour la vente directe d'accélérateurs ATOM, reflétant la diversification régionale des fournisseurs.

Les partenariats d'écosystème s'intensifient. Fujitsu travaille avec Supermicro et Nidec sur l'efficacité énergétique au niveau du rack, tandis que NTT et Intel explorent la photonique sur silicium pour les entrées/sorties optiques. Preferred Networks passe du logiciel d'IA à la conception de puces personnalisées via une coentreprise avec Mitsubishi, alignant les piles algorithmiques avec le matériel. L'industrie des processeurs pour centres de données au Japon récompense donc les entreprises qui combinent les avancées en silicium avec des outils logiciels verticalisés.

Leaders de l'industrie des processeurs pour centres de données au Japon

Intel Corporation

Advanced Micro Devices Inc.

Ampere Computing

NVIDIA Corporation

ARM Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : SAKURA Internet s'est associé à JERA pour explorer la colocation dans une centrale au gaz naturel liquéfié pour une capacité durable.

- Mai 2025 : Intel Foundry a progressé sur le nœud 18A et s'est associé à Amkor pour le conditionnement avancé.

- Avril 2025 : Fujitsu a lancé un programme conjoint avec Supermicro et Nidec pour réduire l'énergie des racks de 40 %.

- Avril 2025 : Rebellions a établi une filiale japonaise pour accélérer les ventes d'accélérateurs d'IA.

- Mars 2025 : SoftBank a acquis l'usine Sharp d'Osaka pour un centre de données d'IA de 150 MW.

- Décembre 2024 : Quelle est la valeur actuelle du marché des processeurs pour centres de données au Japon ? TSMC a commencé la production en masse dans son usine de Kumamoto.

Périmètre du rapport sur le marché des processeurs pour centres de données au Japon

Les centres de données hébergent et gèrent des applications et des données critiques, en utilisant des réseaux de calcul et de stockage pour une livraison efficace. Les processeurs — GPU, CPU et TPU — sont au cœur de leur fonctionnement. Les GPU gèrent le multitâche, excellant dans le rendu graphique et les tâches d'IA. Les CPU, avec leur architecture multicœur, prennent en charge le traitement parallèle. Les TPU, conçus pour l'apprentissage automatique, se distinguent des GPU, qui ont évolué du graphisme vers les applications d'IA.

Le marché des processeurs pour centres de données au Japon est segmenté par type de processeur (CPU, GPU, FPGA, accélérateurs d'IA), par application (analytique de données avancée, formation et inférence IA/ML, calcul haute performance, sécurité et chiffrement, fonctions réseau et autres), par architecture (x86 et non-x86 (ARM, Power et autres processeurs)), et par type de centre de données (entreprise, colocation et fournisseurs de services cloud). Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| GPU |

| CPU |

| FPGA |

| Accélérateur d'IA |

| Analytique de données avancée |

| Formation et inférence IA/ML |

| Calcul haute performance |

| Sécurité et chiffrement |

| Fonctions réseau |

| Autres |

| x86 |

| Non-x86 (ARM, Power et autres processeurs) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Par type de processeur | GPU |

| CPU | |

| FPGA | |

| Accélérateur d'IA | |

| Par application | Analytique de données avancée |

| Formation et inférence IA/ML | |

| Calcul haute performance | |

| Sécurité et chiffrement | |

| Fonctions réseau | |

| Autres | |

| Par architecture | x86 |

| Non-x86 (ARM, Power et autres processeurs) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des processeurs pour centres de données au Japon ?

La taille du marché des processeurs pour centres de données au Japon s'élève à 2,33 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Les revenus du marché devraient augmenter à un TCAC de 14,13 %, pour atteindre 4,51 milliards USD d'ici 2031.

Quel segment de processeurs se développe le plus rapidement ?

Les accélérateurs d'IA affichent le TCAC le plus élevé à 17,02 % à mesure que les entreprises pivotent de l'analytique générale vers les charges de travail d'IA générative.

Pourquoi les processeurs basés sur ARM gagnent-ils du terrain au Japon ?

Les dispositifs ARM offrent une consommation d'énergie plus faible et s'alignent sur les incitations gouvernementales qui exigent des gains d'efficacité énergétique de 40 % dans les centres de données.

Quelle géographie en dehors de Tokyo émerge comme un pôle de demande de processeurs ?

Osaka connaît une croissance rapide, portée par l'installation de 150 MW de SoftBank reconvertie depuis une usine Sharp et de multiples expansions d'hyperscalers.

Comment les coûts énergétiques influencent-ils les choix de processeurs ?

La hausse des tarifs et les objectifs de neutralité carbone orientent les achats vers des processeurs offrant des performances supérieures par watt, favorisant une adoption plus large du silicium compatible avec le refroidissement liquide.

Dernière mise à jour de la page le: