Taille et part du marché japonais des centres de données optimisés par l'intelligence artificielle (IA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

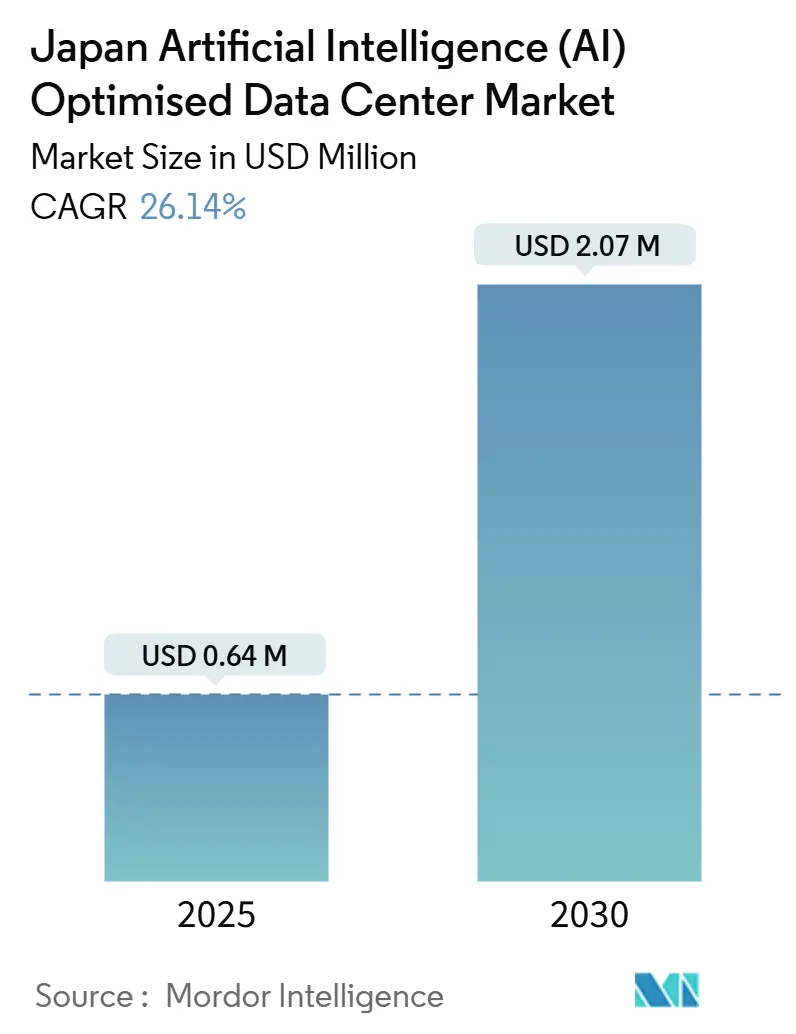

| Taille du Marché (2025) | 0.64 Milliards de dollars |

| Taille du Marché (2030) | 2.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des centres de données optimisés par l'intelligence artificielle (IA) par Mordor Intelligence

La taille du marché japonais des centres de données à intelligence artificielle s'élève à 0,64 milliard USD en 2025 et devrait atteindre 2,07 milliards USD d'ici 2030, enregistrant un CAGR de 26,14 %. Les charges de travail d'IA générative à haute densité, une aide à la ville intelligente nationale de 10 milliards USD et une vague de capitaux hyperscalaires de 29,4 milliards USD reconfigurent les conceptions d'installations, les choix de refroidissement et la sélection des sites régionaux. Les opérateurs se tournent vers le refroidissement liquide, des densités de baies de 40 à 80 kW et la commutation par photonique sur silicium pour gérer une croissance de calcul décuplée tout en maintenant le PUE en dessous de 1,3. Les partenariats public-privé dans le cadre de l'Initiative des villes intelligentes du jardin numérique réduisent le risque d'investissement et accélèrent les constructions dans les villes secondaires. Par ailleurs, la faiblesse du yen gonfle les coûts du matériel importé, mais elle encourage également la fabrication locale de composants de refroidissement et de modules optiques, déplaçant subtilement l'équilibre de la chaîne d'approvisionnement vers les fournisseurs nationaux.

Principaux points à retenir du rapport

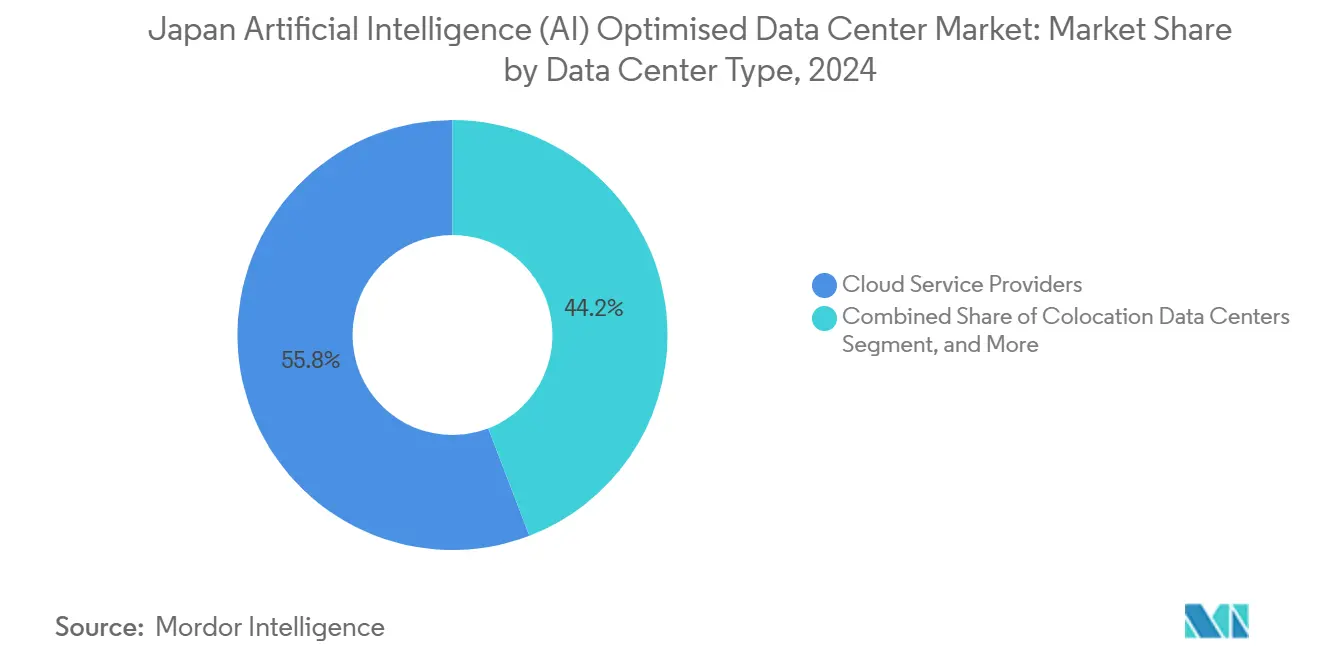

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec une part des revenus de 55,82 % en 2024 sur le marché japonais des centres de données à intelligence artificielle ; les installations de colocation devraient se développer à un CAGR de 28,23 % jusqu'en 2030.

- Par composant, les logiciels représentaient 45,83 % de la part du marché japonais des centres de données à intelligence artificielle en 2024, tandis que l'infrastructure matérielle progresse à un CAGR de 27,67 % jusqu'en 2030.

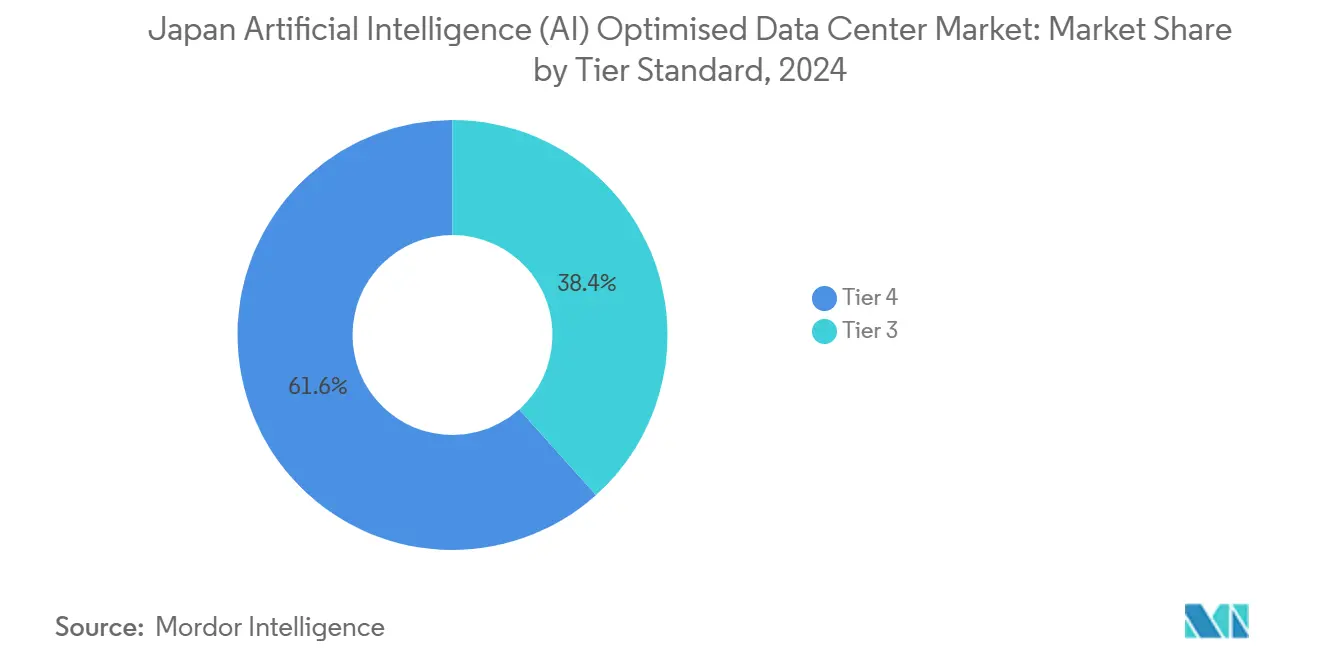

- Par norme de niveau, le Niveau 4 a capté 61,63 % de la taille du marché japonais des centres de données à intelligence artificielle en 2024, mais le Niveau 3 devrait accélérer à un CAGR de 28,77 % entre 2025 et 2030.

- Par secteur d'utilisation final, les TI et ITES ont représenté 33,82 % de la demande en 2024 sur le marché japonais des centres de données à intelligence artificielle ; Internet et les médias numériques progressent le plus rapidement à un CAGR de 27,45 % jusqu'en 2030.

Tendances et perspectives du marché japonais des centres de données optimisés par l'intelligence artificielle (IA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du calcul IA générative/HPC | +6.5% | National, concentré dans le couloir Tokyo-Osaka | Moyen terme (2 à 4 ans) |

| Demande de colocation prête pour l'IA de la périphérie au cœur | +5.2% | National, avec des gains précoces à Kanagawa, Kobé, Ishikari | Long terme (≥ 4 ans) |

| Financement de l'Initiative des villes intelligentes du jardin numérique du gouvernement | +4.8% | National, zones prioritaires dans les villes intelligentes | Moyen terme (2 à 4 ans) |

| Adoption rapide des commutateurs à photonique sur silicium | +3.1% | National, portée par le déploiement NTT IOWN | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie sans carbone par les hyperscaleurs | +2.8% | National, préfectures riches en énergies renouvelables prioritaires | Long terme (≥ 4 ans) |

| Le DCIM basé sur l'IA réduit l'OPEX | +2.0% | National, axé sur les entreprises et la colocation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du calcul IA générative/HPC

Le partenariat de NVIDIA avec SoftBank pour déployer 25 exaflops d'IA montre à quelle vitesse les attentes en matière de densité de calcul augmentent, forçant les budgets d'alimentation au niveau des baies de 10 kW à 80 kW.[1]NVIDIA Corporation, "SoftBank et NVIDIA pour construire une usine d'IA", nvidia.com Les opérateurs modernisent les salles existantes avec des solutions à plaques froides et à immersion, tandis que les nouvelles constructions intègrent des échangeurs de chaleur à porte arrière dès le départ. KDDI et Sharp ont transformé une ancienne usine LCD en la plus grande installation d'IA d'Asie, démontrant que les actifs existants peuvent répondre aux exigences de puissance et de refroidissement de nouvelle génération sans les surcoûts fonciers de Tokyo. Des subventions gouvernementales couvrant jusqu'à 30 % du capex de refroidissement avancé accélèrent davantage l'adoption. Les entreprises en dehors du cœur hyperscalaire, telles que les agences de recherche exploitant ABCI 3.0, reproduisent ces choix de conception, élargissant la profondeur du marché. En conséquence, le marché japonais des centres de données à intelligence artificielle évalue désormais les projets en watts par baie plutôt qu'en superficie, modifiant les normes d'évaluation.

Demande de colocation prête pour l'IA de la périphérie au cœur

L'aménagement urbain multipolaire du Japon, relié par le rail, fait de la latence de 5 millisecondes un plafond strict pour les usines autonomes et les analyses d'intersections intelligentes.[2]Equinix, "AI-Ready Facilities in Japan", equinix.com Les entreprises de colocation implantent des modules périphériques de 10 à 20 MW à Kanagawa et à Kobé, proposant des routes à fibre directe préinstallées vers les régions cloud centrales, le refroidissement liquide et des arborescences d'alimentation optimisées pour les GPU. Ce modèle clé en main attire les fabricants qui migrent depuis des salles sur site incapables d'accueillir des baies de 40 kW ou de prendre en charge des épines dorsales d'alimentation en 415 V. Les statuts de la Société 5.0 incitent en outre les industries à traiter les données dans les limites préfectorales, faisant de ces modules des outils de conformité réglementaire. À mesure que les capsules se remplissent, les opérateurs superposent des services gérés spécifiques à l'IA, augmentant le revenu mensuel récurrent moyen par baie jusqu'à 40 % par rapport à la colocation traditionnelle. Le cycle vertueux alimente l'acquisition de terrains en dehors du couloir Tokyo-Osaka surchauffé et contribue à distribuer le marché japonais des centres de données à intelligence artificielle vers les économies régionales.

Financement de l'Initiative des villes intelligentes du jardin numérique

L'enveloppe de 10 milliards USD de l'Initiative des villes intelligentes du jardin numérique offre des subventions couvrant la préparation des sites, les raccordements aux énergies renouvelables et les travaux d'atténuation des inondations.[3]Cabinet Office Japan, "Digital Garden City Initiative", cao.go.jp Les municipalités se disputent en réduisant les impôts fonciers et en levant les restrictions de hauteur pour les méga-halls. Les projets doivent atteindre un PUE inférieur ou égal à 1,3 et s'approvisionner à 50 % en énergie verte d'ici 2030, orientant les constructeurs vers le solaire sur site combiné à des contrats d'achat d'énergie éolienne à Hokkaido. Ces conditions ont transformé Ishikari en un cluster de centres de données en l'espace de deux exercices fiscaux malgré son emplacement éloigné. Les opérateurs bénéficient d'examens d'impact environnemental accélérés pouvant réduire les délais de construction de six mois, un avantage crucial lorsque les cycles de demande de GPU se réinitialisent tous les 18 mois. Le programme exige également que les installations accueillent des laboratoires communautaires de compétences numériques, alignant l'image publique sur les promesses d'emploi local et assurant la dynamique politique en faveur du financement continu.

Adoption rapide des commutateurs à photonique sur silicium

La plateforme IOWN de NTT pousse 800 Gbps par canal avec une latence inférieure à la microseconde, éliminant les goulots d'étranglement électro-optiques qui freinent les clusters d'entraînement multi-GPU.[4]NTT Corporation, "Feuille de route IOWN", ntt.com Les premiers déploiements à Tokyo ont montré des économies d'énergie proches de 75 %, se traduisant par des réductions des charges d'exploitation suffisamment importantes pour compenser les coûts optiques initiaux plus élevés en trois ans. NTT concède sous licence ses conceptions aux fournisseurs de colocation, créant des normes d'interopérabilité de facto sur l'ensemble du marché japonais des centres de données à intelligence artificielle. Les subventions gouvernementales pour la relance des semi-conducteurs subventionnent les fabs locales de plaquettes photoniques, réduisant l'exposition aux importations. Les opérateurs associant des plans de connexion optique au refroidissement liquide gagnent environ 12 % de marge sur les densités de baies, repoussant le besoin d'expansions coûteuses des dalles de plancher. Ce saut technologique fait du réseau fabric un nouveau critère de sélection de site, aux côtés de l'alimentation et de la fibre, influençant la façon dont les campus régionaux se présentent aux locataires hyperscaleurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des terrains et de l'énergie à Tokyo/Osaka | -3.4% | Couloir métropolitain Tokyo-Osaka | Court terme (≤ 2 ans) |

| Hausse du capex de refroidissement liquide et manque de compétences | -2.9% | National, aigu dans les villes de niveau 2 | Moyen terme (2 à 4 ans) |

| Retards dans les autorisations de capacité réseau | -2.1% | National, concentré dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Dépréciation du yen gonflant les coûts du matériel importé | -1.8% | National, installations dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des terrains et de l'énergie à Tokyo/Osaka

Les terrains industriels vacants et à l'abri des inondations dans les 23 arrondissements de Tokyo ont diminué de 40 % depuis 2024, faisant monter les prix aux enchères au-delà de 8 000 USD par m². Les gestionnaires de réseau avertissent que l'allocation des blocs de 20 à 50 MW requis par les campus d'IA implique désormais des mises à niveau de sous-stations sur plusieurs années. Cette rareté allonge les délais de construction et pousse les promoteurs vers les ports de Kanagawa ou les friches industrielles de Saitama, allongeant les trajets de fibre de retour et ajoutant des marges de pénalité de latence aux calculs de contrats de niveau de service. Certains acteurs plus petits quittent le marché plutôt que d'absorber les primes foncières, poussant à une consolidation qui concentre le pouvoir de négociation entre les mains des propriétaires établis. Les projets de remise en état des terres du gouvernement pourraient atténuer les pressions après 2027, mais d'ici là, la contrainte limite les ajouts de capacité à court terme sur le marché japonais des centres de données à intelligence artificielle.

Hausse du capex de refroidissement liquide et manque de compétences

Les systèmes à transfert direct vers les puces et à immersion coûtent 3 à 4 fois plus cher que les déploiements CRAH traditionnels, élevant les seuils de TRI des projets. Les techniciens certifiés bénéficient de primes salariales de 30 à 40 %, et seule une poignée de programmes de formation professionnelle enseignent l'équilibrage des circuits de pompage ou la maintenance des fluides diélectriques. Les projets dans les villes de niveau 2 comme Kobé connaissent des retards de mise en service allant jusqu'à six mois dans la recherche de contractants spécialisés. Les opérateurs répondent par des académies internes, mais le vivier de talents mettra des années à se normaliser. Par conséquent, les entreprises riches en capitaux captent l'avantage du premier entrant, faussant la concurrence jusqu'à ce que le manque de compétences se résorbe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les hyperscaleurs stimulent la montée en puissance de la colocation

La capacité de colocation a représenté un CAGR de 28,23 % jusqu'en 2030, surpassant tous les autres modèles de déploiement, les entreprises recherchant des baies d'IA clé en main sans exploiter leurs propres installations d'alimentation ou de refroidissement. Le marché japonais des centres de données à intelligence artificielle en bénéficie car les offres de colocation intègrent des interconnexions 400 Gbps vers les échanges cloud hyperscalaires, offrant aux locataires une latence GPU à GPU inférieure à 1 milliseconde. La différenciation des niveaux de service se concentre désormais sur le nombre de kilowatts par baie qu'un fournisseur peut garantir, et non plus seulement sur la superficie au sol. Pour réduire les cycles de déploiement, les opérateurs de colocation pré-approuvent des modules d'IA standard de 15 baies avec des clusters NVIDIA GB200 immergés, réduisant les délais de déploiement des clients à six semaines.

Les fournisseurs de services cloud détiennent toujours une part de 55,82 % en 2024, grâce aux engagements combinés de 26 milliards USD de Microsoft, AWS et Oracle. Ces hyperscaleurs intègrent verticalement les sources d'alimentation, les réseaux optiques et les équipes d'opérations d'apprentissage automatique, renforçant le contrôle sur les couches PaaS d'IA. Pourtant, ils louent de plus en plus des salles satellites auprès des opérateurs de télécommunications nationaux, illustrant un modèle d'approvisionnement hybride qui maintient l'expansion flexible. Les salles d'entreprise sur site conservent des rôles de niche pour les charges de travail sensibles à la souveraineté, mais cèdent la dynamique de croissance à la capacité partagée. Dans l'ensemble, le changement élargit la base adressable du marché japonais des centres de données à intelligence artificielle en attirant des entreprises de taille moyenne qui manquaient auparavant de capex pour le matériel d'IA.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par composant : l'investissement matériel s'accélère

La part de marché des logiciels de 45,83 % en 2024 reflétait les premières phases d'expérimentation de l'IA, mais la tranche matérielle progresse le plus vite à un CAGR de 27,67 % à mesure que les modèles en phase de production demandent des clusters GPU dédiés et des réseaux 800 Gbps. Les modules de refroidissement liquide, les chemins de câbles et les onduleurs sans batterie absorbent désormais plus de la moitié des dépenses des nouvelles constructions, poussant le capex par MW à 12 à 15 millions USD. La taille du marché japonais des centres de données à intelligence artificielle liée au matériel pourrait dépasser 1,4 milliard USD d'ici 2030 si les ratios actuels persistent. Les fournisseurs répondent avec des kits de boucle à bouillie modulaires et des rails de distribution de liquide de refroidissement sous plancher, réduisant les heures d'installation sur site de 30 % et compensant partiellement les coûts matériaux plus élevés.

Les revenus des services augmentent régulièrement à mesure que les entreprises externalisent la conception, le déploiement et l'optimisation. Les sociétés de services gérés garantissent la disponibilité au niveau des baies, libèrent les clients des risques de maintenance et monétisent le support haut de gamme prêt pour l'IA. Pendant ce temps, les dépenses en logiciels migrent de l'expérimentation vers l'orchestration de l'inférence et les outils de gouvernance des données, reflétant des cas d'utilisation plus matures tels que les agents de service client multimodaux. La pile équilibrée souligne que le secteur japonais des centres de données à intelligence artificielle n'est plus un jeu purement logiciel-cloud ; l'infrastructure physique ancre désormais la création de valeur.

Par norme de niveau : le Niveau 3 gagne du terrain

Le Niveau 4 a conservé une part de 61,63 % en 2024, soulignant l'éthique d'entreprise zéro-panne du Japon. Pourtant, les sites de Niveau 3 enregistrent le CAGR le plus élevé de 28,77 % car de nombreuses tâches d'inférence d'IA tolèrent de brèves fenêtres de maintenance lorsque les coûts de possession diminuent en conséquence. Les opérateurs proposent une alimentation redondante N+1, des boucles de refroidissement liquide à double pompe et des réserves de recharge de 24 heures pour émuler la résilience du Niveau 4 à des prix inférieurs. Les régulateurs financiers maintiennent l'obligation du Niveau 4 pour les plateformes de trading, mais les fabricants acceptent le Niveau 3 pour l'IA de contrôle qualité en production, élargissant la base de clients.

La stratégie double l'expansion régionale : les conceptions de Niveau 3 s'adaptent à des terrains plus petits et nécessitent moins de redondance de centrale électrique, les rendant viables dans les zones industrielles de banlieue où l'exigence de double alimentation du Niveau 4 est impraticable. Cette approche graduée permet également aux opérateurs de mélanger les niveaux au sein d'un campus, allouant les environnements de développement d'IA en corésidence aux modules de Niveau 3 tout en réservant les salles de Niveau 4 pour l'inférence critique. La combinaison de niveaux augmente l'utilisation et améliore l'efficacité globale du capital du marché japonais des centres de données à intelligence artificielle.

Par secteur d'utilisation final : le secteur des médias s'accélère

Les TI/ITES ont capté 33,82 % de la demande en 2024 car les intégrateurs de systèmes et les éditeurs de logiciels en tant que service ont été les premiers à refactoriser le code pour les GPU. Le secteur vertical d'Internet et des médias numériques, cependant, progresse à un CAGR de 27,45 % portée par les chaînes de vidéo générative, le streaming de jeux en temps réel et la localisation de sous-titres par IA. Les contrats de fermes d'inférence GPU provenant de studios d'animation et de plateformes de vidéo à la demande sont souvent pluriannuels, augmentant la couverture anticipée pour les planificateurs de capacité. Les banques japonaises soucieuses de la confidentialité développent des clusters de détection de fraude par IA, tandis que les fournisseurs automobiles poussent des nœuds d'inférence périphérique dans les lignes d'usine, créant une demande complémentaire dans les sites périphériques de colocation.

Le secteur de la santé, encouragé par l'assouplissement des lois sur l'anonymisation des données, pilote des modèles d'apprentissage fédéré pour l'imagerie médicale, stimulant la consommation d'heures GPU mais nécessitant un hébergement national pour satisfaire les lois sur les données des patients. Les agences de défense se taillent des zones de capacité souveraine dans les campus des opérateurs de télécommunications nationaux, associant la supervision de la sécurité nationale aux chaînes d'outils des hyperscaleurs. La diversification signifie qu'aucun secteur vertical ne peut dominer les négociations de capacité, préservant l'équilibre concurrentiel sur le marché japonais des centres de données à intelligence artificielle.

Analyse géographique

Tokyo détient environ 45 % de la capacité d'IA installée, soutenue par la densité des sièges sociaux d'entreprises et de multiples atterrissages de câbles sous-marins. Osaka ajoute 25 %, servant la ceinture industrielle du Kansai et agissant comme site principal de reprise après sinistre. Ces métropoles sont confrontées à une hausse des coûts immobiliers et à des contraintes réseau qui ralentissent les ajouts de mégawatts à court terme. Par conséquent, Kanagawa et Saitama deviennent des bénéficiaires de débordement, offrant une latence inférieure à 40 km vers le centre de Tokyo tout en accordant des baux fonciers moins chers et des frais d'urbanisme différés.

Plus loin, Ishikari à Hokkaido gagne en attractivité grâce à des températures ambiantes fraîches qui réduisent de 4 à 5 points de pourcentage le PUE annualisé. La construction GPU de 100 milliards JPY (640 millions USD) de Sakura Internet illustre l'avantage climatique et établit un référence pour l'intégration des énergies renouvelables via les parcs éoliens excédentaires. Kyushu promeut les hybrides solaire-plus-batterie, mais la résilience aux typhons augmente les coûts d'ingénierie structurelle, produisant un calcul d'investissement mixte. Dans l'ensemble, la diversification répartit le risque entre les zones sismiques, s'aligne sur les mandats de continuité en cas de catastrophe de la Société 5.0 et étend l'empreinte du marché japonais des centres de données à intelligence artificielle vers des régions autrefois périphériques à l'économie numérique.

Les hyperscaleurs internationaux conçoivent désormais des topologies japonaises à triple région, associant les cœurs de Tokyo et d'Osaka à un satellite nord ou sud pour la redondance et la conformité à la souveraineté des données. Les gouvernements préfectoraux rendent ces accords plus attrayants avec des approbations accélérées de servitudes de fibre et des abattements fiscaux liés aux quotas d'embauche locaux. Au cours de la période de prévision, les marchés secondaires pourraient collectivement représenter jusqu'à 35 % de la capacité nationale de baies d'IA, diluant la primauté du couloir traditionnel Tokyo-Osaka tout en maintenant les objectifs nationaux de résilience.

Paysage concurrentiel

La collaboration définit la concurrence : Microsoft ancre ses nouvelles constructions sur la fibre louée à NTT, AWS s'associe à KDDI pour les sites de points de présence périphériques, et Oracle se coloce dans les infrastructures physiques de SoftBank, évitant les frictions réglementaires tout en accélérant les montées en charge. Les cinq premiers opérateurs commandent environ 60 % de la part agrégée, indiquant un domaine modérément concentré qui laisse encore de la place aux challengers de niche. La différenciation repose sur les piles technologiques propriétaires : le réseau optique IOWN de NTT, l'immersion à changement de phase personnalisée de Microsoft et les cartes GPU intégrées Graviton d'AWS créent tous des coûts de changement qui préservent les marges.

Les opérateurs de télécommunications nationaux exploitent les privilèges de droit de passage pour accélérer les extensions de fibre de tronc, un avantage que les hyperscaleurs étrangers compensent volontiers par des accords de partage des revenus. Les spécialistes de la périphérie tels que Telehouse Japan se taillent des micro-sites de 5 à 10 MW adjacents aux zones industrielles, utilisant la proximité avec les clients locaux comme rempart. Pendant ce temps, l'analytique DCIM par IA devient une condition sine qua non : les opérateurs sans prédiction thermique automatisée font face à des remises de prix dans les appels d'offres. Les références en matière de durabilité font également pencher les offres ; les installations signant des contrats d'achat d'énergie 100 % renouvelable obtiennent la bienveillance réglementaire et font face à moins de scrutin municipal. Dans l'ensemble, l'innovation technique l'emporte sur la simple superficie brute comme facteur déterminant sur le marché japonais des centres de données à intelligence artificielle.

Leaders du secteur des centres de données japonais optimisés par l'intelligence artificielle (IA)

Equinix, Inc.

MC Digital Realty Co., Ltd.

KDDI Corporation (Telehouse)

Colt Data Centre Services (Colt Group S.A.)

NTT Global Data Centers Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SoftBank a acquis l'ancienne usine de panneaux LCD de Sharp à Sakai, Osaka, pour environ 676 millions USD. L'entreprise prévoit de transformer l'installation en un centre de données d'IA à grande échelle avec une capacité d'alimentation initiale de 150 mégawatts, évolutive jusqu'à 400 mégawatts. Les opérations devraient commencer en 2026, visant à soutenir les charges de travail et services d'IA avancés.

- Janvier 2025 : Microsoft Japan a achevé son déploiement d'IA et de cloud de 2,9 milliards USD, ajoutant trois régions refroidies par liquide connectées aux services Azure OpenAI.

- Décembre 2024 : Oracle a finalisé une expansion de deux régions pour 8 milliards USD avec des zones GPU NVIDIA H100/H200.

- Novembre 2024 : AWS Japan a lancé la première phase d'un déploiement de 15,5 milliards USD, ajoutant trois zones optimisées pour l'IA avec des réseaux 400 Gbps.

Périmètre du rapport sur le marché japonais des centres de données optimisés par l'intelligence artificielle (IA)

La recherche couvre le spectre complet des applications d'IA dans les centres de données, couvrant les installations hyperscalaires, de colocation, d'entreprise et périphériques. L'analyse est segmentée par composant, distinguant le matériel et les logiciels. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique, et plus encore. Les technologies logicielles examinées comprennent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel et les logiciels utilisés dans les différents types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Centres de données d'entreprise / sur site / périphériques |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Baies et autre matériel | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| TI et ITES |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Centres de données d'entreprise / sur site / périphériques | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Baies et autre matériel | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | TI et ITES | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché japonais des centres de données à intelligence artificielle en 2030 ?

Il est prévu d'atteindre 2,07 milliards USD, avec une expansion à un CAGR de 26,14 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les centres de données de colocation affichent un CAGR de 28,23 % à mesure que les entreprises externalisent leur infrastructure d'IA à haute densité.

Pourquoi les installations de Niveau 3 gagnent-elles en attractivité ?

Elles équilibrent coût et fiabilité, enregistrant le CAGR le plus élevé de 28,77 % car de nombreuses charges de travail d'IA peuvent tolérer de brèves fenêtres de maintenance.

Quelles zones géographiques au-delà de Tokyo et d'Osaka attirent de nouvelles constructions ?

Les préfectures de Kanagawa, Kobé et Ishikari sont des destinations émergentes en raison de la disponibilité des terrains, des climats plus frais et de l'accès aux énergies renouvelables.

Comment les hyperscaleurs répondent-ils aux exigences de durabilité ?

Des entreprises comme AWS et Google signent des contrats d'achat d'énergie de plusieurs centaines de mégawatts, permettant aux installations d'atteindre des objectifs d'énergie 100 % renouvelable et de réduire le PUE en dessous de 1,3.

Dernière mise à jour de la page le: