Taille et part du marché de l'énergie éolienne en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

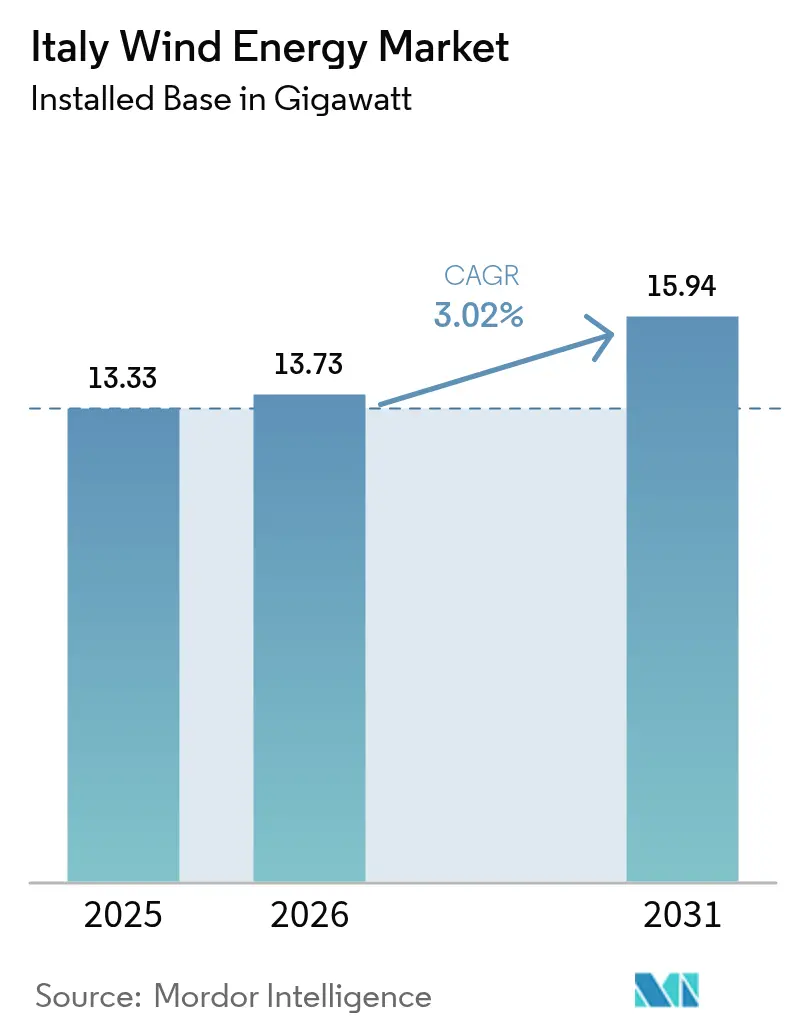

| Taille du marché de l'année de base (2025) | 13.33 gigawatt |

| Volume du Marché (2026) | 13.73 gigawatt |

| Volume du Marché (2031) | 15.94 gigawatt |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

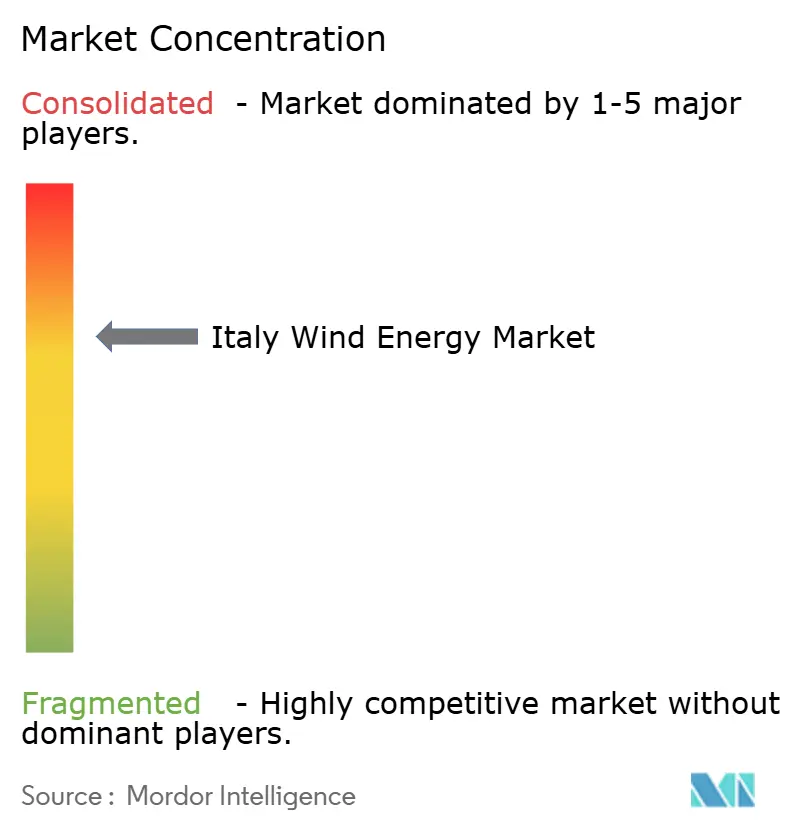

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Italie par Mordor Intelligence

La taille du marché de l'énergie éolienne en Italie en termes de base installée devrait passer de 13,33 gigawatts en 2025 à 13,73 gigawatts en 2026 et atteindre 15,94 gigawatts d'ici 2031 à un TCAC de 3,02 % sur la période 2026-2031.

L'expansion est façonnée par les technologies éoliennes flottantes en mer qui exploitent les ressources méditerranéennes en eaux profondes du pays, un pipeline dense de plus de 100 GW de demandes de raccordement au réseau, et des cadres d'appels d'offres favorables qui réduisent le risque de revenus grâce à des contrats pour différence bidirectionnels. Les investissements dans la numérisation du réseau par Terna et les fonds de relance multi-milliards d'euros de la Commission européenne améliorent encore les perspectives d'intégration et la visibilité du financement. Parallèlement, les réformes locales en matière de permis réduisent les délais d'approbation, tandis que les accords d'achat d'électricité (PPA) d'entreprises des secteurs de l'acier, de la chimie et de l'automobile ajoutent une demande prévisible. La hausse des prix des matières premières et l'inflation de la chaîne d'approvisionnement créent des contraintes de coûts qui freinent les ajouts de capacité à court terme, mais ces défis sont en partie compensés par des programmes de rénovation qui remplacent les turbines vieillissantes par des unités de plus grande capacité.

Points clés du rapport

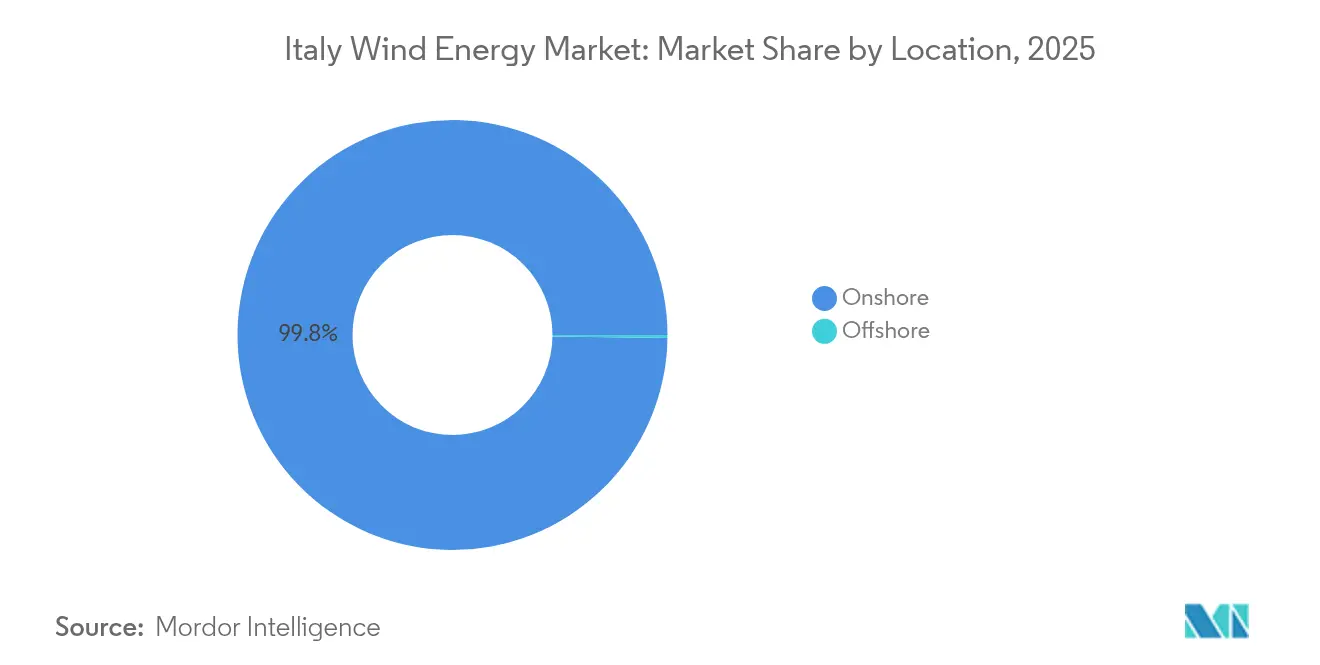

- Par emplacement, les installations terrestres représentaient 99,78 % de la part du marché de l'énergie éolienne en Italie en 2025 ; la capacité en mer devrait progresser à un TCAC de 71,6 % jusqu'en 2031.

- Par capacité de turbine, les plateformes d'une capacité supérieure à 6 MW ont capté 18,60 % de la croissance de la taille du marché de l'énergie éolienne en Italie entre 2025 et 2031, ce qui en fait la catégorie à la croissance la plus rapide.

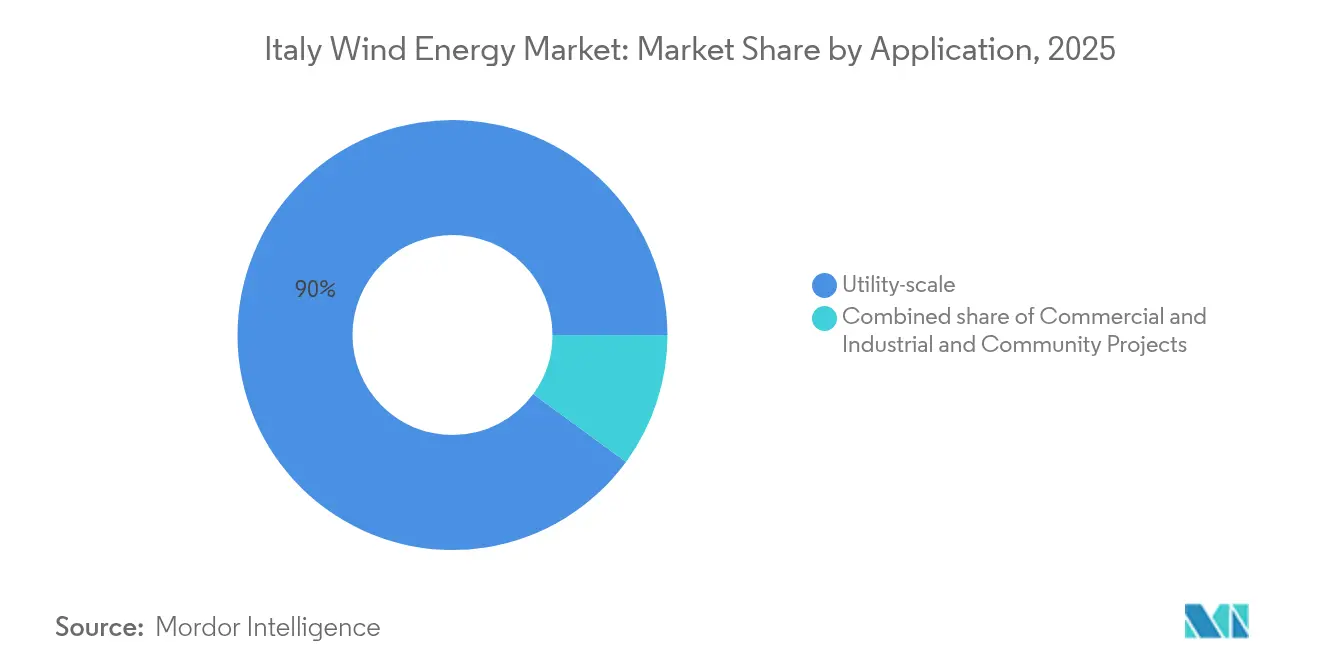

- Par application, les projets à grande échelle utilitaire représentaient 89,95 % de la part du marché de l'énergie éolienne en Italie en 2025, tandis que les systèmes commerciaux et industriels devraient se développer à un TCAC de 12,2 % jusqu'en 2031.

- Par entreprise, Enel Green Power, ERG et Edison représentaient collectivement près de 44,6 % de la capacité installée en 2025 au sein du marché de l'énergie éolienne en Italie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie éolienne en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion du pipeline d'appels d'offres pour les énergies renouvelables | +0.8% | National, concentré dans le sud de l'Italie et en Sicile | Moyen terme (2 à 4 ans) |

| Dynamique de réforme des permis alignée sur le PNEC | +0.6% | National, avec des gains précoces en Émilie-Romagne et en Pouilles | Court terme (≤ 2 ans) |

| Demande d'accords d'achat d'électricité d'entreprise (PPA) des industries difficiles à décarboner | +0.4% | Corridors industriels du nord de l'Italie, Lombardie, Vénétie | Moyen terme (2 à 4 ans) |

| Exploitation des ressources éoliennes en mer flottante | +0.9% | Régions côtières méditerranéennes, Sardaigne, Sicile, Pouilles | Long terme (≥ 4 ans) |

| Synergie entre la numérisation du réseau et le stockage | +0.5% | National | Moyen terme (2 à 4 ans) |

| Soutien réglementaire de l'UE et mécanismes de financement | +0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du pipeline d'appels d'offres pour les énergies renouvelables

Le décret FER2 de l'Italie établit des contrats pour différence bidirectionnels avec un prix d'exercice de 185 EUR/MWh (199,8 USD/MWh) pour l'éolien en mer, éliminant l'incertitude des revenus marchands et facilitant le financement par emprunt des projets. La Commission européenne a approuvé un programme de 35,5 milliards d'euros (38,3 milliards de dollars) couvrant 2028 et englobant 4,59 GW de nouvelles capacités renouvelables, dont des projets flottants à l'échelle du gigawatt en mer Adriatique et en mer Ionienne.[1]Enerdata, "Italian Renewable Contract-for-Difference Scheme," enerdata.net Les approbations environnementales pour Agnes-1-2 (700 MW) et Energia Wind 2020 (330 MW) montrent que le pipeline passe de l'intention au stade prêt à construire, avec des appels d'offres de fin 2024 faisant avancer les projets vers des démarrages de construction en 2025-2026.

Dynamique de réforme des permis alignée sur le PNEC

Le Décret législatif 190/2024 et le Testo Unico Rinnovabili introduisent un système de guichet unique et des évaluations environnementales standardisées, réduisant le délai moyen d'approbation de quatorze à moins de cinq ans.[2]Terna S.p.A., "Piano di Sviluppo 2024", terna.it La mesure Energy Release 2.0 accélère les procédures de raccordement au réseau, tandis qu'une présomption d'intérêt public prioritaire limite les contestations juridiques. L'adoption des plans d'aménagement de l'espace maritime en octobre 2024 apporte enfin la certitude sur la délimitation des zones en mer.

Demande d'accords d'achat d'électricité d'entreprise (PPA) des industries difficiles à décarboner

Les sidérurgistes italiens, les raffineries chimiques et les équipementiers automobiles s'engagent de plus en plus dans des PPA d'énergies renouvelables de 10 à 15 ans pour se couvrir contre la volatilité des prix de gros et atteindre leurs objectifs de portée 2. Des accords récents, notamment Iberdrola-Acciaierie Venete et Eni Plenitude-Autostrade per l'Italia, soutiennent la bancabilité des projets terrestres de taille moyenne en Basilicate et en Vénétie. L'escalade du prix du carbone dans le cadre du SEQE et les règles de reporting CSRD élargissent l'écart de valeur entre l'électricité moyenne du réseau et l'électricité à zéro carbone, accélérant les achats d'énergies renouvelables par l'industrie.

Exploitation des ressources éoliennes en mer flottante

L'Italie dispose d'un potentiel technique de 207,3 GW pour l'éolien flottant, le troisième plus important au monde, avec la Sardaigne et la Sicile offrant la meilleure ressource.[3]Commission européenne, "Recovery and Resilience Facility-Italy", ec.europa.eu Des projets phares tels que Med Wind de Renexia (2,8 GW) et le parc Barium Bay (1,11 GW) prévoient de déployer des turbines de 15 à 18 MW sur des fondations semi-submersibles, apportant une production annuelle allant jusqu'à 9 TWh par site. Les LCOE proches de 200 EUR/MWh (216 USD/MWh) restent supérieurs aux niveaux terrestres, mais devraient baisser à mesure que les longueurs de pales dépassent 115 mètres et que la localisation de la chaîne d'approvisionnement progresse.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Longueur des procédures de permis locaux et résistance locale (NIMBY) | -0.7% | Variations régionales, plus fortes en Sardaigne avec le moratoire sur les énergies renouvelables | Court terme (≤ 2 ans) |

| Pression concurrentielle du coût du photovoltaïque solaire | -0.3% | National, particulièrement dans les zones à fort ensoleillement du sud de l'Italie | Moyen terme (2 à 4 ans) |

| Inflation de la chaîne d'approvisionnement des turbines éoliennes européennes | -0.4% | National | Court terme (≤ 2 ans) |

| Défis d'intégration au réseau et d'écrêtement | -0.6% | Continent sud et îles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Longueur des procédures de permis locaux et résistance locale (NIMBY)

Malgré les efforts de rationalisation au niveau national, plusieurs régions ralentissent ou bloquent les projets en raison de préoccupations concernant le paysage et le tourisme. Le moratoire temporaire de la Sardaigne laisse 2,5 GW de capacité autorisée mais non construite, prolongeant les coûts de portage pour les développeurs et creusant l'écart entre les attributions d'appels d'offres et les mises en service effectives.

Pression concurrentielle du coût du photovoltaïque solaire

Le LCOE du photovoltaïque utilitaire a chuté de 85 % entre 2010 et 2022, sous-cotant l'éolien terrestre dans les Pouilles ensoleillées et en Sicile. Les délais de construction plus courts du solaire attirent les soumissionnaires dans les appels d'offres au prix marginal, contraignant les promoteurs éoliens à proposer des configurations hybrides ou à accepter des volumes d'offres plus faibles dans les appels d'offres à technologies mixtes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : L'émergence de l'éolien en mer transforme la dynamique du marché

Les actifs terrestres dominaient le marché de l'énergie éolienne italien, représentant 13,3 GW en 2025, soit l'équivalent de 99,78 % de la capacité installée. Pourtant, les ajouts en mer devraient porter la part de cet emplacement à environ 4,9 % d'ici 2031 avec un TCAC de 71,6 %, ce qui en fait le principal moteur de croissance du secteur. Le marché de l'énergie éolienne en Italie suit un pivot clair à mesure que les fondations flottantes surmontent le talus continental escarpé de la péninsule, amenant des turbines de plusieurs mégawatts dans des eaux de 60 à 200 mètres de profondeur.

Les premiers projets en mer, tels que Med Wind, Krimisa et Messapia, tirent parti de machines de 15 à 18 MW qui réduisent le nombre de fondations, abaissent les coûts d'équilibre de l'installation et raccourcissent les délais de construction. La certitude réglementaire issue des plans d'aménagement de l'espace maritime et de la tarification des appels d'offres FER2 s'aligne sur les fonds de relance de l'UE pour débloquer le financement par emprunt. La croissance terrestre se poursuit par le renouvellement des parcs en Pouilles et en Calabre ; toutefois, les sites supplémentaires se font plus rares, soulignant l'importance croissante de l'éolien en mer pour le marché de l'énergie éolienne en Italie.

Par capacité de turbine : Transition technologique vers des plateformes à plus haute efficacité

Les turbines de moins de 3 MW représentent encore 71,95 % des installations de 2025, héritage des parcs éoliens terrestres de première génération. Cette cohorte alimente une vague de renouvellement qui remplace le matériel vieillissant par des unités de 4 à 6 MW, doublant la production sur moins de tours et réduisant les coûts d'exploitation et de maintenance. Les équipements de plus de 6 MW enregistrent un TCAC de 18,44 %, le plus rapide au sein du marché de l'énergie éolienne en Italie, et devraient représenter près d'un cinquième de la capacité cumulée d'ici 2031.

Les turbines de plus grande puissance augmentent la production annuelle d'énergie et réduisent l'empreinte des projets, ce qui est essentiel dans un marché où les agences de permis favorisent les impacts visuels réduits. La commande de Vestas à Ferrandina pour 5 × V162-6,4 MW illustre la transition terrestre vers les grands rotors. Les parcs en mer s'appuieront quasi exclusivement sur des machines de plus de 15 MW d'ici la fin de la décennie, accélérant la localisation de la chaîne d'approvisionnement pour les pales, les nacelles et les sous-structures flottantes.

Par application : Dominance à grande échelle utilitaire avec accélération du commercial et industriel

Les projets utilitaires représentaient 89,95 % de la part du marché de l'énergie éolienne italien en 2025, portés par la conception des appels d'offres et les normes de raccordement au réseau qui favorisent les grappes de 50 à 500 MW. Leur capacité d'offre agrégée génère des spreads de financement plus faibles et un accès plus facile aux subventions de l'UE. La taille du marché de l'énergie éolienne en Italie pour la grande échelle utilitaire devrait atteindre 14,37 GW d'ici 2031, même si la croissance globale du marché se modère.

La demande commerciale et industrielle (C&I) croît à un TCAC de 12,2 %, catalysée par les prix du SEQE à trois chiffres et les obligations de divulgation d'entreprise. De nombreux acheteurs commerciaux et industriels signent des PPA synthétiques ou acquièrent des participations dans des projets d'énergie renouvelable dédiés, assurant la traçabilité des attributs renouvelables. Les programmes communautaires restent modestes mais stables, aidés par des mécanismes de financement coopératif qui canalisent l'épargne locale vers des micro-grappes éoliennes.

Analyse géographique

Les régions du sud abritent environ 89,60 % des actifs éoliens existants, les Pouilles en tête grâce à un terrain plat, des vents adriatiques-ioniens robustes et la proximité de la charge industrielle lourde de Tarente. La Sicile suit, bien que les limites d'exportation vers le réseau retardent certains projets. La Sardaigne offre des ressources de classe mondiale mais fait face à un moratoire politique qui suspend les nouvelles approbations jusqu'en 2026.

Le marché de l'énergie éolienne en Italie se diversifie progressivement vers le nord. L'Émilie-Romagne et la Vénétie sécurisent des sites en mer à fondation fixe dans des zones moins profondes pour une énergie propre dans les eaux méditerranéennes adriatiques, comme en témoignent les projets Agnes-1-2 et Rimini. L'amélioration des liaisons de transmission nord-sud réduit les coûts d'équilibrage, permettant à la production excédentaire du sud d'atteindre les zones industrielles de Lombardie.

Les interconnexions insulaires, telles que la Liaison Tyrrhénienne et la mise à niveau Sicile-Calabre, libèrent la capacité bloquée et réduisent l'écrêtement. Associées à l'expansion du CCHT vers les Balkans, ces lignes intègrent les flux éoliens variables, permettant à l'Italie de fonctionner comme un hub méditerranéen pour l'énergie propre.

Paysage réglementaire

L'Italie a renforcé et standardisé les mécanismes d'autorisation et de soutien aux énergies renouvelables à travers les réformes 2024-2026 menées par le Ministère de l'Environnement et de la Sécurité Énergétique (MASE), avec une mise en œuvre et une administration des incitations soutenues par le GSE et une supervision assurée par des régulateurs sectoriels tels que l'ARERA. Le décret législatif 190/2024 a restructuré l'octroi des permis renouvelables selon une approche unifiée et simplifiée, incluant des évaluations standardisées et une logique de guichet unique pour les autorisations. Le décret législatif 178/2025 a introduit des mesures correctives, intégrant explicitement les systèmes de stockage d'énergie et les électrolyseurs dans des régimes administratifs simplifiés afin de soutenir l'intégration au réseau.

Sur le plan du soutien aux revenus, le régime transitoire FER X (décret ministériel du 30 décembre 2024) a fixé des fourchettes de prix opérationnels pour l'éolien terrestre éligible, avec un prix opérationnel de base de 85 EUR/MWh et des limites supérieure et inférieure de 95 EUR/MWh et 70 EUR/MWh. En décembre 2025, le GSE a publié les classements des procédures compétitives du régime transitoire FER X, attribuant environ 940 MW à 29 projets éoliens terrestres à un prix moyen pondéré attribué de 72,851 EUR/MWh, ce qui indique une concurrence tarifaire active dans le cadre du dispositif d'enchères mis à jour. La loi n° 4 du 15 janvier 2026 (conversion du décret-loi 175/2025) a également introduit des mesures urgentes liées au Plan Transition 5.0 et à la production d'électricité renouvelable, renforçant ainsi le dispositif politique soutenant l'exécution des projets et la préparation du réseau.

Paysage concurrentiel

La concentration du marché est modérée, les cinq plus grands développeurs, Enel Green Power, ERG, Edison, Renexia et RWE, contrôlant environ 60 % de la capacité terrestre installée. Enel s'appuie sur un parc national de 2,2 GW et un pipeline de projets de 4 GW, incluant le renouvellement des parcs du début des années 2000. ERG se tourne vers des coentreprises en mer, tandis qu'Edison consacre 1,5 milliard de dollars à l'éolien jusqu'en 2026.[5]Edison S.p.A., "Plan stratégique 2025-2026", edison.it

De nouveaux entrants tels que BlueFloat Energy et l'opérateur espagnol Iberdrola s'associent à des spécialistes des fondations flottantes pour capter les volumes en mer du FER2. Le fabricant d'équipements d'origine chinois MingYang s'associe à Renexia pour le projet Med Wind de 2,8 GW, introduisant des turbines de 18 MW à moindre coût qui défient les acteurs européens établis Vestas et Siemens Gamesa.

La localisation de la chaîne d'approvisionnement prend de l'ampleur : Vestas a doublé ses effectifs à son usine de pales de Tarente pour livrer des pales de 115 mètres pour la plateforme V236-15 MW, tandis que Prysmian prépare des câbles sous-marins pour les liaisons CCHT financées par les fonds de résilience de l'UE. Pourtant, l'inflation des prix des turbines, la volatilité des matières premières et la consolidation en cours mettent à l'épreuve la rentabilité des développeurs et des fournisseurs.

Leaders du secteur de l'énergie éolienne en Italie

ERG S.p.A

Enel Green Power

Edison SpA

EDP Renováveis

Alerion Clean Power SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité centrale consiste à combler l'écart avec l'objectif éolien actualisé du PNIEC 2030 de l'Italie, fixé à 28,1 GW, dont 2,1 GW en offshore, ce qui déplace l'attention vers le déblocage des zones offshore et des structures d'achat bancables, tout en poursuivant le repowering sur les sites terrestres contraints. La boîte à outils politique évolue de mesures fragmentées vers des instruments codifiés et compétitifs, notamment le FER 2 (décret ministériel du 19 juin 2024), qui soutient les énergies renouvelables innovantes telles que l'éolien offshore flottant et prévoit un barème tarifaire qui diminue de 3 % par an à partir de 2025 (avec des dispositions spécifiques pour les installations de plus petite taille). Par ailleurs, la voie du Code unifié de l'énergie renouvelable en vertu du décret législatif 190/2024 fixe des obligations d'ajustements régionaux et locaux dans un délai de 180 jours à compter de son entrée en vigueur, créant un espace pour les développeurs et les acteurs de la chaîne d'approvisionnement capables d'évoluer dans cet environnement d'autorisation standardisé.

Des signaux d'exécution montrent également où se forme la commercialisation à court terme. En février 2026, Renexia a déployé un LiDAR flottant pour une campagne de mesure de 12 mois sur le site de Med Wind de 2,8 GW dans le détroit de Sicile, soutenant la validation des ressources et les étapes de financement pour les parcs offshore flottants. En juin 2026, la Surintendance spéciale PNRR du Ministère de la Culture a autorisé le projet éolien offshore flottant Ichnusa Wind Power de 504 MW au large de la Sardaigne, apportant un élan supplémentaire au développement offshore là où les contraintes locales ont constitué un facteur limitant majeur. Ensemble, ces actions créent des opportunités pour les ports et les capacités de fabrication de sous-structures flottantes, la préparation des câbles HT et sous-marins, ainsi que des solutions intégrées associant éolien et stockage dans le cadre du périmètre administratif élargi introduit par le décret correctif de 2025.

Développements récents du secteur

- Juin 2026 : Edison a achevé un repowering complet de son portefeuille de parcs éoliens dans les Abruzzes, portant la capacité régionale de 114 MW à 186 MW grâce à l'installation de 47 turbines de dernière génération. Cette modernisation montre comment le repowering peut augmenter la production sur l'empreinte des sites existants tout en tenant compte des contraintes d'autorisation et de réseau. Elle renforce également la base opérationnelle pour les ventes marchandes et sous contrat, à mesure que les anciennes périodes d'incitation arrivent à échéance.

- Mars 2025 : Edison a annoncé le démarrage des travaux de construction pour plus de 400 MW de nouvelle capacité renouvelable, dont environ 100 MW d'éolien, principalement situés dans le sud de l'Italie. Ceci indique une poursuite du développement au-delà du repowering, avec une approche multi-projets pouvant contribuer à élargir les achats et à affiner le séquençage de la construction. Ce portefeuille soutient également la demande de raccordement au réseau dans des régions déjà centrales pour la production éolienne italienne.

- Décembre 2024 : ERG a obtenu un prêt vert de 243 millions EUR auprès de la Banque européenne d'investissement pour financer des projets renouvelables, dont le repowering de deux parcs éoliens existants en Italie. Ce financement souligne la disponibilité de financements institutionnels de grande envergure pour la prolongation de la durée de vie et l'amélioration des performances de l'éolien. Il soutient également les stratégies de recyclage du capital, à mesure que les développeurs concilient ambitions offshore et optimisation onshore.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette méthodologie, le marché de l'énergie éolienne en Italie est défini comme la capacité opérationnelle d'énergie éolienne du pays connectée au réseau, comptée en gigawatts et suivie à travers les installations terrestres et offshore.

Exclusions du périmètre : nous excluons les énergies renouvelables autres que l'éolien, les extensions autonomes de réseaux de transport, et les travaux EPC génériques qui ne sont pas directement liés aux ajouts de capacité de parcs éoliens ou au repowering.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- En mer

- Par capacité de turbine

- Jusqu'à 3 MW

- De 3 à 6 MW

- Plus de 6 MW

- Par application

- Grande échelle utilitaire

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et boîte de vitesses

- Équilibre du système

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle relative à la capacité, à la production et au contexte politique en Italie. Nous nous sommes appuyés sur des publications et statistiques publiques d'organismes énergétiques et de réseau nationaux, les jeux de données énergétiques d'Eurostat, les tableaux de capacité et de production de l'AIE et de l'IRENA, ainsi que sur des documents de groupes de travail sur l'éolien offshore et des registres de projets lorsqu'ils étaient disponibles.

Afin d'éviter de fonder le modèle sur une seule série de données, plusieurs sources ont été recoupées pour les mêmes indicateurs, notamment la capacité installée annuelle, les volumes de repowering annoncés, les calendriers d'autorisation et d'enchères, ainsi que les évolutions typiques de la puissance des turbines au fil du temps. Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et des actualités sectorielles fiables afin de confirmer le calendrier des projets, l'état des sites et les retards de mise en service. En complément, des abonnements payants à des bases de données ont été utilisés de manière sélective pour l'intelligence financière des entreprises, la recherche de brevets sur les innovations relatives aux turbines et aux fondations, ainsi que les signaux d'importation et d'expédition pour les grands composants. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, de la clarification et de la validation des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des développeurs, des services publics, des propriétaires de projets, des fournisseurs de turbines et de composants, des entrepreneurs, ainsi que des parties prenantes du réseau et du conseil suivant de près le portefeuille de projets italien. Comme il s'agit d'un marché national, les échanges ont été organisés par région selon les zones de développement éolien actif, puis utilisés pour tester les hypothèses relatives au rythme du repowering, aux délais d'autorisation, aux goulots d'étranglement de raccordement et aux ajouts annuels réalistes.

Répartition des répondants du travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 34 % | Cadres dirigeants : 15 % | |

| Segment intermédiaire : 51 % | Responsables fonctionnels/d'unité : 25 % | |

| Acteurs plus petits : 15 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base utilise une approche descendante où la capacité installée éolienne de l'Italie est reconstituée à partir de séries de capacité publiées, puis ajustée en fonction des calendriers de mise en service, des mises hors service et des conversions de repowering validées lors des entretiens. Les résultats sont également vérifiés à l'aide d'approximations ascendantes sélectives, telles que des agrégations d'échantillons de projets par région, des vérifications par canal sur les livraisons de turbines, et des vérifications simples de volume par puissance afin de s'assurer que les totaux sont réalistes.

Les principales données d'entrée du modèle comprennent les ajouts de capacité annuels (GW), la part du repowering par rapport à la construction sur site vierge, la progression moyenne de la taille des turbines, les délais de raccordement au réseau, ainsi que les calendriers d'enchères et d'autorisation influençant le moment où les projets passent du portefeuille à l'exploitation. Lorsque les détails au niveau du projet étaient incomplets, les lacunes ont été traitées à l'aide de règles de calendrier prudentes fondées sur la durée d'autorisation observée et les délais de construction habituels, puis revérifiées avec des experts locaux.

Pour les prévisions, une analyse de scénarios a été utilisée afin de tester les ajouts attendus, les cas d'autorisation plus rapide et les cas de raccordement plus lent à l'aide des mêmes signaux de demande. Les hypothèses ont été alignées sur ce que les répondants primaires ont indiqué prévoir, puis l'éventail des scénarios a été resserré afin de maintenir les perspectives finales cohérentes avec les objectifs politiques documentés et les contraintes de rythme de construction.

Validation des données et cycle de mise à jour

La validation a été réalisée par triangulation étape par étape entre séries de capacité indépendantes, contrôles de cohérence du portefeuille de projets, et examens des écarts par rapport aux profils de production et aux vagues de mise en service connues. Lorsqu'un chiffre semblait incohérent, le facteur a été retracé hypothèse par hypothèse, et des appels de suivi ont été déclenchés pour confirmer si l'écart provenait du calendrier, du traitement du repowering ou des retards de raccordement au réseau.

Avant validation finale, les résultats du modèle font l'objet d'un examen analyste en plusieurs étapes afin de garantir la cohérence de la logique de calcul, des unités et de la correspondance des années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des enchères importantes, des changements de politique ou des décisions majeures relatives à des projets modifient le développement attendu. Juste avant la livraison, nous effectuons une dernière vérification afin de refléter les publications publiques les plus récentes et toute nouvelle validation reçue des experts.

Taille du marché de l'énergie éolienne en Italie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour le marché éolien italien peuvent encore diverger, même lorsqu'il s'agit du même pays, car les choix de mesure et de calendrier sous-jacents ne sont pas toujours alignés. Les plus grandes variations proviennent généralement du fait que le chiffre représente la capacité installée, la production, ou un indicateur de valeur, ainsi que de la manière dont le repowering et les mises hors service sont traités d'une année à l'autre.

En suivant la capacité opérationnelle raccordée au réseau et en actualisant les conversions de repowering à l'aide de vérifications par entretiens, Mordor Intelligence maintient le modèle en adéquation avec ce qui est réellement en service en Italie, plutôt que d'intégrer un portefeuille en phase précoce ou de compter deux fois les changements de puissance nominale lors des cycles de remplacement de turbines.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,33 milliards USD (2025) | |

| Fournisseur de données sectorielles A | 13,33 milliards USD (2023) | Utilise une année de référence antérieure et un taux de croissance de construction plus élevé, ce qui peut intégrer un calendrier d'autorisation et de raccordement au réseau optimiste, non toujours atteint en pratique. |

| Éditeur de données énergétiques B | 11,87 milliards USD (2022) | Met souvent l'accent sur les tableaux historiques de capacité cumulée et de production, si bien que le chiffre principal peut accuser un retard par rapport à la mise en service actuelle, et la distinction entre actifs opérationnels et portefeuille de projets n'est pas toujours clairement établie. |

Entre les trois références, l'écart s'explique principalement par l'alignement des années et par le fait que le repowering soit traité comme des ajouts nets ou comme une activité de remplacement qui retire également de la capacité ancienne. Lorsque ces choix de délimitation sont rendus explicites puis vérifiés au regard du calendrier des projets et des contraintes de réseau, la taille obtenue est plus facile à reproduire et à justifier lors d'un échange avec un client.

Questions clés traitées dans le rapport

Quelle est la capacité éolienne installée en Italie en 2026 ?

La taille du marché de l'énergie éolienne en Italie s'établit à 13,33 GW pour 2025 et devrait dépasser 13,73 GW en 2026 sur la base d'une trajectoire de TCAC de 3,02 %.

Quel TCAC est prévu pour les ajouts d'énergie éolienne italiens entre 2026 et 2031 ?

La capacité devrait se développer à un TCAC de 3,02 %, portant les installations totales à 15,94 GW d'ici 2031.

Quel segment d'emplacement connaît la croissance la plus rapide ?

Les installations en mer arrivent en tête avec un TCAC de 71,6 % jusqu'en 2031, les fondations flottantes exploitant les ressources méditerranéennes en eaux profondes.

Pourquoi les accords d'achat d'électricité d'entreprise (PPA) sont-ils importants pour l'éolien italien ?

Ils apportent une certitude de revenus à long terme, réduisent les coûts de financement et aident les industries à atteindre leurs objectifs de décarbonation face à la hausse des prix du SEQE.

Quelles sont les principales contraintes sur la croissance future de l'éolien ?

Les retards dans les permis locaux, la congestion du réseau entraînant un écrêtement, l'inflation des coûts des turbines et la forte concurrence par les prix du photovoltaïque solaire à faible coût.

Quelles entreprises dominent le secteur éolien en Italie ?

Enel Green Power, ERG, Edison, Renexia et RWE représentent environ 59,30 % de la capacité installée, tandis que BlueFloat Energy et MingYang ciblent les opportunités émergentes en mer.

Dernière mise à jour de la page le: