Taille et part du marché des énergies renouvelables en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

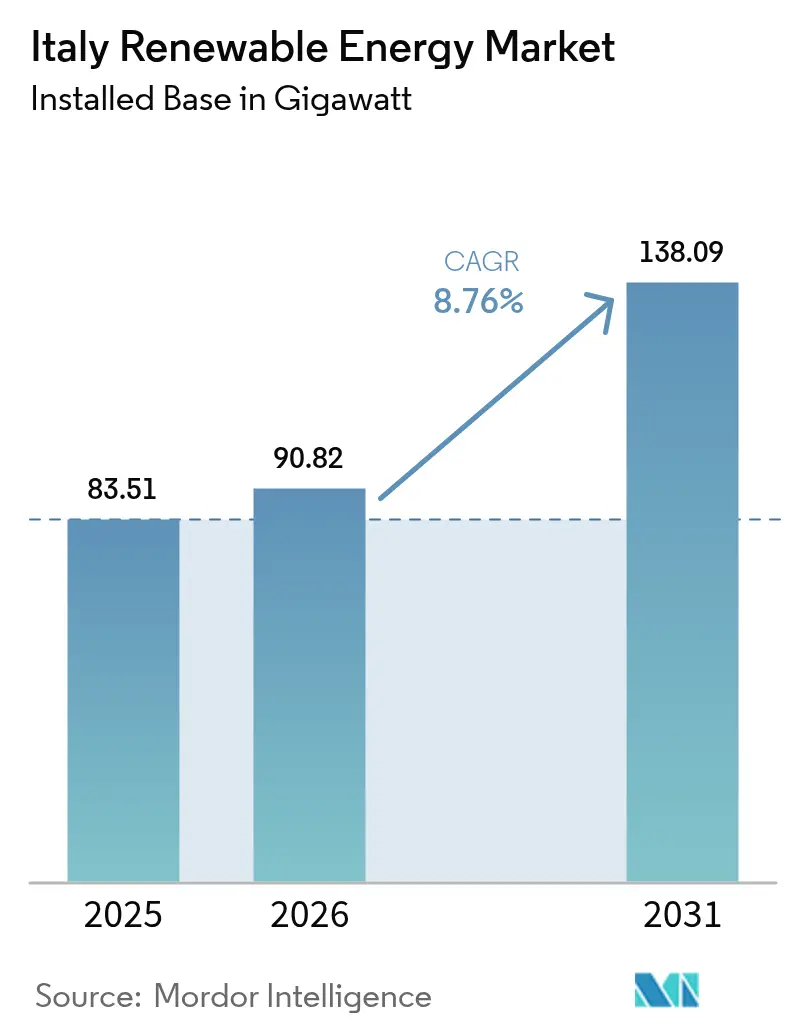

| Taille du marché de l'année de base (2025) | 83.51 gigawatt |

| Volume du Marché (2026) | 90.82 gigawatt |

| Volume du Marché (2031) | 138.09 gigawatt |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Italie par Mordor Intelligence

La taille du marché des énergies renouvelables en Italie en 2026 est estimée à 90,82 gigawatts, en hausse par rapport à la valeur de 83,51 gigawatts en 2025, avec des projections pour 2031 indiquant 138,09 gigawatts, soit une croissance à un TCAC de 8,76 % sur la période 2026-2031.

L'abondance des financements du Plan national de relance et de résilience, les mandats européens Ajustement à l'objectif 55, et un écosystème prosommateur en pleine maturité font avancer les pipelines de projets, tandis que la baisse du coût nivelé de l'électricité photovoltaïque maintient l'énergie solaire compétitive face à la production au gaz. Les services publics développent des parcs solaires connectés au réseau, co-implantés avec des batteries pour capter les primes tarifaires du Decreto FER-X, et les contrats d'achat d'énergie d'entreprise poussent les acheteurs commerciaux et industriels vers des contrats renouvelables à long terme. L'éolien flottant en mer émerge dans des eaux de plus de 50 m de profondeur où les fondations fixes ne sont pas viables, et les régions du nord se tournent vers la bioénergie et la petite hydroélectricité pour répondre aux besoins industriels. La congestion du réseau dans le Sud, la dépendance aux importations de modules et les procédures d'autorisation prolongées restent les principaux obstacles, mais la baisse des coûts des équipements solaires et les incitations au stockage continuent de soutenir la dynamique d'investissement.

Principaux enseignements du rapport

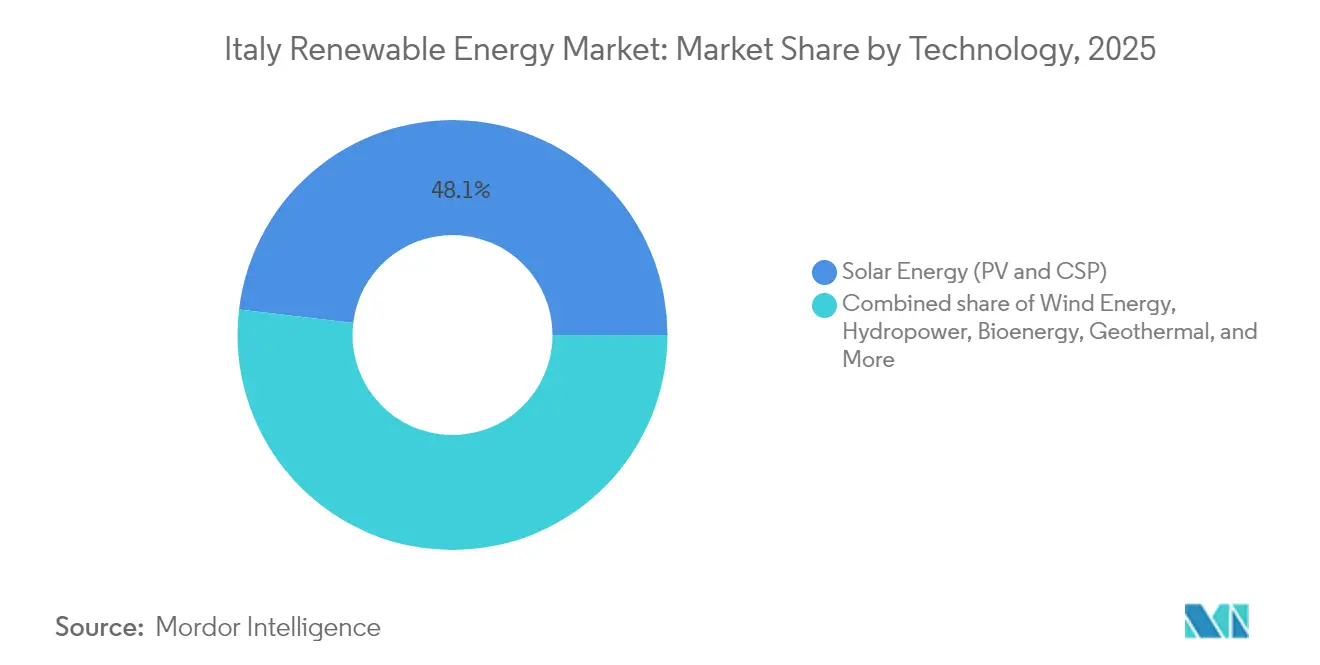

- Par technologie, l'énergie solaire représentait 48,10 % de la part du marché des énergies renouvelables en Italie en 2025 et devrait afficher un TCAC de 13,45 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 59,05 % de la taille du marché des énergies renouvelables en Italie en 2025 et devraient progresser à un TCAC de 10,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Italie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coup de pouce des financements du PNRR | +2.5% | Régions du Sud | Moyen terme (2 à 4 ans) |

| Mandat européen Ajustement à l'objectif 55 | +2.0% | National | Long terme (≥ 4 ans) |

| Communautés énergétiques prosommatrices | +1.0% | Régions du Nord | Moyen terme (2 à 4 ans) |

| Zones d'éolien flottant en mer | +1.5% | Sud côtier et îles | Long terme (≥ 4 ans) |

| Incitations à la co-implantation de stockage | +1.2% | Zones à réseau contraint | Court terme (≤ 2 ans) |

| Baisse du coût nivelé de l'électricité photovoltaïque | +1.8% | Sud à fort ensoleillement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coup de pouce des financements du PNRR

Le Plan national de relance et de résilience alloue 25,36 milliards d'euros directement aux projets de transition énergétique, en décaissant les fonds via des appels d'offres compétitifs et des subventions concessionnelles qui réduisent le coût moyen pondéré du capital pour les nouveaux projets. L'addendum REPowerEU de décembre 2023 ajoute 2,9 milliards d'euros supplémentaires, affectés à la numérisation du réseau et aux énergies renouvelables à l'échelle des services publics. À ce jour, 43 milliards d'euros, soit 22 % des ressources totales du PNRR, ont été alloués aux porteurs de projets, les dépenses devant s'accélérer jusqu'à l'échéance de 2026 à mesure que les réformes des autorisations résorbent les retards accumulés. Les provinces du Sud et les îles sont prioritaires car le sous-investissement historique a créé des lacunes de transmission qui coïncident désormais avec les zones d'irradiation solaire les plus élevées d'Italie. Les développeurs de projets bénéficient ainsi d'une notation préférentielle lors des appels d'offres lorsqu'ils implantent des actifs dans des régions au développement économique contraint.[1]Agence internationale de l'énergie, "Plan de relance et de résilience de l'Italie", iea.org

Mandat européen Ajustement à l'objectif 55

Le paquet « Ajustement à l'objectif 55 » impose à l'Italie d'atteindre une part de 40,5 % d'énergies renouvelables dans la consommation finale d'énergie d'ici 2030, soit environ 131 GW de capacité installée, dont 80 GW de photovoltaïque, ce qui renforce la trajectoire de croissance de l'énergie solaire. Les jalons contraignants prolongent les horizons d'investissement au-delà des durées habituelles du financement de projet et pénalisent le non-respect des engagements, garantissant ainsi des calendriers de déploiement ambitieux. Étant donné que l'électricité renouvelable alimente la décarbonation dans les secteurs du chauffage, du refroidissement et des transports, les producteurs peuvent monétiser les garanties d'origine et les prix du carbone dans plusieurs secteurs. L'électricité renouvelable représentant déjà 41 % de la demande nationale en 2024, l'Italie explore désormais des contrats d'exportation d'électricité transfrontaliers qui tirent parti des futures interconnexions avec l'Autriche et la Slovénie.[2]Service de recherche du Parlement européen, « Ajustement à l'objectif 55 en Italie », europarl.europa.eu

Communautés énergétiques prosommatrices

Les communautés d'énergie renouvelable (CER) italiennes permettent à jusqu'à 30 000 résidents de partager virtuellement l'excédent d'énergie au sein du même poste de transformation principal. Une prime de 20 ans allant de 60 à 120 euros/MWh sur l'énergie consommée conjointement, assortie de déductions fiscales sur le revenu de 50 % sur 10 ans, génère des taux de rendement interne attrayants pour les ménages et les municipalités. Les amendements entrés en vigueur en 2025 dissocient l'adhésion de la proximité géographique, permettant aux utilisateurs industriels de co-optimiser leur charge avec la production résidentielle. Bien que le Nord soit en tête de l'adoption en raison de tarifs de détail plus élevés et d'une culture coopérative, les provinces du Centre simplifient désormais les procédures d'autorisation pour attirer les fonds d'inclusion sociale de l'UE liés aux CER.

Zones d'éolien flottant en mer

La planification spatiale maritime a dégagé 2,2 GW de projets d'éolien flottant, nécessaires car les profondeurs des fonds marins méditerranéens dépassent 50 m près des côtes. Les premiers projets, tels que 7 Seas Med (252 MW) et Ichnusa (504 MW), progressent dans leurs études d'impact environnemental. Un tarif de 185 euros/MWh reste à l'étude car les développeurs font valoir que les plateformes flottantes augmentent les coûts d'investissement de 30 % par rapport aux éoliennes à fondation fixe. Les entreprises d'ingénierie nationales comme Saipem s'appuient sur leur expérience dans le pétrole et le gaz pour localiser les chaînes d'approvisionnement, réduisant ainsi les coûts d'équilibre de centrale et maintenant de la valeur ajoutée en Italie.[3]Saipem, "Floating Offshore Wind Projects in Italy," saipem.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards d'autorisation et syndrome NIMBY | -1.50% | Toscane, Latium, Campanie | Court terme (≤ 2 ans) |

| Congestion du réseau et écrêtement | -1.20% | Sicile, Pouilles, Calabre, Sardaigne | Moyen terme (2 à 4 ans) |

| Conflit d'usage des terres (agrivoltaïque) | -0.80% | Émilie-Romagne, Vénétie, Lombardie | Moyen terme (2 à 4 ans) |

| Dépendance aux modules importés | -0.70% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards d'autorisation et syndrome NIMBY

Les approbations environnementales prennent généralement de 3 à 5 ans, soit le double du plafond de 24 mois recommandé par l'UE. Les services locaux du patrimoine exigent souvent des études d'impact visuel, tandis que des groupes de citoyens intentent des recours contre les éoliennes situées près des couloirs touristiques. Un décret de 2025 a dispensé les projets photovoltaïques de moins de 10 MW de l'exigence d'étude d'impact environnemental ; cependant, la conformité régionale varie, prolongeant l'incertitude. Des tribunaux ont récemment annulé des interdictions générales d'utilisation des terres, signalant une amélioration progressive, mais les pipelines de développeurs portent encore environ 80 GW de projets en attente de signatures définitives.[4]Reuters, "Italian court eases restrictions on renewables," reuters.com

Congestion du réseau et écrêtement

Les ajouts d'énergie solaire et éolienne dépassent le renforcement du réseau en Sicile et en Sardaigne. L'écrêtement a atteint 4,2 % de la production renouvelable en 2024, entraînant des événements de prix négatifs pendant les heures d'ensoleillement maximal. Le plan décennal de Terna d'un montant de 23 milliards d'euros comprend cinq nouveaux corridors à courant continu haute tension, qui doublent la capacité de transfert Sud-Nord et interconnectent la Sicile au continent via la liaison Tyrrhénienne. Jusqu'à l'entrée en service du premier pôle en 2028, les développeurs doivent prendre en compte des hypothèses d'absorption réduites ou associer leur capacité à du stockage sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : domination du solaire renforcée par les gains des modules bifaciaux

Les installations solaires représentaient 48,10 % de la capacité en 2025, ce qui leur confère la plus grande part du marché des énergies renouvelables en Italie. Le segment devrait progresser à un TCAC de 13,45 % jusqu'en 2031, soutenu par des modules bifaciaux qui augmentent la production sans accroître l'utilisation des terres. Les centrales photovoltaïques sont en tête, tandis que l'énergie solaire à concentration reste négligeable en raison d'un rayonnement normal direct plus faible. L'éolien terrestre représentait 18,05 % de la capacité, mais les sites des Pouilles et de Sicile sont presque saturés, de sorte que les développeurs se tournent vers le repowering à rendement plus élevé. L'éolien flottant en mer ouvre des zones en eaux profondes et devrait ajouter 2,1 GW d'ici 2030. L'hydroélectricité, représentant 21,25 % de la capacité, y compris la hydroélectricité par pompage-turbinage dans les Alpes, continue de stabiliser la fréquence à mesure que les actifs intermittents progressent. Les systèmes géothermiques améliorés, la petite hydraulique et la bioénergie complètent la combinaison. La taille du marché des énergies renouvelables en Italie pour l'hydroélectricité devrait rester globalement stable, mais les nouvelles capacités de pompage-turbinage allongeront la pile de répartition. Les opérateurs de bioénergie déplacent leur approvisionnement en matières premières vers les déchets agricoles pour répondre aux critères de durabilité plus stricts de l'UE. La géothermie en Toscane bénéficie de mises à niveau à cycle binaire qui exploitent des réservoirs à plus basse température, et l'énergie océanique reste au stade pilote. Les plateformes d'éolien flottant, utilisant des conceptions à jambes de tension et semi-submersibles, élargissent la palette technologique et aident l'Italie à se diversifier en réduisant sa forte dépendance à l'énergie solaire.

Par utilisateur final : le leadership à grande échelle des services publics face à la disruption prosommatrice

Les services publics contrôlaient 59,05 % de la capacité installée en 2025 et devraient croître à un TCAC de 10,22 % jusqu'en 2031, portés par les attributions d'appels d'offres, les conversions de sites industriels charbon-solaire et le stockage intégré. Enel Green Power, ERG et Edison ont mis en service 4,2 GW en 2024, soulignant les avantages des économies d'échelle. Les achats d'entreprise s'accélèrent dans le segment commercial et industriel, qui représentait 29,35 % de la capacité. Les multinationales ont signé 1,8 GW de contrats d'achat d'énergie en 2024, triplant l'activité observée en 2022. La demande est portée par la Directive européenne sur le reporting de durabilité des entreprises, qui pousse les entreprises vers des blocs d'électricité décarbonée 24h/24 et 7j/7. Les installations résidentielles représentaient 11,60 % du marché en 2025, principalement en raison de la complexité des autorisations et de la propriété fragmentée des bâtiments. Les communautés d'énergie prosommatrices abaissent les obstacles à l'entrée en regroupant la production derrière des postes de transformation à moyenne tension, stimulant l'adoption en zones périurbaines. Le secteur des énergies renouvelables en Italie fait face à un avenir à double trajectoire dans lequel les projets à grande échelle captent l'essentiel de la capacité tandis que les toitures distribuées renforcent l'acceptation sociale et la résilience du réseau. Le couplage avec le stockage gagne en faveur dans tous les groupes d'utilisateurs finaux à mesure que la volatilité de l'écrêtement et des prix de pointe s'intensifie.

Analyse géographique

Le Sud de l'Italie a livré 61,35 % des nouvelles capacités en 2025, grâce à un ensoleillement annuel moyen de 1 600 à 1 800 kWh par m² et à l'accès à des sites en eaux profondes propices à l'éolien flottant. La Sicile seule a ajouté 1,4 GW de capacité solaire, portée par les subventions du PNRR et la reconversion de centrales à charbon. L'écrêtement a cependant atteint 8,3 % en Sicile et 7,1 % en Sardaigne, ce qui a conduit au déploiement rapide de 280 MW de batteries en Sardaigne pour absorber les excédents de milieu de journée. Les Pouilles passent des couloirs d'éolien terrestre saturés aux plateformes marines, avec 540 MW en lice pour l'appel d'offres de 2025.

Les régions du Nord ont contribué à 24,55 % des ajouts de 2025 en se concentrant sur la bioénergie, le solaire en toiture et les petits projets hydroélectriques alignés sur les pôles de demande industrielle. La Lombardie exploite les flux de déchets agricoles pour 340 MW de bioénergie, tandis que le Piémont accueille 1,1 GW de pompage-turbinage hydraulique qui amortit les fluctuations de fréquence. Les restrictions agrivoltaïques limitent l'utilisation de grandes installations au sol, orientant les développeurs vers des panneaux surélevés au-dessus des cultures. L'Italie centrale a ajouté 14,10 % de la capacité en 2025, ancrée par le parc géothermique de 620 MW de la Toscane et les ambitions naissantes du Latium en matière d'éolien flottant en mer. La planification spatiale maritime et la préservation du patrimoine créent des frictions d'implantation dans ces régions, retardant le développement de 180 MW de projets d'éolien en mer proposés.

Cette asymétrie laisse les zones du Sud riches en ressources à court de capacité de transmission, tandis que le Nord industriel dispose de réseaux plus robustes mais de moins de terres disponibles. Le plan de réseau de 21 milliards d'euros de Terna vise à combler cet écart d'ici 2029 ; cependant, en attendant, les développeurs de projets doivent tenir compte d'un risque de congestion plus élevé dans le marché des énergies renouvelables du Sud de l'Italie.

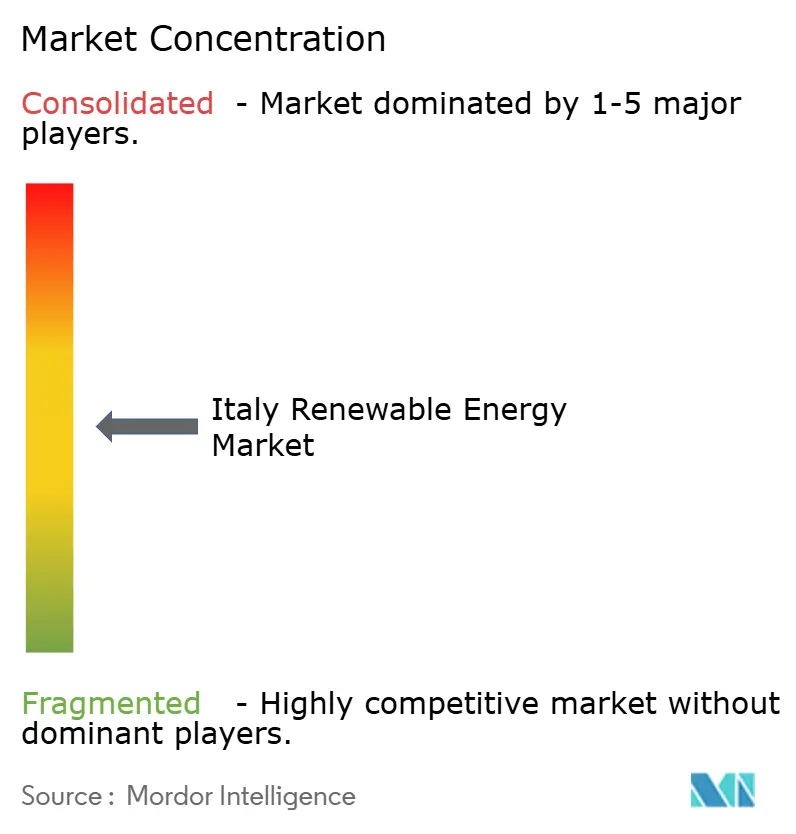

Paysage concurrentiel

Le paysage concurrentiel reste modérément concentré. Enel Green Power est en tête avec un plan de 43 milliards d'euros jusqu'en 2027 pour ajouter 12 GW de capacité, dont 30 % associés à des batteries sur site. A2A suit avec 22 milliards d'euros affectés aux projets photovoltaïques et aux améliorations d'efficacité du réseau, tandis que Plenitude vise 15 GW à l'échelle mondiale d'ici 2030, en s'appuyant sur des contrats d'achat d'énergie d'entreprise et des acquisitions à l'étranger. Le grand groupe d'ingénierie national Saipem pivote son expertise en mer vers l'éolien flottant, co-développant un projet de 756 MW en Sicile et en Sardaigne. Les développeurs internationaux, dont GE Vernova, s'engagent dans des coentreprises dépassant 1 GW, important de la technologie d'éoliennes tout en s'appuyant sur des partenaires italiens pour l'acquisition de terrains et les autorisations.

La différenciation des produits se concentre sur l'hybridation, les acteurs ajoutant du stockage, de l'hydrogène vert ou des éléments agrivoltaïques pour se distinguer lors des appels d'offres très disputés. L'innovation financière est également importante : les fermes solaires en mode marchand sécurisent des contrats de couverture à 10 ans avec des acheteurs de qualité investissement, réduisant l'exposition à la cannibalisation des prix pendant les heures de milieu de journée. Les développeurs de taille moyenne vendent souvent des projets prêts à construire aux services publics, monétisant ainsi leurs compétences en gestion des risques en phase amont. La complexité réglementaire sur le marché des énergies renouvelables en Italie protège les acteurs en place tout en encourageant la consolidation, car les règles de taxonomie de l'UE favorisent les grands bilans capables de documenter la performance en matière de durabilité.

La demande de contenu local façonne les stratégies de chaîne d'approvisionnement. Une bonification incitative financée par le PNRR lancée en janvier 2025 récompense les installations photovoltaïques utilisant des modules fabriqués dans l'UE, incitant l'usine de panneaux de 3 GW d'Enel en Sicile à accroître sa capacité. Parallèlement, l'opérateur de transport Terna investit dans des onduleurs formateurs de réseau, attribuant des contrats pluriannuels aux fournisseurs de technologie qui garantissent la stabilité dynamique. Le marché des énergies renouvelables en Italie équilibre donc les avantages d'échelle avec la spécialisation de niche, suggérant une concentration modérée mais une marge pour que des entrants perturbateurs stimulent des percées en matière de coûts ou de technologie.

Leaders du secteur des énergies renouvelables en Italie

Enel Green Power SpA

ERG SpA

EF Solare Italia SpA

Falck Renewables (Renantis) SpA

A2A Rinnovabili SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Saipem et Divento ont noué un partenariat sur 756 MW d'éolien flottant au large de la Sicile et de la Sardaigne, en s'appuyant sur des capacités d'ingénierie en mer.

- Février 2025 : Le gouvernement a publié le Décret FER-X transitoire, dirigeant 490 millions d'euros annuellement pour soutenir environ 17 GW de nouvelles capacités jusqu'à la mise en place d'un cadre d'appels d'offres permanent.

- Décembre 2024 : Les chemins de fer d'État italiens se sont engagés à hauteur de 1,3 milliard d'euros pour l'énergie solaire sur site, illustrant la dynamique de décarbonation intersectorielle.

- Décembre 2024 : RWE a inauguré l'un de ses plus grands parcs éoliens terrestres en Italie. Le parc éolien de San Severo, d'une capacité de 54 mégawatts (MW), est équipé de 12 turbines, chacune d'une puissance de 4,5 MW. Situé dans la commune de San Severo, dans la province de Foggia, ce parc éolien est en mesure de fournir de l'électricité verte à environ 55 000 ménages en Italie.

Périmètre du rapport sur le marché des énergies renouvelables en Italie

Le rapport sur le marché des énergies renouvelables en Italie comprend :

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des énergies renouvelables en Italie en 2026 ?

La capacité installée s'élève à 90,82 GW, et les objectifs visent 138,09 GW d'ici 2031.

Quel est le principal facteur de croissance pour les nouveaux projets ?

Les subventions du Plan national de relance et de résilience associées aux mandats européens Ajustement à l'objectif 55 créent des voies de revenus stables qui accélèrent les constructions.

Quelle technologie domine les ajouts de capacité ?

L'énergie solaire domine avec une part de 48,10 % en 2025 et un TCAC projeté de 13,45 % jusqu'en 2031.

Pourquoi l'éolien flottant est-il important pour l'Italie ?

Les eaux méditerranéennes profondes excluent les fondations fixes, de sorte que les éoliennes flottantes ouvrent de nouvelles zones et diversifient l'approvisionnement en ressources.

Comment les services publics font-ils face à la congestion du réseau dans le Sud ?

Ils co-implantent des batteries avec des parcs solaires pour stocker les pics de milieu de journée et se qualifier pour les primes du Decreto FER-X.

Qu'est-ce qui limite les progrès du solaire en toiture ?

Les longues procédures d'autorisation, la complexité de la propriété en copropriété et les normes fragmentées du réseau de distribution prolongent les délais d'installation et augmentent les coûts.

Dernière mise à jour de la page le: