Taille et part du marché des voitures d'occasion en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 84.55 Milliards de dollars |

| Taille du Marché (2026) | 89.33 Milliards de dollars |

| Taille du Marché (2031) | 117.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Italie par Mordor Intelligence

La taille du marché des voitures d'occasion en Italie en 2026 est estimée à 89,33 milliards USD, en progression par rapport à la valeur de 2025 de 84,55 milliards USD, avec des projections pour 2031 indiquant 117,57 milliards USD, progressant à un CAGR de 5,65 % sur la période 2026-2031. La migration des consommateurs en raison de la hausse des prix des voitures neuves, l'âge moyen du parc automobile du pays de 12,8 ans et la disponibilité des stocks de véhicules en fin de contrat de leasing donnent le ton d'une croissance soutenue. Un fort engagement en ligne, porté par des plateformes générant plus de 2 milliards de recherches annuelles, élargit la portée géographique et facilite la découverte des prix. La pression réglementaire sur les véhicules diesel plus anciens, conjuguée aux transferts de production de Stellantis vers les segments premium, resserre l'offre dans certaines catégories et soutient les valeurs résiduelles. L'adoption croissante des programmes de véhicules d'occasion certifiés et des mécanismes de notation par télématique renforce la confiance des acheteurs et stimule les achats répétés sur le marché des voitures d'occasion en Italie dans les années à venir.

Principaux enseignements du rapport

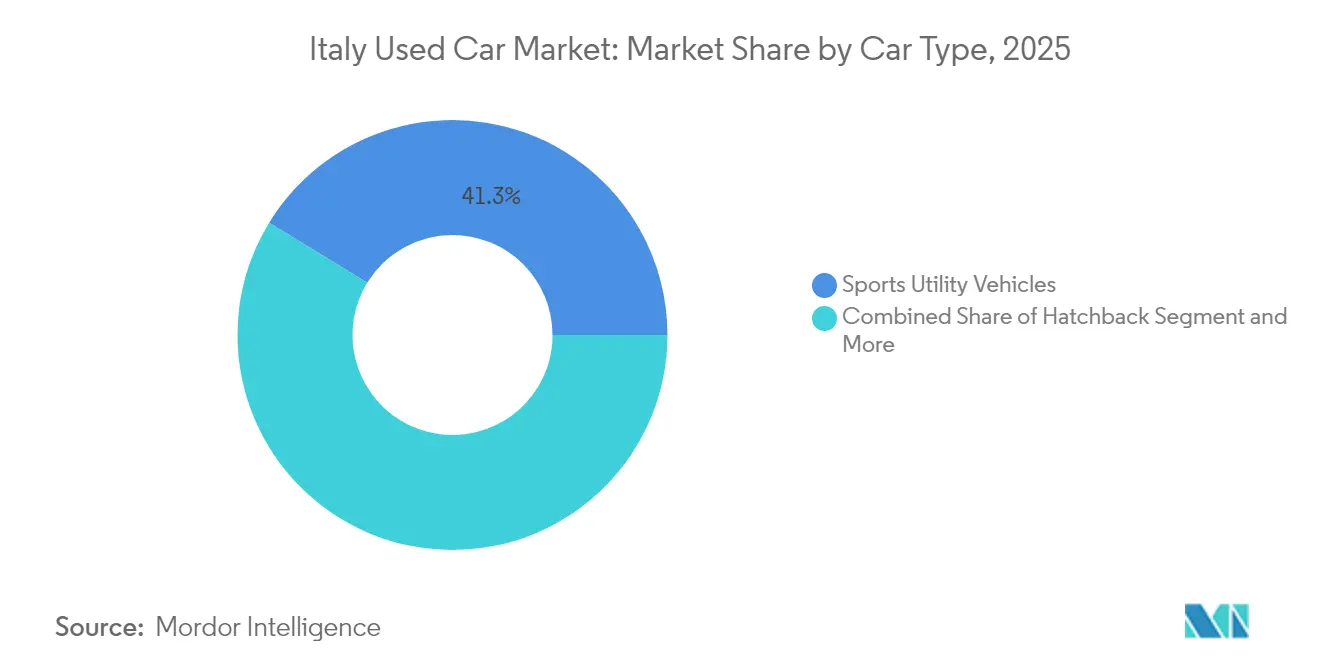

- Par type de véhicule, les SUV ont dominé avec une part de revenus de 41,25 % en 2025 ; les SUV devraient progresser à un CAGR de 7,12 % jusqu'en 2031.

- Par mode de propulsion, les véhicules à moteur à combustion interne détenaient 84,10 % de la part du marché des voitures d'occasion en Italie en 2025, tandis que les véhicules électriques à batterie devraient se développer à un CAGR de 17,54 % jusqu'en 2031.

- Par type de vendeur, les revendeurs non organisés représentaient 62,30 % de la taille du marché des voitures d'occasion en Italie en 2025 ; les revendeurs organisés enregistrent le CAGR projeté le plus élevé, à 7,20 % jusqu'en 2031.

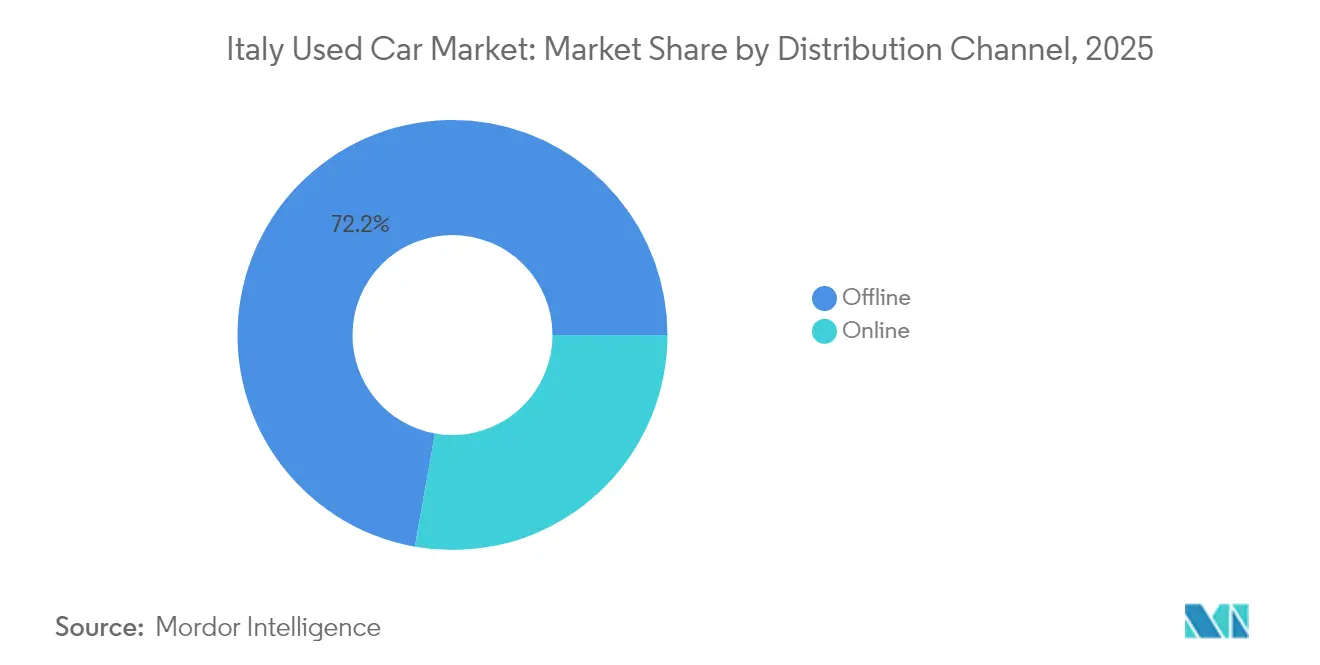

- Par canal de distribution, les points de vente hors ligne ont capturé 72,20 % de la taille du marché des voitures d'occasion en Italie en 2025 ; les canaux en ligne progressent le plus rapidement à un CAGR de 14,45 % jusqu'en 2031.

- Par âge du véhicule, la tranche 4 à 6 ans détenait une part de 30,60 % de la taille du marché des voitures d'occasion en Italie en 2025, tandis que la tranche 0 à 3 ans progresse le plus rapidement à un CAGR de 4,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion en Italie

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des prix des voitures neuves réoriente la demande | +1.2% | National, avec un impact plus fort dans les régions industrielles du nord | Court terme (≤ 2 ans) |

| Prolifération des plateformes en ligne de voitures d'occasion | +0.8% | National, avec une pénétration plus élevée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Expansion des programmes de véhicules d'occasion certifiés par les constructeurs automobiles | +0.6% | National, concentré dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Les retours de véhicules en fin de leasing stimulent l'offre | +0.9% | Nord de l'Italie, en particulier la Lombardie et la Vénétie | Court terme (≤ 2 ans) |

| Les reprises écologiques enrichissent le stock de véhicules à moteur à combustion interne | +0.4% | National, avec des variations régionales en fonction des politiques locales | Long terme (≥ 4 ans) |

| La notation par télématique renforce la confiance des acheteurs | +0.3% | Centres urbains dans un premier temps, puis extension à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des prix des voitures neuves réoriente la demande vers l'occasion

Le ratio des immatriculations de véhicules d'occasion par rapport aux véhicules neufs a augmenté début 2025, les constructeurs automobiles ayant privilégié des modèles à marges plus élevées, excluant de nombreux ménages de l'achat de véhicules sortis d'usine [1]Redazione Quattroruote, "ACI : en Italie, les voitures sont de plus en plus vieilles," Quattroruote, quattroruote.it . Cette demande redirigée favorise les voitures à essence et les hybrides légers Euro 6 affichées entre 9 000 et 15 000 EUR, un corridor de prix où les stocks restent fluides. Le glissement a été le plus marqué en Lombardie et au Piémont, régions les plus touchées par les restrictions diesel de 2025, et devrait soutenir la croissance globale du marché des voitures d'occasion en Italie jusqu'en 2026.

Prolifération des plateformes en ligne de voitures d'occasion

Les places de marché numériques offrent une exposition nationale auparavant inaccessible aux revendeurs locaux, avec un portail leader comptant des millions d'utilisateurs en 2024. Les outils de conversion clic-vers-contact, les calculateurs de financement intégrés et les évaluations de vendeurs vérifiés réduisent les délais de transaction tout en améliorant la transparence. Les millennials urbains, la tranche la plus à l'aise avec les achats numériques, étendent le marché des voitures d'occasion en Italie au-delà des frontières régionales, accélérant la convergence des prix entre les provinces du nord et du sud[2]BeBeez Staff, "Hellman & Friedman rachète AutoScout24," BeBeez, bebEEz.it .

Développement des programmes de véhicules d'occasion certifiés par les constructeurs automobiles

Des programmes tels que SPOTICAR et Toyota Plus combinent des inspections en 100 points avec des garanties de 12 mois pour apaiser les préoccupations de fiabilité concernant les hybrides et les véhicules électriques à batterie. Les équipements de diagnostic de qualité constructeur et les mises à jour logicielles donnent aux concessions des constructeurs automobiles un avantage dans la commercialisation des véhicules électrifiés récents, et le label de certification commande une prime que les revendeurs organisés s'approprient aisément. La tendance soutient la conservation de la valeur et les achats répétés, en particulier dans les zones métropolitaines où la couverture de garantie atténue l'anxiété liée à l'autonomie pour les navetteurs[3]Giulio Piovaccari & Valentina Za, "La production de Stellantis en Italie chute de 37 % en 2024, la production automobile atteint son niveau le plus bas en 68 ans," Reuters, reuters.com.

La hausse des retours de véhicules en fin de leasing alimente l'offre

Les flottes d'entreprises restituant des véhicules âgés de 36 à 48 mois réapprovisionnent les lots de revendeurs avec des historiques d'entretien documentés. Les sociétés de leasing concentrées en Lombardie et en Vénétie alimentent un flux régulier d'unités de moins de 50 000 km, compensant le déficit d'approvisionnement causé par la baisse de 37 % de la production dans les usines italiennes en 2024. Cette offre est particulièrement pertinente pour le marché des voitures d'occasion en Italie car elle maintient les standards de qualité tout en satisfaisant la demande de stocks quasi neufs.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Insuffisance des bases de données d'historique des véhicules | -0.5% | National, avec un impact plus grand dans les réseaux de revendeurs fragmentés | Moyen terme (2 à 4 ans) |

| Les zones à faibles émissions découragent les diesel anciens | -0.8% | Nord de l'Italie, en particulier Milan, Turin et les principaux centres urbains | Court terme (≤ 2 ans) |

| L'exportation des stocks de qualité vers l'Est | -0.4% | National, avec une concentration dans les régions frontalières | Moyen terme (2 à 4 ans) |

| La hausse des coûts de reconditionnement due aux pénuries de main-d'œuvre | -0.6% | National, avec un impact aigu dans les régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Insuffisance des bases de données standardisées d'historique des véhicules

L'Italie s'appuie sur des dossiers d'entretien fragmentés plutôt que sur un registre national unifié des titres de propriété, laissant des lacunes qui érodent la confiance des acheteurs lors de transactions purement en ligne. Des outils insurtechs utilisant la reconnaissance d'images par IA pour valider les dommages extérieurs émergent, mais leur adoption massive est conditionnée à l'harmonisation réglementaire et à la coopération des revendeurs mdpi.com. Tant que cela ne se produit pas, les acheteurs prudents peuvent restreindre leurs budgets ou sélectionner uniquement les stocks certifiés, ce qui freine modestement l'expansion du marché des voitures d'occasion en Italie.

Les zones à faibles émissions découragent l'achat de diesel anciens

À partir d'octobre 2025, les diesels Euro 5 font l'objet d'interdictions en semaine dans quatre régions du nord, affectant plus de 1 million de véhicules. Les revendeurs doivent repositionner les stocks soumis à restrictions vers des territoires moins réglementés ou accepter des décotes plus importantes, une réorganisation logistique qui augmente les coûts de détention et limite la rotation des segments. Cette même politique stimule toutefois la demande d'unités Euro 6 conformes et de véhicules électriques à batterie, renforçant la tendance à l'évolution par âge et groupe motopropulseur déjà en cours sur le marché des voitures d'occasion en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules utilitaires sport dominent le marché

Les SUV portent le positionnement premium Les SUV ont généré 41,25 % du total des ventes 2025 et devraient progresser à un CAGR de 7,12 %, conservant la première place sur le marché des voitures d'occasion en Italie. Les crossovers compacts tels que la Jeep Avenger bénéficient d'une praticité urbaine tout en correspondant aux aspirations de style de vie en matière de garde au sol et de sécurité perçue.

Les citadines, représentées par la Fiat Panda, restent essentielles pour les acheteurs soucieux de leur budget, mais cèdent des parts aux SUV qui réduisent l'écart d'efficience. Dans le segment premium, les véhicules Maserati et Alfa Romeo pâtissent de flux de production volatils mais préservent l'héritage de performance de l'Italie, soutenant une petite niche à marge élevée. Par ailleurs, les monospaces servent les grandes familles mais font face à la cannibalisation par les SUV, renforçant la courbe de demande à deux niveaux qui définit les préférences par type de véhicule sur le marché des voitures d'occasion en Italie.

Par mode de propulsion : l'essor de l'électrique remet en cause la domination du moteur à combustion interne

L'essor de l'électrique remet en cause la domination du moteur à combustion interne Les unités à moteur à combustion interne ont représenté 84,10 % des transactions de 2025, mais les véhicules électriques à batterie affichent un CAGR prévisionnel de 17,54 % qui dépasse tous les autres groupes motopropulseurs. Les hybrides tirent parti du leadership de Stellantis, ajoutant une capacité de fonctionnement électrique sans problème d'autonomie et séduisant les navetteurs urbains contraints par les zones à faibles émissions. La stabilisation des valeurs résiduelles, l'expansion des infrastructures de recharge et les garanties prolongées de batterie réduisent le risque de possession. Le GPL et le GNC restent pertinents parmi les conducteurs ruraux soucieux des coûts, mais font face à une érosion des infrastructures, comprimant progressivement leur empreinte au sein du marché global des voitures d'occasion en Italie.

Par type de vendeur : les vendeurs non organisés dominent le marché

Les opérateurs non organisés ont capturé 62,30 % des revenus en 2025, mais les chaînes organisées progressent à un CAGR de 7,20 % en déployant des interfaces omnicanales, des financements captifs et des centres de reconditionnement que les petits revendeurs peinent à égaler. Les groupes formels négocient des approvisionnements en gros auprès des enchères et des alimenteurs de véhicules en fin de leasing, créant une vélocité et une cohérence des stocks. Les indépendants prospèrent encore là où le rapport personnel prime sur l'uniformité de la marque, en particulier dans les petites villes où la familiarité culturelle compte. La conformité réglementaire en matière de protection des consommateurs, de facturation numérique et de divulgation des émissions pousse le paysage vers la professionnalisation. À mesure que les entités organisées absorbent les acteurs plus petits, le marché des voitures d'occasion en Italie connaît un glissement progressif mais notable vers les showrooms franchisés et les moteurs de tarification pilotés par les données qui optimisent la rotation.

Par canal de distribution : le canal hors ligne est en plein essor

L'accélération numérique se poursuit Les concessions physiques ont représenté 72,20 % des revenus en 2025, révélant le besoin durable d'évaluation tactile avant l'achat. Toutefois, les canaux en ligne progressent à un rythme de 14,45 % par an, et leur influence sur la recherche des acheteurs dépasse leur part dans les transactions finales. Les vidéos de visite virtuelle, les outils d'évaluation instantanés et les modules de financement de bout en bout redéfinissent les attentes des consommateurs. Les modèles de « click and collect » qui mêlent découverte sur internet et livraison en point de vente physique s'imposent comme le parcours par défaut. Les acheteurs expérimentés qui rejetaient auparavant les annonces numériques s'y fient désormais pour l'évaluation comparative des prix, tandis que les primo-acheteurs millennials sont à l'aise pour conclure des transactions à distance. Ce double comportement comprime les écarts de prix et améliore la liquidité, renforçant la transparence sur le marché des voitures d'occasion en Italie.

Par âge du véhicule : les véhicules de 4 à 6 ans dominent le marché

Les modèles plus récents commandent une prime Les véhicules âgés de 4 à 6 ans ont représenté 30,60 % du chiffre d'affaires 2025, équilibrant accessibilité et caractéristiques contemporaines. Par ailleurs, la tranche 0 à 3 ans se développe à un CAGR de 4,78 % car l'inflation des prix dans le segment des voitures neuves oriente les acheteurs aisés vers des stocks quasi neufs offrant des reliquats de garantie constructeur. Les unités de plus de 10 ans font face à des limitations opérationnelles croissantes dans les zones à faibles émissions des zones métropolitaines, contraignant les revendeurs à réorienter leurs stocks vers des régions conformes ou à adopter des stratégies de vente transfrontalières. L'âge moyen du parc automobile italien de 12,8 ans laisse une demande de remplacement latente, mais les cadres réglementaires accélèrent la rotation à l'extrémité inférieure du spectre. Les revendeurs qui stockent des véhicules à essence Euro 6 et hybrides légers dans la tranche de 25 000 à 60 000 km bénéficient de la rotation la plus rapide et des marges les plus résilientes au sein du marché des voitures d'occasion en Italie.

Analyse géographique

Les régions du nord affichent les valeurs de transactions les plus élevées, car les salaires industriels permettent aux acheteurs d'absorber des prix quasi neufs. La Lombardie, le Piémont, la Vénétie et l'Émilie-Romagne font conjointement face à des interdictions de diesel Euro 5 qui déplacent plus de 1 million de véhicules, forçant des reprises accélérées ou des migrations vers les provinces rurales. Une plus forte pénétration des véhicules électriques à batterie dans ces régions fait émerger un segment secondaire de véhicules électriques à batterie qui s'aligne sur la densité locale des infrastructures de recharge. L'Italie centrale équilibre performance et praticité.

La zone métropolitaine de Rome, dépourvue des règles les plus strictes en matière de faibles émissions, soutient une demande soutenue pour les diesels Euro 6 et les hybrides, créant un mix de stocks diversifié. Les revendeurs y bénéficient d'une saisonnalité liée au tourisme qui favorise des cycles de leasing courts et des cessions précoces de flotte, enrichissant les flux de stocks de modèles récents sur le marché des voitures d'occasion en Italie. Les régions du sud privilégient la durabilité et l'économie de carburant plutôt que la technologie avancée et se tournent donc vers le GPL, le GNC et les véhicules à essence plus anciens.

Un revenu moyen plus faible prolonge les intervalles de remplacement, mais la disponibilité de diesels du nord désenregistrés à prix réduits maintient les volumes stables. Une infrastructure de recharge limitée tempère l'adoption des véhicules électriques à batterie pour l'instant, mais la baisse des prix des batteries pourrait débloquer une demande incrémentale et réduire progressivement les disparités régionales.

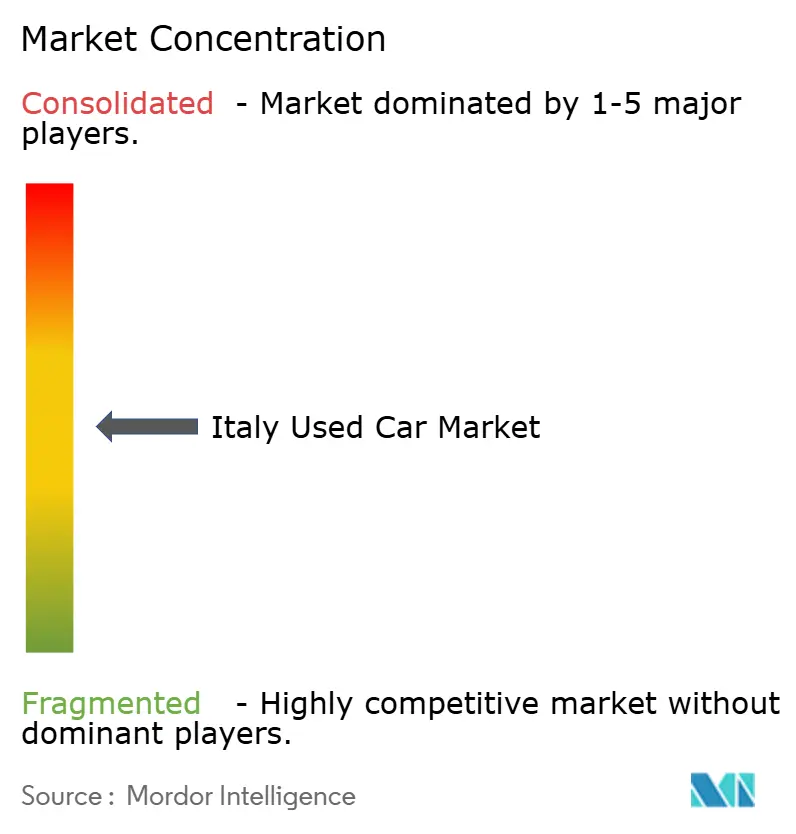

Paysage concurrentiel

L'arène des véhicules d'occasion en Italie reste modérément fragmentée, même si les chaînes organisées se développent. SPOTICAR, soutenu par Stellantis, ancre le segment des constructeurs automobiles de marque grâce à des garanties et un reconditionnement de qualité constructeur. AutoScout24 complète les sites web des constructeurs automobiles en proposant des annonces transfrontalières, tandis qu'Arval et LeasePlan commercialisent des stocks en fin de leasing via des plateformes de vente en gros qui s'interfacent directement avec les systèmes de gestion des concessions.

Les vendeurs indépendants exploitent les réseaux personnels et la crédibilité du bouche-à-oreille, une caractéristique de la culture de détail italienne que les grandes entités peinent à reproduire. L'adoption technologique constitue la ligne de fracture : la reconnaissance des dommages assistée par IA et les algorithmes de tarification automatisés résident principalement chez les 20 premiers organisateurs. Les partenariats entre les revendeurs de niveau intermédiaire et les institutions financières intègrent des formules d'assurance et de maintenance, élevant les barrières à l'entrée. À mesure que la consolidation s'accélère, le marché des voitures d'occasion en Italie évolue vers une structure où cinq à sept groupes nationaux domineront vraisemblablement les centres urbains, les indépendants régionaux occupant des niches de valeur.

Les investissements pionniers dans l'intégration de l'historique des véhicules pourraient déterminer l'avantage concurrentiel futur. Les entreprises qui associent les scores de télématique aux garanties des véhicules d'occasion certifiés se différencieront pour les transactions exclusivement en ligne, un enjeu particulièrement important à mesure que les natifs du numérique gonfleront la base d'acheteurs. Les capitaux internationaux pourraient accélérer cette convergence, mais les nuances culturelles et les lois complexes en matière de zonage favorisent les acteurs déjà établis qui maîtrisent la réglementation locale.

Leaders du secteur des voitures d'occasion en Italie

AUTO1 Group

Arval Service Lease Italia SpA

Ayvens Group (ALD Automotive Italia)

brumbrum SpA

BCA Italia srl

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Stellantis NV s'est associé à Ayvens dans une initiative pionnière visant à remodeler le marché de la location de voitures d'occasion. Cette collaboration soutient les principes de l'économie circulaire en redonnant vie aux véhicules de seconde main. En privilégiant des pratiques durables, ils visent à réduire les déchets et à optimiser l'utilisation des ressources existantes, apportant des bénéfices à la fois à l'environnement et aux consommateurs.

- Février 2025 : Dealcar, une plateforme SaaS basée à Barcelone, a levé 3 millions d'euros lors d'un tour de financement d'amorçage. La plateforme rationalise et digitalise le processus d'achat et de vente de voitures d'occasion pour les concessions de toutes tailles. Le financement sera utilisé pour améliorer leur solution de paiement et accélérer l'expansion de l'entreprise en Italie.

Périmètre du rapport sur le marché des voitures d'occasion en Italie

Une voiture d'occasion est un véhicule de seconde main qui a déjà eu un ou plusieurs propriétaires au détail. Ces voitures sont vendues par l'intermédiaire d'une variété de points de vente : revendeurs indépendants, canaux de vente en ligne et autres.

Le marché des voitures d'occasion en Italie est segmenté par type de véhicule, par mode de propulsion et par type de vendeur. Par type de véhicule, le marché est segmenté en citadine, berline et SUV. Par mode de propulsion, le marché est segmenté en moteur à combustion interne et électrique.

Par type de vendeur, le marché est segmenté en organisé et non organisé. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en milliards USD).

| Citadine |

| Berline |

| SUV |

| Monospace |

| Luxe et sportifs |

| Moteur à combustion interne (essence/diesel) |

| Hybride |

| Électrique |

| GPL/GNC |

| Organisé |

| Non organisé |

| En ligne |

| Hors ligne |

| 0 à 3 ans |

| 4 à 6 ans |

| 7 à 10 ans |

| Plus de 10 ans |

| Par type de véhicule | Citadine |

| Berline | |

| SUV | |

| Monospace | |

| Luxe et sportifs | |

| Par mode de propulsion | Moteur à combustion interne (essence/diesel) |

| Hybride | |

| Électrique | |

| GPL/GNC | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par canal de distribution | En ligne |

| Hors ligne | |

| Par âge du véhicule | 0 à 3 ans |

| 4 à 6 ans | |

| 7 à 10 ans | |

| Plus de 10 ans |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des voitures d'occasion en Italie ?

Le marché des voitures d'occasion en Italie s'élevait à 89,33 milliards USD en 2026 et devrait atteindre 117,57 milliards USD d'ici 2031.

Quel type de véhicule domine les ventes ?

Les SUV ont dominé le chiffre d'affaires 2025 avec une part de 41,25 % et devraient progresser à un CAGR de 7,12 % sur la période 2026-2031.

À quelle vitesse les canaux en ligne progressent-ils ?

Les plateformes en ligne devraient se développer à un CAGR de 14,45 % jusqu'en 2031, dépassant la croissance hors ligne mais s'appuyant toujours sur une exécution hybride.

Quel segment de propulsion progresse le plus rapidement ?

Les véhicules électriques à batterie affichent un CAGR prévisionnel de 17,54 %, le plus élevé parmi tous les groupes motopropulseurs, portés par des lancements de nouveaux modèles abordables et la maturation des réseaux de recharge.

Dernière mise à jour de la page le: