Taille et part du marché des voitures d'occasion en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.69 Milliards de dollars |

| Taille du Marché (2026) | 26.48 Milliards de dollars |

| Taille du Marché (2031) | 30.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

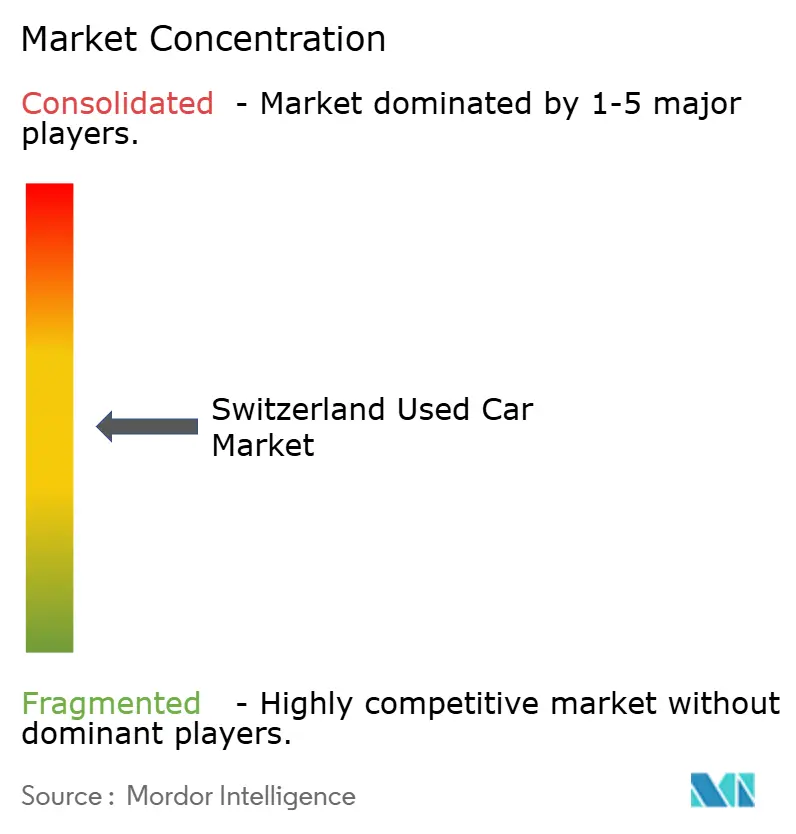

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Suisse par Mordor Intelligence

La taille du marché des voitures d'occasion en Suisse devrait passer de 25,69 milliards USD en 2025 à 26,48 milliards USD en 2026 et devrait atteindre 30,82 milliards USD d'ici 2031, à un CAGR de 3,08 % sur la période 2026-2031. Les acheteurs sensibles aux prix se détournent des nouveaux modèles à mesure que les prix de transaction augmentent plus vite que les revenus disponibles, et les plateformes numériques permettent désormais la découverte intercantonal et une tarification transparente. Un niveau record bas de 233 744 nouvelles immatriculations de voitures en 2025 a redirigé la demande vers le canal secondaire, portant l'âge moyen des véhicules à plus de 10 ans[1]"Nouvelles immatriculations en Suisse 2025 : quelles marques et quels modèles sont en tête ?", autoweg, autoweg.ch. Les acheteurs valorisent de plus en plus les garanties groupées, les rapports d'inspection et le financement instantané, de sorte que les concessionnaires organisés et les prestataires d'abonnements formalisent ce qui était autrefois un marché largement informel. L'électrification remodèle l'offre : les véhicules électriques à batterie quasi neufs issus des flottes d'entreprises élargissent les stocks disponibles. Dans le même temps, les marques chinoises qui font leur entrée en 2026 élargiront le choix de véhicules électriques abordables d'ici la fin de cette décennie. Les stratégies concurrentielles s'articulent désormais autour de la maîtrise de l'interface client, du contrôle des canaux numériques propriétaires et de l'exploitation du financement captif pour fidéliser des flux de revenus récurrents.

Principaux enseignements du rapport

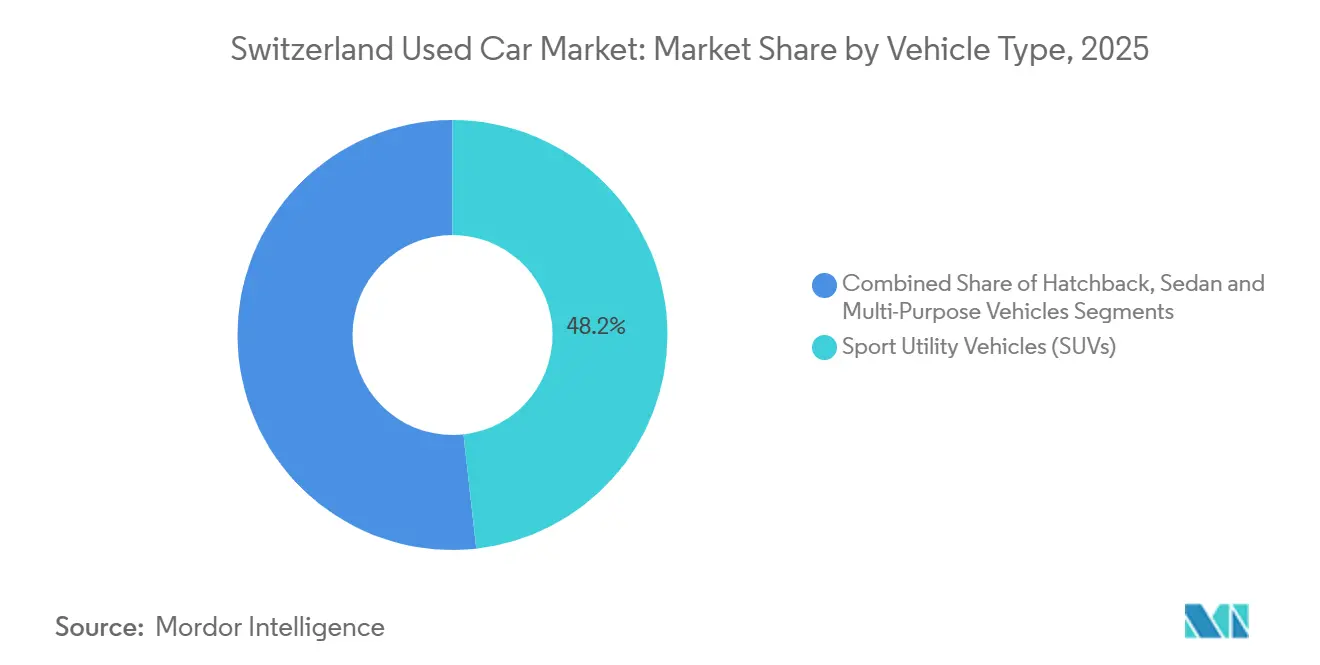

- Par type de véhicule, les SUV ont représenté une part dominante de 48,23 % du chiffre d'affaires du marché des voitures d'occasion en Suisse en 2025, avec des projections indiquant un CAGR de 4,07 % jusqu'en 2031.

- Par type de vendeur, le canal non organisé a dominé le marché des voitures d'occasion en Suisse avec une part de 59,68 % en 2025, tandis que les concessionnaires organisés devraient progresser à un CAGR de 5,11 % jusqu'en 2031.

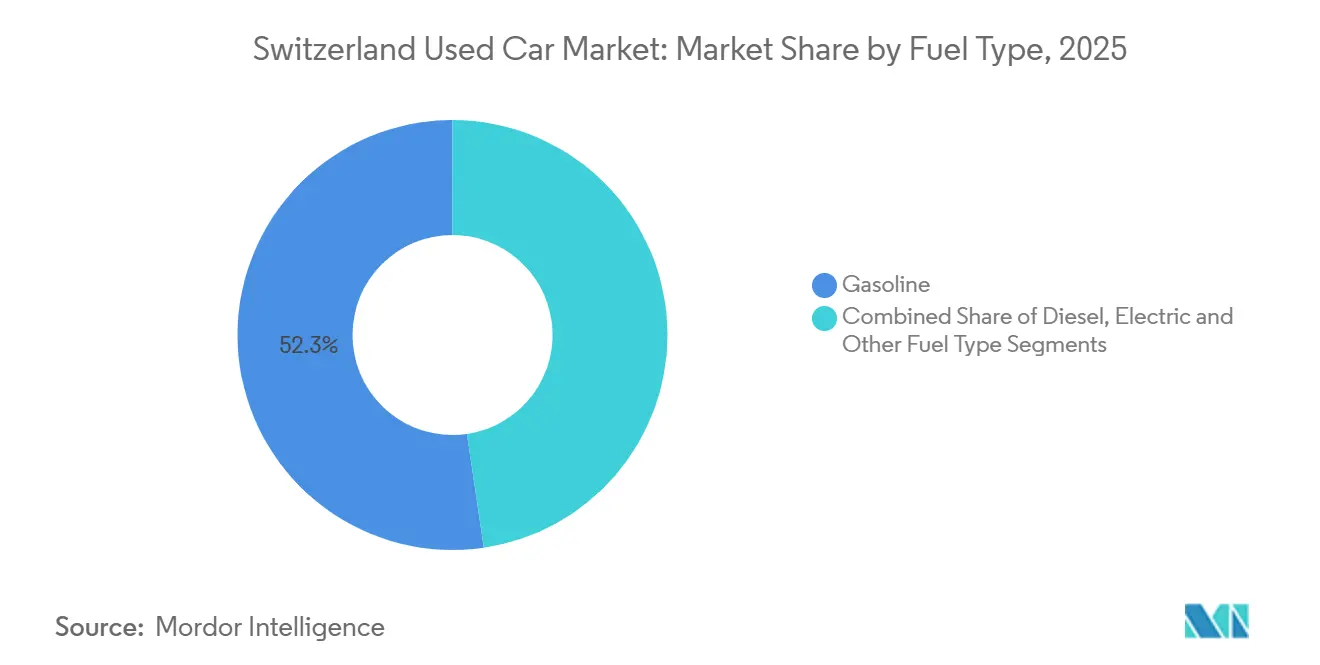

- Par type de carburant, les véhicules à essence représentaient 52,33 % du marché des voitures d'occasion en Suisse en 2025, mais les voitures électriques sont positionnées pour la croissance la plus rapide, projetée à un CAGR de 8,68 % jusqu'en 2031.

- Par âge du véhicule, les véhicules de plus de 8 ans détenaient une part de 41,42 % du marché des voitures d'occasion en Suisse en 2025, mais le segment des 0 à 3 ans devrait se développer à un CAGR de 5,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion en Suisse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix des véhicules neufs | +0.8% | Zurich, Genève, Vaud, Berne, Bâle-Ville, Argovie | Court terme (≤ 2 ans) |

| Plateformes de voitures d'occasion en ligne et commerce de détail numérique | +0.6% | Zurich, Genève, Vaud, Bâle-Ville, Zoug | Moyen terme (2-4 ans) |

| Cycles de renouvellement ESG des flottes d'entreprises | +0.5% | Zurich, Vaud, Genève, Zoug, Bâle-Ville | Moyen terme (2-4 ans) |

| Véhicules électriques chinois abordables | +0.4% | Zurich, Zoug, Tessin, Genève, Vaud | Long terme (≥ 4 ans) |

| Financement compétitif et modèles d'abonnement | +0.4% | Zurich, Vaud, Genève, Berne, Argovie | Moyen terme (2-4 ans) |

| Baisse des ventes de voitures neuves | +0.3% | Tous les cantons | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des prix des véhicules neufs et consommateurs sensibles aux coûts

Les prix moyens en salle d'exposition pour les voitures neuves ont considérablement augmenté en 2025, tandis que les coûts de possession ont atteint CHF 0,76 par kilomètre, la hausse la plus forte depuis plus d'une décennie[2]"Les coûts au kilomètre augmentent de quatre centimes par kilomètre en 2025", mobility-360.ch, mobility-360.ch . La pression sur le pouvoir d'achat a poussé les ménages à revenus intermédiaires vers des voitures d'occasion récentes, généralement vendues avec des remises de 30 à 40 % par rapport à leurs équivalents neufs, et a accru l'intérêt pour les abonnements à prix fixe qui regroupent assurance, entretien et taxes en une seule mensualité. Les enquêtes auprès des consommateurs continuent de montrer un écart de 50 % entre le coût total de possession perçu et réel, un déficit de connaissance que les concessionnaires organisés exploitent en mettant l'accent sur des paiements prévisibles et des garanties soutenues par les constructeurs. L'écart de prix entre les véhicules électriques neufs et les unités comparables âgées de trois ans est en moyenne d'environ CHF 13 000, renforçant les valeurs résiduelles des modèles électriques à batterie et attirant les primo-acheteurs de véhicules électriques vers le canal secondaire. Des prix en salle d'exposition plus élevés renforcent donc le marché des voitures d'occasion en Suisse comme voie d'acquisition par défaut pour les consommateurs aux budgets contraints.

Expansion des plateformes de voitures d'occasion en ligne et du commerce de détail numérique

AutoScout24 a enregistré une augmentation de 6,2 % du trafic de visiteurs au cours du premier semestre 2024, accompagnée d'une forte hausse des annonces de véhicules électriques d'occasion, prouvant que les vitrines numériques sont le principal moteur de découverte pour l'acheteur moderne. Le mécanisme d'offre instantanée d'AutoScout24 Direct a réalisé plus de 2 000 transactions lors de sa première année, illustrant l'appétit pour des cessions rapides et peu contraignantes parmi les vendeurs privés. Comparis joue le rôle d'oracle de tarification à l'échelle nationale ; ses estimations algorithmiques de juste valeur réduisent l'asymétrie d'information et compriment les marges de négociation. La convergence entre le canal en ligne et le canal physique s'accélère, les concessionnaires déployant des visites virtuelles et des fonctionnalités de réservation en un clic pour retenir les véhicules pendant 48 heures pendant que les acheteurs à distance organisent leur financement. Le marché des voitures d'occasion en Suisse évolue donc vers un équilibre efficient en termes d'information, dans lequel les canaux numériques fixent des prix de référence transparents, et les vendeurs organisés captent de la valeur en ajoutant des couches de remise en état, de garantie et de logistique.

Les cycles de renouvellement ESG des flottes d'entreprises augmentent l'offre de véhicules quasi neufs

Les acheteurs professionnels représentent la majorité des nouvelles immatriculations et déflottent généralement les véhicules après 30 à 36 mois, contre plus de 6 ans pour les propriétaires privés. Les prochains objectifs européens en matière de développement durable raccourcissent les périodes de détention à mesure que les entreprises s'empressent d'électrifier leurs flottes, stimulant le flux de voitures à faible kilométrage vers les enchères des concessionnaires. Zurich, Vaud et Genève en bénéficient de manière disproportionnée, car les sièges sociaux des flottes se concentrent dans ces cantons et l'infrastructure de recharge y est la plus dense. Les concessionnaires organisés exploitent l'afflux régulier de stocks d'anciens véhicules de leasing bien documentés pour alimenter des programmes de véhicules d'occasion certifiés qui commandent des primes de prix et des rotations plus rapides. Sur la période de prévision, ces dynamiques augmenteront la part de la cohorte des 0 à 3 ans et maintiendront les transactions garanties au premier plan des choix des consommateurs sur le marché des voitures d'occasion en Suisse.

L'afflux de véhicules électriques chinois abordables crée un pipeline d'approvisionnement futur

BYD a inauguré ses opérations suisses en avril 2025 avec un prix d'entrée inférieur à CHF 43 000 (52 527,5 USD) pour son hybride SEAL U, séduisant les premiers adoptants attirés par des propositions de valeur avantageuses. Les marques chinoises détiennent déjà environ 4 % du total des immatriculations de voitures particulières et 8 % du segment des nouveaux véhicules électriques à batterie, indiquant une acceptation rapide au-delà du statut de niche. Les contrats de leasing signés pendant la phase d'adoption précoce (2024-2026) devraient arriver à maturité entre 2028 et 2031, libérant une vague de véhicules électriques à batterie à prix compétitifs sur le canal secondaire. À mesure que ces modèles vieillissent, ils devraient recalibrer les références de prix des consommateurs pour les véhicules électriques d'occasion, abaissant les seuils d'entrée et accélérant la transition hors des véhicules à moteur à combustion interne, en particulier dans les cantons offrant des exonérations fiscales complètes pour les véhicules électriques à batterie. Au fil du temps, les courbes de valeur résiduelle des modèles européens et japonais établis se tasseront probablement, poussant les concessionnaires à réviser leurs stratégies de stockage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Variations de la taxe sur les véhicules | -0.3% | Tous les cantons, en particulier Zurich, Genève, Vaud, Berne | Moyen terme (2-4 ans) |

| Défis liés à la confiance et à la transparence | -0.2% | Tous les cantons | Court terme (≤ 2 ans) |

| Recharge publique et à domicile limitée | -0.2% | Zurich, Genève, Berne, Vaud, Bâle-Ville | Long terme (≥ 4 ans) |

| Normes de prêt plus strictes | -0.1% | Tous les cantons | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les variations cantonales de la taxe sur les véhicules compliquent les ventes intercantonales

Les taxes de possession de véhicules diffèrent considérablement, créant 26 micro-marchés qui faussent la découverte des prix et l'allocation des stocks. Zurich, Genève et Bâle-Ville accordent des exonérations complètes pour les véhicules électriques à batterie, tandis que Schwytz offre un allègement minimal, encourageant les acheteurs arbitragistes à immatriculer leurs véhicules dans les cantons à faible fiscalité. Les concessionnaires exploitant des réseaux multicantonaux font face à des problèmes constants de réévaluation des prix et doivent informer les acheteurs des obligations fiscales postérieures à l'achat, ce qui accroît la complexité des transactions. Les cantons à forte fiscalité affichent des valeurs résiduelles plus faibles, car les acheteurs intègrent les redevances annuelles dans leurs offres à prix réduit, un facteur qui ralentit la rotation des stocks et freine l'appétit des concessionnaires à stocker certains types de motorisation. Tant qu'une harmonisation fédérale n'émergera pas, la dispersion fiscale restera un frein structurel au taux de croissance global du marché des voitures d'occasion en Suisse.

Défis liés à la confiance et à la transparence pour les acheteurs

Les contrôles techniques MFK obligatoires ont lieu à cinq ans, huit ans et tous les deux ans suivants de la vie d'un véhicule, mais les défauts non divulgués figurent parmi les griefs les plus fréquents des consommateurs, selon les dossiers de réclamations des assurances nationales. Les concessionnaires peuvent légalement réduire la couverture de garantie légale à 12 mois, et les vendeurs privés peuvent l'exclure entièrement, exposant les acheteurs à des coûts de réparation pouvant dépasser 10 % de la valeur d'achat. Les vendeurs organisés tentent de combler le déficit de confiance avec des contrôles certifiés, des historiques d'entretien numériques et des politiques de retour, mais une mise en œuvre inégale permet à des incidents de fraude isolés de ternir la perception globale du marché. Le poids de cette réputation allonge les cycles de décision et nuit particulièrement au canal non organisé, où les recours exécutoires sont rares. Une plus grande transparence reste essentielle pour libérer la demande latente, en particulier parmi les primo-acheteurs de véhicules électriques d'occasion, qui s'inquiètent de l'état de la batterie et des coûts de recharge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV stimulent l'expansion du marché

Les véhicules utilitaires sport (SUV) représentaient 48,23 % du volume de 2025, constituant la tranche individuelle la plus importante de la part du marché des voitures d'occasion en Suisse, et le segment devrait croître à un CAGR de 4,07 % d'ici 2031. La position de conduite surélevée, la traction quatre saisons et les configurations de chargement adaptables correspondent aux conditions de conduite alpines, et les flottes d'entreprises favorisent de plus en plus les crossovers compacts qui reviennent sur le marché après de courtes périodes de leasing. Les versions électriques telles que la Tesla Model Y et la Škoda Enyaq dominent le trafic de recherche, prouvant que les SUV à batterie deviennent rapidement des choix courants. Les berlines, autrefois le format par défaut pour la propriété privée, sont désormais derrière les SUV et les berlines à hayon, la substitution étant la plus visible dans les cantons germanophones où les annonces de BMW Série 3 et Audi A4 restent plus longtemps sur les parvis que les modèles équivalents Tiguan ou Qashqai.

Les berlines à hayon restent résilientes dans les zones densément peuplées de Genève et Lausanne, où leur faible encombrement facilite le stationnement et réduit les charges de congestion. En revanche, les MPV sont confinés aux grandes familles et aux flottes de taxis, une niche soutenue principalement par le Volkswagen Multivan. La vague d'électrification des SUV devrait se traduire par un pool plus riche de véhicules électriques à batterie quasi neufs à partir de 2026, comprimant les différentiels de prix avec les équivalents à essence et élargissant l'adoption au-delà des premiers enthousiastes. Les concessionnaires privilégient en conséquence des stratégies de stockage de SUV multi-marques pour capter la demande à forte vélocité sur les marchés urbains et alpins. Étant donné que les SUV commandent les valeurs résiduelles les plus élevées parmi les carrosseries d'occasion, ils soutiennent la rentabilité des concessionnaires et continueront d'ancrer les volumes de transactions sur le marché des voitures d'occasion en Suisse.

Par type de vendeur : les acteurs organisés consolident leur part de marché

Le secteur non organisé, les particuliers et les courtiers informels représentaient 59,68 % du chiffre d'affaires de 2025, mais les points de vente organisés croissent plus rapidement avec un CAGR prévu de 5,11 %, les acheteurs se tournant vers des garanties institutionnelles telles que les garanties et le financement instantané. EMIL FREY stocke plus de 30 000 unités d'occasion à l'échelle nationale et a amélioré son portail de commerce électronique pour permettre des visites de véhicules à 360 degrés et des fonctionnalités de réservation en un clic. Les vendeurs non organisés attirent encore les acheteurs soucieux de la valeur qui peuvent inspecter eux-mêmes l'état mécanique, mais leur avantage de prix se réduit à mesure que les plateformes facturent des frais d'annonce et que les acteurs organisés rationalisent leurs structures de coûts.

Les modèles d'abonnement comblent le fossé entre possession et usage, monétisant les véhicules par des revenus récurrents plutôt que par des ventes ponctuelles. Ce changement fidélise les acheteurs sur des cycles de vie client plus longs et offre aux vendeurs organisés des flux de trésorerie prévisibles que les vendeurs privés ne peuvent pas rivaliser. Le renforcement de la réglementation sur la protection des consommateurs et la divulgation des garanties fera pencher davantage la dynamique en faveur des acteurs formels, renforçant la trajectoire de gain de parts du canal organisé sur le marché des voitures d'occasion en Suisse.

Par type de carburant : les véhicules électriques émergent malgré les défis d'infrastructure

Les voitures à essence représentaient 52,33 % des échanges de 2025, reflétant la composition du parc automobile existant et la commodité du dense réseau de ravitaillement en carburant de la Suisse. Pourtant, les véhicules électriques à batterie sont le segment à la croissance la plus rapide, avec un CAGR de 8,68 % jusqu'en 2031, portés par l'électrification des flottes et les congés fiscaux cantonaux. Les véhicules électriques à batterie ont capté plus de 15 % des nouvelles immatriculations en 2024, préparant le terrain pour un gonflement de l'offre secondaire à mesure que les premiers adoptants cèdent leurs modèles âgés de trois ans. Le diesel a reculé à une part à un chiffre des ventes de voitures neuves, et son attrait s'érode davantage à mesure que Zurich et Genève envisagent des restrictions de zones d'émissions.

Les hybrides comblent l'écart, maintenant des valeurs résiduelles robustes car ils séduisent les conducteurs anxieux à l'égard de l'autonomie tout en évitant la dépendance totale à l'infrastructure des véhicules électriques. Le marché des voitures d'occasion électriques en Suisse est sur une courbe ascendante prononcée à mesure que les acheteurs recherchent des coûts de fonctionnement plus faibles — l'électricité par kilomètre représente en moyenne un tiers de celle de l'essence — et que les entreprises se débarrassent de leurs actifs à moteur à combustion interne avant les seuils de CO₂ des flottes. Les concessionnaires intègrent désormais des diagnostics de santé de batterie dans les annonces, renforçant la confiance des acheteurs et réduisant le nombre moyen de jours de vente pour les véhicules électriques d'occasion.

Par âge du véhicule : les véhicules quasi neufs gagnent en dynamisme

Les voitures de plus de 8 ans représentaient 41,42 % des transferts de 2025, ancrant l'accessibilité financière pour les ménages soucieux des coûts. Cependant, la tranche des 0 à 3 ans se développe à un CAGR de 5,86 % à mesure que les unités d'entreprises et d'abonnements déflottées inondent les parvis avec des choix à faible kilométrage et éligibles à la garantie. L'âge moyen national des véhicules a grimpé à plus de 10 ans en 2024, les propriétaires allongeant les cycles de remplacement face à l'inflation des prix des voitures neuves. Des contrôles MFK périodiques plus stricts et des coûts de pièces plus élevés pèsent sur les budgets d'entretien des diesels anciens et des modèles à essence du début des années 2000, poussant les acheteurs vers des options plus récentes et plus efficaces.

Les concessionnaires organisés capitalisent sur les afflux de véhicules quasi neufs pour promouvoir des programmes de véhicules d'occasion certifiés qui regroupent des garanties de deux ans et un financement subventionné. Les prestataires d'abonnements retirent systématiquement les véhicules avant la quatrième année pour préserver la valeur de revente, élargissant encore davantage l'offre. Bien que le segment des 8 ans et plus reste le plus important en nombre absolu, sa part relative devrait diminuer à mesure que la rotation des flottes axée sur l'ESG s'intensifie et que les acheteurs recherchent des véhicules compatibles avec les normes d'émissions et de connectivité en évolution requises pour la liquidité à la revente sur le marché des voitures d'occasion en Suisse.

Analyse géographique

Zurich, plaque tournante des immatriculations de véhicules, est en tête en nombre de transactions grâce à son dynamisme en matière de leasing d'entreprise et à un écosystème de concessionnaires diversifié allant des salles d'exposition de luxe aux maisons de ventes aux enchères à fort volume. Les incitations à l'électrification urbaine et un réseau bien établi de points de recharge contribuent à la forte performance du marché des véhicules électriques à batterie. De plus, Zurich se distingue par son engagement numérique, avec des plateformes telles qu'AutoScout24 et Comparis largement utilisées par les résidents.

Dans les régions francophones, Genève et Vaud se distinguent par leurs taux de motorisation élevés et leur forte adoption des véhicules électriques à batterie. Les exonérations fiscales sur les groupes motopropulseurs zéro émission contribuent à réduire les coûts de fonctionnement pour les seconds propriétaires et soutiennent la demande croissante de véhicules électriques d'occasion. Les régions bénéficient également des flux de travailleurs transfrontaliers, qui stimulent la demande de berlines à hayon compactes bien adaptées aux déplacements urbains et aux places de stationnement limitées.

Berne, Argovie et Bâle-Ville représentent le cœur équilibré du marché. Avec leur mélange de zones urbaines et rurales, Berne et Argovie répondent à une large gamme de préférences de véhicules, des berlines à hayon abordables aux SUV premium. Bâle-Ville bénéficie de sa position de plaque tournante commerciale, attirant des importations de véhicules des pays voisins et améliorant la variété des modèles. Au Tessin, les liens culturels avec l'Italie influencent les préférences des consommateurs, Fiat étant un choix populaire. Cependant, dans les cantons alpins, l'infrastructure de recharge limitée freine la croissance du marché des véhicules électriques d'occasion, maintenant une demande stable pour les véhicules à essence. Les financements fédéraux prévus pour les prochaines années pourraient ouvrir la voie à de nouvelles opportunités d'électrification dans ces régions.

Paysage concurrentiel

Le marché est modérément concentré. Emil Frey et AMAG, deux acteurs clés du segment organisé, s'appuient sur des centres de service nationaux, le leasing captif et les ventes omnicanales pour gérer un volume significatif de reprises mensuelles. Les contrats de leasing d'AMAG contribuent à son entonnoir de véhicules d'occasion certifiés, renforçant ses avantages en matière de remise en état et de logistique. En janvier 2026, Emil Frey a élargi son portefeuille avec l'acquisition de PJ Condellis SA, entrant sur le marché des véhicules utilitaires légers. Cette démarche diversifie son offre, atténuant les risques liés à la cyclicité des voitures particulières, et le positionne favorablement pour la hausse anticipée de la demande de flottes de livraison du dernier kilomètre.

Les plateformes numériques remodèlent les attentes des acheteurs. AutoScout24, par exemple, agrège les annonces des concessionnaires et des vendeurs privés, améliorant sa plateforme avec des calculateurs de financement et des outils d'évaluation automatisés. Comparis sert d'outil de référence de prix, incitant les concessionnaires à s'aligner sur les justes valeurs algorithmiques pour assurer la visibilité des stocks. Les nouveaux entrants comme Carvolution et Gowago, axés sur les abonnements, répondent aux besoins des millennials et des expatriés qui privilégient la flexibilité à la propriété. Ce changement transforme les ventes ponctuelles traditionnelles en services récurrents de type rente.

Sur le marché actuel, l'avantage concurrentiel est de plus en plus dérivé de l'analyse de données, des algorithmes de gestion des stocks, de la tarification dynamique et de la maintenance prédictive. Tandis que les grands acteurs exploitent l'intelligence artificielle pour prédire les valeurs résiduelles et rationaliser la rotation des stocks, les indépendants plus petits dépendent du jugement humain, les rendant vulnérables aux inexactitudes de tarification et à une rotation des stocks plus lente. L'entrée des constructeurs automobiles chinois, illustrée par l'approche de vente directe de BYD, intensifie la concurrence. La stratégie de BYD ne remet pas seulement en question les prix des véhicules à moteur à combustion interne d'entrée de gamme, mais menace également de comprimer les marges des concessionnaires dans les segments grand public. Le marché des voitures d'occasion en Suisse se trouve à la croisée des chemins, équilibrant les stratégies axées sur l'échelle des acteurs établis face aux approches agiles des nouveaux entrants numériques, sans qu'aucun ne détienne une domination écrasante du marché.

Leaders du secteur des voitures d'occasion en Suisse

Emil Frey AG

AMAG Automobil und Motoren AG

CAR FOR YOU AG

Auto Kunz AG

AutoScout24 AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : AutoScout24.ch a lancé AutoScout24 Direct, une plateforme permettant aux vendeurs privés de se connecter à son réseau national de concessionnaires. AutoScout24 Direct a collaboré avec CarAuktion, une plateforme d'enchères électroniques privée, pour faciliter ce service.

- Janvier 2024 : Carvolution a obtenu CHF 200 millions de financement adossé à des actifs de Barclays et Waterfall Asset Management pour accélérer sa croissance sur le marché suisse des abonnements automobiles.

Périmètre du rapport sur le marché des voitures d'occasion en Suisse

Une voiture d'occasion est un véhicule de seconde main qui a précédemment eu un ou plusieurs propriétaires au détail. Ces voitures sont vendues par divers canaux, notamment des concessionnaires indépendants, des canaux de vente en ligne et d'autres.

Le marché des voitures d'occasion en Suisse est segmenté par type de véhicule, type de vendeur, type de carburant et âge du véhicule. Par type de véhicule, le marché est segmenté en berlines à hayon, berlines, véhicules utilitaires sport (SUV) et véhicules multi-usages (MUV). Par type de vendeur, le marché est segmenté en organisé et non organisé. Par type de carburant, le marché est segmenté en essence, diesel, électrique et autres types de carburant. Par âge du véhicule, le marché est segmenté en 0 à 3 ans, 4 à 8 ans et plus de 8 ans. Le rapport fournit la taille du marché et les prévisions en termes de valeur (USD) et de volume (unités).

| Berlines à hayon |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Véhicules multi-usages (MUV) |

| Organisé |

| Non organisé |

| Essence |

| Diesel |

| Électrique |

| Autres types de carburant |

| 0 à 3 ans |

| 4 à 7 ans |

| Plus de 8 ans |

| Par type de véhicule | Berlines à hayon |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules multi-usages (MUV) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par type de carburant | Essence |

| Diesel | |

| Électrique | |

| Autres types de carburant | |

| Par âge du véhicule | 0 à 3 ans |

| 4 à 7 ans | |

| Plus de 8 ans |

Questions clés auxquelles le rapport répond

À quel rythme le marché des voitures d'occasion en Suisse devrait-il croître jusqu'en 2031 ?

La valeur devrait augmenter de 26,48 milliards USD en 2026 à 30,82 milliards USD d'ici 2031 à un CAGR de 3,08 %.

Quel type de carrosserie se vend le plus en Suisse ?

Les SUV étaient en tête avec une part de 48,23 % en 2025 et devraient rester en tête jusqu'en 2031.

Les véhicules électriques gagnent-ils du terrain sur le canal secondaire ?

Oui, les transactions de véhicules électriques d'occasion croissent à un CAGR de 8,68 % à mesure que les flottes d'entreprises déflottent des voitures électriques à batterie quasi neuves.

Pourquoi les concessionnaires organisés prennent-ils des parts aux vendeurs privés ?

Les acheteurs privilégient les garanties, le financement et la transparence numérique que les canaux organisés offrent, stimulant leur CAGR prévu de 5,11 %.

Dernière mise à jour de la page le: