Taille et part du marché italien des barres de collation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

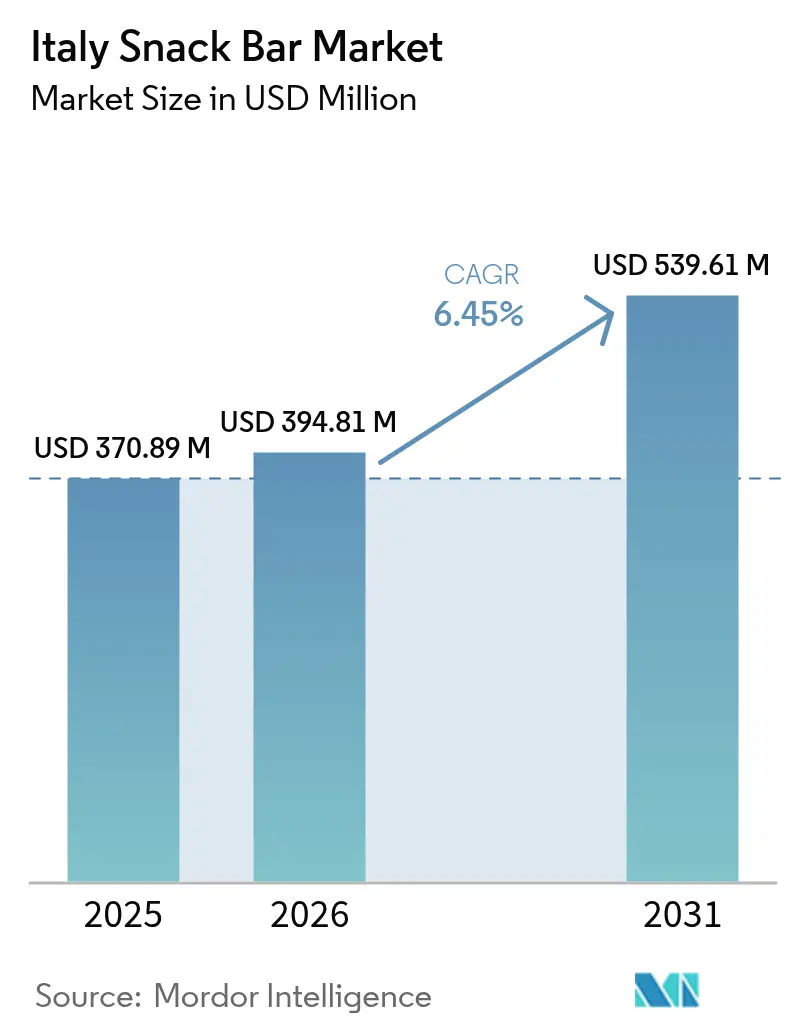

| Taille du marché de l'année de base (2025) | 370.89 Millions de dollars américains |

| Taille du Marché (2026) | 394.81 Millions de dollars américains |

| Taille du Marché (2031) | 539.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché italien des barres de collation par Mordor Intelligence

La taille du marché italien des barres de collation a été évaluée à 370,89 millions USD en 2025 et devrait progresser de 394,81 millions USD en 2026 pour atteindre 539,61 millions USD d'ici 2031, à un TCAC de 6,45 % durant la période de prévision (2026-2031). Les gains marqués de cette catégorie en Italie reflètent une demande croissante pour des options rapides et nutritives, une plus grande accessibilité des barres premium dans la distribution, ainsi que la prolifération de produits enrichis en protéines, fibres et extraits botaniques. Bien que les barres de céréales dominent toujours le marché, les variantes protéinées, à base de fruits et à base de dattes comblent rapidement l'écart, portées par l'essor de la culture fitness et par la normalisation des repas pris en déplacement dans les zones urbaines. Les grandes surfaces alimentaires protègent leurs marges en allouant davantage d'espace linéaire aux barres à prix élevé, tandis que les détaillants en ligne spécialisés santé et bien-être développent leurs assortiments plus rapidement que les magasins physiques. Malgré la stagnation des volumes d'épicerie en Europe du Sud, les barres de collation continuent de surpasser le marché global, portées par le fait que près de la moitié des acheteurs appartenant à la génération Z accordent désormais la priorité à la nutrition lors de leurs décisions d'achat.

Principaux enseignements du rapport

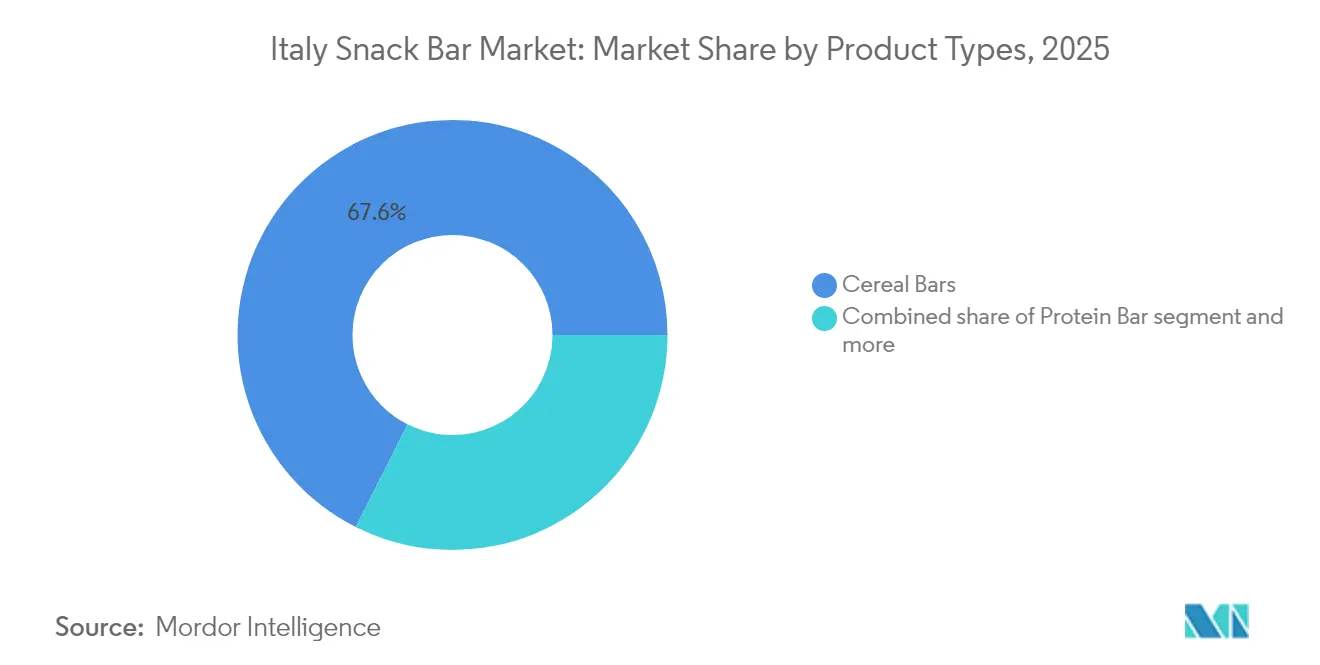

- Par type de produit, les barres de céréales ont représenté 67,58 % du chiffre d'affaires en 2025, tandis que les barres protéinées devraient enregistrer un TCAC de 8,31 % jusqu'en 2031.

- Par base d'ingrédients, les formulations à base de granola et d'avoine ont capté 38,12 % de la part du marché italien des barres de collation en 2025 ; les alternatives à base de dattes devraient se développer à un TCAC de 8,89 % jusqu'en 2031.

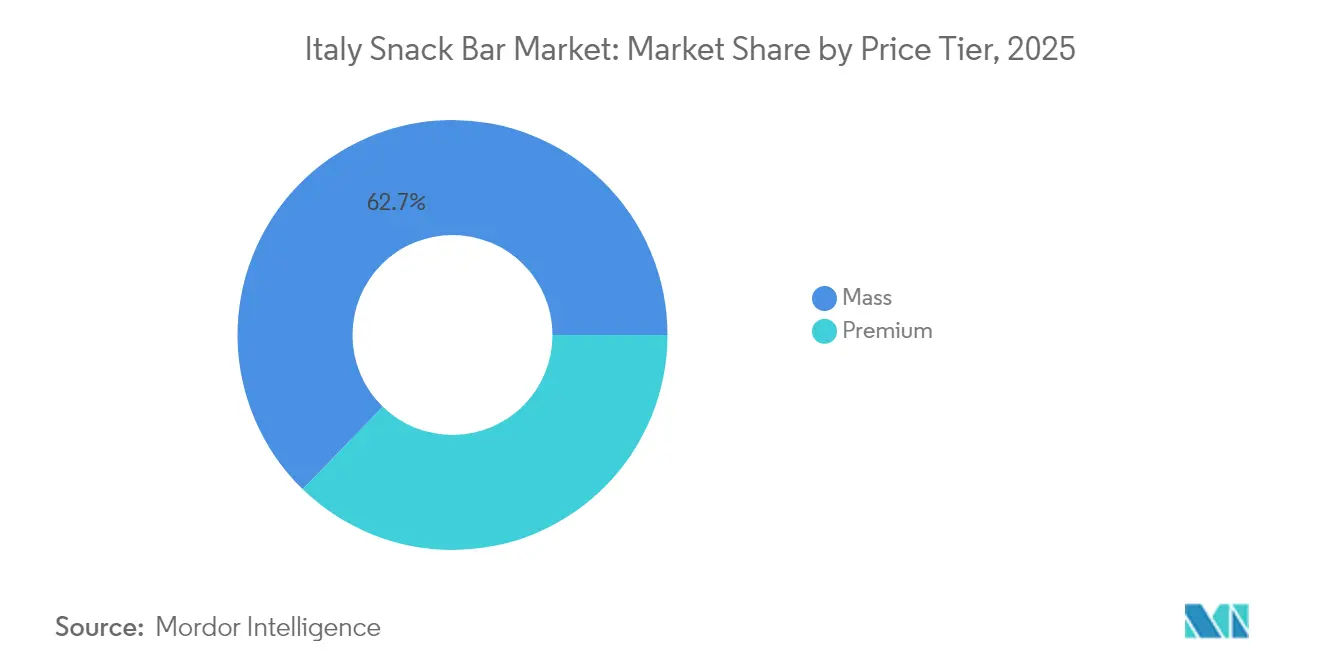

- Par niveau de prix, le segment grand public a représenté 62,74 % de la taille du marché italien des barres de collation en 2025, et les offres premium devraient progresser à un TCAC de 8,55 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 43,01 % de la valeur 2025 ; toutefois, les ventes en ligne devraient augmenter à un TCAC de 9,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché italien des barres de collation

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Culture de collation saine en pleine expansion | +1.2% | Milan, Rome, Turin, Bologne | Moyen terme (2-4 ans) |

| Demande croissante pour la commodité en déplacement | +1.4% | Milan, Rome, Naples ; corridors de navetteurs | Court terme (≤ 2 ans) |

| Expansion des espaces premium dans les canaux de distribution | +0.9% | National ; mené par les enseignes du nord Conad, Coop, Esselunga | Moyen terme (2-4 ans) |

| Innovation produit en ingrédients fonctionnels | +1.1% | National ; adoption précoce dans les circuits pharmacies | Moyen terme (2-4 ans) |

| Expansion des aliments fonctionnels et enrichis | +0.8% | National ; débordement du marché de la nutrition sportive | Long terme (≥ 4 ans) |

| Popularité des barres fonctionnelles et nutritionnelles | +1.0% | Démographies urbaines orientées fitness | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la culture de collation saine

Les consommateurs italiens se tournent vers des collations à haute densité nutritionnelle, portés par une prise de conscience croissante de l'importance de l'apport en protéines et des bénéfices de la fortification en micronutriments. Le marché des produits protéinés du pays a atteint 2 milliards EUR, avec une demande en hausse de 8,4 % en 2023 et une offre en expansion de 11 %, signalant une concurrence intense entre les fabricants pour capter cette évolution (GS1 Italy)[1]Source : « Rapport sur le marché de l'épicerie italienne 2024 », GS1 Italy, gs1it.org. Pour les fabricants de barres de collation, cela signifie que les formulations doivent clairement communiquer leurs bénéfices fonctionnels, des protéines par portion à la fortification en vitamines, afin de convertir l'intention motivée par la santé en achats réels. L'innovation en matière d'ingrédients s'accélère : le VITESSENCE Pea 100 HD d'Ingredion, un isolat de protéine de pois à 84 % qui maintient les barres pressées à froid souples sans réfrigération, illustre la façon dont les marques doivent concilier les attentes liées à l'étiquette propre avec les performances texturales. Bien que 48 % des ménages italiens aient acheté des barres de collation en 2024, la fréquence d'achat reste à seulement 5 occasions par an, indiquant que la consommation habituelle est encore en cours d'émergence (GS1 Italy).

Demande croissante pour la commodité en déplacement

L'urbanisation et les modes de vie des navetteurs transforment les occasions de repas italiennes, les achats de plats prêts à consommer étant désormais courants chaque mois, contre des niveaux négligeables il y a dix ans. Ce changement est le plus visible dans la distribution de proximité, où les épiceries de proximité TuDay de Conad ont enregistré une croissance de 5,8 % en 2024, reflétant la demande croissante de solutions à emporter à proximité des pôles de transport et des quartiers de bureaux. Les barres de collation sont bien positionnées pour répondre aux besoins des professionnels qui sautent le petit-déjeuner et aux besoins énergétiques du milieu d'après-midi, d'autant plus que seulement 39 % des adultes atteignent les recommandations quotidiennes en fruits et légumes, créant un déficit nutritionnel que les barres enrichies peuvent aider à combler, selon le ministère italien de la Santé[2]Source : « Résultats de l'enquête alimentaire IV SCAI », ministère italien de la Santé, salute.gov.it. Le principal frein reste la préférence durable de l'Italie pour les pauses espresso et cornetto assis, particulièrement dans les villes du nord. Le lancement par Ferrero en mai 2025 d'Eat Natural, proposé à EUR 3,59-3,79 pour un lot de 3 unités, cible directement cette occasion en mettant en avant une teneur en fruits et noix en phase avec les habitudes de collation italiennes traditionnelles tout en offrant la portabilité adaptée aux modes de vie modernes.

Expansion des espaces premium dans les canaux de distribution

Les détaillants modernes consacrent un espace linéaire élargi aux barres de collation premium, reconnaissant que ces produits offrent des marges unitaires plus élevées que les biscuits et gaufrettes traditionnels. Conad, la plus grande coopérative de distribution italienne avec un chiffre d'affaires de 21,1 milliards EUR en 2024, a porté la pénétration des marques de distributeur à 33,7 % et investit dans des circuits spécialisés ayant généré 1,2 milliard EUR de revenus[3]Source : « Rapport annuel Conad 2024 », Conad, conad.it. La gamme Free From de Despar a progressé de 20,2 % en valeur en 2024, tandis que sa gamme Enjoy de produits à emporter a augmenté de 24,9 %, démontrant que les détaillants développent des assortiments axés sur les attributs fonctionnels et pratiques. Cette premiumisation est également visible dans le circuit pharmaceutique et parapharmaceutique, où la plateforme Farmaè du Groupe Talea référence 143 références de barres de collation, dont 46 d'Enervit et 35 de Namedsport, avec des prix allant de 1,60 EUR à 6,55 EUR par barre (Farmaè). Talea Group a déclaré 83,4 millions EUR de revenus au premier semestre 2024 et a acquis VitaminCenter et Best Body en 2023-2024 pour consolider son leadership dans le commerce électronique de la santé et du bien-être. L'implication stratégique est que les marques de barres de collation doivent sécuriser un placement premium en linéaire et une distribution en pharmacie pour accéder aux consommateurs motivés par la santé, prêts à payer entre 17,93 EUR et 37,80 EUR par kilogramme, bien au-dessus des prix du marché de masse, selon Farmaè.

Innovation produit en ingrédients fonctionnels

Les fabricants intègrent des ingrédients fonctionnels, tels que des protéines végétales, des fibres prébiotiques et des plantes adaptogènes, pour différencier leurs produits et justifier des prix premium. Cereal Docks a développé Heliapro, une farine de protéine de tournesol contenant environ 50 % de protéines, offrant une alternative non allergène au soja et aux protéines de pois pour les formulations de barres. L'EFSA (Autorité européenne de sécurité des aliments) a approuvé la protéine d'orge et de riz partiellement hydrolysée comme nouvel ingrédient alimentaire pour les barres de céréales à des concentrations allant jusqu'à 30 grammes pour 100 grammes en juillet 2024, élargissant les options de formulation pour les barres à haute teneur en protéines ciblant les consommateurs de nutrition sportive[4]Source : « Approbations de nouveaux aliments et évaluations des allégations de santé », Autorité européenne de sécurité des aliments, efsa.europa.eu. Vitavigor a lancé sa gamme de collations protéinées VitaPro en 2024, en tirant parti de la préférence des consommateurs italiens pour les aliments fonctionnels produits localement. Le défi réside dans la navigation du cadre des allégations de santé de l'EFSA, qui impose un délai d'évaluation de 5 mois et a récemment rejeté des allégations concernant l'extrait d'épinards (février 2025) et les bénéfices énergétiques de l'isomaltulose (juillet 2024), soulignant la friction réglementaire qui ralentit la mise sur le marché de nouvelles formulations. Les marques qui investissent dans la validation de leurs allégations par des essais cliniques et qui s'alignent sur les profils nutritionnels approuvés acquerront un avantage durable, d'autant plus que la résolution du Parlement européen de janvier 2024 appelle à un étiquetage nutritionnel obligatoire en face avant et à des profils nutritionnels plus stricts pour restreindre les allégations de santé sur les produits riches en graisses, en sucres ou en sel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte préférence pour les collations italiennes traditionnelles | -0.8% | National, plus prononcé dans le sud de l'Italie et les zones rurales | Long terme (≥ 4 ans) |

| Les prix premium limitent l'adoption de masse | -0.6% | National, aigu dans le sud de l'Italie et les ménages à faibles revenus | Court terme (≤ 2 ans) |

| Conformité réglementaire pour les allégations fonctionnelles | -0.3% | À l'échelle de l'UE, affecte tous les fabricants recherchant des allégations de santé | Moyen terme (2-4 ans) |

| Faible pénétration en dehors des grandes villes | -0.5% | Italie rurale, villes de moins de 50 000 habitants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte préférence pour les collations italiennes traditionnelles

Les consommateurs italiens font preuve d'une fidélité profondément ancrée aux biscotti, cornetti et autres produits de boulangerie qui jalonnent le petit-déjeuner et les rituels de milieu de matinée, limitant le marché adressable pour les barres de collation. L'enquête alimentaire IV SCAI a révélé que 79 % des Italiens consomment des pâtes quotidiennement (en moyenne 49 grammes par jour) et que la consommation de pain est en moyenne de 70 grammes par jour, reflétant une culture alimentaire centrée sur les glucides qui privilégie les textures et saveurs familières, selon le ministère italien de la Santé. Cette préférence est la plus enracinée dans le sud de l'Italie et dans les zones rurales, où la pénétration de la distribution moderne est limitée et où les boulangeries traditionnelles entretiennent de forts liens communautaires. La stratégie de Ferrero, qui consiste à lancer des barres Eat Natural aux profils fruits et noix en mai 2025, reconnaît cette barrière culturelle en imitant la composition en ingrédients des collations italiennes traditionnelles tout en offrant la portabilité. La croissance de 34 % depuis 2022 du segment des barres aux fruits et fruits secs en Italie suggère que les formulations mettant en avant des ingrédients à base d'aliments entiers peuvent combler le fossé entre tradition et commodité, selon Ferrero. Cependant, le fait que seulement 48 % des ménages italiens aient acheté des barres de collation en 2024, avec une fréquence moyenne de 5 occasions par an, souligne que la consommation habituelle reste insaisissable selon GS1 Italy. Les marques doivent investir dans l'éducation des consommateurs et le marketing axé sur les occasions pour repositionner les barres de collation comme des compléments, plutôt que des substituts, aux collations traditionnelles.

Les prix premium limitent l'adoption de masse

Les barres de collation affichent des prix compris entre 1,89 EUR et 6,55 EUR par unité, soit entre 17,93 EUR et 37,80 EUR par kilogramme, ce qui représente 2 à 4 fois le coût des biscuits et gaufrettes traditionnels selon Farmaè. Cet écart de prix est particulièrement marqué dans un marché où 75 % des consommateurs accordent la priorité à l'accessibilité financière, et où les circuits discount ont atteint une part de marché de 23 % au premier semestre 2024, selon GS1 Italy. L'inflation alimentaire a creusé les disparités de prix entre les provinces italiennes en 2024, comprimant les dépenses discrétionnaires en collations premium. Les barres de collation à marque de distributeur, qui représentent 38,2 % de la part de marché en volume, offrent un point d'entrée à moindre coût mais manquent souvent de la différenciation par ingrédients fonctionnels qui justifie un prix premium, selon GS1 Italy. Le prix d'Eat Natural de Ferrero, soit 3,59 EUR à 3,79 EUR pour un lot de 3 unités, positionne la marque dans le segment mi-premium, établissant un équilibre entre accessibilité et perception de qualité. Les fabricants ciblant l'adoption de masse doivent soit réduire les coûts unitaires grâce aux économies d'échelle, soit développer des formats de plus petites portions (par exemple, des mini-barres de 20 grammes) qui abaissent les prix absolus tout en maintenant les marges au kilogramme. La part de 63,48 % du segment grand public en 2024 indique que l'accessibilité financière reste le principal facteur d'achat, même si le segment premium croît à un TCAC de 8,97 % jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres de céréales ancrent le marché, les barres protéinées stimulent la croissance

Les barres de céréales détenaient 67,58 % du marché italien des barres de collation en 2025, reflétant leur forte adéquation avec les habitudes de petit-déjeuner italiennes et leur placement établi dans les supermarchés et hypermarchés. Les barres de granola et muesli dominent ce segment grâce à leur positionnement grains entiers et leur attrait d'étiquette propre, tandis que les barres de céréales pour le petit-déjeuner attirent les consommateurs à la recherche d'alternatives portables aux cornetti traditionnels. Par ailleurs, les barres protéinées devraient se développer à un TCAC de 8,31 % jusqu'en 2031, portées par les acheteurs orientés fitness et la croissance plus large du marché italien des produits protéinés. Mondelēz a introduit Grenade en octobre 2024 et s'est associé à l'AC Milan pour renforcer sa crédibilité dans le secteur de la nutrition sportive.

Les barres aux fruits et aux noix gagnent également du terrain, les consommateurs se tournant vers des formats à base d'aliments entiers et à la douceur naturelle. La catégorie italienne des barres aux fruits et fruits secs devrait atteindre 74 millions EUR en 2024, marquant une croissance de 34 % depuis 2022. Le lancement par Ferrero en mai 2025 d'Eat Natural, proposé à 3,59-3,79 EUR pour un lot de 3 unités de 40 grammes, illustre ce positionnement en mettant l'accent sur les ingrédients fruits et noix qui résonnent avec les préférences de collation traditionnelles italiennes. Au-delà de ces segments, les barres énergétiques et les barres de substitution de repas continuent de répondre à des besoins de niche tels que les sports d'endurance et la gestion du poids, le marché italien des barres énergétiques atteignant 79 millions EUR en 2024. L'innovation en matière d'ingrédients s'accélère également : le VITESSENCE Pea 100 HD d'Ingredion (un isolat de protéine de pois à 84 % adapté aux barres pressées à froid) soutient les formulations à étiquette propre et à haute teneur en protéines, tandis que l'approbation par l'EFSA en juillet 2024 de la protéine d'orge et de riz partiellement hydrolysée, autorisant son utilisation jusqu'à 30 g pour 100 g dans les barres de céréales, élargit les possibilités de formulation pour les produits protéinés de nouvelle génération.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par base d'ingrédients : la domination de l'avoine face à l'innovation à base de dattes

Les barres à base de granola et d'avoine ont capté 38,12 % du marché italien des barres de collation en 2025, soutenues par la forte familiarité des consommateurs avec l'avoine en tant que base de petit-déjeuner saine et sa polyvalence pour lier fruits, noix et édulcorants naturels. L'avoine fournit également des fibres solubles bêta-glucane, permettant des allégations de santé digestive selon les directives de l'EFSA et donnant aux fabricants un avantage réglementaire dans le positionnement fonctionnel. Par ailleurs, les barres à base de dattes se développent à un TCAC de 8,89 % jusqu'en 2031, propulsées par la demande d'étiquette propre et la préférence pour les édulcorants à base d'aliments entiers par rapport aux sucres raffinés. Les dattes apportent une douceur naturelle, des fibres et des micronutriments tels que le potassium et le magnésium, tandis que leur texture collante élimine le besoin de liants tels que le sirop de glucose ou la maltodextrine. Les barres à base de noix, intégrant amandes, noix de cajou et noisettes, ciblent les acheteurs premium recherchant des protéines, des graisses saines et des profils de saveurs gourmands, se vendant souvent à plus de 5,00 EUR par unité dans les circuits spécialisés et pharmaceutiques.

Les barres à base de produits laitiers et de protéines, qui utilisent le lactosérum, la caséine ou des protéines végétales, continuent de cibler les consommateurs de fitness et de nutrition sportive. L'innovation en matière d'ingrédients s'accélère, illustrée par la farine de protéine de tournesol Heliapro de Cereal Docks (≈50 % de protéines), qui offre une alternative non allergène au soja et aux protéines de pois et aide les fabricants à gérer les sensibilités liées à l'étiquetage des allergènes. Les formulations hybrides combinant avoine, noix, dattes et isolats de protéines gagnent également du terrain, les marques cherchant à équilibrer goût, texture, nutrition et coût. La gamme de collations protéinées VitaPro de Vitavigor, lancée en 2024, incarne cette approche mixte en utilisant des ingrédients d'origine italienne associés à une fortification protéique fonctionnelle. Par ailleurs, des bases telles que le riz soufflé, le quinoa et les céréales anciennes soutiennent des segments de niche, notamment les consommateurs sans gluten et soucieux des allergènes, comme en témoigne la gamme Free From de Despar, qui a progressé de 20,2 % en valeur en 2024.

Par niveau de prix : la domination du segment grand public coexiste avec l'accélération du premium

Le segment grand public a capté 62,74 % de la part de marché en 2025, reflétant la sensibilité aux prix des consommateurs italiens et la domination des offres à marque de distributeur. Les circuits discount ont atteint 23 % de la part totale du marché de l'épicerie au premier semestre 2024, contre 19 % en 2019, l'inflation alimentaire ayant comprimé les dépenses discrétionnaires, selon GS1 Italy. Les barres de collation grand public, proposées entre 1,60 EUR et 2,50 EUR par unité, se différencient principalement sur l'accessibilité et sont distribuées via les supermarchés, hypermarchés et chaînes discount telles que Lidl, Aldi et Eurospin. Conad, avec 21,1 milliards EUR de chiffre d'affaires en 2024 et une pénétration des marques de distributeur de 33,7 %, illustre la stratégie du segment grand public en proposant des barres de céréales et de granola sous sa marque propre à des prix 20 % à 30 % inférieurs aux équivalents de marque. Les barres premium devraient croître à un TCAC de 8,55 % jusqu'en 2031, portées par la différenciation par ingrédients fonctionnels, la fortification en protéines et la distribution spécialisée en pharmacies, parapharmacies et circuits en ligne.

Les lancements Fulfil et Eat Natural de Ferrero en 2024 et mai 2025, proposés à 3,59 EUR à 3,79 EUR par lot de 3 unités, positionnent les marques dans le segment mi-premium, conciliant accessibilité et perception de qualité. Les circuits pharmaceutiques et parapharmaceutiques, où la plateforme Farmaè de Talea Group référence 143 barres de collation avec des prix allant de 1,60 EUR à 6,55 EUR par barre, constituent un canal de distribution stratégique pour les produits premium ciblant les consommateurs motivés par la santé. Talea Group a déclaré 83,4 millions EUR de revenus au premier semestre 2024 et a acquis VitaminCenter et Best Body en 2023-2024 pour consolider son leadership dans le commerce électronique de la santé et du bien-être. Les barres premium affichent des prix au kilogramme compris entre 17,93 EUR et 37,80 EUR, soit 2 à 4 fois le coût des alternatives grand public, limitant leur pénétration aux ménages urbains aisés et aux démographies orientées fitness. L'implication stratégique est que les marques doivent segmenter leurs portefeuilles sur plusieurs niveaux de prix, en utilisant les offres grand public pour construire la pénétration dans les ménages tout en réservant les références premium aux circuits spécialisés à haute marge.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les supermarchés en tête, le commerce en ligne s'accélère

Les supermarchés et hypermarchés ont représenté 43,01 % de la part de marché en 2025, ancrés par leur vaste couverture géographique, leurs importants espaces linéaires et leur capacité à référencer des barres grand public et premium. Les 25 122 épiceries italiennes comprennent 34 % de supermarchés et 23 % de magasins discount, avec une densité concentrée en Lombardie, Campanie, Latium et Sicile. Conad, la plus grande coopérative de distribution italienne avec 21,1 milliards EUR de chiffre d'affaires en 2024, illustre la domination du circuit supermarché, en exploitant une pénétration des marques de distributeur de 33,7 % et des circuits spécialisés générant 1,2 milliard EUR de revenus. Les boutiques en ligne se développent à un TCAC de 9,28 % jusqu'en 2031, portées par une pénétration de l'épicerie numérique ayant atteint 4,6 milliards EUR en 2024, soit 6 % du total des ventes d'épicerie selon GS1 Italy. La plateforme Farmaè de Talea Group, avec 1,09 million de clients actifs en 2023 et 83,4 millions EUR de revenus au premier semestre 2024, démontre le potentiel du canal en ligne pour distribuer des barres de collation premium.

Les épiceries de proximité, qui représentent 42 % des 25 122 épiceries italiennes, sont essentielles pour les achats en déplacement. Selon Savills et Conad, le format de proximité TuDay de Conad a progressé de 5,8 % en 2024. Les magasins spécialisés, notamment les détaillants d'aliments naturels, les boutiques bio et les points de vente de nutrition sportive, constituent des points de distribution sélectifs pour les barres premium et fonctionnelles, avec la gamme Free From de Despar. Les autres canaux de distribution comprennent les pharmacies et parapharmacies, où Enervit référence 46 unités de gestion de stock et Namedsport en propose 35, avec des prix allant de 1,60 EUR à 6,55 EUR par barre. La distribution en pharmacie est particulièrement stratégique pour les barres protéinées et fonctionnelles, car les consommateurs perçoivent ces circuits comme des sources crédibles de produits orientés santé. La stratégie de distribution de PepsiCo en Italie combine la livraison directe en magasin, les entrepôts clients, les distributeurs tiers et le commerce électronique pour maximiser la portée dans les zones géographiques urbaines et rurales.

Analyse géographique

Le marché italien des barres de collation présente une forte polarisation géographique, avec une consommation concentrée dans les pôles urbains du nord tels que Milan, Turin, Bologne et Vérone. Des revenus disponibles plus élevés, une distribution moderne dense et des modes de vie orientés fitness dans ces zones stimulent la demande de produits fonctionnels et premium. Bien que la Lombardie, la Campanie, le Latium et la Sicile regroupent la plus forte densité des 25 122 épiceries italiennes, les régions du nord continuent de mener en consommation par habitant en raison d'une adoption plus rapide des habitudes alimentaires en déplacement (Savills). Cette divergence régionale illustre comment les barres de collation gagnent des parts de marché sur les produits de boulangerie traditionnels et la confiserie impulsive, notamment dans les corridors de navetteurs et les formats de proximité, tels que les magasins TuDay de Conad, qui ont progressé de 5,8 % en 2024.

Le sud de l'Italie et les zones rurales affichent une pénétration plus faible, contraints par une préférence enracinée pour les collations traditionnelles, des revenus disponibles plus faibles et une infrastructure de distribution moderne limitée. L'enquête alimentaire IV SCAI a révélé que seulement 39 % des adultes italiens atteignent les recommandations quotidiennes en fruits et légumes. La consommation de pâtes est en moyenne de 49 grammes par jour chez 79 % de la population, et la consommation de pain est en moyenne de 70 grammes par jour, reflétant une culture alimentaire centrée sur les glucides qui privilégie les textures et saveurs familières, comme le note le ministère italien de la Santé. Environ 48 % des ménages italiens ont acheté des barres de collation en 2024, avec une fréquence moyenne de seulement 5 occasions par an, indiquant que la consommation habituelle n'a pas encore pris racine en dehors des grands centres urbains selon GS1 Italy. Le double lancement par Ferrero des barres protéinées Fulfil en 2024 et des barres aux fruits Eat Natural en mai 2025 cible cette fracture géographique en proposant des références axées sur les protéines pour les consommateurs fitness du nord et des formulations à base de fruits qui résonnent avec les préférences de collation traditionnelles du sud.

Rome et Naples, en tant que grandes métropoles du sud, représentent des marchés intermédiaires où la distribution moderne se développe, mais où les boulangeries traditionnelles conservent de forts liens communautaires. Les barres de collation à marque de distributeur offrent un point d'entrée à moindre coût, essentiel pour pénétrer les ménages du sud. L'épicerie en ligne représente 6 % du total des ventes d'épicerie et constitue un niveleur géographique en permettant aux consommateurs ruraux et du sud d'accéder à des barres de collation premium et spécialisées sans dépendre de la disponibilité dans la distribution locale, selon GS1 Italy. La plateforme Farmaè de Talea Group, avec 1,09 million de clients actifs en 2023 et 83,4 millions EUR de revenus au premier semestre 2024, démontre le potentiel du canal en ligne pour combler les lacunes de distribution géographique.

Paysage concurrentiel

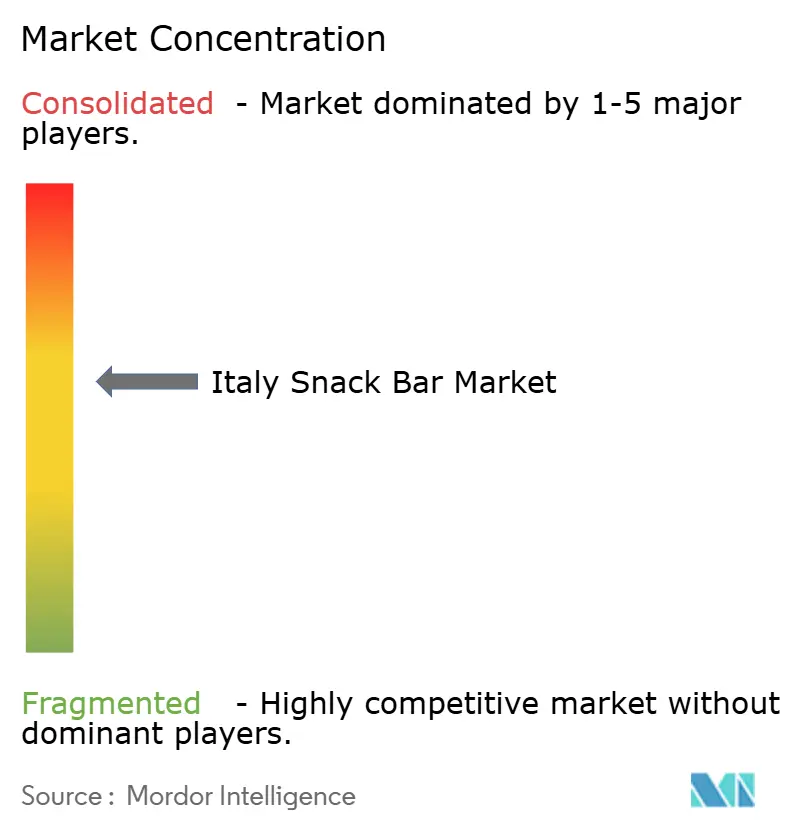

Le marché italien des barres de collation présente une concentration modérée, avec des acteurs multinationaux établis, tels que Kellogg (Kellanova), Ferrero, Nestlé, General Mills et PepsiCo, opérant aux côtés de spécialistes locaux agiles, notamment Enervit, Probios, Valsoia et Pedon. L'expansion agressive de Ferrero, illustrée par le lancement en 2024 des barres protéinées Fulfil et l'introduction en mai 2025 des barres aux fruits Eat Natural, illustre comment les acteurs d'envergure exploitent leurs réseaux de distribution et leur capital marque pour capter simultanément les segments fonctionnels et premium. Le lancement de la barre protéinée Grenade de Mondelēz en octobre 2024, soutenu par un partenariat de sponsoring avec l'AC Milan, souligne l'intensification de la concurrence alors que les conglomérats mondiaux de confiserie et de collations ciblent l'Italie comme hub stratégique pour les collations fonctionnelles en Europe du Sud. La consolidation du marché est appelée à s'approfondir davantage avec l'acquisition en attente de Kellanova par Mars pour 35,9 milliards USD, attendue au premier semestre 2025 sous réserve de l'approbation antitrust de l'UE, ce qui devrait déclencher une rationalisation du portefeuille et des synergies de distribution.

Des opportunités persistent dans les barres à base de dattes, qui croissent à un TCAC de 9,26 % jusqu'en 2030, mais restent sous-représentées dans les assortiments des supermarchés grand public, et dans les circuits pharmaceutiques et parapharmaceutiques, où la plateforme Farmaè de Talea Group référence 143 barres de collation mais seulement 2 grandes marques (Enervit avec 46 références et Namedsport avec 35 références) dominent. Les perturbateurs émergents incluent des spécialistes italiens tels que Vitavigor, qui a lancé sa gamme de collations protéinées VitaPro en 2024, et des innovateurs en ingrédients tels que Cereal Docks, qui a développé la farine de protéine de tournesol Heliapro avec environ 50 % de contenu protéique pour offrir une alternative non allergène au soja et aux protéines de pois.

L'adoption technologique accélère les mutations de la dynamique concurrentielle, les détaillants approfondissant l'intégration omnicanale et les capacités numériques. L'investissement de Conad dans son application HeyConad illustre cette dynamique, tandis que les outils d'optimisation des assortiments pilotés par l'IA et les solutions de commerce mobile présentés au Forum Retail 2024 signalent un mouvement sectoriel vers une exécution commerciale fondée sur les données. La pénétration des marques de distributeur a atteint 38,2 % du volume total en 2024, Conad atteignant une part de marques de distributeur de 33,7 %, Despar dépassant 1 milliard EUR de ventes de marques de distributeur (part de 23,9 % visant 25 %), et Crai proposant 2 700 références de marques de distributeur avec un objectif d'environ 40 % de part d'ici 2027 (GS1 Italy ; Conad ; Despar). Cette expansion rapide des marques de distributeur continue de comprimer le pouvoir de fixation des prix des acteurs de marque et les oblige à se différencier via des ingrédients fonctionnels, des allégations cliniquement validées et une innovation susceptible de soutenir des prix premium malgré l'intensification de la concurrence.

Acteurs majeurs du secteur italien des barres de collation

Kellogg Company

Ferrero Group

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Ferrero a lancé les barres aux fruits et aux noix Eat Natural en Italie, proposées à 3,59 EUR à 3,79 EUR pour un lot de 3 barres de 40 grammes, ciblant le segment italien des barres aux fruits et fruits secs, évalué à 74 millions EUR en 2024 et en croissance de 34 % depuis 2022. Ce lancement complète l'introduction par Ferrero des barres protéinées Fulfil en 2024 et s'appuie sur l'acquisition de Nutrisun par la société pour renforcer ses capacités de production de barres.

- Octobre 2024 : Mondelēz International est entré sur le marché italien des barres protéinées avec sa marque Grenade, en sponsorisant l'AC Milan pour bâtir une crédibilité auprès des consommateurs de nutrition sportive.

- Août 2024 : Mars a annoncé l'acquisition de Kellanova pour 35,9 milliards USD, la clôture étant attendue au premier semestre 2025 sous réserve de l'approbation antitrust de l'UE. Kellanova exploite Kellogg Italia S.p.A. et possède des marques telles que Nutri-Grain, Special K et RXBAR, positionnant Mars pour consolider sa présence sur le marché italien des barres de collation.

Périmètre du rapport sur le marché italien des barres de collation

Les barres de collation sont des produits prêts à consommer et portables conçus pour offrir commodité et nutrition lors de la consommation en déplacement. Le marché italien des barres de collation, par type de produit, est segmenté en barres de céréales, barres protéinées, barres aux fruits et aux noix, et autres barres de collation. Les barres de céréales sont ensuite classées en barres de granola/muesli et barres de céréales pour le petit-déjeuner/autres barres de céréales. Par base d'ingrédients, le marché est classé en barres à base de noix, barres à base de granola/avoine, barres à base de dattes, barres à base de produits laitiers/protéines, mélanges hybrides combinant plusieurs ingrédients, et autres bases d'ingrédients. En termes de niveau de prix, le marché est divisé en segments grand public et premium. Par canal de distribution, les barres de collation sont vendues via les supermarchés/hypermarchés, les épiceries de proximité, les magasins spécialisés, les boutiques en ligne et d'autres canaux.

| Barres de céréales | Barres de granola / muesli |

| Barres de céréales pour le petit-déjeuner / autres barres de céréales | |

| Barres protéinées | |

| Barres aux fruits et aux noix | |

| Autres barres de collation |

| Barres à base de noix |

| À base de granola/avoine |

| À base de dattes |

| À base de produits laitiers/protéines |

| Mélanges hybrides |

| Autres |

| Grand public |

| Premium |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Par type de produit | Barres de céréales | Barres de granola / muesli |

| Barres de céréales pour le petit-déjeuner / autres barres de céréales | ||

| Barres protéinées | ||

| Barres aux fruits et aux noix | ||

| Autres barres de collation | ||

| Base d'ingrédients | Barres à base de noix | |

| À base de granola/avoine | ||

| À base de dattes | ||

| À base de produits laitiers/protéines | ||

| Mélanges hybrides | ||

| Autres | ||

| Par niveau de prix | Grand public | |

| Premium | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution |

Questions clés traitées dans le rapport

Quelle est la taille du marché italien des barres de collation en 2026 ?

La taille du marché italien des barres de collation a atteint 394,81 millions USD en 2026 et devrait progresser vers 539,61 millions USD d'ici 2031.

Quel type de produit se vend le plus ?

Les barres de céréales représentent 67,58 % de la valeur 2025, reflétant les préférences de petit-déjeuner italiennes.

Qu'est-ce qui stimule la croissance des barres protéinées ?

La culture fitness et les partenariats de sponsoring sportif poussent les barres protéinées vers un TCAC de 8,31 % jusqu'en 2031.

Où les barres premium sont-elles principalement vendues ?

Les références premium gagnent en visibilité dans les pharmacies, parapharmacies et plateformes en ligne telles que Farmaè.

Dernière mise à jour de la page le: