Taille et part du marché de l'énergie solaire en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

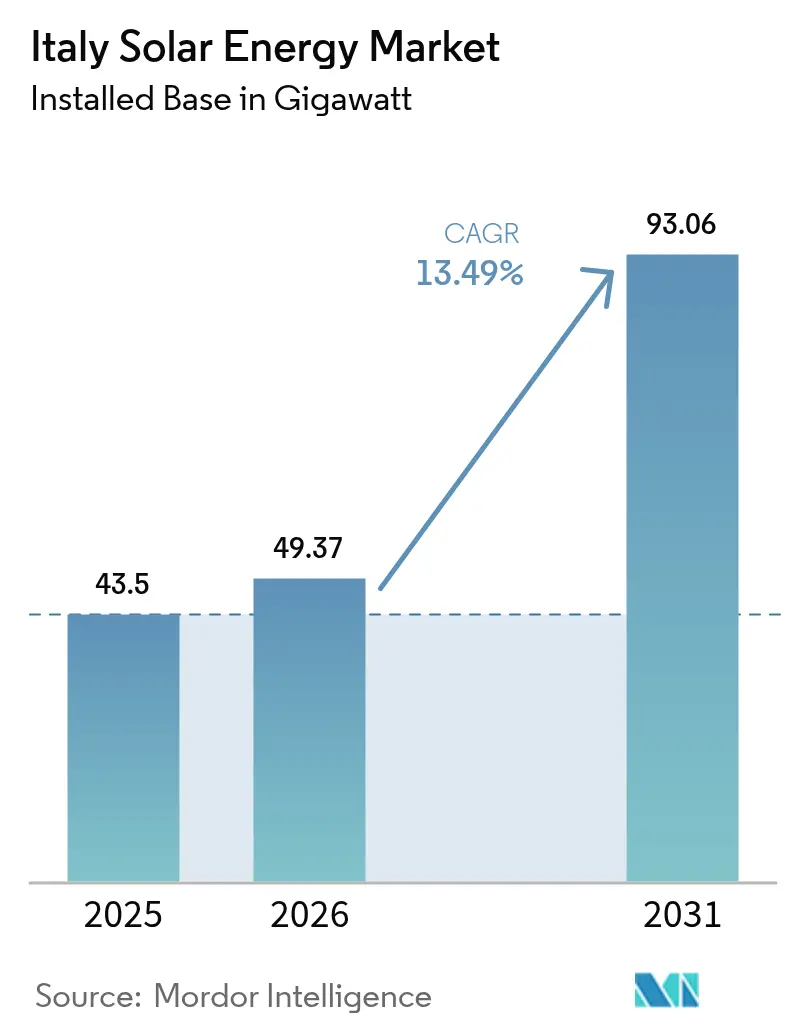

| Taille du marché de l'année de base (2025) | 43.5 gigawatt |

| Volume du Marché (2026) | 49.37 gigawatt |

| Volume du Marché (2031) | 93.06 gigawatt |

| Taux de croissance (2026 - 2031) | 13.49% CAGR |

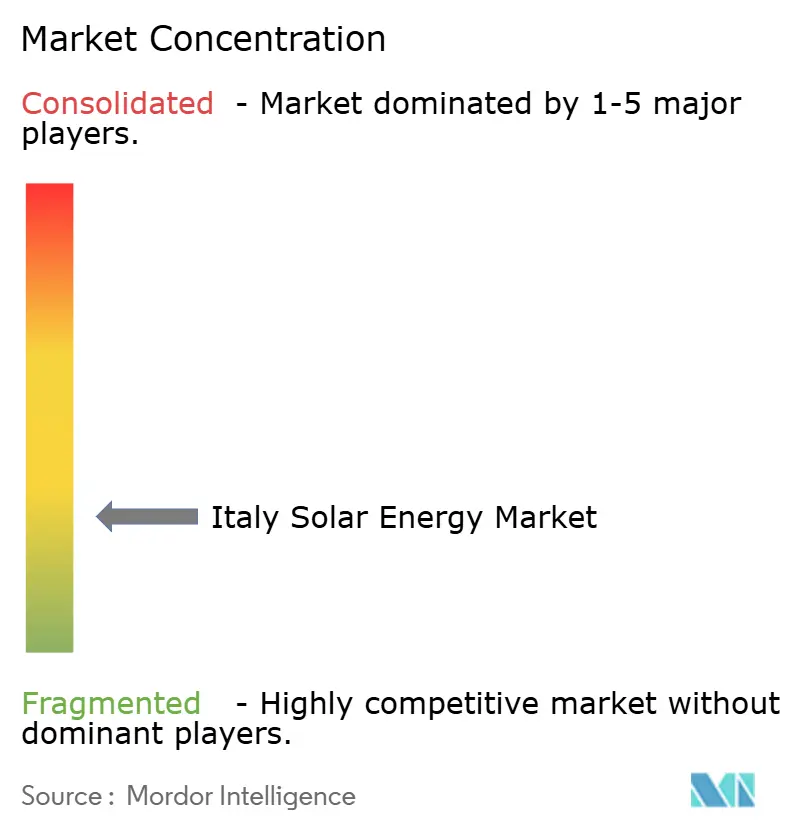

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Italie par Mordor Intelligence

La taille du marché de l'énergie solaire en Italie, en termes de base installée, était évaluée à 43,5 gigawatts en 2025 et devrait croître de 49,37 gigawatts en 2026 pour atteindre 93,06 gigawatts d'ici 2031, à un TCAC de 13,49 % au cours de la période de prévision (2026-2031).

La baisse du coût nivelé de l'électricité, le mandat REPowerEU de l'Union européenne et l'objectif PNIEC 2030 de l'Italie offrent conjointement aux développeurs une visibilité à long terme, tandis que d'abondants afflux de capitaux soutiennent la dynamique même lorsque les subventions diminuent. Les projets à l'échelle des services publics atteignent désormais un coût nivelé de l'électricité moyen inférieur à 0,040 EUR/kWh dans les provinces ensoleillées du sud, surpassant la production au gaz à toute heure de la journée.(1)Agence internationale pour les énergies renouvelables, "Renewable Power Generation Costs 2023", irena.org Des contrats d'achat d'énergie (CAE) d'entreprises d'une valeur de 2,8 milliards d'EUR ont été signés en 2024 uniquement, indiquant que les grands fabricants considèrent les contrats solaires à prix fixe comme une couverture contre la volatilité des matières premières. Au niveau des ménages, l'incitation Superbonus stimule la demande résidentielle, bien que sa prochaine réduction progressive crée une urgence susceptible d'accélérer les installations en 2025.

Principaux enseignements du rapport

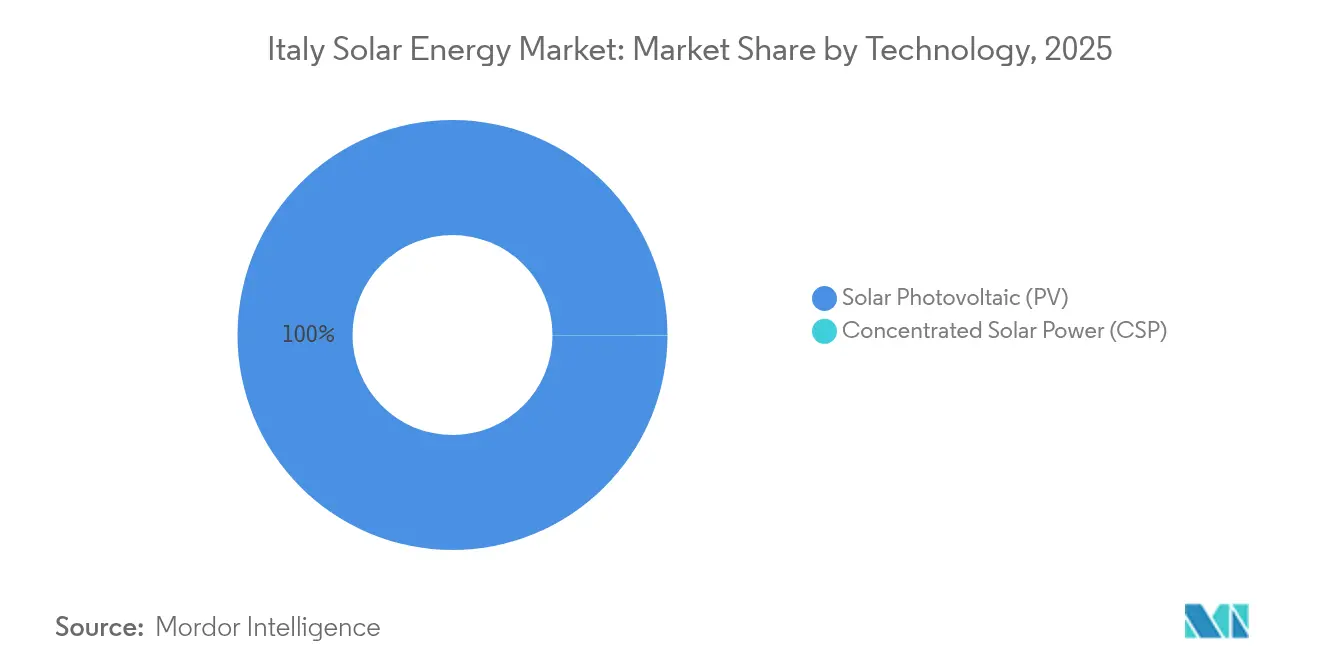

- Par technologie, les systèmes photovoltaïques détenaient 99,97 % de la part du marché de l'énergie solaire en Italie en 2025 ; l'énergie solaire à concentration devrait se développer à un TCAC de 104,7 % jusqu'en 2031.

- Par type de réseau, les installations connectées au réseau représentaient une part de 97,55 % de la taille du marché de l'énergie solaire italien en 2025, tandis que le segment hors réseau devrait progresser à un TCAC de 26,9 % jusqu'en 2031.

- Par utilisateur final, les centrales à l'échelle des services publics représentaient 53,65 % de la taille du marché de l'énergie solaire en Italie en 2025 et devraient croître à un TCAC de 14,21 % sur la période de prévision.

- Enel Green Power, EF Solare Italia et Sonnedix contrôlaient collectivement environ 34,60 % de la part du marché de l'énergie solaire italien en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse du coût nivelé de l'électricité photovoltaïque | +3.2% | National, plus élevé dans le Sud | Moyen terme (2 à 4 ans) |

| Objectifs REPowerEU de l'UE et PNIEC 2030 | +2.8% | National, accéléré dans le Mezzogiorno | Long terme (≥ 4 ans) |

| Essor des contrats d'achat d'énergie d'entreprises parmi les industriels | +2.1% | Corridors industriels du Nord | Court terme (≤ 2 ans) |

| Crédits d'impôt résidentiels « Superbonus » | +1.9% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| L'agrivoltaïque valorisant les terres agricoles | +1.4% | Pouilles, Sicile, Émilie-Romagne | Moyen terme (2 à 4 ans) |

| Parité des coûts du stockage derrière le compteur | +1.1% | Régions à tarifs élevés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût nivelé de l'électricité photovoltaïque

Le coût nivelé moyen de l'énergie solaire en Italie a chuté à 0,045 EUR/kWh en 2024, marquant la première instance de parité sans subvention avec la production conventionnelle.(2)Agence internationale pour les énergies renouvelables, "Renewable Power Generation Costs 2023", irena.org Les rendements des modules ont atteint 22,5 % pour les panneaux cristallins courants, et la normalisation des structures de montage a encore réduit les dépenses liées au reste du système. Les projets de services publics dans le sud affichent désormais un coût nivelé aussi bas que 0,040 EUR/kWh, reléguant les centrales à gaz à pointe au rôle résiduel. Le fabricant national d'onduleurs Fimer a introduit des modèles à chaîne avec un rendement de 99,2 % qui réduisent les pertes de conversion, consolidant des réductions de coûts susceptibles de s'approfondir jusqu'en 2027.

Objectifs REPowerEU de l'UE et PNIEC 2030

Bruxelles a relevé l'obligation solaire de l'Italie pour 2030 à 85 GW, soit près du double de la figure PNIEC antérieure, et a intégré des révisions trimestrielles de conformité qui maintiennent la mobilisation politique.(3)Commission européenne, "REPowerEU : Action européenne commune pour une énergie plus abordable, plus sûre et plus durable," ec.europa.eu Rome a alloué 6,9 milliards d'EUR de fonds PNRR, dont 60 % dédiés au développement solaire dans le sud. Les « corridors verts » régionaux ont réduit les cycles d'autorisation pour les sites dépassant 50 MW de 24 mois à environ 8 mois, tandis que les nouveaux bâtiments commerciaux de plus de 1 000 m² sont tenus d'installer des systèmes en toiture, créant un pipeline de demande assuré.

Essor des contrats d'achat d'énergie d'entreprises parmi les industriels italiens

Les acheteurs industriels ont sécurisé 2,3 GW de nouveaux contrats d'achat d'énergie solaires en 2024, soit une augmentation de 340 % d'une année sur l'autre. Le sidérurgiste Arvedi a signé pour 180 MW dans le cadre d'un accord à prix fixe de 15 ans, et le fabricant de produits magnétiques Bekaert a prévu 95 MW pour limiter les fluctuations des coûts des intrants. Les banques traitent désormais les contrats d'achat d'énergie comme des instruments de quasi-couverture, offrant des dettes à des marges inférieures à celles du financement de projet traditionnel, car le crédit des entreprises soutient les flux de trésorerie.

Crédits d'impôt résidentiels « Superbonus » et dispositifs fiscaux

Le Superbonus à 110 % a permis l'installation de 4,2 GW de capacité en toiture résidentielle jusqu'en 2024, démocratisant l'accès à travers les tranches de revenus. L'incitation commence à diminuer à 90 % en 2025, provoquant une ruée qui allonge les listes d'attente des installateurs jusqu'à 12 mois en Lombardie. Bien que la complexité ajoute de 2 000 à 4 000 EUR au coût moyen du système, les communautés énergétiques bénéficient d'un crédit supplémentaire de 20 %, accélérant le déploiement à l'échelle du quartier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saturation du réseau et longues procédures d'autorisation | -2.3% | Régions du Nord, s'étendant au Centre | Court terme (≤ 2 ans) |

| Réduction progressive des incitations Superbonus | -1.8% | Résidentiel à l'échelle nationale | Court terme (≤ 2 ans) |

| Restrictions sur les installations au sol sur les terres agricoles | -1.2% | Paysages ruraux protégés | Moyen terme (2 à 4 ans) |

| Opposition locale et réglementations paysagères | -0.9% | Zones du patrimoine et zones côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation du réseau et longues procédures d'autorisation

Les réseaux du Nord font face à 23 GW de projets en attente, ce qui retarde les raccordements jusqu'à deux ans et augmente les frais d'interconnexion jusqu'à 80 000 EUR/MW dans les zones saturées. Le plan d'expansion de 18 milliards d'EUR de Terna est encore en phase de montée en puissance. Les développeurs doivent naviguer dans 14 procédures d'approbation ; les évaluations d'impact environnemental seules peuvent prendre jusqu'à 12 mois. Les règles de procédure accélérée pour les installations inférieures à 10 MW allègent la pression, mais n'apportent guère de solution pour les grandes fermes solaires qui dominent les nouvelles capacités.

Réduction progressive des incitations Superbonus

La réduction du Superbonus à 90 % en 2025 allonge les délais de remboursement et obscurcit les carnets de commandes des installateurs, de nombreux acteurs prévoyant des baisses de revenus de 40 à 60 % après 2025. Les pénuries de matériaux ajoutent déjà 15 à 20 % aux coûts des composants lors des pics de demande actuels, et les banques resserrent leurs conditions de prêt face à un avenir incertain pour les économies. Les programmes régionaux tentent de combler les lacunes, mais ajoutent souvent des couches administratives susceptibles de dérouter les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du photovoltaïque masque la renaissance de l'énergie solaire à concentration

Les installations photovoltaïques représentaient 99,97 % des ajouts totaux en 2025, portées par des chaînes d'approvisionnement matures et la facilité d'installation en toiture. L'énergie solaire à concentration, bien que représentant à peine 0,02 GW aujourd'hui, s'accélère à un TCAC de 104,7 % et pourrait alimenter les pointes du soir grâce à un stockage par sels fondus de six heures. L'irradiance directe normale élevée de la Sicile, dépassant 2 000 kWh/m²/an, permet à l'énergie solaire à concentration de distribuer à des tarifs fixes rivalisant avec ceux des unités à gaz, et la taxonomie de l'UE favorise ses atouts en matière de stabilisation du réseau. Le plan hybride énergie solaire à concentration-photovoltaïque d'Enel Green Power associe les rendements photovoltaïques en amont avec la production thermique stockée après le coucher du soleil, un modèle susceptible de remodeler les énergies de base renouvelables.

La taille du marché de l'énergie solaire en Italie pour l'énergie solaire à concentration reste modeste, mais des conditions d'endettement favorables dans le cadre des obligations vertes réduisent le coût du capital. Les producteurs d'énergie indépendants obtiennent des contrats d'alimentation sur 25 ans couvrant à la fois l'électricité et les paiements de disponibilité « de type capacité », améliorant les rendements ajustés au risque. Une politique exigeant que les projets de ≥50 MW démontrent des services de soutien au réseau récompense implicitement le stockage thermique, incitant les développeurs à adopter le profil distribuable de l'énergie solaire à concentration. La croissance à moyen terme dépend donc moins du risque technologique que de la rapidité avec laquelle les fournisseurs de composants peuvent développer des récepteurs et des sels spécialisés.

Par type de réseau : l'accélération hors réseau remet en question l'hégémonie du réseau connecté

Les systèmes connectés au réseau jouissent d'une part de marché de 97,55 % grâce à la simplicité du comptage net et à une procédure simplifiée pour les raccordements inférieurs à 20 kW. Pourtant, le segment hors réseau progresse à un TCAC de 26,9 %, catalysé par les programmes de microréseaux insulaires où les coûts du diesel dépassent 0,35 EUR/kWh. Les îles mineures de Sicile prévoient de remplacer entièrement les groupes électrogènes vieillissants d'ici 2028, et les usines continentales touchées par les chocs énergétiques de 2022 installent des microréseaux solaires et de stockage qui réduisent le risque de pannes.

La taille du marché de l'énergie solaire en Italie pour le segment hors réseau reste faible, mais les innovations dans les batteries rendent réalisable pour les mines, les centres de données et les transformateurs alimentaires de se déconnecter du réseau. Les projets contournent les longues files d'attente d'interconnexion, réduisant le délai de développement à moins d'un an. Les batteries à flux vanadium sont adaptées aux profils de 10 heures courants dans les centres de villégiature isolés, tandis que les unités lithium-fer-phosphate dominent les applications industrielles à cycles plus courts. Les régulateurs autorisent désormais les installations hors réseau à exporter les surplus vers les réseaux de distribution locaux jusqu'à 5 GWh par an, un modèle hybride qui brouille encore davantage les frontières du réseau.

Par utilisateur final : la dynamique à l'échelle des services publics remodèle la dynamique du marché

Les centrales à l'échelle des services publics ont capturé 53,65 % de part de marché en 2025, progressant à un TCAC de 14,21 % grâce à des capitaux bon marché et à l'appétit pour les contrats d'achat d'énergie d'entreprises. Les plans de constitution de réserves foncières en Pouilles et en Basilicate pré-autorisent les friches industrielles, supprimant un obstacle majeur et permettant aux projets d'atteindre l'avis de démarrage en moins de neuf mois. Le nouveau code de réseau de Terna compense les grands sites pour la fourniture de soutien en puissance réactive, ajoutant un flux de revenus modeste mais fiable.

La taille du marché de l'énergie solaire italien liée aux toitures commerciales et industrielles continue de s'étendre, bien qu'à un rythme plus lent que les fermes de services publics, car de nombreuses PME louent encore leurs locaux. L'adoption résidentielle dépend de l'évolution des incitations, bien que les primes des communautés énergétiques maintiennent un niveau de base d'intérêt. Les investisseurs à l'échelle des services publics intègrent désormais systématiquement l'agrivoltaïque ou le pâturage des moutons pour atténuer les conflits d'utilisation des terres, et les ensembles photovoltaïques combinés avec stockage atteignent un facteur de capacité moyen de 30 % lorsque l'optimisation de la distribution est incluse.

Analyse géographique

Le sud de l'Italie maintient la meilleure rentabilité solaire, avec des facteurs de capacité de 22 à 25 % contre 15 à 17 % dans le nord. Les Pouilles sont en tête avec 3,8 GW de capacité installée, soutenues par des voies rapides agrivoltaïques dédiées dans les procédures d'autorisation régionales. La Sicile et la Sardaigne ajoutent un cas d'utilisation en laboratoire, en pilotant des hybrides de panneaux solaires flottants et d'énergie solaire à concentration qui éclairent les déploiements continentaux. Les provinces centrales, telles que les Abruzzes, associent une bonne irradiation et la proximité des centres de charge de Rome, ce qui en fait des choix privilégiés par les développeurs soutenus par des contrats d'achat d'énergie.

Les régions du Nord souffrent de congestion du réseau mais accueillent les plus grands acheteurs industriels d'Italie ; la Lombardie seule a enregistré 7 TWh de contrats d'achat d'énergie solaires signés en 2024. Les développeurs prêts à financer des prises de mise à niveau à 150 kV débloquent des zones de distribution lucratives. Terna budgétise 3,2 milliards d'EUR jusqu'en 2028 pour le renforcement de la transmission Nord-Sud afin de transférer l'excédent d'énergie solaire de midi du sud vers le nord. Les nouveaux corridors à courant continu haute tension atténuent le risque d'écrêtage, réduisant la volatilité des prix marchands, notamment en Émilie-Romagne.

Le commerce interne des garanties d'origine est en train d'émerger : les producteurs du sud monétisent les certificats excédentaires auprès des entreprises du nord qui manquent de potentiel de toiture local. Le Molise et la Basilicate, jusqu'ici négligés, capitalisent sur le terrain plat et les conseils municipaux favorables, offrant plus de 1 000 hectares de terrains pré-zonés pour des sites dépassant 50 MW. Les règles du patrimoine côtier orientent les districts touristiques vers les formats en toiture ; ainsi, la Ligurie privilégie les tuiles photovoltaïques intégrées aux bâtiments, évitant les intrusions visuelles. Le rythme réglementaire disparate entre les provinces incite les développeurs à diversifier géographiquement leurs portefeuilles de projets, répartissant ainsi le risque d'approbation.

Paysage réglementaire

Le déploiement solaire en Italie est façonné par une législation nationale alignée sur l'UE, des décisions tarifaires du régulateur de l'énergie et des simplifications des procédures d'autorisation. En janvier 2026, la loi 4/2026 (publiée au Journal officiel) a converti le décret-loi 175/2025 en mesures urgentes liées au Piano Transizione 5.0 et à la production d'électricité renouvelable, reflétant la transposition continue des règles européennes dans les cadres nationaux d'autorisation et de soutien. Parallèlement, les orientations Italia Semplice et la voie PAS (Procedura Abilitativa Semplificata) permettent de maintenir des délais d'autorisation plus courts pour certaines centrales photovoltaïques, incluant des échéances simplifiées et des seuils définis déterminant quand une évaluation environnementale régionale (VIA) est requise.

Concernant les tarifs et les flux de revenus, les mesures de l'ARERA en 2026 ont mis à jour les composantes utilisées pour financer le soutien aux renouvelables. La délibération 98/2026/R/com (en vigueur au 1er avril 2026) a révisé les composantes tarifaires de réseau, y compris l'ASOS et l'ARIM, et l'ARERA a également fixé le prix moyen de l'électricité de 2025 utilisé pour calculer les incitations de remplacement de 2026 pour les mécanismes historiques. Le décret-loi 21/2026 (le décret énergie 2026) a introduit des mécanismes volontaires pour les centrales photovoltaïques de plus de 20 kW bénéficiant des tarifs de rachat Conti Energia, liant le soutien historique aux choix de modernisation et aux parcours de repowering, ce qui affecte à son tour la vaste base installée alors que le marché évolue vers le repowering et l'hybridation.

Paysage concurrentiel

Les cinq premiers opérateurs détiennent environ 40 % de parts combinées, indiquant une concentration modérée qui laisse encore de la place aux entrants de niche. Enel Green Power tire parti de l'expertise de son affilié de réseau pour sécuriser une interconnexion prioritaire et a réservé 1,2 milliard d'EUR pour 2,1 GW de nouveaux sites dans le sud d'ici 2027.(5)Enel, "Rapport annuel 2024", enel.com EF Solare Italia se concentre sur l'excellence opérationnelle, affichant une disponibilité de flotte de 99,5 % grâce à la maintenance prédictive. Sonnedix a élargi son empreinte en acquérant 450 MW d'actifs en développement, soulignant que l'échelle peut s'acheter autant que se construire.

L'intégration verticale est la stratégie dominante : les entreprises leaders possèdent désormais des bras EPC, des fabricants de suiveurs solaires et des suites logicielles d'exploitation et maintenance, capturant davantage de valeur et réduisant les risques calendaires. Les onduleurs haute efficacité de Fimer gagnent des parts grâce à leur conformité aux derniers mandats de soutien au réseau, tandis que l'usine de panneaux de 2 GW prévue par Canadian Solar vise à raccourcir les chaînes d'approvisionnement européennes et à couvrir le risque tarifaire. Les nouveaux acteurs numériques, tels qu'Otovo, proposent des offres clé en main aux propriétaires via des portails en ligne, réduisant ainsi les coûts logiciels et améliorant les taux de conversion.

Les créneaux spécialisés — agrivoltaïque, installations flottantes et photovoltaïque intégré aux bâtiments — offrent des espaces blancs où les innovateurs de taille plus modeste dotés d'une expertise agronomique ou marine peuvent se démarquer. Les investisseurs institutionnels injectent des fonds de pension dans des portefeuilles de taille intermédiaire (10-50 MW) en quête de rendements stables indexés sur l'inflation, donnant naissance à un marché secondaire pour les actifs à risques réduits. Parallèlement, les agrégateurs de batteries courtisent les propriétaires avec des remises initiales en échange de droits de cyclage sur plusieurs années, forgeant de nouvelles alliances entre les services publics et les installateurs au détail.

Leaders du secteur de l'énergie solaire en Italie

Enel Green Power S.p.A.

EF Solare Italia S.p.A.

Sonnedix Power Holdings Ltd

Renantis S.p.A.

A2A S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à l'échelle des services publics s'élargit dans le sud de l'Italie à mesure que la taille des projets augmente et que les modes de contractualisation deviennent plus bancables grâce à la contractualisation d'entreprise et aux références de nouvelles constructions. En juin 2026, Iberdrola a inauguré la centrale photovoltaïque Fenix de 243 MW en Sicile, qui établit un nouveau point de référence pour l'échelle d'un site unique et renforce le rôle de la province pour les projets à haut rendement pertinents pour le réseau. Les développeurs passent également de la production autonome à des portefeuilles de solaire couplé au stockage et orientés vers la répartition. En juillet 2026, Enfinity Global a annoncé avoir dépassé 535 MW de capacité photovoltaïque opérationnelle répartie sur 18 centrales en Italie et disposer de 600 MW de capacité de stockage par batteries autorisée, soulignant où la valeur est créée autour des services réseau et de la gestion de la congestion.

Une deuxième opportunité émerge dans les programmes d'achats structurés et d'autoconsommation qui réduisent l'exposition aux prix volatils du marché tout en s'alignant sur les besoins de charge industrielle. Les mises à jour légales de début 2026 en Italie, y compris la loi 4/2026 et les mesures connexes publiées au Journal officiel, améliorent le cadre réglementaire pour les autorisations et la conception des dispositifs de soutien, conformément à la directive européenne 2023/2413. Dans le même temps, le mécanisme d'enchères FerX de l'agence publique GSE, avec un plan d'allocation annoncé de 10 GW sur 2026-2027, offre un canal de contractualisation défini pour les grands projets, tandis que les fenêtres d'incitation gérées par l'État dans le cadre de programmes tels que les actions liées au PNRR continuent d'orienter les capitaux vers les régions du sud et les cas d'usage d'autoconsommation. Associés à la base existante de PPA d'entreprise mentionnée dans le contexte plus large du marché, ces éléments créent de la marge pour que les développeurs et les EPC puissent déployer à grande échelle des configurations photovoltaïques standardisées, agrivoltaïques et photovoltaïque-plus-stockage à travers des modèles de contractualisation par enchères et bilatéraux.

Développements récents du secteur

- Juillet 2026 : Enfinity Global a annoncé que son portefeuille solaire photovoltaïque opérationnel en Italie avait dépassé 535 MW répartis sur 18 centrales, et a également mentionné 600 MW de capacité de stockage par batteries autorisée. L'empreinte combinée photovoltaïque et stockage indique une évolution vers l'hybridation pour une meilleure maîtrise de la répartition et de la gestion de la congestion dans les zones à forte pénétration.

- Juin 2026 : Iberdrola a inauguré le parc solaire Fenix de 243 MW en Sicile, décrit comme la plus grande centrale photovoltaïque en exploitation en Italie à cette date. Cette mise en service a relevé la référence pour le dimensionnement des projets à l'échelle des services publics et a renforcé la position de la Sicile comme province clé pour le déploiement photovoltaïque à grande échelle.

- Octobre 2025 : Enel Green Power a annoncé un plan de 1,2 milliard d'EUR visant à livrer 2,1 GW de capacité solaire à l'échelle des services publics d'ici 2027, avec une part substantielle structurée sous forme de projets agrivoltaïques. Ce programme renforce le pipeline en phase avancée et signale une industrialisation continue du développement de projets dans le Mezzogiorno.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché italien de l'énergie solaire est défini comme le secteur de l'énergie solaire à l'échelle nationale mesuré en capacité installée, couvrant les systèmes photovoltaïques et CSP en exploitation raccordés au réseau ou déployés hors réseau.

Exclusions du périmètre : Nous ne comptons pas les systèmes de chauffage thermique solaire non liés à la production d'électricité, et nous excluons également les activités de transport et de fourniture au détail d'électricité.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- À l'échelle des services publics

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (à chaîne, centraux, micro)

- Systèmes de montage et de suivi

- Reste du système et installations électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir une base factuelle sur le déploiement solaire en Italie à l'aide de statistiques énergétiques publiques et de documents de politique, puis nous transposons ces signaux dans une chronologie historique claire. Les intrants courants incluent les données réseau de Terna, les publications du GSE, les bilans énergétiques d'Eurostat, les instantanés nationaux de l'IEA PVPS et les publications officielles du ministère italien de l'énergie et du régulateur.

Ensuite, le travail documentaire est utilisé pour établir des fourchettes pour les ajouts annuels, la capacité cumulée, les tailles de systèmes typiques et les schémas de raccordement au réseau, qui sont ensuite intégrés dans le modèle de marché. Les dépôts d'entreprise, les présentations aux investisseurs et la presse spécialisée fiable sont également examinés pour comprendre les pipelines de projets, la dynamique des appels d'offres des services publics et l'orientation des prix des trackers et des modules. Un abonnement payant pour les données financières d'entreprises et une base de données de brevets sont utilisés de manière sélective pour vérifier la cohérence des niveaux d'activité. Les sources de recherche documentaire mentionnées ne sont qu'illustratives, et nous avons examiné de nombreuses autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Pour tester la robustesse des hypothèses documentaires, nous menons des entretiens d'experts et des enquêtes structurées avec des installateurs, des participants EPC, des développeurs de projets, des propriétaires d'actifs et certains fournisseurs de composants et de services opérant en Italie. Les retours servent à confirmer comment le raccordement au réseau versus hors réseau est comptabilisé en pratique, comment les pipelines à l'échelle des services publics se convertissent en capacité mise en service, et quel est l'impact des délais typiques et des contraintes d'autorisation sur le calendrier annuel. Nous maintenons une couverture des principaux pôles de demande dans le nord, le centre et le sud de l'Italie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 20 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 22 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement est établi selon une approche descendante, où les ajouts de capacité nationale et les registres de raccordement au réseau sont reconstitués en une base installée annuelle, puis projetés en utilisant les schémas de mise en service et de mise hors service attendus. Nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des pipelines de projets échantillonnés, des vérifications de débit des installateurs et des répartitions indicatives de capacité par utilisateur final basées sur les mixtes de tailles de systèmes observés.

Quelques intrants particulièrement importants pour l'Italie sont les ajouts annuels de photovoltaïque et de CSP, la capacité installée cumulée, la part des systèmes à l'échelle des services publics par rapport aux systèmes distribués, les délais de raccordement et d'autorisation, ainsi que l'orientation observée des coûts des équipements et des EPC qui influence la viabilité des projets. Lorsqu'un jeu de données est manquant pour une année ou un sous-périmètre spécifique, nous comblons les lacunes par une interpolation encadrée liée aux ajouts de capacité voisins et aux ajustements de calendrier confirmés par des experts, puis nous vérifions à nouveau que les variations d'une année sur l'autre implicites restent réalistes.

Pour les prévisions, une analyse de scénarios est utilisée car le soutien politique, la vitesse d'autorisation et la préparation du réseau peuvent modifier la courbe de mise en service même lorsque le pipeline de projets semble solide. Les scénarios sont ancrés au consensus d'experts sur les taux de construction et vérifiés par rapport aux objectifs officiels et à la dynamique récente des ajouts, afin que la trajectoire finale reste explicable et reproductible.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications étape par étape qui comparent les niveaux de capacité modélisés à des signaux publics indépendants, puis les valeurs aberrantes sont examinées avant validation finale. Si un écart est signalé, nous rouvrons les hypothèses relatives au calendrier, à la couverture par type de système et à la classification du raccordement au réseau, suivi d'un recontact ciblé avec les personnes interrogées pour confirmer ce qui a changé.

Le travail est examiné par plusieurs analystes afin que les intrants et calculs clés puissent être retracés, et toute révision importante est documentée par souci de cohérence. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des changements majeurs de politique, des mouvements brusques des prix des équipements ou des pics inattendus de mise en service. Avant la livraison, une dernière relecture par un analyste est effectuée afin que la vision du marché reflète les données les plus récentes disponibles.

Taille du marché italien de l'énergie solaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour le marché solaire italien ne correspondent souvent pas, principalement parce que l'unité de mesure n'est pas cohérente, et parce que certaines études mélangent capacité et valeur dans le même récit. Des différences apparaissent également lorsque les auteurs incluent des activités solaires adjacentes, comme les systèmes de chauffage, ou appliquent un calendrier différent pour déterminer ce qui compte comme installé par rapport à contracté.

Les signaux de raccordement au réseau et de base installée, ainsi que les ajouts officiels rapportés dans les statistiques nationales de l'électricité, sont les vérifications qui relient l'estimation de Mordor Intelligence pour 2025 à une limite de marché définie par la capacité (photovoltaïque et CSP uniquement, comptés en GW installés).

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 43,50 milliards d'USD (2025) | |

| Cabinet de conseil régional A | 32,56 milliards d'USD (2024) | Ce chiffre est basé sur la valeur et peut regrouper les équipements, les services d'installation et les hypothèses de prix en un seul total. Cela le rend non directement comparable à une vision fondée sur la capacité installée, et il peut être sensible aux cycles de prix des modules. |

| Éditeur sectoriel B | 18,00 milliards d'USD (2024) | Cette estimation semble s'appuyer sur des indicateurs d'investissement ou de dépenses. Par conséquent, le chiffre peut s'élargir ou se réduire selon ce qui est comptabilisé comme dépense liée au solaire, y compris les compléments de stockage ou des catégories de systèmes solaires plus larges au-delà du photovoltaïque et du CSP. |

En comparant les trois chiffres, l'écart s'explique davantage par des choix de définition que par l'activité solaire réelle sur le terrain. En maintenant la limite liée aux signaux de capacité installée et en validant le calendrier par des vérifications d'experts, la taille de marché qui en résulte reste plus facile à réconcilier avec les statistiques énergétiques publiques et les tendances de construction année après année.

Questions clés répondues dans le rapport

Quelle est la capacité installée projetée pour l'énergie solaire en Italie d'ici 2031 ?

Le pays devrait atteindre 93,06 GW de capacité solaire cumulée d'ici 2031.

À quelle vitesse le solaire à l'échelle des services publics se développe-t-il par rapport aux autres segments en Italie ?

Les projets à l'échelle des services publics progressent à un TCAC de 14,21 %, dépassant les installations résidentielles et commerciales et industrielles.

Le Superbonus soutiendra-t-il encore le solaire en toiture après 2026 ?

Oui, mais le taux de remboursement passe de 110 % à 90 % en 2025 et à 70 % en 2026, ce qui allonge les délais de remboursement.

Pourquoi les contrats d'achat d'énergie d'entreprises sont-ils importants pour les nouvelles fermes solaires italiennes ?

Les contrats d'achat d'énergie industriels garantissent des revenus à long terme, permettant aux projets de lever des dettes à des conditions attractives et d'éviter le risque de prix de gros.

Comment l'agrivoltaïque bénéficie-t-il aux agriculteurs italiens ?

Les systèmes à double usage peuvent tripler les revenus par hectare en combinant la production agricole avec les ventes d'électricité tout en réduisant le stress hydrique.

Dernière mise à jour de la page le: