Taille et parts du marché italien des médicaments antidiabétiques oraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

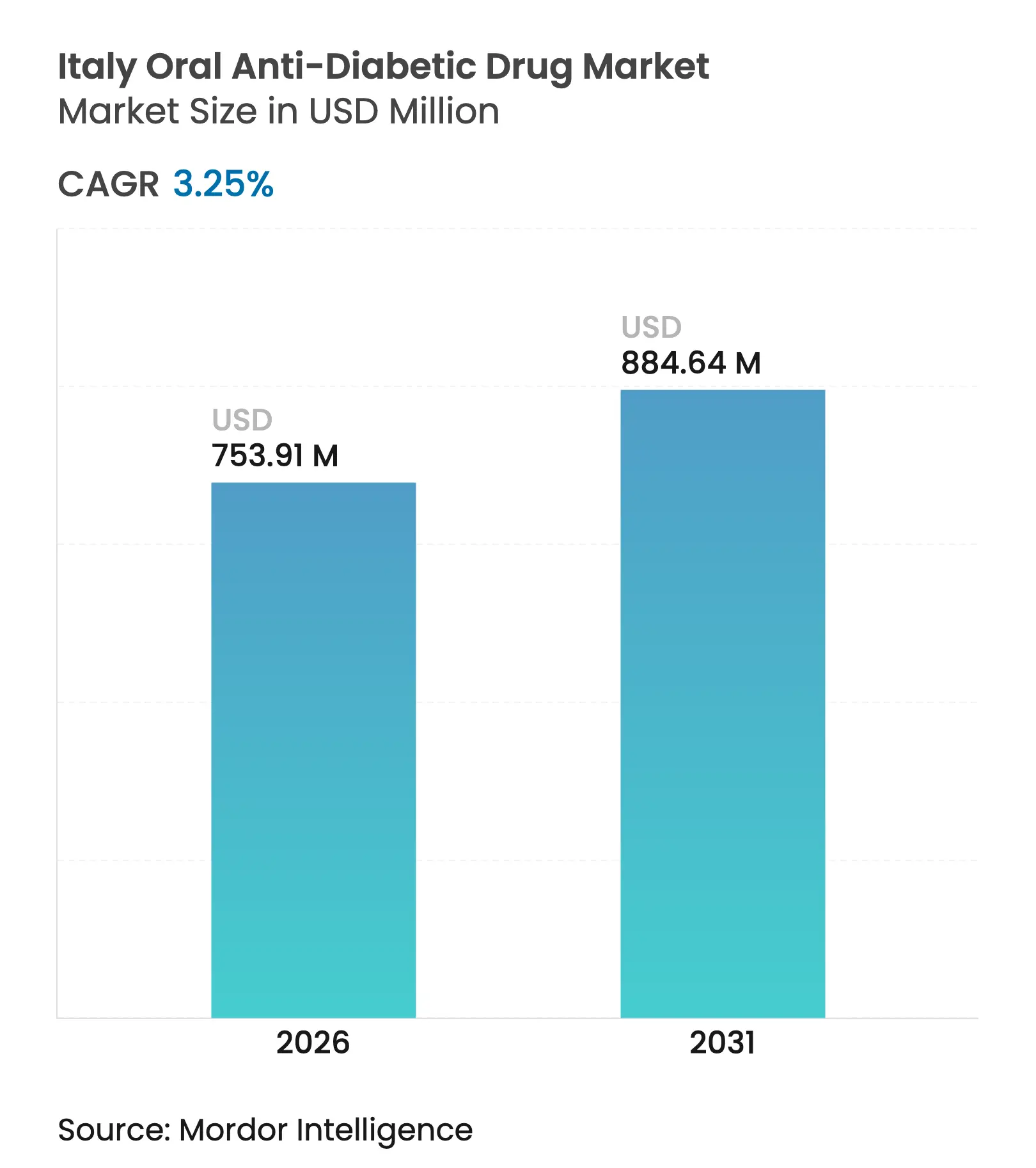

| Taille du Marché (2026) | 753.91 Millions de dollars américains |

| Taille du Marché (2031) | 884.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché italien des médicaments antidiabétiques oraux par Mordor Intelligence

La taille du marché italien des médicaments antidiabétiques oraux en 2026 est estimée à 753,91 millions USD, en progression par rapport à la valeur de 2025 de 730,17 millions USD, avec des projections pour 2031 affichant 884,64 millions USD, croissant à un TCAC de 3,25 % sur la période 2026-2031. L'expansion actuelle est modeste par rapport à la croissance européenne plus large, car l'AIFA (Agenzia Italiana del Farmaco) maintient encore certains des plafonds de prix les plus restrictifs du continent [1]Agenzia Italiana del Farmaco, "Rapporto Nazionale OsMed 2024," aifa.gov.it, des règles de tarification de référence et des plafonds budgétaires régionaux. L'adoption de classes axées sur les résultats cliniques — notamment les inhibiteurs du SGLT-2 et les agonistes des récepteurs du GLP-1 — se poursuit, mais la montée en puissance est freinée par des pénuries d'approvisionnement périodiques et des négociations de remboursement qui réduisent les marges des fabricants. La pénétration du marché par les agents premium s'accélère néanmoins dans les centres spécialisés en diabétologie à mesure que les prescripteurs pivotent vers les bénéfices cardio-rénaux, et les outils de santé numérique commencent à combler les lacunes persistantes en matière d'observance thérapeutique. Ces facteurs façonnent collectivement un paysage concurrentiel dans lequel la domination historique de la metformine coexiste avec des gains rapides pour les classes plus récentes, tandis que les prochaines expirations de brevets ouvrent un espace pour que les génériques gagnent des parts de marché.

Principaux enseignements du rapport

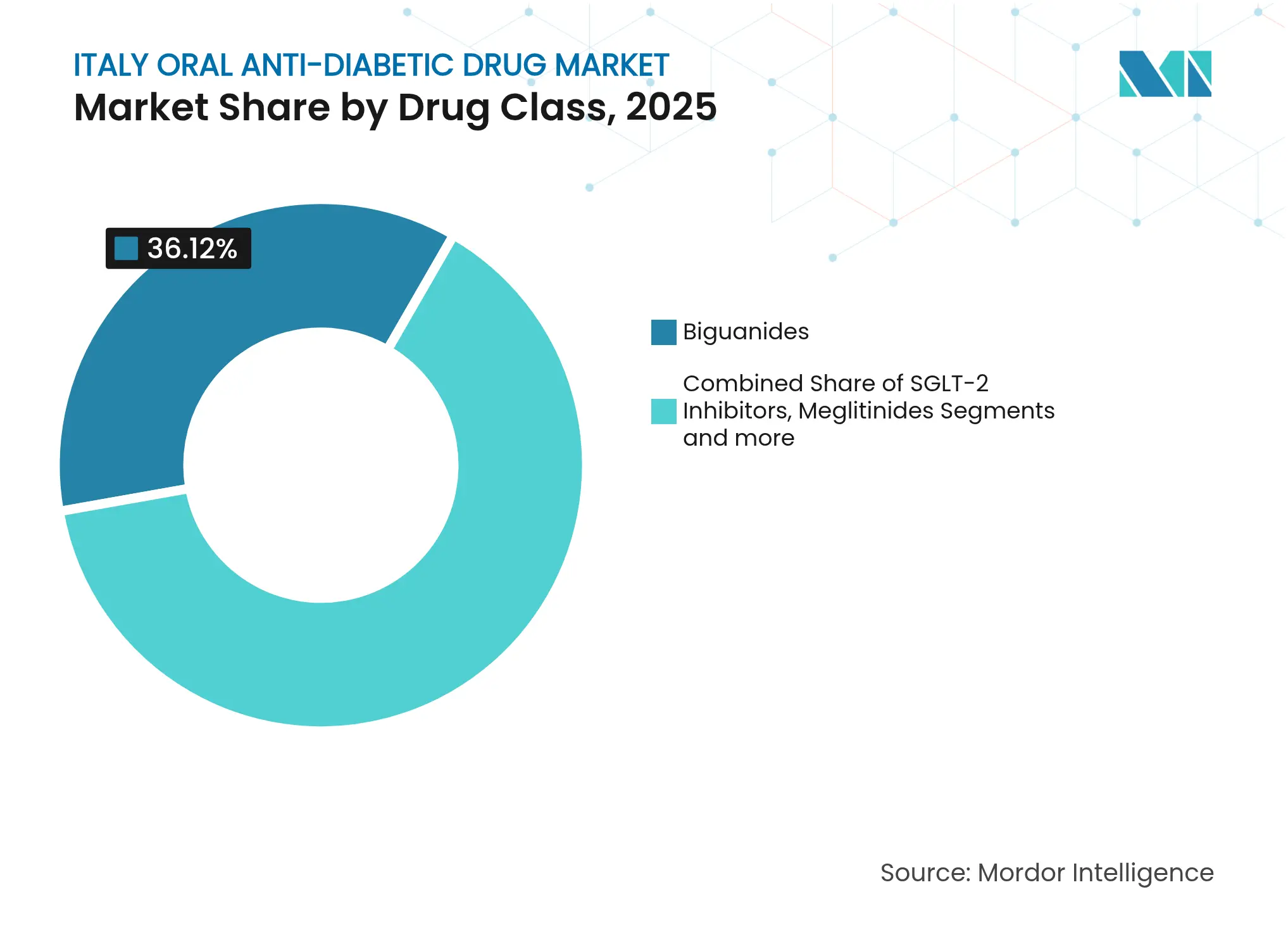

- Par classe médicamenteuse, les biguanides ont représenté 36,12 % des parts du marché italien des médicaments antidiabétiques oraux en 2025, tandis que les inhibiteurs du SGLT-2 devraient afficher le TCAC le plus élevé de 3,85 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont détenu 66,20 % de la taille du marché italien des médicaments antidiabétiques oraux en 2025 ; le segment gériatrique présente le TCAC le plus fort à 3,88 % jusqu'en 2031.

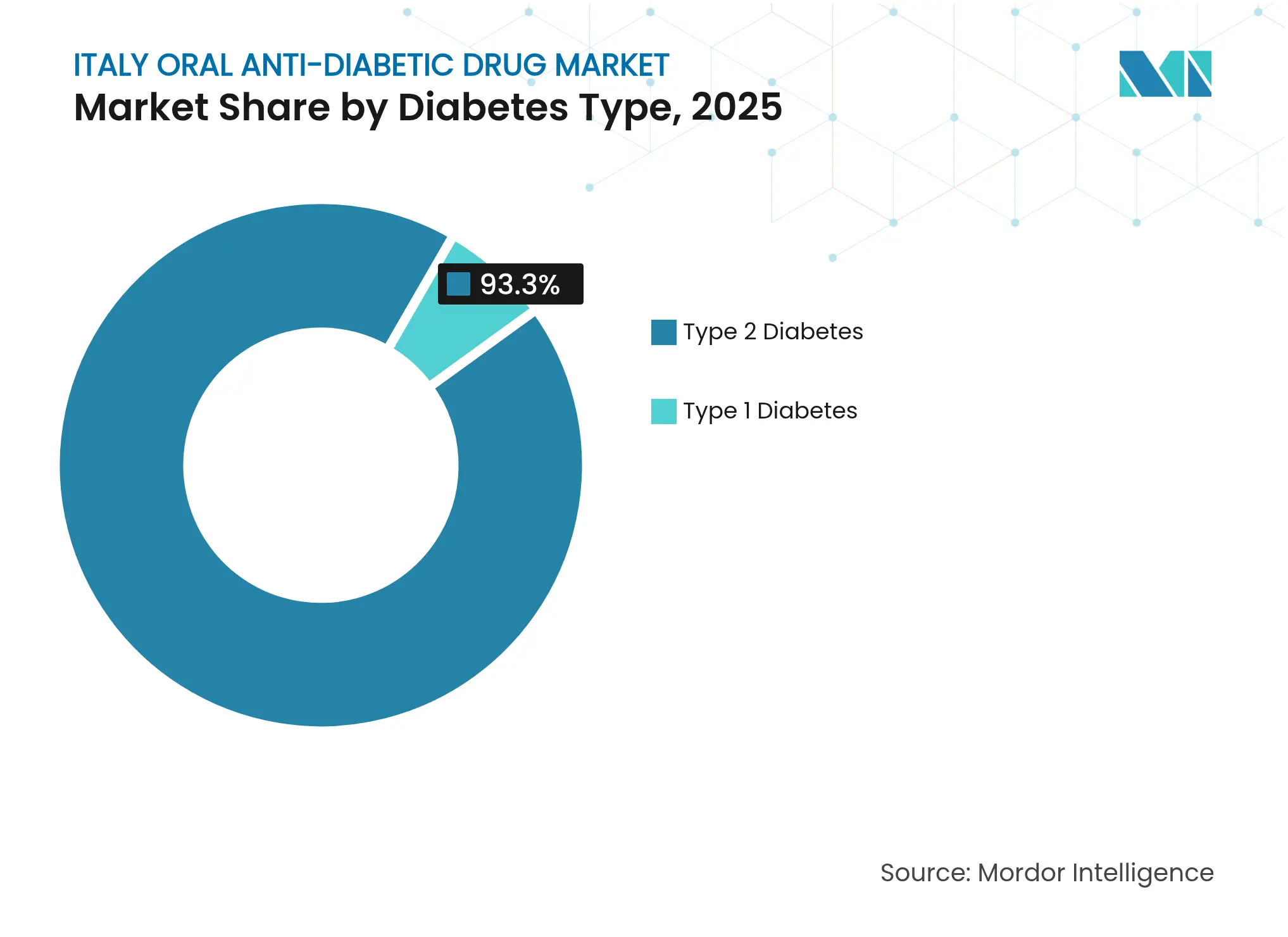

- Par type de diabète, le diabète de type 2 représentait 93,30 % de la taille du marché italien des médicaments antidiabétiques oraux en 2025 et devrait se développer à un TCAC de 4,05 %.

- Par canal de distribution, les pharmacies hospitalières ont capturé 66,90 % des revenus en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 4,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché italien des médicaments antidiabétiques oraux

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante du diabète de type 2 et du prédiabète | +0.8% | Nationale, concentrée dans les régions du sud | Long terme (≥ 4 ans) |

| Élargissement du remboursement pour les classes SGLT-2 / DPP-4 | +0.6% | Nationale, avec des variations de mise en œuvre régionale | Moyen terme (2-4 ans) |

| Évolution vers une prescription axée sur les résultats cardio-rénaux | +0.5% | Nationale, menée par les centres spécialisés en diabétologie | Moyen terme (2-4 ans) |

| Génériques en association à dose fixe après la falaise de brevets de 2026 | +0.4% | Nationale, impact plus fort dans les régions sensibles aux prix | Long terme (≥ 4 ans) |

| Plateformes de télé-prescription renforçant l'observance thérapeutique | +0.3% | Nationale, accélérée dans les régions du nord | Court terme (≤ 2 ans) |

| Partage de données entre industrie pharmaceutique et distribution pour le micro-ciblage | +0.2% | Nationale, concentrée dans les zones urbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète de type 2 et du prédiabète

Le diabète de type 2 touche plus de 3,5 millions d'Italiens, soit 6,4 % de la population, et les coûts annuels de santé s'élèvent à 20,3 milliards EUR. Une démographie vieillissante intensifie la demande, les personnes âgées de ≥ 65 ans représentant plus de 60 % des dépenses pharmaceutiques, bien qu'elles représentent une part plus faible de la population. Les régions du sud telles que les Pouilles enregistrent une incidence et une mortalité notablement plus élevées, signalant un besoin thérapeutique non satisfait considérable qui maintient le marché italien des médicaments antidiabétiques oraux sur une trajectoire de croissance stable. La pression épidémiologique persistante soutient l'expansion à long terme du volume de médicaments, largement indépendante des contraintes tarifaires à court terme.

Élargissement du remboursement pour les classes SGLT-2 / DPP-4

La liste des médicaments innovants de l'AIFA pour 2025 a ajouté le tirzépatide, soulignant la volonté de rembourser les nouveaux doubles agonistes une fois les seuils coût-bénéfice atteints [2]Agenzia Italiana del Farmaco, Liste des médicaments innovants : l'AIFA publie la mise à jour de mars 2025,

aifa.gov.it. Des indications cardiovasculaires et rénales plus larges sous-tendent désormais le remboursement des agents SGLT-2 établis tels que l'empagliflozine, avec des modélisations économiques montrant des compensations d'événements hospitaliers qui atteignent la neutralité budgétaire. Alors que les couplages de remboursement évoluent d'un simple bénéfice glycémique vers une valeur totale des résultats cliniques, les prescripteurs prennent confiance pour transférer les patients éligibles, ce qui accélère la montée en puissance des classes premium sur le marché italien des médicaments antidiabétiques oraux.

Évolution vers une prescription axée sur les résultats cardio-rénaux

Les recommandations italiennes publiées en 2024 placent les inhibiteurs du SGLT-2 et les agonistes des récepteurs du GLP-1 en amont des sulfonylurées pour le traitement de deuxième intention en raison de leur bénéfice cardiovasculaire démontré. Les données des grands essais CVOT continuent de montrer que l'empagliflozine, le sémaglutide et le tirzépatide réduisent les MACE (événements cardiovasculaires majeurs) dans les cohortes à haut risque, ce qui a reconfiguré la prise de décision des spécialistes [3]Oliver Schnell, Rapport du sommet CVOT 2024 : nouveaux résultats cardiovasculaires, rénaux et métaboliques,

Cardiovascular Diabetology, cardiab.biomedcentral.com. Les réseaux régionaux de diabétologie, notamment dans les Marches et en Vénétie, utilisent des dossiers électroniques intégrés pour suivre les résultats cliniques en temps réel, renforçant le pivot vers des thérapies offrant une protection des organes en plus du contrôle glycémique. Ce changement stimule le marché italien des médicaments antidiabétiques oraux en favorisant les classes à valeur par ordonnance plus élevée.

Génériques en association à dose fixe après la falaise de brevets de 2026

Les brevets protégeant des associations clés telles que Janumet commencent à expirer à partir de 2026, ouvrant un espace pour les génériques dans un marché où la part des génériques dans les dépenses liées au diabète n'est que de 19 %. Le modèle de prix de référence de l'AIFA signifie que l'entrée des génériques réduit généralement de moitié les prix des médicaments de marque en l'espace d'un an, de sorte que les payeurs des régions du sud devraient adopter rapidement des alternatives à faible coût. Des multinationales comme Teva et Viatris, ainsi que des entreprises indiennes, ont déposé des dossiers pour lancer des génériques en association qui simplifient la posologie et améliorent l'observance thérapeutique. À mesure que ces lancements se déroulent, l'élasticité des prix est susceptible de remodeler les hiérarchies des segments sur l'ensemble du marché italien des médicaments antidiabétiques oraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Contrôles des prix et plafonds de dépenses régionaux (AIFA) | –0.7% | Nationale, impact plus fort dans les régions contraintes budgétairement | Long terme (≥ 4 ans) |

| Pénuries d'approvisionnement en stocks de GLP-1 / double incrétine | –0.4% | Nationale, affectant tous les canaux de distribution | Court terme (≤ 2 ans) |

| Persistance de la préférence pour les sulfonylurées de première génération | –0.3% | Nationale, concentrée dans les soins de santé primaires | Moyen terme (2-4 ans) |

| Faible pénétration des génériques par rapport à la moyenne de l'UE | –0.2% | Nationale, particulièrement dans les régions du nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles des prix et plafonds de dépenses régionaux (AIFA)

La liste de transparence italienne fixe les prix de référence dans toutes les régions, tandis que les remises obligatoires appliquées aux pharmacies et aux fabricants réduisent les revenus unitaires réalisés en deçà des niveaux affichés. Les entreprises de santé locales fixent des budgets départementaux fixes qui contraignent les médecins à atteindre les objectifs en matière de médicaments antidiabétiques dans des enveloppes plafonnées. Ces mécanismes limitent la marge de manœuvre pour l'innovation premium et freinent la croissance de la valeur du marché italien des médicaments antidiabétiques oraux malgré une augmentation des volumes.

Pénuries d'approvisionnement en stocks de GLP-1 / double incrétine

Les pénuries récurrentes de sémaglutide et de liraglutide ont conduit l'AIFA à limiter les nouvelles initiations et à demander aux médecins de donner la priorité aux utilisateurs existants. La substitution par des classes SGLT-2 ou DPP-4 répond aux besoins à court terme mais risque d'ancrer des schémas thérapeutiques alternatifs. Si les retards de production persistent jusqu'en 2026, le rétablissement des volumes de GLP-1 pourrait accuser un retard, atténuant la contribution du segment premium au marché italien des médicaments antidiabétiques oraux au cours des deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les inhibiteurs du SGLT-2 mènent l'innovation malgré la domination des biguanides

La taille du marché italien des médicaments antidiabétiques oraux pour les biguanides s'établissait à 263,74 millions USD en 2025, soit 36,12 % de la valeur totale. Le statut ancré de la metformine en première intention, son faible coût et ses nombreuses données de suivi post-commercialisation lui permettent de rester au cœur des algorithmes de traitement. Toutefois, les inhibiteurs du SGLT-2 ont affiché le TCAC le plus rapide à 3,85 % et ont atteint 123,08 millions USD en 2025, les cardiologues et les néphrologues recommandant désormais leur utilisation indépendamment du taux de base d'HbA1c. Les prescriptions de sulfonylurées ont régulièrement diminué, tombant à 12,9 % des ordonnances de médicaments antidiabétiques oraux en 2024, en raison des risques d'hypoglycémie et de prise de poids qui incitent à passer à des alternatives plus sûres.

Équilibrant les pressions sur les coûts et les besoins en efficacité, les prescripteurs italiens séquencent désormais les agents en fonction du profil des comorbidités plutôt que de stricts seuils glycémiques. Les inhibiteurs de la DPP-4 conservent une niche stable pour les patients âgés intolérants à la diurèse liée aux inhibiteurs du SGLT-2, tandis que les inhibiteurs de l'alpha-glucosidase restent limités aux pics post-prandiaux. Les doubles et triples agonistes tels que le tirzépatide figurent déjà dans les protocoles de soins tertiaires et pourraient redéfinir le haut de gamme du marché italien des médicaments antidiabétiques oraux une fois l'approvisionnement stabilisé.

Par groupe d'âge : le segment gériatrique stimule la croissance malgré la domination des adultes

Les adultes représentaient 483,37 millions USD soit 66,20 % de la taille du marché italien des médicaments antidiabétiques oraux en 2025, reflétant une prévalence élevée parmi les cohortes en âge de travailler. Pourtant, les dépenses pour les patients âgés de ≥ 65 ans ont augmenté le plus rapidement à un TCAC de 3,88 %, portant le segment à 195,26 millions USD. Les Italiens âgés cumulent davantage de comorbidités et des schémas thérapeutiques complexes, ce qui élève les coûts des médicaments par patient à presque le double par rapport aux adultes plus jeunes. Les projets pilotes de santé numérique en Lombardie montrent que la surveillance à distance de la glycémie porte le taux d'observance à 78 % chez les utilisateurs gériatriques contre 66 % avec les soins standard, soulignant le rôle de la technologie dans la réduction des écarts de résultats cliniques.

Les molécules orales à action prolongée et les injectables hebdomadaires s'adaptent aux schémas d'observance gériatrique, et l'approbation rapide par l'AIFA de l'insuline icodec hebdomadaire souligne le soutien réglementaire aux schémas thérapeutiques simplifiés. Étant donné que les patients plus âgés contribuent de manière disproportionnée aux hospitalisations, les payeurs régionaux considèrent de plus en plus des coûts médicamenteux initiaux plus élevés comme acceptables s'ils permettent d'éviter des complications coûteuses, élargissant ainsi davantage la tranche gériatrique du marché italien des médicaments antidiabétiques oraux.

Par type de diabète : la domination du type 2 reflète la réalité épidémiologique

Le diabète de type 2 représentait 93,30 % des parts du marché italien des médicaments antidiabétiques oraux en 2025, soit l'équivalent de 680,25 millions USD, et devrait progresser à un TCAC de 4,05 % jusqu'en 2031. La dégradation des taux d'obésité en Sicile, en Campanie et en Calabre accélère l'incidence des nouveaux cas, tandis que la survenue plus précoce chez les jeunes adultes élargit l'exposition à vie aux médicaments. La prévalence élevée des maladies rénales avancées et de la neuropathie rend les classes à protection cardio-rénale essentielles, stimulant la demande d'inhibiteurs du SGLT-2 au sein de ce segment dominant.

Le diabète de type 1 représente une faible part mais présente des innovations thérapeutiques. Des études pilotes en Émilie-Romagne évaluent une thérapie adjuvante par GLP-1 associée à l'insuline pour atténuer la variabilité glycémique. Le succès de ces travaux pourrait modestement élargir la partie totale adressable du marché italien des médicaments antidiabétiques oraux, bien que l'essentiel de la valeur continuera de provenir des patients de type 2 dans un avenir prévisible.

Par canal de distribution : les pharmacies en ligne émergent malgré la domination hospitalière

Les pharmacies hospitalières ont dispensé 488,48 millions USD en 2025, soit 66,90 % du marché italien des médicaments antidiabétiques oraux. La prescription spécialisée et le suivi hospitalier obligatoire pour les cas avancés concentrent les volumes dans les formulaires hospitaliers. Cependant, les canaux en ligne ont enregistré un TCAC de 4,06 %, s'accélérant après que la pandémie a normalisé la télé-prescription. Des portails tels que Farmaè regroupent régulièrement les antidiabétiques avec des fournitures de test et livrent dans les régions éloignées en moins de 24 heures, élargissant l'accès là où la densité des pharmacies physiques est faible.

Les pharmacies de détail communautaires ancrent toujours l'approvisionnement en médicaments de soins chroniques, mais leur part diminue à mesure que la télémédecine et les outils de renouvellement électronique s'intègrent directement aux pharmacies numériques. Le Plan national pour la reprise et la résilience finance des modules d'e-prescription qui permettront une transmission transparente du médecin au patient, pouvant potentiellement porter la part en ligne du marché italien des médicaments antidiabétiques oraux à deux chiffres avant la fin de la décennie.

Analyse géographique

Les différences régionales en matière de prévalence, de capacité économique et d'intégration des soins entraînent des performances contrastées sur l'ensemble du marché italien des médicaments antidiabétiques oraux. Les régions du nord bénéficient d'un PIB par habitant plus élevé et investissent davantage dans les parcours de prise en charge multidisciplinaires du diabète. Le dispositif PDTA de la Vénétie relie les soins de santé primaires à 47 centres spécialisés ; les premières données font état d'une baisse de 13 % des hospitalisations liées au diabète depuis 2023. Les projets pilotes de santé numérique de la Lombardie utilisent des dossiers partagés pour identifier le risque cardio-rénal et ont porté l'utilisation des inhibiteurs du SGLT-2 à 28 % des nouvelles ordonnances, contre une moyenne nationale de 19 %.

L'Italie centrale présente des indicateurs intermédiaires. La Toscane combine de solides réseaux hospitaliers avec une implication des soins de santé primaires, mais des variations persistent entre les entreprises de santé locales. Le Latium enregistre une adoption plus élevée de génériques que le sud, mais reste en retard par rapport aux provinces industrialisées du nord-est. La ceinture centrale offre donc des perspectives tant pour l'expansion des classes premium que pour la pénétration des marques de valeur, en fonction des marges de manœuvre budgétaires locales.

L'Italie du sud supporte la charge épidémiologique la plus lourde tout en allouant moins d'euros par patient diabétique. Les Pouilles citent 73 décès quotidiens liés au diabète et prévoient un doublement de la prévalence d'ici 2050. Les contraintes de ressources maintiennent la metformine et les sulfonylurées en usage courant, mais la tarification uniforme de l'AIFA signifie que les classes innovantes restent accessibles une fois que les cliniciens démontrent des compensations de coûts. Les chaînes d'approvisionnement favorisent les pôles de production du nord, mais l'installation de conditionnement final de Novo Nordisk à Anagni (Latium), dont la mise en service est prévue en 2026, ajoutera une redondance bénéficiant à la distribution dans le sud, pouvant potentiellement atténuer les pénuries et accroître la valeur des segments dans toutes les géographies du marché italien des médicaments antidiabétiques oraux.

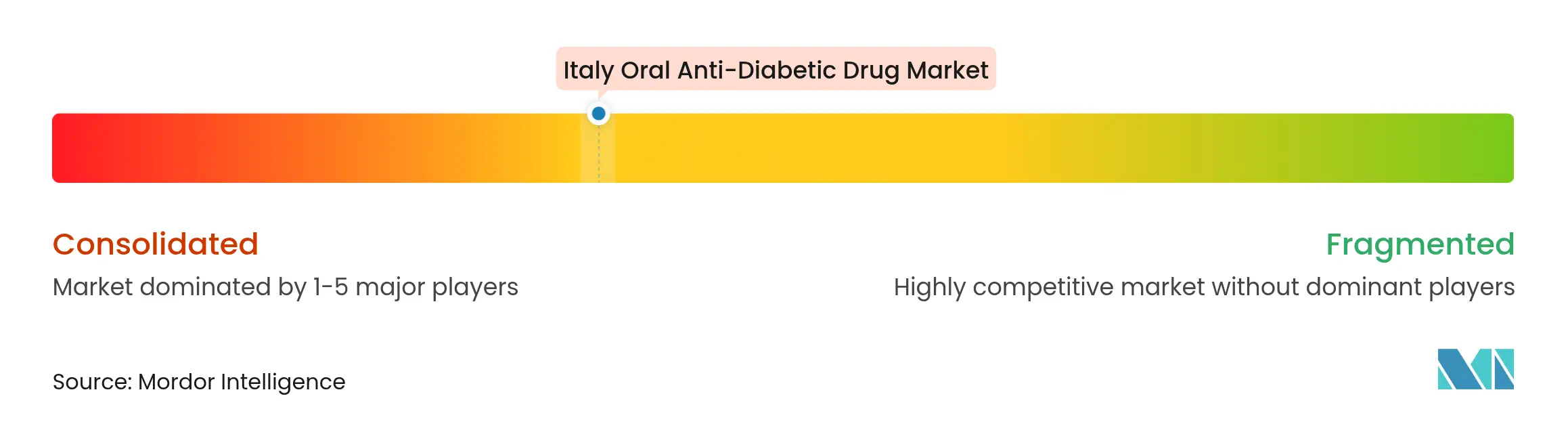

Paysage concurrentiel

Le segment oral en Italie est modérément concentré. Novo Nordisk domine à l'échelle mondiale et locale, représentant 55,1 % des revenus GLP-1 grâce à Ozempic et Rybelsus. L'étendue de son portefeuille — des insulines humaines au sémaglutide oral — crée une forte fidélité des médecins. Eli Lilly concurrence avec le tirzépatide ; les premières ventes italiennes ont augmenté de 52,3 % en glissement annuel en 2025, les endocrinologues ayant adopté les données supérieures sur l'HbA1c et la perte de poids.

AstraZeneca positionne la dapagliflozine au cœur de sa stratégie cardio-rénale et développe un candidat GLP-1 oral, AZD5004, qui a montré une réduction de 5,8 % du poids corporel après quatre semaines en phase I. Merck a renforcé sa présence en acquérant Molteni Pharma, obtenant ainsi un levier de fabrication et de distribution locale pour sa franchise DPP-4. Les acteurs des génériques se préparent pour les opportunités post-2026 : Teva et Viatris ont soumis des dossiers de bioéquivalence couvrant les associations sitagliptine-metformine, tandis que le consortium italien de génériques Alfasigma augmente ses capacités en Émilie-Romagne.

Les partenariats en thérapeutique numérique ajoutent une nouvelle couche concurrentielle. Novo Nordisk co-développe une application d'observance basée sur l'IA avec PatchAi, basée à Milan, tandis que Lilly finance des projets pilotes de télésurveillance à Bologne. Les entreprises intégrant médicaments et services de données sont mieux positionnées pour satisfaire aux exigences de suivi des résultats en conditions réelles de l'AIFA, une tendance qui pourrait redistribuer les classements sur le marché italien des médicaments antidiabétiques oraux au cours des cinq prochaines années.

Leaders du secteur des médicaments antidiabétiques oraux en Italie

Sanofi

Eli Lilly

Astellas

AstraZeneca

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'AIFA a ajouté le tirzépatide à sa liste de médicaments innovants, élargissant l'accès à la thérapie double GIP/GLP-1 pour le diabète de type 2 insuffisamment contrôlé.

- Juillet 2024 : Trilantic Europe et Alto Partners ont fusionné Doppel Farmaceutici et Mipharm pour créer Domixtar Pharmaceuticals, renforçant la capacité locale de CDMO pour les génériques antidiabétiques.

- Février 2024 : Novo Nordisk a acquis un site de conditionnement final à Anagni dans le cadre d'une expansion de capacité de 11 milliards USD pour les médicaments contre le diabète et l'obésité, avec une mise en production prévue pour 2026.

Périmètre du rapport sur le marché italien des médicaments antidiabétiques oraux

Les médicaments antihyperglycémiants administrés par voie orale réduisent la glycémie. Ces médicaments agissent en stimulant la libération d'insuline par le pancréas, en améliorant la réponse de l'organisme à l'insuline ou en retardant l'absorption du glucose dans l'intestin après les repas. Le marché italien des médicaments antidiabétiques oraux est segmenté en médicaments. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Biguanides |

| Sulfonylurées |

| Méglitinides |

| Thiazolidinediones |

| Inhibiteurs de l'alpha-glucosidase |

| Inhibiteurs de la DPP-4 |

| Inhibiteurs du SGLT-2 |

| Autres |

| Adultes |

| Pédiatrique |

| Gériatrique |

| Diabète de type 1 |

| Diabète de type 2 |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par classe médicamenteuse | Biguanides |

| Sulfonylurées | |

| Méglitinides | |

| Thiazolidinediones | |

| Inhibiteurs de l'alpha-glucosidase | |

| Inhibiteurs de la DPP-4 | |

| Inhibiteurs du SGLT-2 | |

| Autres | |

| Par groupe d'âge | Adultes |

| Pédiatrique | |

| Gériatrique | |

| Par type de diabète | Diabète de type 1 |

| Diabète de type 2 | |

| Par canal de distribution | Pharmacies hospitalières |

| Pharmacies de détail | |

| Pharmacies en ligne |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché italien des médicaments antidiabétiques oraux ?

Le marché était évalué à 753,91 millions USD en 2026 et devrait atteindre 884,64 millions USD d'ici 2031, reflétant un TCAC de 3,25 %.

Quelle classe médicamenteuse connaît la croissance la plus rapide en Italie ?

Les inhibiteurs du SGLT-2 sont la classe à la croissance la plus rapide, dont on attend une progression à un TCAC de 3,85 % jusqu'en 2031 en raison de bénéfices cardio-rénaux démontrés et d'un élargissement des remboursements.

Comment les contrôles des prix de l'AIFA affectent-ils la croissance du marché ?

La tarification de référence et les plafonds de dépenses régionaux réduisent l'utilisation des médicaments premium et diminuent les marges des fabricants, retranchant environ 0,7 % du TCAC prévu.

Quel impact auront les expirations de brevets après 2026 ?

L'expiration des brevets sur les associations à dose fixe telles que sitagliptine-metformine ouvrira un espace pour les génériques, entraînant probablement une concurrence significative sur les prix et une pénétration accrue des génériques.

Pourquoi les pharmacies en ligne gagnent-elles des parts de marché ?

Les prescriptions numériques et les services de livraison à domicile, promus dans le cadre du Plan national pour la reprise et la résilience, stimulent les ventes des pharmacies en ligne à un TCAC de 4,06 %, notamment dans les régions à accès hospitalier limité.

Quelles entreprises dominent actuellement le marché italien ?

Novo Nordisk occupe la première position, notamment dans les thérapies GLP-1, avec Eli Lilly, AstraZeneca et Merck en concurrence étroite et des acteurs des génériques se préparant pour les opportunités post-brevet.

Dernière mise à jour de la page le: