Taille et Part du Marché de la Tomographie Computérisée en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

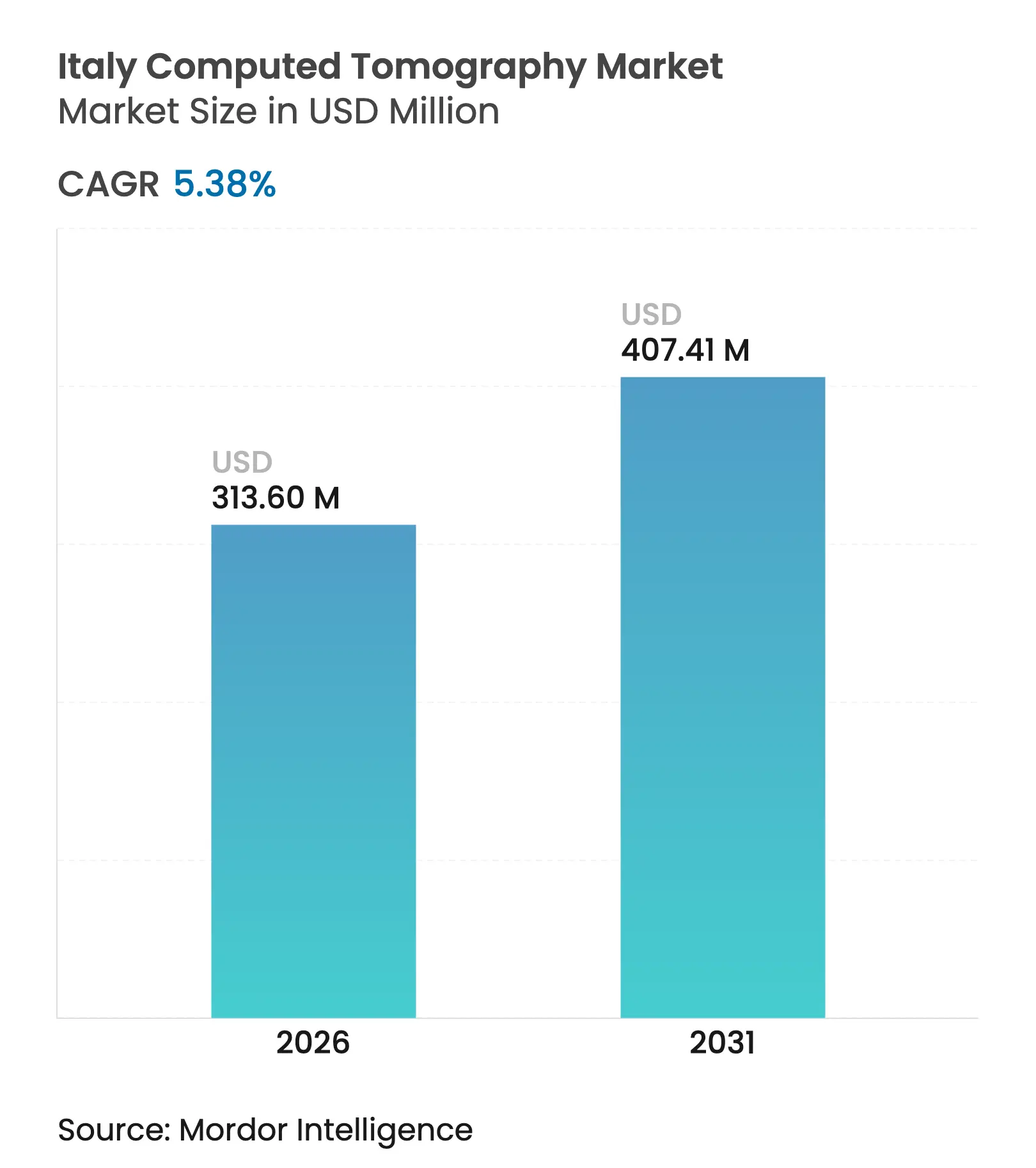

| Taille du Marché (2026) | 313.6 Millions de dollars américains |

| Taille du Marché (2031) | 407.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Tomographie Computérisée en Italie par Mordor Intelligence

La taille du marché de la tomographie computérisée (CT) en Italie en 2026 est estimée à 313,6 millions USD, en progression par rapport à la valeur 2025 de 297,59 millions USD, avec des projections pour 2031 indiquant 407,41 millions USD, croissant à un TCAC de 5,38 % sur la période 2026-2031. Cette expansion est alimentée par les allocations de 2,6 milliards EUR du Plan national de relance et de résilience (PNRR) de l'Italie dédiées à l'imagerie diagnostique, le remplacement accéléré des équipements IRM vieillissants par des plateformes CT modernes, et les réglementations sur les indices de dose de l'AGENAS qui favorisent les fournisseurs proposant des capacités intégrées de gestion des doses. Parallèlement, les disparités régionales — notamment la dépense de santé par habitant de 1 748 EUR en Calabre par rapport au référentiel national de 2 140 EUR — alimentent la mobilité des patients vers les hôpitaux du Nord, consolidant la demande en CT haut de gamme en Lombardie, en Vénétie et en Émilie-Romagne, tout en ouvrant des opportunités pour les flottes mobiles dans les zones insuffisamment desservies. L'activité concurrentielle se concentre sur la reconstruction assistée par IA qui réduit les temps d'acquisition, les appels d'offres en partenariat public-privé (PPP) qui allègent les contraintes en capital, et l'introduction de protocoles pédiatriques à très faible dose qui pérennisent les investissements en équipements. Ensemble, ces forces renforcent des perspectives de croissance résilientes pour le marché de la tomographie computérisée (CT) en Italie jusqu'en 2030.

Principaux Enseignements du Rapport

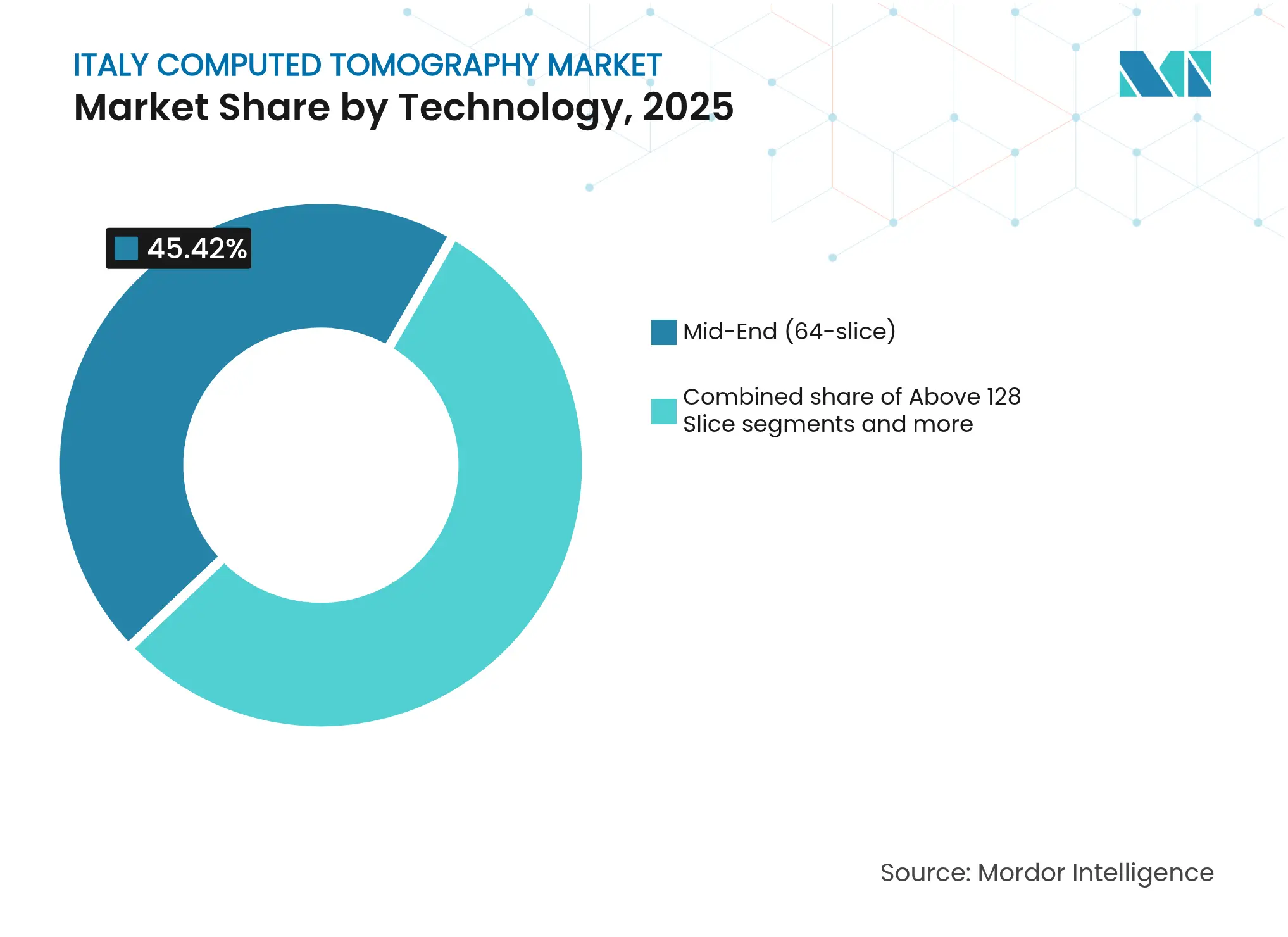

- Par technologie, les systèmes à 64 coupes de gamme intermédiaire ont représenté 45,42 % de la part du marché de la tomographie computérisée (CT) en Italie en 2025, tandis que les plateformes haut de gamme à ≥128 coupes devraient se développer à un TCAC de 6,09 % jusqu'en 2031.

- Par type de produit, les scanners fixes ont représenté 91,12 % de la part du marché de la tomographie computérisée (CT) en Italie en 2025 ; les unités portables et mobiles afficheront le rythme de croissance le plus élevé avec un TCAC de 6,61 % jusqu'en 2031.

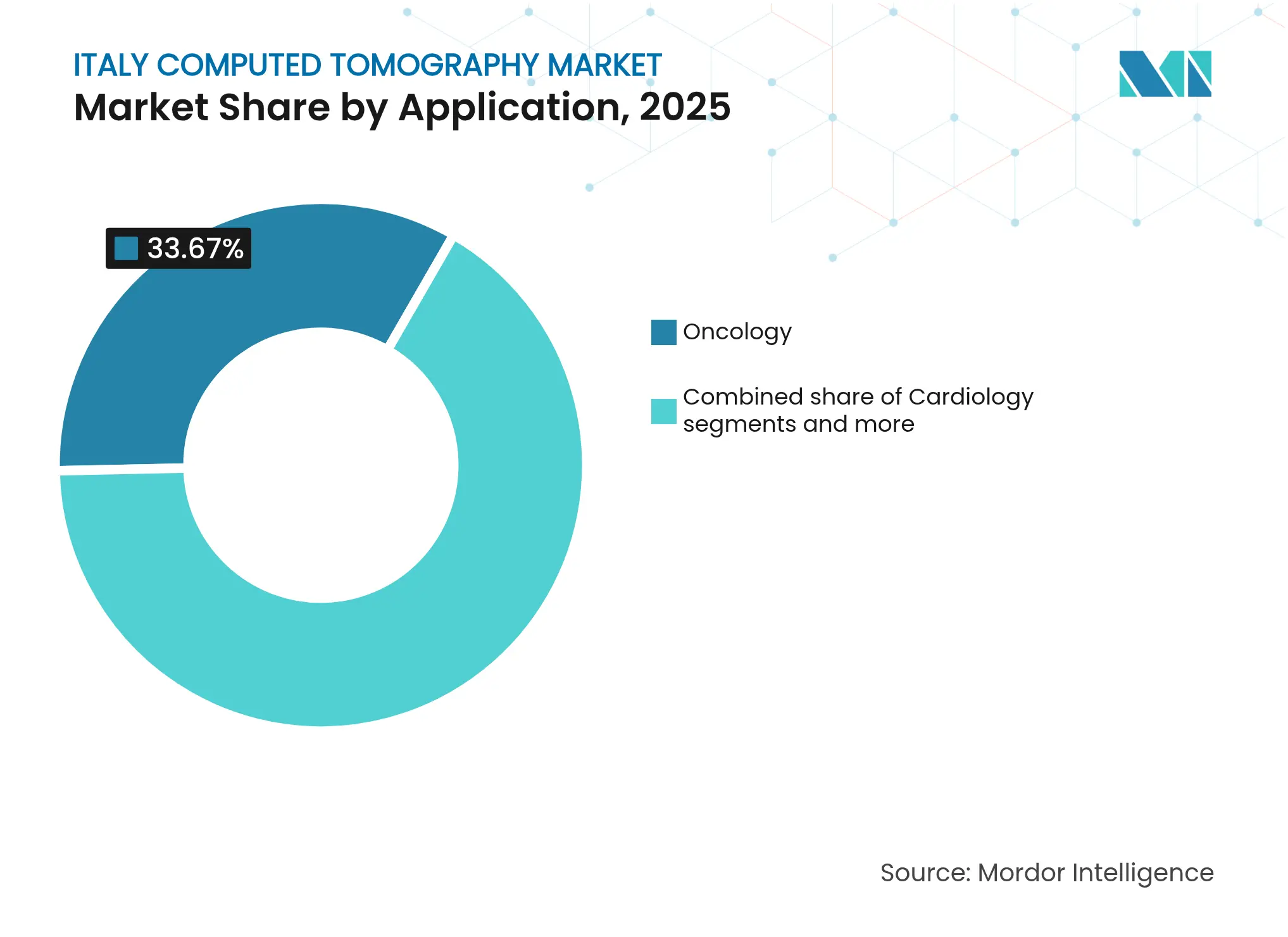

- Par application, l'oncologie a dominé avec une contribution aux revenus de 33,67 % en 2025, tandis que la cardiologie devrait afficher le TCAC le plus rapide à 6,45 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 57,48 % des ventes de 2025, mais les hôpitaux privés devraient croître à un TCAC de 6,02 % grâce à des modèles de financement PPP agiles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Tomographie Computérisée en Italie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle rapide de remplacement IRM-vers-CT dans les hôpitaux provinciaux | +1.2% | National, concentré dans les régions du Nord et du Centre | Moyen terme (2-4 ans) |

| Augmentation des appels d'offres en partenariat public-privé (PPP) | +0.8% | National, avec des gains précoces en Toscane, Lombardie, Émilie-Romagne | Court terme (≤ 2 ans) |

| Adoption de la reconstruction basée sur l'IA pour réduire les temps d'acquisition | +0.9% | National, portée par les grands centres hospitaliers universitaires et les établissements privés | Moyen terme (2-4 ans) |

| Passage vers des protocoles pédiatriques à ultra-faible dose | +0.6% | National, avec une influence réglementaire de l'AGENAS | Long terme (≥ 4 ans) |

| Essor des mandats de dépistage oncologique (2026+) | +1.1% | National, avec un impact plus élevé dans les régions du Nord | Moyen terme (2-4 ans) |

| Émergence de flottes CT mobiles pour la préparation aux catastrophes | +0.4% | National, avec un accent sur les zones à risque sismique du Centre et du Sud de l'Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle Rapide de Remplacement IRM-vers-CT dans les Hôpitaux Provinciaux

Les hôpitaux provinciaux accélèrent le passage des équipements IRM amortis aux scanners CT, qui offrent une couverture diagnostique comparable à moindre coût de maintenance, avec moins d'exigences en personnel et moins de temps d'arrêt. L'allocation PNRR de 31 millions EUR de l'Abruzzes pour 89 dispositifs médicaux souligne une évolution nationale dans laquelle les acquisitions de CT dépassent les mises à niveau IRM. Les plateformes CT reconditionnées et les unités remises à neuf par les fournisseurs accélèrent davantage l'adoption en comprimant les dépenses en capital initiales tout en préservant la qualité d'image nécessaire aux diagnostics de routine. Les fournisseurs disposant d'une forte présence de services et d'un accès aisé aux pièces de rechange obtiennent des commandes répétées, signalant une demande à long terme pour les plateformes de gamme intermédiaire dans les établissements de soins secondaires.

Augmentation des Appels d'Offres en Partenariat Public-Privé

Les cadres PPP se multiplient, les régions s'appuyant sur les financements privés pour démultiplier l'impact des subventions PNRR. La réhabilitation de l'Ospedale San Donato d'un montant de 200 millions EUR — financée à 50 % par des fonds régionaux et à 50 % par des partenaires privés — illustre la manière dont les contrats basés sur la performance garantissent la disponibilité tout en transférant le risque de cycle de vie aux fournisseurs. La transparence concurrentielle sur la place de marché électronique de Consip, qui a traité 2,5 milliards EUR de commandes de soins de santé au premier semestre 2024, intensifie la discipline tarifaire et récompense les fournisseurs capables de regrouper financement, matériel et service pluriannuel.

Adoption de la Reconstruction Basée sur l'IA pour Réduire les Temps d'Acquisition

Les centres à fort volume tels que le Centro Diagnostico Italiano à Milan font état d'une résolution inférieure à 0,2 mm obtenue par des systèmes à comptage de photons améliorés par la reconstruction par apprentissage profond, réduisant le temps d'acquisition moyen de plus de 50 % et diminuant l'exposition aux rayonnements. Les offres concurrentes — TrueFidelity de GE, AiCE de Canon, Precise Image de Philips — ont obtenu les marquages CE, favorisant un déploiement rapide à l'échelle nationale. Des groupes académiques à Pavie et à San Matteo contribuent à affiner les algorithmes pour les protocoles spécifiques à l'Italie, assurant une demande soutenue pour les détecteurs compatibles avec l'IA et les GPU.

Passage vers des Protocoles Pédiatriques à Ultra-Faible Dose

L'engagement de l'Italie envers les niveaux de référence diagnostiques pédiatriques internationaux pousse les hôpitaux à acquérir des scanners avec modulation automatique du courant du tube et reconstruction itérative capables de réduire les doses jusqu'à 80 %. L'AGENAS impose désormais la déclaration électronique des doses, favorisant ainsi les fournisseurs qui intègrent nativement des tableaux de bord de suivi des doses. La demande augmente pour les logiciels de console qui automatisent la sélection des protocoles en fonction de l'âge et du poids du patient, garantissant la sécurité de l'imagerie dans les cohortes néonatales et adolescentes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts stricts de conformité aux indices de dose AGENAS | -0.7% | National, avec un impact plus élevé sur les petits établissements | Court terme (≤ 2 ans) |

| Mises à jour retardées des codes de remboursement pour le CT spectral | -0.5% | National, affectant l'adoption de l'imagerie avancée | Moyen terme (2-4 ans) |

| Pénurie de manipulateurs en radiologie qualifiés dans les régions du Sud | -0.4% | Sud de l'Italie, avec des effets d'entraînement vers les régions du Centre | Moyen terme (2-4 ans) |

| Ralentissement des dépenses d'investissement hospitalières en raison de la réallocation des fonds PNRR | -0.3% | National, avec un impact plus élevé sur les hôpitaux publics | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Stricts de Conformité aux Indices de Dose AGENAS

La transmission électronique des données dosimétriques et la détection obligatoire des expositions non intentionnelles obligent même les petits centres à intégrer des intergiciels de gestion des doses, à sécuriser la bande passante informatique et à recruter du personnel de physique médicale. Les dépenses pour les logiciels, les serveurs et les audits de conformité peuvent représenter 10 % à 15 % du prix d'achat d'un nouveau scanner de gamme intermédiaire, prolongeant les cycles d'approvisionnement et détournant les budgets des mises à niveau matérielles. Les fournisseurs proposant des suites clé en main de gestion des doses atténuent les pressions sur les coûts et acquièrent un facteur différenciateur dans la notation des appels d'offres.

Mises à Jour Retardées des Codes de Remboursement pour le CT Spectral

Les systèmes à double énergie et à comptage de photons peuvent surpasser les détecteurs conventionnels dans la caractérisation des lésions, mais les tarifs DRG sont à la traîne, laissant les prestataires sous-rémunérés pour les examens premium. L'hétérogénéité régionale complique davantage la modélisation du retour sur investissement, les zones adoptant précocement la technologie comme la Lombardie offrant de meilleurs tarifs tandis que d'autres s'alignent sur des codes nationaux obsolètes. Les fournisseurs doivent mobiliser des preuves locales de rapport coût-efficacité pour accélérer les révisions des codes, mais jusqu'à ce qu'un alignement se produise, l'appétit d'investissement pour les plateformes spectrales reste modéré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Dominance de la Gamme Intermédiaire au Milieu d'une Croissance Haut de Gamme

Les données 2025 montrent que les scanners à 64 coupes de gamme intermédiaire représentaient 45,42 % du marché de la tomographie computérisée (CT) en Italie, confirmant le positionnement optimal de cette configuration entre capacités et coût. La taille du marché de la tomographie computérisée (CT) en Italie pour cette tranche de coupes devrait se développer régulièrement, les hôpitaux provinciaux privilégiant des systèmes polyvalents mais abordables pour l'imagerie d'urgence, d'accident vasculaire cérébral et de traumatologie. Dans le même temps, les plateformes à ≥128 coupes progresseront à un TCAC de 6,09 %, portées par la croissance de l'angiographie coronarienne par CT et des grands centres d'oncologie nécessitant une rotation rapide du portique et une couverture étendue sur l'axe z.

Les innovations à comptage de photons telles que le détecteur Naeotom Alpha de 16 cm offrent des gains de résolution cinq fois supérieurs tout en réduisant la dose d'environ 66 %. Les pôles du Nord adoptent ces technologies pour différencier leurs offres de services et attirer le trafic de référence, tandis que les établissements du Sud adoptent une stratégie hybride — maintenir des installations de gamme intermédiaire pour le travail de routine tout en louant des unités mobiles haut de gamme lorsque des besoins spécialisés se présentent. Cette bifurcation invite à des modèles de tarification par niveaux et de service sur le cycle de vie, élargissant la latitude des fournisseurs pour vendre des mises à niveau logicielles en complément des cycles de renouvellement matériel.

Par Type de Produit : Les Plateformes Portables Prennent de l'Importance

Les scanners fixes représentaient 91,12 % des revenus de 2025, mais les directives de préparation aux catastrophes et les lacunes d'accès en milieu rural propulsent les modalités portables à un TCAC de 6,61 % jusqu'en 2031. La part de marché de la tomographie computérisée (CT) en Italie des unités fixes restera dominante, mais les acheteurs insistent de plus en plus sur des solutions sur roues, des plateformes élévatrices ou des conteneurs ISO qui relocalisent la capacité d'imagerie à travers des réseaux multi-sites sans sacrifier la conformité à l'AGENAS.

La semi-remorque TEP/CT de 12 mètres d'United Imaging intègre un groupe électrogène diesel, une climatisation filtrée HEPA et une liaison satellite pour la téléradiologie, illustrant comment les systèmes mobiles reproduisent les diagnostics en suite complète alimentés hors réseau. Les hôpitaux dans les régions sismiquement actives de Campanie et des Abruzzes planifient de telles unités comme mesure de contingence pour les scénarios de tremblement de terre, tandis que les programmes de dépistage les redéploient de manière saisonnière pour des campagnes pulmonaires et colorectales dans les municipalités de l'intérieur des terres. Les fournisseurs offrant des déménagements garantis en usine, des tests aux vibrations et une surveillance à distance occupent des créneaux premium défendables.

Par Application : Leadership en Oncologie, Accélération en Cardiologie

L'oncologie a représenté 33,67 % des revenus de 2025, ancrée par le dense réseau de centres cancéreux IRCCS d'Italie et les prochains mandats de dépistage 2026. La taille du marché de la tomographie computérisée (CT) en Italie liée à l'oncologie va s'étendre au fur et à mesure que les techniques à double énergie améliorent la visibilité des lésions, facilitant la planification thérapeutique et la surveillance de la réponse. Des outils d'IA complémentaires signalent les micronodules dans les champs pulmonaires et réduisent les rappels faux positifs, optimisant le débit des radiologues.

La cardiologie, avec un TCAC projeté de 6,45 %, illustre l'empiètement du CT sur l'angiographie invasive. L'adoption de reconstructions spectrales à 70 keV produit des images coronariennes de qualité diagnostique à une dose inférieure à 4 mSv, faisant du CT le triage de première ligne pour les unités de douleur thoracique. Le post-traitement de la réserve de flux fractionnaire assisté par IA (FFR-CT) rejoindra bientôt les services remboursables une fois la codification finalisée, positionnant le CT comme une plateforme de décision cardiaque de bout en bout. Les indications neurologiques et vasculaires maintiennent une demande stable, tirant parti de la rapidité du CT dans les voies de prise en charge des accidents vasculaires cérébraux et des bilans d'embolie pulmonaire.

Par Utilisateur Final : Les Hôpitaux Privés Surpassent les Hôpitaux Publics

Les hôpitaux ont collectivement contrôlé 57,48 % des revenus de 2025, mais les opérateurs privés — portés par les cadres PPP — afficheront un TCAC de 6,02 % qui dépasse le segment public. Une gouvernance agile permet aux chaînes privées de regrouper le financement des équipements avec des contrats de service basés sur les résultats cliniques, réduisant les cycles d'approvisionnement de 18 mois à environ 6 mois. Ces institutions pilotent souvent des modalités de pointe — comme le CT à comptage de photons de 0,2 mm — créant des sites vitrines qui accélèrent une acceptation plus large du marché.

Les hôpitaux publics, bien que contraints en capital, dominent toujours le volume global, notamment en imagerie d'urgence. Les centres d'imagerie diagnostique trouvent une croissance dans l'externalisation des flux débordants et dans la fourniture de CT musculo-squelettique spécialisé pour les cliniques orthopédiques. Les instituts académiques et de recherche préservent une part modeste mais stratégique, servant de tremplins pour la validation clinique sponsorisée par les fournisseurs des algorithmes d'IA ; leurs retours d'information orientent les mises à jour des protocoles nationaux qui se répercutent sur l'ensemble du secteur de la tomographie computérisée (CT) en Italie.

Par Architecture de Dispositif : Les Systèmes Spiraux Conservent la Primauté, les Conceptions de Niche se Développent

Les portiques spiraux/hélicoïdaux restent le facteur de forme de référence, continuant d'ancrer la majorité des expéditions vers les établissements tertiaires et communautaires. Le CT à détecteur plan, le CT à bras en C et les dispositifs à bras en O, bien que de niche, répondent aux besoins d'imagerie peropératoire en chirurgie orthopédique, traumatologique et rachidienne, connaissant une adoption dans les centres visant des revenus procéduraux à forte marge. Leur popularité est amplifiée par le vieillissement de la population italienne, qui propulse les interventions orthopédiques et exige une visualisation 3D en temps réel. Les fournisseurs qui affinent la compatibilité avec le champ stérile et les protocoles à faible dose présentent des arguments convaincants aux chirurgiens qui évaluent l'exposition aux rayonnements par rapport à la précision procédurale.

Analyse Géographique

Les poids lourds mondiaux — GE HealthCare, Siemens Healthineers, Canon Medical, Philips — détiennent collectivement une part significative, soutenus par des filiales italiennes qui assurent une assistance terrain 24h/24 7j/7 et naviguent dans les exigences d'enregistrement régionales. Leurs portails de formation en langue italienne, leur intégration aux catalogues Consip et leurs dépôts certifiés ISO 13485 à Milan et à Rome confèrent des avantages lors des appels d'offres stipulant un support local.

United Imaging perturbe le marché sur le rapport prix-performance, remportant des systèmes à haute tranche dans les appels d'offres provinciaux et promouvant des camions TEP/CT mobiles auprès des agences de préparation aux catastrophes. Mindray, après avoir obtenu la note de légalité 2 étoiles+ de l'Autorité italienne de la concurrence, exploite sa crédibilité pour courtiser les hôpitaux plus petits qui valorisent les modèles 32 coupes rentables pour le travail de routine. Shimadzu et Fujifilm, bien que de niche en CT, exploitent le regroupement multimodalité pour conserver leurs positions.

La concurrence pivote sur la vitesse de reconstruction par IA, l'intégration de la gestion des doses et les offres PPP clé en main associant le matériel à des contrats de service basés sur les résultats. Le risque de dépendance envers le fournisseur augmente à mesure que les hôpitaux signent des accords de gestion d'équipements de 10 ans, incitant les équipementiers à intégrer des clauses de mise à niveau qui convertissent les rénovations en milieu de vie en renouvellements de facto. L'agilité réglementaire — démontrée par l'obtention précoce du marquage CE pour les options d'apprentissage profond — sépare davantage les leaders des retardataires sur le marché de la tomographie computérisée (CT) en Italie.

Paysage Concurrentiel

Le marché de la tomographie computérisée (CT) est consolidé en raison de la présence de quelques acteurs majeurs, notamment Canon Medical Systems Corporation, Koninklijke Philips NV, GE Healthcare et Siemens Healthineers. Ces acteurs majeurs détiennent une part significative dans le secteur. La plupart des acteurs se concentrent sur l'introduction de produits technologiquement avancés sur le marché afin d'acquérir la part de marché maximale.

Leaders du Secteur de la Tomographie Computérisée en Italie

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

FUJIFILM Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2024 : l'IRCCS de Bologne a installé un TEP/CT corps entier d'une valeur de 21 millions EUR, le premier du genre en Europe

- Avril 2024 : DXC Technology a signé un cadre national avec Consip pour moderniser les systèmes informatiques de santé, y compris l'analyse des données CT

Périmètre du Rapport sur le Marché de la Tomographie Computérisée en Italie

Selon le périmètre du rapport, la tomographie computérisée (CT) est un processus d'imagerie qui adapte des équipements à rayons X spéciaux pour générer une série d'images ou de scans exhaustifs de zones à l'intérieur du corps. Le marché de la tomographie computérisée en Italie est segmenté par type (faible nombre de coupes, nombre moyen de coupes et nombre élevé de coupes), application (oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications) et utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Faible nombre de coupes (<64) |

| Nombre moyen de coupes (64) |

| Nombre élevé de coupes (128–256) |

| Scanners CT fixes |

| Scanners CT portables / mobiles |

| Oncologie | Dépistage du cancer du poumon |

| Oncologie de la tête et du cou | |

| Oncologie colorectale | |

| Autre oncologie | |

| Cardiologie | Angiographie coronarienne par CT |

| Score calcique | |

| Cardiopathie structurelle | |

| Neurologie | Évaluation des accidents vasculaires cérébraux |

| Traumatisme cérébral | |

| Vasculaire | Maladie vasculaire périphérique |

| Angiographie pulmonaire | |

| Musculo-squelettique | Traumatologie orthopédique |

| Blessures sportives | |

| Dentaire et maxillo-facial | |

| Traumatologie et urgences | |

| Autres applications |

| Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | |

| Centres d'imagerie diagnostique | |

| Cliniques dentaires | |

| Cliniques et hôpitaux vétérinaires | |

| Instituts académiques et de recherche |

| CT spiral / hélicoïdal |

| CT à portique annulaire |

| CT à bras en C |

| CT à bras en O |

| CT à détecteur plan |

| Par Technologie (Nombre de Coupes) | Faible nombre de coupes (<64) | |

| Nombre moyen de coupes (64) | ||

| Nombre élevé de coupes (128–256) | ||

| Par Type de Produit | Scanners CT fixes | |

| Scanners CT portables / mobiles | ||

| Par Application | Oncologie | Dépistage du cancer du poumon |

| Oncologie de la tête et du cou | ||

| Oncologie colorectale | ||

| Autre oncologie | ||

| Cardiologie | Angiographie coronarienne par CT | |

| Score calcique | ||

| Cardiopathie structurelle | ||

| Neurologie | Évaluation des accidents vasculaires cérébraux | |

| Traumatisme cérébral | ||

| Vasculaire | Maladie vasculaire périphérique | |

| Angiographie pulmonaire | ||

| Musculo-squelettique | Traumatologie orthopédique | |

| Blessures sportives | ||

| Dentaire et maxillo-facial | ||

| Traumatologie et urgences | ||

| Autres applications | ||

| Par Utilisateur Final | Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | ||

| Centres d'imagerie diagnostique | ||

| Cliniques dentaires | ||

| Cliniques et hôpitaux vétérinaires | ||

| Instituts académiques et de recherche | ||

| Par Architecture de Dispositif | CT spiral / hélicoïdal | |

| CT à portique annulaire | ||

| CT à bras en C | ||

| CT à bras en O | ||

| CT à détecteur plan | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la tomographie computérisée (CT) en Italie d'ici 2031 ?

Il est prévu qu'il atteigne 407,41 millions USD, soutenu par un TCAC de 5,38 %.

Quel niveau technologique domine actuellement les ventes en Italie ?

Les scanners à 64 coupes de gamme intermédiaire dominent avec une part de 45,42 %, équilibrant performance et coût.

Pourquoi les systèmes CT portables gagnent-ils du terrain ?

Les mandats de préparation aux catastrophes et les programmes de dépistage en milieu rural entraînent un TCAC de 6,61 % pour les plateformes mobiles jusqu'en 2031.

Comment les mandats de dépistage oncologique affecteront-ils la demande ?

Les programmes de dépistage élargis de 2026 nécessiteront des systèmes CT à haut débit et à faible dose dans toutes les régions.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les hôpitaux privés, s'appuyant sur le financement PPP, devraient croître à un TCAC de 6,02 % jusqu'en 2031.

Quel facteur réglementaire influence le plus les décisions d'achat ?

La conformité aux indices de dose AGENAS, qui exige des capacités intégrées de gestion des doses dans les nouvelles unités CT.

Dernière mise à jour de la page le: