Taille et part du marché de l'imagerie par résonance magnétique en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

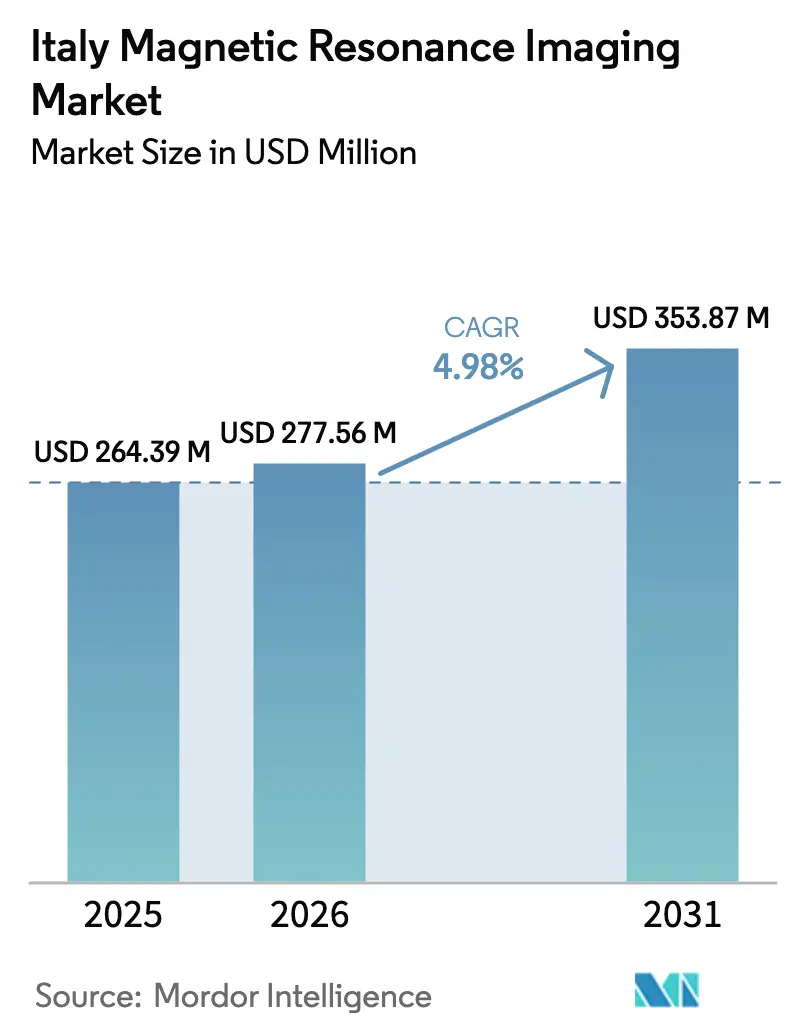

| Taille du marché de l'année de base (2025) | 264.39 Millions de dollars américains |

| Taille du Marché (2026) | 277.56 Millions de dollars américains |

| Taille du Marché (2031) | 353.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par résonance magnétique en Italie par Mordor Intelligence

La taille du marché de l'IRM en Italie en 2026 est estimée à 277,56 millions USD, en croissance par rapport à la valeur de 2025 de 264,39 millions USD, avec des projections pour 2031 affichant 353,87 millions USD, croissant à un CAGR de 4,98 % sur la période 2026-2031. La croissance repose sur trois piliers : le Plan national de relance et de résilience, le profil démographique vieillissant du pays, et les mises à niveau technologiques continues qui réduisent les temps d'acquisition et élargissent les indications cliniques. L'incidence croissante du cancer et des maladies neurodégénératives maintient la demande d'imagerie haute résolution non ionisante sur une courbe ascendante, tandis que les modèles d'achat axés sur la valeur incitent les hôpitaux à remplacer les équipements gourmands en hélium par des plateformes économes en énergie. Les scanners portables élargissent l'accès géographique dans les régions mal desservies, et les outils de flux de travail basés sur l'IA augmentent le débit de patients, compensant partiellement les pénuries de personnel spécialisé en IRM.

Principaux enseignements du rapport

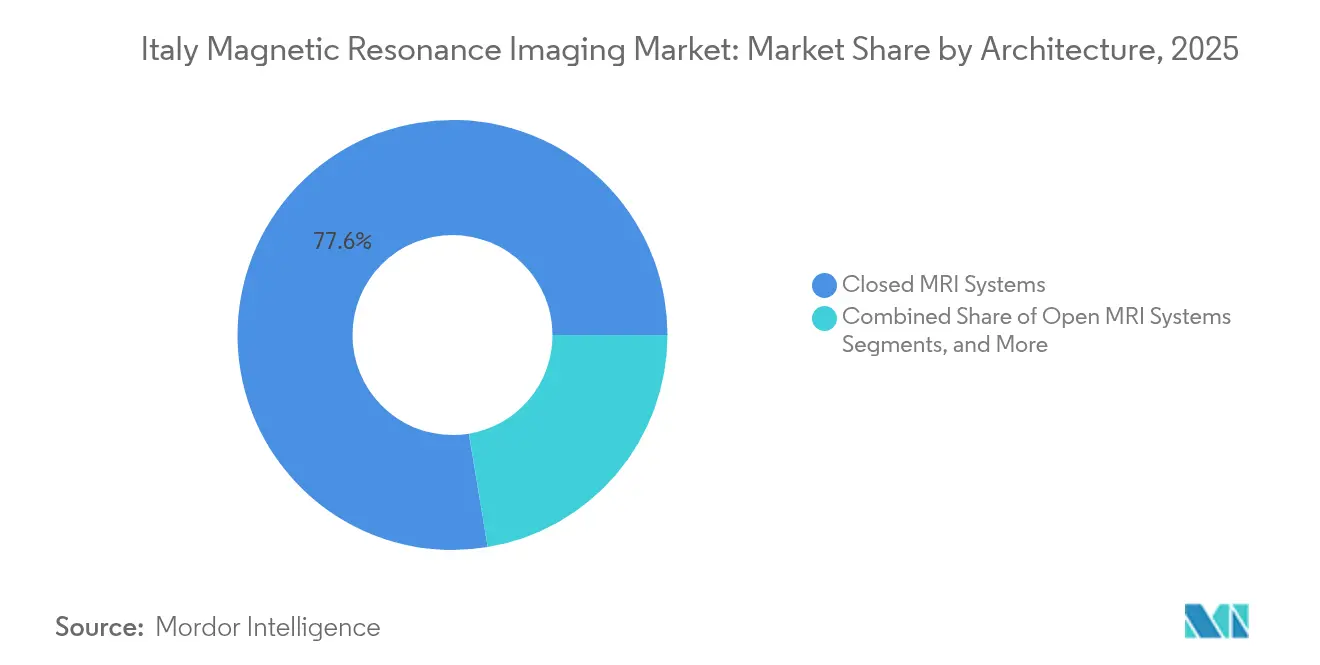

- Par architecture, les systèmes d'IRM fermés ont dominé avec 77,62 % de la part du marché de l'IRM en Italie en 2025 ; les systèmes d'IRM portables devraient progresser à un CAGR de 5,32 % jusqu'en 2031.

- Par intensité de champ, les unités à champ moyen (0,5–1,5 T) ont contrôlé 47,65 % de la taille du marché de l'IRM en Italie en 2025, tandis que les unités à champ ultra-élevé (>3 T) devraient se développer à un CAGR de 5,58 % jusqu'en 2031.

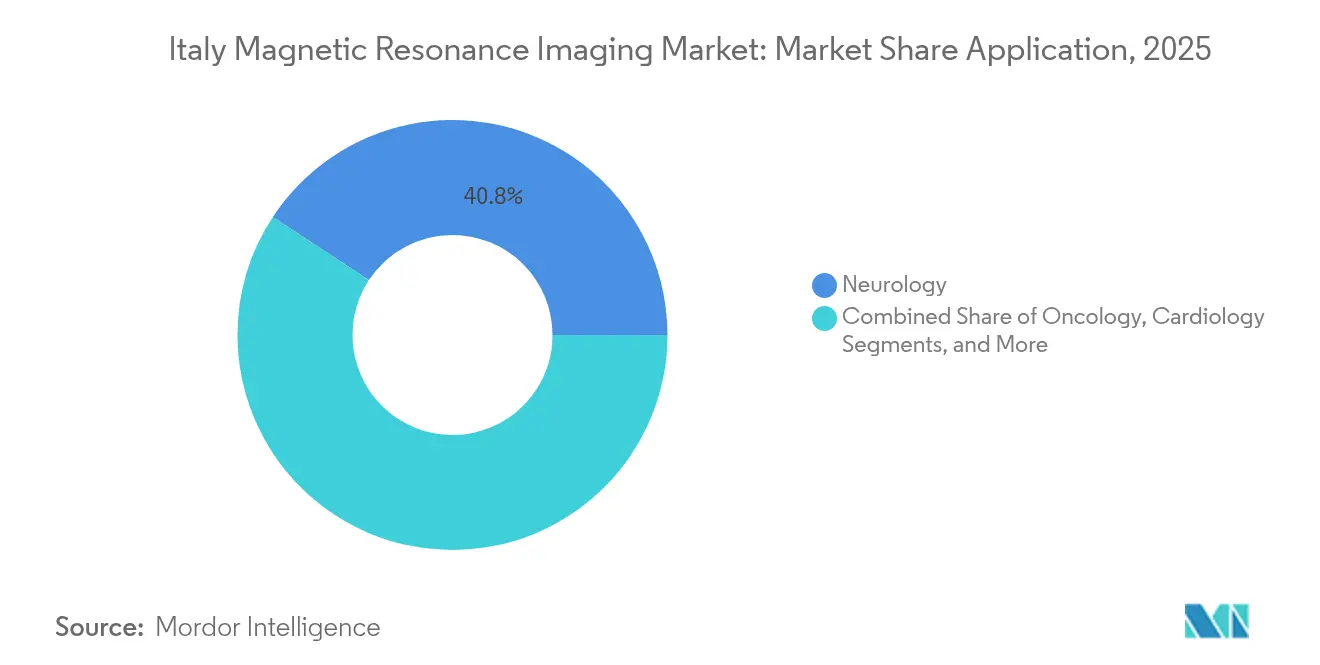

- Par application, la neurologie a capturé 40,75 % de la part du marché de l'IRM en Italie en 2025 ; l'oncologie est en voie d'afficher le CAGR le plus rapide de 5,93 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 66,80 % de la taille du marché de l'IRM en Italie en 2025 ; les centres d'imagerie diagnostique devraient croître à un CAGR de 5,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique en Italie

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'imagerie pour les maladies chroniques | +1.2% | Nationale, concentrée dans les régions du Nord | Moyen terme (2-4 ans) |

| Investissements en capital du Plan national de relance et de résilience (PNRR) pour les mises à niveau de l'IRM | +1.8% | Nationale, avec priorité aux régions du Sud mal desservies | Court terme (≤ 2 ans) |

| Avancées technologiques en IRM | +0.9% | Nationale, adoption précoce dans les grands centres urbains | Long terme (≥ 4 ans) |

| Croissance régulière des dépenses de santé et de la modernisation | +0.7% | Nationale, variations régionales dans la mise en œuvre | Moyen terme (2-4 ans) |

| Élargissement des indications cliniques pour l'IRM | +0.8% | Nationale, centres spécialisés en tête de l'adoption | Moyen terme (2-4 ans) |

| Évolution vers des alternatives diagnostiques non ionisantes centrées sur le patient | +0.6% | Nationale, portée par les campagnes de sensibilisation des patients | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements en capital du Plan national de relance et de résilience (PNRR) pour les mises à niveau de l'IRM

Le PNRR italien de 194,4 milliards EUR achemine des fonds sans précédent vers la modernisation des équipements hospitaliers, ouvrant une fenêtre d'achat à court terme qui favorise le remplacement immédiat des scanners vieillissants [1]Italia Domani, "Piano Nazionale di Ripresa e Resilienza," Présidence du Conseil des ministres, italia-domani.gov.it. Les objectifs révisés pour les hôpitaux communautaires, réduits de 1 350 à 936 en raison de l'inflation des coûts de construction, se traduisent néanmoins par des centaines de nouvelles installations d'IRM. Le Piano Transizione 5.0 complémentaire ajoute 12,7 milliards EUR de crédits d'impôt pour les établissements qui réduisent leur consommation d'énergie d'au moins 3 %, subventionnant ainsi efficacement les aimants à évaporation nulle. Ensemble, ces mesures accélèrent les décisions d'achat, en particulier dans les régions du Sud qui accusaient historiquement un retard en matière de capacité d'imagerie.

Demande croissante d'imagerie pour les maladies chroniques

Le vieillissement de la population à 24 % de personnes de plus de 65 ans stimule l'utilisation de l'IRM en neurologie, oncologie et cardiologie. La prévalence de la maladie d'Alzheimer dépasse déjà 413 715 patients et entraîne des protocoles de neuroimagerie qui alourdissent la charge de travail des scanners. L'incidence annuelle du cancer a atteint 390 700 cas en 2022 et devrait encore augmenter de 15 % d'ici 2025, intensifiant la demande d'imagerie de stadification et de suivi précise. Les outils de reconstruction basés sur l'IA réduisent le temps d'acquisition jusqu'à 30 %, permettant des volumes quotidiens plus élevés sans compromettre la qualité de l'image.

Avancées technologiques en IRM

L'innovation est axée sur les aimants sans hélium, la planification zéro-clic et les plateformes de recherche à champ ultra-élevé. Siemens Healthineers a introduit un système 1,5 T pratiquement sans hélium qui facilite les contraintes d'installation et réduit considérablement les coûts sur l'ensemble du cycle de vie [2]Siemens Healthineers, "IRM pratiquement sans hélium : l'avenir de l'imagerie durable," siemens-healthineers.com. Philips et NVIDIA co-développent des modèles d'IA fondamentaux qui automatisent la détection des pathologies afin d'améliorer davantage les délais de traitement. À l'Université de Pise, l'imagerie à 7 T a démontré une détection des paramètres vasculaires à 84 % par rapport à l'angiographie par soustraction numérique, soulignant le potentiel clinique de la technologie à champ ultra-élevé.

Élargissement des indications cliniques pour l'IRM

Les protocoles corps entier guident désormais la prise en charge du cancer de la prostate métastatique avec une sensibilité supérieure à l'imagerie conventionnelle et sans agent de contraste. Les examens cardiaques améliorés par l'IA prédisent le risque d'arythmie et affinent les stratégies d'ablation. Les outils robotiques compatibles IRM permettent la navigation neurochirurgicale en temps réel, comme en témoigne l'adoption précoce à l'Ospedale San Raffaele de Milan.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des équipements et du cycle de vie | -1.4% | Nationale, aigu dans le Sud | Court terme (≤ 2 ans) |

| Approbations de remboursement lentes et fragmentées | -0.8% | Nationale, variations régionales | Moyen terme (2-4 ans) |

| Pénurie de personnel formé à l'IRM | -1.1% | Nationale, grave dans les zones périphériques | Long terme (≥ 4 ans) |

| Volatilité des prix de l'hélium et de l'énergie | -0.7% | Nationale, affectant les systèmes anciens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des équipements et du cycle de vie

Les nouveaux scanners sont compris entre 1 million et 3 millions USD, tandis que les contrats de maintenance représentent 8 à 12 % du prix d'achat annuellement [3]DirectMed Imaging, "Coût total de possession de l'IRM," directmedparts.com. Les prix de remplissage d'hélium ont grimpé de 250 % sur dix ans, portant les dépenses annuelles à 28 000–36 000 USD pour les aimants plus anciens. Les audits énergétiques dans les services de radiologie italiens montrent que les unités d'IRM représentent 24 % de la consommation électrique quotidienne des services, soit 214,6 kWh, grevant les budgets hospitaliers.

Pénurie de technologues et de radiologues formés à l'IRM

Plus de 11 000 médecins ont quitté le Service national de santé entre 2019 et 2022, laissant les services de radiologie en sous-effectif. Les postes vacants de technologues ont atteint 18,1 % en 2024, soit près du triple des niveaux de 2021, prolongeant les délais d'attente des patients. Les difficultés de recrutement sont les plus aiguës dans les régions périphériques qui offrent moins d'opportunités de développement de carrière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : l'innovation portable défie la domination traditionnelle

Les scanners fermés ont conservé 77,62 % de la part du marché de l'IRM en Italie en 2025, privilégiés pour la qualité de l'image, les bobines multicanaux et la haute confiance diagnostique en oncologie et neurologie. La taille du marché de l'IRM en Italie pour les unités portables est modeste aujourd'hui mais progresse rapidement ; les plateformes portables devraient enregistrer un CAGR de 5,32 % entre 2026 et 2031. L'adoption est la plus rapide dans les services d'urgence et les cliniques rurales où l'espace et la logistique de l'hélium limitent les conceptions cylindriques classiques. Les fabricants intègrent la reconstruction par IA pour améliorer la qualité de l'image, réduisant l'écart de performance par rapport aux systèmes fermés.

Les scanners portables soutiennent l'objectif de l'Italie d'un accès équitable, en particulier en Calabre et en Sicile, où les distances de déplacement des patients dépassent les moyennes nationales. Les systèmes Magnifico Open et O-scan d'Esaote utilisent des aimants permanents et un faible bruit acoustique pour améliorer le confort des utilisateurs. Les hôpitaux déploient également des remorques mobiles pour gérer les pics d'orientations en oncologie. La consolidation du marché pourrait s'intensifier à mesure que les fournisseurs mondiaux acquièrent des innovateurs portables de niche pour élargir leur portefeuille.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par intensité de champ : le champ ultra-élevé gagne en dynamisme malgré la domination du champ moyen

Les plateformes à champ moyen (0,5–1,5 T) ont représenté 47,65 % de la taille du marché de l'IRM en Italie en 2025 et restent l'outil de référence pour l'imagerie de routine du cerveau, de la colonne vertébrale et des articulations. L'avantage de la part du marché de l'IRM en Italie découle de la polyvalence clinique et des coûts d'exploitation relativement faibles. Néanmoins, les systèmes à champ ultra-élevé (>3 T) devraient croître à un CAGR de 5,58 %, portés par les protocoles avancés de neuro-oncologie et les flux de financement de la recherche vers la Lombardie et la Toscane.

À 7 T, les cliniciens obtiennent un contraste-bruit supérieur et une visualisation microvasculaire, facilitant la détection des microhémorragies corticales et de la sclérose hippocampique subtile. Le coût demeure le principal obstacle, mais les incitations du PNRR pourraient faire pencher la balance économique en faveur de certains centres académiques. Les scanners à champ moyen ne sont pas statiques ; les fournisseurs y ajoutent des séquences pilotées par l'IA qui imitent la résolution à haut champ, maintenant ces systèmes pertinents pour les hôpitaux communautaires.

Par application : l'accélération de l'oncologie défie le leadership de la neurologie

La neurologie a conservé 40,75 % de la part du marché de l'IRM en Italie en 2025, portée par la surveillance de la maladie d'Alzheimer et les évaluations cérébrovasculaires. L'oncologie devrait être le segment à la croissance la plus rapide avec un CAGR de 5,93 % jusqu'en 2031, soutenu par l'adoption de l'IRM corps entier dans les bilans métastatiques de routine pour le cancer de la prostate et du sein. Les indications cardiaques et musculosquelettiques contribuent à des volumes stables, aidées par des algorithmes d'IA qui réduisent les temps d'acquisition et automatisent les comptes rendus.

Le secteur de l'IRM en Italie voit la demande en oncologie s'élargir au-delà des centres tertiaires ; les cliniques privées proposent désormais des examens oncologiques corps entier associés à des rapports de triage par IA. Les techniques d'IRM synthétique qui suppriment la nécessité d'un agent de contraste au gadolinium ont atteint une sensibilité de 93 % dans la détection précoce des malignités. Les autorités sanitaires encouragent l'adéquation des modalités, soutenant l'utilisation de l'IRM dans les parcours oncologiques lorsque cela est cliniquement indiqué.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres diagnostiques capitalisent sur la transition vers les soins ambulatoires

Les hôpitaux ont maintenu une solide emprise de 66,80 % sur les recettes en 2025, reflétant les besoins d'urgence 24h/24 et la gestion multidisciplinaire des cas. Néanmoins, les centres d'imagerie indépendants enregistreront le CAGR le plus rapide de 5,49 %, portés par la politique de migration vers les actes ambulatoires et les incitations des payeurs pour les diagnostics en soins de jour. La différenciation des services s'articule autour des comptes rendus le jour même, des applications de prise de rendez-vous conviviales pour les patients et de la transparence des tarifs.

La pénétration ambulatoire atteint déjà 48 % des volumes d'imagerie avancée à l'échelle nationale et est plus élevée dans les métropoles de Milan et de Rome. Les hôpitaux réagissent en externalisant leurs services d'imagerie dans des coentreprises à partage de revenus pour conserver leur part de marché. Les instituts de recherche se concentrent sur les protocoles expérimentaux et les essais de dispositifs en phase précoce, agissant en tant que leaders d'opinion clés pour le marché de l'IRM en Italie au sens large.

Analyse géographique

La Lombardie, la Vénétie et l'Émilie-Romagne constituent le niveau avancé du développement du marché de l'IRM en Italie, bénéficiant d'un PIB régional solide et de réseaux hospitaliers denses. Ces régions captent la part du lion des installations à champ ultra-élevé et servent de rampes de lancement pour les pilotes d'IA avec des fournisseurs multinationals. Rome et la Toscane forment le niveau intermédiaire, équilibrant une production de recherche élevée avec des contraintes de financement modérées ; des centres phares tels que l'Ospedale San Raffaele publient régulièrement dans des revues à comité de lecture et accueillent des essais cliniques multinationaux.

En revanche, la Sicile, la Calabre et la Campanie affichent toujours une densité de scanners par habitant plus faible. La loi sur l'autonomie différenciée de 2024 risque d'élargir cet écart Nord-Sud en déléguant un plus grand contrôle budgétaire aux régions déjà bien dotées. Les critères d'allocation du PNRR, cependant, accordent un poids plus important au désavantage socioéconomique, permettant potentiellement de canaliser des capitaux vers les provinces du Sud pour la première fois depuis des décennies. Les premiers signes viennent de l'Aou Sassari en Sardaigne, qui a introduit la mammographie avec rehaussement de contraste avec 3 000 accès patients en six mois, signalant une disposition à adopter une imagerie sophistiquée.

Les unités mobiles de dépistage multiple dans la Valle del Serchio en Toscane ont réduit les émissions liées aux déplacements des patients de 97 % et démontrent comment une sensibilisation activée par les technologies de l'information peut compenser les disparités géographiques. Les universités régionales coordonnent des pools de téléradiologie permettant aux sous-spécialistes du Nord de lire des examens du Sud durant la nuit, atténuant les pénuries de personnel. Sur l'horizon de prévision, une croissance équitable du marché de l'IRM en Italie dépend de l'alignement des achats d'équipements avec des investissements parallèles dans les ressources humaines et les infrastructures numériques.

Paysage concurrentiel

La concentration du marché reste modérée. Siemens Healthineers, GE HealthCare et Philips dominent collectivement les appels d'offres haut de gamme grâce à des écosystèmes matériels-logiciels intégrés et à des contrats de services gérés à long terme. Le champion national Esaote tire parti de ses relations locales étroites et de ses offres de services sur mesure pour maintenir sa part dans les systèmes d'extrémité et les systèmes ouverts. Bracco fournit des agents de contraste et se diversifie dans l'analytique par IA pour diversifier ses sources de revenus.

Les initiatives stratégiques se concentrent de plus en plus sur l'imagerie axée sur la valeur. L'accord de 55 millions EUR de Siemens Healthineers avec l'hôpital universitaire de Nantes — impliquant des scanners pratiquement sans hélium et une tarification liée aux résultats — établit un modèle susceptible d'être reproduit avec les autorités sanitaires italiennes. Le partenariat de Philips avec NVIDIA développe des modèles fondamentaux propriétaires qui promettent des protocoles zéro-clic et un triage automatisé, différenciant son offre au-delà de la puissance de l'aimant.

Parmi les perturbateurs émergents figurent United Imaging, dont l'installation à la Clinique Cobellis signale une pression concurrentielle sur les prix dans les systèmes à champ moyen, et plusieurs start-ups de logiciels d'IA ciblant la planification des examens et le post-traitement. La résilience de la chaîne d'approvisionnement, notamment l'approvisionnement en hélium, est devenue un nouveau champ de bataille ; les fournisseurs affichant des taux de consommation d'hélium négligeables prennent l'avantage à mesure que les coûts énergétiques augmentent. Sur la période de prévision, l'intensité concurrentielle devrait probablement pivoter des performances matérielles vers les partenariats d'écosystèmes, les garanties de flux de travail et les indicateurs de durabilité.

Leaders du secteur de l'imagerie par résonance magnétique en Italie

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare AG

Canon Medical Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Siemens Healthineers co-dirige le projet UMBRELLA de 26,9 millions EUR pour renforcer la prise en charge des accidents vasculaires cérébraux assistée par l'IA à travers l'Europe, avec la participation de plusieurs hôpitaux italiens.

- Mai 2024 : United Imaging installe une solution IRM complète à la Clinique Cobellis, étendant son empreinte italienne grâce à un contrat de service clé en main.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien de l'imagerie par résonance magnétique comme l'ensemble des scanners IRM de diagnostic humain nouvellement fabriqués, fixes ou mobiles, de champ faible à ultra-haut, installés dans les hôpitaux, les centres d'imagerie et les instituts de recherche à travers l'Italie. Les systèmes importés en tant qu'unités prêtes à l'emploi et ceux assemblés localement à partir de kits OEM sont comptabilisés une fois qu'ils entrent en service clinique actif.

Exclusion du champ d'application : les scanners vétérinaires, les unités remises à neuf, les contrats de service après-vente et les bobines ou agents de contraste autonomes ne sont pas pris en compte.

Aperçu de la segmentation

- Par architecture

- Systèmes d'IRM fermés

- Systèmes d'IRM ouverts

- Par intensité de champ

- Bas champ (< 0,5 T)

- Champ moyen (0,5-1,5 T)

- Haut champ (1,5-3 T)

- Très haut / champ ultra-élevé (> 3 T)

- Par application

- Neurologie

- Oncologie

- Cardiologie

- Gastroentérologie

- Musculosquelettique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Instituts de recherche

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont organisé des appels structurés avec des radiologues italiens, des ingénieurs biomédicaux et des responsables des achats du Nord, du Centre et du Sud. Leurs contributions ont permis de clarifier les durées de vie typiques des scanners, les changements dans la répartition des effectifs sur le terrain après le financement du PNRR et les prix de vente moyens des modèles 1,5 T et 3 T, ce qui nous a permis d'affiner les hypothèses tirées du travail de bureau.

Recherche documentaire

Nous avons commencé par cartographier la base installée et le flux d'importation annuel des systèmes d'IRM en utilisant des ensembles de données ouvertes tels que les statistiques de l'OCDE sur les équipements de santé, les codes commerciaux de l'ISTAT et les bulletins d'approvisionnement du ministère italien de la santé. Les résumés des associations professionnelles de l'AIIC et de EU MedTech, les articles évalués par des pairs sur l'utilisation des scanners et les documents 10-K déposés par les entreprises ont permis d'ajouter des indices sur les prix et le cycle de remplacement. Certaines bases de données payantes, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des informations sur la répartition des revenus des principaux fournisseurs. De nombreuses autres sources publiques et par abonnement ont également été examinées à des fins de recoupement.

Dimensionnement du marché et prévisions

Un modèle descendant a permis de reconstruire la demande annuelle à partir des volumes de procédures, des ratios de numérisation et de la durée moyenne de fonctionnement, qui sont ensuite validés par des analyses sélectives ascendantes des fournisseurs et des vérifications des canaux de distribution. Les variables clés comprennent la prévalence des maladies chroniques, les cycles de dépenses d'investissement dans le cadre du plan de relance national, les mouvements de l'euro-dollar, les délais d'appel d'offres et la part des systèmes à haut champ dans le nombre total d'installations. Nous établissons des prévisions à l'aide d'une régression multivariée ancrée sur ces facteurs et confirmée par un consensus d'experts ; les lacunes dans les chiffres de base sont comblées par des estimations intermédiaires à partir des tendances de la valeur des importations.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux, les anomalies par rapport aux références externes entraînant une reprise de contact. Les rapports sont actualisés une fois par an et une mise à jour intermédiaire est publiée lorsque des appels d'offres importants ou des fluctuations monétaires modifient sensiblement la base de référence.

Pourquoi notre ligne de base pour l'imagerie par résonance magnétique en Italie inspire-t-elle confiance ?

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des champs d'application, des hypothèses de prix et des cadences d'actualisation qui leur sont propres. Notre ensemble de variables disciplinées et notre recalibrage annuel maintiennent la base de référence stable et réactive.

Les principaux facteurs d'écart surviennent lorsque d'autres baissent le nombre d'unités mobiles, intègrent les revenus des services dans les totaux du matériel ou gèlent les taux de change à leurs niveaux historiques, ce qui peut comprimer ou gonfler la valeur du marché par rapport à notre scénario de base de 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 264,4 millions USD (2025) | Renseignements sur le Mordor | - |

| 175,4 millions USD (2024) | Conseil régional A | Omettre les scanners ouverts et mobiles |

| 235,5 millions USD (2024) | Journal professionnel B | Utilise la parité euro 2020 et les prix catalogue |

| 1,2 milliard d'USD (2024) | Éditeur de données sur l'industrie C | Ajout de recettes provenant des services et des produits de contraste |

La comparaison montre comment l'étendue du champ d'application et le traitement des prix font varier les totaux. En se concentrant uniquement sur les revenus de l'équipement, en validant les variables avec des voix sur le terrain et en les mettant à jour chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'imagerie par résonance magnétique en Italie ?

La taille du marché de l'imagerie par résonance magnétique en Italie devrait atteindre 277,56 millions USD en 2026 et croître à un CAGR de 4,98 % pour atteindre 353,87 millions USD d'ici 2031.

Quel est le segment d'architecture à la croissance la plus rapide ?

Les systèmes d'IRM portables, soutenus par des conceptions sans hélium, devraient afficher un CAGR de 5,32 % jusqu'en 2031.

Qui sont les acteurs clés du marché de l'imagerie par résonance magnétique en Italie ?

GE Healthcare, Fujifilm Holdings Corporation, Koninklijke Philips NV, Siemens Healthcare AG et Canon Medical Systems Corporation sont les principales entreprises opérant sur le marché de l'imagerie par résonance magnétique en Italie.

Quel est le principal défi qui limite la croissance du marché ?

Les coûts d'acquisition élevés, les pénuries de personnel et la volatilité des prix de l'hélium constituent des obstacles majeurs susceptibles de réduire les prévisions de CAGR jusqu'à 1,4 point de pourcentage.

Dernière mise à jour de la page le: