Taille et part du marché du café en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

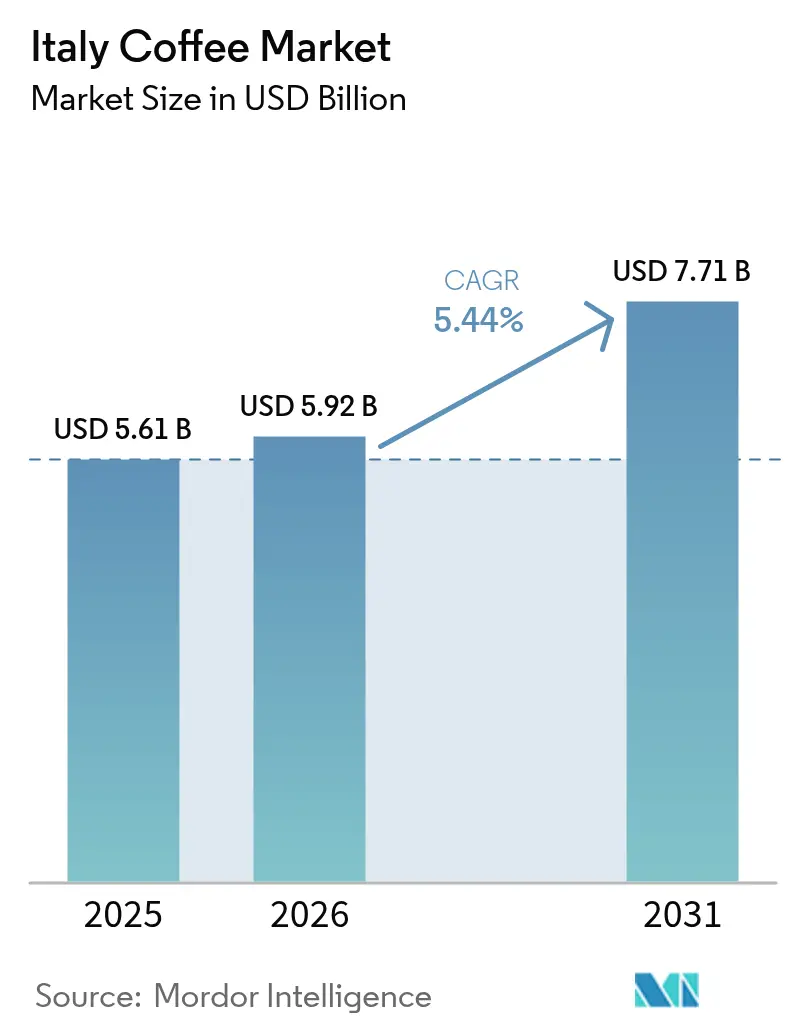

| Taille du marché de l'année de base (2025) | 5.61 Milliards de dollars |

| Taille du Marché (2026) | 5.92 Milliards de dollars |

| Taille du Marché (2031) | 7.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

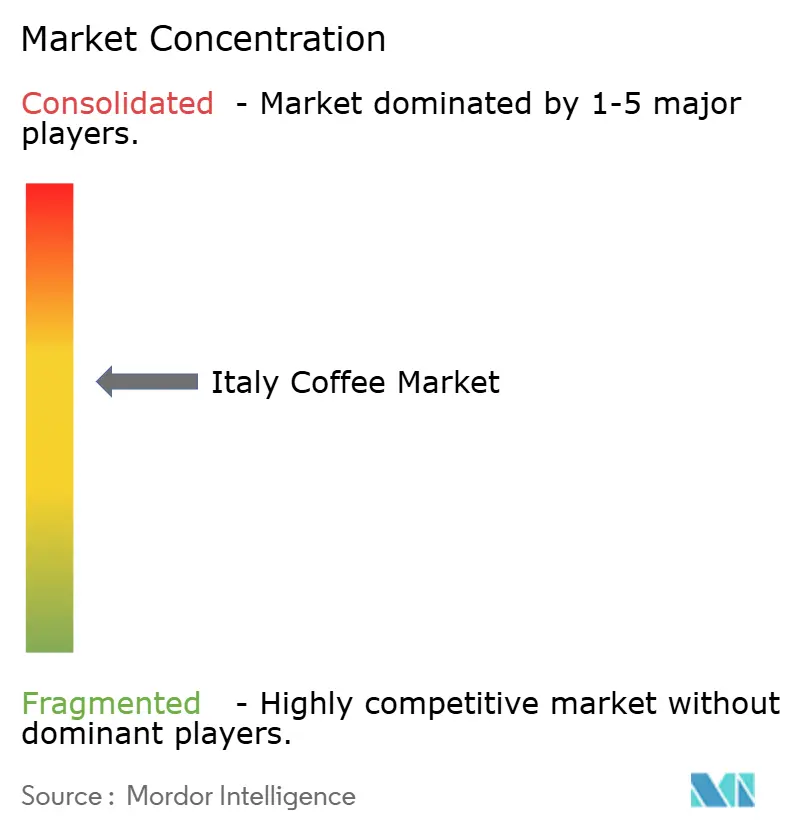

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café en Italie par Mordor Intelligence

La taille du marché du café italien en 2026 est estimée à 5,92 milliards USD, en hausse par rapport à la valeur de 2025 de 5,61 milliards USD, avec des projections pour 2031 indiquant 7,71 milliards USD, progressant à un TCAC de 5,44 % sur la période 2026-2031. La consommation de café reste partie intégrante du patrimoine culturel et du mode de vie quotidien de l'Italie, maintenant une demande constante dans l'ensemble des segments du marché. Le café moulu domine la part de marché, soutenu par la forte culture de l'expresso dans le pays. Cependant, des segments tels que les dosettes et capsules de café, le café de spécialité et les boissons prêtes à consommer connaissent une croissance significative en raison de leur praticité et de leurs offres premium. L'expansion du marché est soutenue par l'intérêt croissant des consommateurs pour les produits durables et issus de sources éthiques. L'intégration de la technologie, notamment les systèmes de préparation intelligents et les plateformes de commerce électronique, améliore l'accessibilité du marché et l'engagement des consommateurs. Bien que la saturation du marché et les habitudes de consommation traditionnelles présentent certaines limites, la combinaison de l'importance culturelle, du développement de produits premium et de l'évolution des préférences des consommateurs continue de stimuler la croissance du marché.

Principaux enseignements du rapport

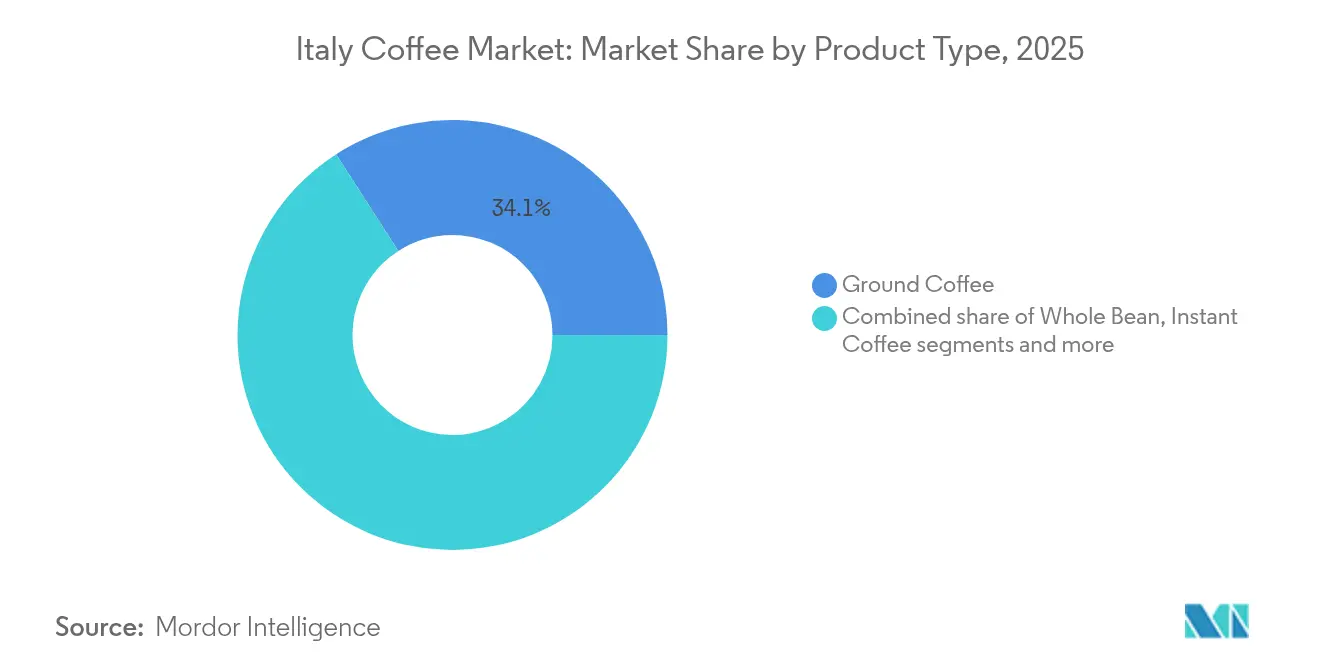

- Par type de produit, le café moulu a dominé avec 34,10 % de la part du marché du café italien en 2025, tandis que les dosettes et capsules devraient croître à un TCAC de 6,31 % jusqu'en 2031.

- Par arôme, les variantes nature représentaient 78,20 % de la taille du marché du café italien en 2025, tandis que les offres aromatisées progressent à un TCAC de 7,02 % jusqu'en 2031.

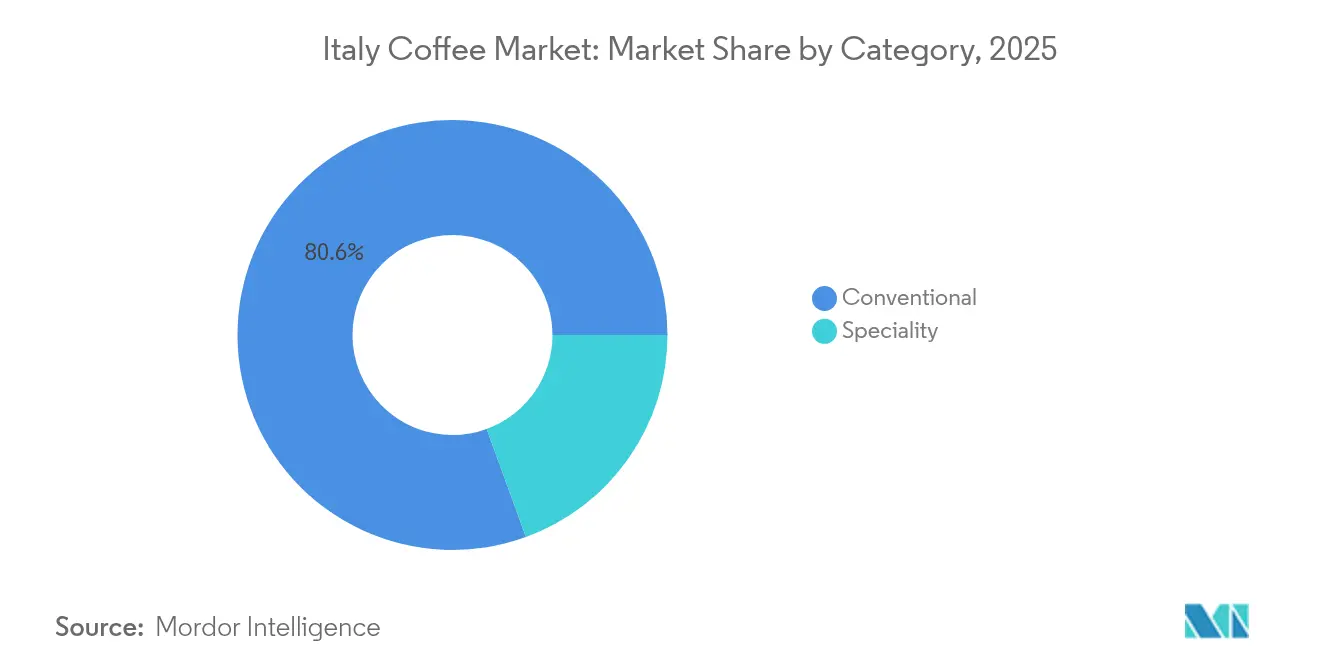

- Par catégorie, les gammes conventionnelles détenaient une part de 80,55 % de la taille du marché du café en Italie en 2025 ; le café de spécialité devrait se développer à un TCAC de 7,63 % sur la période.

- Par type de grain, l'Arabica représentait 61,90 % de la part du marché du café en Italie en 2025, tandis que le Robusta devrait progresser à un TCAC de 5,95 % jusqu'en 2031.

- Par canal de distribution, le circuit domicile représentait 79,30 % de la taille du marché du café en Italie en 2025, tandis que le circuit hors domicile rebondit à un TCAC de 5,66 % avec la reprise du secteur de l'hôtellerie-restauration après la pandémie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du café en Italie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fort patrimoine culturel du café | +1.2% | National, concentré dans le nord et le centre de l'Italie | Long terme (≥ 4 ans) |

| L'innovation produit stimule le développement du marché | +0.9% | National, avec adoption précoce à Milan, Rome, Turin | Moyen terme (2-4 ans) |

| Durabilité et approvisionnement éthique | +0.6% | National, avec positionnement premium dans le nord de l'Italie | Long terme (≥ 4 ans) |

| Praticité et cafés prêts à consommer | +0.7% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Essor de la culture des cafés et de la consommation sociale de café | +0.8% | National, avec extension vers les régions du sud | Moyen terme (2-4 ans) |

| Influence des chaînes de café et expansion de la distribution | +0.5% | National, avec concentration dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fort patrimoine culturel du café

La culture du café profondément enracinée en Italie constitue un moteur principal de la croissance de son marché du café. Les coutumes caféières traditionnelles du pays, intégrées aux routines quotidiennes et aux interactions sociales, maintiennent une demande soutenue pour les produits café premium. La culture de l'expresso bien établie en Italie, les habitudes des cafés et les préférences régionales distinctes façonnent un marché où le café représente à la fois une boisson et un pilier culturel. Cette fondation culturelle soutient divers formats de café, du traditionnel au moderne, maintenant la fidélité des consommateurs et l'expansion du marché. Selon la Fédération européenne du café (FEC), les ventes de café en Europe sont passées de 2 456 millions EUR en 2022 à 2 571 millions EUR en 2023, démontrant une croissance soutenue par de solides habitudes de consommation sur des marchés clés tels que l'Italie [1]Source : Fédération européenne du café (FEC), "Rapport européen sur le café 2023/2024", ecf-coffee.org. Ces chiffres illustrent comment la culture caféière italienne influence à la fois la consommation intérieure et la dynamique du marché européen au sens large, positionnant le pays comme une force d'influence dans l'industrie européenne du café.

L'innovation produit stimule le développement du marché

L'innovation produit stimule le développement du marché du café en Italie. Bien que les consommateurs italiens conservent des liens forts avec la culture caféière traditionnelle, ils font preuve d'une réceptivité croissante aux produits café innovants qui allient patrimoine et préférences modernes. Les nouveaux développements en matière de formulations de café, de méthodes de préparation et de combinaisons de saveurs élargissent l'attrait du marché au-delà des offres traditionnelles. Ces innovations attirent à la fois les jeunes consommateurs en quête d'expériences inédites et les clients établis qui explorent les segments premium et de spécialité, contribuant ainsi à l'expansion du marché. Par exemple, en février 2023, Starbucks a lancé sa gamme de café à l'huile d'olive Oleato en Italie. La gamme Oleato comprend des produits tels qu'un latte, un cold brew et l'Oleato Deconstructed, combinant café et huile d'olive pour créer des profils de saveurs distincts. Ce lancement démontre comment les entreprises internationales adaptent leurs offres pour s'aligner sur les goûts locaux et les éléments culturels, soutenant ainsi la croissance et la diversification du marché. Ces innovations renforcent la dynamique du marché en répondant à l'évolution des préférences des consommateurs tout en préservant les liens avec les traditions caféières italiennes.

Durabilité et approvisionnement éthique

L'expansion du marché du café en Italie est principalement attribuée à l'importance croissante accordée par les consommateurs aux produits durables et issus de sources éthiques. Les consommateurs italiens font preuve d'une conscience accrue concernant les implications environnementales et sociales de leurs décisions d'achat de café, ce qui se traduit par une demande accrue pour le café produit de manière durable. Les acteurs du marché mettent en œuvre des mesures globales, notamment des méthodologies agricoles respectueuses de l'environnement, des pratiques de travail équitables et des initiatives de développement communautaire dans les régions productrices de café. Le Groupe Lavazza illustre cette approche stratégique par la mise en œuvre de 29 projets agricoles et d'inclusion sociale dans 18 pays, englobant plus de 137 000 agriculteurs pour promouvoir l'agriculture durable et améliorer le bien-être des communautés. Ces initiatives en matière de durabilité correspondent directement aux préférences des consommateurs italiens, facilitant l'expansion du marché et l'innovation produit. La priorité accordée aux pratiques d'approvisionnement durables et éthiques continue d'être déterminante dans l'orientation du marché du café italien.

Praticité et cafés prêts à consommer

La croissance du marché du café en Italie est significativement influencée par la praticité et les cafés Prêts à Consommer (PAC). La demande pour des options de café pratiques a augmenté en raison des modes de vie modernes caractérisés par des emplois du temps chargés et des habitudes de consommation nomades. Les cafés PAC offrent des boissons portables qui maintiennent qualité et goût tout en éliminant le besoin d'équipements de préparation ou de temps de préparation. Cette catégorie attire particulièrement les jeunes consommateurs et les professionnels urbains qui valorisent l'efficacité et les expériences café premium. Par exemple, en mai 2024, Lavazza a élargi son portefeuille de produits en introduisant une nouvelle gamme de boissons PAC à base d'un mélange 100 % Arabica. Ces produits enrichissent les offres café de Lavazza tout en répondant à la demande croissante de praticité. La réponse positive du marché aux produits PAC continue de stimuler les investissements et le développement dans ce segment, établissant la praticité comme un facteur fondamental dans les habitudes de consommation de café en Italie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des boissons alternatives | -0.8% | National, avec un impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Impact du changement climatique sur l'approvisionnement | -1.1% | Chaîne d'approvisionnement mondiale, affectant les importateurs italiens | Long terme (≥ 4 ans) |

| Volatilité des prix et perturbations de la chaîne d'approvisionnement | -0.9% | Mondial, avec un impact direct sur les torréfacteurs italiens | Moyen terme (2-4 ans) |

| Coûts opérationnels et de matières premières élevés | -0.7% | National, concentré dans les régions de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des boissons alternatives

Le marché des boissons en Italie connaît un changement de tendance alors que les boissons alternatives gagnent en popularité, en particulier auprès des jeunes consommateurs ouverts aux options non caféinées lors des moments traditionnellement dédiés à la consommation de café. Les thés premium et fonctionnels voient leur consommation augmenter, tandis que les boissons énergisantes gagnent des parts de marché pendant les périodes de l'après-midi traditionnellement réservées à l'expresso. Les grandes villes italiennes assistent à la croissance des salons de thé de spécialité et des établissements de bubble tea, qui servent d'espaces sociaux en concurrence avec les bars à café traditionnels. Les consommateurs soucieux de leur santé choisissent de plus en plus le matcha, le kombucha et les boissons adaptogènes comme alternatives au café pour l'énergie et les occasions sociales. Les alternatives au lait d'origine végétale deviennent plus courantes dans la préparation du café et en tant que boissons autonomes. En réponse, les entreprises de boissons italiennes diversifient leurs portefeuilles de produits, les fabricants de café ajoutant des thés, des boissons fonctionnelles et des produits bien-être pour utiliser leurs canaux de distribution existants et la notoriété de leur marque.

Impact du changement climatique sur l'approvisionnement

Le changement climatique constitue un frein important au marché du café en Italie en impactant la chaîne d'approvisionnement mondiale du café et en accroissant les incertitudes concernant la disponibilité des matières premières et la stabilité des coûts. L'Italie important la quasi-totalité de ses grains de café vert, les perturbations dans les principales régions productrices de café causées par le changement climatique, telles que l'altération des régimes de précipitations, la hausse des températures et la recrudescence des ravageurs et des maladies, menacent directement la qualité, le rendement et la fiabilité des récoltes de café. Ces stress environnementaux peuvent réduire les volumes d'approvisionnement et faire monter les prix du café brut, comprimant les marges bénéficiaires des torréfacteurs italiens et limitant leur flexibilité tarifaire. La volatilité de l'approvisionnement liée au climat met en péril la capacité des acteurs du marché à maintenir une qualité de produit et une exécution des commandes cohérentes, créant des risques autour de l'approvisionnement et de la gestion des stocks. La nécessité de pratiques agricoles durables et d'investissements dans une agriculture caféière résiliente au climat ajoute une complexité opérationnelle et des coûts que les petits producteurs et torréfacteurs peuvent avoir du mal à absorber.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dosettes initient une révolution de la praticité

Le café moulu domine le marché du café en Italie avec une part de marché de 34,10 % en 2025. Cette position de leadership découle de la culture caféière établie en Italie et des méthodes de préparation traditionnelles qui privilégient l'utilisation du café moulu à domicile et dans les cafés. Le café moulu reste indispensable à la préparation authentique du café italien, les consommateurs le préférant pour son équilibre optimal entre praticité et qualité de saveur. Le format permet aux utilisateurs de créer des boissons fraîches correspondant aux normes des cafés professionnels. La polyvalence du café moulu s'accommode de diverses méthodes de préparation, soutenant les habitudes de consommation quotidiennes des expressos du matin aux pauses café de l'après-midi. Le segment maintient sa forte position grâce à des offres de produits diversifiées, notamment de multiples mélanges, niveaux de torréfaction et options de préparation qui répondent aux différentes préférences des consommateurs.

Les dosettes et capsules de café représentent le segment à la croissance la plus rapide du marché du café en Italie, avec un TCAC de 6,31 % projeté jusqu'en 2031. Cette croissance résulte de la demande croissante des consommateurs pour la praticité, la qualité constante et l'adoption plus large des machines à café à portion individuelle dans les foyers et les bureaux. Les dosettes et capsules offrent des solutions de préparation efficaces tout en maintenant la qualité du goût, attirant les consommateurs actifs et les jeunes générations qui apprécient les expériences café modernes. L'expansion du segment se poursuit grâce aux innovations produits, notamment le développement de capsules multi-compatibles et de nouvelles variétés de saveurs. En décembre 2024, Maurizio Distefano Licensing (MDL) a illustré cette tendance en lançant des capsules et dosettes de café de marque Baileys via la marque de café italienne Caffè Borbone.

Par arôme : les préférences traditionnelles face à l'innovation

Le café nature maintient une position dominante sur le marché du café en Italie, représentant 78,20 % de la part de marché en 2025. Cette présence significative sur le marché est attribuée à la préférence établie des consommateurs italiens pour un café traditionnel et non altéré qui met en valeur les caractéristiques intrinsèques des grains de café premium. La préférence du marché pour le café nature démontre le patrimoine caféier profondément enraciné de l'Italie, qui accorde la priorité à la qualité supérieure des grains, aux techniques de torréfaction professionnelles et aux méthodes de préparation conventionnelles. Le café nature s'adapte à diverses habitudes de consommation, de l'expresso traditionnel du matin aux pauses café structurées, soulignant son importance culturelle et sa demande constante sur le marché.

Le café aromatisé démontre un élan important sur le marché du café en Italie, affichant un TCAC projeté de 7,02 % jusqu'en 2031. Cette expansion du marché indique une transformation des préférences des consommateurs, en particulier parmi les segments démographiques plus jeunes et les consommateurs métropolitains en quête d'expériences gustatives diversifiées. Les variantes de café aromatisé séduisent les consommateurs à la recherche de profils aromatiques améliorés et de caractéristiques de douceur, incorporant des combinaisons d'épices spécifiques et des composés aromatiques. Le développement du segment est facilité par des innovations produits systématiques et des initiatives marketing stratégiques des fabricants de café visant à établir une présence sur le marché dans des segments spécialisés de l'industrie caféière mature.

Par catégorie : le café de spécialité conquiert le terrain premium

Le café conventionnel maintient une part de marché de 80,55 % sur le marché du café en Italie en 2025, démontrant sa position prédominante auprès des consommateurs italiens. Ce leadership sur le marché est attribué à la culture caféière profondément établie en Italie, qui privilégie les mélanges traditionnels et les techniques de préparation méthodiques affinées au fil des générations. La large acceptation du café conventionnel sur le marché est fondée sur ses profils de saveurs établis, ses paramètres de qualité standardisés et son positionnement tarifaire compétitif, servant efficacement divers segments du marché, des consommateurs résidentiels aux établissements commerciaux. La position du segment sur le marché est renforcée par les fabricants de café italiens établis qui maintiennent la fidélisation des consommateurs grâce à des processus de torréfaction et de mélange développés de manière systématique.

Le café de spécialité démontre une dynamique de croissance supérieure sur le marché du café en Italie, projetant un TCAC de 7,63 % jusqu'en 2031. Cette expansion du marché est principalement portée par la demande croissante des consommateurs pour des produits café artisanaux de qualité premium qui mettent l'accent sur l'origine géographique, les caractéristiques de saveur distinctives et les pratiques d'approvisionnement durables vérifiées. Le segment attire principalement les jeunes générations, les populations urbaines et les consommateurs à revenus élevés qui démontrent une volonté d'investir dans des produits avec des certifications biologiques et de commerce équitable authentifiées. La croissance du marché est également soutenue par l'expansion systématique des établissements de café spécialisés, des cafés contemporains et des canaux d'approvisionnement direct entre torréfacteurs et producteurs agricoles, améliorant les normes de qualité des produits et les indicateurs d'engagement des consommateurs.

Par type de grain : la domination de l'Arabica face au défi du Robusta

Les grains d'Arabica constituent 61,90 % de la part de marché du marché du café en Italie en 2025. La préférence pour l'Arabica découle de sa composition aromatique sophistiquée et de sa concentration en caféine comparativement réduite. Ces grains génèrent des caractéristiques gustatives raffinées, incorporant des notes fruitées distinctes, des éléments floraux et une acidité équilibrée qui correspondent aux spécifications établies des mélanges d'expresso italiens. La culture de l'expresso profondément enracinée en Italie met en valeur ces attributs distingués, établissant l'Arabica comme le choix prédominant parmi les consommateurs et les professionnels de l'industrie. La qualité supérieure de ces grains correspond directement aux techniques de torréfaction méthodiques et aux méthodes de mélange précises inhérentes à la production de café italienne.

Le café Robusta affiche un TCAC projeté de 5,95 % jusqu'en 2031 sur le marché du café en Italie. Cette expansion est attribuée à la composition élevée en caféine et aux caractéristiques de saveur amère prononcée du Robusta, qui contribuent à l'amélioration des propriétés des mélanges d'expresso, notamment en termes de formation de crema et de développement de corps. Les entités de fabrication intègrent de plus en plus les variétés Robusta dans leurs formulations pour obtenir des profils de saveurs intensifiés et une production de crema optimale. Cette trajectoire indique une évolution significative du marché, où les préférences établies coexistent avec une demande croissante des consommateurs pour des expériences café plus intenses.

Par canal de distribution : la domination du circuit domicile face à la reprise du circuit hors domicile

Les canaux du circuit domicile maintiennent leur leadership sur le marché du café en Italie, détenant une part de 79,30 % en 2025. Les consommateurs italiens achètent principalement leurs produits café via les points de vente au détail, notamment les supermarchés, les hypermarchés, les épiceries et les boutiques spécialisées pour la consommation à domicile. La solidité du segment du circuit domicile découle de la large disponibilité des produits dans divers formats de café répondant aux préférences variées des consommateurs. La croissance du commerce électronique au sein du segment du circuit domicile transforme les comportements d'achat grâce aux ventes directes aux consommateurs et à un accès accru aux produits premium et de niche. La tarification compétitive, les activités promotionnelles et les options d'achat flexibles allant des unités individuelles aux achats en gros renforcent la position du canal du circuit domicile sur le marché.

Les canaux du circuit hors domicile du marché du café en Italie projettent un TCAC de 5,66 % jusqu'en 2031. Cette croissance reflète la préférence croissante des consommateurs pour la consommation de café hors domicile dans les cafés, restaurants, hôtels et établissements d'hôtellerie-restauration où le café reste partie intégrante des pratiques sociales et culturelles. L'expansion du segment s'aligne sur la demande des consommateurs pour des expériences café premium et une consommation pratique hors domicile. Selon l'Institut national italien de statistique, les dépenses des ménages en consommation alimentaire hors domicile en Italie ont augmenté de 4 % en 2024 par rapport à 2023, atteignant environ 96 milliards EUR. Cette tendance souligne l'influence des secteurs de l'hôtellerie-restauration et de la restauration collective sur les habitudes de consommation de café, les établissements du circuit hors domicile servant de plateformes clés pour l'innovation produit et les expériences café premium.

Analyse géographique

Le marché du café en Italie présente une cohérence régionale avec des variations influencées par des facteurs économiques, culturels et liés au mode de vie. Le nord de l'Italie, comprenant des centres métropolitains tels que Milan et Turin, est en tête de l'adoption du café de spécialité et de la consommation de produits premium. Les revenus disponibles plus élevés de la région et l'exposition aux tendances caféières internationales stimulent la demande de produits café premium. L'environnement industriel et commercial concentré du nord de l'Italie crée également une demande substantielle pour les solutions café de bureau et les formats pratiques tels que les dosettes et capsules, en adéquation avec le mode de vie des professionnels urbains.

Le centre de l'Italie, avec Rome en son cœur, fonctionne comme un marché de transition entre la culture de l'expresso traditionnel et les tendances caféières émergentes. La région fait le pont entre le nord axé sur l'innovation et le sud orienté vers la tradition. Les consommateurs maintiennent leur appréciation pour l'expresso classique tout en manifestant un intérêt croissant pour les cafés de spécialité et les formats de consommation modernes.

Le sud de l'Italie maintient les méthodes de préparation du café et les profils de saveurs traditionnels, préservant le patrimoine caféier de l'Italie. La jeune génération adopte de plus en plus les formats modernes tels que les dosettes, les capsules et les boissons prêtes à consommer, signalant un glissement progressif vers la praticité et la diversification. Soutenant la pertinence globale du marché du café en Italie, l'Observatoire de la complexité économique (OEC) rapporte qu'en 2023, l'Italie a importé du café pour une valeur de 2,47 milliards USD, se classant comme le 4e plus grand importateur de café au monde. Ce volume renforce la position de l'Italie en tant que marché du café, combinant pratiques traditionnelles et préférences des consommateurs en constante évolution dans toutes les régions, maintenant un mode de consommation de café cohérent à l'échelle nationale.

Paysage concurrentiel

Le marché du café italien présente une concentration modérée, les entreprises nationales établies maintenant des positions solides grâce à leur patrimoine, leurs normes de qualité et leurs réseaux de distribution. Les leaders du marché comme Lavazza illustrent cette tendance, le groupe ayant déclaré un chiffre d'affaires de 3,35 milliards EUR en 2024, marquant une hausse de 9,1 % par rapport à l'année précédente. Ces entreprises maintiennent leurs positions sur le marché grâce à l'innovation continue et à l'expansion internationale, opérant dans un environnement concurrentiel façonné par les marques traditionnelles et les torréfacteurs de spécialité.

Les entreprises se différencient par l'adoption technologique sur le marché du café en Italie. Les systèmes de préparation connectés à l'IoT permettent une préparation de café personnalisée, tandis que les innovations en matière d'emballage durable répondent aux préoccupations environnementales. Les entreprises utilisent également les plateformes de commerce électronique pour renforcer les relations avec les clients et améliorer l'efficacité opérationnelle, permettant des réponses rapides aux évolutions du marché.

Le marché présente des opportunités de croissance dans le café prêt à consommer premium, les boissons fonctionnelles et les emballages durables. Ces segments reflètent les préférences des consommateurs pour la praticité, les bénéfices santé et la responsabilité environnementale, tout en s'appuyant sur les capacités de fabrication et le patrimoine de marque italiens. Les nouveaux entrants sur le marché comprennent des torréfacteurs de spécialité proposant des cafés d'origine unique et artisanaux, des services par abonnement offrant des expériences personnalisées, et des entreprises développant des technologies de préparation intelligentes pour une préparation de café personnalisée.

Leaders de l'industrie du café en Italie

Luigi Lavazza S.p.A.

Nestlé S.A.

Kimbo S.p.A.

Starbucks Corporation

Gruppo Illy S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Lavazza a présenté sa dernière innovation en matière de systèmes café, Tabli, qui intègre une tablette de café spécialisée et une machine conçue avec un mécanisme de distribution de précision.

- Décembre 2024 : La société brésilienne de café de spécialité « The Coffee » a étendu ses activités en Italie avec un nouveau magasin à Milan, faisant avancer sa stratégie d'expansion européenne.

- Avril 2024 : Costa Coffee a ouvert son premier magasin en Italie à l'aéroport de Fiumicino en collaboration avec Avolta. Le magasin propose un menu conçu pour les voyageurs en transit, offrant des aliments frais et de haute qualité pour les clients en déplacement.

- Février 2023 : Starbucks a lancé Oleato, une nouvelle plateforme de boissons café, dans ses magasins italiens. Le lancement comprend trois variantes : Oleato Caffè Latte, Oleato Iced Shaken Espresso et Oleato Golden Foam Cold Brew.

Périmètre du rapport sur le marché du café en Italie

Le marché du café en Italie est segmenté par type de produit et par canal de distribution. Par type de produit, le marché est segmenté en café en grains, café moulu, café instantané, dosettes et capsules de café. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit domicile. Le canal du circuit domicile est segmenté en supermarchés/hypermarchés, épiceries, détaillants spécialisés et autres canaux de distribution. Pour chaque segment, la taille du marché et les prévisions ont été établies en valeur (en millions USD).

| Café en grains |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Café prêt à consommer |

| Nature |

| Aromatisé |

| Conventionnel |

| Spécialité (biologique/d'origine unique) |

| Arabica |

| Robusta |

| Autres |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Par type de produit | Café en grains | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Café prêt à consommer | ||

| Par arôme | Nature | |

| Aromatisé | ||

| Par catégorie | Conventionnel | |

| Spécialité (biologique/d'origine unique) | ||

| Par type de grain | Arabica | |

| Robusta | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du café en Italie en 2026 ?

Il est évalué à 5,92 milliards USD en 2026 et devrait atteindre 7,71 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les ventes de café en Italie ?

Les ventes devraient progresser à un TCAC de 5,44 % sur la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide en Italie ?

Les dosettes et capsules devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

Quel type de grain détient la plus grande part dans les mélanges italiens ?

L'Arabica est en tête avec une part de 61,90 %, bien que le Robusta progresse à un TCAC de 5,95 % en raison de ses avantages en termes de coût et de résilience climatique.

Dernière mise à jour de la page le: