Taille et part du marché des énergies renouvelables en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

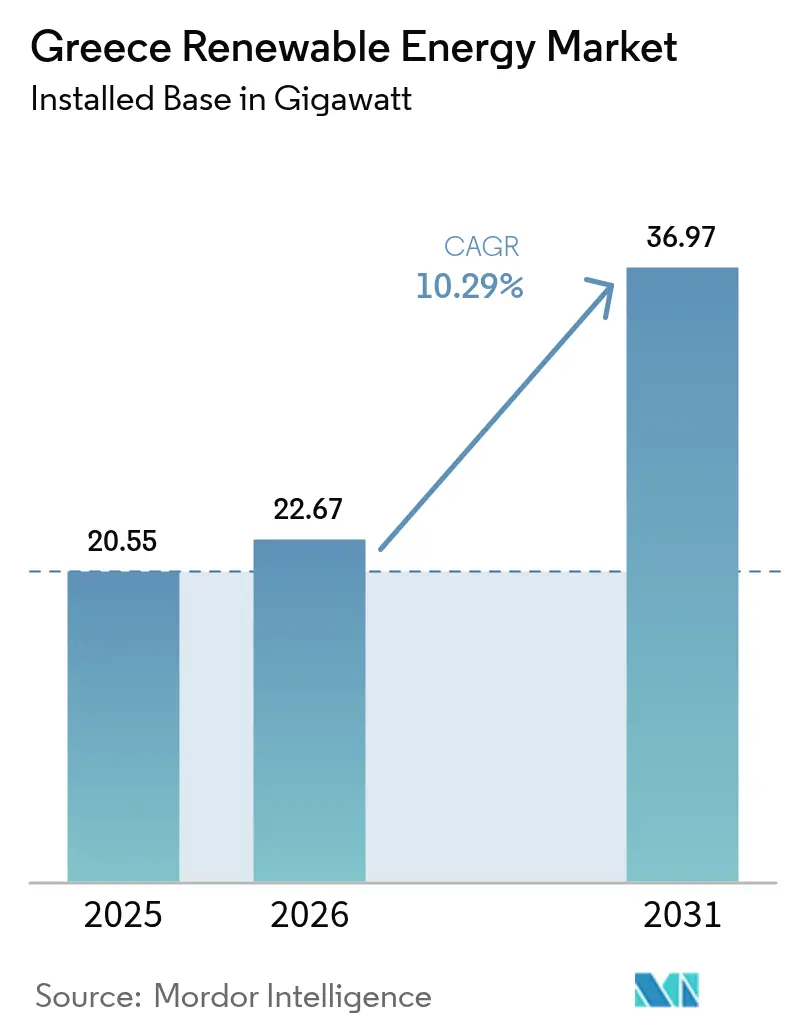

| Taille du marché de l'année de base (2025) | 20.55 gigawatt |

| Volume du Marché (2026) | 22.67 gigawatt |

| Volume du Marché (2031) | 36.97 gigawatt |

| Taux de croissance (2026 - 2031) | 10.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Grèce par Mordor Intelligence

La taille du marché des énergies renouvelables en Grèce devrait passer de 20,55 gigawatts en 2025 à 22,67 gigawatts en 2026 et devrait atteindre 36,97 gigawatts d'ici 2031 à un TCAC de 10,29 % sur la période 2026-2031.

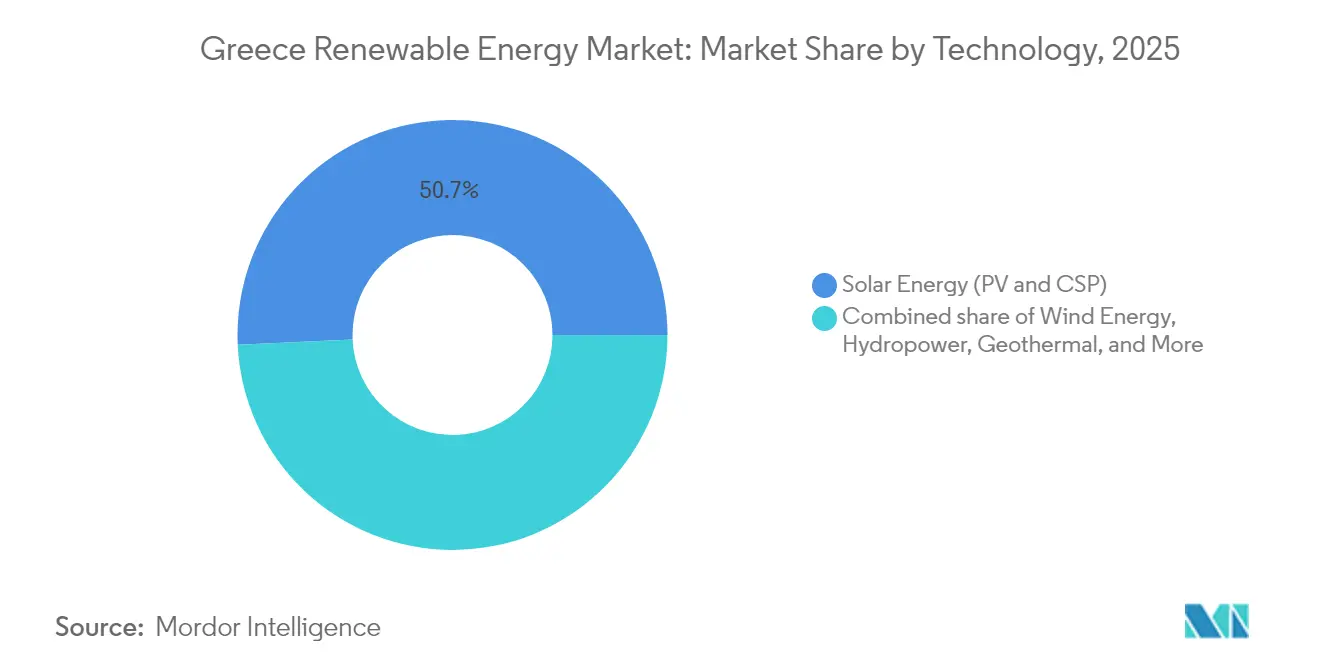

La technologie solaire représentait 51,3 % de la capacité en 2024, tandis que les ressources éoliennes, hydroélectriques et géothermiques en plein essor diversifient le mix de production. La baisse des coûts d'investissement dans le solaire à grande échelle, l'accélération de la législation sur l'éolien en mer et les extensions du réseau financées par l'UE renforcent les fondamentaux des projets malgré un environnement de coût du capital plus élevé. Les accords d'achat d'énergie d'entreprise approfondissent la demande des opérateurs de centres de données et des fabricants à forte consommation d'énergie, tandis que les câbles d'exportation HVDC ouvrent des flux de revenus transfrontaliers. Le positionnement concurrentiel évolue rapidement à mesure que les grands services publics internationaux et les investisseurs souverains consolident leurs portefeuilles et sécurisent les rares créneaux de raccordement au réseau.[1]Commission européenne, "REPowerEU Country Factsheet-Greece", ec.europa.eu

Principaux points à retenir du rapport

- Par technologie, le solaire représentait 50,72 % de la part du marché des énergies renouvelables grec en 2025, tandis que la géothermie devrait afficher le TCAC le plus rapide de 78,46 % jusqu'en 2031.

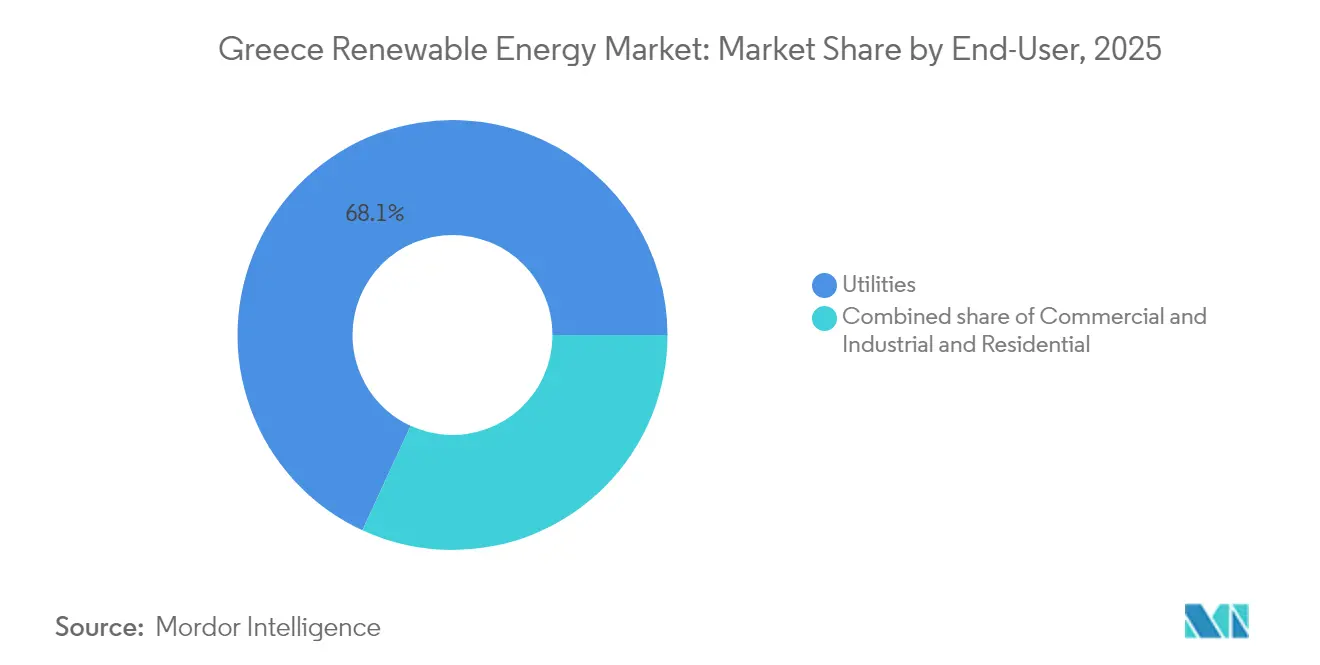

- Par utilisateur final, les services publics représentaient 68,12 % de la taille du marché des énergies renouvelables en Grèce en 2025, tandis que les installations commerciales et industrielles devraient progresser à un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Grèce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Législation accélérée sur l'éolien en mer et objectif de 2 GW | +2.1% | Zones prioritaires de la mer Égée et de la mer Ionienne | Moyen terme (2 à 4 ans) |

| Modernisations du réseau et du stockage financées par l'UE | +1.8% | Macédoine-Occidentale, Crète, Cyclades | Moyen terme (2 à 4 ans) |

| Baisse rapide du coût d'investissement dans le solaire à grande échelle | +2.3% | Thessalie, Grèce centrale, Péloponnèse | Court terme (≤ 2 ans) |

| Essor des accords d'achat d'énergie d'entreprise | +1.2% | Clusters industriels d'Attique et de Thessalonique | Moyen terme (2 à 4 ans) |

| Câbles d'exportation trans-méditerranéens | +1.5% | Crète et centres d'exportation continentaux | Long terme (≥ 4 ans) |

| Appels d'offres pour le stockage par pompage et les batteries | +1.4% | Macédoine-Occidentale et réseaux insulaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Législation accélérée sur l'éolien en mer et objectif de 2 GW d'ici 2030

La Grèce a adopté un cadre complet pour l'éolien en mer en juin 2024, fixant un objectif de déploiement de 2 GW pour 2030 et introduisant une procédure d'octroi de licences simplifiée pour les plateformes flottantes situées dans des eaux de plus de 50 mètres de profondeur. Les zones de développement prioritaires en mer Égée et en mer Ionienne enregistrent des vitesses de vent moyennes supérieures à 8 m/s, positionnant la technologie flottante pour des facteurs d'utilisation élevés.[2]Parlement hellénique, "Offshore Wind Development Law 5082/2024", hellenicparliament.gr Les fournisseurs internationaux d'éoliennes ont rapidement établi des pôles de services helléniques, permettant aux développeurs de signer des accords de raccordement au réseau avant les décisions finales d'investissement. L'objectif de 2 GW représente près de 6 % de la capacité prévue en 2030, mais ses facteurs de capacité supérieurs promettent des contributions démesurées à la stabilité du réseau et aux volumes d'exportation.

Modernisations du réseau et du stockage financées par l'UE dans le cadre de REPowerEU/NECP

La Commission européenne a alloué 790 millions d'euros au titre du financement REPowerEU, et la Banque européenne d'investissement a engagé 1,2 milliard d'euros de prêts pour renforcer les actifs de transport d'électricité grecs de 2024 à 2027. Les projets comprennent l'interconnexion des Cyclades, qui relie sept îles au continent, et des modernisations des sous-stations 400 kV en Macédoine-Occidentale. Le Plan national pour l'énergie et le climat impose 900 MW de nouveaux stockages, répartis entre le pompage-turbinage et les batteries lithium-ion. La seule centrale de pompage-turbinage de 680 MW d'Amfilochia de Terna Energy fournira 816 GWh d'énergie d'équilibrage annuelle, un tampon essentiel alors que la capacité de base thermique est mise hors service.[3]Terna Energy, "Amfilochia Pumped-Storage Project Update", terna-energy.gr

Baisse rapide du coût d'investissement dans le solaire à grande échelle

Les coûts du solaire à grande échelle en Grèce ont diminué de 48 % entre 2022 et 2023, pour atteindre environ 0,65 USD/W, sous l'effet de la déflation des prix des modules et des pratiques EPC efficaces sur des sites plats à fort ensoleillement.[4]IRENA, "Renewable Power Generation Costs in 2023" (Coûts de production d'énergie renouvelable en 2023), irena.org Les projets marchands atteignent désormais des coûts nivelés inférieurs à 40 EUR/MWh, battant les centrales à gaz de pointe. Le complexe solaire Enipeas de 560 MW de Lightsource bp, financé en avril 2024, illustre la bancabilité robuste du solaire à grande échelle sans tarifs d'achat garantis. De nouvelles baisses sont attendues avec l'adoption plus large des modules bifaciaux et des trackers à axe unique, bien que les prix fonciers dans les zones de premier choix augmentent en raison de la rareté des capacités de raccordement au réseau.

Essor des accords d'achat d'énergie d'entreprise émanant des industriels et des centres de données grecs

Les accords d'achat d'énergie renouvelable d'entreprise ont dépassé 1,5 GW de capacité signée ou avancée en 2024. Amazon a sécurisé environ 500 MW d'énergie éolienne pour son réseau européen de centres de données, soulignant la demande croissante pour les centres de données hyperscale. Les usines d'aluminium, de ciment et de transformation alimentaire verrouillent des accords d'achat d'énergie à long terme pour se couvrir contre la volatilité des prix de gros qui a dépassé 180 EUR/MWh lors de la pénurie de gaz de l'hiver 2024. L'Autorité de régulation de l'énergie a raccourci les cycles d'approbation des accords d'achat d'énergie à huit semaines, permettant des contrats directs entre les producteurs et les acheteurs industriels. Ces développements soutiennent les perspectives de croissance à deux chiffres pour le segment commercial et industriel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans les procédures d'autorisation régionales | −1.3% | Cyclades et zones forestières du continent | Court terme (≤ 2 ans) |

| Limites de capacité d'accueil du réseau et risque d'écrêtement | −1.1% | Réseaux insulaires et clusters de Macédoine-Occidentale | Moyen terme (2 à 4 ans) |

| Opposition communautaire aux parcs éoliens | −0.8% | Paros, Mykonos, Santorin, côtes du Péloponnèse | Moyen terme (2 à 4 ans) |

| Coût du capital plus élevé après 2024 | −1.2% | National, avec un impact plus marqué sur les projets éoliens en mer marchands | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans les procédures d'autorisation régionales retardant les projets

Malgré la disponibilité d'un portail numérique de délivrance de licences guichet unique, les études d'impact environnemental, les autorisations archéologiques et les études de réseau prolongent encore la durée d'approbation moyenne à 18-24 mois.[5]Gouvernement de la Grèce, "Law 5037/2023-Renewable Licensing Reform", gov.gr Les contraintes de personnel à la RAE ont laissé 800 demandes de raccordement en attente en 2024, décourageant les petits développeurs. Les îles des Cyclades à vocation touristique ajoutent des couches de consultation locale qui se terminent souvent par un rejet municipal, redirigeant les capitaux vers des marchés balkaniques à progression plus rapide.

Limites de capacité d'accueil du réseau et risques d'écrêtement

Les réseaux insulaires en Crète et à Rhodes ont enregistré des taux d'écrêtement dépassant 3 % en 2024, l'injection d'énergies renouvelables dépassant la demande locale.[6]IPTO, "Dispatch Data 2024-Curtailment Report", ipto.gr Les interconnexions Crète-Attique et Cyclades atténueront les contraintes de 2025 à 2026 ; cependant, les clusters solaires de Macédoine-Occidentale font déjà face à des fluctuations de tension en milieu de journée qui nécessitent des investissements en énergie réactive. Les prêteurs appliquent des décotes de revenus de 10 à 15 % dans les zones à forte pénétration, ce qui augmente les coûts de financement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : domination du solaire face à l'essor de la géothermie

Le solaire représentait 50,72 % de la capacité du pays en 2025, soulignant la dépendance du marché des énergies renouvelables grec au photovoltaïque. La capacité géothermique, actuellement inférieure à 0,90 %, devrait progresser à un TCAC de 78,46 %, portant la part de ce segment dans le marché des énergies renouvelables grec à environ 2,85 % d'ici 2031. Mytilineos fore une centrale de 50 MW sur Milos, soutenue par des subventions du Fonds d'innovation de l'UE qui illustrent les systèmes géothermiques améliorés. L'éolien, y compris les projets en mer naissants, représentait environ 34,83 % des installations en 2025, et les plateformes flottantes devraient offrir des facteurs de capacité supérieurs à 45 %. L'hydroélectricité, à 12,05 %, devrait se développer grâce au complexe de pompage-turbinage de 680 MW d'Amfilochia, dont la mise en service est prévue en 2027. La bioénergie et les technologies océaniques restent marginales en raison de barrières liées aux matières premières et aux coûts.

Les nouvelles centrales solaires bénéficient de faibles coûts d'installation et d'un fort ensoleillement. Cependant, la concurrence pour la capacité des sous-stations s'intensifie, poussant les développeurs à se tourner vers des projets hybrides solaire-plus-stockage qui capitalisent sur des prix de pointe plus élevés. La croissance de la géothermie repose sur l'exploration réussie dans l'arc volcanique, où les gradients de chaleur atteignent 200 °C à des profondeurs de forage économiquement viables. Si la cartographie des ressources confirme la présence de réservoirs commerciaux, l'énergie géothermique pourrait fournir une production de base qui complète l'énergie solaire et éolienne intermittente, lissant ainsi la part du marché des énergies renouvelables grec entre les technologies.

Par utilisateur final : les services publics en tête, le secteur commercial et industriel accélère

Les services publics contrôlaient 68,12 % des installations en 2025, illustrant la domination historique de PPC Renewables, Terna Energy et Mytilineos. Néanmoins, les acheteurs commerciaux et industriels sont sur le point d'augmenter leur part du marché des énergies renouvelables grec, progressant à un TCAC de 10,62 % grâce aux accords d'achat d'énergie d'entreprise simplifiés et à la tarification indexée sur les certificats d'énergie renouvelable. Les contrats éoliens de 500 MW conclus par Amazon en 2024 et l'expansion continue des centres de données de Microsoft reflètent la dynamique de décarbonation parmi les fournisseurs mondiaux de services cloud. Le segment résidentiel, assisté par des prêts à taux zéro du Fonds de relance, permet désormais aux systèmes en toiture d'une puissance allant jusqu'à 10 kW de fonctionner sans approbation des services publics et pilote la facturation nette virtuelle pour les résidents d'appartements.

Les services publics pivotent vers le solaire hybride-plus-stockage sur des sites miniers de lignite réhabilités, ajoutant des capacités de flexibilité qui les positionnent de manière compétitive sur les marchés d'équilibrage. Les acheteurs industriels considèrent les accords d'achat d'énergie comme une couverture contre la volatilité des prix de gros, tandis que les prosommateurs résidentiels réduisent leurs factures en exportant l'excédent de production à des primes d'achat réglementées. Cette diversification contribue à distribuer la part du marché des énergies renouvelables grec de manière plus uniforme entre les catégories d'utilisateurs finaux.

Analyse géographique

Les régions continentales, la Thessalie, la Grèce centrale et la Macédoine-Occidentale, accueillaient 54,26 % de la capacité installée en 2025, grâce à leurs solides infrastructures de réseau. Le Fonds de transition juste de l'UE de 1,6 milliard d'euros soutient 2,5 GW d'énergies renouvelables sur des mines de lignite réhabilitées, illustré par le cluster solaire de 450 MW d'Amynteo de RWE qui emploie 300 employés locaux. L'hydroélectricité et l'éolien en Eubée et dans le Péloponnèse équilibrent les pics solaires saisonniers avec les vents de Meltemi constants.

Les réseaux insulaires présentent à la fois des opportunités et des défis. L'interconnexion Crète-Attique de 1 000 MW de Crète entrera en service à mi-2025, intégrant le portefeuille de 1,2 GW de l'île dans le réseau continental. Sept îles des Cyclades seront connectées d'ici 2026, libérant 400 à 500 MW de nouvelle capacité en énergies renouvelables et remplaçant la production diesel. Les microréseaux pilotes d'Astypalée et de Halki démontrent la viabilité d'un approvisionnement à 100 % en énergies renouvelables complété par le stockage et la gestion de la demande.

Les zones en mer en mer Égée et en mer Ionienne constituent la prochaine frontière de croissance. La législation adoptée en 2024 réserve 10 000 km² aux plateformes flottantes dans des profondeurs d'eau supérieures à 50 m. Terna Energy et Ocean Winds font progresser une coentreprise de 1,5 GW au large de la Crète utilisant des fondations semi-submersibles pour minimiser l'impact sur les fonds marins. La Marine hellénique et le ministère des Affaires maritimes finalisent des plans spatiaux pour éviter les conflits avec les couloirs de pêche et de navigation, ouvrant la voie à des décisions de capacité supplémentaires de 2 à 3 GW entre 2025 et 2027.

Paysage réglementaire

La délivrance des permis et la surveillance du marché des énergies renouvelables en Grèce relèvent de l'Autorité de régulation de l'énergie, des déchets et de l'eau (RAAEY), qui supervise les licences et la concurrence en collaboration avec les acteurs du secteur impliqués dans le raccordement au réseau et la protection des consommateurs. En mai 2026, la Grèce a adopté la loi 5299/2026 (FEK A 67), modernisant le cadre des énergies renouvelables en transposant des éléments de la directive RED III et en introduisant des zones d'accélération des énergies renouvelables (REAA). L'objectif est de réduire les délais de développement grâce à des calendriers administratifs définis et, pour les projets éligibles, à un possible allègement des parcours standards de permis environnementaux.

La planification spatiale se renforce également en parallèle des mesures d'accélération. En mai 2026, le ministère de l'Environnement et de l'Énergie a lancé une consultation publique (jusqu'au 24 juin 2026) sur un projet de cadre spatial spécial pour les sources d'énergie renouvelable, qui établit de nouvelles restrictions d'implantation pour l'éolien et le solaire dans certaines zones côtières, protégées et sensibles au tourisme. Cela oriente la stratégie des projets vers des zones conformes et des règles d'utilisation des sols plus claires, tout en visant à réduire les retards liés aux conflits.

Paysage concurrentiel

Les cinq premiers opérateurs, Terna Energy, PPC Renewables, Mytilineos, Motor Oil Renewables et Enel Green Power, contrôlaient près de 60 % des actifs opérationnels en 2024, ce qui donne une concentration de marché modérée. L'acquisition par Masdar de 70 % de Terna Energy pour 3,2 milliards d'euros positionne le groupe d'Abou Dhabi pour ajouter 6 GW d'ici 2029 et signale la poursuite des investissements entrants. Mytilineos et PPC ont conclu un partenariat solaire de 2 milliards d'euros couvrant l'Europe du Sud-Est, faisant pivoter les actifs grecs matures dans le bilan de PPC et canalisant les produits vers la croissance régionale. RWE et PPC co-développent 450 MW d'énergie solaire avec stockage intégré par batteries sur une ancienne mine de lignite.

La différenciation stratégique se déplace vers l'intégration du stockage, l'accès précoce au réseau et la propriété intellectuelle dans l'éolien en mer flottant. Terna Energy a verrouillé un droit de réseau de 35 ans pour sa centrale de pompage-turbinage de 680 MW d'Amfilochia, tandis que Lightsource bp a tiré parti du bilan de BP pour financer 560 MW en Thessalie à des écarts compétitifs. Mytilineos et Ocean Winds dominent l'activité de brevets dans les systèmes géothermiques améliorés et les fondations flottantes. À mesure que les coûts du capital augmentent, les titulaires bien capitalisés devraient élargir leur avance, bien que les accords d'achat d'énergie d'entreprise offrent une niche aux développeurs agiles prêts à assumer une exposition marchande.

Leaders du secteur des énergies renouvelables en Grèce

Terna Energy SA

PPC Renewables (PPC SA)

Mytilineos SA

Enel Green Power Hellas

Motor Oil Renewable Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les grands déploiements solaires sur friches industrielles dans les anciennes régions lignitifères, associés à une flexibilité colocalisée, restent le thème d'opportunité le plus clair, soutenu par le pipeline de transition de Macédoine occidentale et de nouveaux outils de permis. L'achèvement par PPC d'un portefeuille solaire photovoltaïque de 2,13 GW dans le nord de la Grèce (incluant la centrale Phoebe et le complexe d'Amyntaio) illustre comment des terrains miniers réhabilités, combinés à une proximité existante avec le réseau, peuvent permettre des projets à l'échelle industrielle rapidement. Le cluster Meton Energy (RWE-PPC) de 930 MWp à Amynteo renforce également la manière dont les développeurs et EPC peuvent reproduire cette approche sur des terrains minés. Avec une activité de déploiement concentrée en Macédoine occidentale, les développeurs peuvent cibler la demande d'approvisionnement et de construction autour des postes de transformation, de la conformité au réseau, et des dispositifs de compensation de puissance réactive ou d'atténuation de l'écrêtement, de plus en plus requis dans les zones à forte pénétration.

L'hybridation constitue une autre opportunité à court terme, alors que le marché répond aux limites d'accueil du réseau et aux risques d'écrêtement grâce à des projets soutenus par le stockage et à l'optimisation de portefeuille. Les projets de batteries de 72 MW/144 MWh de MORE atteignant la phase finale de raccordement au réseau indiquent un passage des attributions vers les activités de mise en service. Le partenariat METLEN et Tsakos pour une centrale PV de 251,9 MW associée à un système de stockage de 375 MWh témoigne également d'un appétit croissant des C&I et des développeurs pour l'empilement intégré de revenus. Sur le plan des politiques, la loi 5299/2026 et le concept de REAA, ainsi que la consultation sur le projet de cadre spatial 2026, créent une voie plus claire pour les projets alignés sur les zones d'accélération désignées et les règles d'implantation mises à jour, favorisant les acteurs capables de sécuriser des positions foncières conformes et de structurer des stratégies bancables de raccordement au réseau et de répartition.

Développements récents du secteur

- Juillet 2026 : RWE et PPC ont achevé le cluster solaire Meton Energy Amynteo de 930 MWp dans le nord de la Grèce, comprenant plusieurs parcs solaires sur des anciens terrains de mines de lignite. Cette mise en service renforce le rôle de la Macédoine occidentale comme pôle d'énergies renouvelables à l'échelle industrielle et élargit le pool d'actifs de grande envergure raccordés au réseau en concurrence pour la capacité de connexion et les ressources d'équilibrage.

- Juin 2026 : PPC Renewables a signé un accord pour acquérir un portefeuille de MORE (Motor Oil Renewable Energy) comprenant environ 1 175 MW de projets solaires en développement et 107,1 MW de capacité éolienne opérationnelle. L'opération accélère la consolidation en transférant les pipelines de développement et la production opérationnelle vers une plateforme de services publics plus large, disposant d'un accès accru au capital et aux créneaux de réseau.

- Avril 2026 : le groupe PPC a annoncé l'achèvement de la construction d'un portefeuille photovoltaïque de 2,13 GW en Macédoine occidentale, développé sur des anciens sites d'extraction de lignite, notamment à Amyntaio et Ptolemaida. Cet achèvement accroît l'ampleur du pipeline solaire grec et met en lumière la réutilisation stratégique des friches industrielles pour réduire les frictions liées à l'utilisation des sols tout en tirant parti des infrastructures énergétiques régionales existantes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des énergies renouvelables en Grèce est défini comme la capacité de production renouvelable installée et raccordée au réseau en Grèce, mesurée en gigawatts (GW) pour l'ensemble des technologies renouvelables concernées.

Exclusions du périmètre : nous excluons la production fossile et nucléaire, et nous ne comptabilisons pas les équipements hors réseau, sauf s'ils sont intégrés à la capacité de production renouvelable installée.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et CSP)

- Énergie éolienne (terrestre et en mer)

- Hydroélectricité (petite, grande, pompage-turbinage)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base de données de départ concernant la capacité, les signaux de production et le contexte politique en Grèce, puis pour maintenir la cohérence des hypothèses entre les technologies. Nous nous sommes appuyés sur des sources publiques telles que les statistiques énergétiques d'Eurostat, les tableaux de données de l'Agence internationale de l'énergie, les jeux de données de capacité de l'IRENA, les publications de la Commission européenne et des plans nationaux énergie-climat, ainsi que les mises à jour du réseau et du marché émanant des institutions grecques du secteur électrique.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse relatifs aux projets et la couverture médiatique crédible afin de suivre les calendriers de mise en service et les tailles des projets phares. Un abonnement payant à des données financières et de renseignement d'entreprises ainsi qu'une base de données de brevets ont été utilisés de manière sélective pour valider l'activité des développeurs et percevoir l'orientation technologique, en particulier lorsque les informations publiques étaient limitées. Ces sources sont purement illustratives, et nous avons vérifié de nombreux documents publics supplémentaires afin de clarifier les points de données, valider les hypothèses et combler les petites lacunes.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés auprès d'un ensemble de développeurs, de fournisseurs EPC et de services, de services publics et d'acheteurs d'énergie, ainsi que de spécialistes du secteur suivant les questions de permis, d'accès au réseau et d'activité d'enchères ou de PPA. Les réponses des personnes interrogées ont permis de confirmer ce qui est réellement construit par rapport à ce qui n'est qu'annoncé, et ont éclairé notre vision des calendriers, des attentes en matière d'écrêtement et des évolutions du mix technologique en Grèce.

Ces échanges nous ont également aidés à aligner les signaux issus de la recherche documentaire avec les réalités du terrain, afin que les hypothèses finales du modèle ne soient pas dictées par un seul type de source.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 36 % | Cadres dirigeants : 14 % | APAC : 48 % |

| Acteurs de milieu de gamme : 50 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Acteurs de plus petite taille : 14 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une reconstruction descendante, où les séries de capacité installée nationale et les ajouts par technologie sont utilisés pour former la base totale en GW, puis répartis selon des définitions technologiques cohérentes et le calendrier de mise en service. Le total est corroboré par des vérifications ascendantes sélectives, telles que des échantillons de pipelines de projets, des agrégations au niveau des développeurs lorsque des informations sont disponibles, et des contrôles de cohérence sur les tailles typiques de projets et les rythmes de construction, avec des ajustements effectués en cas de divergence entre les deux points de vue.

Les principales entrées utilisées dans le modèle comprennent les ajouts annuels de capacité installée par technologie, les signaux de raccordement au réseau et d'écrêtement, la dynamique des enchères ou des PPA comme indicateur de traction de la demande, les délais de permis et d'interconnexion, ainsi que le rythme observé de construction solaire et éolienne au cours des dernières années. Les prévisions sont établies par analyse de scénarios, où le scénario de base s'appuie sur les objectifs politiques et les contraintes de réseau, puis fait l'objet d'analyses de sensibilité à partir des retours d'entretiens sur le risque d'exécution et la confiance en matière de financement. Lorsque la vision ascendante présente des données manquantes, nous combinons les lacunes avec des fourchettes prudentes liées aux taux de conversion historiques des mises en service, plutôt que de comptabiliser chaque projet annoncé à sa valeur nominale.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les totaux de capacité du secteur électrique, les tendances publiques de part des énergies renouvelables, et les ajouts par technologie rapportés dans les statistiques officielles. Toute variation marquée est examinée en réexaminant les entrées, en relançant le modèle avec des hypothèses alternatives, puis en revisitant la piste des sources sous-jacentes avant la validation finale.

Nous actualisons le modèle chaque année et effectuons également des contrôles intermédiaires lorsque des évolutions politiques, de réseau ou de pipeline de projets significatives peuvent modifier la trajectoire à court terme. Avant la livraison, une dernière vérification est effectuée afin que la vision partagée reflète les dernières publications publiques disponibles et les retours confirmés du marché.

Dimensionnement du marché grec des énergies renouvelables par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées peuvent sembler très éloignées les unes des autres car certaines études mesurent la valeur en revenus en USD, tandis que d'autres mesurent le déploiement physique, et elles diffèrent également sur ce qu'elles considèrent comme renouvelable et sur le moment où elles le comptabilisent. Les écarts apparaissent également lorsqu'une source suppose une mise en service optimiste à partir du pipeline, tandis qu'une autre ne comptabilise la capacité qu'une fois le raccordement au réseau visible.

Dans cette étude, le marché est dimensionné en capacité installée (GW), de sorte que les estimations axées sur l'investissement ou les revenus liés à l'électricité ne coïncideront pas année par année. L'écart s'accentue également lorsque les prévisions traitent différemment les retards de permis et la congestion du réseau, car ces deux facteurs modifient directement ce qui peut être mis en service dans la fenêtre de prévision, ce qui explique pourquoi la vision basée sur la capacité est maintenue distincte ici, y compris dans la manière dont elle est actualisée et validée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,55 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 7,00 milliards d'USD (2023) | Utilise la valeur des revenus pour une vision plus large des équipements et services énergétiques, mélangeant ainsi les cycles de prix et d'investissement plutôt que de suivre la capacité renouvelable installée et raccordée au réseau en GW. |

| Éditeur sectoriel B | 10,20 milliards d'USD (2031) | Présente une prévision de valeur fortement dépendante des trajectoires supposées de capex et de tarification, qui peuvent diverger même si les ajouts de capacité physique ralentissent en raison de contraintes de réseau. |

En parcourant le tableau, l'essentiel de l'écart provient du mélange d'une mesure de capacité avec des rapports basés sur la valeur, ainsi que de la vitesse à laquelle les projets sont supposés passer des permis au raccordement au réseau. En maintenant l'unité cohérente en GW installés et en effectuant des recoupements avec la réalité de la mise en service, la série finale reste traçable jusqu'à des moteurs de déploiement clairs et peut être reproduite lorsque de nouvelles données de capacité sont publiées.

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité en énergies renouvelables se développe-t-elle en Grèce ?

La capacité installée devrait passer de 22,67 GW en 2026 à 36,97 GW d'ici 2031, soit un TCAC de 10,29 %.

Quelle technologie connaîtra la croissance la plus rapide d'ici 2031 ?

La géothermie devrait enregistrer un TCAC de 78,46 %, bien que depuis une base modeste de 30 MW.

Quel rôle jouent les accords d'achat d'énergie d'entreprise dans les nouveaux projets ?

Des accords d'achat d'énergie (AAE) dépassant 1,5 GW sont en cours de négociation ou ont été signés, permettant aux opérateurs de centres de données et aux industries lourdes de garantir un approvisionnement en énergie renouvelable à long terme.

Comment les nouveaux interconnecteurs affecteront-ils le marché ?

Les liaisons HVDC Grèce-Égypte et Great Sea exporteront l'excédent d'énergie solaire et éolienne, réduisant le risque d'écrêtement et améliorant la bancabilité des projets.

Quelle capacité de stockage est en cours d'ajout ?

La RAE a lancé un appel d'offres pour 900 MW de stockage en 2024, mené par la centrale à accumulation par pompage de 680 MW d'Amfilochia et 300 MW de batteries insulaires, afin d'équilibrer la pénétration croissante du solaire.

Quelles régions attirent le plus de nouvelles capacités ?

La Macédoine-Occidentale, la Thessalie et la Grèce centrale sont en tête grâce à la robustesse du réseau et aux fonds de transition de l'UE, tandis que les réseaux insulaires se développeront une fois les liaisons sous-marines opérationnelles.

Dernière mise à jour de la page le: