Taille et part du marché de l'isosorbide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 1.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

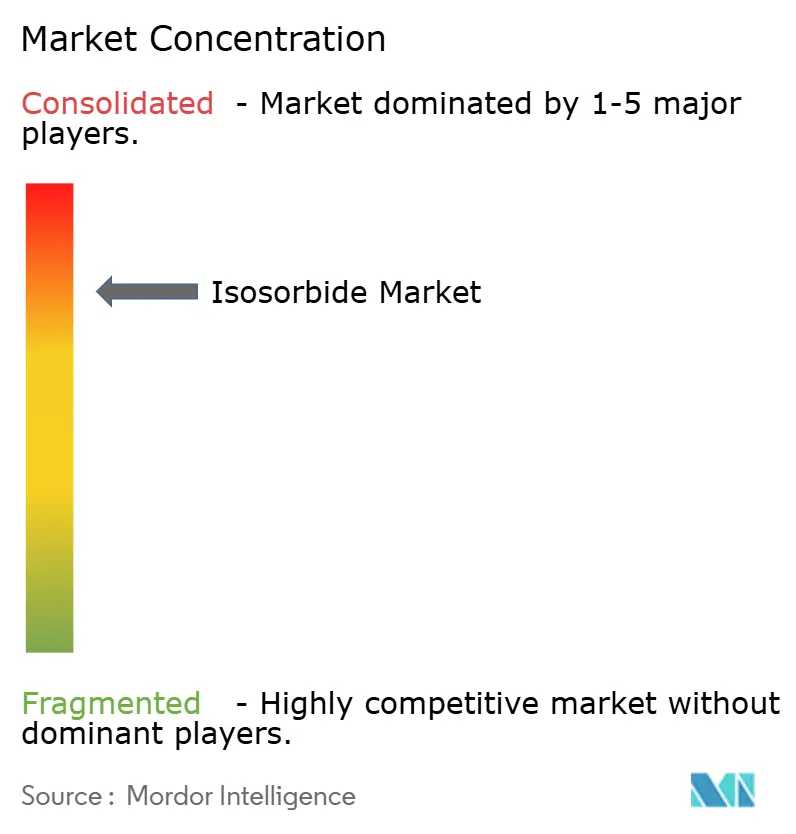

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isosorbide par Mordor Intelligence

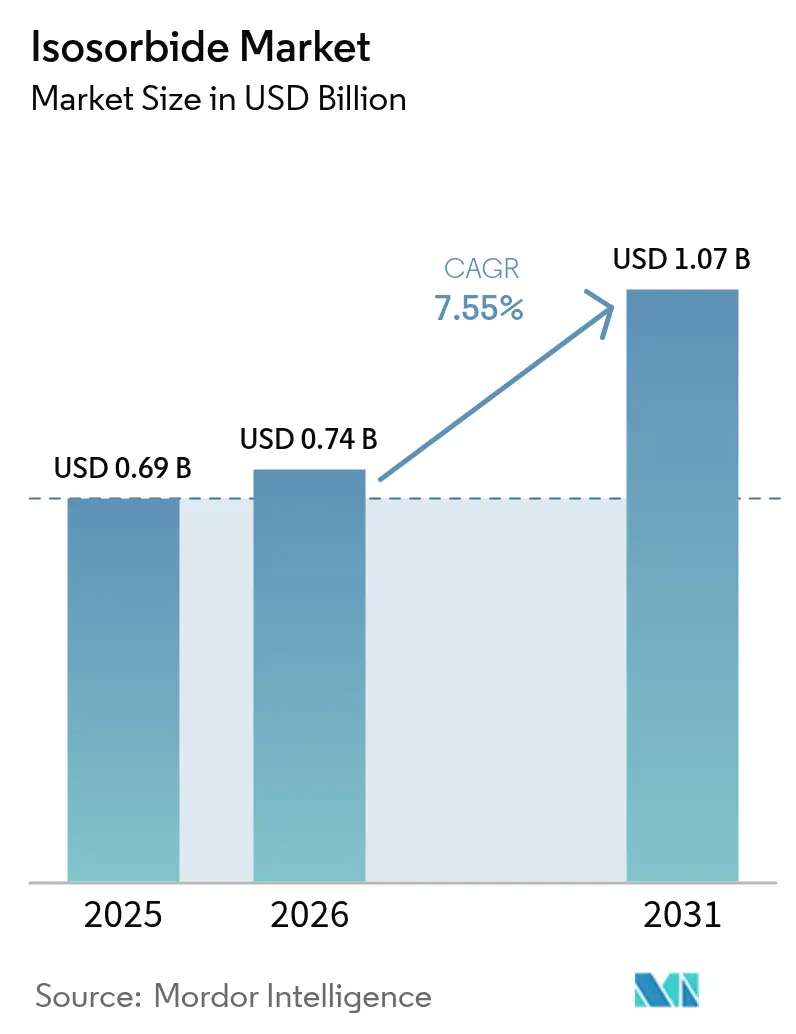

La taille du marché de l'isosorbide en 2026 est estimée à 0,74 milliard USD, en progression par rapport à la valeur de 2025 de 0,69 milliard USD, avec des projections pour 2031 s'établissant à 1,07 milliard USD, affichant un TCAC de 7,55 % sur la période 2026-2031. Les progrès rapides dans les technologies de polymères biosourcés, les réglementations mondiales plus strictes sur les produits chimiques d'origine fossile et la préférence croissante des consommateurs pour les emballages durables accélèrent l'adoption dans les secteurs de l'emballage, de l'automobile, de l'électronique et de la santé. L'Asie-Pacifique continue de tirer les volumes grâce à une capacité de production de sorbitol bien établie, tandis que l'orientation politique de l'Europe vers une économie circulaire libère une demande premium dans les plastiques haute performance. Les unités de déshydratation à flux continu, les catalyseurs acides hétérogènes et les étapes de purification améliorées réduisent les coûts de production, rendant le marché de l'isosorbide plus compétitif face aux alternatives pétrolières. Parallèlement, les approbations réglementaires pour les polymères en contact alimentaire et les médicaments cardiovasculaires à libération prolongée ont élargi l'espace adressable de la molécule, consolidant une croissance stable et durable à long terme.

Points clés du rapport

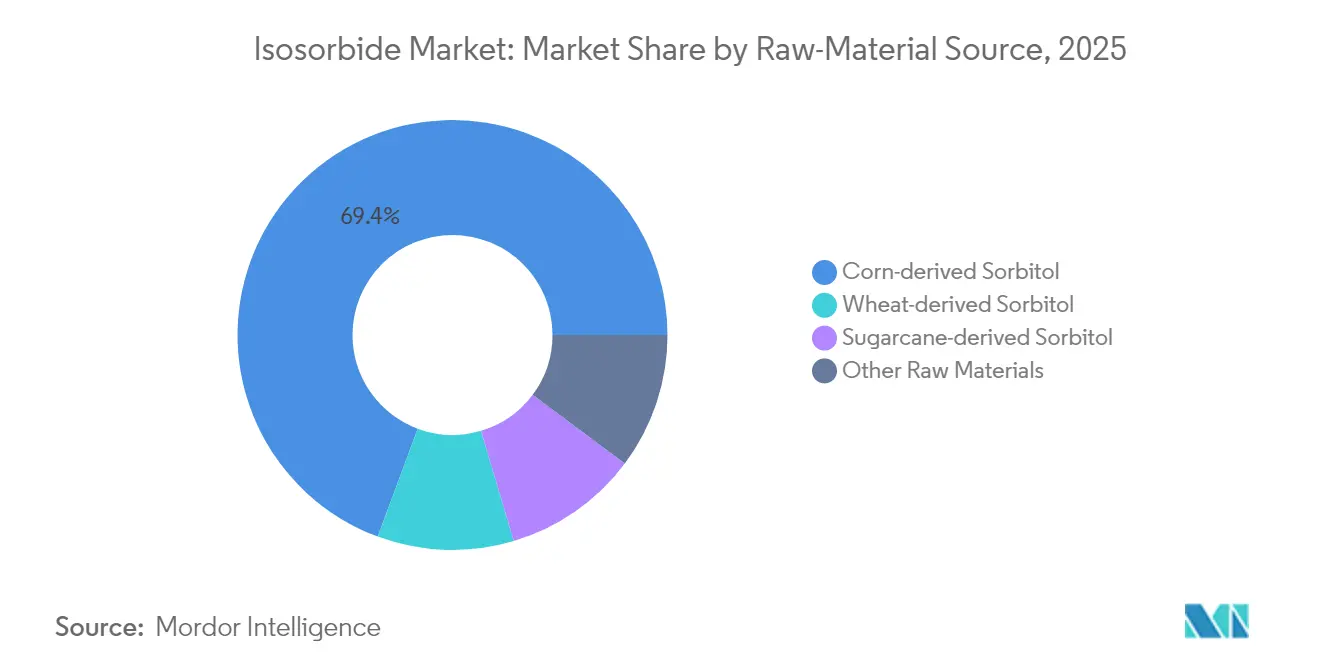

- Par source de matière première, le sorbitol à base de maïs a capturé 69,35 % de la part des revenus en 2025 ; le sorbitol à base de canne à sucre est en passe d'afficher un TCAC de 8,62 % jusqu'en 2031.

- Par application, le PEIT détenait 43,70 % de la part du marché de l'isosorbide en 2025, tandis que les grades polycarbonate sont prévus de croître à un TCAC de 10,35 % de 2026 à 2031.

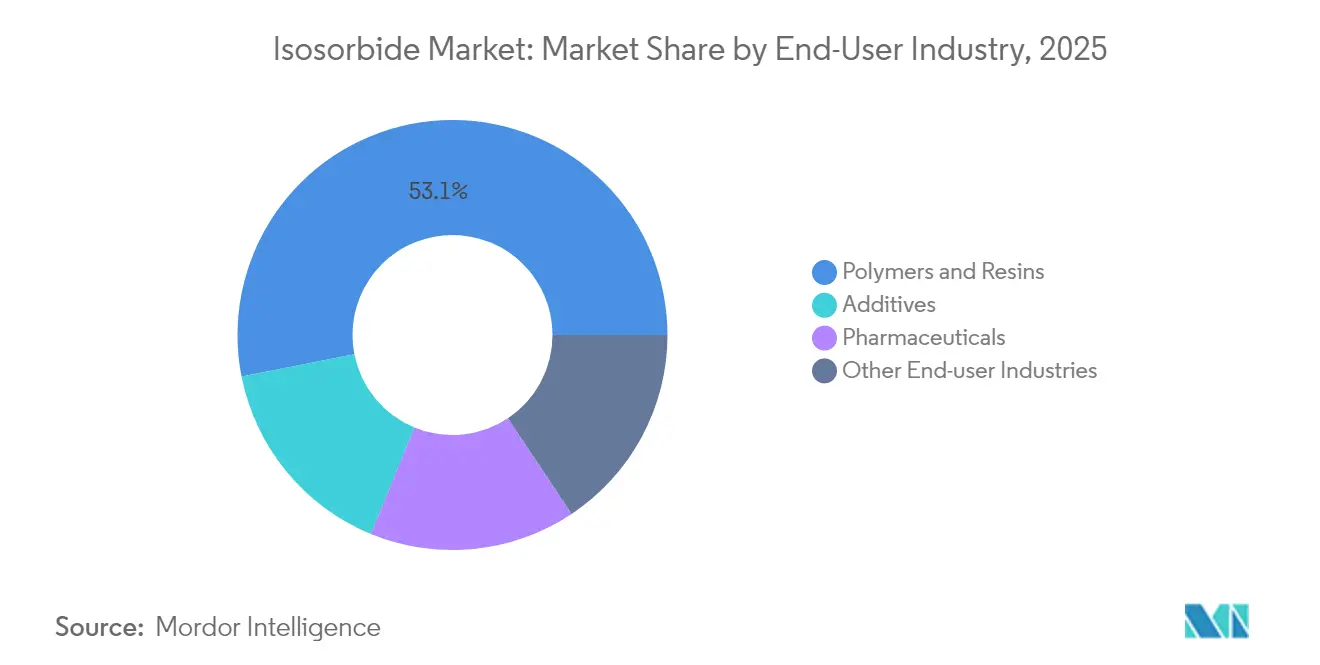

- Par industrie d'utilisation finale, les polymères et résines représentaient 53,10 % de la taille du marché de l'isosorbide en 2025, tandis que les produits pharmaceutiques devraient se développer à un TCAC de 9,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 38,75 % des revenus en 2025 et est sur la bonne voie pour un TCAC de 8,05 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'isosorbide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition durable vers les polymères biosourcés | +2.1% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande pharmaceutique croissante pour les nitrates d'isosorbide | +1.8% | Mondial, concentré dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Restrictions mondiales sur le BPA stimulant la demande de polycarbonates d'isosorbide | +1.5% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Adoption dans les photopolymères pour l'impression 3D | +1.2% | Amérique du Nord et Europe, avec croissance en APAC | Long terme (≥ 4 ans) |

| Primes de crédits carbone pour les producteurs de PET biosourcé | +0.8% | UE et Amérique du Nord, émergence en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition durable vers les polymères biosourcés

De nombreux gouvernements et grandes marques ont priorité aux objectifs de neutralité carbone, suscitant un intérêt soutenu pour les chaînes de polymères biosourcés. Quinze projets européens de bioraffinerie soutenus par l'Entreprise commune Europe circulaire biosourcée élargissent leur production commerciale, tandis que des partenariats tels que Neste et Lotte Chemical visent à remplacer la naphta fossile par des matières premières renouvelables[1]Commission européenne, « Entreprise commune Europe circulaire biosourcée », europa.eu . La production mondiale de biopolymères a atteint 4,4 millions de tonnes en 2023 et devrait progresser rapidement, assurant une trajectoire structurelle pour l'adoption de l'isosorbide dans les emballages rigides et souples, les boîtiers électroniques et les fibres haute performance.

Demande pharmaceutique croissante pour les nitrates d'isosorbide

La prévalence croissante des maladies cardiovasculaires dans les populations vieillissantes soutient une absorption régulière des thérapies à base de dinitrate et de mononitrate d'isosorbide. Les récentes mises à jour d'étiquetage de la FDA améliorent les schémas posologiques, renforçant l'observance des patients et consolidant le profil d'innocuité de ces vasodilatateurs[2]Agence américaine des aliments et des médicaments, « Produits médicamenteux approuvés avec évaluations d'équivalence thérapeutique », fda.gov. Les formulations à libération prolongée, déjà intégrales aux soins de l'angor chronique, préservent la stabilité des prix et créent un segment à marges élevées du marché de l'isosorbide, soutenant la résilience globale des revenus.

Restrictions mondiales sur le BPA stimulant la demande de polycarbonates d'isosorbide

Les réglementations limitant le bisphénol A dans les produits en contact alimentaire et les produits pour nourrissons poussent les fabricants vers des blocs de construction diol plus sûrs. La FDA reconnaît les polymères à base d'isosorbide pour les contenants à usage répété, et les grades DURABIO de Mitsubishi Chemical Corporation démontrent une clarté supérieure et un faible jaunissement. Cet alignement entre réglementation et performance alimente une croissance à deux chiffres soutenue dans les vitrages optiques, automobiles et électroniques grand public.

Adoption dans les photopolymères pour l'impression 3D

Des équipes de recherche ont produit des photopolymères à 90 % de contenu biosourcé en intégrant l'isosorbide avec des diols d'acide itaconique, obtenant une parité mécanique avec les résines d'origine pétrolière. Alors que la fabrication additive industrielle migre vers des intrants plus écologiques, les formulateurs spécialisés considèrent l'isosorbide comme un moyen de répondre aux critères d'approvisionnement ESG sans sacrifier la précision dimensionnelle ou la qualité de surface.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes de santé liés aux dérivés de l'isosorbide | -1.1% | Mondial, avec un examen accru dans les marchés réglementés | Moyen terme (2-4 ans) |

| Coût élevé de conversion catalytique et de purification | -0.7% | Mondial, affectant particulièrement l'adoption dans les marchés émergents | Long terme (≥ 4 ans) |

| Concurrence des biomonomères à base de furanne | -0.9% | Mondial, avec un impact plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de santé liés aux dérivés de l'isosorbide

Bien que l'isosorbide pur bénéficie d'une autorisation pour le contact alimentaire, certains nitrates et dérivés diester font l'objet d'examens toxicologiques en cours. Les régulateurs continuent d'examiner les niveaux de migration à partir de nouveaux mélanges polymères, prolongeant le délai de mise sur le marché pour les emballages de nouvelle génération et les dispositifs médicaux. Les cycles d'approbation qui en résultent et les obligations de pharmacovigilance tempèrent temporairement l'expansion dans les circuits fortement réglementés.

Coût élevé de conversion catalytique et de purification

La déshydratation du sorbitol en isosorbide nécessite un contrôle précis de la température et une catalyse acide, suivis de raffinements à haute intensité énergétique pour atteindre une pureté de qualité optique. Les catalyseurs hétérogènes à base de carbone atteignent désormais des rendements de 82,7 %, et les réacteurs pilotes à flux continu raccourcissent les temps de séjour, mais les exigences en capital restent élevées. Ces obstacles de coût ralentissent la pénétration dans les films d'emballage à faibles marges lorsque les prix du pétrole brut s'assouplissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de matière première : l'évolution des matières premières façonne la courbe des coûts

Le sorbitol dérivé du maïs représentait 69,35 % du volume en 2025, grâce à une offre abondante de maïs, à des actifs d'hydrogénation matures et à une proximité logistique avec les transformateurs de polymères nord-américains. Au niveau du segment, la taille du marché de l'isosorbide liée aux matières premières à base de maïs devrait croître en phase avec la consommation globale, bien que la part relative diminue légèrement à mesure que d'autres sucres alternatifs entrent dans le mélange. Le sorbitol à base de canne à sucre, soutenu par une agronomie tropicale et des indicateurs carbone favorables pour les cultures, devrait croître à un TCAC de 8,62 %, suscitant l'intérêt des acheteurs européens à la recherche d'émissions incorporées plus faibles.

Le sorbitol dérivé du blé conserve une part plus modeste, soutenu par des moulins à amidon intégrés en Europe de l'Ouest qui préfèrent l'approvisionnement en matières premières locales pour la stabilité des coûts. L'exploration émergente de voies cellulosiques et de sucres résiduels signale une diversification future des intrants, susceptible d'amortir la volatilité des prix. Les travaux continus de gain de fonction sur les souches de levure et les voies enzymatiques promettent des améliorations de rendement progressives, renforçant à leur tour la flexibilité des matières premières pour les producteurs d'isosorbide.

Par application : les polymères haute performance ancrent la demande

Le PEIT représentait 43,70 % de la part mondiale du marché de l'isosorbide en 2025, soulignant son rôle central dans les applications durables de bouteilles et de films. La taille du marché de l'isosorbide liée au PEIT devrait se développer régulièrement à mesure que les marques de boissons lancent des contenants à base végétale et intègrent des flux de contenu recyclé. Les cas d'utilisation du polycarbonate, menés par les panneaux DURABIO et les boîtiers de gadgets grand public, progressent à un TCAC de 10,35 %, portés par les restrictions sur le BPA et la préférence du marché pour une performance améliorée aux chocs. Les modificateurs de polyuréthane exploitent le noyau bicyclique rigide de l'isosorbide pour concevoir des formulations sans isocyanate avec une résistance à l'abrasion améliorée.

Des niches complémentaires, telles que les résines succinate d'isosorbide et les diesters, répondent aux besoins des plastiques techniques haute température et des intermédiaires pharmaceutiques, soutenant une croissance spécialisée au sein du marché plus large de l'isosorbide. La recherche en cours dans les photopolymères pour l'impression 3D démontre la polyvalence de la molécule dans la fabrication additive, tandis que les détergents et les cosmétiques s'appuient sur des variantes monoester pour leurs propriétés tensioactives biodégradables. Ces voies en évolution diversifient les flux de revenus et renforcent la résilience face aux fluctuations des applications individuelles.

Par industrie d'utilisation finale : les polymères et résines dominent le marché de l'isosorbide

Les polymères et résines représentaient 53,10 % des revenus en 2025, reflétant le déploiement à grande échelle des diaromatiques d'isosorbide dans les bouteilles rigides, les enjoliveurs automobiles et les boîtiers électroniques. Ce segment volumique reste essentiel à l'utilisation des capacités et sous-tend les économies d'échelle sur l'ensemble du marché de l'isosorbide. La demande pharmaceutique, bien que représentant une part plus faible, devrait croître à un TCAC de 9,12 % avec l'extension des vasodilatateurs à libération prolongée et des thérapies combinées ciblant la population gériatrique en expansion. Les prix premium qui en résultent compensent les tonnages plus faibles, renforçant ainsi la marge globale du marché de l'isosorbide, qui se développe grâce à ses applications diversifiées et à une demande robuste.

Les clients du secteur des additifs utilisent l'isosorbide comme extenseur de chaîne, plastifiant et stabilisant dans des systèmes polymères complexes, offrant aux formulateurs une voie biosourcée pour maintenir les performances mécaniques tout en répondant aux critères d'éco-étiquetage. Les secteurs émergents, notamment les résines pour l'impression 3D et les esters spéciaux pour les soins personnels, introduisent des voies supplémentaires pour monétiser la rigidité unique et l'hydrophilicité de la molécule. Ensemble, ces segments élargissent l'exposition au marché et protègent les fournisseurs contre les ralentissements dans une seule industrie, renforçant davantage le marché de l'isosorbide.

Analyse géographique

L'Asie-Pacifique a capturé 38,75 % des revenus mondiaux en 2025 et est positionnée pour un TCAC de 8,05 % jusqu'en 2031, portée par les investissements à grande échelle de la Chine dans les biomatériaux et la demande régionale croissante en plastiques haute performance. La taille du marché de l'isosorbide dans la région bénéficie de chaînes d'approvisionnement en sorbitol profondes, de la proximité des matières premières à base de maïs et de canne à sucre, et de stratégies nationales telles que la Feuille de route de l'industrie chimique 2030 de la Malaisie qui priorisent les produits chimiques spéciaux à valeur ajoutée. Les producteurs de résines japonais continuent de commercialiser des pièces en polycarbonate haute clarté, renforçant ainsi la croissance des applications premium.

L'Amérique du Nord tire parti de ses actifs établis de mouture humide du maïs, de la recherche et du développement catalytiques avancés, et de crédits d'impôt favorables aux bioproduits pour maintenir une demande régulière dans les secteurs de l'emballage, de l'automobile et des dispositifs médicaux. La collaboration entre les entreprises pétrochimiques et les transformateurs agricoles accélère la mise à l'échelle de complexes de bioraffinerie intégrés, ancrant la sécurité de l'approvisionnement local. Parallèlement, l'Europe met l'accent sur des normes de durabilité strictes et des directives sur l'économie circulaire. La préférence de la région pour les chaînes de polymères biosourcés nourrit un segment à haute valeur ajoutée du marché de l'isosorbide, notamment dans les emballages en contact alimentaire et les produits pour nourrissons.

L'Amérique du Sud, dotée de rendements compétitifs en canne à sucre, émerge comme un pôle rentable pour la future production de sorbitol. Des unités pilotes d'isosorbide co-localisées avec des distilleries d'éthanol sont en cours d'évaluation, positionnant le continent pour répondre à la fois à la demande intérieure et à l'exportation.

Le Moyen-Orient et l'Afrique affichent une adoption progressive, tributaire de l'urbanisation croissante et des initiatives de diversification menées par les gouvernements qui encouragent la fabrication chimique au-delà des dérivés pétroliers. Les progrès dans ces régions restent liés aux infrastructures, à la clarté des politiques et à la disponibilité des matières premières, mais offrent un potentiel de hausse à long terme pour l'équilibre du marché mondial.

Paysage concurrentiel

Le marché de l'isosorbide présente une forte concentration, car une poignée d'acteurs contrôlent la production à grande échelle tandis que des innovateurs de niche cultivent des grades spéciaux. La capacité annuelle de 20 000 tonnes de Roquette ancre l'approvisionnement mondial et garantit une qualité constante pour les acheteurs en volume dans l'emballage et l'automobile. Mitsubishi Chemical Corporation se différencie par le polycarbonate DURABIO, traduisant la chimie de l'isosorbide en feuilles optiques premium, boîtiers de smartphones et garnitures intérieures qui commandent des marges plus élevées.

L'investissement technologique se concentre sur les réacteurs de déshydratation à flux continu, les catalyseurs acides hétérogènes et la purification en aval selon les normes pharmaceutiques. Les récents travaux de passage du laboratoire au pilote avec des complexes ruthénium-phosphine ont atteint une épimérisation à l'échelle du kilogramme avec une charge minimale en métaux précieux, laissant entrevoir de nouvelles réductions de coûts. Des spécialistes régionaux en Corée du Sud et en Thaïlande ont commencé à octroyer des licences sur ces avancées pour développer la production locale, resserrant les chaînes d'approvisionnement en Asie-Pacifique.

Leaders de l'industrie de l'isosorbide

ADM

Mitsubishi Chemical Corporation

Novaphene

Roquette Frères

Ecogreen Oleochemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2024 : Zydus Lifesciences a annoncé avoir obtenu l'approbation finale de la FDA américaine pour les comprimés à libération prolongée de mononitrate d'isosorbide à 30 mg, 60 mg et 120 mg.

- Janvier 2024 : Samyang Innochem a annoncé avoir reçu la certification ISCC Plus pour sa ligne d'isosorbide, confirmant la traçabilité du contenu biosourcé.

Périmètre du rapport mondial sur le marché de l'isosorbide

L'isosorbide est un polyol blanc et cristallin qui peut être produit par déshydratation catalysée par un acide d'un composé obtenu par hydrogénation du glucose appelé sorbitol. Il trouve ses principales applications dans les industries de la construction, de l'automobile et pharmaceutique. Le marché de l'isosorbide est segmenté par application, industrie d'utilisation finale et géographie. Par application, le marché est segmenté en Fort et Fumant. Par application, le marché est segmenté en téréphtalate de polyéthylène isosorbide (PEIT), polycarbonate, polyuréthane, polyesters succinate d'isosorbide, diesters d'isosorbide, et autres applications. Par industrie d'utilisation finale, le marché est segmenté en polymères et résines, additifs, produits pharmaceutiques et autres industries d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'isosorbide dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été effectuées sur la base des revenus (millions USD).

| Sorbitol dérivé du maïs |

| Sorbitol dérivé du blé |

| Sorbitol dérivé de la canne à sucre |

| Autres matières premières |

| Téréphtalate de polyéthylène isosorbide (PEIT) |

| Polycarbonate |

| Polyuréthane |

| Polyesters succinate d'isosorbide |

| Diesters d'isosorbide |

| Autres applications |

| Polymères et résines |

| Additifs |

| Produits pharmaceutiques |

| Autres industries d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par source de matière première | Sorbitol dérivé du maïs | |

| Sorbitol dérivé du blé | ||

| Sorbitol dérivé de la canne à sucre | ||

| Autres matières premières | ||

| Par application | Téréphtalate de polyéthylène isosorbide (PEIT) | |

| Polycarbonate | ||

| Polyuréthane | ||

| Polyesters succinate d'isosorbide | ||

| Diesters d'isosorbide | ||

| Autres applications | ||

| Par industrie d'utilisation finale | Polymères et résines | |

| Additifs | ||

| Produits pharmaceutiques | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'isosorbide ?

Le marché est évalué à 0,74 milliard USD en 2026 et devrait atteindre 1,07 milliard USD d'ici 2031.

Quelle application domine actuellement la demande sur le marché de l'isosorbide ?

Le téréphtalate de polyéthylène isosorbide (PEIT) est en tête, représentant 43,70 % des revenus de 2025.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional pour l'isosorbide ?

La région combine des matières premières abondantes à base de maïs et de canne à sucre, des installations de sorbitol matures et des politiques favorables à la bioéconomie, résultant en une part de marché de 38,75 % en 2025.

Comment les réglementations sur le BPA influencent-elles la demande d'isosorbide ?

Les restrictions sur le bisphénol A entraînent une adoption rapide des polycarbonates à base d'isosorbide, qui offrent des propriétés optiques et mécaniques comparables ou supérieures.

Dernière mise à jour de la page le: