Taille et part du marché des produits chimiques de traitement de surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.10 Milliards de dollars |

| Taille du Marché (2031) | 7.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de traitement de surface par Mordor Intelligence

La taille du marché des produits chimiques de traitement de surface était évaluée à 4,78 milliards USD en 2025 et devrait croître de 5,10 milliards USD en 2026 pour atteindre 7,06 milliards USD d'ici 2031, à un TCAC de 6,72 % au cours de la période de prévision (2026-2031). La demande de formulations chimiques spécialisées est en forte hausse, portée par l'essor des lignes de prétraitement multi-métaux pour les carrosseries en blanc des véhicules électriques, le placage électrolytique au niveau de la tranche pour l'encapsulation avancée des semi-conducteurs, et des réglementations plus strictes en matière de protection contre la corrosion dans les tours d'éoliennes offshore. En Chine, aux États-Unis et en Europe, les plateformes de véhicules électriques à forte teneur en aluminium passent des bains de phosphate de fer aux revêtements de conversion à base de zirconium et de titane. Ces nouveaux revêtements, efficaces à température ambiante, réduisent considérablement les volumes de boues et assurent une adhérence solide sur les assemblages acier-aluminium. Par ailleurs, à mesure que l'électronique continue de se miniaturiser, la demande d'additifs ultra-purs pour le placage de piliers en cuivre et de vias traversant le silicium (TSV) s'intensifie. Ces additifs doivent être exempts de tensioactifs PFAS, notamment en raison d'une élimination progressive européenne prévue pour 2027. Le marché des produits chimiques de traitement de surface bénéficie également des cellules de fabrication additive sur site dans les secteurs aérospatial et médical. Dans ce contexte, des procédés tels que le décapage après impression, l'électropolissage et la passivation sont essentiels pour éliminer les concentrateurs de contraintes et les oxydes de surface formés lors de la fusion laser.

Principaux enseignements du rapport

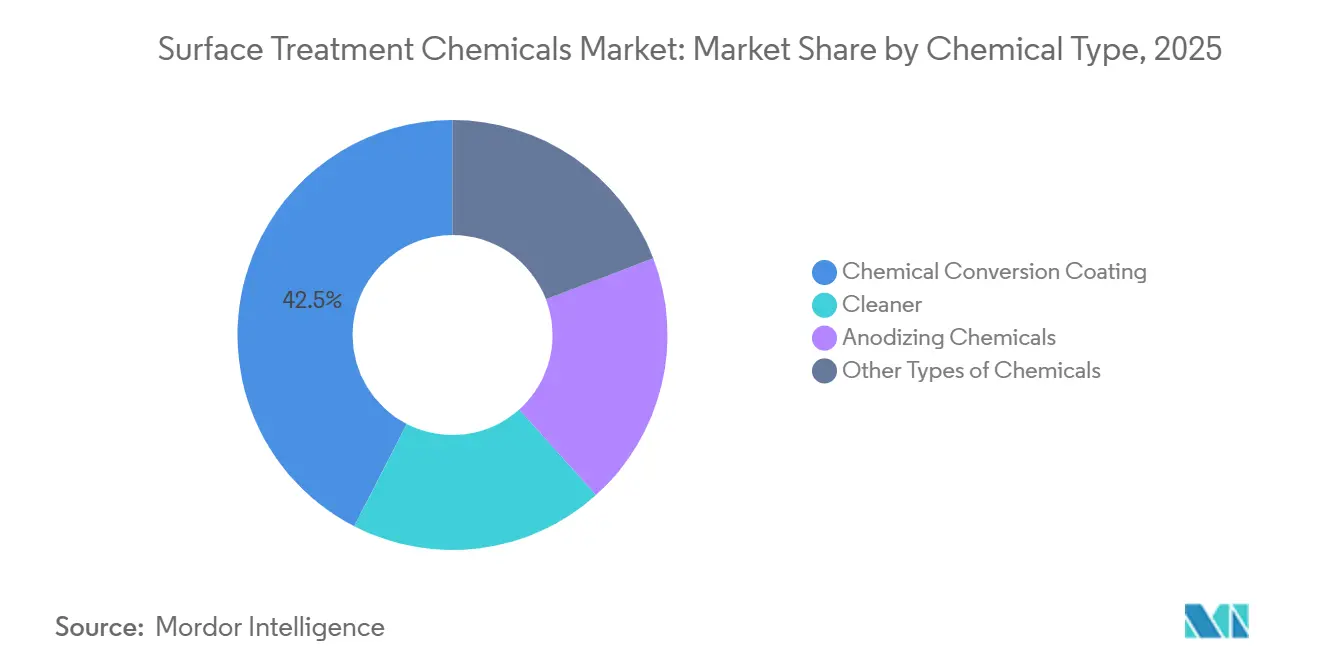

- Par type de produit chimique, les revêtements de conversion ont dominé avec 42,45 % de la part de marché des produits chimiques de traitement de surface en 2025, tandis que le segment des nettoyants progresse à un TCAC de 7,12 % jusqu'en 2031.

- Par matériau de base, les substrats métalliques représentaient 60,12 % de la taille du marché des produits chimiques de traitement de surface en 2025 ; les traitements pour plastiques progressent à un TCAC de 7,11 %.

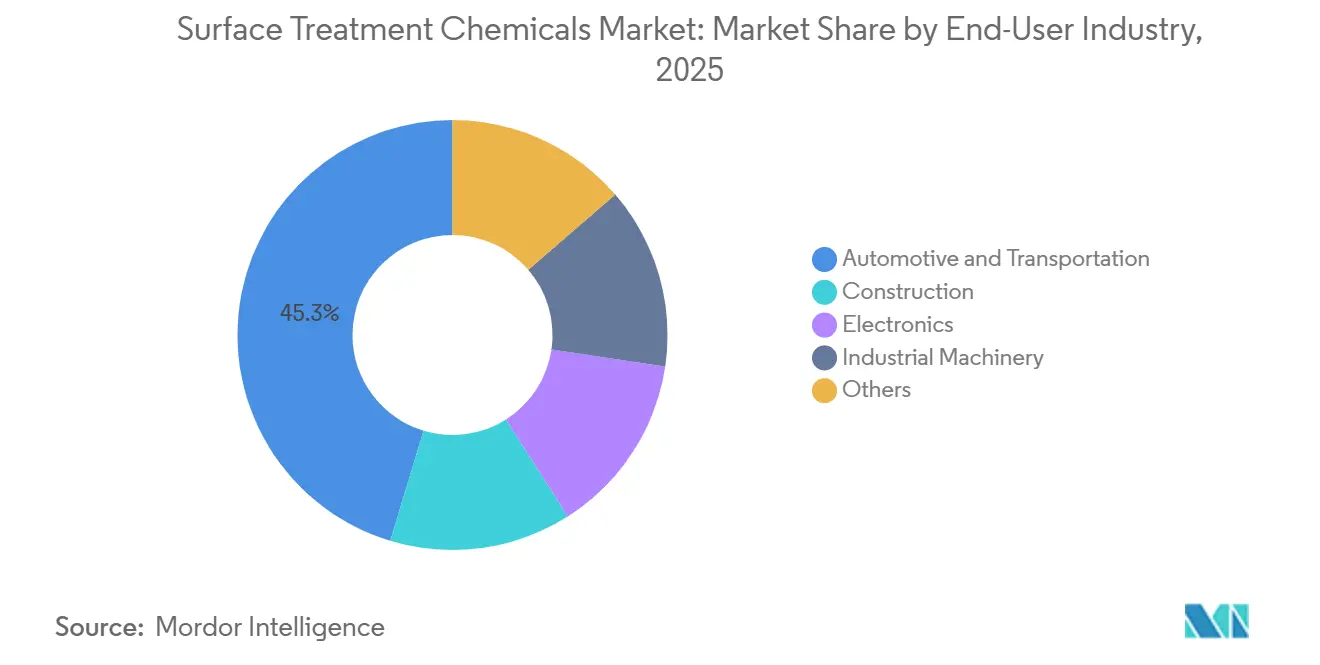

- Par secteur d'utilisation finale, l'automobile et le transport ont capté 45,34 % des revenus en 2025 et progressent à un TCAC de 7,12 % jusqu'en 2031.

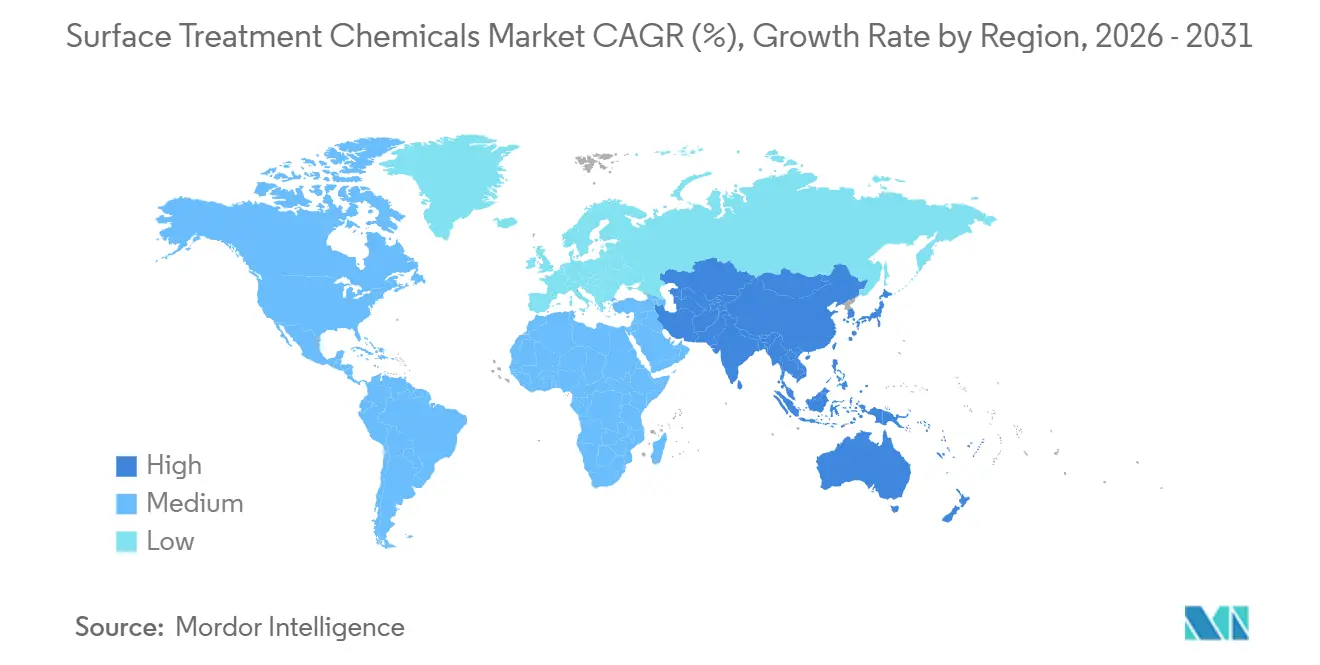

- Par géographie, l'Asie-Pacifique détenait 42,95 % de la part de marché des produits chimiques de traitement de surface en 2025 et devrait se développer à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques de traitement de surface

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de la production automobile en Asie | +1.8% | Cœur APAC (Chine, Inde, ASEAN), extension vers le MEA | Moyen terme (2-4 ans) |

| Miniaturisation de l'électronique exigeant un placage de haute précision | +1.5% | Mondial, concentré en APAC (Taïwan, Corée du Sud, Chine) et sur certains sites en Amérique du Nord | Court terme (≤ 2 ans) |

| Normes anti-corrosion strictes dans les tours d'éoliennes | +0.9% | Amérique du Nord, Europe (éolien offshore), provinces côtières d'APAC | Long terme (≥ 4 ans) |

| Pièces métalliques imprimées en 3D sur site nécessitant une préparation de surface après impression | +0.7% | Amérique du Nord, Europe (aérospatial, dispositifs médicaux), adoption précoce en APAC | Moyen terme (2-4 ans) |

| Forte augmentation de l'utilisation de l'aluminium dans les plateformes de véhicules électriques nécessitant des nettoyants multi-métaux | +1.4% | APAC (Chine, Corée du Sud), Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de la production automobile en Asie

En 2024, la Chine a mis en circulation des véhicules, dont un grand nombre d'unités à nouvelles énergies. Cette forte croissance de la production a conduit les lignes de prétraitement à alterner rapidement entre carrosseries en acier et en aluminium. Parallèlement, l'initiative FAME de l'Inde vise des ventes annuelles significatives de véhicules électriques d'ici 2030. Cette ambition nécessite une augmentation de la capacité de revêtement de conversion pour les bacs de batteries et les boîtiers de moteurs. En 2024, l'ASEAN a attiré de nouveaux investissements pour des usines automobiles et électroniques, renforçant la demande d'approvisionnements chimiques localisés. À mesure que le secteur évolue vers des structures de carrosserie multi-matériaux, on observe un glissement notable vers les revêtements au zirconium, qui offrent une protection contre la corrosion comparable sans les inconvénients des boues de phosphate. Les fournisseurs qui collaborent avec les laboratoires des équipementiers régionaux pour co-développer des formulations chimiques s'assurent un statut de fournisseur privilégié très convoité.

Miniaturisation de l'électronique exigeant un placage de haute précision

En 2024, les revenus d'encapsulation avancée de TSMC ont progressé, portés par la demande de placage de TSV en cuivre et de micro-billes, nécessitant tous deux une uniformité inférieure à 10 nm. Parallèlement, la stratégie d'intégration 3D de Samsung repose sur l'utilisation d'alliages nickel-or et cuivre-étain, une démarche visant à prévenir les vides dans les lignes à fort courant. La surface plaquée par tranche ayant considérablement augmenté, la demande de suppresseurs, de niveleurs et d'agents brillanteurs connaît une hausse correspondante. Cependant, les restrictions imminentes de l'UE sur les PFAS concernant les tensioactifs courants poussent à des reformulations d'additifs avant l'échéance de 2027. En conséquence, les fonderies recherchent des fournisseurs disposant de systèmes éprouvés sans PFAS et d'analyses de bain en ligne pour surveiller la dégradation organique.

Normes anti-corrosion strictes dans les tours d'éoliennes

La norme IEC 61400 attribue aux tours d'éoliennes offshore une classification de corrosivité C5-M, imposant des revêtements multicouches après sablage quasi-blanc[1]Commission Électrotechnique Internationale, "Catégories de corrosion IEC 61400," iec.ch. En 2024, un système époxy riche en zinc à trois couches a été mis en œuvre sur des tours offshore. La résistance à l'érosion des bords de pales est améliorée en utilisant d'abord un nettoyage à base de solvant, puis une activation plasma pour renforcer l'adhérence du polyuréthane. Les États-Unis visant l'éolien offshore d'ici 2030, cela se traduit par un nombre estimé de tours, chacune nécessitant des produits chimiques de traitement de surface sur toute sa durée de vie. Pour rationaliser les opérations, les fournisseurs établissent des centres de service directement dans les chantiers de fabrication, réduisant ainsi les délais logistiques.

Pièces métalliques imprimées en 3D sur site nécessitant une préparation de surface après impression

Pour répondre aux exigences strictes des composants aérospatiaux soumis à la fatigue, la rugosité de surface produite par la fusion sur lit de poudre laser doit être affinée à un niveau plus lisse. GE Additive améliore la durée de vie en fatigue de ses injecteurs LEAP grâce à un processus en deux étapes : décapage acide suivi d'un électropolissage. Boeing, conformément aux normes MIL-A-8625 Type III, anodise ses supports en titane imprimés en 3D, obtenant une épaisseur d'oxyde dans la plage requise. Ce processus nécessite un contrôle minutieux de l'acide sulfurique et de la densité de courant. Après frittage, les composants en acier par jet de liant de Desktop Metal subissent un détartrage chimique pour éliminer les oxydes de surface. De plus, les implants médicaux intègrent la passivation à l'acide nitrique selon la norme ASTM F86, élargissant ainsi le champ des traitements chimiques applicables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation stricte sur le chrome hexavalent | -1.2% | Europe (autorisation REACH), Amérique du Nord (EPA, Proposition 65 de Californie), Chine (RoHS) | Court terme (≤ 2 ans) |

| Transition vers des revêtements biosourcés réduisant la demande de produits chimiques traditionnels | -0.8% | Europe, Amérique du Nord (segments architectural, électroménager) | Moyen terme (2-4 ans) |

| Hausse du coût total de possession des lignes de finition métallique captives | -0.6% | Amérique du Nord, Europe (conformité environnementale, coûts de main-d'œuvre) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation stricte sur le chrome hexavalent

Avec la fermeture des fenêtres de dérogation en 2026, le règlement REACH de l'UE a signalé 12 sels de chrome hexavalent. Cette mesure contraint les acteurs de l'aérospatial, de la défense et des équipements lourds à requalifier des alternatives conformes aux cycles ASTM B117, une tâche s'étalant sur 18 à 24 mois[2]Agence européenne des produits chimiques, "Liste d'autorisation REACH – Chrome hexavalent," echa.europa.eu. Parallèlement, l'EPA américaine s'apprête à classer certains composés Cr(VI) comme polluants atmosphériques dangereux. Cette classification impose une surveillance continue, un processus susceptible de mobiliser des ressources considérables pour chaque site. En Californie, en vertu de la Proposition 65, les étiquettes d'avertissement aux consommateurs sont désormais obligatoires, ce qui pousse les fabricants d'électroménager à délocaliser leurs processus de placage. Bien que le chrome trivalent soit insuffisant en termes de résistance à l'abrasion, les systèmes au zirconium, qui dépendent d'agents de couplage silane pour l'aluminium à haute teneur en cuivre, soulignent la demande persistante de procédés hexavalents dans des applications spécialisées.

Transition vers des revêtements biosourcés réduisant la demande de produits chimiques traditionnels

En 2024, le segment mondial des revêtements durables a connu une croissance, portée par les mandats de réduction des COV de l'UE et les initiatives d'étiquetage Safer Choice des États-Unis. Sherwin-Williams a introduit des peintures intérieures à base de polyol de soja qui éliminent le besoin de prétraitements au phosphate sur les portes en acier résidentielles. Dans une démarche significative en faveur de la durabilité, IKEA est parvenu à appliquer un revêtement en poudre sur la majorité de ses meubles métalliques directement après nettoyage mécanique, réalisant une réduction remarquable de la consommation d'eau. Malgré leurs promesses, les bio-résines présentent des défis : elles ne peuvent pas résister à des conditions thermiques dépassant 150 °C, ce qui limite leur adoption dans les applications automobiles sous le capot.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit chimique : les revêtements de conversion en tête, les nettoyants en accélération

Les revêtements de conversion ont capté 42,45 % de la part de marché des produits chimiques de traitement de surface en 2025, car ils demeurent le principal promoteur d'adhérence pour les lignes automobiles et électroménagères. Les nettoyants devraient afficher un TCAC de 7,12 % jusqu'en 2031, reflétant les matières premières en aluminium recyclé qui arrivent recouvertes de lubrifiants traditionnels. Les nettoyants acides gagnent du terrain dans l'électronique car une alcalinité élevée peut fragiliser les pistes en cuivre. La taille du marché des produits chimiques de traitement de surface pour les produits chimiques d'anodisation reste modeste mais résiliente, soutenue par les bardages architecturaux et les boîtiers de smartphones qui exigent des oxydes colorables de Type II.

Les formulations au zirconium remplacent les bains de phosphate de fer sur les lignes d'assemblage de véhicules électriques, abaissant les températures de rinçage et les boues. La gamme Gardobond de BASF et la série Oxsilan de Chemetall fonctionnent à température ambiante et réduisent les eaux usées. La demande de nettoyants s'inscrit dans la tendance de l'économie circulaire ; les canettes en aluminium recyclé 4680 de Tesla passent par trois étapes de nettoyage avant l'anodisation, soulignant le potentiel de croissance des volumes. Les panneaux architecturaux à anodisation dure, tels que le bardage en bronze teinté du Louvre Abou Dhabi, illustrent comment le design haut de gamme maintient les produits chimiques d'anodisation dans des niches à forte marge.

Par matériau de base : les substrats métalliques dominent, les plastiques gagnent du terrain

Les substrats métalliques ont généré 60,12 % des revenus en 2025, ancrés dans les châssis automobiles et l'acier des tours éoliennes qui ne peuvent tolérer aucune défaillance due à la corrosion. Les traitements pour plastiques progressent à un TCAC de 7,11 % jusqu'en 2031, portés par les apprêts conducteurs sur les tableaux de bord en polycarbonate et les cadres de smartphones. Bien que l'acier et l'aluminium dominent, représentant la majorité de la masse des carrosseries en blanc automobiles, la part croissante de l'aluminium favorise une transition vers des conversions de prétraitement multi-métaux.

L'essor des plastiques est largement attribué aux techniques d'activation plasma. Ces méthodes élèvent l'énergie de surface d'une plage inférieure à une plage supérieure, ouvrant la voie à une métallisation et une adhérence de peinture améliorées. Témoignage de cette tendance, l'iPhone 15 Pro d'Apple intègre des composants structurels en polycarbonate. Ces pièces subissent un nettoyage par plasma atmosphérique, étape cruciale avant de recevoir des revêtements de gestion thermique, soulignant l'influence du secteur électronique. De même, les toits en fibre de carbone de BMW sont traités par des procédés plasma et apprêt avant d'être fixés sur des cadres en aluminium, mettant en évidence une convergence notable entre les secteurs.

Par secteur d'utilisation finale : l'automobile en tête, l'électronique en forte progression

L'automobile et le transport ont consommé 45,34 % de la taille du marché des produits chimiques de traitement de surface en 2025, et affichent un TCAC de 7,12 %, portés par les couches d'isolation des bacs de batteries et les boîtiers de capteurs qui doivent résister au sel de voirie pendant 10 ans. L'électronique, quant à elle, s'impose comme le secteur à la croissance la plus rapide. Des innovations telles que le placage de piliers en cuivre et le remplissage de vias de circuits imprimés amplifient la charge chimique par tranche de plusieurs fois. Pendant ce temps, le secteur de la construction détient une part de marché considérable, soutenu par les murs-rideaux en aluminium revêtus en poudre qui répondent aux normes de faible teneur en COV selon LEED v4.1.

Les véhicules électriques utilisent davantage de produits chimiques par rapport aux modèles à moteur à combustion interne, soulignant l'intensité volumique du secteur automobile. Les puces empilées Foveros d'Intel nécessitent des piliers en cuivre à pas inférieur à 5 µm, qui dépendent de bains de placage exempts de défauts, mesurés en parties par milliard. À mesure que les codes de construction verte se renforcent, la demande dans la construction devrait se stabiliser, notamment pour les apprêts en poudre et à base d'eau nécessitant un prétraitement liquide minimal. Bien que le cycle d'investissement plus lent dans les machines industrielles modère sa demande de produits chimiques, l'introduction de groupes motopropulseurs électriques dans les excavateurs et les tracteurs stimule le besoin de nouveaux boîtiers en aluminium avec des revêtements anticorrosion.

Analyse géographique

L'Asie-Pacifique représentait 42,95 % de la part de marché des produits chimiques de traitement de surface en 2025 et progresse à 7,05 % jusqu'en 2031. La demande croissante de revêtements de conversion en Chine est portée par ses véhicules à nouvelles énergies, tandis que l'ambitieuse initiative semiconducteurs de l'Inde alimente le besoin de lignes d'électrodéposition supplémentaires. En 2024, l'attrait de l'ASEAN pour les usines automobiles et électroniques a consolidé son statut de pôle pour les clusters d'approvisionnement localisés. Pendant ce temps, le Japon et la Corée du Sud, bien qu'ils contribuent à des volumes de niche de haute pureté pour les matériaux semiconducteurs, font face à des limitations de croissance absolue en raison de leur production automobile déjà mature. Début 2025, des pénuries régionales de précurseurs de zirconium ont entraîné des délais d'approvisionnement allongés, poussant les équipementiers à adopter une stratégie de double sourcing.

L'Amérique du Nord détient une part de revenus significative. L'engagement de la région en faveur des véhicules électriques est souligné par la loi sur la réduction de l'inflation, qui a catalysé un investissement substantiel dans les usines de véhicules électriques et de batteries. Cette dynamique a conduit à l'établissement de nouvelles lignes de prétraitement dans des États tels que le Michigan, l'Ohio, le Tennessee et la Géorgie. En 2024, la puissance automobile du Mexique était évidente avec la mise en circulation de véhicules, renforcée par la présence de Tesla à Monterrey et de BMW à San Luis Potosí. Cet essor automobile a par la suite stimulé les ventes de solutions de nettoyage et d'électrodéposition. Cependant, le projet de règle 1469 de Californie pose des défis, pouvant contraindre une partie des ateliers de sous-traitance à passer au chrome trivalent ou à cesser leurs activités. Bien que cela puisse freiner les volumes à court terme, cela pourrait bénéficier aux fournisseurs qui s'alignent sur les nouvelles réglementations. De plus, les pénuries de main-d'œuvre contraignent davantage le taux d'utilisation des capacités.

L'Europe représentait une part notable des dépenses en 2025. Les initiatives éoliennes offshore du Royaume-Uni ont dépassé des jalons significatifs, avec des projets ambitieux en cours. Cette expansion nécessite l'utilisation de systèmes de revêtement C5-M dans les chantiers de Humberside. Malgré les défis liés aux prix de l'énergie, l'Allemagne a réussi à assembler des véhicules, avec une part appréciable de véhicules électriques à batterie. Airbus en France accélère sa production d'A320neo, mais des difficultés dans la chaîne d'approvisionnement freinent la demande chimique correspondante. L'Europe du Sud se taille une niche, bénéficiant des traitements pour le verre de panneaux solaires. Pendant ce temps, l'Amérique du Sud et la région Moyen-Orient et Afrique contribuent toutes deux au marché, avec la production de véhicules au Brésil et les projets en aval en Arabie Saoudite en tête.

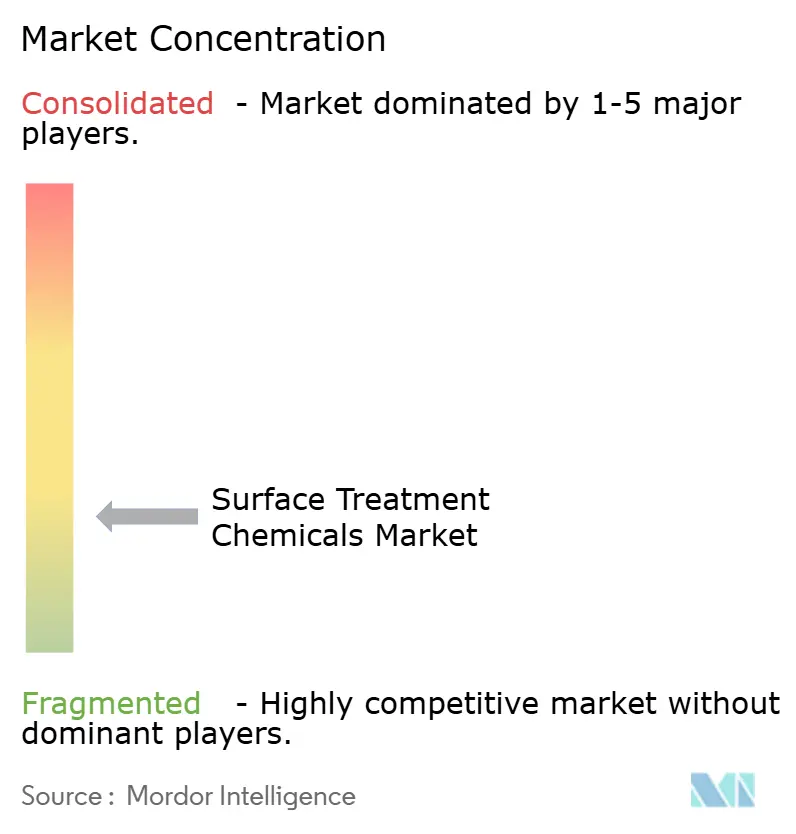

Paysage concurrentiel

Le marché des produits chimiques de traitement de surface est fragmenté. Les références environnementales comptent ; la certification ISO 14001 et les programmes de reprise en circuit fermé déterminent souvent les listes de fournisseurs des équipementiers. Les opportunités inexploitées comprennent la régénération électrochimique sur site qui recycle les nettoyants usagés, les promoteurs d'adhérence biosourcés adaptés aux applications à faible contrainte, et le contrôle de bain piloté par intelligence artificielle qui prédit les pics de contaminants avant toute perte de rendement. Les fournisseurs capables de regrouper chimie, analyses et services de gestion des déchets dans des modèles d'abonnement pourraient s'assurer des contrats pluriannuels, les équipementiers externalisant les étapes de finition non essentielles pour réduire leur responsabilité environnementale.

Leaders du secteur des produits chimiques de traitement de surface

Henkel AG and Co. KGaA

BASF

MKS | Atotech

PPG Industries, Inc.

Element Solutions Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Quaker Houghton a annoncé l'acquisition de Dipsol Chemicals Co., Ltd. pour 23 milliards JPY (153 millions USD), ajoutant 82 millions USD de revenus annuels et élargissant son portefeuille de placage en Asie-Pacifique.

- Juin 2024 : Solenis a acquis Aqua ChemPacs, un fabricant de concentrés de nettoyage solubles, afin de renforcer sa gamme de nettoyage durable.

Périmètre du rapport mondial sur le marché des produits chimiques de traitement de surface

La technique consistant à modifier la surface de l'aluminium à l'aide de produits chimiques est connue sous le nom de traitement de surface chimique. Ce traitement de surface est généralement utilisé pour préparer des opérations de finition ultérieures telles que le revêtement en poudre ou l'anodisation. Les traitements de surface chimiques comprennent le polissage chimique, la chromatation/phosphatation et le décapage. Le traitement chimique accélère la corrosion de l'aluminium. Tous les traitements chimiques ont pour caractéristique des couches de conversion chimique extrêmement minces.

Le marché des produits chimiques de traitement de surface est segmenté par type de produit chimique, matériau de base, secteur d'utilisation finale et géographie. Par type de produit chimique, le marché est segmenté en nettoyant, revêtement de conversion chimique, produits chimiques d'anodisation et autres types de produits chimiques. Par matériau de base, le marché est segmenté en métal, plastique et autres matériaux de base (verre, alliages, bois). Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, construction, électronique, machines industrielles et autres (pipeline pétrole et gaz, énergie, militaire, emballage, etc.). Le rapport couvre la taille du marché et les prévisions pour le marché des produits chimiques de traitement de surface dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Nettoyant |

| Revêtement de conversion chimique |

| Produits chimiques d'anodisation |

| Autres types de produits chimiques |

| Métal |

| Plastique |

| Autres matériaux de base (verre, alliages, bois) |

| Automobile et transport |

| Construction |

| Électronique |

| Machines industrielles |

| Autres (pipeline pétrole et gaz, énergie, militaire, emballage, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit chimique | Nettoyant | |

| Revêtement de conversion chimique | ||

| Produits chimiques d'anodisation | ||

| Autres types de produits chimiques | ||

| Par matériau de base | Métal | |

| Plastique | ||

| Autres matériaux de base (verre, alliages, bois) | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Construction | ||

| Électronique | ||

| Machines industrielles | ||

| Autres (pipeline pétrole et gaz, énergie, militaire, emballage, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour les produits chimiques de traitement de surface entre 2026 et 2031 ?

La consommation mondiale est de 5,10 milliards USD en 2026 et devrait atteindre 7,06 milliards USD d'ici 2031, reflétant un TCAC de 6,72 %.

Comment l'élimination progressive du chrome hexavalent par l'UE affectera-t-elle les décisions d'approvisionnement ?

Les équipementiers disposent de 18 à 24 mois pour requalifier des alternatives au chrome trivalent ou au zirconium, de sorte que beaucoup s'alignent sur des doubles fournisseurs et stockent tôt des formulations conformes.

Pourquoi les revêtements de conversion au zirconium supplantent-ils les bains de phosphate sur les lignes de véhicules électriques ?

Ils fonctionnent à température ambiante, réduisent les boues jusqu'à 90 % et traitent les assemblages acier-aluminium dans un seul bac, réduisant ainsi les coûts d'énergie et d'espace au sol.

Quelle part de revenus l'Asie-Pacifique détient-elle et quelle est sa tendance ?

La région représentait 42,95 % des dépenses de 2025 et progresse à un TCAC de 7,05 % jusqu'en 2031.

Dernière mise à jour de la page le: