Taille et part du marché des oléochimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.29 Milliards de dollars |

| Taille du Marché (2031) | 39.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

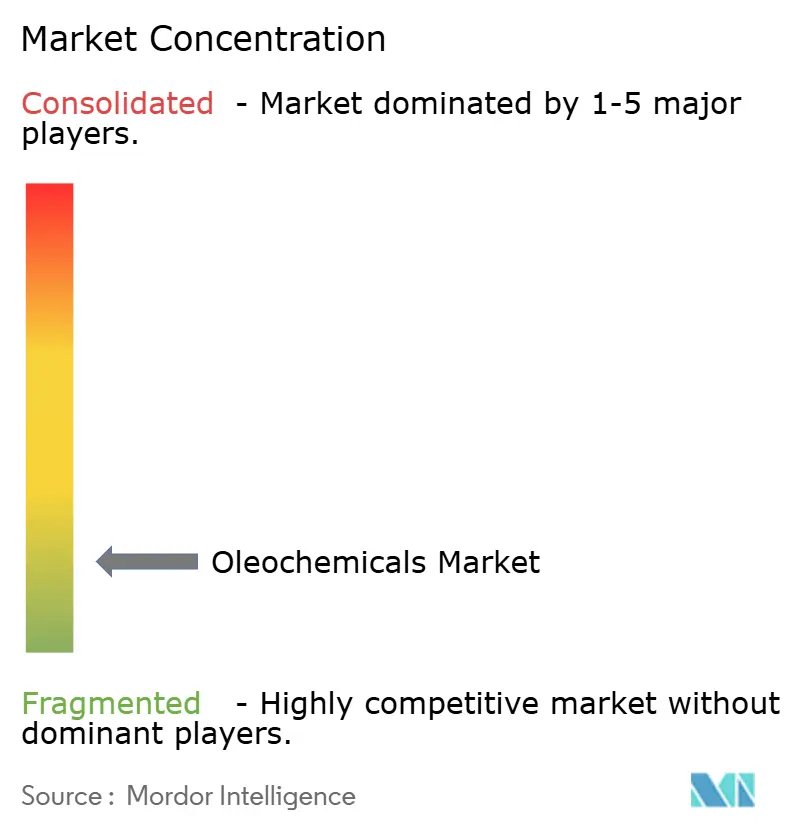

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oléochimiques par Mordor Intelligence

La taille du marché des oléochimiques devrait s'étendre de 27,65 milliards USD en 2025 et 29,29 milliards USD en 2026 à 39,51 milliards USD d'ici 2031, enregistrant un TCAC de 6,17 % entre 2026 et 2031. La demande se déplace vers les intermédiaires biosourcés à mesure que les règles de mélange du biodiesel s'élargissent, que les engagements de neutralité carbone des propriétaires de marques s'accélèrent et que les régimes de responsabilité élargie des producteurs resserrent les objectifs de recyclage. L'économie des matières premières continue de favoriser les raffineurs intégrés verticalement qui sécurisent à la source les intrants dérivés du palmier, du colza et du suif, tandis que les procédés enzymatiques réduisent à la fois la consommation d'énergie et l'intensité carbone. Les vents favorables des politiques en matière de carburants de transport se répercutent sur les ajouts de capacité en esters méthyliques, et les primes de certification pour les grades de la Table ronde sur l'huile de palme durable (RSPO) ont ancré une structure de prix à deux niveaux. Le contrôle accru de la déforestation pousse les acheteurs occidentaux vers des approvisionnements traçables et géolocalisés, segmentant davantage le marché des oléochimiques selon des critères de durabilité.

Principaux enseignements du rapport

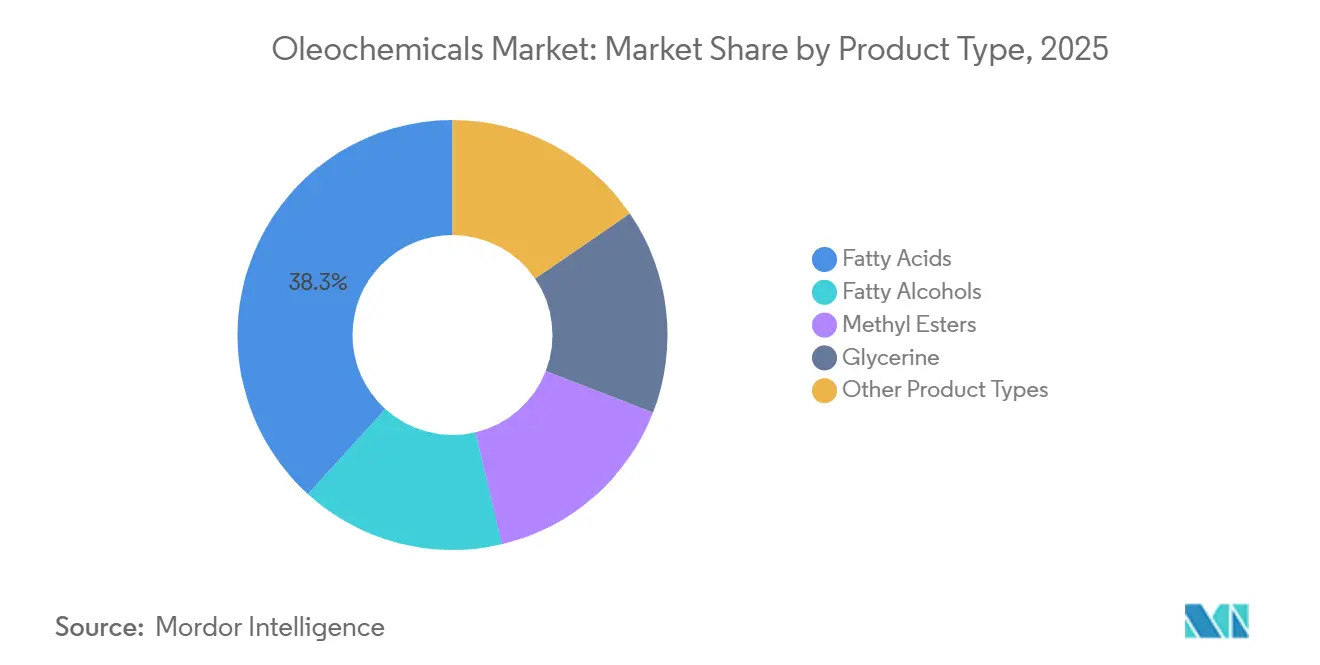

- Par type de produit, les acides gras ont dominé avec 38,26 % de la part du marché des oléochimiques en 2025, tandis que les esters méthyliques devraient connaître la croissance la plus rapide avec un CAGR de 7,85 % jusqu'en 2031.

- Par matière première, les huiles végétales détenaient 64,61 % de la taille du marché en 2025 et devraient se développer à un CAGR de 6,80 % jusqu'en 2031.

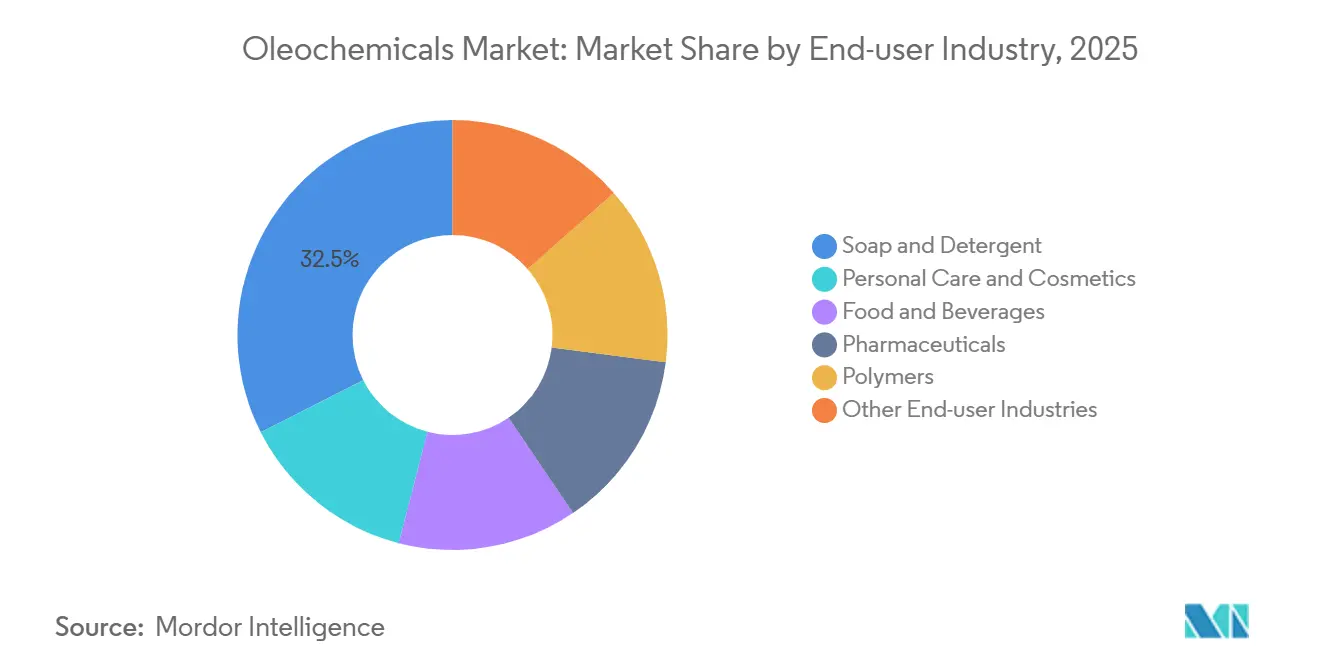

- Par secteur d'utilisation final, le savon et les détergents détenaient 32,47 % de la taille du marché en 2025, tandis que les soins personnels et la cosmétique progressent à un CAGR de 7,71 % jusqu'en 2031.

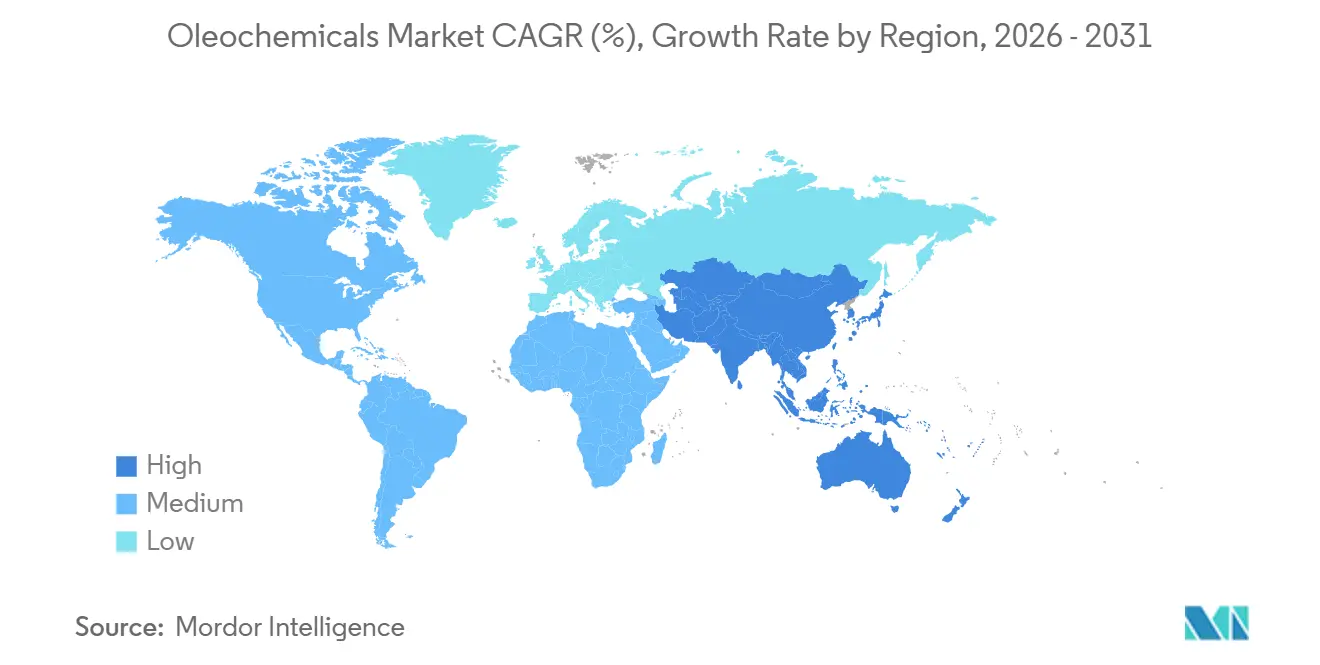

- Par géographie, l'Asie-Pacifique détenait 47,59 % de la taille du secteur des oléochimiques en 2025 ; elle devrait croître à un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des oléochimiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la capacité de production de tensioactifs en Asie-Pacifique | +1.8% | Cœur APAC, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion de la demande en soins personnels et cosmétiques | +1.5% | Mondial, porté par l'APAC et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats sur le biodiesel pour les esters méthyliques d'acides gras | +1.3% | Europe, Brésil, Indonésie | Court terme (≤ 2 ans) |

| Transition vers des produits chimiques biodégradables d'origine végétale | +1.2% | Amérique du Nord et UE, répercussions réglementaires vers l'APAC | Moyen terme (2-4 ans) |

| La valorisation des huiles usagées urbaines élargit le bassin de matières premières | +0.9% | Europe, Chine, centres urbains d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la capacité de production de tensioactifs en Asie-Pacifique

La production de tensioactifs en Chine a atteint 4,5 millions de tonnes en 2024, remplaçant les alternatives pétrochimiques par des sulfonates d'alkylbenzène linéaires oléochimiques et des éthoxylates d'alcool qui réduisent le dosage par lavage de 30 à 40 %. La hausse des revenus urbains et la logistique du commerce électronique distribuent des détergents haut de gamme jusque dans les villes de troisième rang, renforçant le marché des oléochimiques. La norme IS 13171 du Bureau indien des normes impose une biodégradabilité de 60 % en 28 jours, orientant les ajouts de capacité des grands acteurs locaux vers les alcools gras[1]Bureau indien des normes, "Norme IS 13171 pour les détergents," bis.gov.in . Les fournisseurs d'Asie du Sud-Est exploitent leur proximité avec les huiles de palmiste et de noix de coco pour proposer des prix inférieurs de 10 à 15 % à ceux des concurrents occidentaux, captant la demande en détergents du Moyen-Orient et d'Afrique. Les gouvernements régionaux accélèrent les droits d'importation sur les huiles raffinées, stimulant l'intégration en amont vers des unités de glycérine et d'acides gras. Le marché des oléochimiques bénéficie ainsi d'un essor de production centré sur l'Asie qui redistribue les flux commerciaux mondiaux.

Expansion de la demande en soins personnels et cosmétiques

Le secteur mondial de la beauté a progressé pour atteindre 262,8 milliards USD en 2025, les allégations d'étiquetage propre poussant les formulateurs vers des émollients oléochimiques tels que les alcools cétylique et stéarylique. La glycérine a acquis de nouveaux rôles en tant que substitut du propylène glycol dans les sérums, aidée par la surproduction issue du biodiesel. La Corée du Sud a exporté pour 7,6 milliards USD de cosmétiques en 2024, intégrant du squalane d'origine végétale pour répondre aux certifications véganes. Le Japon a simplifié les approbations d'ingrédients renouvelables, réduisant le délai de mise sur le marché des innovations à base d'acides gras. La gamme de tensioactifs à faible irritation de Kao en 2024 a démontré une réduction de 25 % des rougeurs cutanées, renforçant la transition vers des nettoyants doux d'origine biosourcée. Ces facteurs élèvent conjointement le marché des oléochimiques comme principal circuit d'approvisionnement pour les formulations naturelles de soins personnels.

Mandats sur le biodiesel pour les esters méthyliques d'acides gras

La directive III sur les énergies renouvelables de l'UE porte le quota de biocarburants avancés à 5,5 %, propulsant les esters méthyliques d'huile de colza à 6,4 millions de tonnes en 2024, tandis que les volumes à base de palmier sont tombés en dessous de 0,1 million de tonnes. L'obligation B14 du Brésil a absorbé 6,8 millions de tonnes d'huile de soja en 2024, faisant augmenter les coûts des matières premières domestiques de 12 %. L'objectif B35 de l'Indonésie vise 9,5 millions de tonnes de biodiesel à base d'huile de palme, restreignant la disponibilité à l'exportation. Le marché des oléochimiques bénéficie donc d'une substitution portée par les politiques, s'éloignant des intrants fossiles vers les esters méthyliques, mais fait face à une compression des marges lorsque les valeurs des huiles de cuisson usagées s'envolent sous l'effet des mandats sur les carburants aéronautiques.

Transition vers des produits chimiques biodégradables d'origine végétale

Le règlement de l'UE sur les détergents exige une minéralisation de 60 % en 28 jours, un seuil que les tensioactifs oléochimiques franchissent naturellement. L'Écolabel européen couvrait 18 % des ventes de détergents pour le linge en 2024, contre 12 % en 2022, prouvant la disposition des consommateurs à payer des primes de 5 à 10 % pour des produits certifiés. Les détaillants américains utilisent des tableaux de bord pour récompenser les produits biodégradables, incitant les marques à se tourner vers les alkylpolyglucosides à base d'acides gras. Procter & Gamble a porté la teneur en tensioactifs renouvelables à 45 % en 2024, avec un objectif de 70 % d'ici 2030. La certification accuse cependant un retard, l'huile de palmiste certifiée RSPO ne progressant que de 4 % par an, en deçà de la demande, ce qui élargit les écarts de prix et complique la planification du marché des oléochimiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.1% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pression des ONG et des régulateurs sur l'huile de palme non durable | -0.8% | Europe, Amérique du Nord, répercussions vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des tensioactifs hydrocarbonés issus de la biologie synthétique | -0.5% | Amérique du Nord, Europe, déploiements pilotes en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

L'huile de palme a oscillé entre 3 800 et 4 200 MYR la tonne en 2024, tandis que l'huile de soja a varié entre 800 et 1 100 USD la tonne en raison des sécheresses en Amérique du Sud. L'huile de colza a atteint 1 100 EUR la tonne sur fond de resserrement de l'offre dans l'UE. Les producteurs sous contrats de 60 jours ont vu leurs marges s'éroder, les prix des produits accusant un retard de jusqu'à 90 jours par rapport aux mouvements au comptant. Les couvertures à terme n'ont que partiellement amorti les chocs, car le risque de base s'est élargi à 8-12 % en raison des congestions portuaires en Asie du Sud-Est, exposant le marché des oléochimiques à des fluctuations de résultats qui découragent le financement de projets.

Pression des ONG et des régulateurs sur l'huile de palme non durable

Le règlement de l'UE sur la déforestation impose des données de géolocalisation pour chaque expédition après décembre 2024, un obstacle pour les petits exploitants dépourvus d'outils GPS et satellitaires. La couverture RSPO n'atteignait que 19 % de la production mondiale en 2024, en deçà de la hausse annuelle de 6 à 7 % de la demande en tensioactifs certifiés. Les campagnes du Rainforest Action Network ont poussé les grands groupes de biens de consommation à s'engager à utiliser 100 % d'intrants certifiés d'ici 2025, resserrant encore davantage l'offre. Les prix de l'huile de palme certifiée se situent désormais 3 à 20 % au-dessus des grades conventionnels, intégrant une prime structurelle dans la base de coûts du marché des oléochimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les esters méthyliques en forte hausse grâce aux politiques sur les biocarburants

En 2025, les acides gras ont sécurisé 38,26 % de la part du marché des oléochimiques, mais les esters méthyliques sont en passe d'afficher un TCAC de 7,85 % jusqu'en 2031 sous l'effet du resserrement des mandats de mélange. Les constructions d'esters méthyliques de colza en Europe et les volumes à base de soja au Brésil soutiennent cette progression. La glycérine, coproduit inévitable, fait face à une suroffre structurelle ; les valeurs au comptant sont tombées à 400-600 USD la tonne en 2024, contraignant les acteurs intégrés à rechercher des débouchés pharmaceutiques de haute pureté. Les esters et amines de spécialité restent en dessous de 10 % de part, car l'échelle limitée maintient les coûts unitaires élevés, mais la demande de niche dans les agrochimiques offre un potentiel de hausse sélectif.

Un rééquilibrage parallèle se déroule parmi les alcools gras, où la nouvelle unité de 180 000 t de Sasol en Louisiane réduit la dépendance de l'Amérique du Nord à l'approvisionnement laurique asiatique. L'hydrogénation enzymatique réduit l'énergie de traitement de 15 à 20 %, renforçant la compétitivité des usines. D'ici 2031, des gains à un chiffre moyen dans les utilisations en détergents et soins personnels consolideront les alcools gras comme troisième gamme de produits du secteur des oléochimiques. Cet élan compense partiellement les vents contraires de la glycérine et préserve les marges globales du segment dans un corridor EBITDA de 10 à 12 %.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source de matière première : les huiles végétales dominent malgré le contrôle de la durabilité

Les huiles végétales ont représenté 64,61 % de la production du marché des oléochimiques en 2025 et suivront un CAGR de 6,80 % jusqu'en 2031, même si les exigences de géolocalisation de l'UE pèsent sur la conformité des petits exploitants. L'huile de palme conserve son avantage en termes de coût unitaire, mais les primes RSPO s'élargissent, incitant les producteurs européens à se tourner vers le colza. Le marché lié aux graisses animales est en hausse car le suif se négocie 20 à 30 % moins cher que le palmier ; cependant, la capacité de traitement est inégalement répartie selon les régions — l'Amérique du Nord et l'Europe détiennent 75 % du débit mondial.

Les approvisionnements en huiles usagées urbaines, reconnues comme matière première avancée dans RED III, atteignent 800 à 1 000 EUR/t alors que les programmes de carburant d'aviation se disputent les volumes. Les huiles de noix de coco et de palmiste, essentielles aux dérivés lauriques, sont soutenues par la production combinée des Philippines et de l'Indonésie. Néanmoins, les extensions de capacité peinent à suivre la demande de grades certifiés, introduisant une tension d'approvisionnement dans la chaîne laurique du secteur des oléochimiques.

Par secteur d'utilisation finale : les soins personnels dépassent les détergents traditionnels

Le savon et les détergents ont conservé 32,47 % des revenus en 2025, mais le canal des soins personnels se développera à un TCAC de 7,71 % jusqu'en 2031. Les engagements des marques à une teneur naturelle de 50 à 70 % font des alkylpolyglucosides à base d'alcools gras le tensioactif de choix pour les produits de toilette haut de gamme. La hausse des revenus de la classe moyenne asiatique augmente les dépenses par habitant en shampoings et sérums, intensifiant la demande en oléochimiques.

Les émulsifiants de qualité alimentaire progressent modérément à mesure que les marques de boulangerie et de produits laitiers abandonnent les additifs synthétiques. L'utilisation pharmaceutique de glycérine de qualité USP et de triglycérides à chaîne moyenne est en hausse en raison des formats de médicaments injectables. Les fabricants de polyuréthane adoptent des biopolyols pour réduire l'empreinte carbone des véhicules de 20 à 30 % d'ici 2030. Collectivement, ces évolutions diversifient le marché des oléochimiques, le protégeant de la maturité des détergents dans les économies occidentales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 47,59 % des ventes mondiales en 2025 et progressera à un CAGR de 8,12 %. La Chine a installé 4,5 millions de tonnes de capacité de production de tensioactifs en 2024, s'appuyant sur les LAS oléochimiques et les éthoxylates d'alcool qui satisfont aux normes de biodégradabilité du Ministère de l'Écologie et de l'Environnement[2]Ministère de l'Écologie et de l'Environnement de Chine, "Normes environnementales pour les détergents," mee.gov.cn . La norme indienne IS 13171 impose une biodégradabilité de 60 %, catalysant les expansions de Godrej et de ses homologues locaux. La proximité des approvisionnements en palmiste permet aux acteurs d'Asie du Sud-Est de pratiquer des prix inférieurs de 10 à 15 % à ceux de l'Occident, ouvrant des débouchés d'exportation vers le Moyen-Orient et l'Afrique. Le Japon et la Corée du Sud visent des niches d'acides gras de haute pureté pour les exportations de produits K-beauty, exerçant une pression supplémentaire sur les intermédiaires lauriques certifiés.

En Amérique du Nord, les volumes de détergents plafonnent. La diversion de l'huile de soja américaine vers le biodiesel à base de B resserre les approvisionnements en matières premières, mais l'unité de 180 000 t d'alcools gras de Sasol en Louisiane atténue la dépendance aux importations, renforçant le marché des oléochimiques aux États-Unis. La production canadienne se concentre sur le biodiesel dérivé du canola, tandis que la croissance des détergents au Mexique est portée par la formation de nouveaux ménages. Le label EPA Safer Choice pousse les reformulations vers des tensioactifs biodégradables, soutenant la résilience du marché régional des oléochimiques.

L'Europe se développe annuellement sous l'effet de règles de durabilité strictes. La substitution du palmier par le colza s'accentue avec l'entrée en vigueur du Règlement européen sur la déforestation, tandis que l'utilisation des huiles de cuisson usagées progresse dans le cadre des quotas RED III. La nouvelle unité allemande de 100 000 t de KLK fournit des alcools gras certifiés RSPO aux marques régionales avec une prime de prix de 3 à 20 %. L'Europe du Nord dispose d'une forte capacité de collecte des huiles usagées, mais le sud est à la traîne, laissant des matières premières inexploitées qui pourraient renforcer le secteur des oléochimiques si la logistique de collecte s'améliore.

La demande en Amérique du Sud est portée par le mandat brésilien B14 qui a absorbé 6,8 millions de tonnes d'huile de soja. L'excédent de trituration argentin oriente les matières premières vers l'exportation et les oléochimiques domestiques. Des projets pilotes de bio-polyols au Brésil ouvrent la voie à une utilisation dans les mousses automobiles, élargissant la valeur ajoutée locale. La demande au Moyen-Orient et en Afrique est en hausse à mesure que la pénétration des détergents s'approfondit. Le complexe de Jubail en Arabie Saoudite, d'un montant prévu de 500 millions USD, ancrera l'approvisionnement régional d'ici 2028, tandis que l'Afrique du Sud développe les savons à base de suif.

Paysage concurrentiel

La capacité mondiale reste peu concentrée ; les cinq premiers acteurs représentent environ 17 % de la production du secteur des oléochimiques. Wilmar, IOI et Musim Mas intègrent la plantation jusqu'à la fractionnement, protégeant leurs marges brutes des fluctuations des matières premières. L'expansion indonésienne de Wilmar à hauteur de 150 millions USD ajoute 120 000 t d'acides gras et 40 000 t de glycérine pour répondre à la demande en émulsifiants alimentaires et en polyols polymères, en tirant parti des primes européennes. La coentreprise malaisienne d'Emery et BASF injecte 50 millions USD dans les bio-polyols, visant des clients automobiles cherchant à alléger leurs mousses de 30 %.

Les acteurs spécialisés établis (BASF, Croda, Evonik) concèdent des licences de technologie enzymatique ou de fermentation pour convertir du suif de basse qualité en acide stéarique de qualité pharmaceutique, obtenant des primes de 20 à 30 %. Les perturbateurs technologiques Genomatica et LanzaTech réduisent l'écart de coût sur les tensioactifs dérivés par fermentation, soutenus par une hausse de 18 % des dépôts de brevets en biosurfactants en 2024. La capacité de certification ne croît que de 4 % par an, en deçà de la progression de 6 à 7 % de la demande en produits certifiés, maintenant une tarification à deux niveaux. Le marché des oléochimiques équilibre donc les économies d'échelle des agro-industries intégrées face à l'agilité des entrants biotechnologiques.

Leaders du secteur des oléochimiques

IOI Oleochemical

KLK OLEO

BASF

Wilmar International Ltd

Musim Mas Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le gouvernement indonésien a mis en œuvre le mandat de biodiesel B40, ce qui a considérablement augmenté la demande intérieure en matières premières. Cela a réduit la disponibilité mondiale pour les autres dérivés oléochimiques.

- Janvier 2024 : Godrej Industries Group a annoncé un plan d'investissement de 600 crores INR (69,43 millions USD) sur quatre ans pour agrandir son installation de Valia à Bharuch, Gujarat. L'installation produisait des produits oléochimiques dérivés de matières organiques, au service de secteurs tels que les soins personnels, les produits pharmaceutiques et l'alimentation.

Portée du rapport mondial sur le marché des oléochimiques

Les oléochimiques sont des composés chimiques dérivés d'huiles et de graisses naturelles, généralement obtenus à partir de sources végétales telles que le palmier, le soja et la noix de coco, ou de sources animales comme le suif et le saindoux. Ces produits chimiques subissent divers procédés tels que l'hydrolyse, la transestérification ou l'hydrogénation pour produire une large gamme de produits, notamment des acides gras, de la glycérine, des alcools gras, des esters et d'autres dérivés.

Le marché des oléochimiques est segmenté par type de produit, source de matière première, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en acides gras, alcools gras, esters méthyliques, glycérine et autres types de produits. Par source de matière première, le marché est segmenté en huiles végétales et graisses animales. Par secteur d'utilisation finale, le marché est segmenté en savon et détergent, soins personnels et cosmétiques, alimentation et boissons, produits pharmaceutiques, polymères et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les oléochimiques dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acides gras |

| Alcools gras |

| Esters méthyliques |

| Glycérine |

| Autres types de produits |

| Huiles végétales |

| Graisses animales |

| Savon et détergent |

| Soins personnels et cosmétiques |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Polymères |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Acides gras | |

| Alcools gras | ||

| Esters méthyliques | ||

| Glycérine | ||

| Autres types de produits | ||

| Source de matière première | Huiles végétales | |

| Graisses animales | ||

| Secteur d'utilisation finale | Savon et détergent | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Polymères | ||

| Autres secteurs d'utilisation finale | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des oléochimiques ?

Le marché des oléochimiques s'élève à 29,29 milliards USD en 2026 et devrait atteindre 39,51 milliards USD, progressant à un TCAC de 6,17 % de 2026 à 2031.

Quelle est la catégorie de produits qui connaît la croissance la plus rapide ?

Les esters méthyliques, stimulés par les mandats mondiaux sur le biodiesel, devraient afficher un TCAC de 7,85 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle le principal contributeur aux revenus ?

La forte capacité de production de tensioactifs en Chine et en Inde, ainsi que la proximité des matières premières, propulsent la région à une part de 47,59 % et un TCAC de 8,12 %.

Comment les réglementations en matière de durabilité façonnent-elles les choix de matières premières ?

Les règles de l'UE sur la déforestation et les primes RSPO entraînent un glissement de l'huile de palme non certifiée vers des sources traçables de colza, de soja et d'huiles usagées.

Dernière mise à jour de la page le: