Taille et part du marché des revêtements architecturaux au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

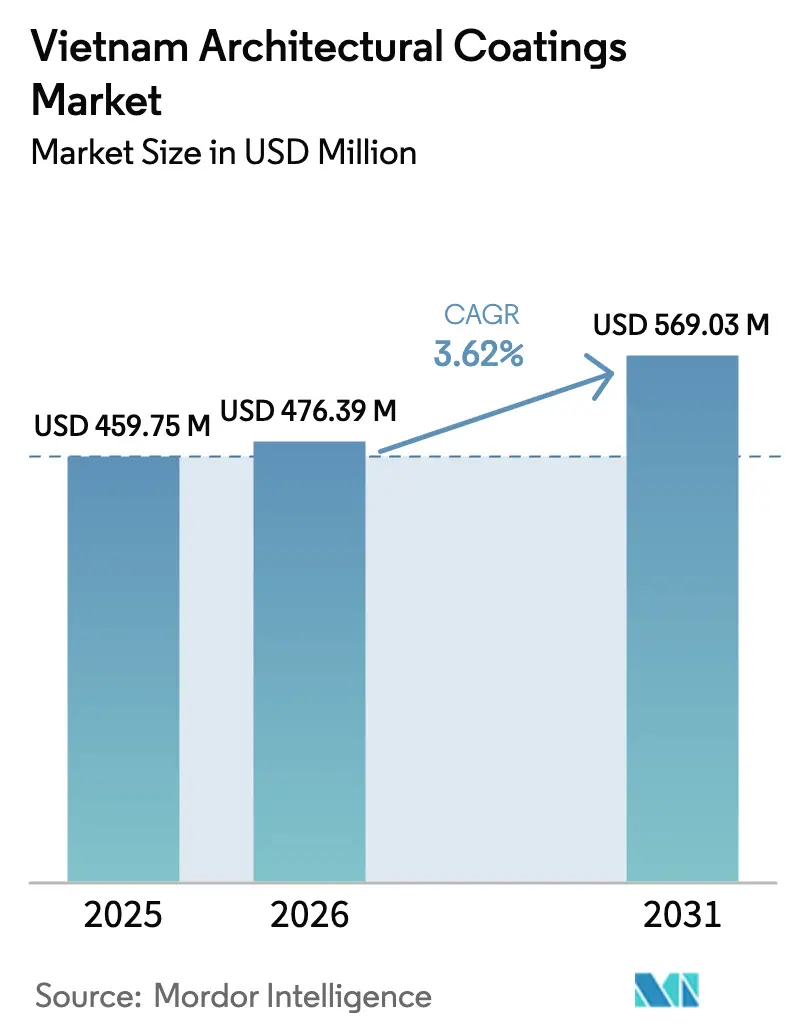

| Taille du marché de l'année de base (2025) | 459.75 Millions de dollars américains |

| Taille du Marché (2026) | 476.39 Millions de dollars américains |

| Taille du Marché (2031) | 569.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux au Vietnam par Mordor Intelligence

La taille du marché des revêtements architecturaux au Vietnam en 2026 est estimée à 476,39 millions USD, en progression par rapport à la valeur 2025 de 459,75 millions USD, avec des projections pour 2031 indiquant 569,03 millions USD, soit une croissance à un CAGR de 3,62 % sur la période 2026-2031. Des investissements directs étrangers (IDE) record de 25,35 milliards USD en 2024 soutiennent davantage les nouvelles mises en chantier dans les secteurs du logement, du commerce de détail, de l'hôtellerie et de la fabrication légère. La technologie à base d'eau représente déjà près des quatre cinquièmes du marché des revêtements architecturaux au Vietnam grâce au resserrement des limites de composés organiques volatils totaux (COVT), tandis que les systèmes à base de solvant enregistrent encore la plus forte expansion, les promoteurs prescrivant des finitions haute performance pour les façades exposées aux intempéries et les zones à fort trafic piétonnier. Les résines acryliques sont en tête en volume, mais les grades polyuréthane connaissent la croissance la plus rapide, les prescripteurs recherchant des cycles de remise en peinture plus longs dans le climat tropical du pays. L'intensité concurrentielle reste élevée, AkzoNobel, Nippon Paint, PPG et le champion national KOVA Group ajoutant tous de la capacité locale, adoptant des canaux numériques et déployant des dispositifs anti-contrefaçon pour défendre leurs parts dans le marché des revêtements architecturaux au Vietnam, très sensible aux prix.

Points clés du rapport

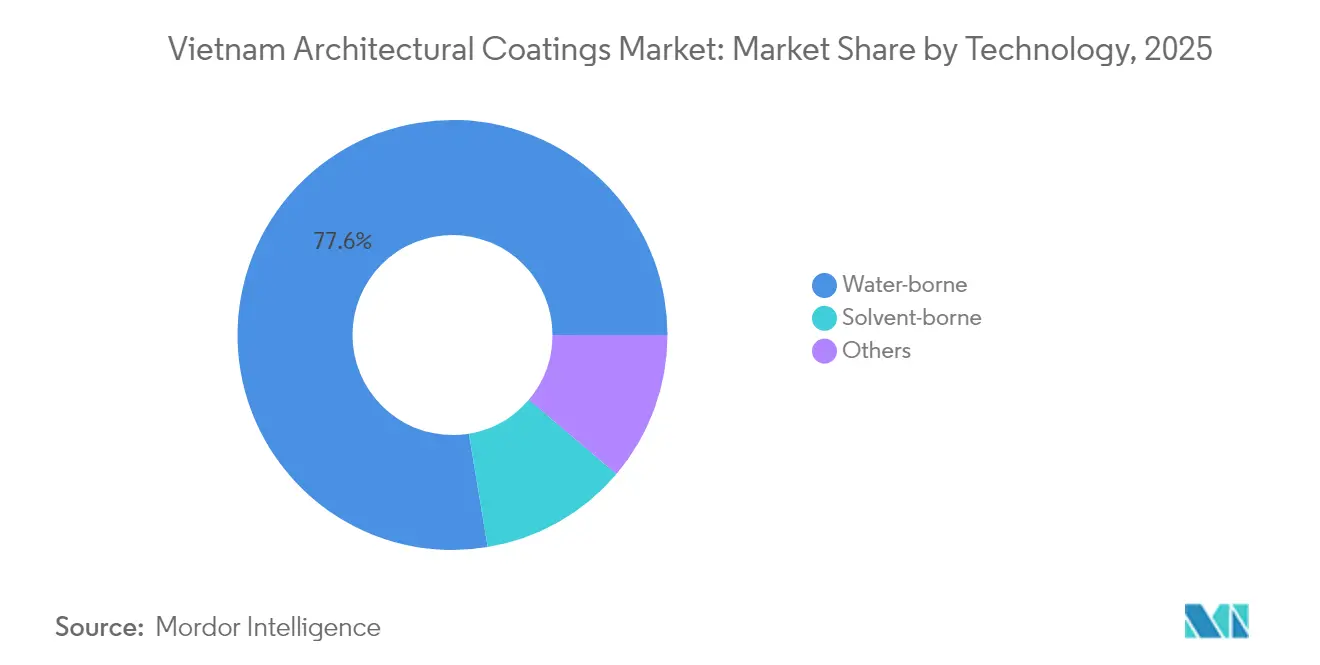

- Par technologie, les formulations à base d'eau ont capté 77,62 % de la part du marché des revêtements architecturaux au Vietnam en 2025, tandis que les gammes à base de solvant devraient afficher un CAGR de 3,92 % jusqu'en 2031.

- Par type de résine, les systèmes acryliques détenaient 41,88 % de la taille du marché des revêtements architecturaux au Vietnam en 2025, tandis que les grades polyuréthane devraient se développer à un CAGR de 4,05 % jusqu'en 2031.

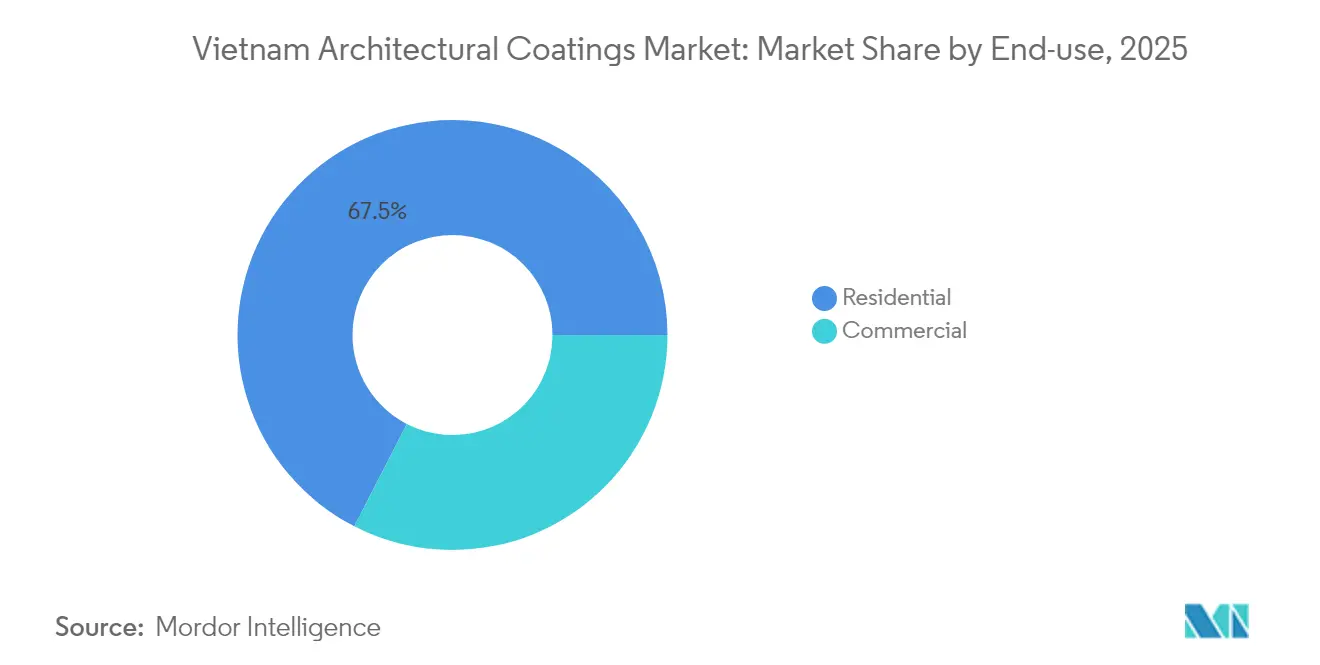

- Par utilisation finale, le segment résidentiel représentait 67,45 % de la taille du marché des revêtements architecturaux au Vietnam en 2025 ; la construction commerciale progresse à un CAGR de 4,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux au Vietnam

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction résidentielle et de la demande en logements urbains | +1.2% | Hô-Chi-Minh-Ville, Hanoï, Da Nang | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des bâtiments écologiques et à faible teneur en COV | +0.8% | À l'échelle nationale, les grandes villes en tête | Long terme (≥ 4 ans) |

| Hausse du revenu disponible stimulant la rénovation et les peintures pour particuliers | +0.6% | Centres urbains de premier et deuxième rang | Court terme (≤ 2 ans) |

| Expansion menée par les IDE des actifs de commerce de détail, d'hôtellerie et de tourisme | +0.9% | Zones économiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Plateformes numériques de vente directe aux consommateurs de peinture raccourcissant les chaînes d'approvisionnement | +0.4% | Hô-Chi-Minh-Ville et Hanoï | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction résidentielle et de la demande en logements urbains

Le logement demeure le principal débouché du marché des revêtements architecturaux au Vietnam. Hô-Chi-Minh-Ville seule prévoit de livrer 50 000 nouveaux appartements en 2025 dans le cadre de 17 projets, tandis que les provinces périurbaines telles que Binh Duong, Dong Nai et Long An absorbent des développements à prix intermédiaires qui élargissent l'empreinte géographique des peintures intérieures et extérieures grand public. Les appartements haut de gamme dont le prix dépasse 8 000 USD par m² dans le district 1 orientent la demande vers des revêtements plus élaborés, résistants aux taches et à la décoloration. Ce solide pipeline est soutenu par 661 000 milliards VND d'infrastructures publiques réalisées en 2024, garantissant une consommation soutenue de revêtements pour les équipements collectifs, les façades et les ouvrages annexes.

Incitations gouvernementales en faveur des bâtiments écologiques et à faible teneur en COV

L'engagement du Vietnam à atteindre la neutralité carbone d'ici 2050 accélère l'adoption de formulations à faible teneur en COV sur l'ensemble du marché des revêtements architecturaux au Vietnam. Plus de 400 projets totalisant 10 millions de m² ont obtenu la certification LEED, EDGE, Green Mark ou la certification nationale Lotus — dépassant déjà largement l'objectif national de 80 bâtiments fixé pour 2025. Le ministère de la Construction élabore des spécifications obligatoires pour les bâtiments écologiques qui intégreront les critères d'émissions faibles dans les permis, conférant un avantage explicite aux produits à base d'eau et en poudre. Des exemples concrets tels que le complexe industriel certifié LEED Or de Jotun, qui a réalisé une réduction de 73,6 % des coûts énergétiques, apportent la preuve de concept aux promoteurs qui évaluent le retour sur investissement des finitions durables.

Hausse du revenu disponible stimulant la rénovation et les peintures pour particuliers

Des études sur l'amélioration de l'habitat montrent que les revêtements constituent la catégorie la plus fréquemment achetée pour les rénovations intérieures, avec une intention d'achat culminant lors de la saison des fêtes 2024[1]Home Improvement Research Institute, «Habitudes de dépenses des consommateurs 2024», hiri.org. Les ménages urbains privilégient de plus en plus les formulations à faible odeur et orientées vers la santé, en accord avec les gammes acryliques à base d'eau et aux ingrédients naturels. Le déploiement rapide du détaillant Mr. DIY — cinq grandes surfaces ouvertes en un seul mois — illustre l'appétit naissant pour le commerce organisé de bricolage, tandis que les enseignes omnicanales telles que Paintmart combinent des outils numériques de sélection des couleurs, le click-and-collect et la livraison à domicile, réduisant ainsi les frictions pour les utilisateurs finaux. Les fabricants en tirent parti via des applications de fidélisation des artisans comme « Pro Painter » de Seamaster, resserrant davantage la chaîne d'approvisionnement autour du marché des revêtements architecturaux au Vietnam.

Expansion menée par les IDE des actifs de commerce de détail, d'hôtellerie et de tourisme

Des IDE à un niveau record — en hausse de 9,4 % en glissement annuel en 2024 — financent des centres commerciaux premium, des complexes hôteliers et des parcs industriels qui prescrivent des revêtements technologiquement avancés. Le complexe hôtelier Trump Organization d'une valeur de 1,5 milliard USD dans la province de Hung Yen vise des finitions cinq étoiles pour les villas, hôtels et infrastructures de loisirs en vue de son lancement en 2027. Le DoubleTree by Hilton du groupe T&T Group, d'une valeur de 2 300 milliards VND dans le delta du Mékong, marque la première présence internationale cinq étoiles dans la région, apportant des systèmes extérieurs haute performance résistants aux embruns marins dans un climat côtier[2]Thời Báo Tài Chính Việt Nam, «T&T Group khởi công xây dựng khách sạn 5 sao», tbtco.vn. Des complexes commerciaux tels que Vincom Mega Mall Grand Park à Hô-Chi-Minh-Ville élargissent les surfaces locatives pour les peintures décoratives intérieures tout en maintenant un trafic piétonnier nocturne qui nécessite des revêtements de sol résistants à l'abrasion.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des résines comprimant les marges | -0.7% | Impact sur la chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Renforcement des plafonds de COV entraînant des coûts de conformité | -0.5% | À l'échelle nationale, zones industrielles prioritaires pour l'application | Moyen terme (2-4 ans) |

| Peintures contrefaites nuisant aux marques premium | -0.3% | À l'échelle nationale, concentrées dans les canaux de distribution secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des plafonds de COV entraînant des coûts de conformité

La réglementation nationale QCVN 19:2024/BTNMT entre en vigueur en juillet 2025 et fixe des limites de COVT de 50 à 100 mg/Nm³ pour les rejets des cabines de pulvérisation, obligeant les usines de revêtement à installer des systèmes de surveillance et éventuellement des oxydateurs thermiques régénératifs. Les frais de mise en conformité comprimeront les marges des gammes à base de solvant et pourraient accélérer le basculement vers des offres à base d'eau ou en poudre, notamment lorsque les projets doivent déposer des études d'impact environnemental. Les installations existantes bénéficient de périodes de transition, mais les nouvelles installations approuvées après septembre 2025 devront respecter les seuils dès le premier jour, ce qui façonnera les décisions d'investissement pour le marché des revêtements architecturaux au Vietnam.

Peintures contrefaites nuisant aux marques premium

Les contrefaçons soutirent des revenus aux producteurs haut de gamme, diluent le capital-marque et déclenchent des réclamations sous garantie coûteuses. Jotun dispose désormais d'un responsable de la protection de la marque en pays et a obtenu gain de cause en justice contre des distributeurs non autorisés qui remplissaient de véritables seaux avec des produits de moindre qualité. Seamaster et KOVA déploient des hologrammes de sécurité et une vérification par code à gratter pour rassurer les entrepreneurs. Malgré les mesures répressives, l'offre contrefaite persiste dans les points de vente ruraux où la sensibilité au prix est aiguë, introduisant un risque de réputation qui freine la montée en gamme sur le marché des revêtements architecturaux au Vietnam.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les formulations à base d'eau dominent la transition vers la durabilité

Les revêtements à base d'eau ont représenté 77,62 % du marché des revêtements architecturaux au Vietnam en 2025. La dynamique découle des plafonds d'émissions de la norme QCVN 19:2024/BTNMT, des campagnes de sensibilisation à la qualité de l'air intérieur et des investissements multinationaux dans la capacité locale. AkzoNobel a injecté 18,5 millions EUR dans son site de Bac Ninh pour ajouter cinq lignes en poudre et des modules à base d'eau parallèles, réduisant la dépendance aux importations et les délais de livraison.

Les produits à base de solvant, bien que marginalisés, affichent un CAGR sain de 3,92 %, les prescripteurs des secteurs maritime, pétrochimique et du commerce de détail à fort trafic exigeant des films plus durs et un séchage plus rapide. Les fabricants atténuent les pénalités liées aux émissions grâce aux technologies à haute teneur en solides et à solvants exemptés qui restent en deçà du plafond réglementaire tout en préservant les propriétés d'application. Les peintures en poudre, encore de niche pour les façades et les portes, gagnent en notoriété grâce à un gaspillage minimal et à une teneur en COV quasi nulle, bien que leur adoption soit freinée par la nécessité de disposer de substrats métalliques et de fours de cuisson. Les peintures durcissables aux UV restent confinées aux fabricants de meubles exportant vers l'Amérique du Nord et l'Union européenne, où les limites de migration sont strictes.

Par type de résine : la position de leader de l'acrylique face au défi du polyuréthane

Les familles acryliques représentaient 41,88 % de la taille du marché des revêtements architecturaux au Vietnam en 2025, soutenues par une rétention des couleurs supérieure et une compatibilité avec les milieux aqueux. Les formulateurs locaux tirent parti des émulsions d'origine régionale pour proposer des gammes mat intérieur et semi-brillant extérieur économiques. La norme technique TCVN 8653-4:2024 prescrit désormais des seuils de résistance au frottage, incitant à des taux de solides plus élevés et à une densité de réticulation accrue pour prolonger les cycles de vie.

Les polyuréthanes, bien que moins importants en volume, surpassent leurs concurrents avec un CAGR de 4,05 % jusqu'en 2031. Le système de revêtement de sol KL-5 de KOVA illustre la traction du segment dans les entrepôts et les hypermarchés où les chariots élévateurs et les clients imposent une abrasion sévère. Les hôtels et complexes hôteliers migrent également vers des vernis transparents aliphatiques à deux composants pour les plages de piscines exposées aux rayons ultraviolets et à l'eau chlorée. Les alkydes se maintiennent dans les extérieurs économiques et les sites ruraux, mais perdent des parts alors que les constructeurs privilégient des calendriers de projet plus courts, incompatibles avec les longs temps de ramassage de la saleté. Les époxys conservent une place dans les sous-sols et les zones chimiques, tandis que les résines polyester servent la métallerie architecturale grâce à des formulations en poudre stables.

Par utilisation finale : la prédominance résidentielle cède la place à l'accélération commerciale

Le logement a absorbé 67,45 % du marché des revêtements architecturaux au Vietnam en 2025, un chiffre qui suit des taux d'urbanisation dépassant 41 %. Les autorités locales orientent les réserves foncières vers des ensembles d'immeubles de moyenne hauteur, générant une demande de primaires, d'enduits et de revêtements de finition colorés. Les promoteurs optent de plus en plus pour des systèmes teintés en usine afin d'améliorer la cohérence entre les lots, stimulant les ventes de pâtes teintantes et de distributeurs.

Les projets commerciaux progressent désormais à un CAGR de 4,02 %, réduisant l'écart à mesure que les IDE introduisent des centres commerciaux, des bureaux et des plateformes logistiques. Des ensembles commerciaux orientés LEED tels que Central Premium Mall intègrent des directives à faible teneur en COV dans les documents d'appel d'offres, poussant les fournisseurs vers les déclarations environnementales de produits. Les grands chantiers hôteliers adoptent des peintures extérieures élastomériques qui comblent les fissures capillaires et résistent aux embruns côtiers, notamment le long du delta du Mékong et de la côte centrale. Les utilisateurs finaux industriels maintiennent une demande régulière de revêtements de sol et d'entretien dans le contexte de la croissance des exportations d'électronique et de vêtements, tandis que les acheteurs institutionnels — écoles et hôpitaux — privilégient les finitions lavables antimicrobiennes conformes aux directives de santé publique.

Analyse géographique

La métropole conjugue des appartements de luxe dépassant 8 000 USD par m² et de vastes développements en lotissement, assurant du volume pour les grades premium et économiques dans le Sud du Vietnam. La proximité des ports simplifie également les flux entrants de dioxyde de titane, de résines et d'additifs, réduisant le fret pour les fabricants installés dans les provinces voisines de Dong Nai et Binh Duong.

Des projets d'infrastructure tels que l'achèvement de la Route périphérique 3 à la mi-2026 et les derniers lots de génie civil de l'aéroport international de Long Thanh maintiennent une consommation régulière de revêtements protecteurs et décoratifs dans le Nord du Vietnam. Les zones industrielles de Bac Ninh accueillent les sites AkzoNobel et PPG agrandis, améliorant le service en flux tendu aux assembleurs électroniques et aux entrepreneurs de grands projets.

Les provinces centrales affichent la croissance incrémentale la plus rapide, les décideurs politiques attirant les investissements par des exonérations fiscales. L'usine de panneaux légers de Saint-Gobain d'une valeur de 9 millions USD à Quang Tri souligne la poussée de la région vers des composants de construction durables. Les couloirs touristiques de Da Nang à Hoi An stimulent la construction de complexes hôteliers qui exigent des élastomères haute épaisseur résistants aux intempéries pour résister à l'exposition aux typhons. La géographie réglementaire compte également : les zones de contrôle des émissions se concentrent autour des grands parcs industriels, orientant la production à base d'eau vers l'intérieur tandis que les unités en poudre, plus éloignées, exploitent les coûts fonciers plus bas.

Paysage concurrentiel

Le secteur des revêtements architecturaux au Vietnam se caractérise par une consolidation parmi les principaux acteurs. Le champion national KOVA tire parti de sa propriété à 100 % vietnamienne pour adapter ses produits aux défis de la saison des pluies, proposant plus de 1 000 teintes certifiées pour la résistance aux algues. Jotun et Seamaster misent sur des étiquettes numériques anti-contrefaçon et des applications d'engagement des peintres qui récompensent la fidélité. Les acteurs se différencient de plus en plus par leurs accréditations de durabilité, la visualisation mobile des couleurs et des offres de services de bout en bout — inspection des surfaces, réparation des supports et plans de maintenance — qui fidélisent les commandes récurrentes. L'expansion rurale offre des espaces inexploités ; cependant, les points de vente indépendants fragmentés représentent encore 60 % du commerce de détail de peinture, ce qui complique le marketing centralisé mais offre une piste de croissance aux acteurs agiles sur le marché des revêtements architecturaux au Vietnam.

Acteurs de premier plan du secteur des revêtements architecturaux au Vietnam

Jotun

4Oranges Co., Ltd.

AkzoNobel N.V.

KOVA Group

Nippon Paint Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : PPG a achevé l'extension de son usine de Yen Phong, ajoutant des cabines de pulvérisation automatisées et de nouvelles lignes à base d'eau pour servir les clients dans le secteur de l'électronique grand public en Asie du Sud-Est.

- Mai 2024 : Le Vietnam a publié la norme nationale TCVN 8653-4:2024 pour les peintures murales en émulsion, établissant des méthodes d'essai de résistance au frottage et relevant les critères de performance.

Périmètre du rapport sur le marché des revêtements architecturaux au Vietnam

Commercial, Résidentiel sont couverts en tant que segments par sous-utilisateur final. À base de solvant, À base d'eau sont couverts en tant que segments par technologie. Acrylique, Alkyde, Époxy, Polyester, Polyuréthane sont couverts en tant que segments par résine.| À base d'eau |

| À base de solvant |

| Autres |

| Acrylique |

| Alkyde |

| Époxy |

| Polyester |

| Polyuréthane |

| Autres types de résines |

| Résidentiel |

| Commercial |

| Par technologie | À base d'eau |

| À base de solvant | |

| Autres | |

| Par type de résine | Acrylique |

| Alkyde | |

| Époxy | |

| Polyester | |

| Polyuréthane | |

| Autres types de résines | |

| Par utilisation finale | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et nouvelle pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisation finale spécifique et au pays sont sélectionnées parmi un groupe de variables et facteurs pertinents, sur la base de la recherche documentaire et de la revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par l'intermédiaire d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement