Taille et part du marché des revêtements architecturaux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

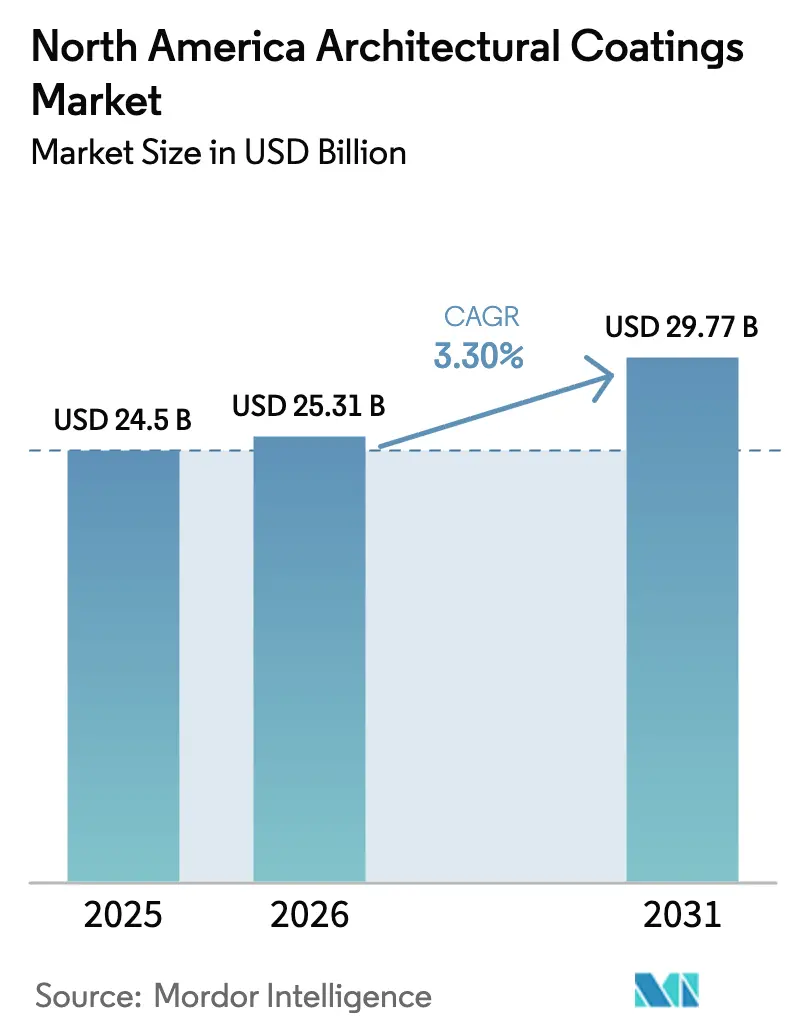

| Taille du marché de l'année de base (2025) | 24.5 Milliards de dollars |

| Taille du Marché (2026) | 25.31 Milliards de dollars |

| Taille du Marché (2031) | 29.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Amérique du Nord par Mordor Intelligence

La taille du marché des revêtements architecturaux en Amérique du Nord devrait passer de 24,5 milliards USD en 2025 à 25,31 milliards USD en 2026 et devrait atteindre 29,77 milliards USD d'ici 2031, à un TCAC de 3,30 % sur la période 2026-2031. La rénovation résidentielle en cours, les réglementations strictes sur les faibles teneurs en COV et les évolutions des dépenses de construction liées aux changements géographiques continuent de façonner la demande, les technologies à base d'eau remplaçant progressivement les alternatives à base de solvant. Les résines acryliques surpassent les autres formulations chimiques car elles s'alignent sur les mandats réglementaires et offrent une grande polyvalence de formulation. Les États-Unis conservent leur leadership sur le marché, tandis que le Mexique est la géographie à la croissance la plus rapide, soutenu par des constructions industrielles liées à la délocalisation de proximité. L'intensité concurrentielle s'accroît à mesure que les acteurs établis investissent dans des extensions d'usines et des outils numériques d'engagement client, tandis que les fluctuations des prix des matières premières et les pénuries persistantes de main-d'œuvre freinent la dynamique de croissance à court terme.

Principaux enseignements du rapport

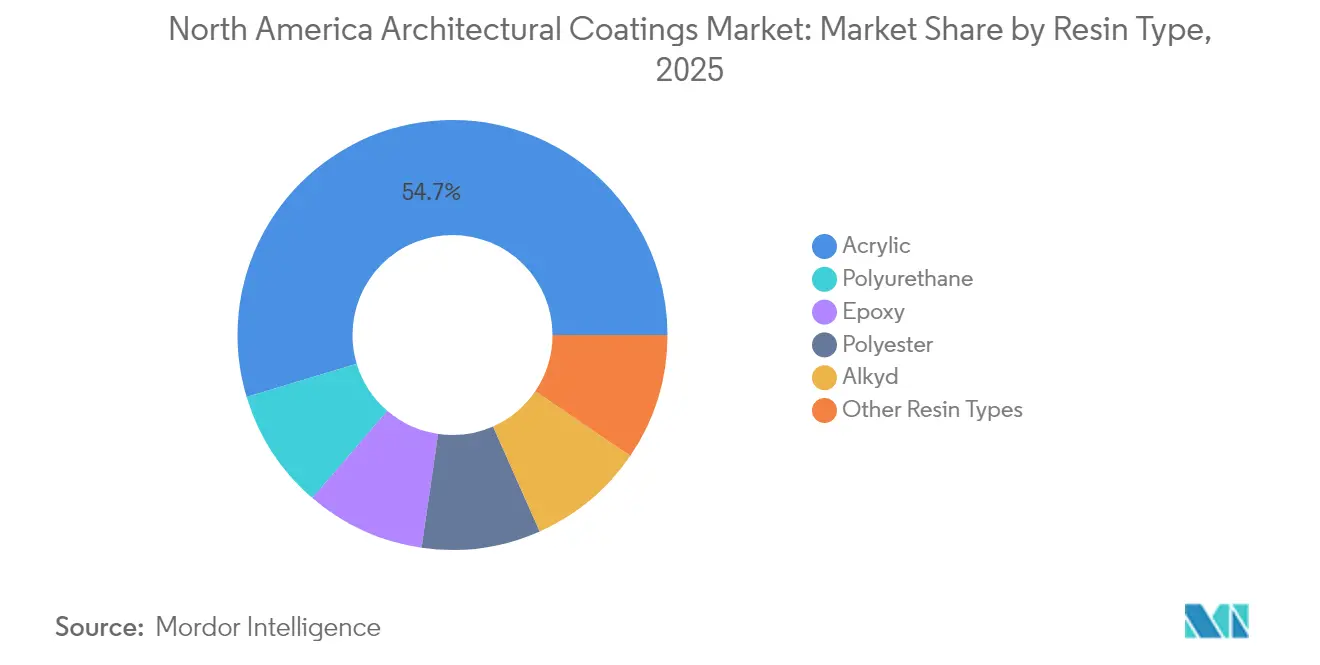

- Par type de résine, l'acrylique a capturé 54,65 % de la part du marché des revêtements architecturaux en Amérique du Nord en 2025 et progresse à un TCAC de 3,82 % jusqu'en 2031.

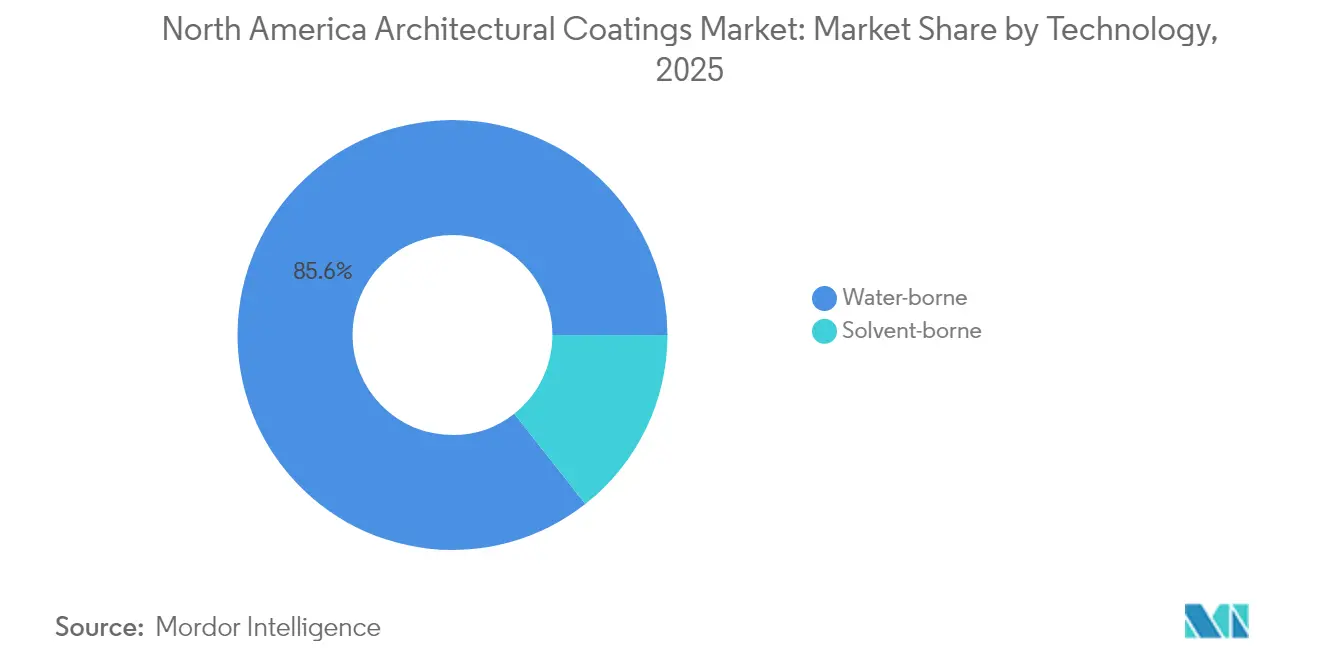

- Par technologie, les systèmes à base d'eau représentaient 85,60 % de la taille du marché des revêtements architecturaux en Amérique du Nord en 2025 et progressent à un TCAC de 3,49 % jusqu'en 2031.

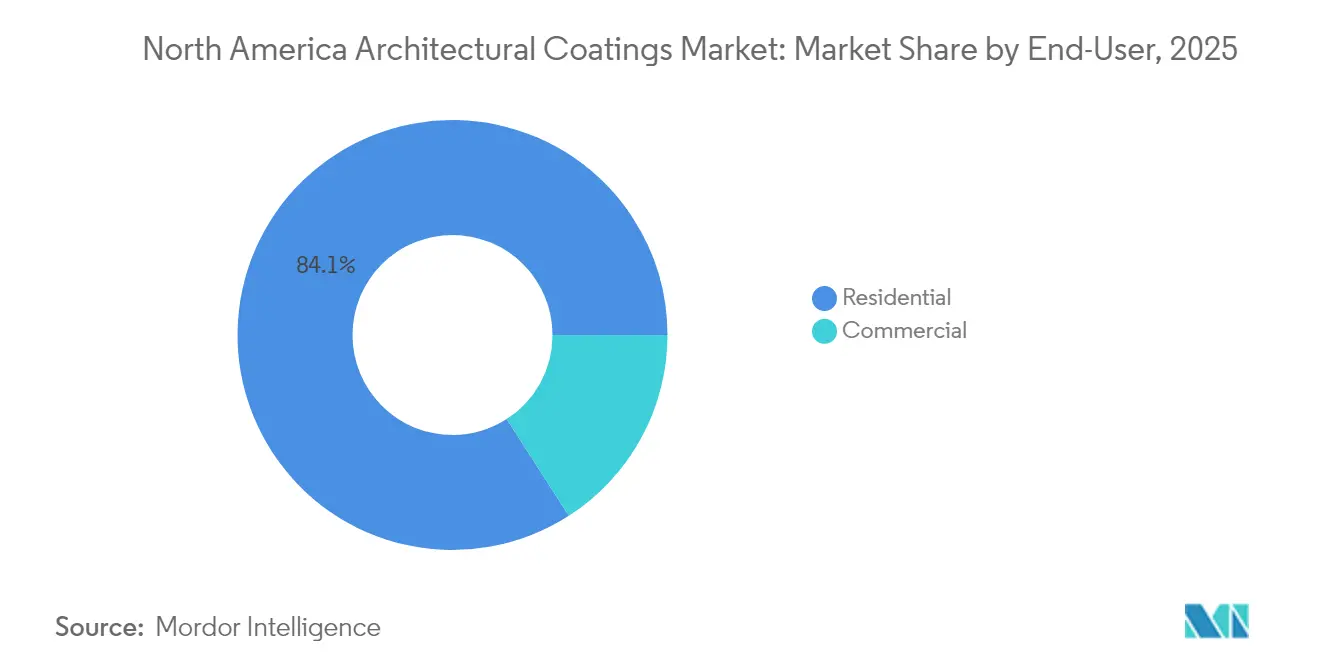

- Par utilisateur final, le segment résidentiel détenait 84,10 % de la part du marché des revêtements architecturaux en Amérique du Nord en 2025 et devrait se développer à un TCAC de 3,37 % jusqu'en 2031.

- Par géographie, les États-Unis ont contribué à hauteur de 80,75 % de la taille du marché des revêtements architecturaux en Amérique du Nord en 2025 ; le Mexique enregistre le TCAC projeté le plus élevé à 3,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'activité de rénovation et de repeinture résidentielle | +0.8% | Amérique du Nord, plus fort dans les marchés suburbains américains | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des formulations à faible teneur en COV et à base d'eau | +0.6% | États-Unis et Canada, avec la Californie en tête de l'adoption | Long terme (≥ 4 ans) |

| Essor de la construction commerciale dans les métropoles de la ceinture solaire américaine | +0.4% | Texas, Floride, Arizona, Nevada | Moyen terme (2-4 ans) |

| Demande de systèmes extérieurs durables résistants aux UV et aux intempéries | +0.3% | Mondial, avec un accent sur les régions côtières et à fort rayonnement UV | Long terme (≥ 4 ans) |

| Outils numériques de visualisation des couleurs stimulant les mises à niveau vers des gammes premium | +0.2% | Amérique du Nord, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'activité de rénovation et de repeinture résidentielle

Le Joint Center for Housing Studies de Harvard prévoit des dépenses américaines en amélioration de l'habitat de 509 milliards USD en 2025, soit une augmentation de 1,2 % en glissement annuel qui ancre la demande de base malgré un ralentissement de la vague post-pandémique[1]Joint Center for Housing Studies, "Les dépenses en améliorations et réparations domiciliaires devraient atteindre 509 milliards USD en 2025," Université Harvard, jchs.harvard.edu. La fréquence élevée des rénovations favorise les projets de repeinture, qui maintiennent des volumes stables même lorsque la construction neuve ralentit. Le parc immobilier vieillissant, avec des cycles de repeinture moyens de sept à dix ans, soutient les ventes récurrentes. Les tendances robustes de migration vers les banlieues ajoutent des opportunités de repeinture à mesure que les maisons nouvellement acquises font l'objet de mises à niveau esthétiques. Les grandes marques tirent parti des programmes de fidélité et de la livraison le jour même pour capter des parts de portefeuille alors que les carnets de commandes persistent dans les principales zones métropolitaines. Les entrepreneurs signalent que les appareils de correspondance des couleurs accélèrent les approbations de projets, soutenant l'adoption de revêtements premium.

Pression réglementaire en faveur des formulations à faible teneur en COV et à base d'eau

L'Agence de protection de l'environnement a finalisé des normes nationales d'émission plus strictes pour les polluants atmosphériques dangereux concernant les revêtements en aérosol en décembre 2024, marquant une évolution pluriannuelle vers les systèmes à base d'eau[2]Agence de protection de l'environnement, "Normes nationales d'émission pour les polluants atmosphériques dangereux : revêtements en aérosol," epa.gov. Le Conseil des ressources atmosphériques de Californie maintient les limites de COV les plus strictes du pays, créant de facto une norme nord-américaine. Les coûts de conformité augmentent pour les petites entreprises, encourageant la consolidation à mesure que les grands acteurs tirent parti de leur capacité de recherche et développement pour reformuler plus rapidement. La technologie à base d'eau, qui détient déjà 86,12 % de part de marché, gagne encore du terrain grâce à une durabilité améliorée et à une réduction des odeurs, tandis que les équipes marketing capitalisent sur les arguments de durabilité pour différencier les marques en point de vente.

Essor de la construction commerciale dans les métropoles de la ceinture solaire américaine

Les données de dépenses du Bureau du recensement américain confirment la surperformance de la construction au Texas, en Floride et en Arizona, alimentée par les afflux de population et le développement de centres de données. Les projets de semi-conducteurs et de véhicules électriques amplifient la demande de revêtements architecturaux haute performance spécialisés conçus pour les environnements de salles blanches et de gestion thermique. Bien que l'Institut américain des architectes projette des dépenses non résidentielles globalement stables jusqu'en 2026, les métropoles de la ceinture solaire vont à contre-courant, offrant des vents favorables régionaux. Les fournisseurs de revêtements regroupent de nouveaux entrepôts à proximité de ces corridors pour raccourcir les délais de livraison et sécuriser les inscriptions sur les méga-projets.

Demande de systèmes extérieurs durables résistants aux UV et aux intempéries

Les événements météorologiques extrêmes incitent les architectes à spécifier des revêtements dotés d'une stabilité UV supérieure, d'une tolérance aux embruns salins et d'une perméabilité à la vapeur d'eau. Les formulations acryliques répondent à ces exigences à un coût compétitif, renforçant leur leadership avec 55,01 % de part de marché. Les responsables produits mettent en avant les avancées en matière de résines qui prolongent les cycles de repeinture, permettant aux entrepreneurs de proposer des garanties à plus long terme. Les appels d'offres du secteur public intègrent de plus en plus des critères de résilience, ce qui favorise les formulations premium. Les fabricants associent les produits extérieurs à des mastics complémentaires pour proposer une protection complète de l'enveloppe du bâtiment.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (pétrochimiques) | -0.5% | Mondial, avec les régions d'Amérique du Nord dépendantes des importations les plus touchées | Court terme (≤ 2 ans) |

| Pression des coûts de conformité aux réglementations sur les COV pour les petits fabricants | -0.3% | États-Unis et Canada, particulièrement aiguë en Californie et dans les États du nord-est | Moyen terme (2-4 ans) |

| Pénuries de peintres qualifiés prolongeant les délais de réalisation des projets | -0.4% | Amérique du Nord, aiguë dans les métropoles à forte croissance de la ceinture solaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les données sur les matières premières du Fonds monétaire international indiquent des fluctuations annuelles des prix du cuivre et de l'aluminium en 2024, ce qui pourrait compromettre les prévisions de coûts pour les intrants des revêtements architecturaux. Le dioxyde de titane, ingrédient clé pour l'opacité, reste vulnérable à la consolidation mondiale de l'offre, ce qui incite les fabricants à couvrir leurs achats ou à ajuster les ratios de formulation. Les hausses de prix entraînent des augmentations fréquentes des prix catalogue de 3 à 7 %, ce qui alourdit les budgets de projet et retarde les travaux de repeinture discrétionnaires. Les clauses contractuelles exigeant des ajustements basés sur des indices gagnent en prévalence, transférant une partie du risque aux utilisateurs finaux.

Pénuries de peintres qualifiés prolongeant les délais de réalisation des projets

La National Association of Home Builders calcule que le secteur de la construction a besoin de 723 000 nouveaux travailleurs chaque année pour répondre à la demande, mais les inscriptions en formation professionnelle restent bien en deçà des niveaux de remplacement. Le vieillissement démographique et le faible taux d'apprentissage laissent les entrepreneurs en peinture en concurrence pour un vivier de talents en réduction, en particulier dans les États de la ceinture solaire à forte croissance. Les délais prolongés font monter les taux de main-d'œuvre et réduisent les fenêtres d'appel d'offres des entrepreneurs. Certains fabricants répondent par des subventions à la formation et des académies mobiles pour élargir la base d'applicateurs, mais le soulagement à court terme semble limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance de l'acrylique portée par l'alignement réglementaire

Les systèmes acryliques représentaient 54,65 % du marché des revêtements architecturaux en Amérique du Nord en 2025, avec un TCAC prévu de 3,82 % jusqu'en 2031. Cet avantage d'échelle s'aligne sur les mandats à faible teneur en COV et sur une résistance UV supérieure, permettant à l'acrylique de remplacer les alkydes dans les applications intérieures et extérieures. Le polyuréthane reste un choix de niche pour les sols commerciaux sujets à l'abrasion, tandis que l'époxy et le polyester s'adressent aux zones à haute résistance chimique telles que les salles aseptiques hospitalières. L'investissement de 20 millions USD de Lubrizol dans la capacité d'émulsion acrylique souligne sa confiance dans la croissance. L'adoption de l'alkyde recule à mesure que les acryliques à base d'eau atteignent la parité en termes de temps de séchage sans les inconvénients liés aux odeurs.

La polyvalence de formulation de l'acrylique prend en charge une gamme de finitions, du mat au brillant intense, et sa compatibilité avec les colorants sans COV simplifie la conformité dans diverses juridictions. La résilience de la chaîne d'approvisionnement s'améliore à mesure que les fournisseurs de résines localisent leur production, réduisant l'exposition aux importations. Les campagnes marketing mettent l'accent sur la durabilité et la lavabilité, incitant les consommateurs vers les gammes premium. Collectivement, ces dynamiques assurent le leadership de l'acrylique sur le marché des revêtements architecturaux en Amérique du Nord.

Par technologie : les systèmes à base d'eau captent l'avantage réglementaire

La technologie à base d'eau représentait 85,60 % du total des ventes en 2025 et mène la croissance avec un TCAC de 3,49 %. La part du marché des revêtements architecturaux en Amérique du Nord pour les plateformes à base d'eau dépasse celle de toute autre région mondiale, reflétant des décennies d'améliorations progressives de formulation. Les récentes normes de l'Agence de protection de l'environnement sur les aérosols et les plafonds du Conseil des ressources atmosphériques de Californie renforcent la dynamique vers des produits à teneur en COV quasi nulle. Les gammes à base de solvant s'adressent désormais principalement aux travaux de métallerie extérieure de niche et aux expositions climatiques extrêmes.

Des modificateurs rhéologiques améliorés, des caractéristiques de retour rapide au service et des additifs avancés à temps ouvert prolongé réduisent l'écart de performance qui favorisait autrefois les produits à base de solvant. Les grands distributeurs allouent davantage d'espace en rayon aux éco-labels, tandis que les entrepreneurs professionnels citent la réduction des odeurs comme principale raison de changer. Les empreintes de fabrication s'adaptent à mesure que les lignes se convertissent au traitement à base d'eau et que les systèmes de traitement des eaux usées se développent. Ces évolutions ancrent la domination des systèmes à base d'eau au sein du marché des revêtements architecturaux en Amérique du Nord.

Par utilisateur final : le segment résidentiel ancre la stabilité du marché

Le canal résidentiel a généré 84,10 % des ventes de 2025 et mène la croissance avec un TCAC de 3,37 %, reflétant la stabilité portée par la repeinture qui compense le ralentissement cyclique des constructions neuves. Les recherches de Harvard associent la vigueur continue des dépenses à l'entretien courant plutôt qu'aux rénovations à grande échelle, stabilisant le nombre de litres vendus. Les suites de visualisation numérique telles que ColorReader encouragent les mises à niveau en mode bricolage, stimulant la demande de finitions premium.

Les volumes commerciaux, bien que plus faibles, commandent des prix de vente moyens plus élevés en raison de spécifications spécialisées pour les secteurs de la santé, de l'éducation et de l'hôtellerie. Les entrepreneurs dans ce domaine privilégient les produits à faible odeur et à séchage rapide pour minimiser les temps d'arrêt des installations. En conséquence, le segment commercial du marché des revêtements architecturaux en Amérique du Nord devrait contribuer à une valeur significative par rapport au volume.

Analyse géographique

Les États-Unis représentaient 80,75 % du chiffre d'affaires de 2025, portés par le réseau de distribution de revêtements le plus mature au monde. Le consensus de l'Institut américain des architectes pointe vers une croissance non résidentielle modérée jusqu'en 2026 ; pourtant, les afflux de population vers la ceinture solaire maintiennent une dynamique régionale. Le cadre réglementaire sur les COV de la Californie catalyse l'évolution des produits à l'échelle nationale, garantissant que les formats à base d'eau dominent les nouveaux lancements. La pénétration du commerce numérique s'accélère à mesure que les distributeurs proposent une livraison le lendemain pour les principales unités de gestion des stocks.

Les dépenses de construction au Canada approchent d'un nouveau cycle porté par des méga-projets de transport en commun et d'utilités publiques, BuildForce Canada prévoyant des gains dans l'emploi des corps de métier jusqu'en 2033. La repeinture résidentielle reste résiliente à mesure que la normalisation des taux hypothécaires incite les propriétaires à opter pour l'entretien plutôt que le déménagement. Les pénuries de peintres, cependant, reflètent les pressions américaines, resserrant les calendriers d'achèvement.

Le Mexique progresse avec un TCAC de 3,63 %, porté par des campus d'assemblage électronique et automobile liés à la délocalisation de proximité qui se regroupent dans le corridor nord. La dépendance aux résines importées présente un risque de coût lié aux devises, mais l'accélération des extensions de capacité par les multinationales témoigne de leur confiance dans les fondamentaux de la demande. La modération des dépenses publiques tempère les volumes à court terme, mais est compensée par les démarrages industriels privés. En conséquence, le Mexique émerge comme le levier de croissance pivot au sein du marché des revêtements architecturaux en Amérique du Nord.

Paysage concurrentiel

Le marché des revêtements architecturaux en Amérique du Nord est modérément consolidé. Les plateformes numériques d'engagement client constituent un nouveau champ de bataille. Benjamin Moore tire parti de son écosystème Color Portfolio pour approfondir la fidélité des clients, tandis que Sherwin-Williams ajoute des recommandations de couleurs améliorées par l'intelligence artificielle à sa suite d'applications. Ces outils accélèrent les devis de projet et ancrent la préférence de marque tôt dans le processus de sélection. Les entrants axés sur la durabilité tentent de créer des espaces blancs grâce à des résines biosourcées et des abonnements directs aux consommateurs, mais les distributeurs à grande échelle conservent leur supériorité en termes de délais et de service. Les petits fabricants peinent face à la hausse des coûts de conformité à mesure que les seuils de COV se resserrent, faisant des acquisitions ciblées une stratégie de sortie attrayante. Dans l'ensemble, la structure du marché penche donc en faveur des acteurs établis qui combinent poids dans la chaîne d'approvisionnement, agilité en recherche et développement et portée omnicanale.

Leaders du secteur des revêtements architecturaux en Amérique du Nord

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Masco Corporation

Benjamin Moore & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Akzo Nobel N.V., Arkema et BASF ont conjointement réduit l'empreinte carbone des revêtements en poudre architecturaux super-durables Interpon D jusqu'à 40 %, grâce à des matières premières d'attribution biologique.

- Décembre 2024 : PPG Industries, Inc. a cédé ses activités de revêtements architecturaux aux États-Unis et au Canada à American Industrial Partners pour 550 millions USD, repositionnant son portefeuille vers des segments à marges plus élevées.

Périmètre du rapport sur le marché des revêtements architecturaux en Amérique du Nord

Les revêtements architecturaux comprennent les peintures appliquées sur les immeubles de bureaux, les entrepôts, les commerces de proximité, les centres commerciaux et les bâtiments résidentiels, les produits en bois utilisés dans les meubles et les équipements, les portes et fenêtres, les terrasses et les armoires, ainsi que d'autres produits.

Le marché des revêtements architecturaux en Amérique du Nord est segmenté par secteur d'utilisateur final, technologie, résine et géographie. Par secteur d'utilisateur final, le marché est segmenté en commercial et résidentiel. Par technologie, le marché est segmenté en à base de solvant et à base d'eau. Par résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements architecturaux dans les principaux pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD) et du volume (kilotonnes).

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Résidentiel |

| Commercial |

| États-Unis |

| Canada |

| Mexique |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés pour les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la nouvelle surface de plancher pour les sous-utilisateurs finaux considérés dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de la recherche documentaire et de la revue de littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement