Taille et part du marché des revêtements architecturaux en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

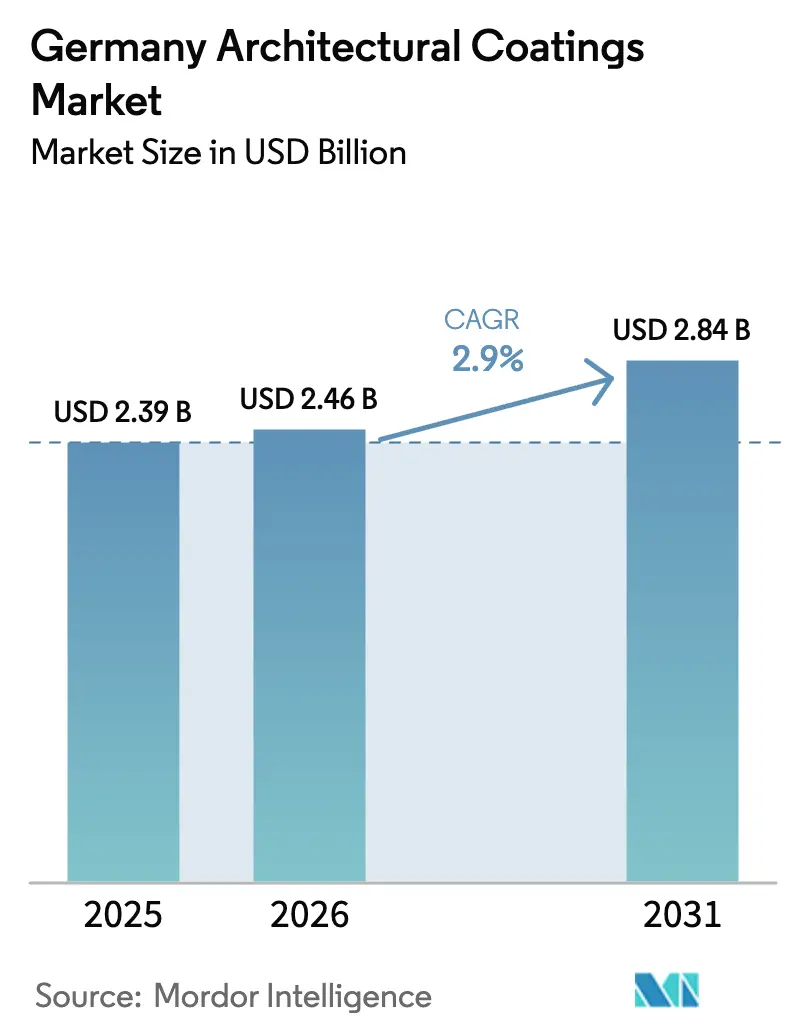

| Taille du marché de l'année de base (2025) | 2.39 Milliards de dollars |

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 2.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements architecturaux en Allemagne par Mordor Intelligence

La taille du marché des revêtements architecturaux en Allemagne devrait passer de 2,39 milliards USD en 2025 à 2,46 milliards USD en 2026, et devrait atteindre 2,84 milliards USD d'ici 2031, avec un TCAC de 2,90 % sur la période 2026-2031. Cette trajectoire régulière reflète un paysage commercial en voie de maturité, façonné par des limites strictes en composés organiques volatils, des subventions à la rénovation soutenues et une transition décisive vers la technologie en phase aqueuse. Les systèmes en phase aqueuse continuent de surpasser les alternatives en phase solvant, les applicateurs professionnels privilégiant les produits à faible odeur et à séchage rapide conformes au Règlement sur les produits de construction de 2024. Les programmes de subventions tels que les aides BEG et les prêts KfW maintiennent la demande de peintures même lorsque les permis de construire neufs fléchissent, tandis que les résines acryliques compétitives en termes de coûts renforcent leur emprise sur les usages extérieurs et intérieurs haut de gamme. Les fluctuations persistantes des coûts des matières premières, notamment pour le dioxyde de titane, maintiennent les stratégies de tarification en évolution constante ; cependant, les producteurs de plus grande taille défendent leurs marges grâce à leur capacité d'achat et à leur agilité en matière de formulation. La concurrence s'intensifie alors que les leaders nationaux modernisent leur automatisation et que les multinationales mondiales élargissent leurs portefeuilles à faibles émissions, garantissant ainsi que le marché des revêtements architecturaux en Allemagne reste très dynamique.

Principaux enseignements du rapport

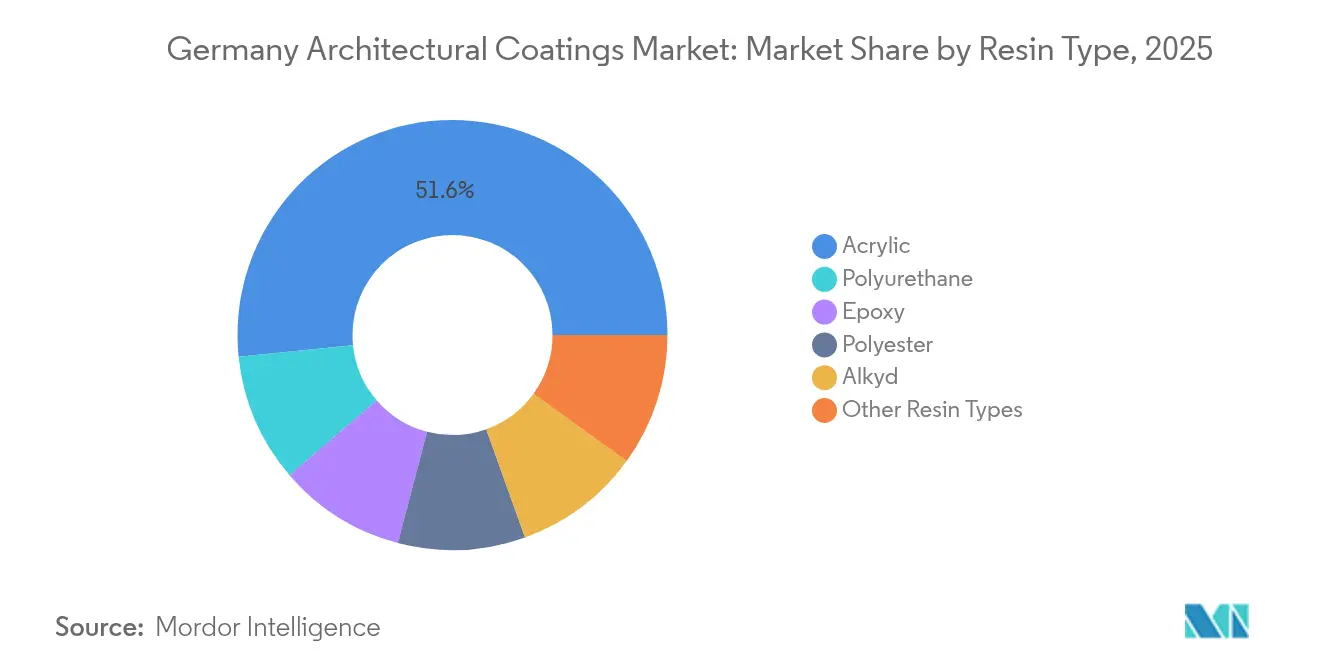

- Par type de résine, les systèmes acryliques détenaient une part de 51,62 % de la taille du marché des revêtements architecturaux en Allemagne en 2025 et devraient se développer à un TCAC de 3,19 % jusqu'en 2031.

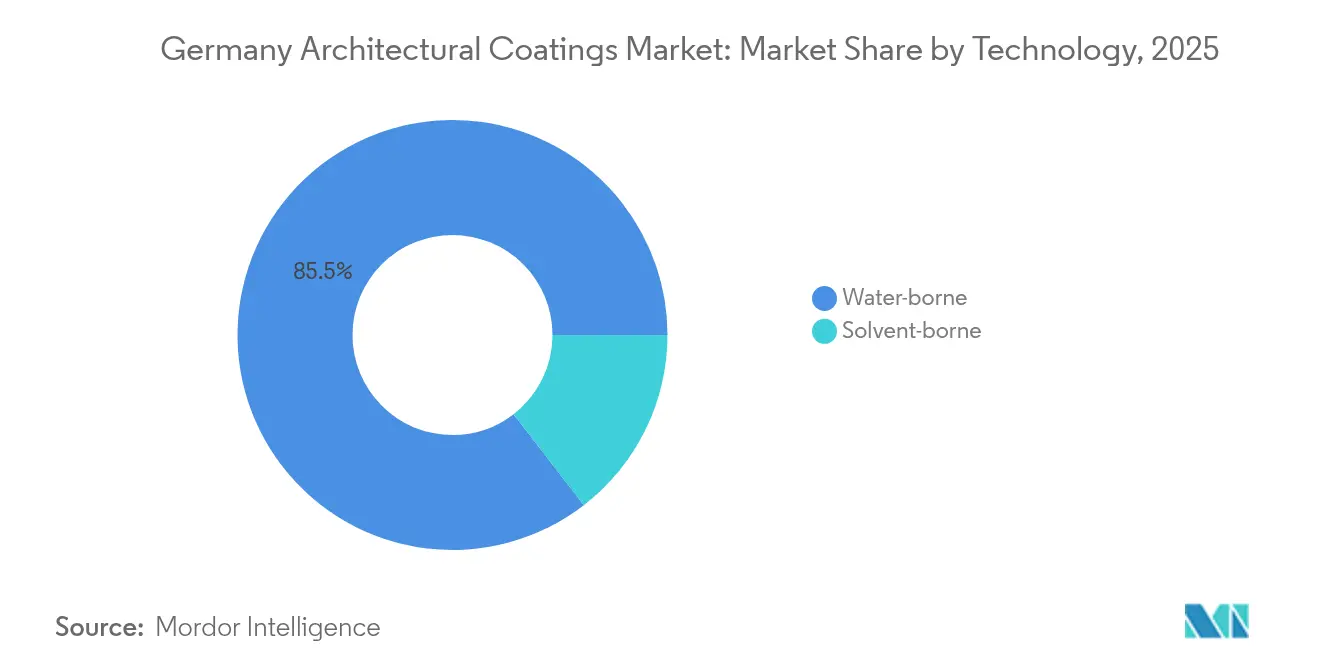

- Par technologie, les produits en phase aqueuse captaient une part de 85,46 % du marché des revêtements architecturaux en Allemagne en 2025, tandis que ce segment enregistre le TCAC prévisionnel le plus élevé, soit 3,12 % jusqu'en 2031.

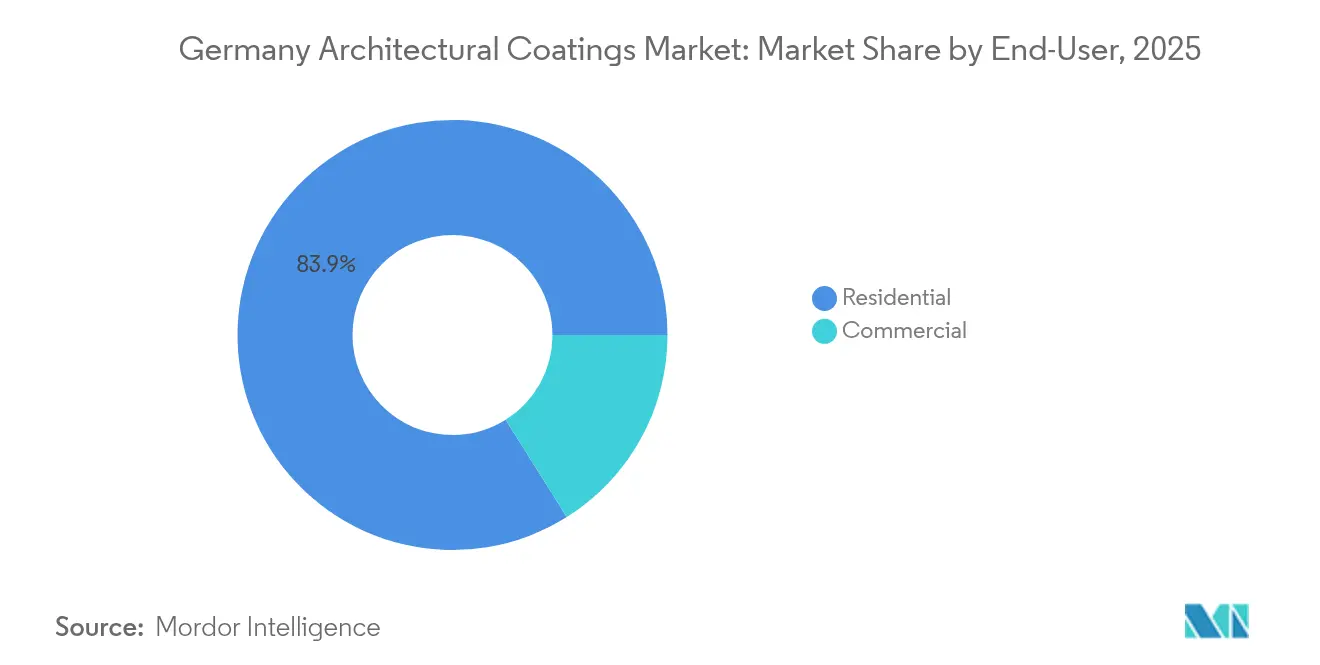

- Par utilisateur final, les applications résidentielles représentaient 83,92 % de la part du marché des revêtements architecturaux en Allemagne en 2025 ; ce même segment progresse à un TCAC de 3,09 % sur la période de référence.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements architecturaux en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers la phase aqueuse propulsée par des réglementations COV plus strictes | +1.2% | Ensemble de l'Allemagne, plus marquée dans les régions industrielles | Moyen terme (2 à 4 ans) |

| Incitations à la vague de rénovation (programmes BEG et KfW) | +0.8% | Ensemble de l'Allemagne, concentrée dans les marchés résidentiels | Court terme (≤ 2 ans) |

| Rebond post-pandémique dans les aménagements commerciaux | +0.4% | Centres urbains, quartiers commerciaux | Court terme (≤ 2 ans) |

| Durabilité et avantage coût des résines acryliques | +0.6% | Ensemble de l'Allemagne, segments professionnels et bricolage | Long terme (≥ 4 ans) |

| Essor des plateformes de peinture bricolage en ligne et des marques en vente directe aux consommateurs | +0.3% | Ensemble de l'Allemagne, régions axées sur les consommateurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers la phase aqueuse propulsée par des réglementations COV plus strictes

Le Règlement sur les produits de construction de 2024 impose des plafonds de COV plus bas, ce qui devrait accélérer l'adoption des produits en phase aqueuse au-delà de la part actuelle de 85,23 %. Les peintres professionnels prescrivent de plus en plus des revêtements conformes, car la réduction des émissions favorise des conditions de travail sûres sur les chantiers et simplifie les exigences de gestion des déchets. Les fabricants répondent par des améliorations de formulation, des certifications Ange Bleu et de nombreuses Déclarations environnementales de produit, qui aident les distributeurs à mettre en valeur leurs références environnementales. La chimie acrylique sous-tend la plupart des innovations, car elle associe conformité réglementaire et stabilité des couleurs éprouvée, ce qui explique sa part de 52,15 % et le taux d'expansion le plus rapide. Ces facteurs soutiennent collectivement le marché des revêtements architecturaux en Allemagne alors que les décideurs politiques intensifient les contrôles[1]Ministère fédéral de l'Environnement, de la Protection de la nature, de la Sûreté nucléaire et de la Protection des consommateurs, «Règlement 2024/3110 Produits de construction – Valeurs limites de COV», BMUV, bmuv.de.

Incitations à la vague de rénovation (programmes BEG et KfW)

Les aides BEG couvrent jusqu'à 40 % des coûts de rénovation éligibles, tandis que KfW propose des prêts à taux réduit qui abaissent les obstacles de financement pour les mises à niveau énergétiques. Les deux instruments ont orienté 2,1 milliards EUR vers des rénovations de bâtiments en 2024, compensant une baisse des permis de construire pour logements neufs. Les projets éligibles impliquent fréquemment une isolation des murs extérieurs et des peintures de façade à fort encombrement, créant une demande résiliente dans la catégorie résidentielle. Les façades acryliques en phase aqueuse répondent à la fois aux exigences de performance énergétique et aux réglementations COV, améliorant l'attraction des produits dans les canaux de distribution de bricolage et de négoce professionnel. Les projets de rénovation intègrent désormais des mesures d'efficacité dans environ 60 % des cas, un changement qui stabilise les volumes tout en améliorant la composition vers des revêtements haut de gamme.

Rebond post-pandémique dans les aménagements commerciaux

Les intérieurs commerciaux, précédemment retardés par l'incertitude liée au télétravail, ont renoué avec la croissance en 2024, alors que les propriétaires de bureaux reconfiguraient leurs espaces pour une occupation hybride. Les rénovations de bureaux ont augmenté de 15 % en glissement annuel, et les établissements de soins de santé, d'hôtellerie et de logistique ont également repris leur expansion. Ces environnements prescrivent des peintures antimicrobiennes, résistantes aux taches et faciles à nettoyer, qui commandent des prix unitaires plus élevés et nécessitent des systèmes multicouches, élevant ainsi les ratios litres par mètre carré par rapport aux travaux résidentiels standard. Le rebond commercial stimule les volumes professionnels et soutient les ventes des distributeurs dans les régions métropolitaines, malgré des faiblesses persistantes dans la construction neuve[2]Ministère fédéral du Logement, du Développement urbain et de la Construction, «Rapport annuel 2024 sur les permis de construire», BMWSB, bmwsb.bund.de.

Durabilité et avantage coût des résines acryliques

Les chimies acryliques offrent une résistance aux intempéries et une rétention des couleurs sans équivalent par rapport aux anciennes solutions alkydes, tout en restant compétitives en termes de prix grâce à la stabilisation de l'approvisionnement mondial en monomères. Leur large latitude de formulation permet aux producteurs d'adapter les produits aux finitions mates intérieures, aux façades élastomériques extérieures et aux apprêts pour métal, couvrant tous les niveaux de valeur, du bricolage économique à l'entretien industriel. Les formulateurs allemands utilisent des bases acryliques pour réduire la teneur en solvant sans compromettre le pouvoir couvrant ni la résistance au frottement, répondant directement ainsi au contexte réglementaire et aux attentes des consommateurs en matière de sécurité. La résistance aux coûts lors des fluctuations des matières premières protège davantage les marges lorsque les cotations du dioxyde de titane fluctuent, renforçant la prééminence des acryliques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des matières premières pétrochimiques | -0.9% | Ensemble de l'Allemagne, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Ralentissement des permis de construire neuf dans un contexte de taux d'intérêt élevés | -0.7% | Ensemble de l'Allemagne, concentré dans les marchés résidentiels | Moyen terme (2 à 4 ans) |

| Réglementation européenne sur les biocides alourdissant les coûts des conservateurs en boîte | -0.4% | Ensemble de l'Allemagne, impact sur le segment en phase aqueuse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du TiO₂ et des matières premières pétrochimiques

Les prix au comptant du dioxyde de titane ont affiché des variations de 25 % en 2024, forçant les principaux fournisseurs à émettre à plusieurs reprises des avis de supplément de prix et comprimant les marges des petits producteurs à capacité de couverture limitée. Les matières premières de résines liées au propylène et au butadiène ont affiché une volatilité similaire, compliquant les modèles de tarification au coût majoré dans le canal du bricolage où les acheteurs résistent aux ajustements rapides des prix catalogue. Pour protéger leurs marges, les grandes entreprises ont négocié des remises sur volume, diversifié leurs achats de pigments et reformulé leurs produits vers des niveaux de TiO₂ plus faibles là où le pouvoir couvrant restait efficace. La volatilité menace l'investissement soutenu en R&D parmi les acteurs de taille intermédiaire et pourrait accélérer la consolidation si l'accès aux capitaux se resserre.

Ralentissement des permis de construire neuf dans un contexte de taux d'intérêt élevés

Les permis de construire pour logements ont diminué de 4,1 % en 2024, alors que les taux hypothécaires augmentaient et que les pénuries de main-d'œuvre persistaient. Les constructions neuves consomment typiquement 40 % à 60 % de revêtement de plus par unité que les cycles de repeinture, les surfaces vierges nécessitant des apprêts et plusieurs couches de finition. La baisse exerce donc une pression disproportionnée sur les équipes de peintres professionnels, entraînant une intensification des appels d'offres concurrentiels et une érosion des marges de service. Le Ministère fédéral du Logement prévoit une reprise progressive du secteur de la construction à partir de 2025, soutenue par la stabilisation des taux et des composants préfabriqués à haute efficacité énergétique qui réduisent le temps sur chantier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les systèmes acryliques stimulent l'innovation en matière de performance

Les résines acryliques détenaient 51,62 % du marché des revêtements architecturaux en Allemagne en 2025 et progressent à un TCAC de 3,19 % jusqu'en 2031. Leur utilisation généralisée dans les produits intérieurs et extérieurs les positionne comme la technologie de référence pour les projets nécessitant une résistance aux intempéries, une solidité des couleurs et une conformité aux réglementations COV. Les formulateurs exploitent la large plage de masses moléculaires des acryliques pour adapter la viscosité, le brillant et la résistance du film, ce qui favorise des offres de niche telles que les façades élastomériques combleuses de fissures et les revêtements patrimoniaux à faible tension. Dans les produits de bricolage économiques, les mélanges styrène-acrylique augmentent la teneur en matières solides tout en maintenant l'acceptation des teintes, préservant ainsi l'attrait en rayon pendant les cycles d'inflation des matières premières.

Les résines alkydes conservent leurs niches traditionnelles dans la préservation du bois et les systèmes d'apprêts métalliques, mais font face à un déplacement progressif à mesure que les réglementations à faible teneur en solvant se resserrent. Le pontage polyuréthane améliore la résistance au frottement et la dureté aux chocs dans les émaux intérieurs haut de gamme, augmentant le prix unitaire mais limitant le volume en raison des réglementations de sécurité relatives aux isocyanates. Les hybrides époxy et polysiloxane servent les sols à fort trafic, les garages et les cuisines commerciales nécessitant une résistance chimique, un marché de niche qui reste restreint mais rentable. Collectivement, ces dynamiques confirment que la technologie acrylique représentera une part encore plus grande de la taille du marché des revêtements architecturaux en Allemagne d'ici 2030, à mesure que les règles environnementales et les exigences de performance convergent vers son ensemble d'attributs.

Par technologie : la dominance de la phase aqueuse s'accélère

Les produits en phase aqueuse représentaient 85,46 % du marché des revêtements architecturaux en Allemagne en 2025 et devraient progresser à un TCAC de 3,12 %, consolidant ainsi un contrôle quasi total du marché. Les plafonds réglementaires pour les COV, les attentes des utilisateurs finals en matière de faibles odeurs et les préférences des propriétaires pour une réoccupation rapide renforcent tous la demande. Les progrès techniques, tels que les particules protégées par latex, l'optimisation des solvants de coalescence et les prolongateurs de lisser, signifient que les émaux en phase aqueuse modernes rivalisent désormais avec les niveaux de brillance alkyde historiques. Les initiatives de formation des associations professionnelles enseignent aux applicateurs comment gérer les temps d'ouverture modifiés et le nettoyage des outils, comblant les lacunes de compétences qui ralentissaient autrefois l'adoption.

Les systèmes en phase solvant persistent là où l'adhérence au substrat ou le séchage par temps froid est critique, mais la part unitaire continue de reculer à mesure que les chimies en phase aqueuse s'améliorent. Certaines peintures de maintenance industrielle dépendent encore de supports solvantés pour l'inhibition de la corrosion ; cependant, les polysiloxanes en phase aqueuse réticulables offrent désormais une protection similaire avec moins de polluants atmosphériques dangereux. L'accélération vers la phase aqueuse semble donc irréversible, cimentant cette technologie comme l'épine dorsale du marché des revêtements architecturaux en Allemagne pour la prochaine décennie.

Par utilisateur final : la rénovation résidentielle soutient la croissance

Les applications résidentielles représentaient 83,92 % du marché des revêtements architecturaux en Allemagne en 2025 et devraient se développer à un TCAC de 3,09 % jusqu'en 2031. Les incitations gouvernementales couvrant l'isolation, la modernisation des fenêtres et l'installation de pompes à chaleur amènent les ménages à programmer des rénovations complètes de l'enveloppe du bâtiment qui incluent inévitablement la repeinture des façades et la redécoration intérieure. Les volumes de bricolage ont fléchi en 2024 face à la hausse du coût de la vie, mais les enquêtes sur le sentiment des consommateurs signalent un regain d'intention de projet à mesure que les conditions d'emprunt se stabilisent. Pendant ce temps, les entrepreneurs professionnels se tournent vers des offres groupées de services de rénovation combinant audits énergétiques, logistique d'échafaudages et couverture de garantie, augmentant ainsi les valeurs moyennes des tickets.

La demande commerciale reste en deçà des pics de 2019, mais affiche des schémas de rebond clairs dans la modernisation des bureaux, les extensions de soins de santé et les rénovations hôtelières. Les spécifications de produits dans ces segments mettent l'accent sur les surfaces antimicrobiennes, la résistance aux taches et les longs cycles de repeinture, ce qui augmente les prix au litre par unité. Les niches industrielles et d'infrastructure — telles que les parkings, les tunnels et les gares ferroviaires — consomment des systèmes spécialisés à fort encombrement qui ajoutent un tonnage incrémentiel, bien qu'à des taux de croissance plus lents. Ensemble, ces tendances maintiennent les travaux résidentiels comme épine dorsale des volumes, tandis que les rénovations commerciales stimulent l'innovation en matière de spécification et les marges sur le marché des revêtements architecturaux en Allemagne.

Analyse géographique

Le marché des revêtements architecturaux en Allemagne concentre la demande le long des Länder occidentaux et méridionaux peuplés où l'activité de construction reste la plus élevée. La Rhénanie-du-Nord-Westphalie se distingue par ses denses clusters urbains, tels que Cologne, Düsseldorf et Essen, qui génèrent des cycles de rénovation constants dans les logements collectifs et l'immobilier commercial. La base industrielle de la région ancre également plusieurs sites de production, garantissant un approvisionnement rapide aux grossistes professionnels et aux chaînes de distribution. La Bavière et le Bade-Wurtemberg présentent des revenus disponibles supérieurs à la moyenne, ce qui encourage l'adoption de produits haut de gamme et une plus grande acceptation de l'étiquetage environnemental. Ces États bénéficient en outre de compléments de subventions au niveau des Länder qui s'ajoutent aux aides BEG fédérales, amplifiant la demande de rénovation de façades et de revêtements isolants.

Dans l'est de l'Allemagne, les fonds structurels et les budgets d'infrastructure renouvelés stimulent les projets de repeinture de bâtiments publics, tandis que les nouveaux pôles logistiques le long du corridor Berlin-Leipzig soutiennent la construction d'entrepôts nécessitant des revêtements protecteurs pour sols et toitures. Les données du secteur de la construction indiquent un rebond national de 3 % en 2025, avec la dynamique initiale la plus forte visible en Saxe et dans le Brandebourg, où les pipelines de projets industriels se consolident. Les ports du nord, tels que Hambourg, stimulent les revêtements de maintenance marine pour les installations portuaires adjacentes, mais la majeure partie des volumes architecturaux reste orientée vers l'amélioration du parc immobilier plutôt que vers un usage industriel lourd. Des règles COV uniformes et l'adoption de l'Ange Bleu créent une base réglementaire commune dans tous les Länder, mais la disponibilité locale de la main-d'œuvre et les calendriers d'appels d'offres municipaux produisent des variations de volumes trimestriels distinctes. En définitive, le marché des revêtements architecturaux en Allemagne croît à un rythme mesuré au niveau national, avec des variations à court terme dictées par l'absorption régionale des subventions et les dynamiques d'urbanisation.

Paysage concurrentiel

Le marché des revêtements architecturaux en Allemagne est modérément consolidé. La pression continue sur les marges oblige chaque acteur à automatiser la production, à numériser la concordance des couleurs et à raccourcir les délais d'approvisionnement. Le robot de peinture par pulvérisation Paint Buddy de Caparol est expérimenté sur des chantiers actifs, et le hub de support numérique de MAPEI propose des téléchargements de spécifications compatibles BIM, accélérant le flux de travail des entrepreneurs. Les déclarations de durabilité passent d'un argument marketing à un titre d'entrée sur le marché. Ces évolutions maintiennent une concurrence vigoureuse mais de plus en plus orientée vers les services, garantissant que l'innovation demeure une monnaie d'échange essentielle sur le marché.

Leaders du secteur des revêtements architecturaux en Allemagne

Brillux GmbH & Co. KG

DAW SE

PPG Industries, Inc.

Sto SE & Co. KGaA

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : la multinationale allemande Keimfarben GmbH (KEIM) a annoncé un partenariat stratégique avec Zydex Industries (Inde). Dans le cadre de ce partenariat, la technologie de peinture au silicate de KEIM sera disponible pour les projets architecturaux et d'infrastructure en Inde. Cela augmentera les revenus de Keimfarben GmbH (KEIM) à l'avenir.

- Novembre 2024 : AURO Pflanzenchemie AG, pionnière dans les peintures architecturales naturelles écologiques et les produits de traitement du bois, a été désignée lauréate du 17e Prix allemand de la durabilité (DNP) dans la catégorie Entreprises, Construction et Immobilier, sous-catégorie Revêtements et Peintures.

Périmètre du rapport sur le marché des revêtements architecturaux en Allemagne

Les segments Commercial et Résidentiel sont couverts en tant que sous-segments par utilisateur final. Solvantés et en phase aqueuse sont couverts en tant que segments par technologie. Acrylique, alkydes, époxy, polyester, polyuréthane sont couverts en tant que segments par résine.| Acrylique |

| Alkydes |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| En phase aqueuse |

| En phase solvant |

| Résidentiel |

| Commercial |

| Par type de résine | Acrylique |

| Alkydes | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Par utilisateur final | Résidentiel |

| Commercial |

Définition du marché

- COMMERCIAL - Le secteur commercial comprend les peintures et revêtements utilisés dans les hôtels, les hôpitaux, les établissements d'enseignement, les institutions gouvernementales et les centres commerciaux, entre autres. Le périmètre n'inclut pas les peintures et revêtements utilisés pour les applications d'infrastructure.

- RÉSIDENTIEL - Cette section comprend les peintures et revêtements intérieurs et extérieurs utilisés sur les bâtiments résidentiels.

- SURFACE DE PLANCHER - La surface de plancher totale comprend à la fois la surface de plancher existante et la surface de plancher nouvelle pour les sous-utilisateurs finals pris en compte dans l'étude.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment d'utilisateur final spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents, sur la base de recherches documentaires et d'une revue de la littérature, ainsi que des contributions d'experts primaires.

- Étape 2 : Construire un modèle de marché : Afin de mettre au point une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres de marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement