Tamanho e Participação do Mercado de Terapia Intravenosa e Acesso Venoso

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

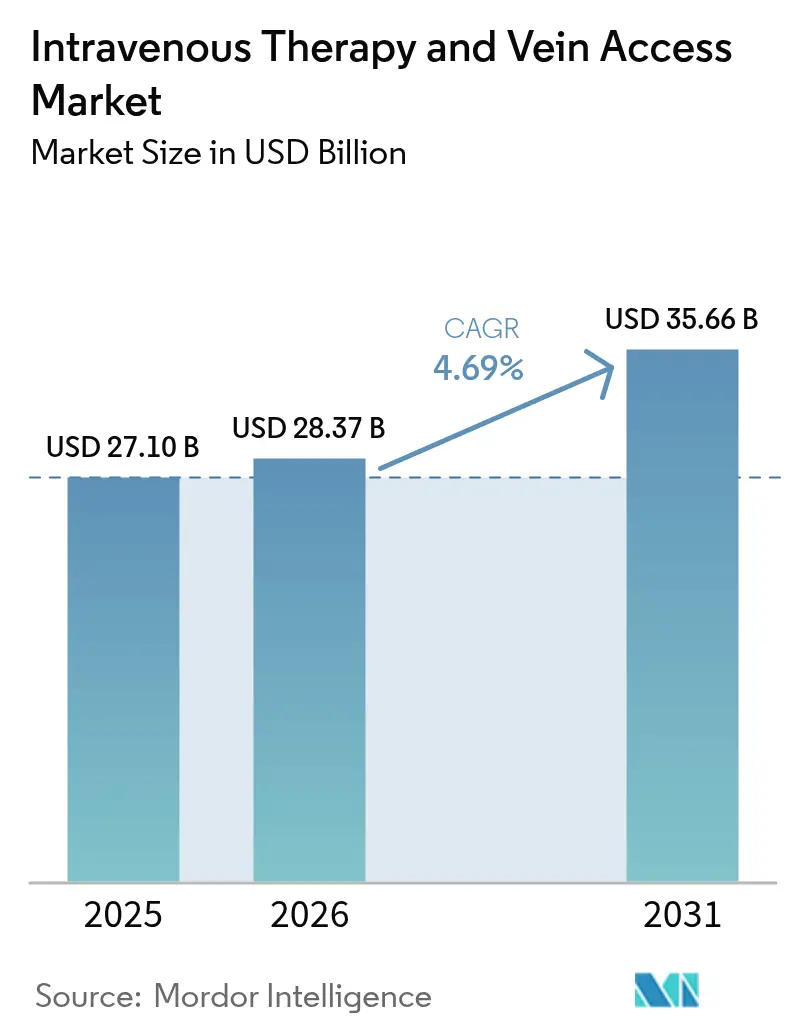

| Tamanho do Mercado (2026) | 28.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

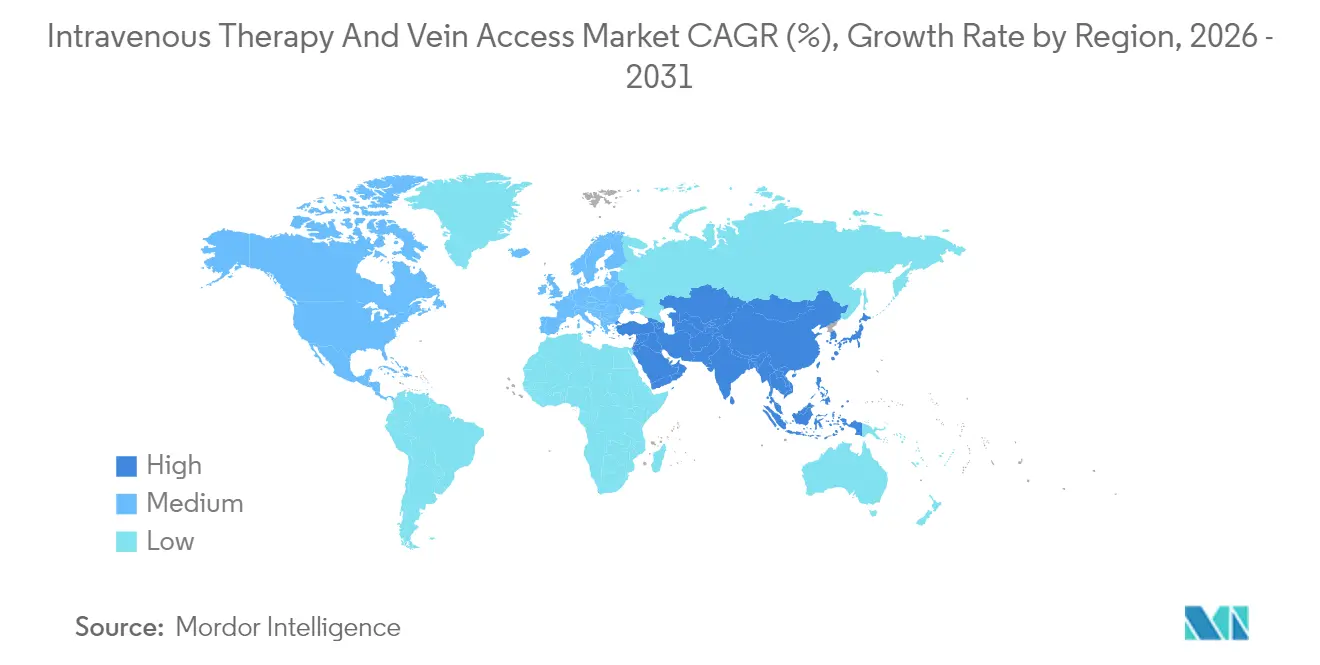

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Intravenosa e Acesso Venoso por Mordor Intelligence

Espera-se que o tamanho do mercado de terapia intravenosa e acesso venoso cresça de USD 27,10 bilhões em 2025 para USD 28,37 bilhões em 2026 e está previsto para atingir USD 35,66 bilhões até 2031 a um CAGR de 4,69% no período 2026-2031. A demanda está aumentando à medida que o envelhecimento demográfico eleva a prevalência de doenças crônicas, os hospitais descentralizam os cuidados e as tecnologias digitais possibilitam fluxos de trabalho de infusão precisos e conectados[1]Fonte: Centros de Controle e Prevenção de Doenças, "Evento de Infecção da Corrente Sanguínea," cdc.gov. Os programas de infusão domiciliar atendem atualmente mais de 3,2 milhões de pacientes por ano, ilustrando a migração de tratamentos complexos para os domicílios dos pacientes. Sistemas IV fechados, posicionamento de cateter guiado por inteligência artificial e dispositivos com revestimento antimicrobiano estão ganhando impulso porque reduzem as taxas de infecção e diminuem as falhas procedimentais. Do lado da oferta, recentes interrupções de plantas industriais causadas por condições climáticas adversas expuseram a fragilidade da fabricação de resinas de grau médico e fluidos na América do Norte, impulsionando investimentos em resiliência e estratégias de reserva de estoque.

Principais Conclusões do Relatório

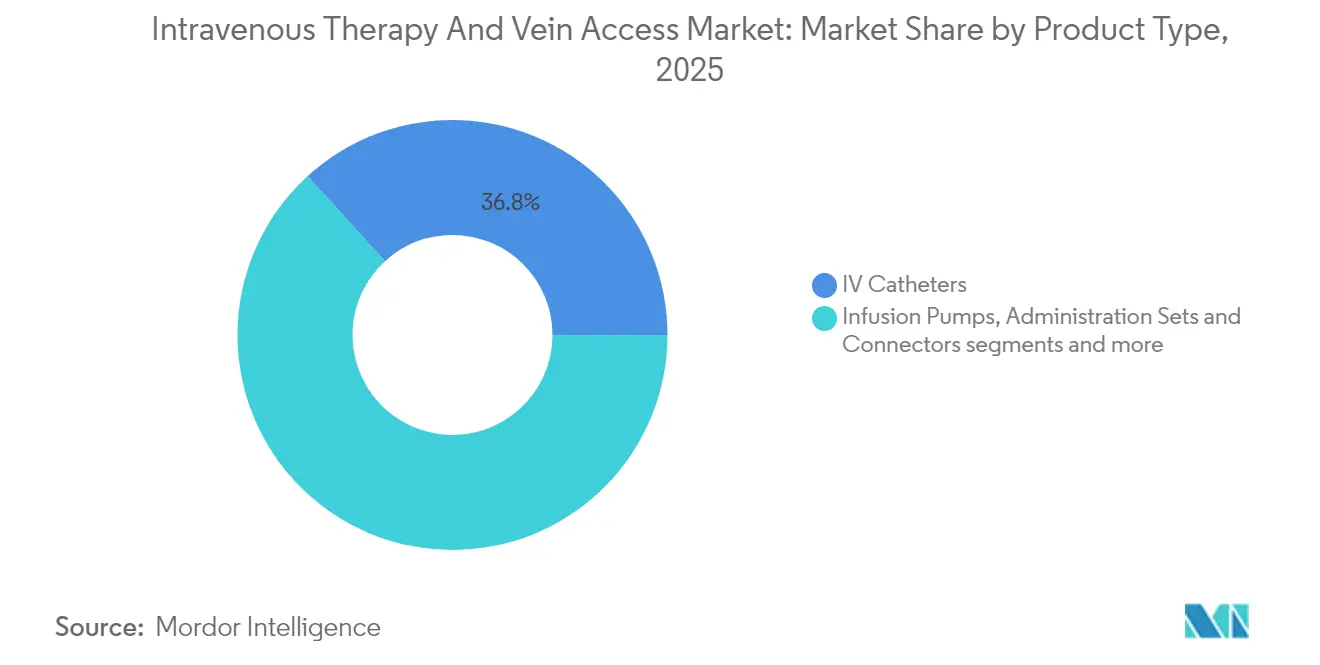

- Por tipo de produto, os cateteres IV lideraram com 36,78% da receita em 2025, enquanto as bombas de infusão estão projetadas para expandir a um CAGR de 5,19% até 2031.

- Por aplicação, a oncologia capturou 44,02% da participação do mercado de terapia intravenosa e acesso venoso em 2025; os tratamentos neurológicos devem crescer a um CAGR de 5,49% até 2031.

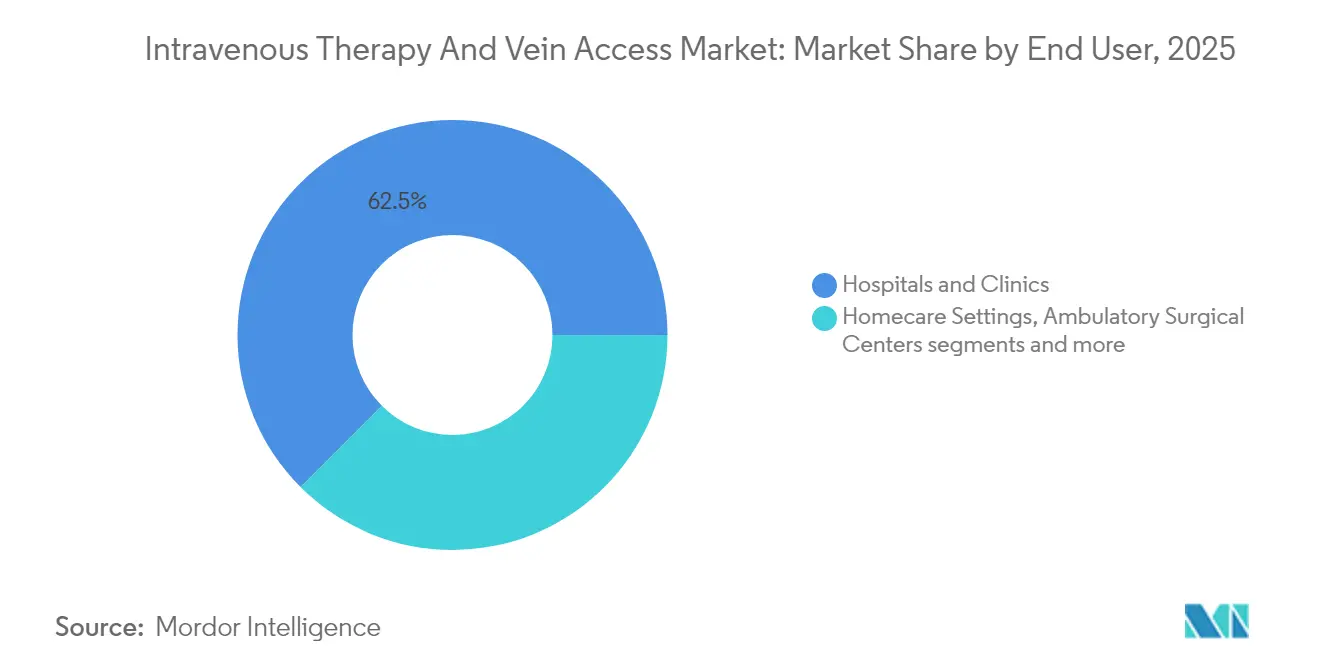

- Por usuário final, hospitais e clínicas detinham 62,51% do tamanho do mercado de terapia intravenosa e acesso venoso em 2025, enquanto os ambientes de cuidados domiciliares estão a caminho de um CAGR de 5,78% até 2031.

- Por geografia, a América do Norte detinha 40,66% de participação em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 6,12% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapia Intravenosa e Acesso Venoso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de doenças crônicas impulsionada pelo envelhecimento populacional | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração para terapias de infusão domiciliar | +0.8% | América do Norte e UE liderando, Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Mandatos de controle de infecção hospitalar impulsionando sistemas IV fechados | +0.6% | Global, com ênfase regulatória em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Sistemas de posicionamento de cateter guiados por IA reduzem taxas de falha | +0.4% | América do Norte e UE com adoção antecipada, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Pipeline acelerado de biossimilares e biológicos exigindo infusão especializada | +0.7% | Global, com América do Norte e UE liderando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento populacional aumentando a carga de doenças crônicas

Quase 90% dos pacientes hospitalizados necessitam de acesso intravenoso, e essa proporção aumenta nas enfermarias geriátricas, onde regimes de múltiplos medicamentos dominam os planos de cuidado. O uso crescente de terapias com peptídeos e anticorpos monoclonais, muitas das quais exigem taxas de infusão controladas, impulsionou investimentos em bombas inteligentes capazes de manter o fluxo dentro de ±5 mL/hora em sessões prolongadas. Os hospitais estão expandindo as equipes de acesso vascular para lidar com volumes maiores de procedimentos, e os centros ambulatoriais estão adotando ferramentas de posicionamento semiautônomo para mitigar a escassez de pessoal. À medida que os cuidados crônicos se deslocam para fora das instalações de cuidados agudos, os fabricantes que combinam dispositivos com análises remotas e atualizações de bibliotecas de medicamentos estão ganhando espaço. Os pagadores veem a infusão domiciliar contínua como uma alternativa de redução de custos em relação às internações repetidas, reforçando a demanda de longo prazo por bombas em rede e interfaces seguras em nuvem

Adoção de infusão domiciliar

O segmento de infusão domiciliar está se expandindo a 7,5% ao ano, impulsionado pelos reembolsos de código G do Medicare que cobrem serviços clínicos, como supervisão remota de dosagem. Pacientes oncológicos e com doenças infecciosas relatam melhora na qualidade de vida e redução de até 30% nos custos totais de cuidado quando os tratamentos migram da enfermaria para o domicílio. O design dos dispositivos acompanhou essa tendência; bombas compactas com conectividade bidirecional com prontuários eletrônicos permitem que os clínicos ajustem parâmetros sem visitas presenciais, reduzindo as horas de deslocamento de enfermeiros em 22% em grandes projetos-piloto. As redes de farmácias estão desenvolvendo serviços integrados de dispensação de medicamentos e logística que sincronizam as entregas com os dados de uso das bombas, consolidando ainda mais o modelo

Mandatos de controle de infecção para sistemas IV fechados

As infecções da corrente sanguínea relacionadas a cateter central geram aproximadamente USD 1,8 bilhão em custos hospitalares evitáveis nos EUA anualmente, impulsionando mudanças nas aquisições em direção a dispositivos de transferência fechados certificados para reduzir os pontos de contato durante o preparo de medicamentos. Cateteres com revestimento antimicrobiano revestidos com nanopartículas de prata ligadas à heparina alcançaram desempenho bactericida de 99% em ensaios recentes. As agências regulatórias agora fazem referência a metas quantitativas de redução — como 60% menos ingresso microbiano em comparação com sistemas abertos — nos dossiês de aprovação de dispositivos. Hospitais com scorecards agressivos de controle de infecção estão combinando sistemas fechados com painéis eletrônicos de vigilância, uma combinação que reduziu os episódios de infecção em 43% em uma implantação de 12 meses em cinco centros terciários. Os fornecedores que atendem a essas métricas garantem contratos plurianuais de compras em grupo que protegem as margens mesmo em categorias de tubulação comoditizadas

Posicionamento de cateter guiado por IA

Módulos de imagem de aprendizado profundo incorporados em robôs vasculares agora superam 90% de sucesso na primeira tentativa em inserções periféricas, em comparação com 78% para tentativas manuais em casos de acesso difícil. Tempos de procedimento mais curtos liberam capacidade de enfermagem; um ensaio com 20 leitos registrou 12 minutos economizados por inserção, traduzindo-se em economias anuais de mão de obra próximas a USD 0,4 milhão em escala. A exposição à radiação caiu 28% porque o robô evita a fluoroscopia durante a localização venosa. Os algoritmos refinam os percursos à medida que os conjuntos de dados crescem, sugerindo uma curva de aprendizado contínua que pode tornar o posicionamento manual a exceção, e não a norma, nos centros de alta complexidade até 2030. As seguradoras estão começando a reembolsar as taxas de acesso guiado por IA quando documentado para prevenir punções repetidas que custam USD 1.100 por episódio malsucedido

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de infecções resistentes a antimicrobianos nos sítios de acesso | -0.5% | Global, com maior impacto em regiões com alta densidade hospitalar | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de suprimentos para plásticos e resinas de grau médico | -0.7% | Global, com impacto agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento do escrutínio dos pagadores sobre o reembolso de infusão hospitalar | -0.4% | América do Norte e UE, com foco no Medicare e seguros de saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infecções resistentes a antimicrobianos nos sítios de acesso

Organismos formadores de biofilme, como o Staphylococcus aureus resistente à meticilina, colonizam 18% dos cateteres centrais após 10 dias de permanência, apesar dos protocolos de troca de cateter. Surtos resistentes podem dobrar os custos antimicrobianos por episódio, levando algumas instalações a adiar infusões eletivas, o que suprime os volumes de dispositivos no curto prazo. Os pesquisadores estão experimentando revestimentos fotodinâmicos e soluções de bloqueio contendo etanol e minociclina, mas os caminhos regulatórios permanecem prolongados, retardando a adoção generalizada. Hospitais sob pressão orçamentária podem priorizar descartáveis essenciais em detrimento de linhas antimicrobianas premium, restringindo a receita de produtos avançados até que os programas de gestão antimicrobiana amadureçam.

Restrições na cadeia de suprimentos para plásticos e resinas de grau médico

O furacão Helene fechou temporariamente uma planta da Baxter que fornecia 60% dos fluidos IV dos EUA, provocando avisos de racionamento de agências federais e estendendo as escassez até 2025. As resinas especializadas utilizadas em bolsas classificadas por pressão derivam de um número limitado de produtores globais de polímeros; qualquer paralisação de linha se propaga pelos estoques em questão de semanas. Os picos nas tarifas de frete e o congestionamento portuário acrescentaram USD 0,06 por unidade às bolsas de soro fisiológico padrão em 2024, pressionando as margens nos segmentos comoditizados. A FDA agora exige planos de contingência para categorias críticas de dispositivos, pressionando os fornecedores de médio porte a investir em ferramental redundante, o que pode atrasar os orçamentos de novos produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Infusão Inteligentes Impulsionam o Crescimento Premium

O segmento de cateteres manteve uma liderança de receita de 36,78% em 2025, refletindo a alta cadência de substituição em ambientes hospitalares e ambulatoriais. As bombas de infusão, embora menores em volume, estão projetadas para registrar um CAGR de 5,19%, o mais rápido dentro do mercado de terapia intravenosa e acesso venoso, à medida que os hospitais implantam plataformas conectadas para mitigar erros de medicação e integrar análises de dosagem.

Os consumíveis, como conjuntos de administração e conectores, mantêm demanda estável porque os designs de circuito fechado se alinham com as metas de controle de infecção, enquanto os fluidos IV navegam por picos periódicos de preços ligados à escassez de resinas. Agulhas, seringas e acessórios continuam crescendo em linha com os volumes de procedimentos; no entanto, as margens se comprimem à medida que as organizações de compras em grupo os agrupam com contratos de bombas, forçando os fornecedores a se diferenciar por meio de designs com engenharia de segurança.

Por Aplicação: Dominância da Oncologia Encontra Inovação em Neurologia

A oncologia permaneceu como a maior aplicação, comandando 44,02% do mercado de terapia intravenosa e acesso venoso em 2025, pois a quimioterapia de múltiplos ciclos, a hidratação de suporte e a imunoterapia exigem janelas de dosagem precisas. A neurologia demonstra o CAGR mais alto de 5,49% devido às infusões emergentes de peptídeos direcionadas à patologia de Alzheimer e Parkinson, impulsionando o tamanho do mercado de terapia intravenosa e acesso venoso para cuidados neurodegenerativos.

Os protocolos de doenças infecciosas continuam a depender de antibióticos de longa duração; no entanto, os programas de terapia antimicrobiana parenteral ambulatorial (OPAT) estão transferindo grande parte dessa carga para os cuidados domiciliares, alterando os fluxos de volume em direção a suprimentos ambulatoriais. A gastroenterologia, incluindo a nutrição parenteral total, atende a um coorte menor, mas estável, de pacientes pós-cirúrgicos e com má absorção, enquanto outras aplicações, como infusões de emergência cardiovascular, acrescentam demanda incremental, mas variável.

Por Usuário Final: A Transformação dos Cuidados Domiciliares Desafia a Dominância Hospitalar

Hospitais e clínicas responderam por 62,51% da receita do mercado de terapia intravenosa e acesso venoso em 2025, impulsionados por casos de alta complexidade, farmácias internas e estruturas de reembolso agrupadas. No entanto, o canal de cuidados domiciliares está se expandindo a um CAGR de 5,78%, superando todos os outros ambientes dentro do mercado de terapia intravenosa e acesso venoso e sinalizando uma redistribuição dos volumes de procedimentos.

Os centros cirúrgicos ambulatoriais (ASCs) se beneficiam do crescimento das cirurgias no mesmo dia, canalizando hidratação pós-operatória e infusões analgésicas por meio de sistemas de bombas compactos projetados para modelos de aluguel de 24 horas. As instalações de cuidados de longa duração, embora menores em gastos absolutos, mostram penetração crescente de regimes anti-infecciosos para o manejo de úlceras por pressão e administração intravenosa de diuréticos para insuficiência cardíaca avançada, refletindo as realidades demográficas nos mercados desenvolvidos.

Análise Geográfica

A América do Norte manteve uma participação de 40,66% no mercado de terapia intravenosa e acesso venoso em 2025, sustentada por canais de reembolso maduros, altos preços médios de venda de dispositivos e adoção antecipada de padrões de interoperabilidade de bombas inteligentes. Os caminhos acelerados da FDA para atualizações de software de bombas de infusão encurtam os ciclos de produtos e incentivam a inovação contínua; no entanto, as paralisações de plantas causadas por desastres naturais evidenciaram a fragilidade crítica da cadeia de suprimentos, levando a estratégias de múltiplas fontes entre as organizações de compras em grupo. O comércio transfronteiriço com o Canadá e o México fornece conjuntos de tubulação e fluidos, proporcionando algum amortecimento contra interrupções localizadas.

A Ásia-Pacífico registrou o CAGR mais rápido de 6,12% e está prevista para expandir sua participação de receita em 315 pontos-base até 2031, impulsionada pela expansão da capacidade hospitalar na China e na Índia e pela aceleração das aprovações de dispositivos no Japão e na Coreia do Sul. Os fabricantes domésticos de bombas na China estão entrando em segmentos sensíveis ao preço, mas as marcas premium dos EUA e da Europa mantêm liderança nos centros de oncologia onde a integração com prontuários eletrônicos é obrigatória. A iniciativa nacional australiana de gestão eletrônica de medicamentos está atraindo fornecedores capazes de fornecer módulos de transmissão compatíveis com HL7, antecipando requisitos de conectividade em toda a região.

A Europa apresenta crescimento equilibrado à medida que o envelhecimento populacional eleva os volumes de cuidados crônicos e o Regulamento de Dispositivos Médicos (MDR) da UE cria uma estrutura de conformidade uniforme que recompensa os sistemas de qualidade. Alemanha e França continuam a dominar os gastos, mas os países da Europa Oriental estão modernizando as suítes de infusão oncológica por meio do financiamento de fundos de coesão. Na Europa Ocidental, o tamanho do mercado de terapia intravenosa e acesso venoso é impulsionado pela adoção de biossimilares e pelos gastos dos planos nacionais de combate ao câncer.

Panorama regulatório

Nos Estados Unidos, a terapia intravenosa e os dispositivos de acesso venoso abrangem múltiplos tipos e classificações de dispositivos, com a supervisão da FDA focada em controles de desempenho não clínico e segurança para cateteres e acessórios relacionados. Em agosto de 2024, a FDA finalizou a classificação dos dispositivos de separação por força ativada para cateteres intravenosos como Classe II (21 CFR 880.5220), com controles especiais que incluem testes de força de separação e testes de ingresso microbiano, o que torna mais rigorosos os requisitos de verificação de design para configurações fechadas e com maior segurança.

Na Europa, o Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745, MDR) continua sendo o principal marco de conformidade, e a versão consolidada de 2026 está agora em vigor, com um ambiente documental mais rigoroso para avaliação clínica e vigilância pós-comercialização. Em março de 2026, a Comissão Europeia emitiu o Regulamento Delegado (UE) 2026/1451 para atualizar as isenções relacionadas às investigações clínicas obrigatórias para certos dispositivos implantáveis e de Classe III, mantendo as obrigações de avaliação clínica do MDR previstas no Artigo 61. Em licitações e aquisições hospitalares, normas ISO atualizadas para segurança de infusão e transfusão, incluindo a ISO/TR 8417:2024 sobre gestão de risco de partículas e a ISO 80369-1:2025 sobre requisitos de conectores de pequeno calibre, reforçam as expectativas de interoperabilidade e controle de contaminação para os fabricantes.

Análise da cadeia de valor

A cadeia de valor começa com insumos a montante, como plásticos e resinas de grau médico, componentes de silicone, aço inoxidável (agulhas) e a eletrônica e sensores usados em bombas inteligentes, além de materiais de embalagem estéril. Esses insumos alimentam os fabricantes de dispositivos e consumíveis, incluindo cateteres IV, conjuntos de administração e conectores, bombas de infusão, e fluidos e soluções IV, que operam fluxos validados de moldagem, extrusão, montagem e esterilização. A capacidade de esterilização, particularmente com óxido de etileno, é um gargalo estrutural quando a disponibilidade das instalações fica restrita, o que pode gerar acúmulos de qualificação e atrasar o abastecimento do mercado mesmo quando os estoques de componentes são suficientes.

A jusante, a distribuição segue por meio de vendas diretas, organizações de compras em grupo e distribuidores médicos até hospitais e clínicas, a maior base de usuários finais, além de um canal de assistência domiciliar em crescimento que depende de logística sincronizada para dispositivos, descartáveis e administração de medicamentos. A resiliência da cadeia de suprimentos tornou-se um modelo operacional mais explícito após disrupções ligadas a escassez, com fabricantes aumentando a redundância geográfica e a capacidade de parceiros. A ICU Medical e a Otsuka Pharmaceutical Factory concluíram a formação da Otsuka ICU Medical LLC em maio de 2025, combinando a manufatura norte-americana com uma pegada produtiva mais ampla para apoiar a continuidade do fornecimento de soluções IV. Os órgãos reguladores também moldam o planejamento de continuidade, com expectativas da FDA focadas em escassez e mecanismos de notificação, incluindo relatórios de disrupção no estilo 506J, influenciando como fabricantes, fabricantes contratados e distribuidores constroem estoques de segurança e organizam fontes alternativas de suprimento.

Cenário Competitivo

A concorrência permanece moderada, com os cinco principais fabricantes controlando metade da receita de hardware premium e aproveitando contratos de serviço para aprofundar o vínculo com os clientes. A aquisição de USD 4,2 bilhões pela BD da linha de Cuidados Críticos da Edwards Lifesciences ampliou sua presença no monitoramento avançado, possibilitando acordos agrupados que combinam bombas com painéis de análise[2]Fonte: Becton, Dickinson and Company, "BD adquirirá o Grupo de Produtos de Cuidados Críticos da Edwards Lifesciences," news.bd.com. A plataforma Novum IQ da Baxter se diferencia pela conectividade bidirecional com prontuários eletrônicos e bibliotecas de medicamentos personalizáveis, ajudando a empresa a garantir contratos de fonte exclusiva com grandes redes integradas de saúde.

A conformidade regulatória molda a rivalidade; as cartas de advertência da FDA emitidas à ICU Medical e à Fresenius Kabi por falhas no sistema de qualidade ilustram o alto custo da não conformidade, ocasionalmente levando os clientes a trocar de fornecedor no meio do contrato. Enquanto isso, o sistema DUPLEX de medicamentos prontos para uso da B. Braun, que reduziu os erros de medicação em 54% em ensaios multicêntricos, sinaliza uma tendência de design em direção a dispositivos combinados que integram produtos farmacêuticos ao hardware. A plataforma de aférese Rika da Terumo demonstra como modalidades de terapia adjacentes podem fertilizar cruzadamente a engenharia de dispositivos de infusão, ampliando os parâmetros competitivos.

As expansões estratégicas de capacidade evidenciam uma corrida pela confiabilidade do fornecimento. A BD comprometeu USD 2,5 bilhões em melhorias de fabricação nos EUA até 2030, com o objetivo de internalizar a produção crítica de tubulação e cateteres. A Teleflex está reengenheirando componentes de acesso vascular para montagem 30% mais rápida, visando à liderança em custos enquanto preserva a compatibilidade com os ecossistemas de prontuários eletrônicos hospitalares. À medida que os sistemas de posicionamento habilitados por IA amadurecem, a convergência hardware-software provavelmente concentrará o poder de mercado entre as empresas capazes de subsidiar investimentos em infraestrutura em nuvem.

Líderes do Setor de Terapia Intravenosa e Acesso Venoso

Becton, Dickinson and Company

Terumo Medical Corporation

Vygon SAS

Teleflex Incorporated

Fresenius Kabi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em tecnologias que simplificam a inserção, reduzem os pontos de contato de contaminação e melhoram o sucesso na primeira tentativa em casos de acesso difícil, o que está alinhado com mandatos de controle de infecção e restrições contínuas de força de trabalho. Em abril de 2026, a BD lançou comercialmente o BD CentroVena One Insertion System nos Estados Unidos e o posicionou dentro do Safer Technologies Program (STeP) da FDA, apontando para uma demanda contínua por plataformas consolidadas e padronizadoras de procedimentos para colocação de linha central. Os caminhos de adoção também se beneficiam de mecanismos de compra a nível de sistemas de prestadores de cuidados, incluindo a obtenção pela BD de um contrato Vizient Innovative Technology para o CentroVena One em junho de 2026.

Programas de acesso de longo prazo e preservação vascular também estão abrindo espaço em cateteres de longa permanência e portos implantáveis, apoiados pela evolução das diretrizes de prática clínica e pelas aprovações regulatórias. Em janeiro de 2026, a Association for Vascular Access (AVA) publicou diretrizes de prática clínica para adultos, e a orientação de 2025 da Association of Anaesthetists enfatizou práticas mais seguras de acesso vascular, como inserção guiada por ultrassom e preservação da saúde vascular, o que apoia uma adoção mais forte de visualização venosa, treinamento e protocolos padronizados. No front de produtos e geografia, a Vygon expandiu sua posição em cateteres de longa permanência por meio da aquisição da tecnologia Stiletto em fevereiro de 2026, e recebeu aprovação da Health Canada para comercializar cateteres de longa permanência Stiletto em junho de 2026, reforçando a trajetória comercial para abordagens de inserção diferenciadas além dos fluxos de trabalho tradicionais de Seldinger.

Desenvolvimentos recentes do setor

- Junho de 2026: a BD recebeu um contrato Vizient Innovative Technology para o BD CentroVena One Insertion System. O status do contrato aumenta a visibilidade em um importante canal de compras liderado por prestadores de cuidados e apoia a avaliação padronizada de um novo fluxo de trabalho de inserção de linha central em sistemas de saúde dos EUA.

- Fevereiro de 2026: a Vygon adquiriu a tecnologia de cateter de longa permanência Stiletto da Avia Vascular. O negócio expande o portfólio de acesso vascular da Vygon em um segmento usado para atender necessidades de acesso periférico e central, fortalecendo sua capacidade de oferecer sistemas de inserção diferenciados junto com produtos de cateteres.

- Abril de 2024: a Baxter recebeu a aprovação da FDA para a bomba de infusão de grande volume Novum IQ e o Dose IQ Safety Software. A aprovação reforçou a mudança em direção à interoperabilidade e a recursos de segurança de medicação habilitados por software, apoiando a diferenciação competitiva por meio de plataformas de infusão conectadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de produtos usados para administrar fluidos e medicamentos por meio de terapia intravenosa e para obter e manter o acesso venoso, em todos os ambientes de cuidado onde a infusão é realizada.

Exclusões de escopo: excluímos a receita de medicamentos não intravenosos, taxas de serviços clínicos e consumíveis hospitalares amplos que não são usados diretamente para administração de infusão ou acesso vascular.

Visão geral da segmentação

- Por Tipo de Produto

- Cateteres Intravenosos

- Bombas de Infusão

- Conjuntos de Administração e Conectores

- Fluidos e Soluções IV

- Agulhas e Seringas

- Acessórios (Tampas, Curativos, Fixação)

- Por Aplicação

- Oncologia

- Doenças Infecciosas

- Gastroenterologia e Nutrição Parenteral

- Neurologia

- Outras Aplicações

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Centros Cirúrgicos Ambulatoriais

- Instalações de Cuidados de Longa Duração

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa definindo o conjunto de demanda para produtos de terapia intravenosa e acesso, e depois mapeando onde ocorre o uso em hospitais, clínicas e outros locais de atendimento. Usamos fontes públicas como o CDC dos EUA, os bancos de dados de dispositivos da FDA dos EUA, a OMS e as estatísticas de saúde da OCDE para entender os volumes de procedimentos, sinais de segurança e tendências na prestação de cuidados que influenciam o uso de infusão.

Para manter as premissas fundamentadas, também analisamos fontes como estatísticas aduaneiras e comerciais (séries de importação e exportação), periódicos clínicos revisados por pares sobre práticas de infusão e uso de cateteres, e publicações hospitalares e de pagadores que discutem padrões de terapia e mudanças no local de atendimento. Registros de empresas e apresentações a investidores foram usados para verificar a direção do mix de produtos e a exposição regional. Uma assinatura paga focada em dados financeiros de empresas e um banco de dados de patentes apoiaram o acompanhamento do ritmo de inovação. Esses exemplos de fontes não são exaustivos, e muitos outros documentos e conjuntos de dados públicos também foram usados para validar pontos de dados e esclarecer questões em aberto.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar o que as descobertas documentais implicavam sobre a utilização e a precificação no mundo real, especialmente para bombas de infusão, conjuntos de IV, portos implantáveis e cateteres venosos centrais. Conversamos com uma combinação de fabricantes, distribuidores, equipes de farmácia e materiais hospitalares, e clínicos que colocam ou gerenciam o acesso vascular. As respostas dos entrevistados foram equilibradas entre as principais regiões, para que as premissas não se inclinem para um único sistema de saúde.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | APAC: 46% |

| Nível médio: 54% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Participantes menores: 16% | Gerentes: 58% | Américas: 20% |

Dimensionamento de mercado e previsão

A construção central utiliza uma lógica de cima para baixo e de baixo para cima, em que indicadores de atividade de saúde são convertidos em demanda de produtos e, depois, traduzidos em valor usando preços médios de venda. De cima para baixo, sinais de intensidade de procedimentos e terapias ajudam a reconstruir o provável conjunto de eventos de infusão e colocações de acesso, que são então filtrados pelo uso típico de dispositivos e consumíveis por evento.

Para corroborar os totais, também realizamos verificações seletivas de baixo para cima usando sinais de fornecedores e canais, incluindo amostragem de PMV x volume para grupos-chave de produtos e uma revisão de razoabilidade em relação à exposição de receita das empresas, quando visível. As entradas mais relevantes incluíram os ciclos de colocação e substituição de bombas de infusão, padrões de utilização de cateteres por ambiente de atendimento, mudanças orientadas por protocolo em segurança e controle de infecção, mudanças no mix de produtos entre acesso básico e avançado, e o comportamento de compra hospitalar regional que afeta os preços. Quando a visibilidade de baixo para cima era incompleta, as lacunas foram tratadas usando intervalos de penetração conservadores, posteriormente reduzidos por meio de entrevistas.

Para a previsão, foi aplicada uma análise de cenários em torno de uma perspectiva central, de modo que o modelo permaneça realista quando o reembolso, a equipe ou o cronograma de licitações alterarem a demanda. As taxas de crescimento foram ajustadas por região com base em visões de especialistas sobre migração de cuidados, carga de doenças crônicas e mudanças nas práticas de infusão. A curva final foi verificada quanto à suavidade, em vez de saltos abruptos ano a ano.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, em que o resultado do modelo é comparado com sinais independentes, como a direção dos procedimentos, o movimento comercial de categorias de dispositivos relevantes e mudanças de preços amplamente discutidas. Os valores atípicos são investigados e reconciliados por meio da revisão das premissas, e quando uma variação não pode ser explicada de forma lógica, contatos adicionais são acionados com os entrevistados mais próximos da precificação e do uso.

Antes da aprovação final, o trabalho é revisado em etapas por outro analista, que verifica unidades, conversões e a ligação entre cada premissa e sua evidência de apoio. Os relatórios são atualizados anualmente, com atualizações intermediárias quando são observadas grandes ações regulatórias, mudanças de reembolso ou grandes disrupções de suprimento. Pouco antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Dimensionamento do mercado de terapia intravenosa e acesso venoso da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados podem variar porque a linha de escopo é traçada de forma diferente, e porque a precificação é tratada de forma diferente entre inflação, descontos e mix regional. O momento também importa, já que algumas estimativas se ancoram em um ano-base mais antigo e não revisam as premissas após eventos relevantes.

Neste mercado, as lacunas geralmente vêm de saber se as bombas de infusão são contabilizadas como valor total do dispositivo ou apenas como acessórios incrementais, como os cateteres venosos centrais e os portos implantáveis são agrupados, e se os canais de farmácia hospitalar e farmácia de varejo são tratados apenas como distribuição ou como camadas de valor adicionais. As diferenças também aparecem no momento da conversão de moeda e na forma como os preços médios de venda são projetados, particularmente quando licitações e renovações de contrato alteram os preços realizados dentro de um ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 28,37 bilhões de USD (2026) | |

| Consultoria Global A | 25,90 bilhões de USD (2026) | Utiliza um escopo mais restrito que enfatiza os conjuntos IV descartáveis e exclui a maior parte do valor dos dispositivos de bombas de infusão, e aplica um aumento fixo no PMV que não reflete os reajustes de preços orientados por licitações. |

| Associação do Setor B | 31,40 bilhões de USD (2026) | Mistura suprimentos adjacentes de acesso vascular e relacionados à infusão em um único total, e frequentemente se baseia em preços de tabela reportados em vez de preços realizados validados em contratos hospitalares. |

A dispersão observada na tabela decorre em grande parte de como a precificação é atualizada e de como os grupos de produtos adjacentes são contabilizados, e um modelo permanece mais replicável quando vincula as movimentações do PMV aos ciclos de contrato e as valida com feedback dos canais, que é a abordagem orientada por atualização usada nesta estimativa pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terapia intravenosa e acesso venoso?

O mercado de terapia intravenosa e acesso venoso foi avaliado em USD 28,37 bilhões em 2026 e está previsto para atingir USD 35,66 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

As bombas de infusão apresentam o maior crescimento, com um CAGR projetado de 5,19% até 2031, à medida que os hospitais priorizam tecnologias conectadas e de redução de erros.

Por que a infusão domiciliar está ganhando espaço?

A infusão domiciliar reduz os custos totais de cuidado em até 30%, melhora o conforto do paciente e é reembolsada pelos novos códigos G do Medicare, impulsionando um CAGR de 5,78% no segmento.

Como as tecnologias de IA estão influenciando a terapia IV?

Os sistemas de posicionamento de cateter guiados por IA alcançam mais de 90% de sucesso na primeira tentativa e reduzem os tempos de procedimento, melhorando os resultados dos pacientes e liberando recursos de enfermagem.

Página atualizada pela última vez em: